Форма 1-т: образец заполнения

Содержание:

- Раздел 1

- Как заполнить статистический отчет 1-ТОРГ

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Кто обязан сдавать статотчетность?

- Правила заполнения

- Что нужно знать на начальном этапе

- Как заполнить новую статотчетность

- Сроки представления в 2021 году

- Среднесписочная численность в 1С:ЗУП (ред. 3)

- Алгоритм заполнения отчета 1-предприниматель

- Порядок заполнения бланка РСВ-1

- Отчет об исполнении ГОЗ: состав и структура

- Какой грозит штраф за несвоевременную сдачу отчёта в статистику?

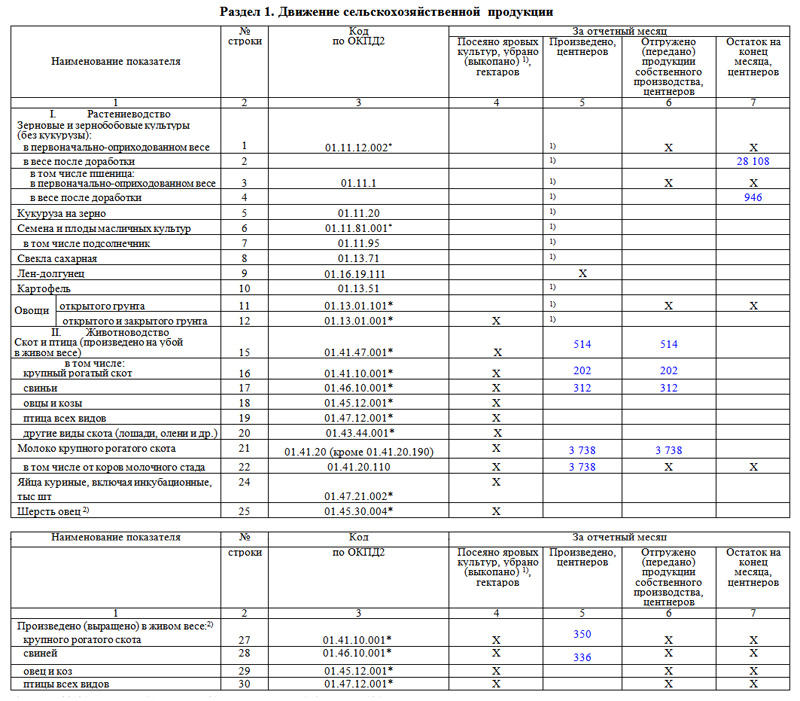

Раздел 1

Этот раздел формы содержит информацию о движении сельскохозяйственной продукции. В первом столбике таблицы зафиксировано наименование показателя (под номером один — растения, под номером два – животные и птица), во втором – номер строки, в третьем – код ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности).

Далее идут четыре столбца, в которые как раз и включается сведения о движении продукции, под которым понимаются такие действия сельхозпроизводителей, как посев, производство, отгрузка и остатки. Если что-то непонятно, то под таблицей в виде короткой справки даются пояснения к некоторым понятиям, используемым в документе.

Как заполнить статистический отчет 1-ТОРГ

Отчетная форма состоит из титульного листа и пяти разделов. Заполнять их все необязательно — каждый раздел предназначен для информации об определенных операциях. Начинать необходимо с титульного листа, который заполняют все респонденты, без исключения.

Титульный лист 1-ТОРГ

На титульном листе указываем наименование и адрес респондента-организации и номер ОКПО. Никаких других данных здесь не предусмотрено, как и подписей уполномоченных лиц. Далее идут информационные разделы.

Раздел 1 (оптовая торговля)

В этом большом разделе содержатся группы и наименования товаров, реализуемых оптом. Указаны коды ОКВЭД по оптовой торговле этими товарами. Их много, но порядок заполнения 1-ТОРГ в статистику не предусматривает заполнения всех полей. Если данных нет и торговля таким товаром не ведется, не следует даже ставить прочерк или ноль, оставьте поле пустым. В полях возле подходящих наименований и ОКВЭД проставляются суммы реализации в отчетном периоде в тысячах рублей. Итоговое значение указывают в начале раздела.

Раздел 2 (розничная торговля)

Аналогично заполняют раздел 2, посвященный розничной торговле. Вверху указываем итоговые объемы продаж в тысячах рублей, далее расшифровываем их по наименованиям и ОКВЭД.

Раздел 2.1 (количество автозаправочных станций)

Из названия раздела видно, что он носит узкую направленность. Его заполняют только те организации, у которых на балансе есть автозаправочные станции.

Раздел 3 (оборот по месяцам)

В этой части формы ТОРГ-1 указываем годовой оборот от реализации товаров помесячно в разрезе опта и розницы. Отдельно внизу таблицы указываем (если такие операции были в отчетном периоде) оборот от реализации:

- товаров, проданных в кредит;

- товаров, проданных по почте;

- товаров, проданных вне магазинов, палаток и рынков;

- товаров, проданных в порядке электронной торговли.

Обратите внимание, как заполнить форму 1-ТОРГ в статистику за 2020 год в разделе 3, — в тысячах рублей. Все цифры должны сойтись с разделами 1 и 2

Раздел 5 (склады)

Последний раздел отчетной формы посвящен сведениям о складских помещениях организации. Данные указывайте в разрезе количества помещений и их объема. Отдельно указывают овощехранилища. Данные приводят на конец отчетного периода.

В конце форму заверяет своей подписью уполномоченное лицо, которое ее составило и несет ответственность за достоверность указанной информации. Чаще всего это главных бухгалтер организации.

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.. Когда необходимо заполнение прочих разделов:

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации».

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Правила заполнения

В , которым утвержден расчет, приведена инструкция, как заполнить РСВ страхователю:

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса

Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Как заполнить новую статотчетность

В приказе Росстата содержится подробная инструкция по заполнению статистической формы № 1, рассмотрим, какие требования существуют для направления данных о численности работников и их заработной плате.

Титульный лист

На титульном листе требуется указать только следующую информацию:

- название организации-респондента или обособленного подразделения;

- юридический адрес;

- код ОКПО;

- отчетный период.

Раздел 1

Первый и единственный раздел предназначен для указания численности работников организации в апреле 2021 года в разрезе диапазонов заработной платы от минимальной до превышающей 3 млн рублей. В первой колонке указываем число работников, получающих заработную плату в заданном диапазоне, а во второй — сумму фактически начисленной им зарплаты за апрель 2021 года.

В примечании к разделу указано, что не учитываются сотрудники:

- принятые и выбывшие в течение апреля;

- отсутствовавшие по болезни или уходу за больными;

- находящиеся в отпусках по беременности и родам, в отпусках по уходу за ребенком;

- находившиеся в отпусках без сохранения заработной платы более 5 рабочих дней апреля;

- не работавшие по причине простоя по вине работодателя или по причинам, не зависящим от работодателя и работника, более 5 рабочих дней апреля;

- работавшие в режиме неполного рабочего времени по инициативе работодателя, если неотработанное время составило в апреле более 40 часов.

Не включают в число списочного состава внешних совместителей и граждан, выполнявших работу по договорам гражданско-правового характера (ГПХ).

Справочная информация

В справочном разделе указываем списочную численность сотрудников организации и среднесписочную. Фонд зарплаты разделяем на:

- полный — с учетом внешних совместителей, граждан, выполнявших работы по договорам ГПХ, и прочих несписочных лиц;

- списочный.

Если в организации нет договоров ГПХ и внешних совместителей, суммы будут одинаковыми. Отдельно указывают количество работников, получающих минимальную зарплату (МРОТ).

Подпись

Подписывает отчет должностное лицо, ответственное за предоставление первичных статистических данных. Это или лично руководитель, или главный бухгалтер. Указываются дата, номер телефона и адрес электронной почты для связи.

Сроки представления в 2021 году

Отчетность составляется и сдается ежеквартально. Для разных разделов установлены различные сроки представления 1-ГОЗ в ФАС, вы можете отслеживать их по таблице:

| Отчетный период | Страницы 1 и 2 | Страница 3 |

|---|---|---|

| За 3 месяца | До 5 апреля | До 5 мая |

| За 6 месяцев | До 5 июля | До 5 августа |

| За 9 месяцев | До 5 октября | До 5 ноября |

| За 12 месяцев | До 20 января | До 20 февраля |

Отчеты сдают все предприятия ОПК, входящие в перечень и исполняющие госконтракты:

- с госзаказчиками ГОЗ (то есть являющиеся головными госисполнителями);

- с головными исполнителями (то есть являющиеся исполнителем второго звена);

- с исполнителями ГОЗ.

Если у организации нет заключенных госконтрактов, то она все равно представляет форму 1-ГОЗ в ФАС, но вправе не заполнять отчетность полностью. Такая организация подает в ФАС информационное письмо об отсутствии обязательств в рамках ГОЗ и в установленные сроки подает страницу 3 отчета.

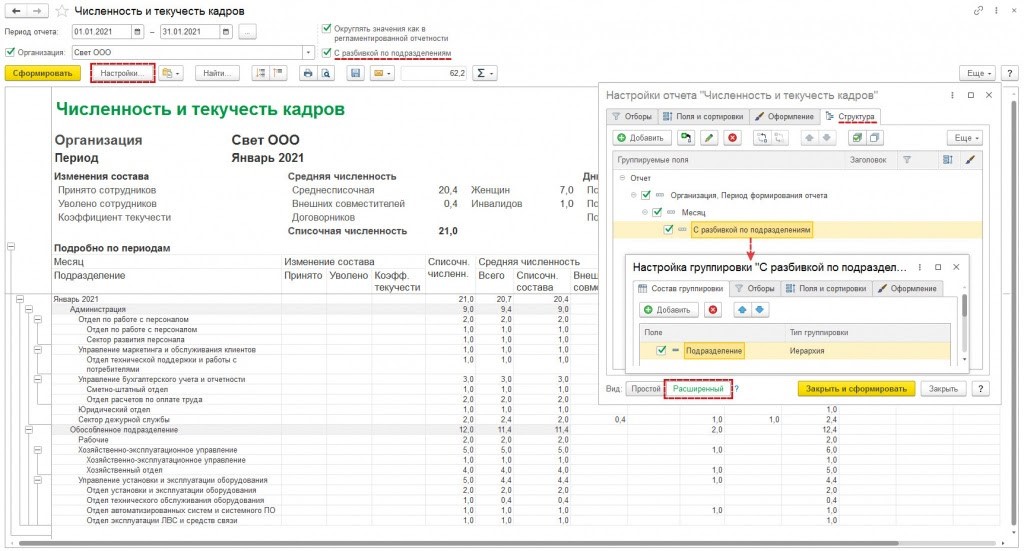

Среднесписочная численность в 1С:ЗУП (ред. 3)

В конфигурации 1С:ЗУП (ред. 3) показатель среднесписочной численности по подразделениям указывается в документе «Численность и текучесть кадров» при установке настройки «С разбивкой по подразделениям». Чтобы его сформировать, нужно зайти в меню «Кадры» и выбрать «Кадровые отчеты».

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/663@.

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.. В 1С:ЗУП 8 (ред

3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

В 1С:ЗУП 8 (ред. 3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

Важно! В 1С:ЗУП (ред. 3) среднесписочная численность рассчитывается с даты начала учета

Если в программу вносится информация из предыдущей редакции в середине года, то нужно исправить этот показатель вручную.

Алгоритм заполнения отчета 1-предприниматель

Отчетная форма объемная и имеет вид анкеты с встроенной инструкцией по заполнению. Предпринимателю указывают, какие данные писать и где их взять. Это делает заполнение формы №1-предприниматель максимально доступным.

Начинается форма с заполнения данных предпринимателя:

- почтового адреса;

- фамилии, имени, отчества.

Далее следует указать индивидуальные коды: ИНН, ОКПО, ОКУД.

Раздел 1. Сведения о бизнесе

В первом разделе формы ИП предлагается ответить на пять вопросов. Первый из них о том, велся ли вообще бизнес в 2020 году. Правильный ответ просто отмечайте крестиком. Следующий вопрос о том, работал ли ИП за этот период наемным работником у другого работодателя (законодательство это позволяет). Затем информация о том, в течение какого времени осуществлялась предпринимательская деятельность в 2020-м (указать количество месяцев).

Далее требуется указать точный адрес осуществления деятельности. Если у ИП есть несколько магазинов или производственных помещений, складов или офисов, необходимо указать места с наибольшей выручкой за 2020 год. При одинаковой выручке ориентироваться следует на численность работников. Если деятельность не привязана к конкретному месту, указывают адрес регистрации.

Следующий вопрос касается применяемых в отчетном периоде системах налогообложения. ИП предлагают отметить крестиком одну или несколько.

Следующий вопрос о работниках. Здесь следует указать не только тех людей, с которыми заключен трудовой договор, но и партнеров и помогающих членов семьи.

ВАЖНО!

В графе «в том числе: индивидуальный предприниматель» всегда ставится цифра «1».

Эта часть одна из самых сложных в отчете 1-предприниматель, так как в ней следует вычислять среднесписочную численность. В указания в форме сказано, как это делать:

Раздел 2. Основные показатели бизнеса

Во втором разделе предпринимателю предстоит указать данные о хозяйственной деятельности. Первый вопрос об оказании или неоказании платных услуг. При положительном ответе (его выбирают уже привычным крестиком) потребуется указать полученную за отчетный период выручку в разрезе по видам деятельности.

ВАЖНО!

Потребуются коды ОКВЭД, указанные в регистрационных документах. Указывать коды, которых там нет, нельзя!

Раздел 3. Основные средства и инвестиции

В заключительном разделе ИП рассказывает о своем имуществе и активах. Речь идет о недвижимости и транспорте, используемых в предпринимательской деятельности. Если такие объекты недвижимости есть, требуется указать их стоимость. По автомобилям указывают их количество, за исключением сданных в аренду и лизинг.

В конце ИП заверяет информацию личной подписью, указывает дату заполнения, адрес электронной почти и номер телефона для связи.

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

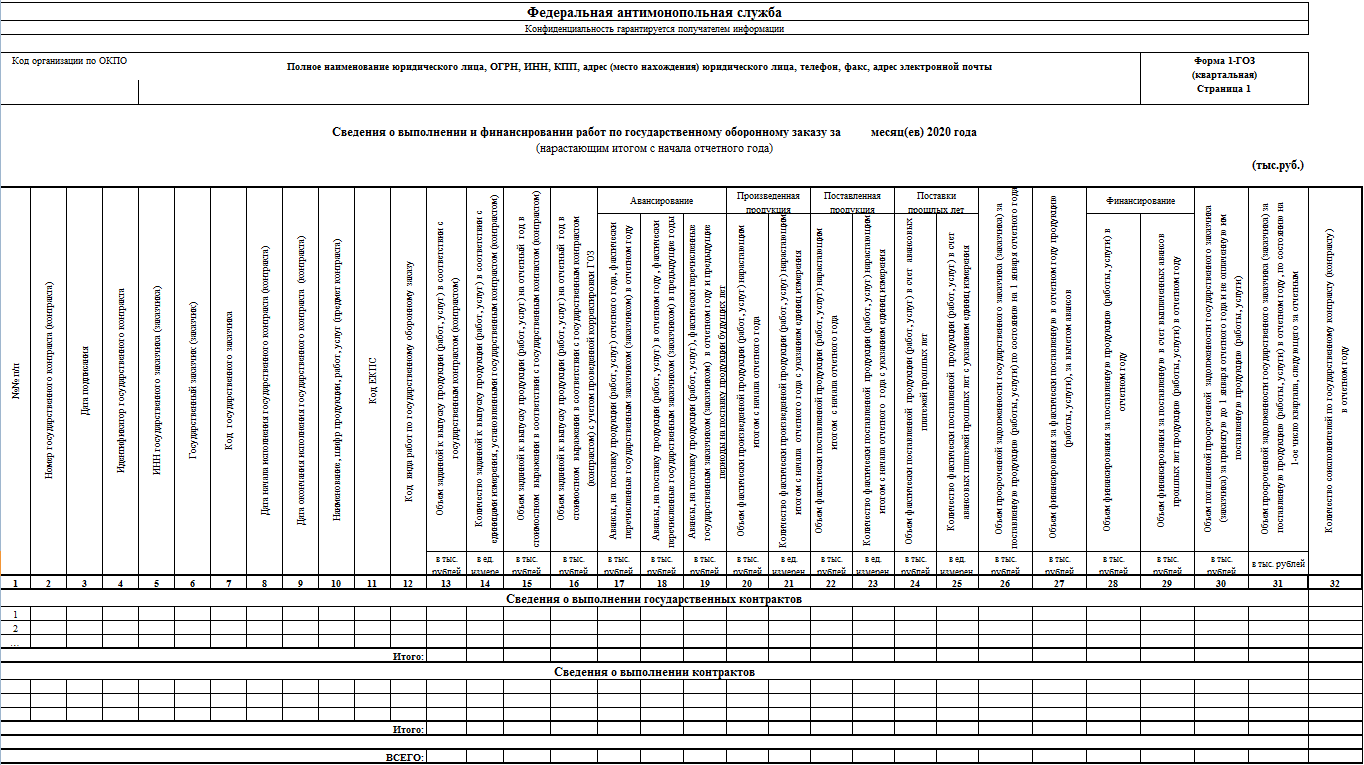

Отчет об исполнении ГОЗ: состав и структура

Отчетный бланк разрабатывает ФАС. Скачайте его и инструкцию по заполнению формы 1-ГОЗ на официальном сайте в разделе «Контроль гособоронзаказа. Разъяснения».

Отчетная форма состоит из трех страниц:

- Отражаются данные отчитывающейся организации и сведения о выполнении и финансировании работ по государственному оборонному заказу. Сведения указываются по каждому заключенному контракту.

- Предназначена для отражения данных о контрактах, при выполнении которых возникли проблемы: срыв сроков поставки или оплаты, противоречия на стадии заключения договора или дополнительных соглашений к нему и др.

- Третья страница предусмотрена для отражения данных бухгалтерского баланса, численности работников и объема выпущенной продукции.

Показатели заполняются нарастающим итогом с начала года в тысячах рублей. Каждая страница отчета подписывается уполномоченным должностным лицом (как правило, руководителем компании).

Какой грозит штраф за несвоевременную сдачу отчёта в статистику?

Здравствуйте, уважаемые читатели блога!

Зачастую, готовя отчётность по своему предприятию, многие забывают о сдаче документации в Росстат. Это связано с тем, что такой отчёт сдаётся не регулярно и не всеми, да и штрафные санкции раньше были невысоки.

Однако времена меняются, и в 2021 году в действие вступили изменения, которые свидетельствуют о более серьёзном наказании за игнорирование органов статистики.

Размеры штрафов

За то, что статотчётность не сдавалась вовремя или содержала в себе недостоверные сведения, к сотруднику, ответственному за своевременное и правдивое предоставление документации, могло быть применено взыскание в 5000 рублей. Так было вплоть до 2021 года.

Однако в последние дни 2015 года в статью 13.19 КоАП были введены поправки.

Теперь штраф за несвоевременную сдачу отчёта в статистику составляет:

- для ответственных лиц – от 10 000 до 20 000 рублей;

- для юридических лиц – от 20 000 до 70 000 рублей;

Повторное нарушение грозит:

- организациям — наложением штрафов от 100 до 150 тысяч рублей;

- ответственным лицам — штрафом от 30 до 50 тысяч рублей.

В качестве ответственного лица выступает либо директор, либо бухгалтер, занимающийся подготовкой и сдачей отчётности. Помните, что уплата штрафа не освобождает от необходимости всё-таки предоставить необходимые документы.

Согласитесь, что суммы стали весьма существенными. И если раньше предприниматели могли просто «забить» на Росстат, отделавшись небольшими пенями, то теперь так сделать не получится. Положение дел изменилось.

Отметка Росстата на бухгалтерской документации

Об этой отметке, наличие которой является обязательным, многие начали забывать. Её отсутствие на бухгалтерских документах является нарушением, что также влечёт за собой наложение штрафных санкций.

Она представляет собой штамп, который ставится при предоставлении в Росстат следующих видов бухгалтерской отчётности:

- баланс и приложение к нему;

- приложение к отчёту о финрезультатах;

- прибыли и убытки;

- пояснительная записка.

Сдавать можно и на бумажном носителе, и в электронном виде – на этот счёт нет никаких строгих ограничений. Способы подачи:

- в бумажном виде в территориальный орган статистики;

- в бумажном виде по почте – при этом непременно использовать для отправки заказную форму письма с описью вложения. Чек на оплату отправления и второй экземпляр описи будут документами, подтверждающими отправку;

- в электронном виде на сайте Росстата;

- в электронном виде при помощи специализированного оператора.

Точно так же сдаются и иные статистические отчёты.

Формы и даты сдачи отчётности в Росстат

В территориальный орган статистики передают информацию, оформленную по формам:

- №1 – в ней размещаются основные сведения о деятельности предприятия, сдача производится ежегодно до 1 апреля.

- П-3 – сведения о финансовом состоянии. Сдаётся до 28 числа каждого месяца, а если отчёт предоставляется за квартал, то дата отодвигается до 30 числа.

- П-4 – информация о численности, зарплате и движении работников. Готовится каждый квартал до 15 числа.

- П-4 (НЗ) – сведения о неполной занятости. Сдаётся поквартально предприятиями, имеющими в штате более 15 работников. Срок – до 8 числа.

Для малых предприятий – свои требования. Это формы:

- ПМ – информация об основных показателях. От сдачи освобождены микропредприятия. Должна быть предоставлена в срок до 29 числа каждого месяца.

- ПМ-пром – информация о производстве продукции. Обязательна для сдачи предприятиям, насчитывающим в штате от 16 до 100 сотрудников. Сдаётся каждый месяц до 4 числа.

- Форма 1-ИП — информация о деятельности ИП. Предоставляется ежегодно до 2 марта.

- 1-ИП Торговля – информацию предоставляют ИП, занимающиеся розничной торговлей и оказанием бытовых услуг. Это ежегодная отчётность, которая сдаётся до 17 октября следующего года.

Не забыты и микропредприятия – для них предусмотрена форма МП (микро). Её следует заполнять и отправлять ежегодно до 5 февраля.

Будьте всегда в курсе того, какие виды документов вам необходимо предоставлять в статистику!

В 2021 году мне приходилось сдавать отчёт по форме 1-ИП, поэтому ко мне никаких претензий со стороны Росстата не было. С этим мне помог классный сервис Контур.Эльба, которым я пользуюсь уже несколько лет.

Этот сервис для ведения бухгалтерии:

- информирует меня о видах документов, которые мне необходимо сдать,

- напоминает мне о сроках,

- помогает грамотно заполнить все отчёты,

- отправляет их в соответствующие органы в электронном виде.

В общем, чтобы не нарваться на штрафы, лучше иметь под рукой надёжного бухгалтера. А если его нет, то пользоваться каким-либо сервисом онлайн-бухгалтерии. Самому всё-таки сложно всегда быть в курсе постоянных изменений в нашем законодательстве…