Статистическая отчетность в 2021 году: что и когда сдавать

Содержание:

- Способы представления формы

- Для кого отчет обязателен

- Образец заполнения формы № П-3 статистика

- Порядок заполнения формы П-3

- Как заполнить путевой лист легкового автомобиля?

- Порядок заполнения формы П-3

- Титульный лист

- Форма П-3: кто должен сдавать и когда

- Лица, обязанные представлять статистическую отчетность

- Сдача отчетности предприятий с обособленными подразделениями

- Форма «П-3 статистика»: назначение

- Заполнение бланка формы П-2 в 2019 году

- Какой бланк использовать

- Как заполнить

- Ответственность за нарушения

- Порядок заполнения статистической формы

Способы представления формы

Предприятие имеет право самостоятельно выбрать способ представления отчетности. Допускается несколько способов подачи отчетности:

- Представление доверенным лицом предприятия лично. Документ подается на бумажном носителе. Используют при наличии времени на посещение территориального органа Росстата.

- Почтовым отправлением. Пересылка сопровождается описью для подтверждения факта отправки именно формы П-3. Применяют при отдаленности территориального органа или доступа к сети Интернет.

- В электронном виде, используя для передачи данных электронную подпись. Формы должны содержать код, присваиваемый для идентификации территориального органа. Передача производится с использованием сертификата ЭЦП или специализированных операторов связи. Используют при отсутствии времени на посещение территориального органа или почтового отделения.

Каждый из способов представления отчетности имеет преимущества и недостатки.

| Условия | Личная подача | Почтовое отправление | Электронная форма |

| Преимущества | Отсутствие дополнительных трат | Отсутствие необходимости личного посещения территориального органа, получения ЭЦП или обращения к оператору | Скорость передачи данных |

| Недостатки | Значительная трата времени | Дополнительные расходы на пересылку | Потребность создания ЭЦП или заключения договора с оператором. |

Для кого отчет обязателен

Заполнение формы по стандартизированному регламенту обязательно для всех юридических лиц, независимо от вида экономической деятельности. Даже если сведений для заполнения нет, и в отчетном году компания не осуществляла инвестиционных операций, необходимо отчитаться по форме в территориальное отделение Росстата. Следовательно, кто сдает форму П-2 (инвест) в статистику — все российские организации.

ВАЖНО!

Не путайте статотчет П-2 (инвест) и квартальные отчеты П-2. Кроме периодичности заполнения формы, отличия П-2 и П-2 (инвест) заключаются в содержании. Бланк П-2 — это информация об инвестировании в объекты НФА. А отчет П-2 (инвест) — это обобщенная информация об инвестиционной деятельности в основной капитал.

Образец заполнения формы № П-3 статистика

При заполнении каждого раздела компаниям следует учитывать особенности своей деятельности:

- фирмы, сдающие промежуточную отчетность, приводят данные из этой отчетности;

- те, кто сдает годовую отчетность вносят информацию по данным первичного учета;

- при наличии обособленных подразделений информацию о них включают в отчет;

- “упрощенцы” указывают информацию о применении данного режима.

При заполнении разделов статистической формы № П-3 начинают начинают с показателей финансового состояния — прибыль и задолженность. Затем в раздел 2 вносят информацию о доходах и расходах:

- себестоимость реализованной продукции;

- управленческие расходы;

- другие показатели.

После этого отражают активы и расчеты с российскими и зарубежными юрлицами.

Порядок заполнения формы П-3

Форму П-3 заполняют на основании синтетических и аналитических счетов бухучета. Если организация составляет промежуточную отчетность, то в форму П-3 необходимо внести данные из такой отчетности. Если же такой обязанности у фирмы нет, следует использовать информацию первичного учета.

Стоимостные показатели в форме П-3 округляют до тысяч рублей.

Никакие разделы формы не являются обобщением других ее разделов, поэтому заполнять можно по порядку листов.

Титульный лист

Титульный лист необходимо представить в любом случае, кто бы и в какие сроки ни сдавал форму П-3. В нем необходимо заполнить следующие данные:

- период, за который составляется отчетность;

- название отчитывающегося предприятия;

- почтовый адрес фирмы;

- ОКПО.

Раздел 1

Строки 01-02 показывают финансовый результат от общей деятельности предприятия. Сюда включают доходы от основных видов деятельности и прочие доходы, уменьшенные на все расходы. Отражают данные до налогообложения финансового результата.

В строку 01 попадают данные за отчетный период текущего года, а в строку 02 – данные за тот же период предыдущего года.

Строки 03-12 показывают дебиторскую задолженность:

- строка 03 – общая дебиторка;

- строка 05 выделяет из общей задолженности долги покупателей и заказчиков за товары, работы и услуги;

- строки 06 и 07 выделяют из задолженности покупателей такую, которая обеспечена полученными векселями, а также задолженность по госзаказам;

- строка 12 выделяет из суммы общей дебиторки краткосрочную.

Строки 13-25 показывают кредиторскую задолженность:

- строка 13 – общая кредиторка;

- строки 15-25 выделяют из общей кредиторской задолженности долги перед бюджетом, перед государственными внебюджетными фондами, поставщикам и подрядчикам, а также краткосрочную кредиторку;

- строка 20 выделяет из задолженности поставщикам и подрядчикам такую, которая обеспечена выданными векселями.

Строка 26 отвечает за задолженность по кредитам и займам, строка 27 – за краткосрочные кредиты и займы.

В столбце 2 по каждой строке необходимо выделить сумму просроченной задолженности, если таковая имеется.

Задолженность необходимо считать по каждому контрагенту и по каждому договору отдельно. То есть, если контрагент является одновременно покупателем и поставщиком или имеет одновременно несколько договоров, то суммировать сальдо по каждому договору нельзя, их необходимо показать отдельно.

Раздел 2

Раздел заполняют только по итогам квартала. В разделе 2 столбца. В первом столбце отражают данные отчетного периода текущего года, во втором – данные того же периода за предыдущий год.

В строке 30 показана выручка от основных видов деятельности. НДС, акцизы и прочие подобные платежи сюда не входят.

Строка 31 предназначена для отражения себестоимости.

В строке 32 отражают общепроизводственные расходы, расходы на содержание предприятия.

Строка 33 является расчетной. В неё вносят разность: строка 30 – строка 31 – строка 32.

Строка 34 отражает выручку от продажи основных средств, если такие операции имели место в отчетном периоде.

Строка 35 предназначена для указания процентов по кредитам, которые организация учла в составе расходов в отчетном периоде.

Раздел 3

Раздел заполняют поквартально.

Состоит из строк 36-41, предназначенных для информации о внеоборотных активах, и строк 42-50, предназначенных для информации об оборотных активах.

Строку 50а – «Чистые активы» – заполняют только в отчете за полный год по состоянию на конец года.

Во внеоборотных активах построчно выделены:

- НМА, результаты по НИОКР; отдельно – контракты, договоры аренды, деловая репутация, маркетинговые активы;

- ОС, доходные вложения; отдельно – земельные участки и объекты природопользования;

- незавершенные капитальные сложения.

В оборотных активах построчно выделены:

- запасы; отдельно – производственные запасы, затраты в НЗП, готовая продукция, товары для перепродажи;

- НДС по приобретенным ценностям;

- краткосрочные финансовые вложения;

- денежные средства.

Раздел 4

Еще один поквартальный раздел П-3.

В Раздел 4 формы П-3 попадает информация о взаимодействии организации с российскими контрагентами (суммарно в стр. 51) и с контрагентами из других стран. Отдельными строками выделены страны ближнего зарубежья (стр. 53-62). Страны дальнего зарубежья объединены в одной строке 63.

Необходимо заполнить следующие данные:

- объем отгруженных товаров, включая НДС и прочие подобные платежи;

- задолженность покупателей (отдельно – просроченная);

- задолженность поставщикам и подрядчикам (отдельно – просроченная);

- задолженность по полученным кредитам и займам (отдельно – просроченная).

Как заполнить путевой лист легкового автомобиля?

В путевой лист по форме 3 вносятся следующие сведения:

- Дата и номер составления документа

- Информация об организации: наименование, адрес, телефон, факс, коды по ОКУД и ОКПО.

- Информация об автомобиле: марка, модель, государственный регистрационный номер, гаражный номер.

- Информация о водителе: ФИО, табельный номер, номер воительского удостоверения, категория, тип лицензионной карточки.

- Задание водителю с указанием мест и времени отбытия и прибытия.

- Информация об исправности автомобиля в момент выезда и сдачи в гараж с подписью механика.

- Информация о выдаче и расходе горючего с подписью механика.

Новые бланки

В новых бланках добавлена информация о предрейсовом контроле (точном времени и дате его проведения). Данную строку обязательно заполнять всем ТС, для которых такой контроль предусмотрен законодательством.

![]()

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Образец заполнения формы 3 для путевого листа легкового автомобиля

Правильно оформить путевой лист легкового автомобиля по форме 3 2020 гг. вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

Изменения в сроках выдачи-заверения-внесения данных одометра с 2019 г.

Последние изменения связаны с Приказом Минтранса РФ от 21.12.2018 № 467, вступившим в силу 1 марта 2021 г. Теперь показания одометра необходимо вносить не только при выезде из гаража и возвращении в него, но и покидая любую парковку, выбранную для стоянки ТС после рейса, а также по завершению смены или рабочего дня водителя.

При этом показания заверяются только подписями ответственных лиц, без штампов.

Можно ли обойтись без бланка

Бланки путевых листов утверждены постановлением Госкомстата от 28.11.1997 № 78. Но использовать типовые бланки необязательно. Владелец предприятия может сам выбрать бланк для путевого листа или взять готовую форму и дополнить ее нужными ему реквизитами. При этом обязательные реквизиты убирать нельзя.

Сколько хранить

Хранить путевые листы следует не менее 5 лет. Исключение составляют листы, служащие единственным доказательством работы сотрудника во вредных или опасных условиях, — они хранятся 75 лет.

По желанию руководства компании срок можно продлить. Кроме того, из приказа Росархива РФ от 20.12.2019 № 236 выходит, что при отсутствии проверки или ревизии контролирующим органом в течение 5 лет, срок хранения стоит продлить до проверки.

Как упростить работу

Процесс заполнения путевых листов можно автоматизировать с помощью специальных компьютерных программ. Это экономит время и помогает избегать ошибок.

Путевые листы легкового, грузового, международного транспорта

Для разных видов транспорта используют разные формы путевых листов.

- Для легковых авто: формы 3 и ПЛ-1 (для ИП).

- Для грузовых авто: формы 4-П, 4-С, ПГ-1 (для ИП) и 4-М (международные поездки).

Если вы часто оформляете путевые листы и выписываете другие документы, зарегистрируйтесь в сервисе КУБ. Он позволяет заполнять документацию в автоматическом режиме и отправлять ее контрагентам по e–mail.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Порядок заполнения формы П-3

Форму П-3 заполняют на основании синтетических и аналитических счетов бухучета. Если организация составляет промежуточную отчетность, то в форму П-3 необходимо внести данные из такой отчетности. Если же такой обязанности у фирмы нет, следует использовать информацию первичного учета.

Стоимостные показатели в форме П-3 округляют до тысяч рублей.

Никакие разделы формы не являются обобщением других ее разделов, поэтому заполнять можно по порядку листов.

Титульный лист

Титульный лист необходимо представить в любом случае, кто бы и в какие сроки ни сдавал форму П-3. В нем необходимо заполнить следующие данные:

- период, за который составляется отчетность;

- название отчитывающегося предприятия;

- почтовый адрес фирмы;

- ОКПО.

Раздел 1

Строки 01-02 показывают финансовый результат от общей деятельности предприятия. Сюда включают доходы от основных видов деятельности и прочие доходы, уменьшенные на все расходы. Отражают данные до налогообложения финансового результата.

В строку 01 попадают данные за отчетный период текущего года, а в строку 02 – данные за тот же период предыдущего года.

Строки 03-12 показывают дебиторскую задолженность:

- строка 03 – общая дебиторка;

- строка 05 выделяет из общей задолженности долги покупателей и заказчиков за товары, работы и услуги;

- строки 06 и 07 выделяют из задолженности покупателей такую, которая обеспечена полученными векселями, а также задолженность по госзаказам;

- строка 12 выделяет из суммы общей дебиторки краткосрочную.

Строки 13-25 показывают кредиторскую задолженность:

- строка 13 – общая кредиторка;

- строки 15-25 выделяют из общей кредиторской задолженности долги перед бюджетом, перед государственными внебюджетными фондами, поставщикам и подрядчикам, а также краткосрочную кредиторку;

- строка 20 выделяет из задолженности поставщикам и подрядчикам такую, которая обеспечена выданными векселями.

Строка 26 отвечает за задолженность по кредитам и займам, строка 27 – за краткосрочные кредиты и займы.

В столбце 2 по каждой строке необходимо выделить сумму просроченной задолженности, если таковая имеется.

Задолженность необходимо считать по каждому контрагенту и по каждому договору отдельно. То есть, если контрагент является одновременно покупателем и поставщиком или имеет одновременно несколько договоров, то суммировать сальдо по каждому договору нельзя, их необходимо показать отдельно.

Раздел 2

Раздел заполняют только по итогам квартала. В разделе 2 столбца. В первом столбце отражают данные отчетного периода текущего года, во втором – данные того же периода за предыдущий год.

В строке 30 показана выручка от основных видов деятельности. НДС, акцизы и прочие подобные платежи сюда не входят.

Строка 31 предназначена для отражения себестоимости.

В строке 32 отражают общепроизводственные расходы, расходы на содержание предприятия.

Строка 33 является расчетной. В неё вносят разность: строка 30 – строка 31 – строка 32.

Строка 34 отражает выручку от продажи основных средств, если такие операции имели место в отчетном периоде.

Строка 35 предназначена для указания процентов по кредитам, которые организация учла в составе расходов в отчетном периоде.

Раздел 3

Раздел заполняют поквартально.

Состоит из строк 36-41, предназначенных для информации о внеоборотных активах, и строк 42-50, предназначенных для информации об оборотных активах.

Строку 50а – «Чистые активы» – заполняют только в отчете за полный год по состоянию на конец года.

Во внеоборотных активах построчно выделены:

- НМА, результаты по НИОКР; отдельно – контракты, договоры аренды, деловая репутация, маркетинговые активы;

- ОС, доходные вложения; отдельно – земельные участки и объекты природопользования;

- незавершенные капитальные сложения.

В оборотных активах построчно выделены:

- запасы; отдельно – производственные запасы, затраты в НЗП, готовая продукция, товары для перепродажи;

- НДС по приобретенным ценностям;

- краткосрочные финансовые вложения;

- денежные средства.

Раздел 4

Еще один поквартальный раздел П-3.

В Раздел 4 формы П-3 попадает информация о взаимодействии организации с российскими контрагентами (суммарно в стр. 51) и с контрагентами из других стран. Отдельными строками выделены страны ближнего зарубежья (стр. 53-62). Страны дальнего зарубежья объединены в одной строке 63.

Необходимо заполнить следующие данные:

- объем отгруженных товаров, включая НДС и прочие подобные платежи;

- задолженность покупателей (отдельно – просроченная);

- задолженность поставщикам и подрядчикам (отдельно – просроченная);

- задолженность по полученным кредитам и займам (отдельно – просроченная).

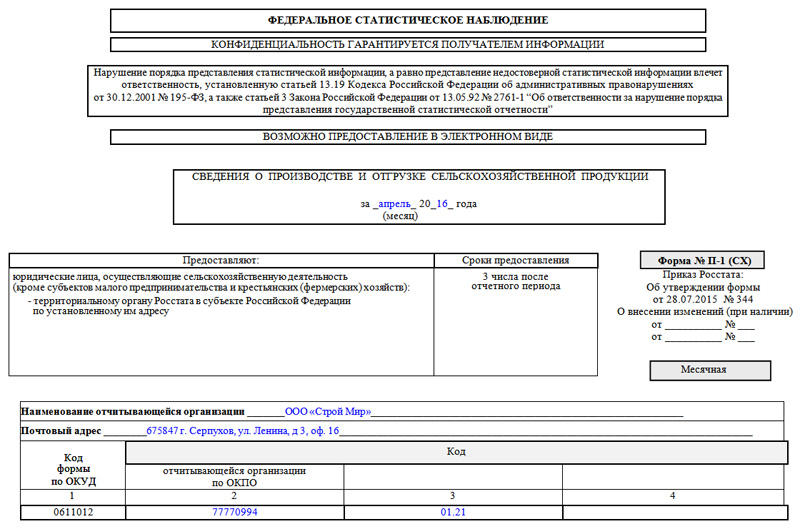

Титульный лист

Одним из подвидов формы П-1 является отчет о производстве и продаже сельскохозяйственной продукции, который и будет рассматриваться в примере заполнения документа.

Первым делом оформляется титульный лист, на котором пишется отчетный период (название месяца и год), а также сведения об отчитывающемся предприятии: полное наименование (согласно учредительным документам), его адрес: юридический и почтовый, если они отличаются друг от друга (с указанием индекса). Тут же вписывается код ОКПО (Общероссийский классификатор предприятий и организаций) и код ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационных бумагах компании.

Форма П-3: кто должен сдавать и когда

Подавать отчет по форме П-3 должны все организации, у которых средняя численность персонала в предыдущем году была более 15 человек с учетом совместителей и работников по договорам ГПХ. Фирмы, созданные в 2017 г., ориентируются на численность этого года.

Освобождены от представления формы П-3:

- юрлица – субъекты малого предпринимательства,

- госструктуры,

- банки,

- страховые и иные организации финансово-кредитного сектора,

- ТСЖ, ЖСК, ГСК и прочие некоммерческие организации, не занимающиеся реализацией товаров и услуг.

Форма П-3 подается в свое отделение Росстата как ежемесячно, так и ежеквартально. Ежемесячно отчитываться нужно в срок не позднее 28 числа после отчетного месяца, а ежеквартально – не позднее 30 числа месяца, следующего за кварталом.

За каждый месяц в статистику подается только раздел 1 формы П-3, а за квартал отчитаться нужно по всем четырем разделам формы. Форма отчетности может быть как «бумажной», так и передаваться по электронным каналам связи.

Если статистическую отчетность не предоставить в Росстат, или подать с опозданием, а также в случае содержания в отчете недостоверных сведений, предприятию грозит административный штраф в размере от 20 000 до 70 000 рублей, а для должностных лиц штраф может составлять от 10 000 до 20 000 рублей (ч. 1 ст. 13.19 КоАП РФ).

Лица, обязанные представлять статистическую отчетность

Общие правила представления статистической отчетности установлены Законом №282-ФЗ. Так, п.2 ст.6 Закона №282-ФЗ выделены определенные категории респондентов, подлежащих федеральному статистическому наблюдению Росстатом. Среди них, например:

— юридические лица;

— органы государственной власти и органы местного самоуправления;

— филиалы, представительства и подразделения действующих на территории РФ иностранных организаций;

— граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории РФ.

Означает ли это, что все без исключения респонденты должны представлять в органы Росстата статистическую отчетность?

Нет, поскольку статистическое наблюдение может быть сплошным или выборочным.

В части осуществления сплошного наблюдения обязанность представлять определенные формы статистической отчетности возлагается на всех категорий респондентов.

В части выборочного наблюдения ситуация иная. Выборочная форма наблюдения проводится в отношении отдельных субъектов (объектов) на основе представительной (репрезентативной) выборки, проводимой органами Росстата (п.1 ст.6 Закона №282-ФЗ).

Так, выборочные статистические наблюдения проводятся Росстатом в форме (п. 1 Правил проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства, утв. Постановлением Правительства РФ от 16.02.2008 г. №79, далее по тексту — Правила №79):

— ежемесячных и (или) ежеквартальных обследований малых и средних предприятий (за исключением микропредприятий);

— ежегодных обследований деятельности микропредприятий.

И если проводится выборочное наблюдение, то представлять статистическую отчетность должны только те малые предприятия, которые попали в процент выборки Росстата (п.2 Правил №79).

В этом случае субъекты малого и среднего предпринимательства представляют статистические данные в упрощенном порядке в соответствии с Федеральным законом от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в РФ» (п.4 ст.8 Закона №282-ФЗ).

Например, с отчета за I квартал 2015 года введены в действие Указания по заполнению формы федерального статистического наблюдения №ПМ «Сведения об основных показателях деятельности малого предприятия». Сведения по форме №ПМ представляются ежеквартально нарастающим итогом за период с начала отчетного года и за соответствующий период прошлого года. Форма включает в себя 2 раздела:

— численность и начисленная заработная плата работников;

— общие экономические показатели

Форма должна быть представлена малым предприятием в подразделение территориального органа Росстата не позднее 29 апреля 2015 г.

А как определить, включен ли субъект малого и среднего бизнеса в перечень освобожденных от представления статистической отчетности респондентов?

Такой перечень утверждается Росстатом ежегодно. На территориальные подразделения Росстата возложена обязанность доведения информации о включении малых предприятий в перечень выборочного статистического наблюдения, а также о формах статистической отчетности и указаний по их заполнению (п. 4 Правил № 79). Однако сам порядок доведения такой информации до респондентов нигде не регламентирован.

На практике территориальные подразделения Росстата осуществляют адресную почтовую рассылку.

В ряде регионах информация о респондентах, обязанных представить статистическую отчетность и перечень самих форм, публикуется на самом сайте территориального подразделения Росстата (в подразделе «Статистическая отчетность»).

Респондент может лично обратиться в подразделение Росстата и получить всю необходимую информацию.

Отметим, что в любом случае малый бизнес не освобожден от представления годовой бухгалтерской отчетности в органы государственной статистики по месту регистрации (п. 1 ст. 18 Закона №402-ФЗ).

Сдача отчетности предприятий с обособленными подразделениями

Отчетность подается в местное теротделение Росстата по адресу нахождения компании. Если у юрлица есть филиалы, расположенные в других субъектах Федерации, формы заполняются по каждому из них, в том числе и по головному предприятию отдельно, и подаются в теротделения по месту их нахождения. Также отдельная отчетность сдается по ОФ, расположенным в других регионах, по аналогичному с филиалами порядку.

В случае если у предприятия филиалы расположены в том же субъекте Федерации, что и головная контора, как заполнить форму 11 в статистику? Разделы I–III заполняются в целом по головной компании и филиалам, а вот раздел IV — по каждому из них в отдельности, на новом листе.

При этом, если обособленные подразделения расположены по одному почтовому адресу или по разным, но недалеко друг от друга в пределах одного муниципального/городского округа, отчет заполняется как по одному обособленному подразделению.

Форма «П-3 статистика»: назначение

Форма П-3 «Сведения о финансовом состоянии организации» предназначена для ежемесячной подачи юрлицом в территориальный орган Росстата информации о своем финансовом состоянии, сформированной нарастающим итогом с начала отчетного года. Основу этих сведений составляют цифры, вносимые в отчет о прибылях и убытках, учетные данные об имеющихся активах и дебиторской-кредиторской задолженностях.

О существующих видах отчета о прибылях-убытках читайте в статье «Отчет о прибылях и убытках — форма № 2 (бланк и образец)».

Форма П-3 в последней ее редакции, действующей с 01 августа 2017 года, утверждена приказом Росстата от 01.08.2017 № 509. Этот же документ содержит основополагающие принципы ее представления в Росстат.

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за январь 2021 года вводится новый бланк формы П-3, который утвержден приказом Росстата от 31.07.2018 № 468. Обязанность подачи формы закреплена за всеми юрлицами, осуществляющими реализацию (в т

ч. за иностранными организациями, действующими в РФ, и фирмами-банкротами), со средней численностью более 15 человек, исключая:

Обязанность подачи формы закреплена за всеми юрлицами, осуществляющими реализацию (в т. ч. за иностранными организациями, действующими в РФ, и фирмами-банкротами), со средней численностью более 15 человек, исключая:

- субъекты малого предпринимательства (СМП);

- государственные и муниципальные учреждения;

- банки;

- страховые и финансово-кредитные организации.

Юрлицо с обособленными подразделениями формирует данные по организации в целом.

Форма состоит из 4 разделов. Из них ежемесячному заполнению с подачей в срок не позже 28-го числа месяца, следующего за отчетным, подлежит только разд. 1, включающий сведения об итоговом финрезультате за отчетный период и аналогичный отрезок времени предшествующего года, а также ключевые сведения о состоянии дебиторской и кредиторской задолженностей.

Ежеквартально помимо разд. 1 заполняются сведения в остальных разделах:

- в разд. 2 — об основных показателях деятельности, формирующих финрезультат от продаж в сравнении с данными за аналогичный период предшествующего года;

- в разд. 3 — о составе активов с разбивкой их на оборотные и внеоборотные и сравнением с данными на аналогичную дату предшествующего года;

- в разд. 4 — об объемах отгрузки за период и основных видах существующих дебиторской и кредиторской задолженностей с разбивкой этих сведений по странам, с которыми осуществляется взаимодействие.

Квартальная отчетность сдается позже: по 30-е число месяца, следующего за отчетным кварталом, включительно.

Обязательными к заполнению в любом из отчетов являются сведения об отчитывающейся организации (название, адрес, код ОКПО, указание на применение-неприменение УСН), подпись ответственного за составление формы лица (с расшифровкой), его контактные данные и дата составления.

Заполнение бланка формы П-2 в 2019 году

Приказом Росстата № 414 от 18 июля 2020 утверждена новая форма ежеквартального отчета П-2. Существенных изменений форма отчета не претерпела, однако, некоторые изменения были внесены в документ.

Отчет об инвестициях в нефинансовые активы формы П-2 состоит из 3-х разделов:

- Титульный лист.

- Раздел №1 «Инвестиции в нефинансовые активы».

- Раздел №2 «Источники инвестиций».

На титульной странице указываются период, за который производится отчет, наименование, почтовый адрес организации, а также код общественного классификатора предприятий и организаций (ОКПО) организации, предоставляющий статистическую отчетность. Помимо этого, на титульной странице указаны сроки сдачи документа, лица, которые обязаны его предоставлять, а также ответственность за нарушение порядка или срока предъявления отчета.

Раздел №1

Раздел №1 статистического отчета П-2 не претерпел изменений. Как и ранее, данная информация отчета отражает суммы вложений в нефинансовые активы.

Таблица раздела №1 разделена на определенные блоки по видам вложений:

- Блок с 01 по 16 строку включает в себя вложения в основной капитал. При этом строки с 17 по 19 содержат уточняющие данные из строки 01 по Общероссийскому классификатору видов экономической деятельности.

- Блок с 20 по 22 строку включает в себя информацию по вложениям в непроизводственные активы (приобретение земли, контрактов, арендных договоров и пр.).

- Отдельный от таблицы блок строк 23 и 24 содержит информацию о тратах на покупку основных фондов у физических и юридических лиц, а также объектов незавершенного строительства.

Раздел №2

Что касается раздела №2 статистического отчета П-2, то он необходим для отражения данных по источникам инвестирования. Раздел №2 разделен на 2 части.

Первая часть включает в себя информацию о собственных, а также о привлеченных средствах предприятия.

Вторая часть раздела №2 статистического отчета формы П-2 была добавлена на основании приказа Росстата №414 от 18 июля 2019 года.

По новым правилам в раздел №2 отчета была добавлена таблица, отражающая информацию о подрядчиках, которые выполнили работы по строительству (реконструкции) основных средств, указанных в строках с 02 по 05 раздела №1 отчета П-2. Подтверждающим указанные сведения документом будет являться справка о стоимости выполненного объема работ.

В конце статистического отчета формы П-2 указываются данные уполномоченного за предоставление данного документа лица (должность, ФИО, подпись), контактная информация (адрес электронной почты и контактный телефон), а также дата составления документа.

Какой бланк использовать

, чтобы прочитать.

Как заполнить

Форма 3-Ф предусматривает внесение сведений в титульный лист и основной раздел документа. На титульном листе отражаются наименование, адрес и ОКПО учреждения. Отдельно указывается отчетный период — месяц.

Основной раздел формы 3-Ф — это построчная таблица, в которой фиксируется информация о просроченной заработной плате за фактически отработанное и неотработанное время на 1-е число месяца, следующего за расчетным периодом. В форму 3-Ф вносят сведения обо всех зарплатных начислениях — окладе, доплатах и надбавках, компенсациях, премиях, постоянных и единовременных выплатах, включая НДФЛ. В отчете указывают, в какой форме выплачивается вознаграждение — в материальной или нематериальной.

Вот пошаговая инструкция, как заполнять форму 3-Ф сведения о просроченной задолженности по заработной плате по каждой строке основного раздела:

Строка

отчета

Пояснение к форме

1

Указывается непогашенный долг по зарплате и отпускным (в том числе и НДФЛ) на дату составления отчета. В эту строку не входит сумма задолженности по авансовым выплатам. Не учитываются долги по НДФЛ, если к отчетному периоду задолженность по зарплате погашена.

2

Просрочка по зарплате, начисленной за последний календарный месяц.

3

Отражается общая просрочка из-за задержки финансирования. В строках 4, 5 и 6 расшифровываются суммы в зависимости от уровня бюджета

Здесь важно учесть, что в графу 3 проставляют данные как государственные и бюджетные учреждения, так и коммерческие юридические лица. В графе 4 сведения о долге по зарплате показывают только учреждения, выполняющие государственный заказ или оказывающие государственные или муниципальные услуги.

4

Просрочка по средствам из федерального бюджета.

5

Долг по финансированию из бюджета субъекта РФ.

6

Задолженность по денежным средствам местного бюджета.

7

Указывается общий фонд оплаты труда за последний календарный месяц

Значение должно совпадать с отчетом в Росстат по форме П-4.

8

Прописывается число сотрудников, по которым образовался долг за предприятием.

9

Отражается действующая неликвидированная просрочка за 2019 год.

10

Аналогичные сведения за 2018 год и более ранние периоды.

11

Указывается суммарная непогашенная задолженность по сотрудникам, уволенным в 2019 году и ранее.

После заполнения статистического отчета необходимо проверить контрольные соотношения:

|

№ п/п |

Контрольные соотношения |

|---|---|

| 1 | Стр. 02 гр. 3 не превышает стр. 01 гр. 3 |

| 2 | Стр. 03 гр. 3 не превышает стр. 01 гр. 3 |

| 3 | Стр. 03 гр. 3 = сумма строк 04, 05, 06 гр. 3 |

| 4 | Стр. 03 гр. 4 = сумма строк 04, 05, 06 гр. 4 |

| 5 | Каждая из строк с 03 по 06 гр. 4 не больше каждой из строк с 03 по 06 гр. 3 |

| 6 | Стр. 07 гр. 3 больше 0 |

| 7 | Стр. 07 гр. 3 не превышает стр. 02 гр. 3 |

| 8 | Если стр. 01 гр. 3 больше 0, то стр. 07 и 08 гр. 3 больше 0 |

| 9 | Каждая из строк 09, 10, 11 гр. 3 не превышает стр. 01 гр. 3 |

| 10 | Стр. 11 гр. 3 не превышает суммы стр. 09 и 10 гр. 3 |

| 11 | Сумма строк 09 и 10 гр. 3 не больше стр. 01 гр. 3 |

| 12 | Строки 01, 02, 07, 08, 09, 10, 11 гр. 4 = 0 |

Ответственность за нарушения

Отчет в статистику заполняют ответственные лица, уполномоченные руководством. Обязательно заполнение формы 3-Ф для тех учреждений, у которых образовались долги по зарплате на отчетную дату.

Порядок заполнения статистической формы

Форма П-3 заполняется по данным текущего отчетного периода (графа 1) и аналогичного отрезка времени предшествующего года (графа 2).

| Нумерация строк | Представляемая информация |

| Раздел 1, заполняется ежемесячно | |

| 01-02 | Сведения, соответствующие отчету о финансовых результатах |

| 03-12 | Дебиторская задолженность предприятия без отражения расчетов с подразделениями. Сумма резерва по сомнительным долгам не указывается |

| 13-25 | Кредиторская задолженность с разбивкой по видам без учета расчетов внутри структуры |

| 26-27 | Долги по займам и кредитам |

| Раздел 2, заполняется ежеквартально нарастающим итогом | |

| 30 | Выручка без косвенных налогов, соответствующая данным бухгалтерской отчетности |

| 31, 32 | Себестоимость и расходы, уменьшающие выручку |

| 33 | Прибыль как разница доходов и расходов |

| 34 | Выручка, полученная от реализации ОС без косвенных налогов |

| 35 | Проценты по кредитованию в составе расходов |

| Раздел 3, заполняется поквартально по аналогии с разделом 2 | |

| 36-41 | Внеоборотные активы, соответствующие показателям баланса |

| 42-50 | Оборотные активы с разбивкой по статьям |

| 50а | Величина стоимости чистых активов, определяющая финансовую устойчивость предприятия |

| Раздел 4 | Заполняется ежеквартально, содержит информацию об объеме реализации, дебиторской и кредиторской задолженности в разрезе стран |

Завершает информацию, представленную в разделе 4, сведения о лице, ответственном за представление отчетности в территориальный орган статистики. Указывается должность, ФИО, подпись лица, дата составления и контактный телефон.