Когда сдавать отчеты по форме сзв-м в 2021 году

Содержание:

- Кем является директор организации, регистрация фирмы по адресу директора

- О сроке представления страхователями отчетности по персонифицированному учету за апрель 2021 года

- Налоговые декларации

- Кто отчитывается

- Утверждена новая форма СЗВ-М.

- Проверка базы 1С на ошибки

- Частые вопросы по сдаче и оформлению отчета СЗВ-М

- Сдвинулись ли сроки отправки СЗВ-М за июнь 2021г. для московских организаций из-за нерабочих дней

- Заполнение СЗВ-М за июнь регламентируется новыми правилами

- Проверка базы 1С на ошибки

- Срок уточнения СЗВ-М

- Распространённые ошибки при заполнении СЗВ-М

- Как заполнить СЗВ-М в 1С:ЗУП 8 ред. 3

Кем является директор организации, регистрация фирмы по адресу директора

Да, вправе, однако статус надомного работника генеральный директор приобретает в случае заключения трудового договора о выполнении работы на дому. Вопрос о возможности заключения с руководителем — единственным учредителем организации трудового договора в действующем законодательстве является неоднозначным.

Известно, что надомниками считаются лица, заключившие трудовой договор о выполнении работы на дому из материалов и с использованием инструментов и механизмов, выделяемых работодателем либо приобретаемых надомником за свой счет.На надомников распространяется действие трудового законодательства и иных актов, содержащих нормы трудового права, с особенностями, установленными Трудовым кодексом РФ (ч. 1, 4 ст. 310 ТК РФ). При этом гл. 49 ТК РФ не предусматривает ограничений по перечню должностей и числу работников, с которыми могут быть заключены трудовые договоры о надомной работе.

В силу ст. 56 ТК РФ трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется, в частности, выплачивать работнику заработную плату, а работник — лично выполнять определенную этим соглашением трудовую функцию и соблюдать правила внутреннего распорядка.Сторонами трудовых отношений являются работник и работодатель (ст. 20 ТК РФ).

Особенности регулирования труда руководителей организаций установлены гл. 43 ТК РФ. Из положений ч. 1 ст. 273 ТК РФ следует, что руководителем организации является физическое лицо, которое осуществляет руководство этой организацией, в том числе выполняет функции ее единоличного исполнительного органа.

Между тем ч. 2 ст. 273 ТК РФ установлены исключения для применения норм гл. 43 ТК РФ, в частности, положения указанной главы не распространяются на случаи, когда руководитель организации является единственным участником (учредителем).

По мнению Роструда, основой данной нормы является невозможность заключения договора с самим собой, поскольку подписание трудового договора одним и тем же лицом от имени работника и от имени работодателя не допускается. Таким образом, на отношения единственного участника общества с учрежденным им обществом трудовое законодательство не распространяется. Единственный участник общества в данной ситуации должен своим решением возложить на себя функции единоличного исполнительного органа — директора. Управленческая деятельность в этом случае осуществляется без заключения какого-либо договора, в том числе трудового (Письмо Роструда от 06.03.2013 N 177-6-1 (.docx 12Кб)).

Однако указанная ситуация является неоднозначной ввиду существования в практике позиций о возможности заключения с единственным участником (учредителем) организации трудового договора. Так, Верховный Суд РФ допускает возможность заключения трудового договора, указывая на то, что исходя из положений ст. ст. 11, 16, 17, 19 ТК РФ, если отношения между организацией и ее руководителем, являющимся единственным участником (учредителем) данной организации и собственником ее имущества, оформлены трудовым договором, на указанного руководителя распространяются общие положения ТК РФ (Определение Верховного Суда РФ от 28.02.2014 N 41-КГ13-37).

При этом ТК РФ не содержит норм, запрещающих применение общих положений ТК РФ к трудовым отношениям, когда работник (руководитель) является единственным участником организации.

В целом же осуществление директором работы на дому в случае, когда адрес регистрации организации — квартира директора, в которой он проживает, не влечет нарушения положений п. 2 ст. 54 Гражданского кодекса РФ, а также п. 2 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Таким образом, директор организации, являющийся единственным учредителем, вправе осуществлять работу на дому, если адрес регистрации организации — квартира директора, в которой он проживает.

О сроке представления страхователями отчетности по персонифицированному учету за апрель 2021 года

Ежемесячную отчетность о работающих застрахованных лицах по форме СЗВ-М за апрель 2021 года страхователи обязаны представить в территориальные органы Пенсионного фонда не позднее 17 мая 2021 года (15 мая – выходной день).

Сведения о застрахованных лицах по форме СЗВ-М страхователи представляют на всех работающих застрахованных лиц (включая лиц, которые заключили договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа) с указанием ФИО, СНИЛС и ИНН работников.

Прием от страхователей отчетности по телекоммуникационным каналам связи осуществляется территориальными органами ПФР и в выходные (праздничные) дни.

Согласно действующему законодательству за непредставление страхователями отчетности в установленный срок, представление неполных или недостоверных сведений к страхователям применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица. За несоблюдение порядка представления сведений в форме электронных документов — в размере 1000 рублей.

Обращаем внимание, что в случае непредставления сведений в установленный срок, повлекшего за собой переплату пенсий работающим пенсионерам, страхователь дополнительно возмещает в бюджет Пенсионного фонда Российской Федерации нанесенный ущерб за счет излишне выплаченных сумм пенсий. Кроме того, в соответствии со ст

15.33.2 Кодекса Российской Федерации об административных правонарушениях на должностное лицо могут быть наложены штрафы

Кроме того, в соответствии со ст. 15.33.2 Кодекса Российской Федерации об административных правонарушениях на должностное лицо могут быть наложены штрафы.

Во избежание финансовых санкций предлагаем страхователям не откладывать сдачу отчета на последний день отчетной кампании, а также учесть, что при представлении сведений на 25 и более работающих застрахованных лиц отчетность должна быть представлена в форме электронного документа, подписанного электронной подписью.

Подробную информацию о порядке заполнения ежемесячной формы отчетности можно получить по телефону «горячей линии» Отделения ПФР по Свердловской области8-800-600-03-89, Управления ПФР в г.Первоуральске (3439) 24-88-96

Налоговые декларации

Для коммерческих организаций в России доступны 4 налоговых режима:

- Основная налоговая система (ОСНО) — применяется по умолчанию, если компания не заявит о желании перейти на иные.

- Упрощенная система (УСН, упрощенка).

- ЕНВД (вмененка) — отменена с 2021.

- ЕСХН — режим для сельхозпроизводителей.

Перечислим состав нулевой отчетности на каждом режиме.

Основная система

ОСНО считается сложной системой — много налогов и отчетности, и самостоятельно разобраться с ней могут не все владельцы бизнеса. Применяют ее преимущественно крупные организации, которые не отвечают требованиям для льготных режимов. А также представители среднего и малого бизнеса, контрагентам которых нужны НДС-вычеты.

Основная система предполагает уплату нескольких налогов, за которые нужно отчитываться. Все подробности собраны в Таблице 1.

Таблица 1. Нулевые декларации по налогам ООО на ОСНО

| Налог | Периодичность подачи нулевого отчета | Крайний срок |

|---|---|---|

| НДС | ежеквартально | 25 число месяца, следующего за окончанием квартала |

| Налог на прибыль | ежеквартально или ежемесячно* | 28 числа месяца, следующего за окончанием отчетного квартала (месяца). Декларация за год — не позднее 28 марта следующего года |

| Налог на имущество организаций | если нет облагаемого имущества, подавать не нужно |

*Ежемесячно платят налог на прибыль и отчитываются организации со средним доходом более 15 млн рублей в квартал.

Но существует альтернативный вариант того, как сдавать нулевую отчетность ООО на ОСНО. Можно немного облегчить нагрузку и вместо двух отчетов подать единую упрощенную декларацию. В нее включается информация о том, что в отчетном периоде у компании не было никаких показателей по НДС и налогу на прибыль. Преимущество еще и в том, что подать такую форму можно на бумаге.

Упрощенная система

На этом режиме вместо НДС, налога на прибыль и на имущество, компании платят только единый налог при УСН. Бывают случаи, когда нужно платить и упомянутые налоги. Например, при ввозе товара в Россию платится НДС. Но поскольку мы рассматриваем ситуацию, когда деятельность не ведется, то эти случаи неактуальны.

ЕСХН

Единый сельскохозяйственный налог предназначен для сельхозпроизводителей. Он заменяет налог на прибыль и имущество. А вот НДС субъекты на ЕСХН платить должны, если не получено освобождение от него. Это правило введено в 2019 году.

Для применения ЕСХН есть условие: доля дохода компании от профильной деятельности в общем его объеме должна быть 70% и более. Что же происходит, если в периоде у плательщика ЕСХН вовсе не было дохода? Указанное выше условие нарушается, а это значит, что право на применение данного режима утрачено. В итоге компания переводится на ОСНО с начала того же года. Получается, что сдавать нулевую отчетность нужно будет не по ЕСХН, а по основной системе налогообложения.

Правда, у новых организаций есть преимущество. Им позволительно за первый год своей работы показать нулевой результат без потери права на применение ЕСХН в следующем году.

Кто отчитывается

СЗВ-М подаётся абсолютно всеми страхователями. Это организации и те предприниматели, которые нанимают работников в штат либо заключают с ними гражданско-правовые договоры на предмет выполнения работ или оказания услуг. При этом не имеет значения, производились ли какие-либо выплаты таким лицам в месяце, за который подаётся форма. А также то, велась ли по факту деятельность компании или ИП.

В отчёт нужно включать данные о тех лицах, договоры с которыми в периоде были заключены, действовали или закончились.

У организаций, которые приостановили работу (сотрудников нет, а руководителем является единственный учредитель без трудового договора), часто возникает сомнение в целесообразности подачи СЗВ-М. И напрасно, ведь направлять её нужно и в этом случае. Таково требование Пенсионного фонда, и базируется оно на позиции Минтруда о том, что собственник-директор считается застрахованным лицом.

Кроме того, основное назначение СЗВ-М – учитывать работающих пенсионеров с тем, чтобы верно начислять им пенсию. Так вот, руководитель фирмы считается работающим, даже если не состоит в штате. И если он при этом пенсионер, ему не полагаются надбавки и индексация суммы выплат, которые распространяются на неработающих. Своевременно получить информацию о таких лицах ПФР может только из формы СЗВ-М.

Если подытожить всё сказанное выше, получается, что из бизнес-субъектов подавать отчёт должны:

- абсолютно все организации, в том числе без работников;

- индивидуальные предприниматели, которые нанимают физических лиц по трудовым договорам и по договорам гражданско-правового характера.

Какие ещё отчёты надо сдавать в ПФР в 2020 году?

Утверждена новая форма СЗВ-М.

Комментарий

Постановлением Правления ПФ РФ от 15.04.2021 № 103п утверждена новая форма «Сведения о застрахованных лицах (СЗВ-М)» и порядок ее заполнения.

Порядок заполнения новой формы теперь изложен отдельно. В прежней форме правила заполнения показателей прописаны в самой форме. Показатели новой формы СЗВ-М аналогичны прежней форме (за исключением строки «Наименование страхователя»). Теперь по этой строке указывается полное или сокращенное наименование. В прежней форме стоит пометка, что наименование указывается кратко.

Существенные изменения претерпел порядок заполнения раздела 4 формы. В этом разделе страхователи должны отражать сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со статьей 7 Федерального закона от 15.12.2001 № 167-ФЗ (п. 14 Порядка, утв. постановлением ПФР от 15.04.2021 № 103п).

В соответствии с указанной нормой к застрахованным лицам относятся граждане РФ, иностранцы, постоянно или временно проживающие, а также временно пребывающие (за исключением высококвалифицированных), если они:

- работают по трудовым договорам (в том числе это относится к руководителям – единственным учредителям и участникам организаций, членам организаций и собственникам их имущества), а также по договорам ГПХ, предметом которых является оказание услуг или выполнение работ (кроме студентов, работающих в студотрядах, самозанятых и пенсионеров (получающих страховую пенсию и осуществляющих опеку и попечительство по возмездному договору);

- заняты по договорам авторского заказа, а также получают выплаты по договорам отчуждения исключительного права на произведения и лицензионным договорам (за исключением самозанятых);

- самостоятельно обеспечивают себя работой (индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями), за исключением самозанятых;

- являются членам К(Ф)Х;

- являются священнослужителями:

- относятся к иным категориям, у которых возникают отношения по обязательному пенсионному страхованию.

Как видим, в новый список руководители – единственные учредители также вошли, хотя они поименованы в составе тех, кто работает по трудовому договору. Если вспомнить точку зрения Минфина России о том, что любые отношения с руководителем – единственным учредителем являются трудовыми (даже при отсутствии трудового договора, см. письмо от 20.11.2019 № 03-12-13/89698), то подача СЗВ на таких лиц становится необходимой.

Прежняя формулировка позволяла не подавать СЗВ-М на руководителей-собственников, с которыми не заключены какие-либо договоры, хотя Пенсионный фонд давно настаивал на обратном (см. новость).

Как сообщили в ПФР, сведения по форме СЗВ-М представляют страхователи в отношении всех работающих у них застрахованных лиц. Это означает, что на членов К(Ф)Х, ИП и иных лиц, обеспечивающих себя работой, представлять СЗВ-М не нужно.

Постановление действует с 30 мая 2021 года. Поэтому сведения за май следует подавать по новой форме СЗВ-М (не позднее 15 июня).

Новая форма СЗВ-М будет доступна в учетных решениях «1С:Предприятия 8» с выходом ближайших релизов.

Проверка базы 1С на ошибки

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Частые вопросы по сдаче и оформлению отчета СЗВ-М

Нужно ли сдавать СВЗ-М ИП без работников?

По форме СЗВ-М должны отчитываться ИП или организации, у которых штате есть хотя бы один сотрудник. Поэтому ИП без работников сдавать отчет СВЗ-М не нужно.

Нужно ли сдавать отчет НКО и общественным организациям без работников?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора).

Нужно ли сдавать СЗВ-М вновь созданным ООО без сотрудников, гендиректора и счета в банке?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

Нужно ли сдавать отчет организациям в процессе ликвидации?

Согласно разъяснениям, данным в Пенсионном фонде РФ, нахождение организации в стадии банкротства не освобождает ее от обязанности представления отчета по форме СЗВ-М. В данном случае, заполняется нулевая форма и подписывается у конкурсного управляющего.

Сдвинулись ли сроки отправки СЗВ-М за июнь 2021г. для московских организаций из-за нерабочих дней

Сроки, которые были установлены для отправки СЗВ-М за май 2021г., ни кем не отменялись. Крайней датой по-прежнему является 15 число. Что касается изменений в режиме деятельности работодателей с 15-го по 19-е число, то Указом Мэра Москвы от 12.06.2021г. № 29-УМ устанавливается следующее: направлять в ПФР отчетность за май позже обычного ни коммерсантам, ни предприятиям не разрешено.

Никаких корректив нет и в сроках подачи отчетов на июль. Коммерсантам и фирмам следует отчитаться о всех застрахованных гражданах к 15.07.2021г.

Несмотря на осложнения коронавирусной ситуации, сдвигов сроков подачи СЗВ-М за июнь 2021г. пока не предвидится.

Заполнение СЗВ-М за июнь регламентируется новыми правилами

Некоторые изменения внесены и в шаблон для обновленного СЗВ-М за июнь 2021г., и в порядок заполнения указанной отчетности.

Таблица. Что изменилось в форме отчета

|

Показатель в ранее действовавшем отчете |

Что изменилось |

|

Название юридического лица |

Вместо сокращенного теперь следует указать полное (согласно устава) |

|

Физлицо (фамилия, имя, отчество) |

Указывается только полное. Сокращать или заменять инициалами нельзя |

|

Табличная часть отчета |

В отчете придется указать сведения о руководителях, являющихся единственными учредителями, если они являются застрахованными в системе ОПС |

|

Нумерация сведений в табличной части отчета |

Только сквозная |

Важно учесть и тот формат, в котором будет подаваться отчетный бланк. На выбор формата повлияет число тех специалистов, данные о которых будут внесены в отчет.. Если ИП либо же ООО отчитается по форме СЗВ-М за июнь 2021г

точно в срок, при этом в отчете содержатся сведения о 24-х или менее лицах, то допускаются 2 варианта подачи (на бумажном бланке или в электронной форме). Бумажная отчетность просто подготавливается и распечатывается на ПК. Подписывать такой бланк придется руководителю либо самому ИП. Указанная должность обязательно потребует расшифровки.

Если ИП либо же ООО отчитается по форме СЗВ-М за июнь 2021г. точно в срок, при этом в отчете содержатся сведения о 24-х или менее лицах, то допускаются 2 варианта подачи (на бумажном бланке или в электронной форме). Бумажная отчетность просто подготавливается и распечатывается на ПК. Подписывать такой бланк придется руководителю либо самому ИП. Указанная должность обязательно потребует расшифровки.

Если в поданном компанией или коммерсантом отчете значатся 25 и более лиц, то СЗВ-М разрешено формировать исключительно в электронном варианте. Чтобы точно не нарушить сроки подачи, к отчетности следует приложить усиленную квалифицированную электронную подпись.

Проверка базы 1С на ошибки

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Прослеживаемость товаров с 1 июля 2021 года

Контроль за дистанционным работником: что можно и что нельзя

Срок уточнения СЗВ-М

Если в предоставленном работодателем отчёте страхователем найдены ошибки, потребуется их устранить и вновь отправить отчёт (на этот раз дополняющий) в налоговую. Если это будет сделано вовремя, можно избежать штрафа.

Есть два варианта в зависимости от того, кем были замечены ошибки. Если их нашёл сам работодатель, он должен как можно быстрее подать исправленный документ – прежде, чем они будут обнаружены контролирующим органом. Именно поэтому не стоит ждать до последнего дня, отведённого для сдачи отчёта, а лучше сдать его пораньше и оставить запас времени для исправления ошибок при такой необходимости.

Если ошибки будут замечены уже при проверке, работодатель получит требование об их устранении. Время, которое на это отводится – до пяти рабочих дней, отсчёт начинается от момента получения требования. Отчёт со всеми исправлениями и дополнениями должен быть представлен вновь до истечения этого срока; если это сделано, работодателю удастся избежать дополнительных штрафных мер.

Распространённые ошибки при заполнении СЗВ-М

Большинство ошибок в СЗВ-М связано с неверным отражением застрахованных лиц. В частности, нередко в отчёт забывают включать:

- работников, которым не производились выплаты (например, человек нанят по ГПХ, но в отчётном месяце не работал);

- единственного учредителя-руководителя без трудового договора;

- отдельных работников по другим причинам.

Для добавления данных о забытых застрахованных лицах подаётся форма СЗВ-М с типом «Дополняющая». В неё вносят только тех, кого забыли указать в первичном отчёте.

Однако если речь об учредителе-директоре неработающей фирмы (других сотрудников нет, СЗВ-М не подавалась), то нужно заполнить форму типа «Исходная» на собственника бизнеса.

Иногда происходит ровно наоборот – в отчёт включаются лишние лица. Например, нанятые по ГПХ самозанятые плательщики НПД или уже уволенные сотрудники. В такой ситуации поможет подача формы с типом «Отменяющая», включить в которую нужно тех, кто был внесён в исходный отчёт по ошибке.

Хуже, если ошибка допущена в данных работника. В таком случае придётся подавать две формы СЗВ-М:

- отменяющую – она аннулирует ошибочные сведения;

- дополняющую, в которую будут включены верные данные.

Если ошибка найдена страхователем самостоятельно и исправлена подачей СЗВ-М соответствующего типа до того, как её обнаружил ПФР, штрафа быть не должно. Более того, даже если ошибку обнаружат в отделении ПФР, работодатель будет освобождён от ответственности, если её своевременно исправит. Сделать это нужно в течение пяти рабочих дней с даты получения уведомления об ошибке.

Например, компания подала СЗВ-М за август 10 сентября, а после этого обнаружила, что в отчёт не включены несколько сотрудников. Подать дополняющую форму без санкций можно до 15 сентября, поскольку срок представления отчёта ещё не истёк. Если же сделать это позже, даже до того, как ошибку найдёт ПФР, компанию оштрафуют.

Как заполнить СЗВ-М в 1С:ЗУП 8 ред. 3

Чтобы правильно заполнить отчет СЗВ-М, нужно в нем заполнить информацию о работодателе — название полное или сокращенное, ИНН, КПП, регистрационный номер в ПФР. Эти данные заполняются через меню «Настройка» при входе во вкладку «Организации».

По обособленным подразделениям, не выделенным на отдельный баланс, нужно указать КПП. Для этого пользователь заходит в меню «Настройка», выбирает вкладку «Подразделения», переходит в раздел «Регистрация в налоговом органе» и выбирает справочник «Подразделения».

Кроме того, требуется уточнить и внести корректировки в персональные сведения физлиц:

- ФИО — вносятся без сокращений и без инициалов;

- СНИЛС;

- ИНН.

Для проверки СНИЛС можно использовать отчет «Личные данные сотрудников», для чего пользователь заходит в меню «Кадры» и выбирает «Кадровые отчеты».

Для корректного отражения информации в СЗВ-М в 1С должны быть внесены все кадровые документы, в т.ч. о приеме на работу и увольнении. Если работники трудились по договорам ГПХ, они также должны быть зарегистрированы через соответствующие документы — «Договоры (работы, услуги)» или «Договор авторского заказа».

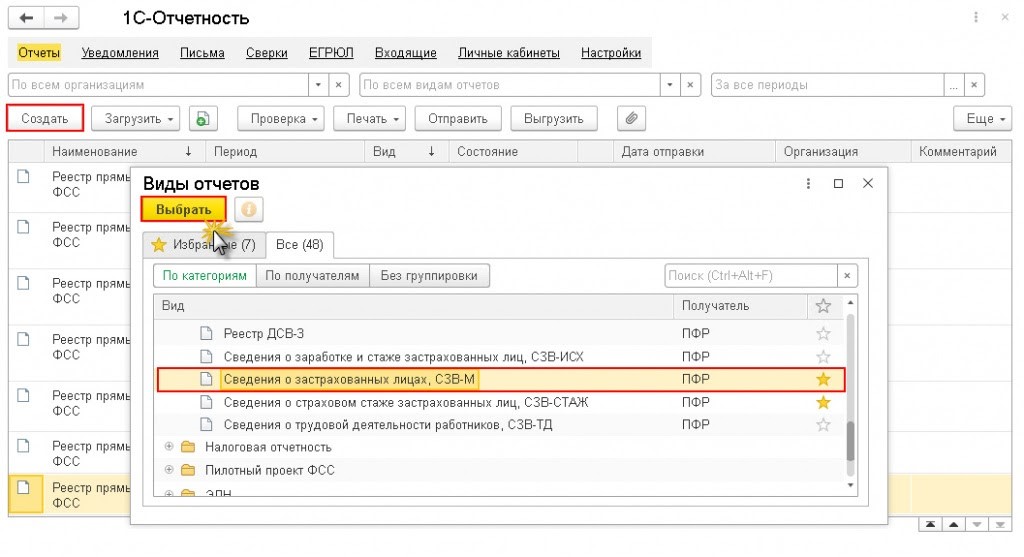

Чтобы сформировать информацию в рабочем месте 1С-Отчетность (в разделе «Отчетность, справки»), требуется:

- создать новый документ СЗВ-М по одноименной кнопке;

- выбрать в форме «Виды отчетов» отчет, называемый «Сведения о застрахованных лицах, СЗВ-М» в папке «Отчетность по физлицам».

В этом случае будет выведена форма нового отчета СЗВ-М, и ее потребуется заполнить.

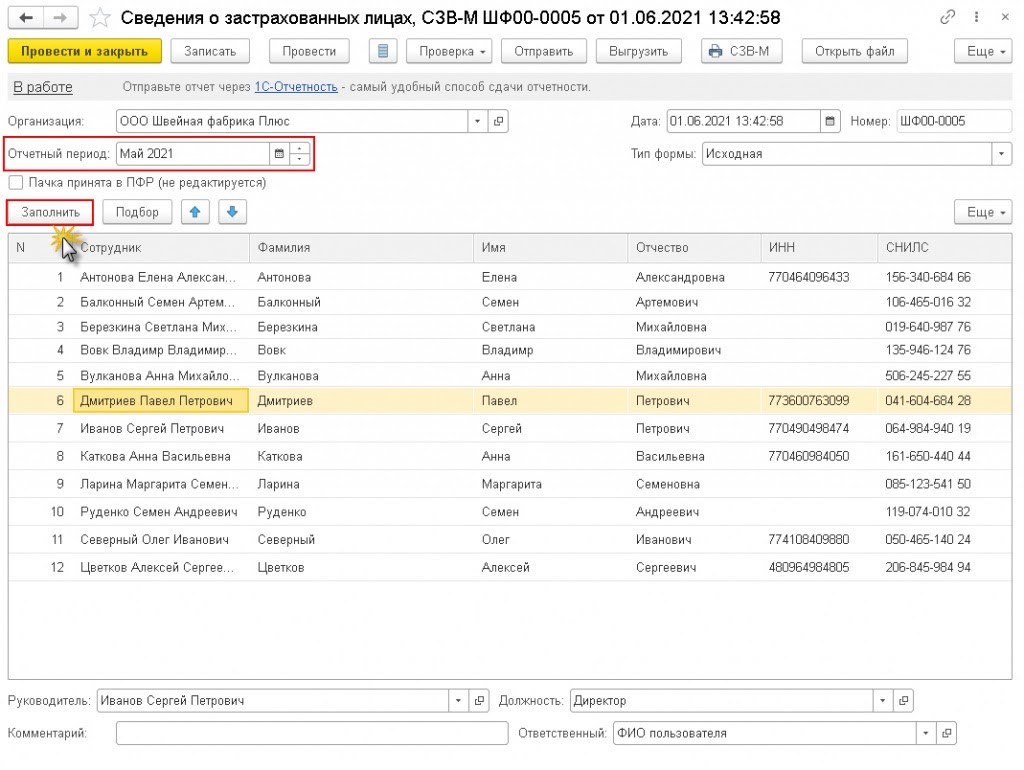

В новой форме организация заполняется автоматически сведениями из программы. Если информационная база используется для нескольких компаний, то нужно выбрать ту, по которой формируется отчет.

В графе «Дата» ставится дата заполнения документа — по умолчанию текущая рабочая дата.

В графе «Отчетный период» указывается отчетный месяц.

В графе «Тип формы» автоматически ставится «Исходная», т.е. информация сдается впервые работодателем за данный отчетный месяц.

После этого пользователь нажимает кнопку «Заполнить» — сведения заполняются автоматически из программы с учетом ст. 7 Закона № 167. Информация вносится по тем работникам, с которыми в отчетном месяце заключены, действуют или расторгнуты трудовые или ГПХ договоры.

Кроме того, документ можно заполнить через кнопку «Подбор», при нажатии которой открывается справочник «Сотрудники», или через кнопку «Добавить», при нажатии которой открывается справочник «Физические лица».

В графах «Руководитель» и «Должность» информация вносится программой автоматически на основании сведений справочника «Организации». Для проверки или исправления нужно зайти во вкладку «Учетная политика и другие настройки», пройти по гиперссылке «Ответственные лица». После этого нажимается кнопка «Записать».

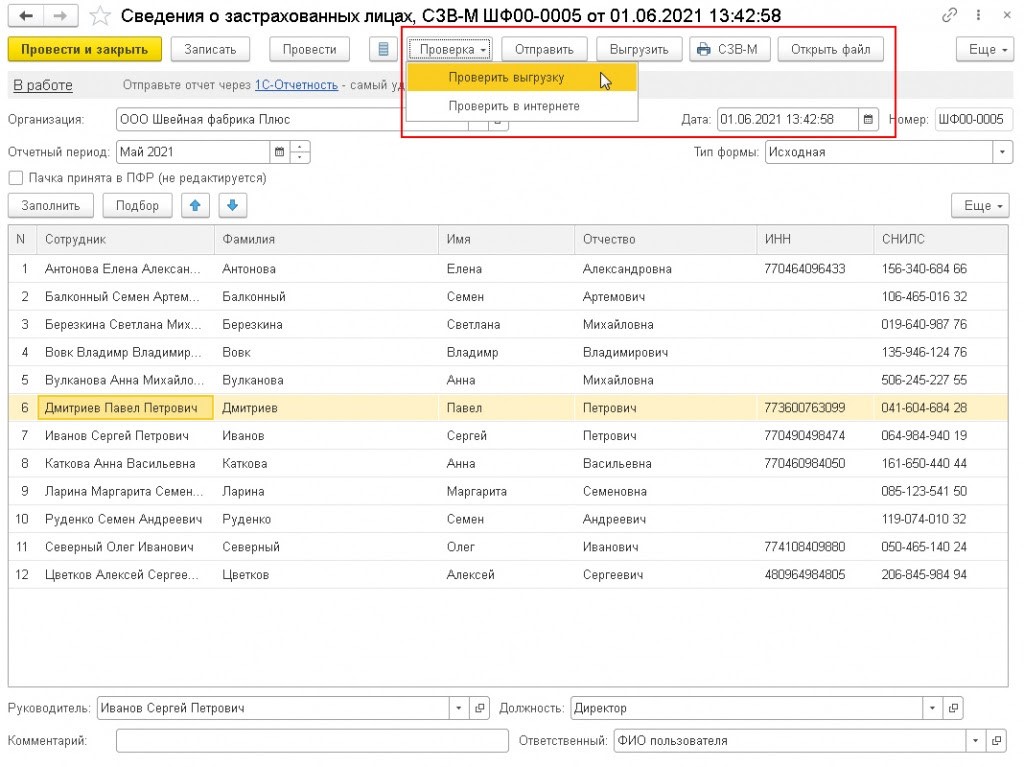

Если СЗВ-М подается в ПФР в бумажном виде, его можно распечатать из программы. Кроме того, можно сформировать и электронный файл для отправки документа.

Чтобы сформировать файл для отправки в электронном виде, пользователь нажимает кнопку «Выгрузить». Появляется новое окно, в котором он выбирает каталог для сохранения файла.

Кнопка «Открыть файл» позволяет просмотреть его содержимое. Специалисты рекомендуют сначала посмотреть информацию в файле, а затем уже отправлять его в ПФР. Проверить файл на соответствие требованиям Пенсионного фонда можно по кнопке «Проверка», выбрав затем «Проверить выгрузку». В данном случае 1С самостоятельно проверит файл на основании встроенного алгоритма.

Выгрузку можно проверить и через сторонние программы, но перед этим их нужно установить на компьютер. После проведения встроенной проверки пользователь получает соответствующее сообщение, в котором нужно нажать «Да».

Если программа обнаружит какие-либо нарушения или несоответствия, она также выдаст уведомление пользователю.

При использовании сервиса 1С-Отчетность СЗВ-М можно направить в Пенсионный фонд напрямую из 1С. Перед этим можно провести форматно-логический контроль внесенных сведений, для чего используется кнопка «Проверить» и далее выбирается «Проверить в интернете». Отправляются сведения по соответствующей кнопке «Отправить».

Когда информация будет отправлена в ПФР, рекомендуется поставить защиту на отчет СЗВ-М от возможных изменений. Для этого пользователь ставит галочку «Пачка принята в ПФР (не редактируется)» и проводит отчет. Отредактировать отчет можно будет, но только если убрать эту галочку.