Инвентарь и хозяйственные принадлежности

Содержание:

- Документальное сопровождение

- Твердый инвентарь, что относится. Инвентарь и хозяйственные принадлежности, что относится

- Порядок учета отправленного в эксплуатацию инвентаря и хозпринадлежностей

- Учет инвентаря

- Основные характеристики хозинвентаря и спецпринадлежностей

- Как заполнить карточку учета инвентаря и хозпринадлежностей

- Документальное оформление

- Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

- Подробная информация об офисной технике и оборудовании

- Контроль сохранности инструмента

- Классификация хозяйственных товаров

- Учет инвентаря и хозяйственных принадлежностей: карточка учета, в бухучете – Бухгалтерия

- Контроль сохранности

- Инвентарь производственный и хозяйственный

- Область применения хозтоваров

- Разделение хозтоваров по назначению

Документальное сопровождение

При отпуске инструментов со складских помещений необходимо оформить требование-накладную. Документ выполняется по форме № М-11. Требование учреждены Госкомстатом РФ от 1997 года (постановление № 71а). В документе указываются, согласно приказу Минфина РФ №119н, следующие сведения:

- Название подразделения, которое запросил инвентарь.

- Номер счета по учету затрат на обеспечения деятельности подразделения.

Принадлежности могут передаваться промежуточному подразделению (под этим понятием понимаются бухгалтерские отделы, отделы закупок). В такой ситуации сложно установить точный объем инвентаря, который будет использован подразделениями. Выход из положения — оформление актов по мере расхода принадлежностей. Акты составляются в свободной форме, однако в них должна быть указана следующая информация:

- название подразделения;

- количество выдаваемых принадлежностей;

- стоимость;

- цели, для которых запрашивается объект.

На основании составленных актов производится списание объектов на траты. Порядок утвержден МУ №119н.

Как заполнить строку 6330 «Приобретение основных средств, инвентаря и иного имущества» в Отчете о целевом использовании средств?

Учет в упрощенной форме

Компании, относящиеся к субъектам малого бизнеса, могут вести бухучет по упрощенной форме. Отпуск объектов предполагает связь со счетом «Производственные траты» или счетом 44 «Траты на реализацию». Бухгалтер должен оформить требование-накладную. Выполняется она по форме № М-11. Одновременно выполняется проводка: ДТ 25, 26, 44 КТ 10-9 (отпуск объектов).

Списание принадлежностей предполагает установление цены, по которой они будут списаны. Операция производится со счета 10-9. Стоимость определяется на базе следующих методов:

- По себестоимости одной штуки.

- ФИФО.

- Усредненная себестоимость.

Методики утверждены пунктом 16 ПБУ. Используемый метод нужно отразить в политике осуществления учета. Нужно это для осуществления бухучета. Данное положение введено пунктом 73 МУ №119н.

При отражении используется контроль сохранности. Связанно это с тем, что при переводе объекта в эксплуатацию происходит перенос стоимости в затраты.

Контролируются только объекты, срок эксплуатации которых превышает год, поставленные на учет в перечне материалов.

В законе не оговаривается порядок учета объектов, переведенных в использование. Поэтому он устанавливается самим предприятием. Для отслеживания передвижений объектов по отделам используются следующие документы:

- Ведомость.

- Забалансовый учет.

Избранный вариант ведения бумаг фиксируется в политике компании. Документация ведется сотрудником с материальной ответственностью. В Плане отсутствует индивидуальный забалансовый счет, а потому он создается самостоятельно. Например, на предприятии открывается счет 013 «Хоз. принадлежности».

При переводе инвентаря в использование выполняются проводки следующего вида:

- ДТ 25, 26, 44 КТ 10-9 (отпуск объектов со склада).

- ДТ 013 (учет объектов).

- КТ 013 (списание инвентаря).

Когда объекты выбывают, требуется создать акт о списании. Форма его не устанавливается законом. Допускается ее самостоятельное утверждение. Порядок фиксирования сопутствующих расходов определяется в зависимости от принятой на предприятии системы обложения налогом.

Твердый инвентарь, что относится. Инвентарь и хозяйственные принадлежности, что относится

Стандартный состав предметов, к которому привыкли все пользователи отчетности, следующий:

К ней могут относиться столы, стулья, шкафы, а также диваны и кресла

Конечно, это всем нам известные телефоны и факсы, а также АТС

Компьютерная техника для офиса

Сюда можно отнести компьютеры, ноутбуки, камеры, колонки

Обычно это швабры и ведра, но может быть техника и посерьезнее

Все для пожарной безопасности

В частности, это всем нам знакомые огнетушители

Предметы для освещения внутри и на улице у офиса

Лампы, фонари, светильники и прочие аналогичные изделия

Санитарно-гигиенические принадлежности

Это мыло, бумага, освежитель, сушилка и другие предметы в туалете

Товары, используемые как канцелярские

Сюда относятся обычные ручки, карандаши, бумага, ластики, блоки-кубарики

Техника для бытовых нужд офиса

Это бытовые приборы для оснащения зоны питания сотрудников

Что входит в инвентарь и хозяйственные принадлежности

Выше мы обозначили стандартный состав хозинвентаря и спецпринадлежностей. Мебель, техника, телефоний, инвентарь для уборки офиса, огнетушители, канцелярия и многие другие активы на самом деле можно обозначить, как хозяйственный инвентарь.

Учет же предметов на счетах учета будет зависеть от их стоимости и срока службы. Отразить данные ценности можно в качестве основных средств и обычных МПЗ. В первом случае они будут переносить свою стоимость в затраты постепенно через амортизацию, во втором, списываться сразу при отпуске.

Учет в качестве ОС

Инвентарь и хозяйственные принадлежности будут отнесены к основным фондам предприятия, если срок их службы более 12 месяцев (см. Правила бухучета (ПБУ) п. 4 пп. «б»).

Можно признать инвентарь материалом, но в рамках установленного лимита. Предел закрепляется учетной политикой и не может быть более 40 тыс. руб. (см. п. 5 выше указанного ПБУ абз. 4-ый).

Если же более года предмет точно не прослужит, его нужно однозначно учесть как материал. Для этого есть спецсчет 10.09 «Инвентарь и спецприспособления». По нему движение отражается в обычном порядке.

При отпуске инструментов нужно оформить бланк М-11 (это документ «требование-накладная», утв. Госкомстатом). В обязательном порядке в бланке указываются:

- Название подразделений запроса и отпуска

- Точное наименование инструмента для правильной идентификации

- Номер бухгалтерского счета учета

- Количество и учетная стоимость выдаваемых предметов

- Цели предполагаемого использования имущества

Когда документ на отпуск составлен по всем правилам, он является основанием для нормативного списания активов в затраты текущего периода. Порядок проведения данной процедуры прописан в документе 119н.

На основании составленных актов производится списание объектов на траты. Порядок утвержден МУ №119н. Главная задача учетной службы обеспечить нужный уровень контроля сохранности инструмента.

Контроль сохранности инструмента

Теперь уже стало понятно, инвентарь и хозяйственные принадлежности что относится, а как же обеспечить сохранность такого имущества? Есть такое правило: при выдаче инструмента в кратковременное пользование сотрудников, учитывать единицы нужно по маркам/жетонам.

Для этого указываются цех выдачи, табельные номера, склад перемещения. Разработано несколько апробированных марочных систем выдачи:

Каждому работнику выдается определенное количество марок, которые он обменивает на инструмент.

К инструментальным маркам добавляются контрольные с номерами образцов, это делает контроль более предметным.

Порядок учета отправленного в эксплуатацию инвентаря и хозпринадлежностей

Для того, чтобы контролировать движение хозинвентаря, ведется:

- Ведомость учета хозпринадлежностей и инвентаря по всем отдельным подразделениям предприятия.

- Учет на внебалансовых счетах.

Необходимо выбрать один из указанных вариантов и отметить его в учетной политике компании. В Плане счетов отсутствует забалансовый счет касательно тех ИХП, которые отправлены в эксплуатацию. Однако он запускается в действие в компании самостоятельно, обозначаясь, к примеру, как сч. 013.

Когда ИХП передаются в работу, появляются такие записи:

В случае списания инвентаря появляется запись:

Кт 013 инвентарь полностью списан

Учет на дополнительно установленном забалансовом счете проводится просто: без записи корреспонденции с другим счетом.

По дебету следует отразить наличие ИХП, их поступление в фирму, по кредиту – выбытие из эксплуатации.

Нет необходимости отражать в бухгалтерской отчетности данные об этом виде имущества, поскольку:

- его стоимость списана;

- подобный учет никак не влияет на корректность сведений о финансовом состоянии компании.

Важно! Когда хозинвентарь подлежит выбытию, это обязательно оформляется актом о списании, структуру которого работники компании разрабатывают самостоятельно

Учет инвентаря

В соответствии с установленным графиком на каждом предприятии вводятся организационные мероприятия, направленные на учет инвентаря. Производится проверка имеющегося в наличии инструментального имущества и оснастки, по результатам которой составляется соответствующий акт. В этом документе указываются количественные данные, номенклатурный ряд и состояние предметов. Если, например, отсутствуют в достаточном количестве рабочие столы для выполнения операций обработки заготовок, это указывается в документе. Отдельной графой перечисляется инвентарь, который требует починки, восстановления или модернизации. Далее в рамках планового ремонта на основе этого перечня производятся назначенные операции технической поддержки. Если же инвентарь не планируется использовать в течение определенного срока, то назначаются меры по его консервации.

Основные характеристики хозинвентаря и спецпринадлежностей

Стандартный состав предметов, к которому привыкли все пользователи отчетности, следующий:

Офисная мебель

К ней могут относиться столы, стулья, шкафы, а также диваны и кресла

Оборудование связи

Конечно, это всем нам известные телефоны и факсы, а также АТС

Компьютерная техника для офиса

Сюда можно отнести компьютеры, ноутбуки, камеры, колонки

Инвентарь для уборки

Обычно это швабры и ведра, но может быть техника и посерьезнее

Все для пожарной безопасности

В частности, это всем нам знакомые огнетушители

Предметы для освещения внутри и на улице у офиса

Лампы, фонари, светильники и прочие аналогичные изделия

Санитарно-гигиенические принадлежности

Это мыло, бумага, освежитель, сушилка и другие предметы в туалете

Товары, используемые как канцелярские

Сюда относятся обычные ручки, карандаши, бумага, ластики, блоки-кубарики

Техника для бытовых нужд офиса

Это бытовые приборы для оснащения зоны питания сотрудников

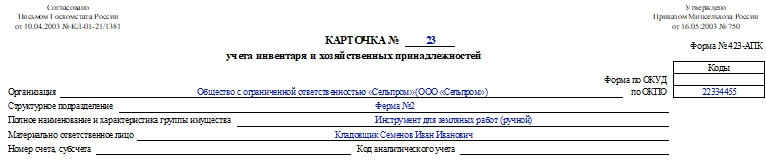

Как заполнить карточку учета инвентаря и хозпринадлежностей

В шапке указывают такую информацию:

- Номер заполняемой карточки.

- Номер формы по ОКУД.

- Наименование организации сельского хозяйства и ее код по ОКПО.

- Название структурного подразделения.

- Название и характеристика группы имущества.

- ФИО и должность материально ответственного лица.

- Номер счета, субсчета.

- Код аналитического учета.

В основной части располагается таблица. В ней необходимо указать следующую информацию:

- Порядковый номер записи.

- Название объекта.

- Инвентарный номер объекта.

- Срок его полезного использования.

- Данные о поступлении: дата, по какому документу, количество, стоимость.

- Данные о выдаче: дата выдачи, реквизиты документа, по которому выдали объекты, количество, стоимость.

- Дебет, кредит.

- Остаток: количество, стоимость.

- Подпись ответственного лица.

Под таблицей расписывается работник, заполнивший ее. Также он должен поставить дату.

На оборотной стороне вносят сведения о выбытии инвентаря из эксплуатации. Необходимо отметить:

- Состав комиссии.

- Каким документом она назначена.

- Наименование структурного подразделения, где проводилась проверка объектов.

- Наименование объектов.

- Фактический срок их эксплуатации.

- Дебет, кредит.

- Количество объектов.

- Цену и сумму.

- Основание для списания.

Далее нужно подытожить, сколько объектов было списано и на какую сумму.

Если после списания объекты можно разобрать на составные части или материалы, которые можно использовать в будущем, то сведения о них нужно также отобразить в специальной таблице.

Что нужно указать:

- Порядковый номер записи.

- Название материалов.

- Единицы измерения.

- Дебет и кредит.

- Количество полученных материалов.

- Цену и сумму.

- Направление дальнейшего использования.

После заполнения таблицы нужно подвести итоги по сумме и указать ее прописью.

В конце документа расписываются члены комиссии в подтверждение указанных данных. Также ставит свою подпись заведующий складом или кладовщик, принявший полученные материалы на хранение.

Важно! Расписаться должны все члены комиссии. Если чья-то подпись будет отсутствовать, то документ будет считаться недействительным

Документальное оформление

В целях отражения в учете операций по поступлению, перемещению внутри учреждения, выдаче в эксплуатацию и списанию приобретенных предметов мягкого инвентаря используются следующие первичные документы:

|

Наименование документа |

Назначение |

|

Поступление мягкого инвентаря |

|

|

Товарно-сопроводительные (отгрузочные) и иные документы поставщика |

Подтверждают получение учреждением материальных ценностей и служат основанием для принятия их к учету |

|

Авансовый отчет (ф. 0504505) |

На основании этого документа производится оприходование мягкого инвентаря, приобретенного через подотчетных лиц. К нему прилагаются подтверждающие покупку документы (товарные и кассовые чеки, квитанции к приходному кассовому ордеру и др.) |

|

Акт приемки материалов (материальных ценностей) (ф. 0504220) |

Составляется при наличии расхождения фактического объема полученных материальных ценностей, их качества и номенклатуры с данными сопроводительных документов |

|

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) |

Оформляется в случае отсутствия товарно-сопроводительных (отгрузочных) и иных документов поставщика (продавца) (см. Письмо Минфина РФ от 07.12.2016 № 02-07-10/72795). Например, в случае приобретения мягкого инвентаря у физического лица |

|

Внутреннее перемещение мягкого инвентаря |

|

|

Требование-накладная (ф. 0504204) |

Применяются для учета движения материальных ценностей внутри учреждения между структурными подразделениями или материально ответственными лицами |

|

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) |

|

|

Выдача в эксплуатацию мягкого инвентаря |

|

|

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) |

Составляется при выдаче мягкого инвентаря в личное пользование работникам (сотрудникам) для выполнения ими своих служебных обязанностей и служит основанием для списания его с баланса (с последующим отражением его стоимости за балансом) |

|

Списание мягкого инвентаря |

|

|

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143) |

Оформляется при принятии решения о списании предметов мягкого инвентаря и служит основанием для отражения в учете учреждения выбытия указанных объектов учета |

Операции с мягким инвентарем подлежат отражению в следующих регистрах бухгалтерского учета (п. 120 Инструкции № 157н):

1) в журнале операций по выбытию и перемещению нефинансовых активов – ведется в части операций:

-

по принятию к учету мягкого инвентаря по сформированной фактической стоимости (в сумме фактических вложений);

-

по выбытию и внутреннему перемещению мягкого инвентаря;

2) в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами – формируются в части операций по поступлению мягкого инвентаря по фактической стоимости их приобретения (изготовления).

Аналитический учет мягкого инвентаря ведется в карточке количественно-суммового учета материальных ценностей (ф. 0504041) по каждому виду указанного имущества в разрезе его пользователей и мест нахождения.

Кроме того, на каждого работника, который получил в личное пользование вещи и белье, материально ответственное лицо заводит карточку (книгу) учета выдачи имущества в пользование (ф. 0504206).

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

ТН (ТОРГ-12);

приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст.

.

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8 применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 73 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н, п. 16 ПБУ 5/01):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Подробное описание каждого из вышеприведенных методов см. .

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье

.

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Подробная информация об офисной технике и оборудовании

Еще их называют «портативными», но это название не прижилось так сильно. Могут работать от сети или от батареи, которую предварительно нужно зарядить и проводить такую процедуру регулярно. Ноутбук ничем не отличается от обычного ПК внутренней «начинкой» и возможностями работы с данными.

Принтеры

Чтобы сделать копию текста документа нужно было позаботиться об этом заранее. Использовалась специальная копировальная бумага. Ее подкладывали под оригинал и во время его создания одновременно «производилась» копия за счет перебивания краски с копировальной бумаги из-за нажимания ручки.

Машины и оборудование для зарядки и забойки взрывных скважин; замки и соединительные концы к бурильным трубам; элементы компоновки низа бурильной колонны; замки буровые для электробура; замки буровые специальные

Контроль сохранности инструмента

Теперь уже стало понятно, инвентарь и хозяйственные принадлежности что относится, а как же обеспечить сохранность такого имущества? Есть такое правило: при выдаче инструмента в кратковременное пользование сотрудников, учитывать единицы нужно по маркам/жетонам.

Для этого указываются цех выдачи, табельные номера, склад перемещения. Разработано несколько апробированных марочных систем выдачи:

Одномарочная

Каждому работнику выдается определенное количество марок, которые он обменивает на инструмент.

Двухмарочная

К инструментальным маркам добавляются контрольные с номерами образцов, это делает контроль более предметным.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

В данной статье мы рассмотрим учет инвентаря и хозяйственных принадлежностей. Узнаем про учет в составе МПЗ. Разберемся в налоговом учете на ОСНО.

Без инвентаря и хозяйственных принадлежностей предприятию не обойтись. Точно так же, как и любое иное имущество, этот его вид подлежит учету. Особенности бухгалтерских операций с хозпринадлежностями, нюансы налогового учета описаны ниже.

Классификация хозяйственных товаров

В современном ассортименте бытовой продукции легко запутаться. Классификация хозяйственных товаров позволяет разделить, представленные производителями продукты на классы и группы. Это позволяет упростить товароведение на этапе выпуска и поставки в торговые сети продукции.

Для потребителей разделение на категории – это простота поиска на витрине нужных продуктов. Не нужно обходить весь магазин из-за каждой мелочи

Достаточно найти в нем нужный отдел и обратить внимание на соответствующую витрину

Отсутствие деления приводит лишь к хаосу и неразберихе. Чтобы все оставалось на своих местах нужно использовать универсальные обозначение. Поэтому рассмотрим установленную для хозяйственных товаров структуру.

Учет инвентаря и хозяйственных принадлежностей: карточка учета, в бухучете – Бухгалтерия

20.09.2018

Инвентарь и хозяйственные принадлежности — это часть материально-производственных запасов организации, используемая в качестве средств труда.

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

На практике под инвентарем и хозяйственными принадлежностями понимают:

– офисную мебель (столы, стулья и т. п.);

– средства связи (телефон, факс);

– электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

– кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.);

– инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

– средства пожаротушения (огнетушители, пожарные шкафы и т. п.);

– осветительные приборы;

– туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т. п.);

– канцтовары;

— инструменты и приспособления;

– столовая посуда и приборы;

— столовое бельё, санспецодежда, форменная одежда.

В данном перечне есть активы, которые отвечают всем признакам основных средств – служат более 12 месяцев, но недотягивают до них по стоимости – 40 000 руб. Мебель, телефоны, электронная техника и т. д.

Такие активы могут учитываться в составе материально-производственных запасов и на него амортизация не начисляется.

Поступившие на склад инвентарь и ХП отражается по дебету субсчета 10-9 Инвентарь и ХП и кредиту счета 60 Расчеты с поставщиками и подрядчиками.

Учет инвентаря, находящегося на складе, ведется по наименованиям в карточках или книгах складского учёта, или в электронном виде.

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11.

При этом делается проводка: Дебет 25 (26, 44) Кредит 10-9 – отпущен со склада инвентарь, стоимость инвентаря списана на затраты.

Поскольку в момент передачи в эксплуатацию стоимость инвентаря полностью переносится на затраты, то на балансе эти ТМЦ уже не числятся. То есть, в бухгалтерском учёте их нет, а фактически они существуют.

Поскольку законодательством не урегулирован порядок учета инвентаря, переданного в эксплуатацию, организация должна разработать его самостоятельно. Например в программе 1С учёт инвентаря, переданного в эксплуатацию ведётся на забалансовом счёте.

В целях обеспечения сохранности инвентаря и хозяйственных принадлежностей со сроком службы более 12 месяцев производят их маркировку краской, клеймением или прикреплением жетонов.

Для контроля над движением инвентаря по каждому материально-ответственному лицу можно вести ведомость учета инвентаря и хозяйственных принадлежностей, находящихся в эксплуатации.

Материально-ответственные лица ведут ведомость ф. ОП-9 или журнал ф. ОП-19. В них фиксируются передача, возврат, выявление потерь и недостач столовой посуды и приборов.

В соответствии с законом о бухгалтерском учете предприятия обязаны проводить инвентаризацию материальных ценностей не менее 1-го раза вгод перед составлением годового баланса.

Инвентаризация инвентаря и хозяйственных принадлежностей на складе проводится аналогично инвентаризации других ТМЦ.

Задание 5.6. 1) Отразите результаты инвентаризации мягкого инвентаря в Сличительной ведомости.

Сличительные ведомости составляют только по имуществу, при инвентаризации которого выявлены отклонения от учетных данных. 2) Выявите недостачу и излишки. 3)Проведите взаимозачёт недостач и излишков.

4) Определите сумму окончательной недостачи, подлежащую взысканию с материально-ответственного лица.

Справка о наличии ТМЦ по данным бухгалтерского учёта на дату инвентаризации

| Наименование инвентаря | Цена, р | Количество, шт. | Сумма, р |

| 1. Полотенце вафельное | |||

| 2. Колпак поварской | |||

| 3. Фартук официанта | |||

| 4. Куртка поварская | |||

| 5. Брюки поварские | |||

| 6. Салфетки лён-синтетика | |||

| 7. Скатерти льняные | |||

| 8. Китель поварской | |||

| 9. Салфетки льняные |

Выписка из инвентаризационной описи о фактическом наличии ТМЦ на складе

| Наименование инвентаря | Цена, р | Количество, шт. | Сумма, р |

| 1. Полотенце вафельное | |||

| 2. Колпак поварской | |||

| 3. Фартук официанта | |||

| 4. Куртка поварская | |||

| 5. Брюки поварские | |||

| 6. Салфетки лён-синтетика | |||

| 7. Скатерти льняные | |||

| 8. Китель поварской | |||

| 9. Салфетки льняные |

Сличительная ведомость

| Наименование материалов | Ед.изм. | Цена, р | По данным бухгалтерского учёта | Фактически | Результат инвентаризации | ||

| Недостачи | Излишки | ||||||

| Кол-во | Сумма, р | Кол-во | Сумма, | Кол-во | Сумма, р | Кол-во | Сумма, р |

| 1. Колпак поварской | Шт. | ||||||

| 2. Куртка поварская | Шт. | ||||||

| 3. Салфетки лён-синтетика | Шт. | ||||||

| 5. Китель поварской | Шт. | ||||||

| 6. Салфетки льняные | Шт. | ||||||

| Итого | Х | Х |

Взаимозачёты: куртка поварская и китель поварской; салфетки лён-синтетика и салфетки льняные. Подлежит взысканию окончательная недостача 55 руб.

Контроль сохранности

Поскольку в момент передачи в эксплуатацию стоимость инвентаря переносится на затраты, следует организовать контроль его сохранности. В обязательном порядке нужно контролировать только инвентарь и хозяйственные принадлежности со сроком использования свыше 12 месяцев (абз. 4 п. 5 ПБУ 6/01).

Ситуация: как контролировать сохранность инвентаря, переданного в эксплуатацию? Стоимость инвентаря списана на расходы.

Организация обязана контролировать сохранность инвентаря, учтенного в составе материалов, если срок его полезного использования превышает 12 месяцев. Об этом сказано в абзаце 4 пункта 5 ПБУ 6/01.

Поскольку законодательством не урегулирован порядок учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию, организация должна разработать его самостоятельно. На практике для контроля за движением инвентаря по каждому подразделению (материально-ответственному лицу) можно вести:

- ведомость учета хозяйственного инвентаря и принадлежностей в эксплуатации по каждому подразделению организации;

- забалансовый учет.

Выбранный вариант отразите в учетной политике для целей бухучета.

План счетов не предусматривает отдельного забалансового счета для учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

При передаче инвентаря в эксплуатацию в учете сделайте проводки:

Дебет 25 (26, 44) Кредит 10-9

– отпущен со склада инвентарь на хозяйственные нужды;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

– учтен инвентарь, переданный на хозяйственные нужды.

Списание инвентаря отразите проводкой:

Кредит 013 «Инвентарь и хозяйственные принадлежности»

– списан инвентарь.

При выбытии инвентаря следует оформить акт о списании. Унифицированной формы такого документа нет, поэтому разработайте ее самостоятельно.

Порядок отражения расходов на инвентарь и хозяйственные принадлежности при расчете налогов зависит от системы налогообложения, которую применяет организация.

Инвентарь производственный и хозяйственный

Обычно это корзины для мусора, сушилки для рук, держатели полотенец и жидкого мыла, ершики для унитаза, держатели освежителя воздуха и туалетной бумаги и другие предметы сангигиены сотрудников.

При отражении используется контроль сохранности. Связанно это с тем, что при переводе объекта в эксплуатацию происходит перенос стоимости в затраты. Если время полезного пользования не превышает год, учет ведется в перечне материалов. Для этого используется, согласно пунктам 2 и 4 ПБУ, счет 10-9. Введение объектов отражается в бухучете в стандартном порядке.

При определении стоимости оборудования, мебели и инвентаря в составе сметных расчетов и смет, МДС 81.35-2004 дает нам лишь рекомендации по разделению оборудования по назначению: для производственных нужд, для производственных зданий, для общественных и административных зданий.

Дополнительным требованием для пылесосов на некоторых производствах, где используют химические, горючие или взрывоопасные вещества является соответствие нормам и стандартам техники безопасности.

К сожалению, некоторые предприятия с целью сэкономить деньги покупают бытовые пылесосы. Они не понимают того, что это оборудование не предназначается для такого объема работ и выполнения целого спектра задач. Бытовые пылесосы не имеют способности собирать мельчайшие части пыли и отходы, оставшиеся после проведения производственных работ.

В законе отсутствует перечень признаков, по которым определяется объект. Традиционно под хозяйственными принадлежностями понимаются следующие объекты:

- Мебель для офиса: диваны, столы.

- Оборудование, обеспечивающее связь: телефоны.

- Электронная техника: камеры, планшеты, компьютеры.

- Инструменты для уборки внутренней и прилегающей территории предприятия: пылесосы, грабли, швабры.

- Инструменты, обеспечивающие пожарную безопасность: огнетушители.

- Инструментарий для освещения: лампы, фонари.

- Принадлежности для туалета: полотенца, техника для сушки рук, освежители воздуха, туалетная бумага, мыло.

- Канцелярские принадлежности: ручки, карандаши, блокноты.

- Бытовая техника для оснащения кухонных помещений: микроволновки, холодильники, электрические чайники.

К сожалению, некоторые предприятия с целью сэкономить деньги покупают бытовые пылесосы. Они не понимают того, что это оборудование не предназначается для такого объема работ и выполнения целого спектра задач. Бытовые пылесосы не имеют способности собирать мельчайшие части пыли и отходы, оставшиеся после проведения производственных работ.

Инвентарь и хозяйственные принадлежности на протяжении всего срока использования не утрачивают своей формы. Износ происходит постоянно. Обычно на предприятии есть большие объемы инвентаря. Все эти факторы обуславливают необходимость учета их в обороте.

Производственный инвентарь – это различные предметы, которые участвуют в производственном процессе, но не являются ни оборудованием, ни сооружениями. Например, офисы организаций должны быть оснащены средствами связи, необходимой для работы мебелью, приспособлениями и т.д.

Область применения хозтоваров

В зависимости от интенсивности использования хозяйственные товары можно разделить на бытовые и профессиональные. Первоначально в обоих направлениях пользовались одними и теми же изделиями. Однако сейчас между ними есть кардинальные отличия. Рассмотрим их:

Бытовые. Подходят для работ с небольшой интенсивностью. Это объясняется тем, что при производстве стараются максимально удешевить продукцию. Для этого подбирают оптимальный вариант прочности и минимального расхода материалов. Такой подход позволяет пользоваться хозяйственными товарами в быту в течение нормативного срока эксплуатации. При повышенных нагрузках хозтовары могут выйти из строя преждевременно.

Профессиональные. Рассчитаны на повышенные нагрузки в работе

Для их изготовления особое внимание уделяют прочности, долговечности и износостойкости. Благодаря этому можно без ущерба изделию использовать его ежедневно в течение всей рабочей смены

При этом профессиональные хозтовары позволяют экономить не только деньги на повторное приобретение, но и время в работе. Их конструкция предусматривает минимальные затраты труда на каждую операцию.

Обратите внимание! Если вы часто используете инвентарь, пусть даже в быту, лучше отдать предпочтение профессиональным изделиям. Они прослужат дольше и оправдают первоначальную переплату

Разделение хозтоваров по назначению

- Кухонные. В общем случае представлены приспособлениями для приготовления пищи. Здесь есть незаменимые каждой хозяйке изделия: сковорода, кастрюля, нож, вилки. Но гораздо шире освещена продукция, которая облегчает процесс готовки и приема пищи: чесночницы, сотейники, шумовки, терки.

- Уборочные. Их можно разделить на повседневные и специальные. К первой группе относятся губки, салфетки, ветошь, половая тряпка, ведро и швабра. Но при генеральной уборке, чтобы упростить задачу, ассортимент можно существенно расширить, добавив: меламиновые губки и салфетки из микрофибры, щетки для ковров и скребки для мойки стекол.

- Для стирки. Корзины для одежды, тазы для замачивания и кипячения белья, гладильные доски, сушилки для одежды и прищепки, щетки и впитывающие губки для застирывания.

- Дачные. Львиную долю этой категории хозтоваров занимает садовый инвентарь: грабли, лопаты, тяпки, окучники разных конфигураций и назначения, хозяйственные тележки и тара для хранения. Неотъемлемой частью является поливочное оборудование: шланги и фитинги к ним, распылители, дозаторы, насосы и автоматика для полива. В конце сезона не обойтись без хозяйственных товаров для консервирования: банки, металлические и капроновые крышки, закаточные машинки, фасовочные мешки и пакеты.

- Для мелкого ремонта. Здесь присутствует инвентарь домашних мастеров, который позволяет своими силами устранить аварийные ситуации: наборы ключей, плоскогубцы, ножовка, молоток, строительный уровень, канцелярский нож, метчики, сверла и т.д.

Обратите внимание! Кроме перечисленных категорий в магазине хозтоваров всегда присутствует сопутствующая продукция. Она не входит в основной ассортимент, но отлично расширяет его

Представлена бытовой химией, текстилем, гигиеническими и косметическими средствами.