Списание кредиторской задолженности — проводки и сроки

Содержание:

- Определение понятия «безнадежная дебиторская задолженность»

- Бухгалтерский учет дебиторской задолженности

- Бухучет

- Формирование резерва

- Документы для списания дебиторской задолженности в налоговом и бухгалтерском учете

- Особенности списания безнадежной дебиторской задолженности в налоговом учете

- Списание дебиторской задолженности при признании ее безнадежной

- Порядок списания просроченной дебиторской задолженности в налоговом учете

- Особенности списания безнадежной дебиторской задолженности в налоговом учете

- Составляем акт списания дебиторской задолженности

Определение понятия «безнадежная дебиторская задолженность»

Сумма денежных средств, которую невозможно взыскать с контрагентов (покупателей) называется безнадежной дебиторской задолженностью, ее можно отнести к неликвидным активам предприятия. Такие финансовые ресурсы предприятия в денежной форме не могут приносить требуемых предприятию доходов, а потому представляют собой лишь след от пребывания в этой форме.

Есть еще понятие «сомнительный долг» – это несколько иное. Такие долги относят к тем, что не погашены в сроки указанные в договоре и не обеспеченны никакими гарантиями (п.70 Положения по ведению бухучета, утв. приказом Минфина 29.07.98 № 34н). Просроченный долг также может быть назван неистребованным.

Таким образом, сомнительные долги вернуть еще есть возможность, а вот безнадежные нет.

БИТ.Управление задолженностью — специализированная CRM-система для взыскания задолженности на всех этапах.

- На 30% увеличивает процент успешных взысканий;

- В 2 раза повышает выработку сотрудников;

- Позволяет быстро масштабироваться;

- Ускоряет досудебное взыскание;

- В 2 раза уменьшает отказы в суде;

- Снижает затраты на взыскание.

Подробнее Заказать демонстрацию

Бухгалтерский учет дебиторской задолженности

Согласно пункту 70 Положения по ведению бухучета, в БУ обойтись без резерва по сомнительным долгам нельзя. При этом порядок его создания не установлен. Поэтому каждая компания должна самостоятельно разработать этот порядок и утвердить в учетной политике (см. «Учетная политика организации: образцы на 2021 год, как составить, примеры»). На практике чаще всего выбирают такой же способ, как и в налоговом учете.

ВНИМАНИЕ

Существует отличие норм бухгалтерского и налогового учета. В БУ в резерв по сомнительным долгам необходимо относить любую просроченную «дебиторку». А в НУ — только связанную с реализацией товаров, работ, услуг.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Бухучет

Сумму задолженности спишите за счет резерва по сомнительным долгам.

В бухучете списание дебиторской задолженности за счет резерва по сомнительным долгам отразите проводкой:

Дебет 63 Кредит 62 (58-3, 71, 73, 76…) – списана дебиторская задолженность за счет созданного резерва.

Использовать резерв можно только в пределах зарезервированных сумм. Если в течение года сумма расходов на списание задолженности превысит размер созданного резерва, разницу отразите в составе прочих расходов (п. 11 ПБУ 10/99).

При списании разницы сделайте проводку:

Дебет 91-2 Кредит 62 (58-3, 71, 73, 76…) – списана дебиторская задолженность, не покрытая резервом.

Списание дебиторской задолженности, по которой истек срок исковой давности, или других долгов, нереальных для взыскания, не является аннулированием задолженности. Поэтому в течение пяти лет с момента списания отражайте ее за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» (Инструкция к плану счетов):

Дебет 007 – отражена списанная дебиторская задолженность.

В течение этого периода следите за возможностью ее взыскания при изменении имущественного положения должника (п. 77 Положения по ведению бухгалтерского учета и отчетности).

Если списанную с баланса задолженность получится взыскать или должник ее погасит добровольно, в учете сделайте записи:

Дебет 51 Кредит 76 – поступили деньги в погашение ранее списанной дебиторской задолженности;

Дебет 76 Кредит 91-1 – отражен прочий доход в сумме погашенной ранее списанной дебиторской задолженности;

Кредит 007 – погашена списанная дебиторская задолженность.

Пример отражения в бухучете списанной дебиторской задолженности

ООО «Альфа» ежеквартально проводит инвентаризацию дебиторской задолженности и производит отчисления в резерв по сомнительным долгам в бухучете.

Неиспользованный остаток резерва по сомнительным долгам за II квартал составил 45 400 руб.

По результатам инвентаризации на 30 сентября в учете организации числилась:

1) сомнительная дебиторская задолженность организаций:

ООО «Торговая фирма «Гермес»» – 170 700 руб.;

2) задолженность ООО «Производственная фирма «Мастер»» в размере 45 400 руб. В III квартале задолженность «Мастера» была признана нереальной для взыскания в связи с ликвидацией организации-должника (подтверждено выпиской из ЕГРЮЛ). Сумма задолженности была полностью учтена при формировании резерва.

По результатам инвентаризации на 30 сентября бухгалтер «Альфы» включил в резерв по сомнительным долгам долг «Гермеса» в сумме 170 700 руб.

Долг «Мастера» был полностью списан за счет резерва.

В бухучете «Альфы» резерв был сформирован в размере 170 700 руб.

С учетом остатка резерва на 30 июня и списанного долга «Мастера» дополнительная сумма расходов на формирование резерва в III квартале составила: 45 400 руб. + 170 700 руб. – 45 400 руб. = 170 700 руб.

30 сентября бухгалтер «Альфы» сделал следующие проводки:

Дебет 63 Кредит 62 – 45 400 руб. – списана дебиторская задолженность за счет резерва;

Дебет 91-2 Кредит 63 – 170 700 руб. – отражены затраты на формирование резерва по сомнительным долгам.

Формирование резерва

Под резервом сомнительных долгов (РСД) понимается сумма, которая создается с целью того, чтобы данные в бухучете о ДЗ были достоверными. Он носит оценочное значение. Суммы его изменений отражаются в расходах и доходах компании.

Основанием для его создания становится процедура проведения инвентаризации ДЗ. Сумма в отношении каждого должника оценивается и определяется индивидуально в зависимости от его финансового положения.

Методика формирования РСД:

- определение сумм задолженностей по контрагентам при нарушении сроков погашения и отсутствии гарантий;

- по каждому сомнительному долгу рассчитывается значение резерва.

Основные методы создания резервов:

- интервальный способ;

- экспертный способ;

- статистический.

При первом варианте РСД может быть определен за каждый квартал в размере процентов от величины долга и в зависимости от продолжительности просрочки.

При втором способе сумма создается по мнению экспертов, как они считают, какая сумма не будет погашена. Для этого изучается состояние контрагента.

При третьем способе используют данные за много лет для определения доли безнадежных долгов по ДЗ.

Дебиторка может быть списана за счет формируемого РСД для компании.

Он создается сразу, как только возникает сомнительная ДЗ после проведения инвентаризации. Расчет РСД может быть проведен по формуле:

РСД = 0,5 * С1 = С2,

где С1 – сомнительная ДЗ по сроку от 45 до 90 дней;

С2 – сомнительная ДЗ сроком более 90 дней.

Однако надо отметить, что размер формируемого РСД не может быть больше 10% от размера выручки компании.

Запись проводки по счетах БУ будет следующая:

Дт 91.1 Кт 63 – создание РСД.

В процессе списания ДЗ на суммы РСД делается запись:

Дт 63 – Кт 62 – произошло списание ДЗ на РСД.

Суммы, попадающие в РСД, могут включаться в операционные расходы в бухучете или во внереализационные расходы при учете в налогах.

Документы для списания дебиторской задолженности в налоговом и бухгалтерском учете

В отличие от бухгалтерского учета в котором предприятие может только сформировать резерв сомнительных долгов, а потом использовать его для погашения безнадежной задолженности, в налоговом учете есть более простой способ. Списание безнадежной дебиторской задолженности сразу на убытки.

Но есть и исключения, когда например, предприятие-должник исключено из ЕГРЮЛ по инициативе налоговой службы из-за отсутствия движения на банковских счетах и непредставления отчетов. В этой ситуации списать долг в налоговом учете нельзя. В Минфине утверждают, что в данных обстоятельствах оснований списывать дебиторскую задолженность нет. Придется ждать 3 года для истечения исковой давности.

Итак, для погашения безнадежной дебиторской задолженности предприятие проводит инвентаризацию. Опытные бухгалтера делают это перед сведением баланса в конце года, но согласно методическим указаниям утв. приказом Минфина от 13.06.95 № 49, сделать это можно и в другой период — по итогам любого из кварталов.

Оформляем следующие документы, согласно приказа Минфина №49 и постановления Госкомстата от 18 августа 1998 года №88:

- Форма № ИНВ-22 (Приказ о проведении инвентаризации).

- Форма № ИНВ-17 (акт расчетов с дебиторами);

- Приложение к форме № ИНВ-17 (информация о покупателях: название организации или ФИО физ. лица, сумма долга денежных средств, дата образования долга и прочее).

Однако, предприятие вправе заменить унифицированные бланки на свои собственные и отразить в них результаты по инвентаризации.

После завершения инвентаризации оформляется приказ директора и бухгалтерская справка где подробно расписаны все вычисления. К этим документам прикладываются платежные поручения, накладные и договора по сделке с должников. Если было прерывание срока исковой давности необходимо также приложить подтверждающие бумаги: письма, акты сверки, судебные акты. Только после оформления всей процедуры, бухгалтер производит списание нужной суммы.

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

Приведем несколько примеров.

Первый пример.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% — 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

Второй пример.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

Пример третий.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Списание дебиторской задолженности при признании ее безнадежной

Дебиторская задолженность признается безнадежной в том случае, если получить расчет от контрагента представляется безнадежным. Иными словами, существует несколько или одна конкретная причина, в связи с которой долг с контрагента списать не выйдет гарантированно. Несколько из самых актуальных причин такого характера:

Период исковой давности, составляющий в соответствии со ст. 196. П. 1 Гражданского Кодекса России, три года, уже подошел к концу. При этом сама компания может продолжать работать (не ликвидирована).

Обратите внимание: в соответствии со ст. 181 п

1 Гражданского Кодекса России, если организация-должник направит в суд просьбу об отсрочке платежа или предприятие-кредитор подаст иск в суд о взыскании долга, трехлетний период исковой давности необходимо будет отсчитывать заново. Однако общий срок исковой давности в любом случае не может составлять свыше 10 лет с момента образования задолженности.

- Предприятие-должник было ликвидировано;

- Долговые обязательства должника были прекращены в связи с невозможностью их выполнения по соответствующему распоряжению какой-либо государственной уполномоченной на то структуры;

- Исполнительное производство было прекращено, и долг был определен в качестве невозможного к взысканию в связи с соответствующим указанием службы судебных приставов. В такой ситуации взыскателю направляется исполнительный акт на основании отсутствия информации о месторасположении должника, имеющихся у него ценностей и финансовых средств, отсутствии данных о составе имущества.

Если сказать кратко, то безнадежная дебиторская задолженность возникает в тех случаях, когда предприятие оказывает клиенту услуги, которые последний не оплачивает и оплачивать в дальнейшем по указанным выше причинам не будет.

Переходим к тому, как списываются безнадежные дебиторские долги в программе 1С вер. 8.3. Необходимые действия:

- Перейдите в раздел «Продажи» или «Покупки». Кликайте на кнопку «Корректировка долга»;

- Формируйте акт, вносите информацию в его верхнюю часть – «Списание задолженности» в графе «Вид операции». «Задолженность покупателя» — в разделе «Списать». Аналогично оформляются графы «Организация» и «Покупатель (дебитор)»;

Для составления главной части акта кликаем на кнопку «Заполнить». В табличной части система укажет всю требующуюся информацию. При желании, вы можете вручную ввести сведения (предпочтительный вариант, если изменить требуется несколько актов);

Откройте раздел «Счет списания». При наличии у вашего предприятия резервов по сомнительным задолженностям (63 счет), списывайте долги в этот раздел. Вид сформированной проводки Дт 63 Кт 62. Если резерва нет или задолженность больше величины резерва, выбирайте 91.02 счет, после оформляйте субконто. В последнем случае требуется обязательно определить тип иных расходов и доходов («Списание дебиторской (кредиторской) задолженности»). Проводите акт, вы получите проводку такого вида — Дт 91.02 Кт 62.01.

Обратите внимание: дебиторская задолженность должна быть отражена на 007 счете «Списанная в убыток задолженность неплатежеспособных дебиторов на период не менее 5 лет» в обязательном порядке. В противном случае контролировать изменения имущественного состояния неплательщика-контрагента не выйдет

Соответствующая аналитика осуществляется по всем контрагентом со списанными в убыток организации долгами в отдельности.

Вид проводки — Дт 007 в соответствии с размером задолженности. Для формирования проводки по счету «Списанная в убыток задолженность неплатежеспособных дебиторов» вам следует:

- Перейти в меню «Операции»;

- Использовать документ «Операции, введенные вручную».

Важно! Начиная с 2017 года, сумма сомнительного дебиторского долга по отношению к каждому контрагенту должна быть рассчитана за минусом кредиторской задолженности перед последним, а максимальная величина резерва по результатам отчетного периода должна быть определена как наибольшая из 2-х величина – 10% дохода за прошедший год или 10% дохода за взятый отчетный период.

Порядок списания просроченной дебиторской задолженности в налоговом учете

Процесс списания просроченной дебиторки отличается в зависимости от того, каким образом возникла эта задолженность.

Шаг 1. Покупатель перечислил аванс, но продукция не пришла

В такой ситуации сумму долга необходимо списать на прочие расходы. Не имеет значения, сформирован ли резерв для сомнительных долгов в компании, или нет. Такой позиции придерживается МинФин в своем письме.

Шаг 2. Продавец поставил товар, но не получил оплату

В такой ситуации может быть два варианта списания долга:

- Если резерв в компании не создавался, то производить списание долга необходимо на прочие расходы как сказано в НК РФ;

- Если резерв создавался, то при списании долга резерв уменьшается. При этом не нужно проверять, участвовала ли данная сумма в его изначальном создании. Уменьшение базы при определении налога на прибыль не производится.

3. Определение периода списания

Производить снятие задолженности необходимо в том же периоде, когда завершилось время исковой давности. В связи с этим рекомендуется регулярно производить инвентаризацию долгов, чтобы вовремя выявлять истекшую задолженность.

Иначе возникнет необходимость корректировать налоговые отчеты. Еще одна причина регулярной работы в этом направлении — чтобы данные бухучета и налогового в этой сфере совпадали.

4. Определить, что делать с НДС

При снятии задолженности, работа с НДС по ней зависит от способа ее образования:

- Если продавец поставил товар, но не дождался за него оплаты, то при списании такого долга ничего с НДС делать не нужно. Дело в том, что налог по данной отгрузке был уже начислен и уплачен, а производить его возмещение из бюджета нельзя.

- Если покупатель перечислил аванс, но не дождался товара, ситуация неоднозначная. Так, МинФин считает, что компания должна восстановить сумму НДС, которую ранее поставило на вычет, в период списания долга. Эту позицию ведомство выразило в своем письме. Однако НК содержит перечень случаев, когда необходимо производить восстановление, и списание задолженности в него не входит. Однако вполне возможно, что данную точку зрения придется доказывать через суд.

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

Приведем несколько примеров.

Первый пример.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% — 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

Второй пример.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

Пример третий.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

- полное и краткое название компании, ее адрес, ИНН, КПП;

- наименование бумаги (акт списания дебиторской задолженности);

- место оформления акта;

- дату оформления акта.

В главной части размещают такую информацию:

- На основании какой бумаги и когда была произведена инвентаризация расчетов с поставщиками, покупателями и т.п.

- На какую дату произведена инвентаризация.

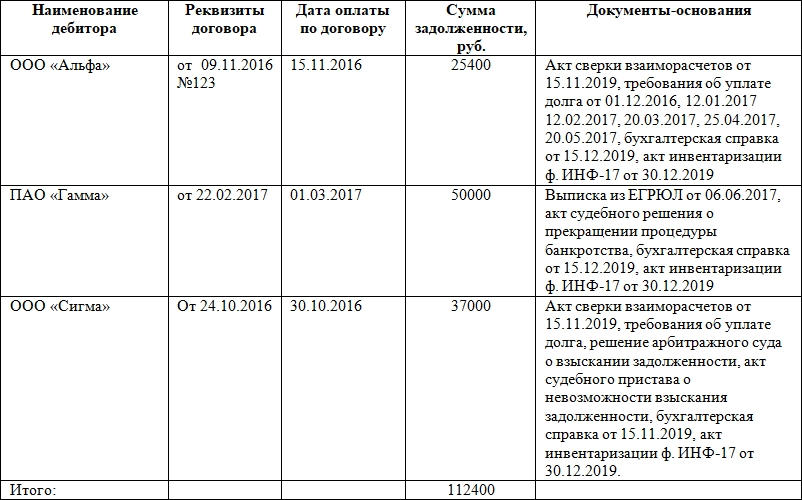

- Перечень организаций, по которым установлена ДЗ. Этот пункт оформляют в виде таблицы. В ней могут быть такие графы: наименование дебитора, реквизиты договора с ним, дата оплаты по договору, сумма задолженности, бумаги, которые являются основанием для списания долгов. В конце таблицы считают общую сумму долга.

- Что полученная сумма подлежит списанию и включается в состав внереализационных расходов по налогу на прибыль. Надо сослаться на нормы закона: п. 77 Положения, утвержденного приказом Минфина от 29 июля 1998 года №34н и подп. 2 п. 2 ст. 265 НК РФ.

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение. К акту также нужно приложить документы-основания

Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

В тексте акта не должно быть орфографических и других ошибок. Если была найдена фактическая, как то неверная дата или сумма, то ее нужно исправить. Для этого применяем традиционный алгоритм. Нужно зачеркнуть аккуратно вариант с ошибкой, рядом или сверху написать верный, поставить отметку «Исправленному верить» и подтвердить исправления подписью и датой. Если будет большое количество ошибок и исправлений, то лучше использовать новый бланк для акта, а старый уничтожить.