Обязателен или нет резерв по сомнительным долгам?

Содержание:

- Виды сомнительных долгов

- Отличительные черты бухгалтерского и налогового учета

- Методика определения уровня платежеспособности

- Частичное погашение задолженности и использование резерва

- Правовые и законодательные акты, которыми можно руководствоваться

- Резерв по сомнительным долгам

- Бухгалтерский и налоговый учет резервов

- Создание резерва по сомнительным долгам

- Особенности списания безнадежной дебиторской задолженности в налоговом учете

- Определение

- Сомнительные долги и резервы по ним

- Какую задолженность включать в резерв

- Резерв в бухотчетности

- Проведение инвентаризации

- Формула расчета резерва под сомнительные долги

Виды сомнительных долгов

Все сомнительные долги можно разделить на четыре большие группы в зависимости от возможности их взыскания (см. таблицу 1).

Таблица 1. Виды сомнительного долга.

| Вид долга | Характеристики |

|---|---|

| Просроченный | Задолженность, не погашенная в сроки, оговоренные договором, но с перспективой принудительного взыскания в дальнейшем, в том числе через суд |

| Реструктуризированный | Дебитору предоставлена рассрочка или отсрочка путем мирных переговоров или судебным решением |

| Сомнительный | Не обеспеченная никакими гарантиями задолженность, с перспективой стать безнадежной |

| Безнадежный | Истек срок исковой давности |

Все вышесказанное простым языком: сомнительный долг — это задолженность, которую вряд ли получиться взыскать, используя законные способы.

Отличительные черты бухгалтерского и налогового учета

Для удобства отчисления налогов на прибыль, по желанию также дополнительно создаются резервы по долгам, которые сомневаются получить.

В отличие от бухучета формируется такой резерв, руководствуясь нормативными требованиями налогового законодательством.

Обязательно учитывают сроки задержки платежа.

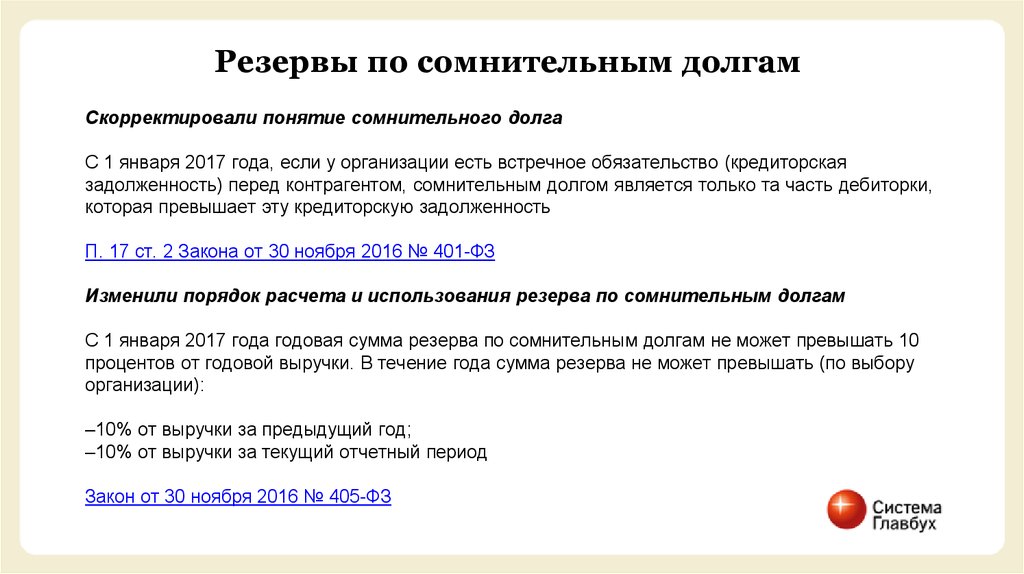

Кроме того, при наличии перед контрагентом встречных невыполненных денежных обязательств, они взаимно перекрываются. Сомнительным долгом может быть признана лишь та его часть, что превышает кредиторскую задолженность.

Если с даты, установленной для расчета, прошло меньше, чем полтора месяца, создание резерва считают необоснованным.

Сумма, какую можно отнести к сомнительным долгам, также зависит от периода просрочки платежа:

- в размере 50% от общей невыплаченной суммы, если с последнего дня, установленного для выплат, прошло 45- 90 дней;

- полностью размер долга по дебету, если прошло более 90 дней с оговоренного срока расчета.

Еще одна отличительная черта – ограничение общей суммы. Размер не может превысить 10% от вырученных за этот период средств.

Используют только для покрытия понесенных от безнадежных долгов убытков.

Остаток недополученных средств, исчисленный как разница между изначально зарезервированным долгом и суммой, оставшейся непогашенной по окончанию налогового периода, включают в:

- расходы налогоплательщика;

- или внереализационные доходы.

Для наглядности посмотрите таблицу:

| Налоговый учет | Бухгалтерский учет | ||

|---|---|---|---|

| 1 | Можно ли не формировать резерв | является правом, создается по собственной инициативе | обязательно, если есть вероятность неполучения долга |

| 2 | Порядок учета | включают в состав внереализационных расходов | определяют как прочие расходы |

| 3 | Основания | итоги проведенной инвентаризации на последний день налогового периода | определение степени вероятности возвращения долга сомнительна по критериям, оговоренным положениями внутреннего действия |

| 4 | Сумма отчислений | в процентном отношении для каждого сомнительного долга, учитывая сроки его возникновения | можно разработать другую методику |

| 5 | Предельные размеры | не более 10% доходов от реализации за этот период без учета НДС | нет ограничений |

| 6 | Списание резервных сумм | только в случае признания долга безнадежным | корректируется сумма дебиторской задолженности |

Методика определения уровня платежеспособности

Задержка с оплатой за услуги или товары должна насторожить руководство кредитора. Его специалисты должны сразу же засесть за оценку финансового состояния дебитора. Сделать это можно разными путями, при этом в рамках закона:

- попросить выписку из ЕГРЮЛ или ЕГРИП на случай ликвидации юридического лица;

- запросить бухгалтерскую отчетность за последний квартал у контрагента или в Росстате. Это позволит проанализировать финансовое состояние дебитора:

Внимание: оформление заявки в Росстат и на портал Госуслуг проводится в соответствии приказом Росстата №183 от 20.05.2013 г.

Критерии

Для отнесения задолженности к сомнительной при определении величины налогообложения, она должна:

- возникнуть в результате реализации продукции, работ или услуг. Задолженность по другим основаниям, таким, например, как предоплата за товары или услуги, возникшие штрафа и пени за нарушение условий договора, к сомнительной не относится. Нельзя считать такой и задолженность по кредитному договору;

- быть просроченной — деньги на расчетный счет кредитора не пришли своевременно, в сроки, оговоренные договором купли-продажи или поставки.

Частичное погашение задолженности и использование резерва

Восстановленный резерв возможно использовать. Это происходит, когда безнадежная дебиторская задолженность списывается за счет резерва (пункт семьдесят семь Положения по ведению бухучета и отчетности).

Проведение этой операции будет сопровождаться следующей проводкой:

Д-ет 63 Кр-т 62 — отражается сумма безнадежной задолженности.

В течении следующих пяти лет задолженность будет учитываться за балансом. Если произойдет оплата долга, этот факт будет проведен бухгалтерской проводкой по счету 007.

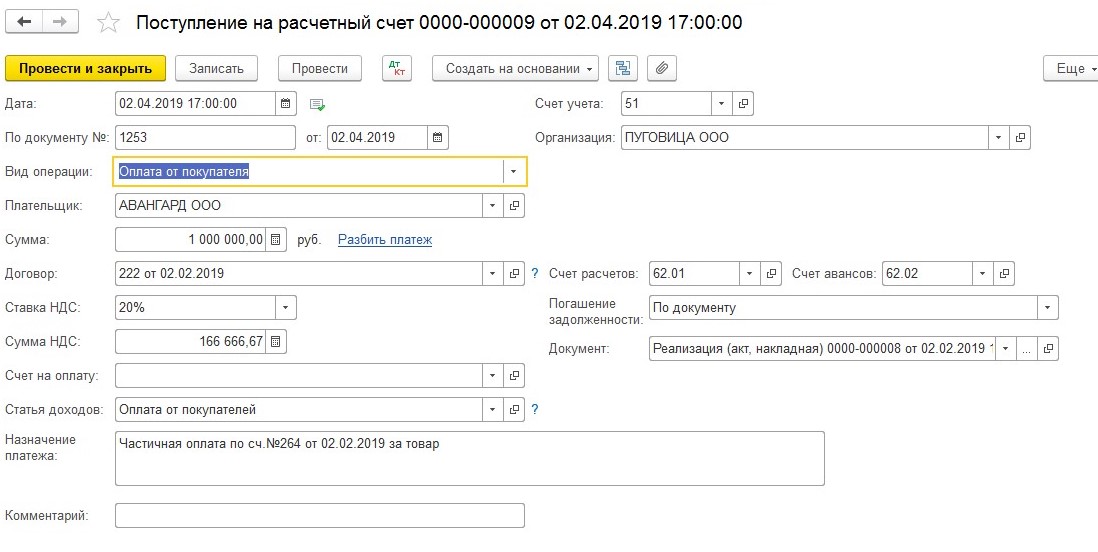

В нашем примере, второго апреля общество с ограниченной ответственность «Авангард» закрыл часть задолженности на сумму один миллион рублей.

Наша задача восстановить резерв в сумме один миллион рублей.

Произведем расчет остатка задолженности контрагента (2803752 руб. – 138000 руб. – 1000000 руб). Задолженность составляет один миллион шестьсот шестьдесят пять тысяч семьсот пятьдесят два рубля. Срок задолженности составляет восемьдесят семь дней.

В конце месяца необходимо отправить в резерв пятьдесят процентов суммы задолженности. Расчет: 1665752 руб.х 50% = 832876 рублей.

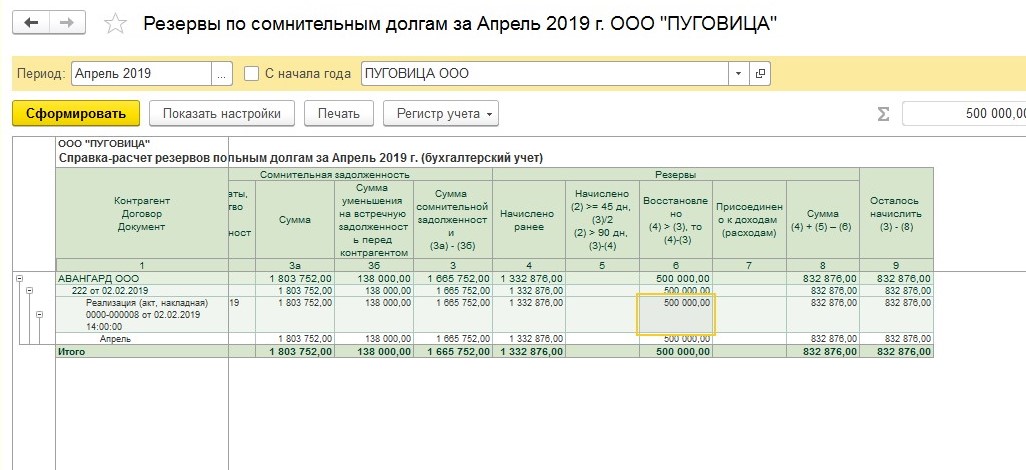

Рассматривая вопрос по работе над резервом по сомнительным долгам, мы отмечали тот факт, что программа функционирует так, чтобы расчет по сомнительным долгам проводился по установленным правилам налогового учета. Налоговый Кодекс разрешает восстанавливать резерв в единственном случае — резерв остатка прошлого периода превышает размер нового резерва.

Сумма резерва прошлого месяца составила 1332876 рублей. Сравним резервы — остатки резервов предыдущего периода больше чем в отчетном периоде. Таким образом, разницу необходимо приобщить к внереализационным доходам налогоплательщика в отчетном периоде.

Обратимся к программе. В последних числах апреля программа осуществит расчет резерва с учетом корректировки суммы долга. Когда поступит оплата — необходимо произвести восстановление части резерва. Поэтому в программе восстановится разница в сумме пятьсот тысяч рублей.

Эта операция будет сопровождаться следующими действиями:

Де-т 63 Кре-т 91.01– 500000 рублей.

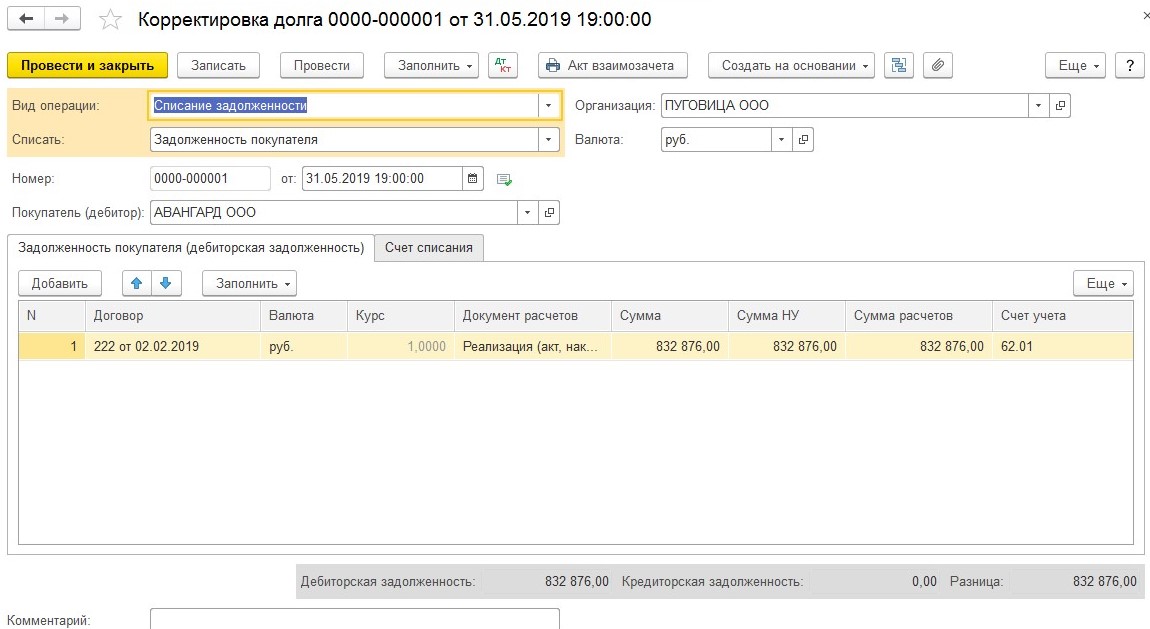

ООО «Авангард» ликвидирован в мае 2019 года. В связи с этим, ООО «Пуговица» признала долг 1665752 рублей безнадежным.

Разницу необходимо перенести на внереализационные расходы, когда сумма резерва сомнительных долгов станет меньше величины безнадежной задолженности. Основание — НК РФ и письмо Минфина от 14.11.2011г. № 03-03-06/1/750.

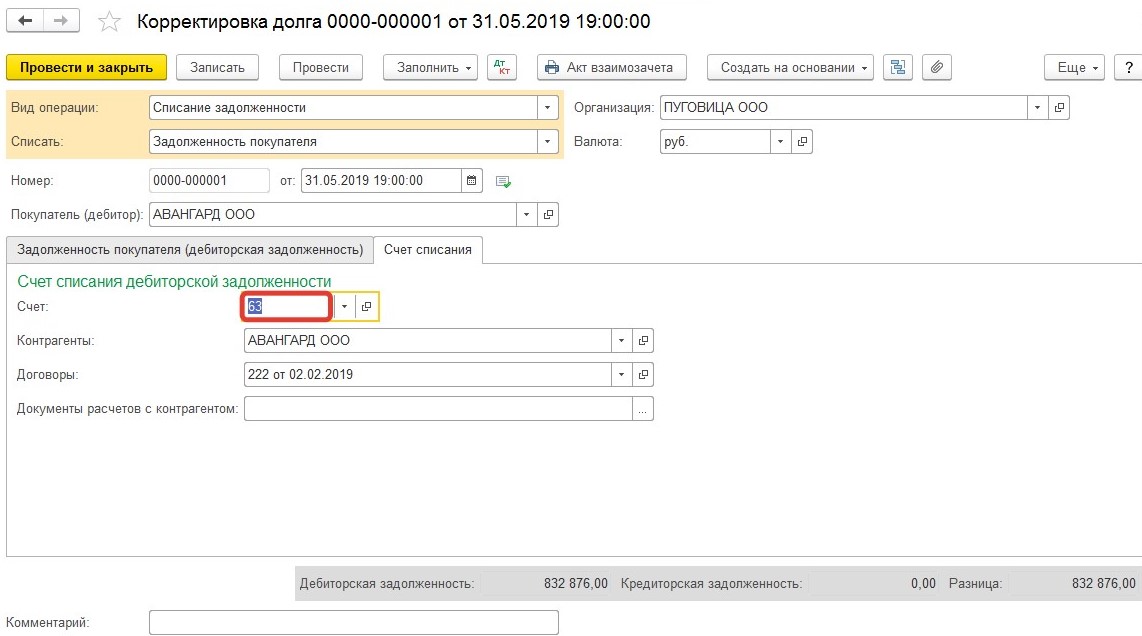

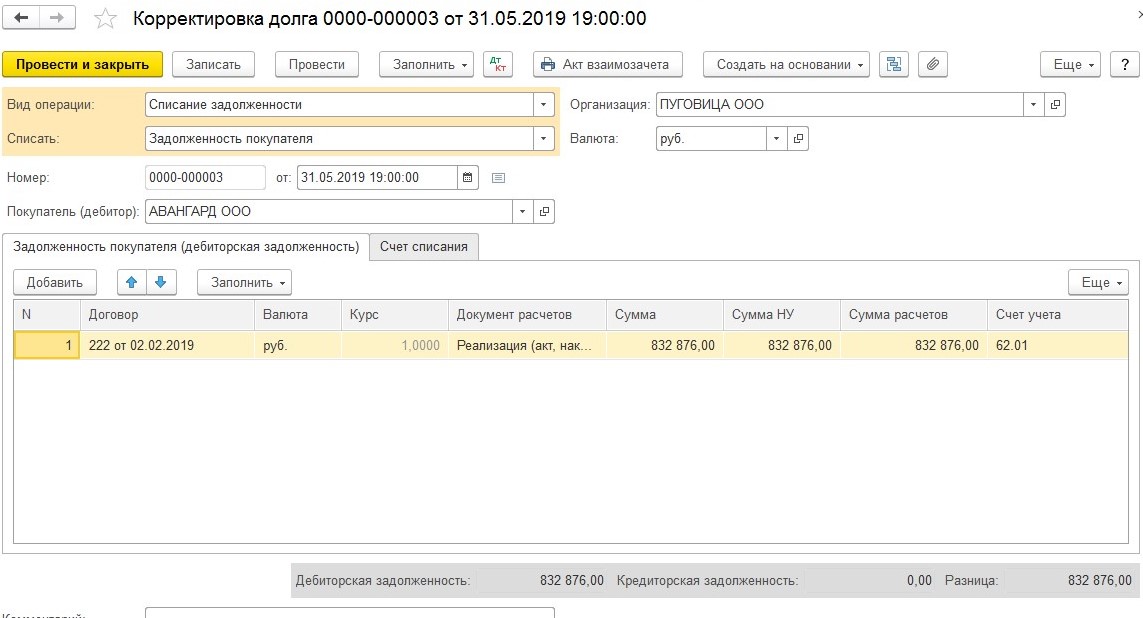

Тридцатого мая 2019 года бухгалтера сделают проводку:

- Де-т 63 Кре-т 62 – 832876 рублей — закрытие задолженности за счет резерва;

- Де-т 91.02 Кре-т 62 – 832876 рублей — разница переходит на внереализационные расходы.

В программе эта операция сопровождается документом «Корректировка долга».

Бухгалтерия проводит закрытие долга за счет резерва, активируя документ «Корректировка долга» во вкладке «Списание задолженности».

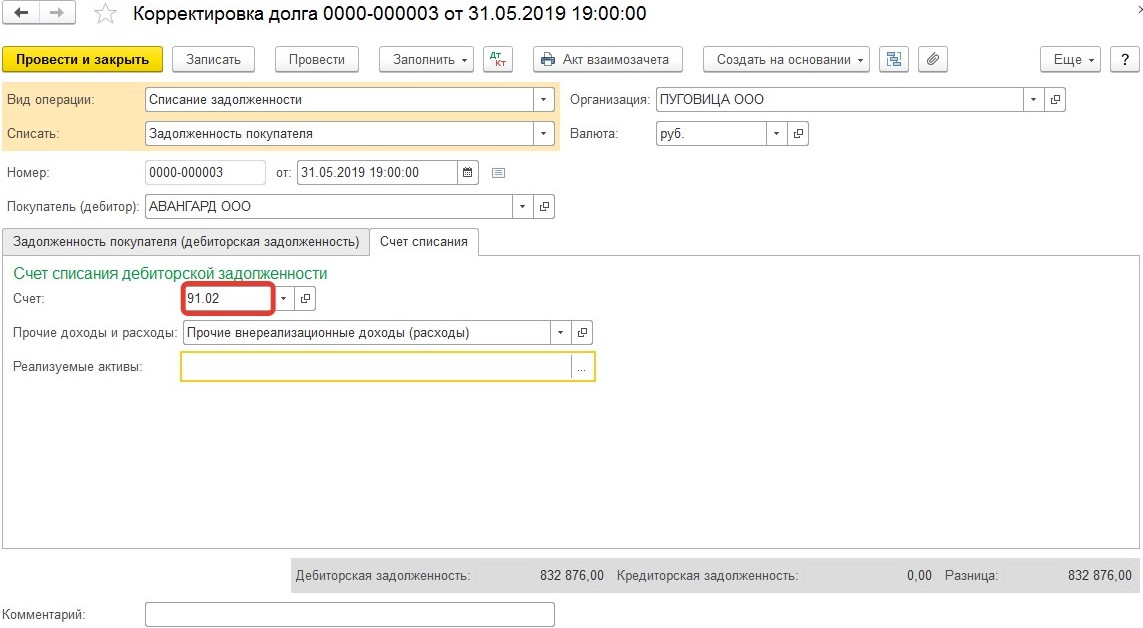

Важно: обязательно нужно заполнить поле «Документ расчетов». Если оставить это поле пустым, долг не спишется, а «разлетится» на счете шестьдесят два по субконто

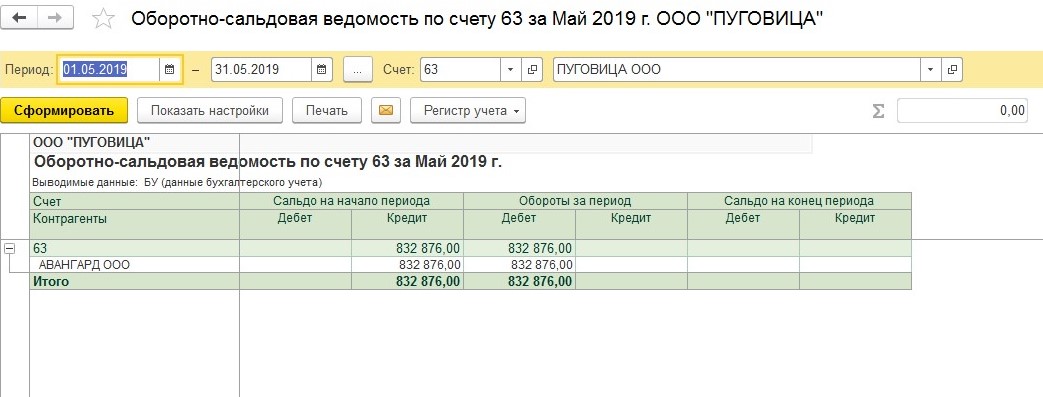

Когда документ будет проведен — счет шестьдесят три закрывается. Проверим ведомость по этому счету.

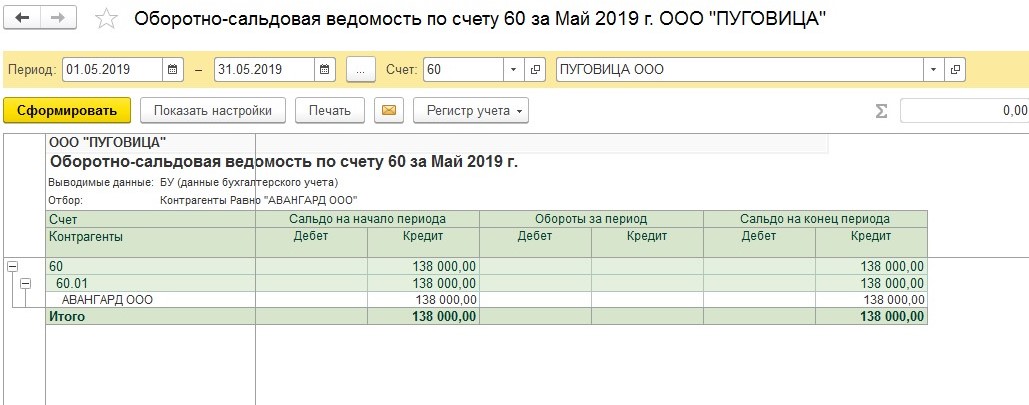

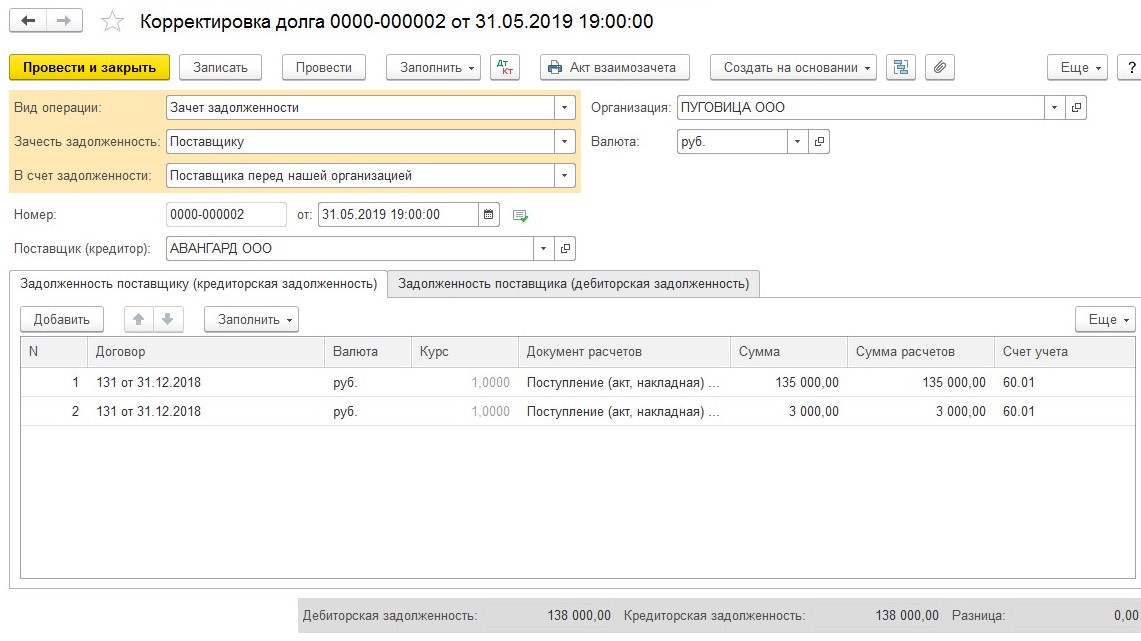

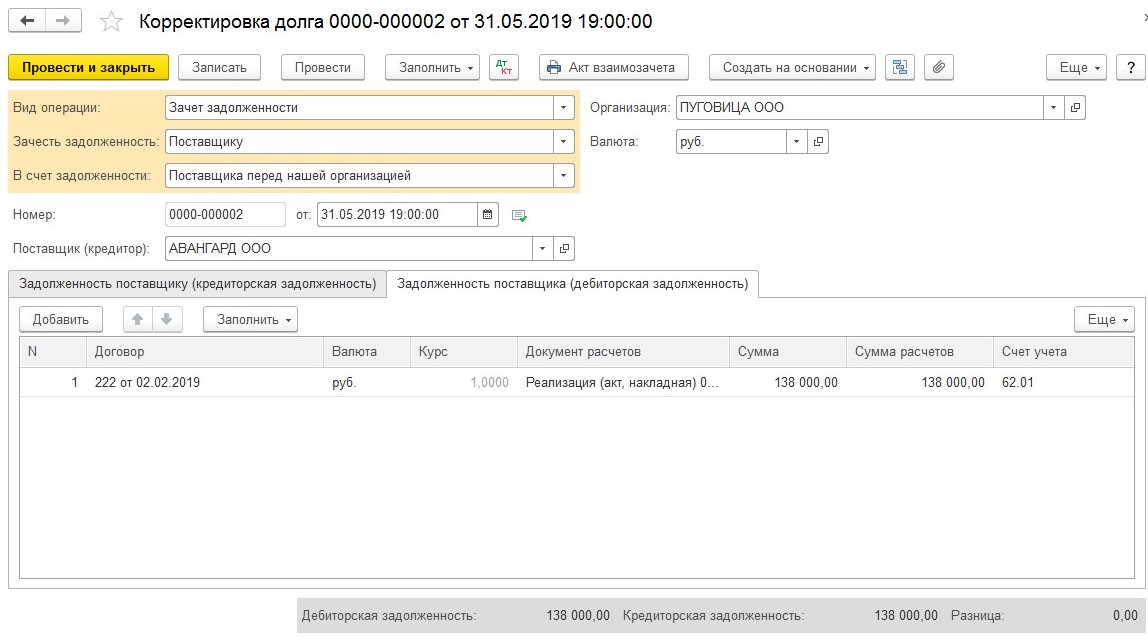

Мы упоминали, что существует встречный долг у ООО «Пуговица» перед ООО «Авангард» в размере сто тридцать тысяч рублей.

Спишем ее с помощью активации документа «Корректировка долга», выберем опцию «Зачет задолженности».

Этой операцией будет погашен долг перед ООО «Авангард».

Разницу относим на внереализационные расходы.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Работа сверх нормы в 1С: Зарплата и управление персоналом 8

Рабочая дата в 1С: Бухгалтерии – как и зачем изменять?

Правовые и законодательные акты, которыми можно руководствоваться

- Налоговый Кодекс РФ с изменениями, вступившими в силу 01. 01.2020.

- Положение, определяющее порядок ведение бухучета, утвержденное Минфином (актуальная редакция Приказа № 34н от 11.04.2018)

- ПБУ 1/2008, утверждено Приказом Минфина № 106н (редакция от 28.04.2017).

- ПБУ 8/2010, согласно Приказу № 167н (с изменениями от 06.04.2015).

- ПБУ 10/99, утверждено Минфином на основании Приказа № 33н (редакция 06.04.2015).

- Методические указания как провести инвентаризацию финансовых обязательств, утверждены Приказом Минфина № 49 (действует редакция от 08.11.2010).

- Кодекс об административных правонарушениях (с изменениями от 13.01.2020).

- Постановление Президиума ВАС № 13598/12 от03.2013.

- Много разъяснений найдете в письмах Министерства финансов, ФНС.

Резерв по сомнительным долгам

На этой странице:

В практике предпринимательства приходится бывать и в роли кредитора, и в роли заёмщика. В первом случае случаются ситуации, когда партнеры по той или иной причине не погашают задолженность вовремя либо вообще не выполняют свои финансовые обязательства. Однако, такие ситуации с финансами все равно должны достоверно отражаться в бухгалтерском и финансовом учете организации. Для этой цели и создается специальный резерв.

Рассмотрим принципы формирования такого типа резерва, способы его учета, бухгалтерские проводки, сопровождающие этот процесс, а также нюансы списания.

Бухгалтерский и налоговый учет резервов

РФ по сомнительным задолженностям создаются в бухгалтерском и налоговом учёте, но при этом довольно значительно отличаются. У них разные цели и разный порядок начисления. Так в БУ:

- создание резерва обязательно для любой просрочки для любых экономических субъектов;

- РФ нужно создавать даже тогда, когда возвращение денег ещё только рискует стать сомнительным, то есть демонстрирует 1-2 признака или появилась информация о финансовых проблемах контрагента;

- разрешается составить свои критерии оценки сомнительности и даже собственные правила расчёта объёма РФ.

В налоговом учёте цель создания РФ — уменьшить налогооблагаемую базу прибыли для расчёта налога. Закон ограничивает создание такого фонда в НУ только долгами покупателей, при этом возврат уже должен быть просрочен на 45 дней.

Создание резерва по сомнительным долгам

Сомнительным долгом в бухгалтерском учете называют задолженность, не погашенную в соответствующие договору сроки и не обеспеченную гарантиями, вроде залога, поручительства и др. Резервы по этим долгам учитываются на пассивном счете 63 «Резервы по сомнительным долгам».

В бух.учете не существует точных правил для определения суммы резерва по сомнительной «дебиторке». Основанием для создания резерва может послужить инвентаризация дебиторской задолженности на отчетную дату. Резервы создаются в разрезе контрагентов-должников с учетом суммы их долга.

Организация может не создавать резервы только тогда, когда есть уверенность, что контрагент погасит свою задолженность. Резервы являются оценочным значением и отражаются в доходах или расходах организации.

В бухгалтерском учете создание резервов возможно только для долгов по счетам 62 и 76 в части расчетов по товарам и услугам. На задолженность по авансам выданным резервы не начисляются.

Порядок создания резерва каждая организация разрабатывает сама и закрепляет в своей учетной политике. В бухгалтерской практике существуют 3 способа вычисления суммы резерва:

- Статистический;

- Интервальный;

- Экспертный.

В статистическом способе берутся показатели безнадежных долгов предприятия за несколько лет и вычисляется их доля в общей сумме «дебиторки». Формула вычисления резерва:

При использовании интервального способа начисления по резерву производятся ежемесячно или ежеквартально в процентном отношении к сумме долга.

При экспертном способе определения суммы резерва в учетной политике компании закрепляются точные критерии определения финансового состояния должника и его кредитоспособности.

За основу для вычисления суммы резерва можно взять методику, используемую в налоговом учете:

- Если сомнительная задолженность возникла более 3 месяцев назад, то в начисление резерва ее сумма включается полностью.

- При задолженности сроком от 45 до 90 дней (календарных) — в размере 50 процентов долга.

- Наконец, если сомнительный долг имеет давность менее 45 дней, резерв на него не создается.

Для определения этих сроков необходимо провести инвентаризацию дебиторской задолженности на дату создания резерва.

Если у одного и того же контрагента имеется как дебиторская, так и кредиторская задолженность, организация может начислить резерв на сумму превышения «дебиторки» над «кредиторкой», если это превышение есть.

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

Приведем несколько примеров.

Первый пример.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% — 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

Второй пример.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

Пример третий.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Определение

Как правило, деньги за реализованный товар или услуги, в силу объективных причин, поступают на расчетный счет намного позже. Юридически урегулировать такую не состыковку помогает письменное соглашение, в котором обязательно прописывается порядок расчетов, и указывается окончательная дата оплаты.

Все же риск просрочки платежа со стороны покупателя или заказчика по ряду как зависящих, так и независящих от них причин, всегда присутствует. В такой ситуации дебиторская задолженность из статуса нормальной переходит в разряд сомнительной, что в значительной степени искажает как финансовые, так и налоговые показатели предприятия.

Сомнительная дебиторская задолженность — это долг, возникший в результате нарушения покупателем сроков оплаты, оговоренных договором купли-продажи. С каждым новым днем такой просрочки у продавца снижается уверенность в его возврате. Но для того чтобы задолженность, возникшая у предприятия по вине дебитора, юридически считалась сомнительной, одного чувства и желания продавца недостаточно.

Необходимо одновременное выполнение трех условий, которые законодательно закреплены в Налоговом кодексе РФ:

- долг образовался в связи с продажей материальных ценностей, услуг или работ;

- дата внесения платежа в счет погашения задолженности истекла;

- у образовавшегося долга нет поручителей, банковских гарантий, он не обеспечен денежным или имущественным залогом.

Важно учесть, что в бухгалтерском учете механизм признания сомнительной задолженности регулируется Положением о бухучете, и в отличие от требований Налогового кодекса более демократичен. Так, согласно этому нормативному документу сомнительным считается любой долг, независимо от природы его возникновения и даже срока погашения (п.70 ПБУ)

Но при этом такая задолженность не должна иметь никаких гарантий и поручительств.

Сомнительные долги и резервы по ним

Для достоверного финансового отражения дебиторской задолженности организации в бухгалтерских документах создается так называемый резерв по сомнительным долгам.

Чтобы дать определение этому понятию, сначала нужно разобраться, что такое сомнительная задолженность.

Сомнительной признается дебиторская задолженность перед фирмой, которая вряд ли будет погашена в полном объеме, о чем говорят такие факторы:

- нарушение партнером сроков внесения денег по задолженности;

- получение данных о серьезных финансовых затруднениях у партнера-должника;

- отсутствие каких-либо дополнительных гарантий (залога, задатка, поручительства, банковской гарантии, удержания какого-либо имущества контрагента и пр.)

К СВЕДЕНИЮ! Сомнительной может стать задолженность, отраженная по дебету любых бухгалтерских счетов, в том числе и 60, 62, 72, а также выданная как заем по субсчету 58-3.

Выявляется сомнительная задолженность по итогам инвентаризации расчетных счетов:

- по займам;

- по реализованным товарам и/или услугам;

- по оплате за выполненные работы;

- в некоторых случаях – за выданный поставщикам аванс.

Как использовать резерв по сомнительным долгам?

Чтобы корректно отразить такой тип задолженности в балансе, создается особый тип резерва, который призван служить оценочным значением для бухучета. Это значит, что сумму задолженности в балансе нужно отражать, вычитая из нее средства, отнесенные в резерв. В содержании расходов или доходов необходимо обязательно отображать:

- создание такого резерва;

- его возрастание;

- уменьшение средств.

ОБРАТИТЕ ВНИМАНИЕ! Созданный по сомнительным долгам резерв входит в состав расходов, на которые вычитаются при налогообложении, поэтому организациям финансово выгодно с точки зрения налогового учета формировать и учитывать резерв

Какую задолженность включать в резерв

Сразу скажем, что определение сомнительной задолженности не поменялось. Как и ранее, к ней относятся любые долги перед налогоплательщиком, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг и не погашенные в сроки, установленные договором. Сохранилось и дополнительное условие: задолженность признается сомнительной только в случае, если она не обеспечена залогом, поручительством или банковской гарантией (п. 1 ст. НК РФ).

По-прежнему действует правило, согласно которому сомнительная задолженность со сроком возникновения от 45 до 90 календарных дней включается в резерв в размере 50 %, а со сроком возникновения свыше 90 календарных дней — в полном объеме (п. 4 ст. НК РФ).

Но есть и нововведение. Оно предусмотрено для ситуации, когда задолженность налогоплательщика и его дебитора носит встречный характер. То есть когда не только дебитор задолжал налогоплательщику, но и сам налогоплательщик задолжал дебитору. «Старая» редакция пункта 1 статьи НК РФ не запрещала включать в резерв полную сумму «дебиторки» несмотря на наличие встречной задолженности. И хотя налоговики настаивали, что это делать нельзя, судьи их не поддерживали (см. постановление Президиума ВАС РФ от 19.03.13 № 13598/12; «Президиум ВАС: компания вправе формировать резерв по сомнительной «дебиторке», даже при наличии встречной кредиторской задолженности»).

С января 2017 года ситуация изменилась. Отныне в пункте 1 статьи НК РФ четко сказано: если у компании есть встречное обязательство перед дебитором, то сомнительной задолженностью признается часть долга, превышающая данное обязательство (поправки внесены Федеральным законом от 30.11.16 № 401-ФЗ.)

Обратите внимание: новшество следует впервые применить при формировании резерва по итогам первого квартала 2017 года (здесь и далее подразумевается, что отчетными периодами для организации являются квартал, полугодие и 9 месяцев). Что касается резерва по итогам 2016 года, то здесь нужно руководствоваться прежней редакцией Кодекса

Резерв в бухотчетности

Отдельной строкой резерв в бухотчетности не показывается. На его сумму уменьшают величину дебиторской задолженности, отражаемую по соответствующей строке в бухбалансе (п. 35 ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 № 43н).

Если в отчетном периоде величина резерва менялась, то в пояснениях к отчетности нужно будет раскрывать причины этого изменения и его влияние на отчетные данные текущего или будущих периодов (п. 6 ПБУ 21/2008). В отношении резервов, сформированных по операциям со связанными сторонами, организации, не имеющие права на составление упрощенной отчетности, обязаны давать в пояснениях информацию о таких резервах (п. 3 и п. 10 ПБУ 11/2008).

Проведение инвентаризации

Основанием создания подобных сумм резерва является инвентаризация по финансовым обязательствам компании, которая проводится с установленной частотой. Данная процедура является нормальной практикой компаний при составлении годовой отчетности и формировании резервных отчислений. Она осуществляется специально созданной комиссией по нормам законодательства. Конечным результатом является составление требуемой документации, например, акт по форме ИНВ-17. К акту прикладывается справка, в которой указаны расшифровки по всем позициям. Акт подписывается членами комиссии, которые принимали участие в процедуре.

Формула расчета резерва под сомнительные долги

Резерв по сомнительным и безнадежным долгам обычно начинают создавать на конец отчетного периода. Для этих целей бухгалтерия проводит полную инвентаризацию аналитических счетов, на которых зависла дебиторская задолженность. Причем делается это в разрезе каждого отдельного контрагента.

Так как создание резерва в бухгалтерском учете законодательно не закреплено, то формула его расчета обычно оговаривается учетной политикой предприятия. В этом случае за основу берется любая оценочная величина, например, финансовое состояние дебитора, вероятность риска неплатежа или время просрочки долга. В последнем случае процентные отчисления для резерва бухгалтерия может устанавливать самостоятельно, а может использовать формулу расчета, предложенную НК РФ.

В налоговом учете требования к созданию резерва намного жестче. Для начала бухгалтер должен документально подтвердить, что просроченный платеж – это действительно сомнительная дебиторская задолженность.

Формула расчета резерва под такой долг имеет следующий вид:

СОР = ССД х ПО, где:

- СОР — сумма отчислений в резерв;

- ССД — сумма сомнительного долга;

- ПО — процент отчислений, который равен 0% при просрочке платежа до 45 дней, 50% — от 45 до 90 дней и 100% — свыше 90 дней.