Потребительские кредиты

Содержание:

- Виды ссуд

- Топ-7 банков для кредитования ООО

- Можно ли получить кредит для ООО без залога и поручительства

- Как взять ссуду в банке

- Особенности потребительских кредитов наличными

- СКБ-банк — на любые нужды с хорошей КИ

- Почему трудно оформить первый кредит?

- Условия банков ТОП 5

- Виды банковских займов для юрлиц

- Условия получения беспроцентной ссуды

- Все предложения банков

- На что смотрит банк при выдаче первого кредита?

- Понятие кредита и основные его виды

- Как взять ссуду в банке

- Как получить кредит для бизнеса

- Банки для кредита наличными на любые нужды

- Определение кредита и его виды

- На что обратить внимание?

- Как оформить кредит наличными

Виды ссуд

В представлении большинства граждан постсоветского пространства в понятие ссуды входит исключительно предоставление предприятием определенной суммы денег на значимые даты работника. Однако на сегодняшний день это понятие гораздо шире и взаимоотношения не ограничиваются схемой «работник – фирма».

Существует несколько разновидностей ссудных отношений:

- Имущественная ссуда – взаимоотношения строятся на передаче имущества в пользование второй стороне на бесплатной основе с обязательным возвратом через определенный срок. Право собственности на имущество сохраняется за владельцем.

- Кредит в банке – предоставление банковским учреждением именно денежных средств на определенных в договоре условиях. Примером банковского кредита может быть кредитная линия организации, которая обслуживается в финансовом учреждении.

- Кредит на потребительские нужды – выдача денежных средств производится на конкретные нужды клиента, закрепленные в договоре. Данный вид кредитования предполагает обязательное целевое использование кредитных средств. Если кредит нецелевой, то наличие дополнительных гарантий в виде залога обязателен. Кредитный лимит на пластиковую карту также устанавливается после проверки платежеспособности клиента.

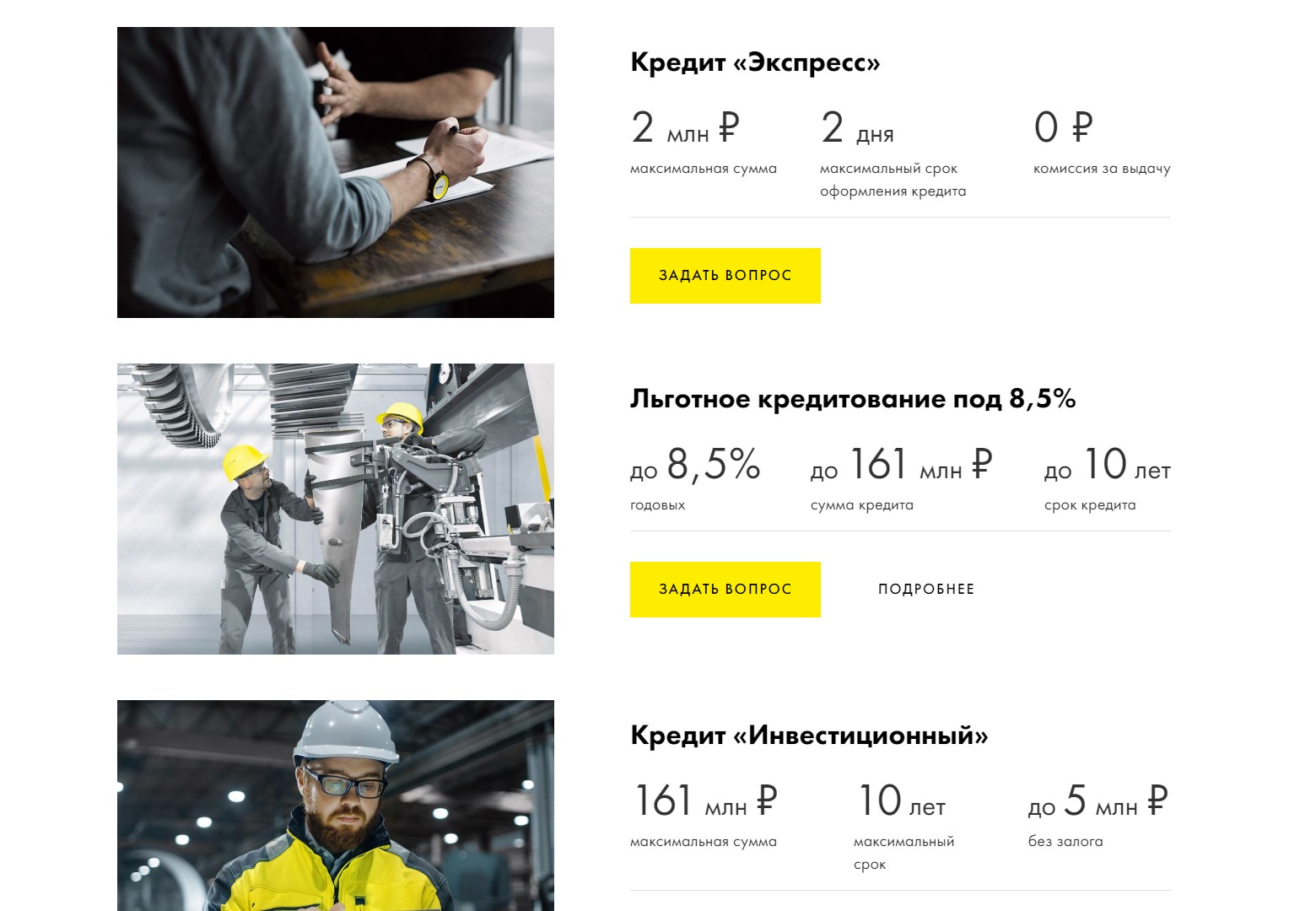

Топ-7 банков для кредитования ООО

«Альфа-Банк»

В «Альфа-Банке» юрлица могут оформить следующие виды кредитов:

-

бизнес-ипотеку;

-

универсальный с залогом и без него;

-

овердрафт;

-

возобновляемую кредитную линию;

-

автолизинг;

-

банковскую гарантию для участия в тендере или исполнения госзаказа.

Сумма займа может достигать 60 млн рублей, а срок погашения задолженности — 5 лет. Минимальная процентная ставка начинается от 10,5 % годовых.

Подать заявку на кредитование

«Тинькофф»

Банк «Тинькофф» предлагает юрлицам следующие виды займов:

-

на пополнение оборотных средств;

-

на исполнение госконтракта;

-

кредитную линию под залог недвижимости;

-

овердрафт.

Банк выдаёт кредиты для ООО в размере до 15 миллионов рублей, сроком до 10 лет и под минимальную процентную ставку от 8,9 % годовых. Тинькофф умеет учитывать обороты в других банках при принятии решения о кредитовании.

Подать заявку на кредит

«Сбербанк»

В «Сбербанке» юрлицам выдают займы:

-

на рефинансирование;

-

пополнение оборотных средств;

-

исполнение текущих контрактов;

-

универсальные;

-

инвестиционные — на покупку коммерческой недвижимости, автотранспорта, спецтехники для ведения хозяйственной деятельности;

-

овердрафт;

-

на развитие бизнеса, начало деятельности в новой сфере.

В зависимости от программы кредитования «Сбербанк» выдаёт ООО займы на срок от 1 до 180 месяцев и в размере от 100 тыс. до 200 млн рублей. Минимальная процентная ставка — от 11 % годовых.

Открыть счёт и подать заявку на кредит

«Открытие»

Банк «Открытие» предлагает ООО широкую линейку кредитов:

-

универсальный — на любые цели для бизнеса;

-

для погашения кредитов в других банках (рефинансирование);

-

на открытие и развитие бизнеса;

-

для покупки франшизы;

-

овердрафт;

-

на пополнение оборотных средств;

-

на финансирование исполнения контракта.

Минимальная процентная ставка колеблется от 9,95 %, а срок погашения задолженности достигает 180 месяцев. Минимальная сумма займа для всех кредитов, кроме зарплатного с господдержкой, — 300 тысяч рублей. Максимальный размер займа зависит от условий программы и платёжеспособности клиента.

Чтобы подать заявку на кредит вам понадобится открыть счёт в банке

Открыть счёт и подать заявку на кредит

«ВТБ»

Банк «ВТБ» предлагает малому и среднему бизнесу кредиты на индивидуальных условиях, которые зависят от специфики финансируемого проекта, потребностей и платёжеспособности заёмщика.

Кредиты для юрлиц в банке «ВТБ»:

-

на пополнение оборотных средств;

-

для развития бизнеса;

-

экспресс;

-

под залог приобретаемой недвижимости;

-

рефинансирование;

-

овердрафт;

-

на покупку имущества, находящегося в залоге у банка;

-

под залог объекта долевого строительства.

Максимальный срок кредитования в «ВТБ» составляет 144 месяца. Сумма займа может достигать 150 млн рублей, а вот процентную ставку устанавливают индивидуально.

«Восточный»

Банк «Восточный» ориентирован на работу с новым бизнесом, поддержку исполнителей государственных и коммерческих контрактов. Также здесь можно оформить овердрафт.

Условия кредитования:

-

сумма — от 300 тыс. до 1,5 млрд рублей;

-

срок — до 84 месяцев;

-

процентная ставка рассчитывается индивидуально.

«Райффайзенбанк»

В «Райффайзенбанке» юрлицам доступны кредиты:

-

экспресс — без залога и поручителей;

-

льготный — для субъектов МСП;

-

инвестиционный — для покупки коммерческой недвижимости, оборудования и транспорта;

-

овердрафт;

-

оборотный — для поддержания бизнеса и привлечения дополнительных средств.

Также «Райффайзенбанк» предоставляет импортные и экспортные аккредитивы, банковские гарантии.

Условия получения кредитов в «Райффайзенбанке»:

-

срок — от 1 года до 10 лет;

-

сумма — от 300 тыс. до 161 млн рублей;

-

минимальная процентная ставка может достигать 17,9 % годовых.

Можно ли получить кредит для ООО без залога и поручительства

Получить кредит на ООО без залога и поручителей могут как давно ведущие деятельность компании, так и начинающие организации. Однако такие программы кредитования имеют свои особенности:

-

повышенная процентная ставка — обычно от 11 %;

-

короткий срок для погашения задолженности — до 5 лет;

-

маленькие суммы займа — обычно не более 5 миллионов рублей.

Юрлица, которые убедят банк в своей платёжеспособности, могут получить кредит без залога и поручителей на более лояльных условиях.

Несколько предложений от крупнейших банков РФ:

|

Банк |

Сумма |

Срок |

Процентная ставка |

|

До 10 000 000 рублей |

От 3 до 6 месяцев |

От 1 % в месяц |

|

|

До 5 000 000 рублей |

До 60 месяцев |

Индивидуальная |

|

|

От 100 000 до 5 000 000 рублей |

От 1 до 36 месяцев |

От 11 % годовых |

|

|

От 300 000 до 10 000 000 рублей |

Индивидуальный |

От 14,75 % |

Как взять ссуду в банке

Процесс оформления ссуды в банковских учреждениях мало отличается от других программ кредитования. Пакет документов полностью зависит от дополнительных договорённостей по программе кредитования.

Первоначально в банк предоставляется первичный пакет документов вместе с заявкой на кредит:

- Документ, идентифицирующий личность клиента;

- Заверенная копия трудовой книжки;

- Документ о наличии регулярных доходов (справка или отчет из налоговой инспекции);

- Анкета-заявка на кредит.

В зависимости от состава семьи такой пакет предоставляется на мужа или жену заемщика, а также в случае наличия детей, идентификационные документы на каждого из них.

Требования к заемщику также стандартные:

- Возраст – от 18 до 85 лет;

- Проживание на территории РФ;

- Стаж работы – желательно от года.

После анализа всех предоставленных данных и проверки предоставленной информации специальной службой безопасности кредитный комитет принимает решение о возможности предоставления ссуды и её размере.

При оглашении вердикта кредитного комитета специалист банка сообщит клиенту какие документы необходимо донести или оформить.

Особенности потребительских кредитов наличными

Кредитование наличностью имеет несколько характерных особенностей, по сравнению с кредитными картами, займами на банковские карты и т.д.

Основные отличительные черты кредитов наличными:

- Процентная ставка ниже. Переплата снижается, если клиент предоставляет подтверждение доходов, имеет хорошую кредитную историю.

- Нет комиссий за выдачу и получение наличных. Заемщик оплачивает только процентную ставку по кредиту и страховку, если она подключена к договору.

- Оформление доступно по двум документам. От клиента потребуется паспорт гражданина РФ и дополнительный документ. В качестве второго документа подойдут водительское удостоверение, военный билет, СНИЛС, ИНН.

- От страхования кредита наличными можно отказаться. Страховки включаются в тело задолженности и могут составлять значительную часть от ее размера. Заемщик вправе отказать от страховки сразу или аннулировать эту часть договора в течение 14 дней после оформления договора.

- Постоянны или зарплатный клиент банка имеет больше шансов на одобрение кредита наличными. Кредиторы охотнее работают с заемщиками, средства которых находятся внутри счетов компании.

Оформляйте потребительские кредиты с помощью сервиса по подбору финансовых предложений Микрокредитор. Информация на сервисе обновляется вместе с появлением новых кредитных предложений на рынке или изменений условий по существующим программам. Оформляя заявку на кредит наличными через сервис по подбору финансовых предложений, вы получите решение по заявке в день обращения в банк.

СКБ-банк — на любые нужды с хорошей КИ

- Сумма: От 51 000 до 1,3 миллиона;

- Срок: До 5 лет;

- Процентная ставка: От 6,1%;

- Возраст: 23-70 лет;

- Документы: паспорт, второй документ + 2-НДФЛ;

- Одобрение: 60%.

А если КИ у вас положительная и вопросов в банков не вызывает, то обращайтесь в СКБ-банк. У него высокая вероятность одобрения, если вы раньше брали кредиты и вовремя погасили их. Кроме паспорта и дополнительного документа (загранпаспорт, СНИЛС, права и т.д.) потребуют еще справку о доходе, либо 2-НДФЛ, либо по форме банка.

Где получить деньги без справок о доходах ⇒

Оформляют и без справки 2-НДФЛ, но процент в этом случае будет выше до 25,9%. В этом случае лучше пойти в другие компании, оформляющие займы по 2 документах без справок.

Стандартный займ на любые цели выдают почти все банки. Но если вам нужен какой-то особый целевой, например, автокредит или ипотека — стоит для начала проверить, нет ли здесь более выгодных условий. По той же ипотеке сейчас ставки колеблются в районе 5%-7%, чуть больше — автокредитование. В остальных случаях — вам подойдет обычный потребительский кредит.

Почему трудно оформить первый кредит?

Оформление первого кредита в жизни человека сопровождается сразу несколькими негативными причинами. Во-первых, банки скептически относятся к такому заемщику, потому что у него нет кредитной истории. Отсутствие кредитной истории не дает банку представления о платежеспособности заемщика, о его надежности.

Когда у человека есть кредитная история, по ней всегда легко понять, что за заемщик обращается за деньгами. Например, если в кредитной истории много просрочек, то понятно, что заемщик ненадежный. Если же клиент исправно вносит платежи, то банк без сомнений выдаст первый кредит при условии соответствия основным требованиям

Поэтому наличие кредитной истории так важно для банка при рассмотрении заявки на кредит

Во-вторых, в последнее время чаще всего первый кредит получают в раннем возрасте 18-20 лет. Это еще одна загвоздка на пути получения банковского займа. Немногие кредитные организации выдают кредиты раньше 21-23 лет. Кредиторы не доверяют таким заемщикам, ведь в этом возрасте молодые люди обычно учатся, получают высшее образование.

В-третьих, камнем преткновения при получении кредита могут стать документы, подтверждающие трудоустройство и зарплату. Если заемщик хочет получить первый кредит в раннем возрасте, например, в 18 лет, то на момент получения кредита в банке ему нужно иметь трудовой стаж на последнем месте не менее 3-6 месяце, а за все время — не менее 1-го года. В этом и кроется сложность получения кредита с подтверждающими документами. Заемщик в 18-20 лет может просто не соответствовать требованиям относительно сроков общего трудоустройства и работы на текущем месте.

Условия банков ТОП 5

Перед походом в банковское учреждение для подачи документов и согласования всех необходимых условий стоит изучить наиболее выгодные предложения на финансовом рынке. Надежный финансовый партнер позволит клиенту чувствовать себя уверенно и стабильно, предоставив ему качественный продукт

При обращении в банковское учреждение обращайте внимание на его кредитный рейтинг, отзывы реальных клиентов и запас финансовой прочности

В таблице ниже предоставлены условия пятерки ТОП банков страны:

| Название банка | Процентная ставка | Максимальная сумма, руб. | Срок кредитования, лет | Примечание |

|---|---|---|---|---|

| Сбербанк | 13.5 | 3 000 000 | 5 | под залог возможно оформит до 10 млн руб |

| ВТБ | 13.9 | 3 000 000 | 5 | льготы бюджетным работникам |

| Газпромбанк | 11,9 | 3 500 000 | 7 | Есть скидки за срок кредитования, при обеспечении скидка 0,5%, скидка на 0,5% за оформление онлайн заявки |

| Россельхозбанк | 10 | 1 500 000 | 7 | скидки для зарплатников, постоянных клиентов |

| Райффайзенбанк | 11.99 | 2 000 000 | 5 | требуется подтверждение дохода |

Как правило, при консультировании в банке сотрудник выдаст клиенту печатную информацию с условиями предоставления ссуды, а также возможен вариант расчета платежей и распечатки предварительного графика погашений.

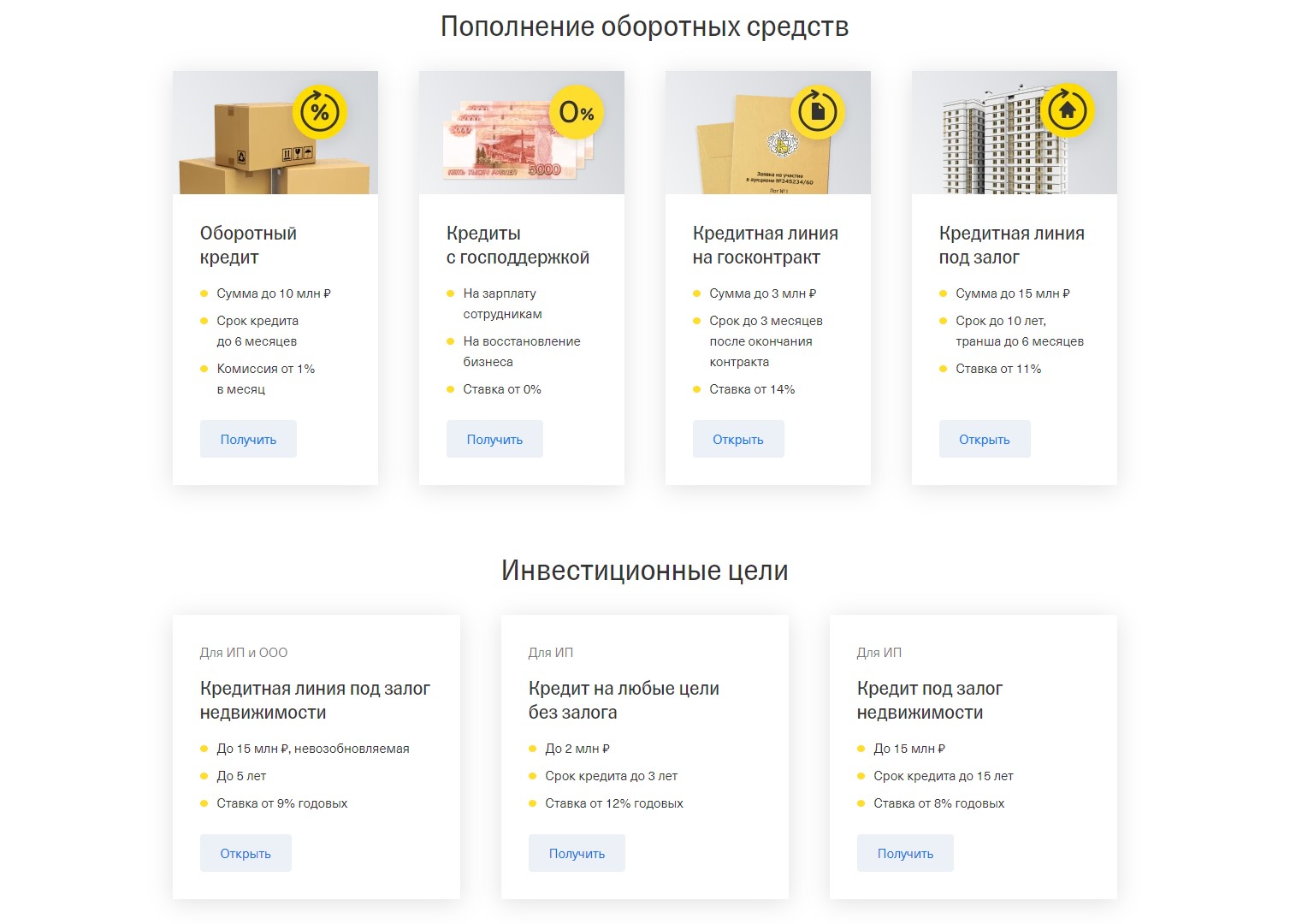

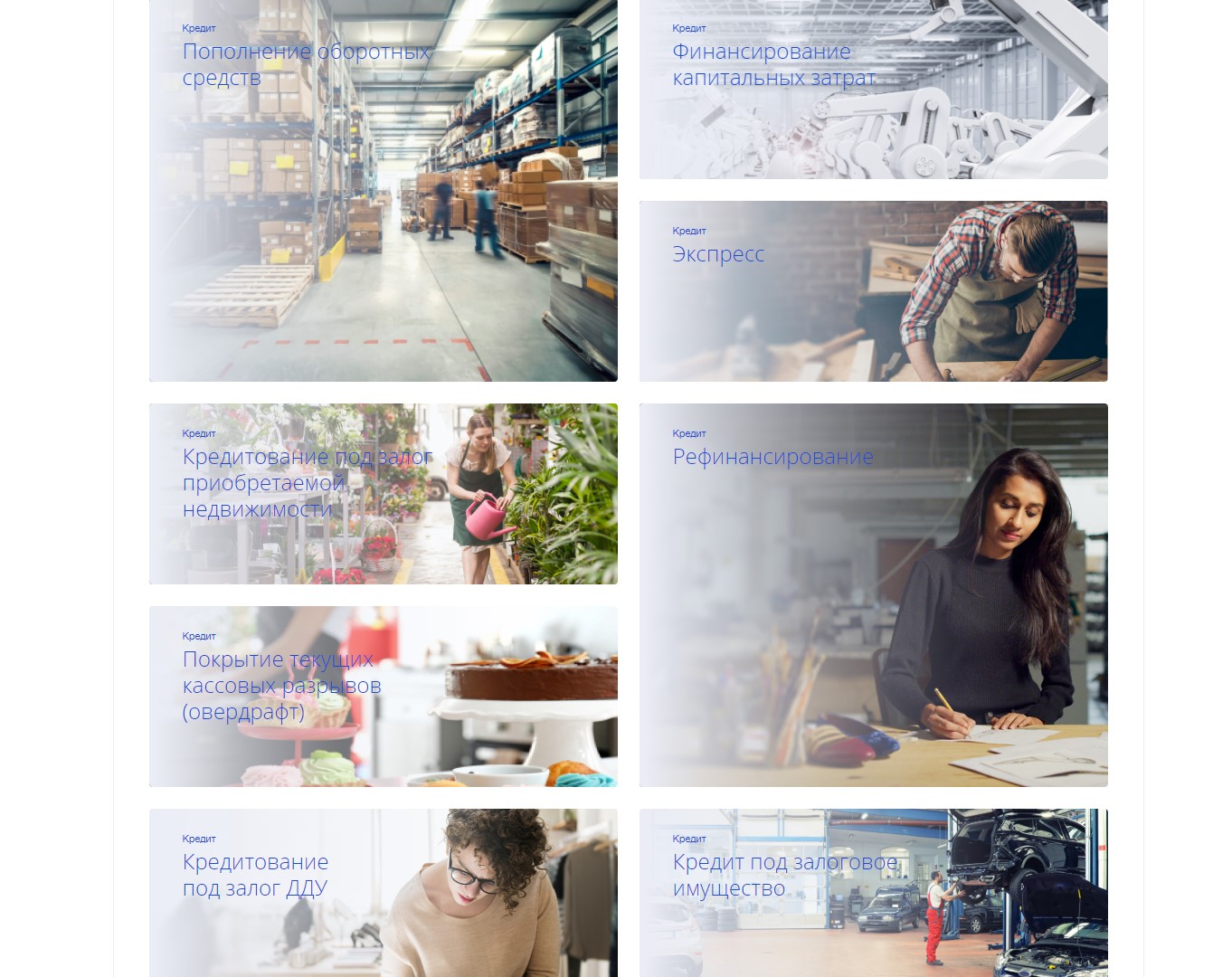

Виды банковских займов для юрлиц

В каждом банке своя линейка кредитных продуктов для юрлиц. Это могут быть:

-

Овердрафт — кредитование расчётного счёта ООО. Деньги можно тратить в пределах лимита, даже когда на счету нет собственных средств.

-

Кредитная линия — возобновляемая или невозобновляемая. Позволяет использовать заёмные средства в течение определённого срока одним или несколькими траншами и платить проценты только с потраченной части.

-

Инвестиционный кредит. Выдают на развитие перспективного проекта, расширение бизнеса.

-

Целевой кредит. Можно получить на покупку коммерческой недвижимости, автотранспорта, спецтехники, оборудования.

-

Льготный кредит с поддержкой государства. Обычно выдают субъектам малого и среднего предпринимательства, ведущим деятельность в определённых отраслях.

-

Кредит на пополнение оборотных средств. Его можно получить для финансирования текущей коммерческой деятельности.

Подробнее о том, какие виды кредитов выдают банки для юрлиц, вы можете прочитать в нашей отдельной статье.

Условия получения беспроцентной ссуды

Это очень выгодно и оформить займ можно буквально в течении часа. Но если вы оформляете ссуду на покупку техники, обязательно уточняйте стоимость дополнительных услуг, которые прилагаются к товару. Это могут быть огромные переплаты именно по ненужным услугам, которые просто «навязаны» покупателю.

Банк будет сотрудничать с клиентом только если тот подходит под ряд условий:

- У него есть стабильный доход, который он может документально подтвердить;

- Отсутствие других кредитов и открытых просрочек по платежам;

- Положительная кредитная история;

- При оформлении договоров на ипотеку либо покупку автомобиля клиент может предоставить залог, либо за него могут поручиться клиенты с положительной репутацией в банке.

Погасить задолженность банки предлагают различными способами, которые обязательно описаны в составленном договоре. Можно вносить платежи на протяжении всего срока ровными частями, большими частями, чем ваш ежемесячный платеж либо вообще выплатить всю сумму сразу.

Все предложения банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Обеспечениеи подтверждениеменьше требованийбольше требований | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| До 3 млн руб. с бесплатной доставкой |

от 5,9 % ежемес. платеж от 9 643 ₽переплата от 78 590 ₽ |

залогпоручительствоподтверждение дохода |

На счет / На карту Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | |

| Все о кредите | |||||

| Возможно получение дополнительной суммы |

от 7,9 % ежемес. платеж от 10 114 ₽переплата от 106 857 ₽ |

залогпоручительствоподтверждение дохода |

На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | |

| Все о кредите | |||||

|

До 3 млн без обеспечения |

от 5 % ежемес. платеж от 9 435 ₽переплата от 66 137 ₽ |

залогпоручительствоподтверждение дохода |

На счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | |

| Все о кредите | |||||

|

Прозрачные условия кредитования |

от 5 % ежемес. платеж от 9 435 ₽переплата от 66 137 ₽ |

залогпоручительствоподтверждение дохода |

На счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | |

| Все о кредите | |||||

|

Большая сумма при подтверждении дохода |

от 5,4 % ежемес. платеж от 9 527 ₽переплата от 71 651 ₽ |

залогпоручительствоподтверждение дохода |

На карту Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | |

| Все о кредите | |||||

|

Быстрое решение по кредиту |

от 5,5 % ежемес. платеж от 9 550 ₽переплата от 73 034 ₽ |

залогпоручительствоподтверждение дохода |

На счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | |

| Все о кредите | |||||

|

Решение онлайн за 1 минуту |

от 5,9 % ежемес. платеж от 9 643 ₽переплата от 78 590 ₽ |

залогпоручительствоподтверждение дохода |

На счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | |

| Все о кредите | |||||

| Нужны только паспорт и СНИЛС |

от 6,9 % ежемес. платеж от 9 877 ₽переплата от 92 621 ₽ |

залогпоручительствоподтверждение дохода | На карту | Отправить заявкуПодробнее | |

| Все о кредите | |||||

| С залогом и страховкой – от 3,9%! |

от 9,9 % ежемес. платеж от 10 598 ₽переплата от 135 936 ₽ |

залогпоручительствоподтверждение дохода |

На карту Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | |

| Все о кредите | |||||

| Объединение до 10 кредитов |

от 5,9 % ежемес. платеж от 9 643 ₽переплата от 78 590 ₽ |

залогпоручительствоподтверждение дохода |

На счет / На карту Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | |

| Все о кредите |

На что смотрит банк при выдаче первого кредита?

Когда заемщик впервые обращается в банк за получением кредита, его проверяют по разным параметрам. В зависимости от кредитной организации заявка клиента проходит экспресс-скоринг специальной программой или проверяется вручную службой безопасности банка.

Во втором случае банк внимательно изучает наличие кредитной истории. Если она отсутствует, сотрудники СБ изучают сведения о работе и доходах. Они могут запросить справки о трудоустройстве или доходе, позвонить на работу или коллегам. Чем дольше клиент работает на последнем месте, тем лучше.

Одним из обязательных условий получения первого кредита в молодом возрасте является предоставление номера телефона одного из родителей. Сотрудник СБ банка обязательно звонит по указанному номеру, чтобы убедиться, что родители знают о желании их ребенка получить кредит.

Особое внимание уделяется цели получения кредита. Не каждая цель в получении кредита в 18-20 лет будет оправданной

Например, у некоторых банков есть специальные кредиты на образование, которые выдаются молодым людям для обучения в ВУЗах, специальных колледжах и т.п.

Если вы хотите получить первый кредит и потратить его на обучение, лучше найти банк с программой кредитования на образование и получить деньги именно там. В этом случае требования к заемщику будут более лояльными. Во время обучения клиенту нужно будет платить только начисленные проценты, а не весь платеж по кредиту, включая его основную часть.

Понятие кредита и основные его виды

Прежде, чем начать разбираться в том, как брать кредит в банке, дадим краткое его определение простыми словами.

Банковский кредит – это передача финансово – кредитной организацией физическому или юридическому лицу денежных средств на условиях:

- предоставления заемщиком определенной суммы денежных средств для целевого использования (но встречаются и несвязанные кредиты);

- их своевременного возврата;

- получения от заемщика платы за пользование предоставленными в его распоряжение средствами.

Банковский кредит можно классифицировать по следующим признакам:

- По цели:

- целевые;

- нецелевые (например, кредиты наличными).

- По обеспечению:

- необеспеченные (бланковые);

- обеспеченные залогом или поручительством.

- По наличию страхования:

- с обязательным страхованием предмета залога и/или заемщика;

- без страхования.

- По форме выдачи:

- на ссудный банковский счет;

- на кредитную карту, включая кредиты овердрафт.

Для каждого вида кредита существуют свои условия получения и требования, которые предъявляет банк. Например, автокредиты и ипотечные кредиты могут выдаваться только под залог, в качестве которого, как правило, выступает само приобретаемое имущество. Такие целевые кредиты подлежат обязательному страхованию, как самого имущества, так и жизни и здоровья заемщиков.

Потребительский кредит, вообще, может быть выдан и без залога, и без страхования и только по одному документу – паспорту.

Как взять ссуду в банке

Взять банковскую ссуду достаточно легко, условия аналогичны тем, которые требуются при заключении кредитного договора. Необходимо предоставить следующий пакет:

- паспорт. Лучше, если в нем будет прописка в том городе. Где находится отделение банка. Также обязательно, чтобы возраст соответствовал промежутку между самым нижним и верхним порогом;

- трудовая книжка. Она необходимо для проверки того, что человек действительно работает официально. На хороших условиях взять ссуду в банке может тот, кто уже более полугода на одном месте. Подобная стабильность косвенно доказывает надежность и уменьшает риск неожиданного увольнения;

- справка о заработной плате. Необходима достаточно большая чистая зарплата, чтобы доказать банку платежеспособность и исключить риск задержки и невыплат по кредиту.

Это основной пакет документов, который может дополняться поручителями, залогами, а также при сотрудничестве на основе разнообразных целевых программ. Также могут понадобиться и другие документы, но обычно ссуда в банке выдается только лишь на основе паспорта и справки о доходах по форме 2-НДФЛ.

Это минимальный пакет документов. По нему можно получить потребительский кредит для бюджетников.

Для ипотеки придется собрать куда больше справок. Потребуется созаемщик (чаще всего супруг или супруга), справка от психиатра, сведения о приобретаемой недвижимости. Полный пакет документов вы можете узнать в банке.

Требования к заемщикам для получения ссуды в банке:

- возраст – от 21 (23 лет) до 60 (65 лет) разнится в зависимости от выбранного учреждения;

- срок работы в бюджетной сфере не менее 1 года;

- наличие созаемщика для ипотечного кредита (имеющего дополнительный доход).

В обычных банках достаточно сложно найти кредит для бюджетников. Несмотря на возможность предоставления полного пакета документов, работники госучреждений, как правило, зарабатывают немного.

Переплачивать высокие проценты им просто не по силам. Именно поэтому и разрабатываются особые программы.

Особенности банковских ссуд

Есть некоторые вещи, по которым ссуда в банке схожа с классическим кредитом.

Например на нее также распространяются штрафы по кредиту за просрочки и несоблюдение условий, чаще всего также имеется строгий график платежей и необходимо перед получением ссуды доказать банку, что заемщик имеет право на доверие.

Однако, также если и моменты, которые сильно отличают. В первую очередь банковская ссуда дешевле по процентам, а в некоторых ситуациях может быть и вовсе бесплатной, хотя подобное крайне редко.

Банковская ссуда очень редко бывает целевой, обычно в подобной ситуации это уже кредит или же ссуда имущественная. Также у подобной формы займа есть достаточно строгие ограничения, не слишком большая сумма и очень сокращенные сроки, невозможно на подобных условиях оформить займ на квартиру, ипотечные кредиты это уже совершенно другая история.

Понятия банковская ссуда и кредит очень часто путаются. Обусловлено это в первую очередь тем, что данные термины не прописаны в законе, и границы каждый банк устанавливает для себя самостоятельно.

Иногда встречаются организации, где это категорически разные процедуры, а иногда они означают одно и то же и являются синонимами.

Самое главное осознавать, что это тот же договор с серьезной материальной ответственностью и понимать, что все деньги придется вернуть, возможно даже с внушительной переплатой, а значит лучше примерно рассчитать бюджет на несколько лет уже с учетом данных изменений.

Ответственность, внимательное и рациональное принятие решений, позволят даже из кредита вынести некоторую выгоду.

Сроки и проценты банковских ссуд

Государство берет на себя часть выплат по ссудам, что дает возможность заемщикам получать кредит под выгодный процент. Если обычная ставка составляет около 25 % годовых, то по «бюджетным» кредитам она колеблется в пределах 15-20 %.

Срок, на который можно получить ссуду, зависит от нескольких факторов:

- типа займа;

- размера ссуды.

Например, потребительский кредит можно получить на 5-10 лет, а вот ипотеку – до 25 лет.

Удобство такого рода займов заключается в том, что можно даже не ходить в банк каждый месяц для внесения платежа. Достаточно отнести документы в бухгалтерию по месту работы, и средства будут переводить безналичным платежом в банк сразу же при начислении заработной платы.

Бюджетники могут воспользоваться рассрочкой, кредитной картой, овердрафтом (превышение лимита по карте до зарплаты) и другими продуктами. Как правило, заявки рассматриваются в течение часа (по потребительским ссудам).

Как получить кредит для бизнеса

Стоит отметить, что самый простой способ получить кредит для действующего бизнеса – это обратиться в банк, ведущий расчётно-кассовое обслуживание предприятия. Это поможет кредитору с большей точностью оценить платёжеспособность, так как видно движение средств по счёту.

Поэтому в первую очередь за кредитом для бизнеса стоит обратиться в банк, предоставляющий РКО.

Это сэкономит время, которое уходит на проверку бизнеса. Часто «для своих» банки предоставляют лучшие условия. Да и работать с уже знакомым банком гораздо проще.

На что ещё обратить внимание:

Кредитоспособность владельца бизнеса или ИП. Для небольшого предприятия характерна зависимость от руководителя. Если собственник бизнеса испытывает финансовые сложности как физическое лицо, то в кредитовании бизнеса тоже откажут. Поэтому обращаться в банк с открытыми просрочками у владельца компании не стоит.

Заём с обеспечением получить проще – истина, действующая в любых видах кредитования

Предоставление залога в виде недвижимости или автомобиля поможет снизить риски банка, а значит увеличить вероятность одобрения.

Уделите внимание качеству бизнес-плана. Особенно если это кредит на открытие компании.

Знаете ли Вы что

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Внешность не главное, если вы берете кредит в правильном месте

Банки для кредита наличными на любые нужды

| Банк | Сумма | Процент | Срок |

| ОТП банк моментально | До 1 000 000 | От 8,5% | До 5 лет |

| Промсвязьбанк по паспорту | До 3 000 000 | От 5,5% | До 12 лет |

| Тинькофф онлайн | До 2 000 000 | От 8,9% | До 3 лет |

| Восточный без отказа | До 3 000 000 | От 9% | До 20 лет |

| СКБ-банк с хорошей КИ | До 1 300 000 | От 6,1% | До 3 лет |

Выбирать банк для оформления кредита стоит не только по минимальному проценту, но и по условиям, которые вам нужны. Например, ОТП банк одобряет заявки за 20 минут, а в Промсвязьбанк для получения наличных достаточно принести лишь паспорт. В Тинькофф за деньгами вообще ходить не надо, их принесет курьер на карте — оформляется онлайн. Плюс выдача с 18 лет. Восточный работает с клиентами, у которых плохая кредитная история — минимальный процент отказов. А с хорошей КИ обращайтесь в СКБ.

Где еще вам могут дать кредит с плохой кредитной историей ⇒

Определение кредита и его виды

Большое количество населения страны очень часто сталкивается с подобным видом финансовых услуг. Кредит – это выдача денег с условием возврата, которая осуществляется только банковскими организациями. За использование средств будет устанавливаться плата, она указывается в договоре и оговаривается непосредственно перед получением денег. Какое предложение будет хорошее – ссуда или кредит, зависит от многих факторов. Главная особенность, какая финансовая организация занимается этим вопросом. Крупные банки уже давно зарекомендовали себя, предоставляя большие суммы и длительный срок погашения кредита, минимальные проценты и быструю выдачу денег.

Простыми словами – это покупка денег у финансовой организации банковского типа. Он возвращается строго в указанный срок ежемесячно, согласно графику платежей, который выдаётся при оформлении договора. Его могут выдавать и при покупке товара, но все операции проходят через банк.

Виды кредита:

- коммерческий (торговый);

- государственный;

- международный;

- гражданский;

- потребительский.

Коммерческий – это самая ранняя форма экономических отношений, предполагающая одалживание финансов с выплатой процентов. Основным документом этой услуги является вексель. В форме кредитора может выступать не только банк, но и любая юридическая организация, связанная с производством товаров или предоставлением услуг. Но он предоставляется только в виде товара, а возвращается уже деньгами. В России эта система не получила такого распространения, как в Европе и Америке. Она ограничивается сферами обслуживания. Её можно считать самой старой формой кредита, займа и ссуды.

Государственный – выдаётся Центробанком за счёт бюджетных средств страны. Его главная особенность – долговые обязательства. Они не выдаются частным лицам, только юридическим, которые оказались на грани банкротства. Деньги могут получить и нуждающиеся регионы, финансирование которых уже исчерпалось. Заёмщик обязан предоставить отчёт об использовании суммы, обеспечить возвращение её в полном размере с учётом процентной ставки, установленной Центральным банком индивидуально.

Выдачей международных кредитов занимаются институты МВФ, МБРР. Они передаются от одного представителя страны другому. Сложность этого займа заключается в том, что при смене власти в стране новое руководящее лицо может не признавать наличия долга. Поэтому его экономическая и правовая защищённость всегда находится под вопросом, а все нюансы по возвращению финансов должны подробно обсуждаться перед заключением договора.

Гражданская форма кредита – это ростовщическая, она появилась ещё задолго до появления первого банка. Зачастую она имела очень высокие проценты, а условия были настолько индивидуальными, что выделить их общую классификацию невозможно. Должника за неуплату могли даже казнить, лишить имущества или работы.

Самым популярным в России сейчас является потребительский кредит и его виды. Большинство банков самостоятельно выставляют все условия, но они редко так уж сильно отличаются. Его главные особенности – установка процента, просчёт графика платежей, чёткое определение сроков и суммы возврата. Он может быть залоговым или беззалоговым, краткосрочным (до 1 года), среднесрочным (до 3 лет), долгосрочным (свыше 3 лет).

На что обратить внимание?

Это очень важный раздел моей статьи, в котором я обращу внимание на то, что надо знать, чтобы правильно оформить кредит. Какие моменты нужно выяснить до подписания кредитного договора? Банки не всегда указывают на них, а иногда и целенаправленно игнорируют

Вот мой личный список важных моментов:

Страховка

Я не раз уже обращала внимание своих читателей на этот пункт в договоре. Написала отдельную статью о том, как отказаться от страховки

Очень рекомендую к прочтению. Изучение отзывов пользователей кредитов показало, что именно включение в договор страховки является проблемой № 1. А ее можно легко избежать.

Полная стоимость кредита. Она может отличаться от процентной ставки, заявленной на рекламном плакате. В полную стоимость кроме самого кредита и процентов по его погашению включаются еще и все комиссии банка.

Пункты, под “*”. Именно в них прячутся не всегда выгодные для вас условия кредитования. Человек редко читает написанное мелким шрифтом, этим умело пользуются банки.

Условия досрочного погашения. По закону банки не имеют право применять штрафные санкции при досрочном погашении кредита. Но условия могут быть разными. Поэтому, если вы планируете снизить долговое бремя, то изучите их внимательно.

Схема погашения. Бывают аннуитетные (одинаковые суммы через одинаковый промежуток времени) и дифференцированные (разные суммы) платежи. В первом варианте долговая нагрузка распределяется равномерно на весь срок кредитования. Во втором – вы сначала погашаете большие суммы, а потом они снижаются.

Льготные условия кредитования. Многие банки практикуют градацию заемщиков на зарплатных клиентов и обычных. Условия кредитования будут отличаться. Поэтому есть смысл сначала присмотреться к банку, в котором вы обслуживаетесь.

Кредитные карты. Проанализируйте условия получения заемных денег по кредиткам. По ним всегда есть льготный период кредитования и возобновляемая кредитная линия. Может быть, вам этого будет достаточно, чтобы вообще не платить процентов за кредит?

Как оформить кредит наличными

Чтобы взять кредит наличными через сервис по подбору финансовых предложений:

- Выбрать банк и кредит наличными в каталоге. Просто пролистайте список, сравните условия и выберите лучший вариант кредитования.

- Нажать на кредитное предложение. Кликните мышью или нажмите на пункт в каталоге с мобильного устройства.

- Дождаться загрузки сайта банка. Система сервиса откроет нужную страницу автоматически.

- Выбрать кредит наличными на сайте банка. Обычно банки предлагают несколько кредитных программ. Нужно выбрать наиболее подходящий вариант, нажать на него.

- Заполнить анкету. Стандартная анкета заемщика содержит вопросы о персональных данных, паспорте, трудоустройстве и уровне дохода, долговой нагрузке, финансовых обязательствах, семейном положении. Рекомендуется внимательно и честно отвечать на вопросы в анкете, от этого зависит решение банка.

- Получить решение. В зависимости от внутреннего распорядка банка, заявки рассматриваются в течение 1-го рабочего дня или нескольких минут. Банк оповестит о любом решении по кредиту наличными, заемщику нужно только подождать информационного сообщения.

После одобрения заявки клиенту нужно посетить офис банка, чтобы оформить кредит наличными. В отделение нужно принести оригинал паспорта, дополнительный документ (СНИЛС, ИНН и т.д.), справку о доходах и другие бумаги, запрашиваемые кредитором.