Как в 1с отразить материальную помощь к отпуску

Содержание:

- Как выплачивать матпомощь

- Ответы на вопросы по материальной помощи сотруднику

- Налогообложение и страховые взносы с материальной помощи – что следует учитывать бухгалтеру

- Оформление материальной помощи с лимитом 4 000 рублей

- Отчетность

- Как отразить в бухгалтерском учете выплату работнику материальной помощи?

- Облагается ли материальная помощь НДФЛ

- Кто заплатит налог?

- Налогообложение и страхование

- Пособие на погребение

- Порядок предоставления материальной помощи

- Налогообложение материальной помощи

- Оформление выдачи материальной помощи

- Проводки по бухгалтерскому учету

- Оформление материальной помощи в 1С, не облагаемой налогом

- Проводки по материальной помощи работнику

Как выплачивать матпомощь

В положении о матпомощи или коллективном договоре подробно описывают весь этот процесс.

Обращение к работодателю. Обычно от работника требуется заявление с документом, доказывающим факт события. Таким документом может быть копия свидетельства о браке, о рождении ребенка, о смерти родителя.

Издание приказа об оказании материальной помощи. На основании полученного сообщения работодатель издает приказ об оказании матпомощи, где указывает сумму и срок выплаты.

Выплата матпомощи. Бухгалтерия проводит эту операцию на основании приказа руководителя.

Если происходит задержка выплаты матпомощи, за каждый день просрочки на нее начисляются проценты в соответствии со ст. 236 ТК РФ. При этом работник не вправе приостанавливать работу, ссылаясь на ст. 142 Трудового кодекса РФ.

Как мы писали выше, матпомощь — не зарплата, поэтому задержка ее выплаты не может повлечь приостановление работы.

Сдавайте отчётность в три клика

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Попробуйте 30 дней бесплатно Подарок новым ИП Акция действует для ИП младше 3 месяцев

Ответы на вопросы по материальной помощи сотруднику

Вопрос №1. Кто из родственников, кроме сотрудника, имеет право подать работодателю заявление на выплату материальной помощи?

За помощью к работодателю могут обратиться близкие родственники. Согласно СК РФ, к близким родственникам относятся родители, дети и супруги лица.

Вопрос №2. Может ли работник повлиять на решение работодателя по определению суммы материальной помощи? В коллективном договоре указана одна сумма, работодатель же предоставил помощь в меньшем размере, сославшись на отсутствие средств.

Право на предоставление материальной помощи и определение ее величины предоставлено руководителю. Повлиять на решение работник не может.

Вопрос №3. Имеет ли право работник на получение материальной помощи после пожара, если установлена причина его вины?

Выдача материальной помощи пострадавшему от стихийного бедствия должна быть подкреплена справкой из компетентных органов с указанием на объективный характер происшествия. В противном случае в помощи может быть отказано. Однако, руководитель может принять решение предоставить помощь в связи с бедственным положением работника, если этот вид утвержден в документах.

Вопрос №4. Нужно ли в заявлении, подаваемом на имя руководителя для получения помощи указывать желаемую сумму?

Указывать сумму в заявлении не обязательно. Руководитель сам принимает решение о размере социальной помощи исходя из сложности ситуации, наличия свободных средств в обороте.

Вопрос №5. Какими документами необходимо подтвердить отсутствие получения помощи при рождении ребенка супругом, если он не трудоустроен?

Для подтверждения отсутствия получения помощи достаточно предоставить справку из службы занятости и трудовую книжку супруга. Кадровый орган произведет копирование документа, заверит ксерокопию и приложит к заявлению на получение материальной помощи.

Налогообложение и страховые взносы с материальной помощи – что следует учитывать бухгалтеру

Особое внимание бухгалтерам и работодателям следует обратить на порядок учета и налогообложения всей материальной помощи. Так, основные принципы, которым необходимо следовать в контексте рассматриваемого вопроса, могут быть изложены следующим образом:

- , весь объем материальной помощи не ограничивается и в полной мере не подлежит налогообложению, вне зависимости от размеров.

- В случае террористического акта или чрезвычайной ситуации материальная помощь с точки зрения освобождения от уплаты налогов также не ограничивается в размерах.

- В случае, если основанием для выдачи материальной помощи является , то налоги не снимаются с матпомощи объемом до 50 тыс. рублей на календарный год, при этом сама помощь может начисляться только в течение одного года на каждого ребенка.

- При наличии иных оснований, отличных от вышеуказанных, работодатель вправе выделять работникам материальную помощь, но налогообложению не будет подлежать лишь сумма в размере 4000 рублей в год.

Страховые взносы не начисляются на материальную помощь независимо от её размеров и причин выплаты. Однако соответствующим образом бухгалтерам следует учитывать и тот факт, что материальная помощь в связи с данными обстоятельствами не учитывается и в вопросах расчета среднего заработка.

Согласно нормам действующего законодательства, материальная помощь (далее по тексту – МП) не имеет отношения

к выплатам за выполнение трудовых обязательств работника. Также этот вид финансовой поддержки никак не регламентируется в рамках действующих норм трудового законодательства.

Оформление материальной помощи с лимитом 4 000 рублей

Матпомощь, сумму которой составляет менее 4 000 рублей, также не облагается налогом согласно положениям закона.

Обратите внимание: налоговым периодом на территории РФ признается один календарный год. В некоторых случаях один сотрудник может быть трудоустроен сразу в нескольких компаниях

Если в течение года работник уже получил вычет размером до 4 000 рублей у одного их работодателей (не облагается налогом), то при повторной выплате в другой компании финансовая поддержка облагается НДФЛ.

Создадим новый вид расчетов – «Материальная помощь в связи со смертью члена семьи, облагаемая страховыми взносами частично». Перейдите в раздел «Зарплата и кадры» — «Расчет зарплаты- «Начисления». Создайте новый документ, указав следующие данные:

- Наименование расчёта.

- На вкладке НДФЛ – «Облагается», выберите код дохода – 2760.

- В разделе «Вид дохода» укажите «Материальная помощь в связи со смертью члена семьи…».

- На вкладке «Налог не прибыль» — «Не включается в расходы…».

Создайте новый способ отражения, аналогично предыдущему примеру.

Приступите к начислению заработной платы (раздел – «Зарплата и кадры» — «Все начисления» – «Создать»). Укажите месяц, сотрудника (опция «Подобрать»), кликните на кнопку «Начислить» – «Материальная помощь в связи со смертью члена семьи».

На открывшейся вкладке для ввода суммы укажите значение. В нижней части окна будет представлена информация о размере вычета. Если размер финансовой помощи сотруднику более или равен 4 000 рублей, сумма вычета будет установлена в 4 000 рублей. Сохраните данные, нажав кнопку «ОК».

В нашем случае ООО «Ромашка» необходимо создать документ для начисления матпомощи сотруднику Анисимову К.Е суммой 8 000 рублей. Как и в предыдущем случае:

- Налоговая база будет равна разнице между фактической суммой финансовой помощи и доступным лимитом (8 000 рублей – 4 000 рублей = 4 000 рублей).

- Размер НДФЛ к уплате = 4 000 * 13 % = 520 рублей.

Начисленные страховые взносы составят = 4 000 рублей * 30,2 % = 1 040 рублей.

Для того чтобы сохранить документ, нажмите на кнопку «Провести и закрыть».

Важно: в целях отражения матпомощи в отчетах по страховым взносам и НДФЛ, на основании созданных начислений создайте документы «Операция учета взносов» и «Операция учета НДФЛ». Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Как настроить удаленную работу сотруднику?

Блокировка счета юр лиц. Почему это случается и что делать?

Отчетность

Иногда возникает путаница при отражении необлагаемых выплат. Кто-то вообще не включает их в отчеты и справку 2-НДФЛ, кто-то показывает везде. Как согласно правилам и законодательству правильно заполнить отчетность?

В первую очередь смотрите инструкции к формам, они достаточно подробные, и там можно найти ответы на большинство вопросов. Во-вторых, отметьте для себя разницу между выплатами, не относящимися к облагаемым согласно законодательству, и теми, что не облагаются налогом или взносами условно. К примеру, дивиденды не относятся к облагаемым суммам и в отчете РСВ-1 не показываются совсем. В то же время материальная помощь в общем случае облагается взносами и освобождена от них только в виде отдельных исключений, значит, в отчете фигурировать должна.

Как отразить в бухгалтерском учете выплату работнику материальной помощи?

Какие бухгалтерские проводки составляются при отражении материальной помощи в учете? Правомерно ли относить выплату материальной помощи на счет 84 «Нераспределенная прибыль (непокрытый убыток)»?

В № 6, 2020 мы подробно рассмотрели вопросы выплаты и признания в целях налогообложения материальной помощи при рождении ребенка. В редакцию журнала поступил вопрос: какие бухгалтерские проводки составляются при отражении такой материальной помощи в учете? Давайте разбираться в ситуации.

Материальная помощь, в том числе при рождении ребенка, выплачивается за счет собственных средств организации и не учитывается при исчислении налога на прибыль (п. 23 ст. 270 НК РФ) и применении УСНО (п. 2 ст. 346.16 НК РФ).

Так как выплата работнику материальной помощи не связана ни с изготовлением и продажей продукции, ни с приобретением и продажей товаров, ни с выполнением работ или оказанием услуг, ее сумма учитывается в составе прочих расходов организации на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

При составлении бухгалтерских записей по отражению выплаты материальной помощи следует руководствоваться Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н (далее – Инструкция по применению Плана счетов).

Расчеты с работниками, не связанные с оплатой труда, в том числе в части начисления и выплаты материальной помощи, учитываются на счете 73 «Расчеты с персоналом по прочим операциям».

К сведению:

На практике возможна ситуация, когда выплата материальной помощи предусмотрена в положении об оплате труда (например, выплата матпомощи всем работникам к отпуску). В этом случае ее нужно отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда». Если материальная помощь выдается бывшим работникам организации или родственникам сотрудников, расчеты с ними отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Поскольку при налогообложении прибыли не учитываются в составе налоговых расходов суммы любой материальной помощи, выплачиваемой работодателем работникам, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Если материальная помощь выплачивается из фонда профсоюза, составляется проводка: Дебет 76 Кредит 50 (51) – выплачена материальная помощь из средств профсоюза.

Напомним, что члены профсоюза уплачивают членские взносы. Для учета расчетов с профсоюзом применяется счет 76 «Расчеты с разными дебиторами и кредиторами». При наличии письменных заявлений работников, являющихся членами профсоюза, работодатель ежемесячно бесплатно перечисляет на счет профсоюзной организации членские профсоюзные взносы из заработной платы работников (ч. 1 ст. 137, ч. 5 ст. 377 ТК РФ, п. 3 ст. 28 Федерального закона от 12.01.1996 № 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности»). Членские взносы перечисляются работодателем на банковский счет профсоюза, открытый по решению постоянно действующего руководящего выборного коллегиального органа профсоюза, осуществляющего права юридического лица (Письмо ЦБ РФ от 27.05.1997 № 456 «О порядке перечисления на счета профсоюзов денежных средств (взносов) из заработной платы работников»).

При удержании членских взносов из зарплаты работников составляется проводка: Дебет 70 Кредит 76 – удержаны членские профсоюзные взносы из заработной платы работников.

Выплаты за счет членских взносов не облагаются страховыми взносами, так как осуществляются не в рамках трудовых отношений (п. 1 ст. 420 НК РФ), и с них не надо удерживать НДФЛ (п. 31 ст. 217 НК РФ).

Правомерно ли относить выплату материальной помощи на счет 84 «Нераспределенная прибыль (непокрытый убыток)»? По мнению Минфина, нет.

Законодательство не запрещает организациям создавать фонды. Так, ч. 1 ст. 30 «Фонды и чистые активы общества» Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» установлено, что общество может создавать резервный фонд и иные фонды в порядке и размерах, которые предусмотрены уставом общества.

К сведению:

Облагается ли материальная помощь НДФЛ

Расширен перечень видов госконтроля, при которых применяется риск-ориентированный подход.

Теперь в этот список включены и проверки за соблюдением требований трудового законодательства, проводимые трудинспекцией. Налоговая служба изменила свою позицию, касательно заполнения поля 101 «Статус плательщика» в платежках на перечисление страховых взносов.

Теперь юрлицам рекомендуется использовать статус «01», а ИП – «09».

Пособие выдают по месту работы одного из родителей или усыновителей ребенка (по их выбору). При рождении двух и более детей пособие выплачивают на каждого ребенка. При рождении мертвого ребенка пособие не выплачивают.

Размер пособия с 1 февраля 2017 года составляет 16 350,33 рублей (постановление Правительства РФ от 26 января 2017 года № 88). В 2017 году размер пособия составлял 15 512,65 рублей.

Кто заплатит налог?

НДФЛ удерживаем из дохода сотрудника. Если выдаем деньги, то непосредственно из них. Если вознаграждение в натуральной форме — оплата СПА, бассейна, каких-то товаров, то из других доходов.

Представим себе щедрого работодателя и сотрудника-счастливчика, получившего в дар что-то ценное: квартиру, автомобиль, дорогое ювелирное украшение. Стоимость таких вещей высока, значит, и налог получится немаленьким.

Несмотря на безвозмездную основу договора дарения, не забудьте указать стоимость дара, иначе невозможно определить доход. Если размер доходов сотрудника не позволит удержать НДФЛ до конца года, то налоговый агент не обязан выполнять свои обязанности до бесконечности. Необходимо просто сообщить в ИФНС справкой 2-НДФЛ (признак «2») до 1 марта следующего года, что имеется остаток невзысканного налога, она вышлет налогоплательщику уведомление о размере долга и сроках уплаты.

Разъясните сотруднику нюансы налогообложения, чтобы избежать разногласий в будущем.

Сроки перечисления НДФЛ зависят от того, в какой форме сделана выплата.

- выдаем деньги – удерживаем непосредственно из дохода, перечисляем не позднее следующего дня;

- дарим вещь, сертификат, оплачиваем что-то — НДФЛ в бюджет переводим не позднее дня, следующего за днем фактического удержания налога.

Налогообложение и страхование

Есть несколько условий, при которых материальная поддержка в адрес сотрудников не является объектом обложения подоходным налогом и страховыми взносами:

- размерный показатель составляет не более 4000 рублей;

- выплата осуществляется по итогу нанесения вреда здоровью, стихийного бедствия;

- оплата производится вследствие нанесения ущерба по причине террористического акта;

- предоставление помощи произошло в связи со смертью близкого родственника или самого сотрудника;

- оказание помощи производится на сумму до 50 000 р. и непосредственно связано с рождением или усыновлением ребенка.

Денежные величины предоставленной помощи материального характера не влекут за собой сокращение налоговой базы на прибыль, т. е. они не подлежат учету в расходных направлениях. Наиболее распространенный вид материальной помощи заключается в выплате в связи с отпускными.

Она может быть приравнена к сумме за отработанный временной период, поэтому подлежит обложению НДФЛ, взносами и сборами в полноценном объеме.

В случае упрощенной системы налогообложения, если материальная помощь установлена ЛНА, она приравнивается к заработной плате, соответственно – может быть включена в расходные направления.

Для регулирования вопросов, связанных с налоговыми отчислениями, используется Налоговый кодекс, ст. 210, 217, 226. Если говорить о страховых выплатах, следует опираться на нормы статьи 421, 422 ст., ФЗ №125

Также следует обращать внимание на акты, издания, приказы, которые сформированы непосредственно на самом предприятии

В целях ведения рационального и грамотного налогового учета для организаций, использующих различные системы обложения налогами, следует принимать выплаты материальной помощи к отпуску, если это закреплено в рамках трудового договора и пребывает в зависимости от норм трудовой дисциплины.

В целях ведения рационального и грамотного налогового учета для организаций, использующих различные системы обложения налогами, следует принимать выплаты материальной помощи к отпуску, если это закреплено в рамках трудового договора и пребывает в зависимости от норм трудовой дисциплины.

Порой можно учитывать МП как зарплату

(Письмо Минфина РФ, принятое 03.07.2012 года). Это говорит лишь о том, что если коллективный договор для всех сотрудников устанавливает идентичный размер выплаты к отпуску, то принять такие расходы по налогу в процессе ведения учета фирма не сможет.

Следует отметить, что невзирая на то, что предоставление МП на рождение и усыновление крови или в связи со смертью, определенное трудовым или коллективным соглашением, не относится к целям ведения бухгалтерского и налогового учета, в соответствии с действующими нормами законодательства страховые взносы могут быть приняты как элементы учетной политики. Об этом сообщается в письме Минфина от 29.04.2010 №03-03-06/4/53.

Пособие на погребение

Закон о доходах установил необлагаемый размер пособия на погребение, если оно выплачивается работодателем, а также установил условия, при которых пособие было бы необлагаемым. Кроме того, Закон о доходах оставил необлагаемым размер пособия, предоставляемого за счет средств фондов. Эти случаи проанализируем в статье.

Согласно пп. «б» пп. 4.3.21 Закона о доходах, не включается в состав общего месячного налогооблагаемого дохода сумма пособия на погребение, предоставляемого работодателем умершего налогоплательщика по его последнему месту работы (в т.

ч. перед уходом на пенсию)

Порядок предоставления материальной помощи

Работодатель принимает решение о выплате и суммы на основании заявления. К обращению прилагаются документы, подтверждающие причину для оказания помощи – свидетельство о рождении ребенка, смерти сотрудника, справки о материальном состоянии семьи, иные формы. Принятие положительного решения по заявлению отражается в записи на документе и приказе. На заявлении руководитель производит запись о сумме, источнике выплаты. Документ содержит информацию:

- Данные лица, получающего материальную помощь. Указывают Ф.И.О., должность работника или паспортные данные ушедшего на пенсию лица.

- Ссылка на внутренний документ, позволяющий получить помощь.

- Индивидуальная причина или обстоятельства для выплаты.

- Сумма, предоставляемая в помощь.

- Дата произведения выплаты при срочном характере причин.

Приказ передается в бухгалтерию для предоставления основания начисления суммы и налогов, произведения выплаты и отчислений в бюджет. Допускается платеж в любой форме – выдачей наличных денежных средств или безналичным перечислением.

Налогообложение материальной помощи

МП не облагается НДФЛ, а также страховыми взносами, если (ст. 217 НК) она выплачивается:

- в размере, не превышающем 4000 руб. в год;

- при потере здоровья из-за стихийного бедствия;

- при нанесенном ущербе в результате теракта;

- по причине смерти работника или члена его семьи;

- при уходе сотрудника на пенсию;

- в связи с рождением ребенка в общей сумме на обоих родителей до 50 000 руб.

Суммы выплаченной МП не учитывают в расходах компании, т. е. налог на прибыль они не уменьшают.

В обиходе фирмы часто практикуют выплату матпомощи, как единовременную, приуроченную к очередному отпуску. Такой вид оплаты, как правило, приравнивается к выплатам за выполнение непосредственных трудовых обязанностей за реально отработанное время. Поскольку эти выплаты аналогичны заработной плате, то учитываются по тем же критериям – облагаются НДФЛ, а предприятие отчисляет по ним взносы в фонды. Подобные виды выплат также закрепляются в учетной политике компании, являются частью действующей системы оплаты труда и сопровождаются бухгалтерскими записями, соответствующими учету зарплаты.

Оформление выдачи материальной помощи

Законодательно пакет документов на оформление выдачи материальной помощи не определен, в связи с чем руководству организации необходимо разработать регламент для данной хозяйственной операции. Предлагаем следующий пакет типовых документов :

- заявление работника при выходе в отпуск с просьбой предоставить дополнительную выплату к отпуску, если порядок ее выплаты и размер определены в коллективном или трудовом договоре;

- заявление работника с просьбой оказать финансовую поддержку по любым другим основаниям, закрепленным коллективным или трудовым договором, каким-либо другим локально-нормативным актом организации (сотруднику необходимо приложить к заявлению документ, подтверждающий наступление обстоятельств, являющихся основанием данной выплаты);

- приказ о выплате (издается после получения заявления на материальную помощь (по любым основаниям)).

Проводки по бухгалтерскому учету

В разных случаях методы учета похожи, но имеются особенности по видам выплат и других поощрений. Дарим подарки, выдаем материальную помощь или премию, не связанные с работой, используя нижеуказанные проводки.

Вариант 1. Товары, приобретенные у поставщика с НДС. Организация — плательщик НДС:

- Д 10 К 60 – поступили покупки.

- Д 19 К 60 – учтен входящий НДС.

- Д 60 К 51 (71) – оплатили покупку поставщику с р/с (или через подотчетное лицо).

- Д 68 НДС К 19 – принят НДС к вычету.

- Д 73 (76) К 10 – выдача поощрения сотрудникам (другим физическим лицам).

- Д 91.2 К 73 (76) – стоимость закупленных вещей списана в прочие расходы. Иногда проводки №5 и №6 объединяют Д 91.2 К 10, но это не корректно.

- Д 91.2 К 68 НДС – начислен НДС.

- Д 99 К 68 НП – отражено постоянное налоговое обязательство (ПНО) по налогу на прибыль (ПБУ 18/02), рассчитывается по формуле (сумма поощрения в виде вещи + НДС)*20%.

- Д 73 К 68 – начислен НДФЛ.

- Д 91.2 К 69 – начислены взносы.

- Д 70 К 73 – удержан НДФЛ из заработной платы.

Обратите внимание! ПБУ 18/02 не применяется теми, кто не уплачивает налог на прибыль (к примеру, организациями на УСН, ЕНВД, ЕСХН) и по желанию применяется компаниями, ведущими упрощенный учет (например, субъектами малого предпринимательства). Аналогичные проводки делаются, когда организация «расплачивается» товарами, которыми обычно торгует (счет 10 заменит другой — 41 «Товары») или передает собственную продукцию (вместо 10 «Материалы» счет 43 «Готовая продукция» и нет первых 4-х проводок)

Аналогичные проводки делаются, когда организация «расплачивается» товарами, которыми обычно торгует (счет 10 заменит другой — 41 «Товары») или передает собственную продукцию (вместо 10 «Материалы» счет 43 «Готовая продукция» и нет первых 4-х проводок).

Вариант 2. Сертификаты, билеты, подарочные карты и другие денежные документы, по которым в дальнейшем оказываются услуги или приобретаются товары:

Здесь все в точности так же, как в Варианте 1, только счет 10 меняется на 50.3 «Денежные документы».

Вариант 3. Деньги:

- Д 73 (76) К 50 (51) – выданы денежные средства из кассы или перечислены через банк.

- Д 91.2 К 73 (76) – списание суммы в прочие расходы.

- Д 99 К 68 Налог на прибыль – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – начислены страховые взносы.

Вариант 4. Натуральную форму поощрения. Оплачиваем в пользу работника услуги или товары:

- Д 73 К 76 – отражена задолженность сотрудника перед кредитором.

- Д 76 К 51 (50, 71) – услуги, работы или товары оплачены работодателем.

- Д 91.2 К 73 – списывается оплата.

- Д 99 К 68 НП – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – взносы.

- Д 70 К 73 – из заработной платы удержан НДФЛ.

Оформление материальной помощи в 1С, не облагаемой налогом

Первый шаг – создание нового вида расчетов с сотрудниками. Обратитесь к разделу «Зарплата и кадры», перейдите на вкладку «Настройки зарплаты».

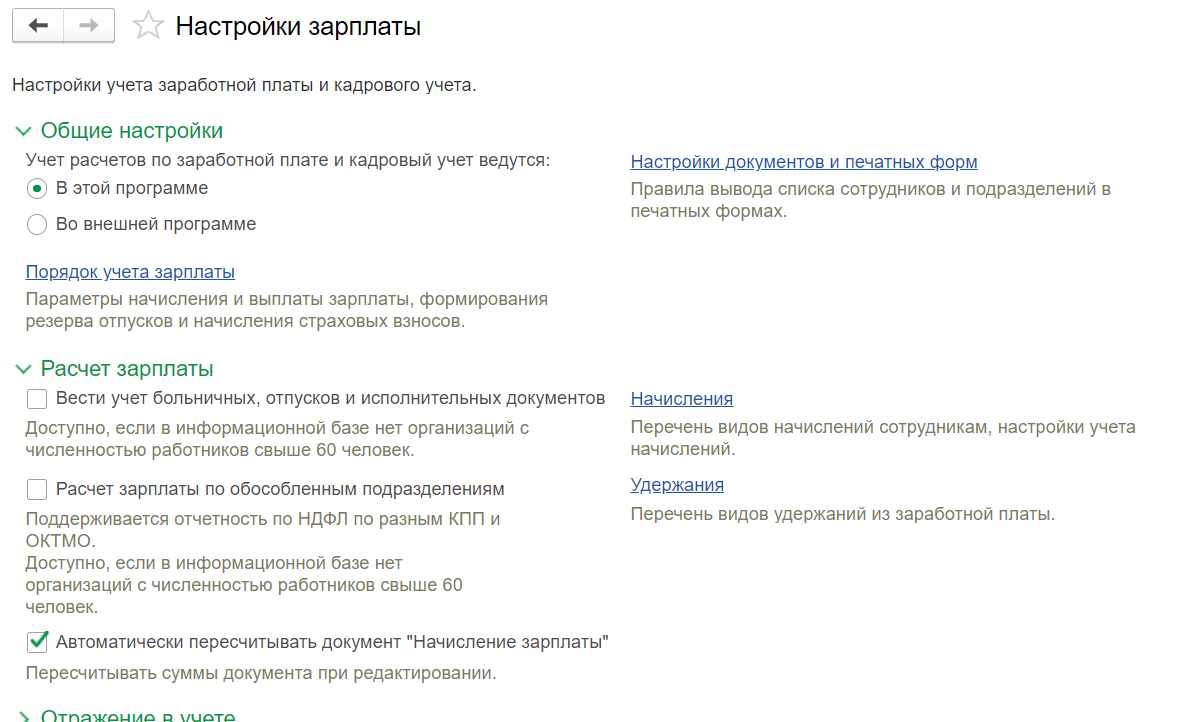

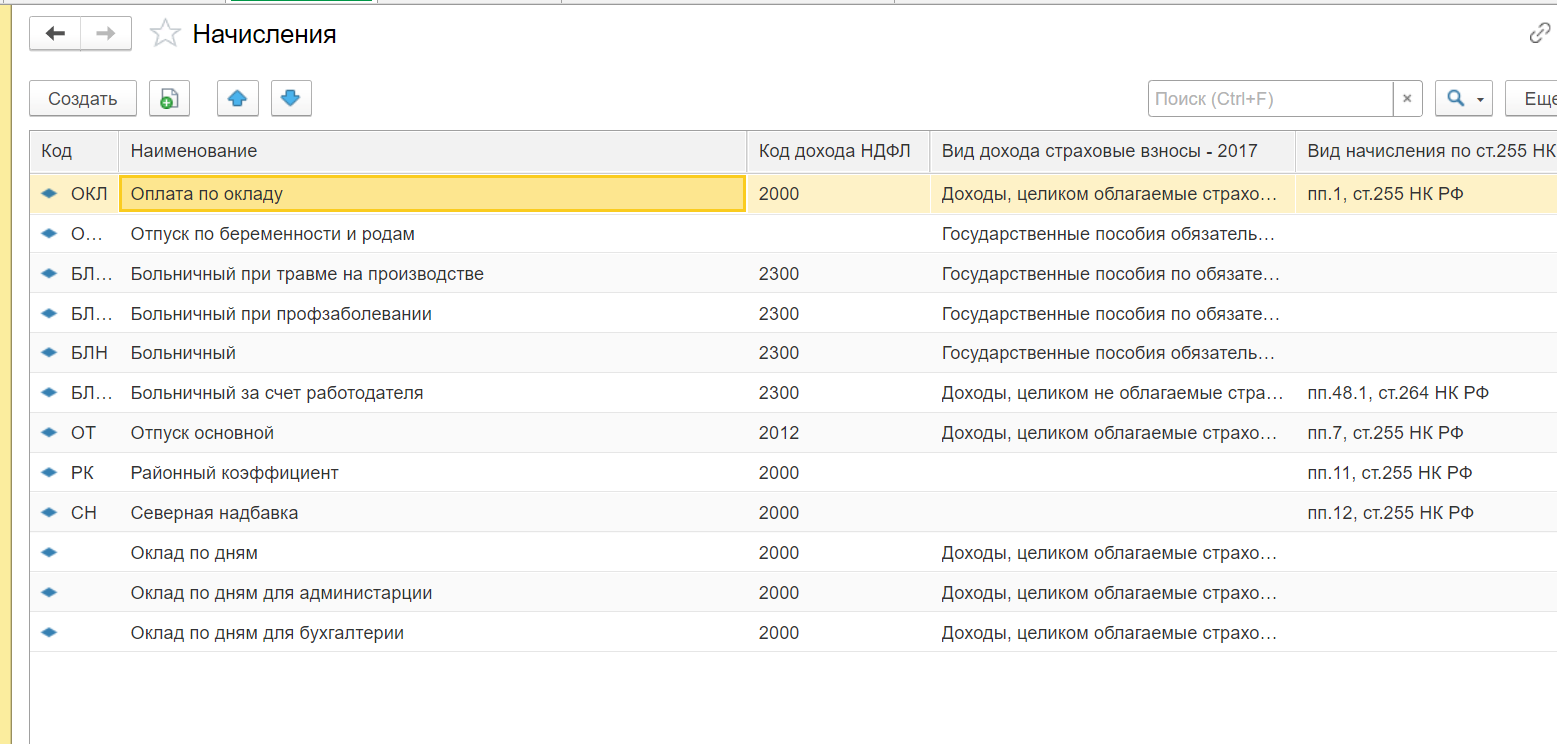

На новой странице откроется форма «Настройки зарплаты». Перейдите на вкладку «Расчет зарплаты» и выберите пункт «Начисления». В новом коне программы будет представлен перечень всех доступных начислений в организации.

Обратитесь к кнопке «Создать» (расположена в верхней панели страницы).

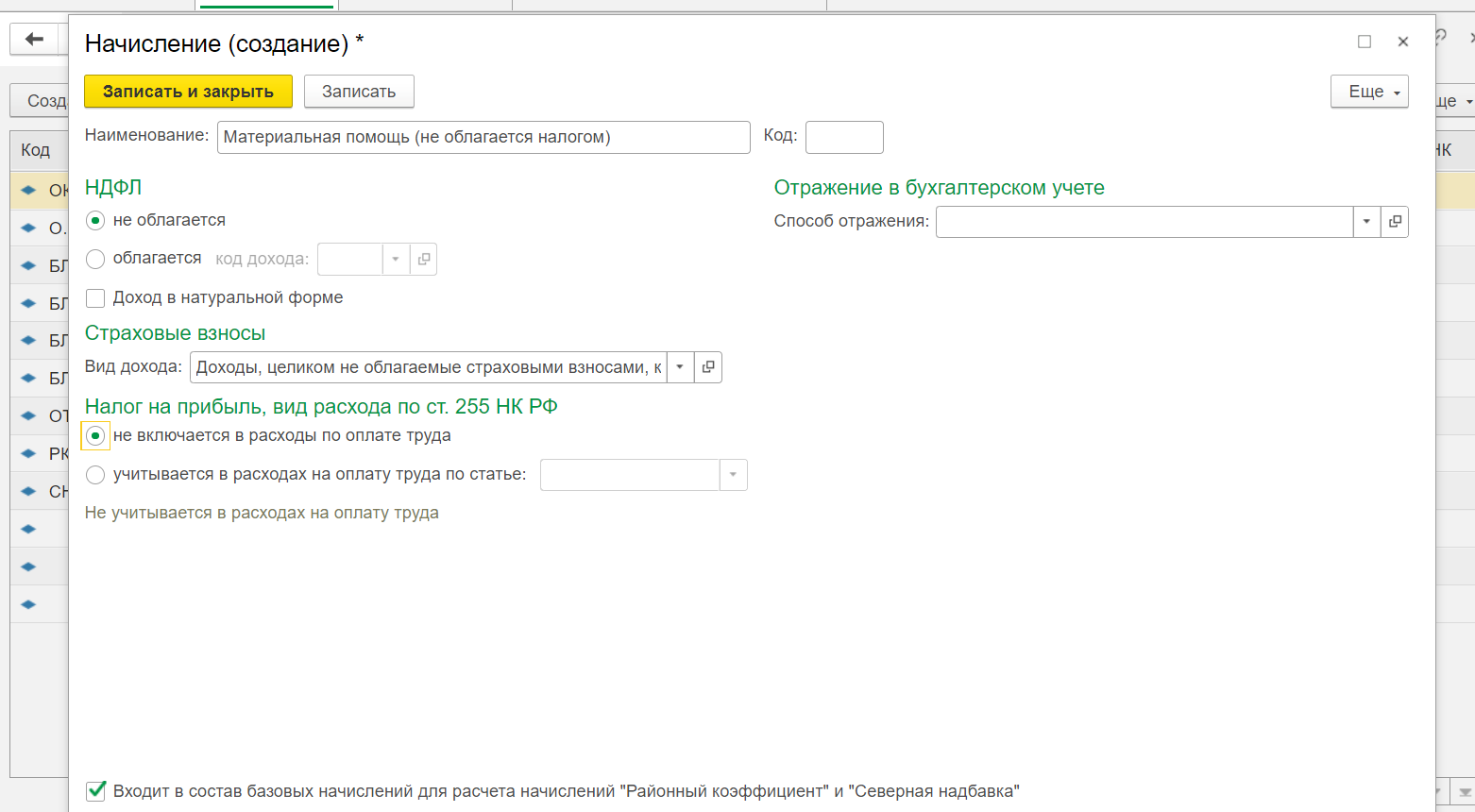

На новой вкладке будет доступна форма создания начисления. Приступите к настройке:

- Укажите наименование выплаты (в нашем случае – «Материальная помощь (не облагается налогом»).

- В подразделе НДФЛ» отметьте галочкой пункт «Не облагается».

- На вкладке страховые взносы выберите пункт «Доходы, целиком не облагаемые страховыми взносами…» из раскрывающегося списка.

- В подразделе «Налог на прибыль» отметьте пункт «Не включается в расходы по оплате труда».

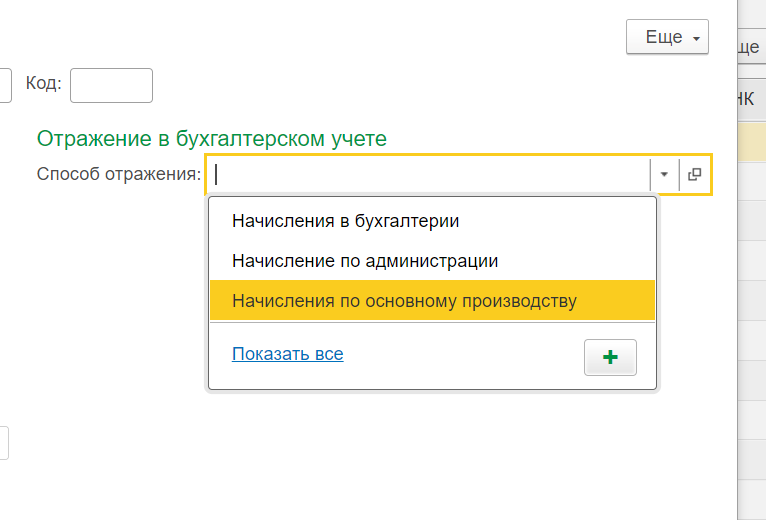

Укажите способ отражения начисления для сотрудников в бухгалтерском учете. Для этого откройте список и кликните на значок «+» (Добавить). В новом окне будет доступна форма для создания способов учета заработной платы. Вы можете как создать новый способ, так и выбрать его из каталога. В нашем случае используем «Начисления по администрации».

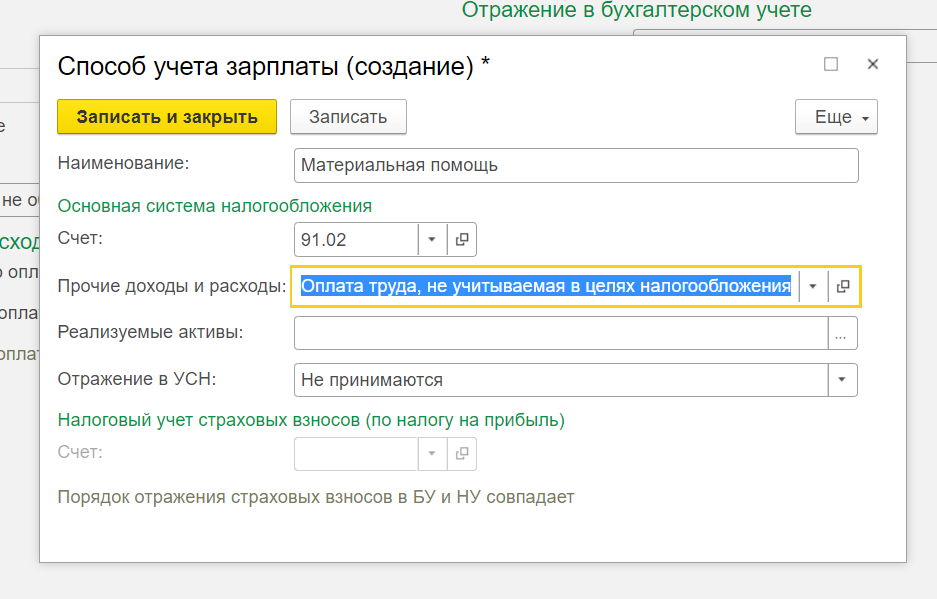

Если необходимо создать новый способ учета заработной платы сотрудника:

- В открывшейся форме укажите наименование (название) способа учета.

- Выберите счет из списка (будет открыт справочник). В данном случае используется счет «91.02» («Прочие расходы»).

- На вкладке «Прочие доходы и расходы» выберите из раскрывающегося списка пункт «Оплата труда, не учитываемая…».

- В разделе «Отражение в УСН» выберите вариант «Не принимаются».

Для того чтобы сохранить способ учета, внимательно проверьте указанные данные и обратитесь к кнопке «Записать и закрыть». Аналогичным способом запишите новое начисление («Материальная помощь (не облагается налогом»).

Как только новый вид начисления добавлен в справочник, его можно использовать для создания документов.

Проведем начисление материальной помощи сотруднику Иванову И.И. в связи с пожаром (чрезвычайной ситуацией). Программа 1С позволяет провести начисление как в отдельном документе, так и вместе с основной заработной платой сотрудника.

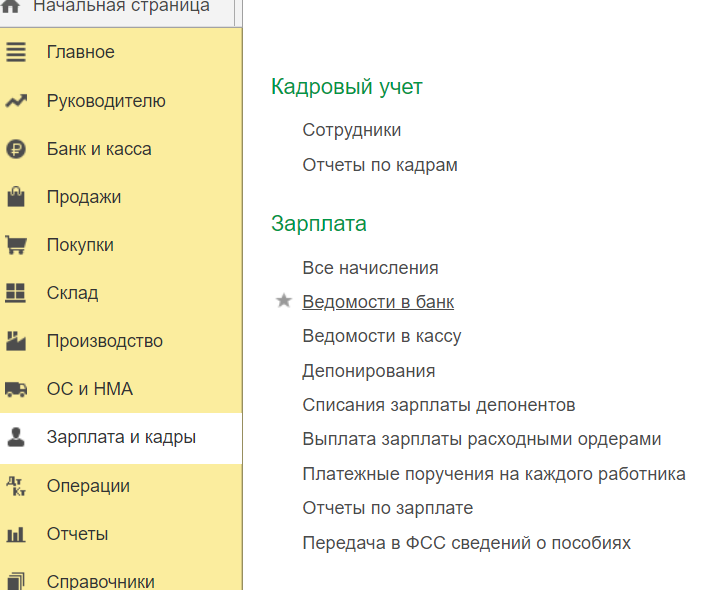

Для того чтобы начислить матпомощь работнику, используя отдельный документ, перейдите на вкладку «Зарплата и кадры», а затем кликните на вкладку «Все начисления».

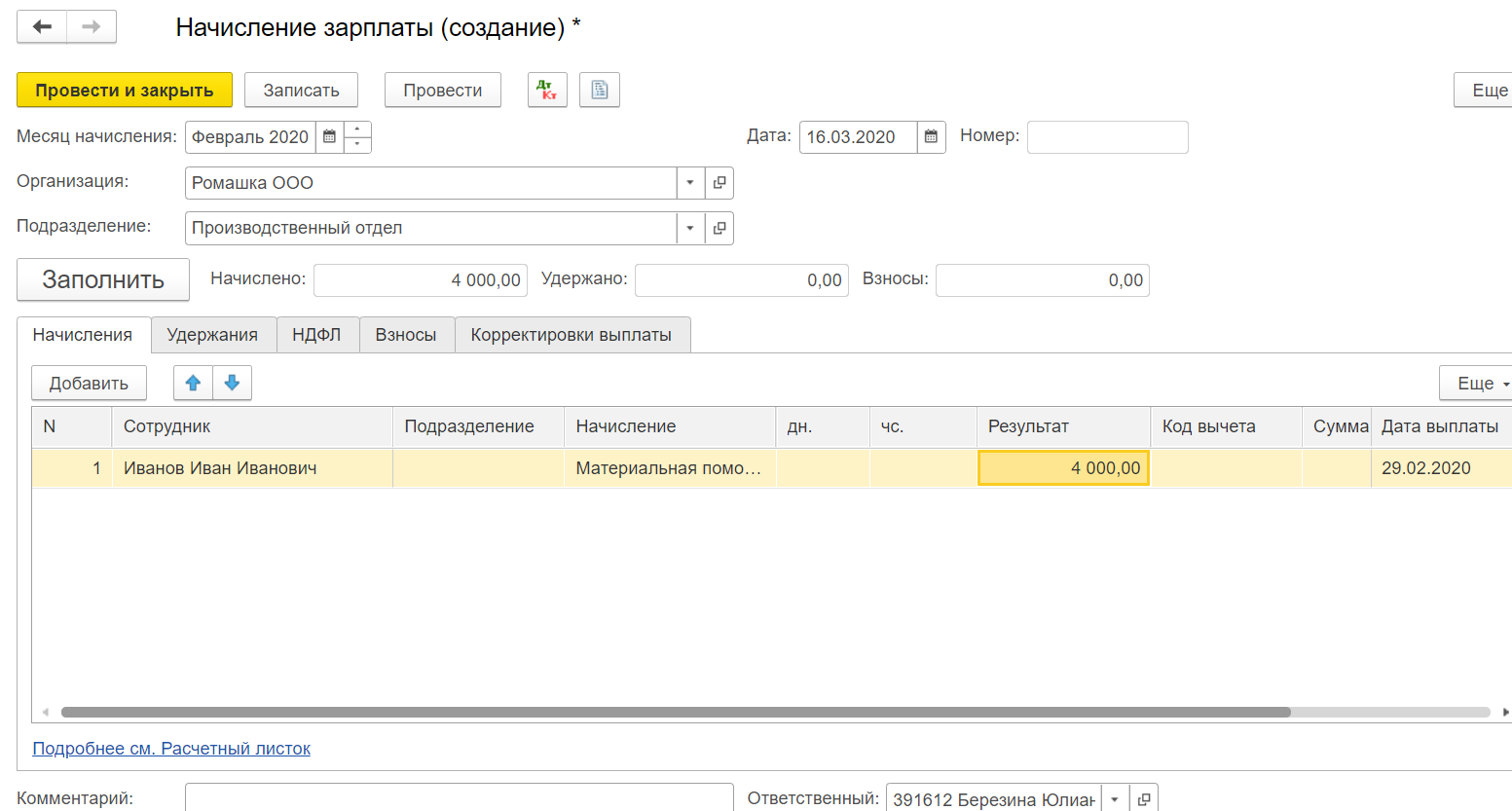

Нажмите на кнопку «Создать» на верхней панели страницы, после чего выберите способ «Начисление зарплаты». В открывшейся форме необходимо указать следующие данные:

- Месяц, за который сотруднику начисляется денежное вознаграждение.

- Организацию (можно выбрать из раскрывающегося списка), подразделение (при необходимости).

- Укажите сотрудника при помощи кнопки «Добавить». Если начислить вознаграждение необходимо сразу по всем работникам выбранного подразделения, кликните на опцию «Заполнить» — данные будут подобраны автоматически.

- После того как данные о сотруднике будут перенесены в документ, нажмите кнопку «Начислить», выбрав из раскрывающегося списка пункт «Материальная помощь (не облагается налогом»).

- В открывшемся окне вручную введите сумму материальной помощи и подтвердите операцию нажатием кнопки «ОК».

Если все шаги выполнены верно, в созданном документе в разделе «Начислено» будет отображена сумма матпомощи

Обратите внимание: разделы «Взносы» и «НДФЛ» должны остаться незаполненными, так как на данную выплату удержания не распространяются

Для того чтобы сохранить введенные данные, кликните на кнопку «Провести и закрыть». Проверить правильность формирования проводок можно, обратившись к окну проводок.

В правильно сформированном документе матпомощь учитывается по дебету счета «Прочие расходы». При этом сумму документа не идет на расходы по налогообложению.

Проводки по материальной помощи работнику

Взносы в ПФР, ФСС, фонды ОМС – не начисляют

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ

В связи со смертью члена семьи работника

1. Налог на доходы физических лиц – не облагают

п. 8 ст. 217 НК РФ

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают

пп. 3 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Пострадавшим от террористических актов на территории РФ

1. Налог на доходы физических лиц – не облагают

п. 8 ст. 217 НК РФ

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают

пп. 3 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ

В связи с рождением, усыновлением (удочерением) ребенка – не более 50 000 руб. на каждого

1. Налог на доходы физических лиц – не облагают

п. 8 ст. 217 НК РФ

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают

пп. 3 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Другие причины, например:

- в виде подарков;

- в виде выигрышей и призов на конкурсах, проводимых по решениям органов власти и в целях рекламы товаров;

- в связи с тяжелым материальным положением;

- на приобретение медикаментов

1. Налог на доходы физических лиц – облагают сумму, превышающую 4000 руб. в год на человека по каждому основанию

п. 28 ст. 217 НК РФ

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают

пп. 12 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют на сумму, не превышающую 4000 руб. в год на человека

пп. 11 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Материальная помощь выдается лицу, не являющемуся работником организации

Членам семьи умершего работника

1. Налог на доходы физических лиц – не облагают

п. 8 ст. 217 НК РФ

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают

п.1 ст. 20.1 Федерального закона от 24 июля 1998 г. №125-ФЗ

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют

п. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Бывшим работникам, которые уволились в связи с выходом на пенсию или инвалидностью

1. Налог на доходы физических лиц – облагают сумму, превышающую 4000 руб. в год

п. 28 ст. 217 НК РФ

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают

п.1 ст. 20.1 Федерального закона от 24 июля 1998 г. №125-ФЗ

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют

п. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ

В связи со стихийным бедствием или другим чрезвычайным обстоятельством

1. Налог на доходы физических лиц – не облагают

п. 8 ст. 217 НК РФ

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают

пп. 3 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Пострадавшим от террористических актов на территории РФ

1. Налог на доходы физических лиц – не облагают

п. 8 ст. 217 НК РФ

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают

пп. 3 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ

« Предыдущая :: Следующая »