Учет расчетов по ндфл, проводки, примеры

Содержание:

- Типовая операция в программе 1С 8.3

- Кто указывал код 2012 на компенсацию отпуска?

- Проводки по НДФЛ

- Порядок исчисления НДФЛ по материальной выгоде (пример)

- Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

- Особенности планового начисления прочих доходов в 1С:ЗУП

- НДФЛ-отчетность

- Счет 68 в бухгалтерском учете

- Удержания из заработной платы — НалогОбзор.Инфо

- Проводки по выплате заработной платы

- Оформляем проводки по перечислению НДФЛ

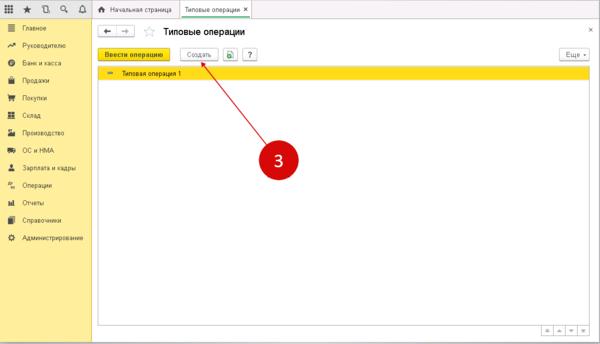

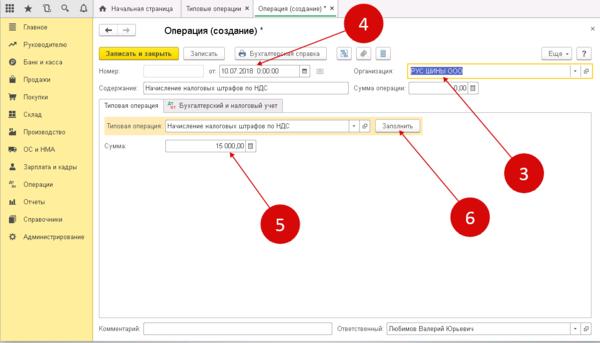

Типовая операция в программе 1С 8.3

В окне «Типовые операции» стоит выбрать функцию «Создать». В новой вкладке станет доступна форма для открытия операции.

Для реализации задачи пользователю предстоит совершить перечень действий в новой вкладке:

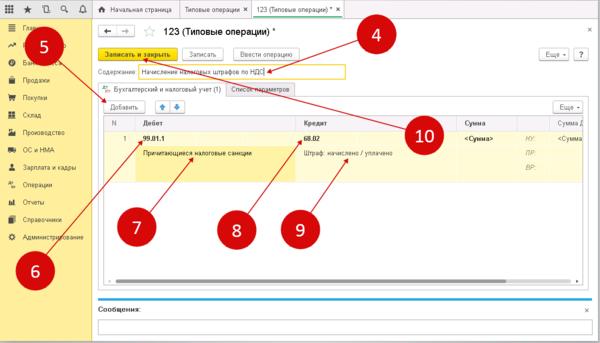

- в пункте «Содержание» указываются такие сведения, как наименование типовой операции (примером услуги становится «Начисление налоговых штрафов по НДС»);

- вторам шагом становится доставлением типовой проводки (клик по надписи «Добавить»)

- в поле «Дебет» заносится действующий счет 99.01.1;

- в поле справочника к счету 99.01.1 подбирается значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» указывается бухгалтерский счет по налогу, по которому планируется создание шаблона, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (нужно определить значение в пункте «Штраф: начислено / уплачено».

Для подтверждения всех применённых данных стоит кликнуть по надписи «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций.

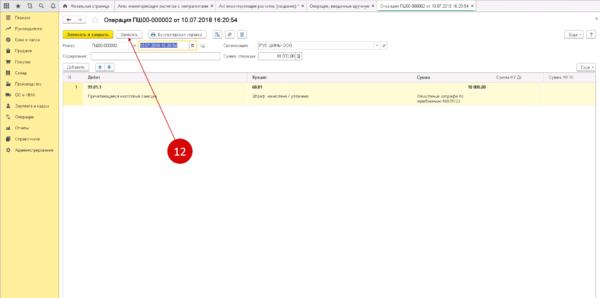

Шаг 2. Владельцу необходимо создать проводку по начислению штрафа в программе 1С 8.3 при помощи типовой операции. Для успешного начисления штрафа при помощи функционала можно зайти в общий список операций (выполняется по шагу 1), а затем кликнуть на нужную и нажать на клавишу «Ввести операцию»

В новой вкладке откроется форма для внесения актуальных типовых сведений. В ней необходимо заполнить поле с наименованием организации или предприятия, дату заполнения. Пользователь указывает ту дату, на которую будет создана текущая проводка по пеням/штрафным санкциям. В самой нижней области указывается сумма штрафа на оплату. Она должна совпадать с официальным требованием от налоговой. Последний шаг — пользователь кликает по надписи «Заполнить». Все действующие проводки фиксируются в программе.

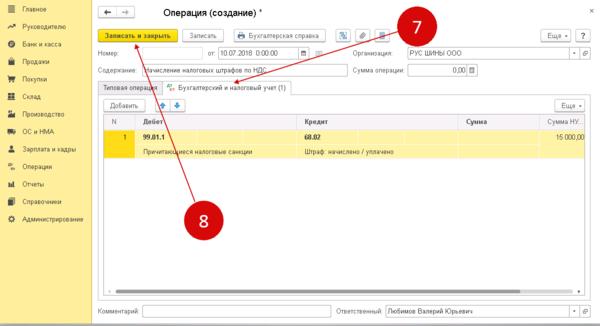

Переход «Бухгалтерский и налоговый учет» позволит увидеть недавно созданный проводки

Важно проверить их на ошибки и опечатки. Если таковых нет, то предприниматель жмёт на пункт «Записать и закрыть» для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным методом возможно создать стандартные проводки при начислении государственной пошлины с целью экономии своего личного времени на работе в программе 1С 8.3.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как из 1С 8.3 выгрузить платежки в клиент банк

Как в 1С 8.3 перенести убыток прошлого года

Кто указывал код 2012 на компенсацию отпуска?

Налоговая служба разъяснила, что если для каких-то доходов код дохода в приказе не предусмотрен, то такой доход надо отражать по коду 4800 (Письма ФНС от 19.09.2016 № БС-4-11/17537, от 06.07.2016 № БС-4-11/12127). В частности, это относится и к компенсации за неиспользованный отпуск, выплачиваемой при увольнении работника.

С одной стороны, то, что компенсация попала в справку с кодом 2012, а не с кодом 4800 для правильного исчисления НДФЛ значения не имеет. Ведь дата получения этих двух доходов одинаковая – день выплаты денег работнику (подп. 1 п. 1 ст. 223 НК РФ). И НДФЛ с этих сумм перечисляется в бюджет в один срок – на следующий день после выплаты дохода.

В то же время за недостоверные сведения в справках 2-НДФЛ предусмотрен штраф в размере 500 руб. за каждую «бракованную» справку (п. 1 ст. 126.1 НК РФ). А под недостоверными сведениями ФНС понимает, в том числе и неверные коды доходов (Письмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3)).

— в поле «N_» – номер ранее представленной справки;

— в поле «от __.__.__» – новую дату составления (дату корректирующей справки);

— в поле «Номер корректировки» – 01, если это первая корректирующая справка;

— по коду 2012 – сумму за вычетом компенсации при увольнении;

— по коду 4800 – сумму компенсации при увольнении;

— а все остальные верные суммы переносите без изменений.

Проводки по НДФЛ

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч. 68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Проводки по удержанию и уплате НДФЛ

|

Дебет |

Кредит |

Название операции |

|

75 |

68 |

Удержан НДФЛ с дивидендов учредителей и акционеров. |

|

70 |

68 |

Удержан НДФЛ с заработной платы работников. |

|

73 |

68 |

Начислен налог к уплате с материальной помощи работникам. |

|

76 |

68 |

Начислен налог к уплате с доходов гражданско-правового характера. |

|

66 |

68 |

Удержан налог с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица. |

|

67 |

68 |

Удержан налог с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица. |

|

68 |

51 |

Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с дивидендов

Иванову И.А., который является учредителем, начислены дивиденды в размере 50 000 руб. Как считается НДФЛ с дивидендов Иванова в данном примере, и какие выполняются проводки?

облагаются налоговой ставкой 9%. С 2015 году ставка на дивиденды увеличивается до 13%, о налогообложении дивидендов читайте по этой ссылке.

НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

Проводки по удержанию НДФЛ с дивидендов

|

Сумма |

Дебет |

Кредит |

Название операции |

|

50000 |

84 |

75 |

Начислены дивиденды Иванову |

|

4500 |

75 |

68 |

Удержан налог с дивидендов |

|

45500 |

75 |

50 |

Выплачены дивиденды Иванову |

|

4500 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с полученных процентов по кредиту

Предприятие получило от Иванова И.А. в размере 200 000 руб. Проценты за пользование кредитом составили 10 000 руб. Посчитаем НДФЛ в данном примере и выполним необходимые проводки.

На доход в виде процентов с краткосрочного кредита применяется налоговая ставка НДФЛ 13%.

НДФЛ = 10 000 * 13 / 100 = 1300 руб.

Проводки по удержанию НДФЛ с процентов по кредиту

|

Сумма |

Дебет |

Кредит |

Название операции |

|

200 000 |

50 |

66 |

Получен краткосрочный кредит от Иванова |

|

10000 |

91 |

66 |

Начислены проценты за пользование кредитом |

|

1300 |

66 |

68 |

Начислен НДФЛ к уплате с процентов |

|

208 700 |

66 |

50 |

Возвращены заемные средства с учетом процентов |

|

1300 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Пример расчета НДФЛ с заработной платы

Иванову начислена зарплата с учетом премии в размере 30 000 руб. Иванов имеет право на вычет в размере 500 руб., также он имеет одного ребенка. Посчитаем НДФЛ с этой зарплату и произведем необходимые проводки по его удержанию:

Зарплата за минусом вычетов облагается налоговой ставкой 13%.

НДФЛ = (30 000 — 500 — 1400) * 13 / 100 = 3653 руб.

На руки Иванов получит зарплату = 30000 — 3653 = 26347 руб.

Проводки по начислению НДФЛ с зарплаты

|

Сумма |

Дебет |

Кредит |

Название операции |

|

30000 |

44 |

70 |

Начислена зарплата Иванову |

|

3653 |

70 |

68 |

Удержан налог с зарплаты |

|

26347 |

70 |

50 |

Выплачена зарплата Иванову |

|

3653 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Также вы можете посмотреть пример по расчету НДФЛ с заработной платы в статье «Пример начисления заработной платы».

Проводка по удержанию НДФЛ с заработной платы производится в последний день месяца, за который начислена зарплата.

НДФЛ по другим доходам считается в день получения работником данного дохода.

На этом мы заканчиваем разбираться с налогом на доходы физических лиц. Мы разобрались с понятием НДФЛ, особенностями исчисления, налоговой базой и налоговыми ставками, также вы можете посмотреть отчетность по НДФЛ и скачать бланк 2-НДФЛ и реестр сведений о доходах физических лиц. Далее познакомимся с еще одним налогом — налогом на прибыль.

Порядок исчисления НДФЛ по материальной выгоде (пример)

При получении от организации низкопроцентного или беспроцентного займа у сотрудника возникает материальная выгода в части экономии на процентах.

ОБРАТИТЕ ВНИМАНИЕ! С 2018 года введены новые условия обложения НДФЛ данного вида матвыгоды. Подробнее см

здесь.

При этом имеет значение, в какой валюте оформлен договор займа.

Если он оформлен в рублях, то пороговая ставка составляет 2/3 действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения дохода (п. 2 ст. 212 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года ставка рефинансирования приравнена к ключевой ставке (указание ЦБ РФ от 11.12.2015 № 3894-У) и составляет:

- с 19.09.2016 — 10% (информация Банка России от 16.09.2016);

- с 27.03.2017 — 9,75% (информация Банка России от 24.03.2017);

- с 02.05.2017 — 9,25% (информация Банка России от 28.04.2017);

- с 19.06.2017 — 9% (информация Банка России от 16.06.2017);

- с 18.09.2017 — 8,5% (информация Банка России от 15.09.2017);

- с 30.10.2017 — 8,25% (информация Банка России от 27.10.2017);

- с 18.12.2017 — 7,75% (информация Банка России от 15.12.2017);

- с 12.02.2018 — 7,5% (информация Банка России от 09.02.2018);

- с 26.03.2018 — 7,25% (информация Банка России от 23.03.2018);

- с 17.09.2018 — 7,5% (информация Банка России от 14.09.2018);

- с 17.12.2018 — 7,75% (информация Банка России от 14.12.2018).

Если заем оформлен в валюте, то установленное пороговое значение — 9% годовых (п. 2 ст. 212 НК РФ).

Если проценты меньше пороговых значений или не взимаются совсем, с разницы удерживается НДФЛ по ставке 35%.

По начислению НДФЛ проводки лучше рассмотреть на конкретном примере.

Организация выдала заем сотруднику Иванову И. И. (резиденту РФ) сроком на 1 год в рублях по ставке 3% годовых с выплатой процентов в конце срока займа. Размер займа — 500 000 руб.

Дт 73 «Иванов И. И.» Кт 50 — 500 000 руб. — сумма займа выдана Иванову 15.01.2019.

Доход с суммы матвыгоды с 2016 года вне зависимости от даты уплаты процентов определяют ежемесячно на последний день месяца. Рассчитаем сумму процентов по займу за январь 2019 года. Частичного возврата займа в январе не было. Число дней, за которые рассчитывается материальная выгода с 16.01.2019 по 31.01.2019, составляет 16.

500 000 × 0,03 × 16/365 = 657,53 руб.

Дт 73 «Иванов И. И.» Кт 91 — 657,53 руб. — начислены проценты за пользование займом за январь 2019 года.

Рассчитаем НДФЛ с суммы материальной выгоды.

2/3 × 7,75% = 5,17% — порог, учитывая действующую ставку рефинансирования.

5,17 – 3 = 2,17% — процент по материальной выгоде.

500 000 × 0,0217 × 16 / 365 = 475,62 руб. — материальная выгода за январь 2019 года. Рассчитаем с нее НДФЛ (35%): 475,62 × 0,35 = 166 руб.

Если бы Иванов был нерезидентом РФ, то налог бы удержали по ставке 30% (п. 3 ст. 224 НК РФ).

Дт 70 (73) «Иванов И. И.» Кт 68 «НДФЛ» — 166 руб. — НДФЛ с материальной выгоды за январь 2019 года удержан из зарплаты (или других доходов) работника.

Дт 68 «НДФЛ» Кт 51 — 166 руб. — НДФЛ с экономии на процентах за январь 2019 года перечислен в бюджет.

Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Счет 68 в бухгалтерском учете

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Допустим, по итогам месяца в ООО «Осень» бухгалтер начислил налог на доходы физических лиц по зарплате сотрудников в размере 107 256 руб. Также учредителям были выплачены дивиденды, сумма налога составила 65 123 руб.

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

//www.youtube.com/watch?v=n7vq_Z5fbHs

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Допустим, по итогам отчётного периода, квартала, ООО «Весна» получила прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

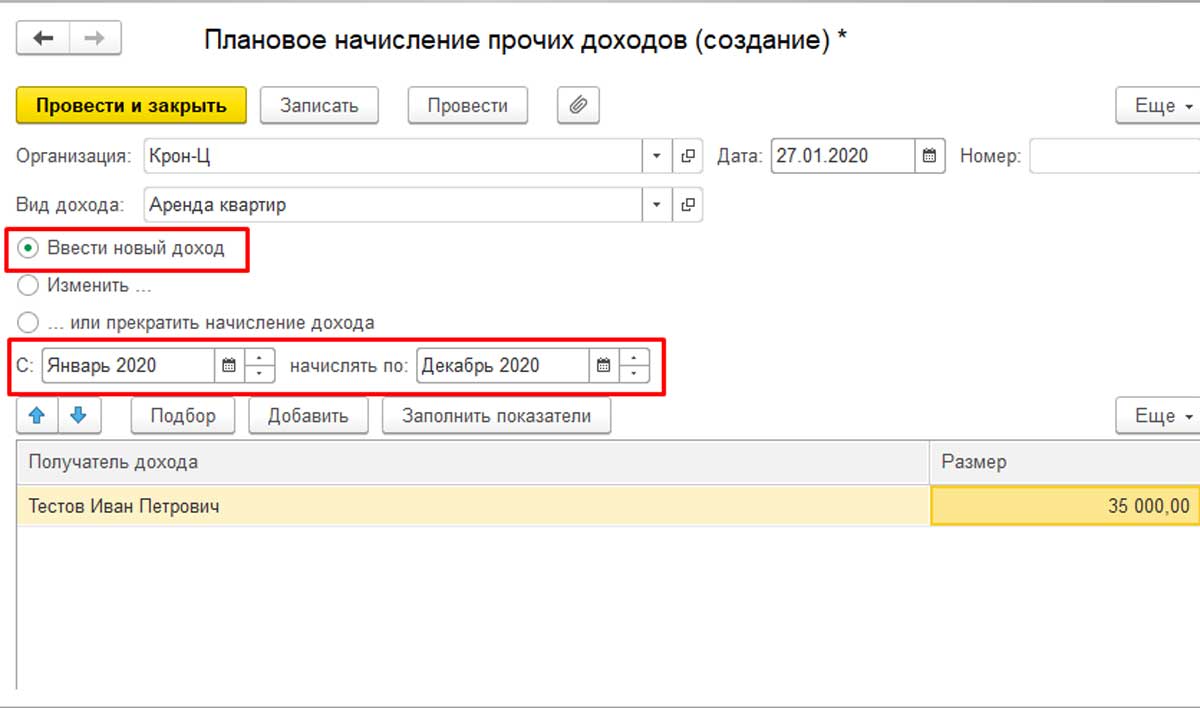

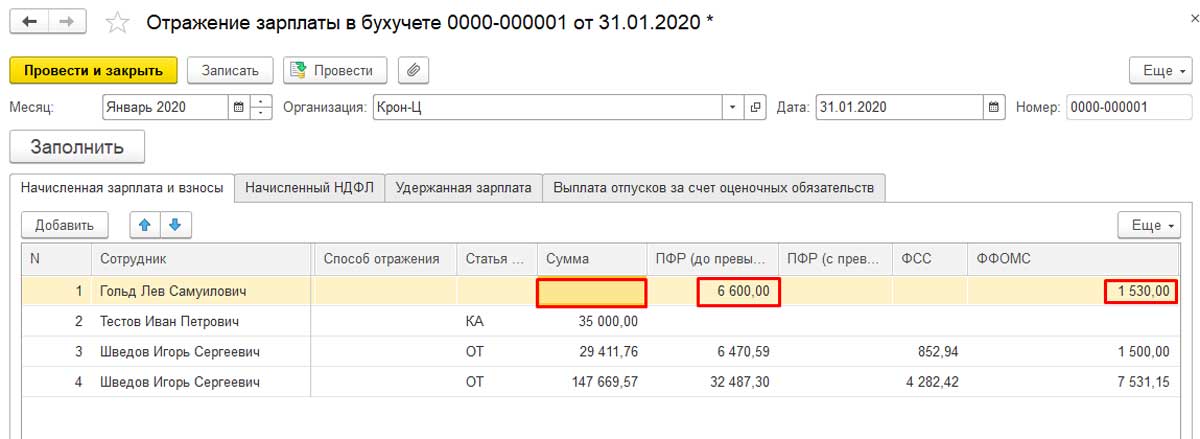

Особенности планового начисления прочих доходов в 1С:ЗУП

Для отражения начисления плановых доходов новая версия 1С:ЗУП значительно удобнее, чем предыдущая. Теперь не надо копировать старый документ и изменять каждый раз дату. Это весомый довод в пользу того, что программу нужно как можно скорее обновить.

В новой версии 1С:ЗУП есть отдельный документ «Плановое начисление прочих доходов». Там можно создать шаблон, который заполняется ежемесячно или по мере необходимости. Это делает удобней работу с запланированными доходами, например, с оплатой аренды квартиры или автотранспорта.

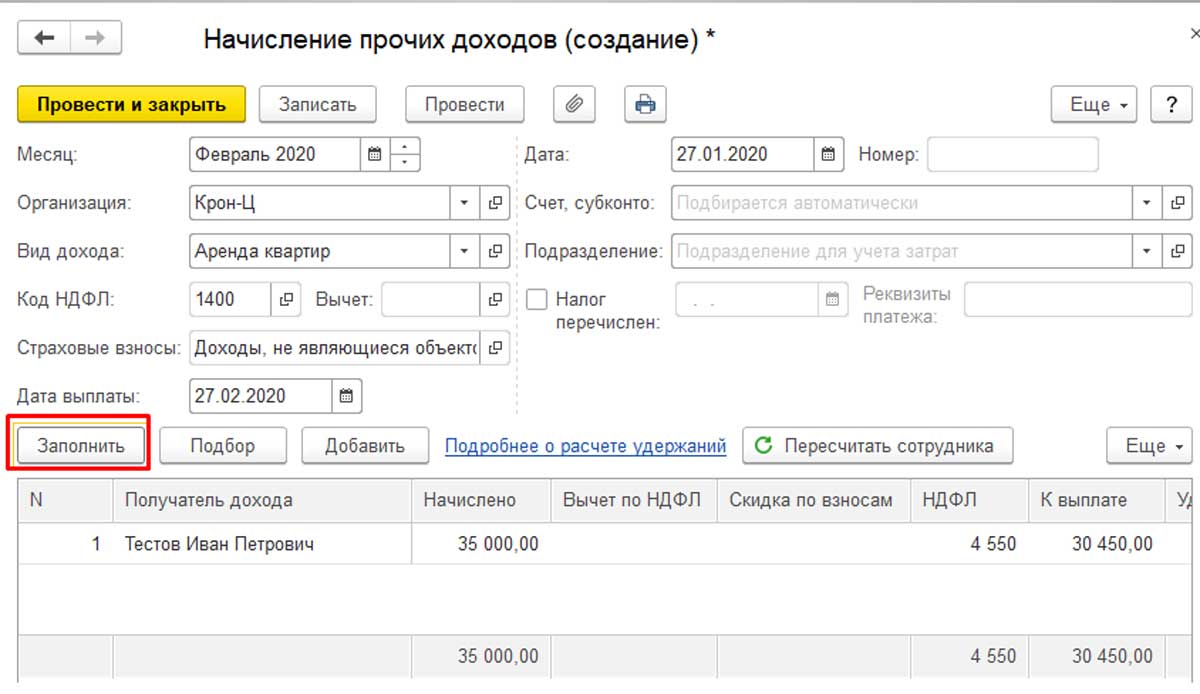

После того, как в программе появляется документ «Плановое начисление», в документе «Начисление» можно увидеть кнопку «Заполнить». Простым её нажатием все данные заполняются в автоматическом режиме. При этом можно не проверять актуальность сведений по организации, виду и периоду дохода.

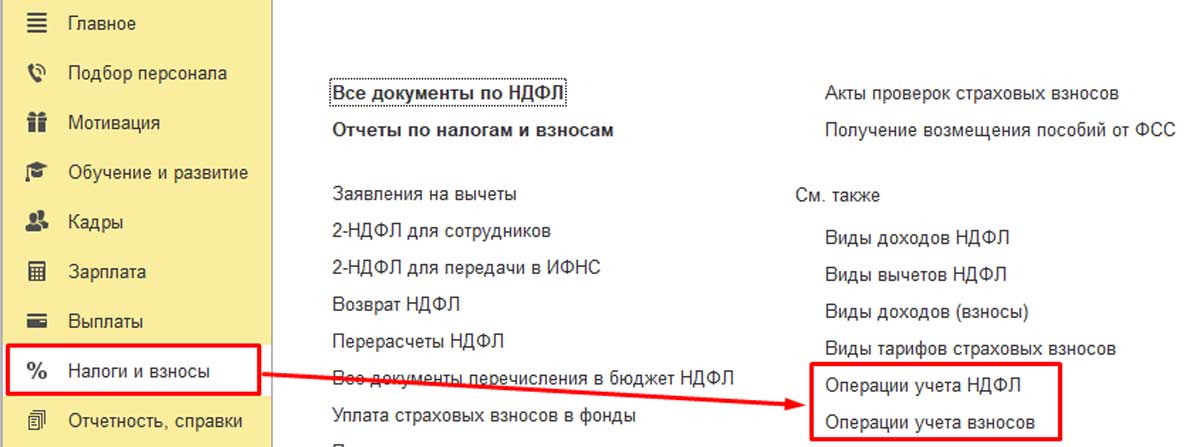

Теперь перейдём к рассмотрению второго способа регистрации доходов, относящихся к прочим. Он происходит без переноса актуальных данных в бухгалтерскую программу. Для этого перейдём в раздел «Налоги и Взносы». Чтобы отразить данные о страховых взносах и НДФЛ, воспользуемся документом «Операции учёта взносов» и «Операции учёта НДФЛ».

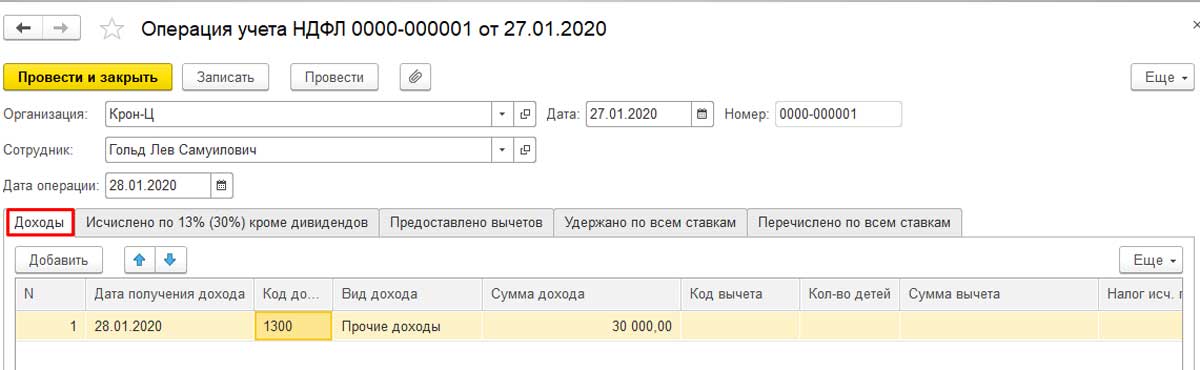

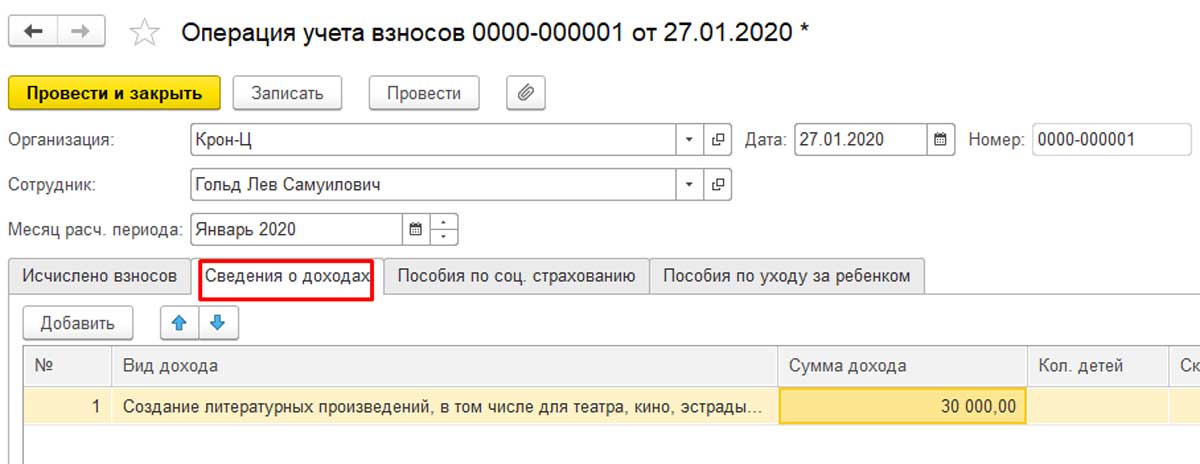

Приведём пример. Сотруднику требуется начислить 30000 рублей по лицензионным договорам. Этот вид дохода подлежит обложению НДФЛ (Доходы, полученные налогоплательщиком от использования в РФ авторских или иных смежных прав). Код дохода 1300. Кроме того, данный вид дохода частично облагается страховыми взносами ФОМС и ПФР. Однако в случае, если доход не подлежит обложению страховыми взносами, документ «Операции учёта взносов» создавать не обязательно.

Открываем документ «Операции учёта НДФЛ», заполняем там следующие вкладки:

- Доходы;

- Исчислено кроме дивидендов;

- Удержано по всем ставкам;

- Перечислено по всем ставкам.

Чтобы получить отражение отчётности по НДФЛ, на вкладке «Перечислено» можно указать реквизиты документа.

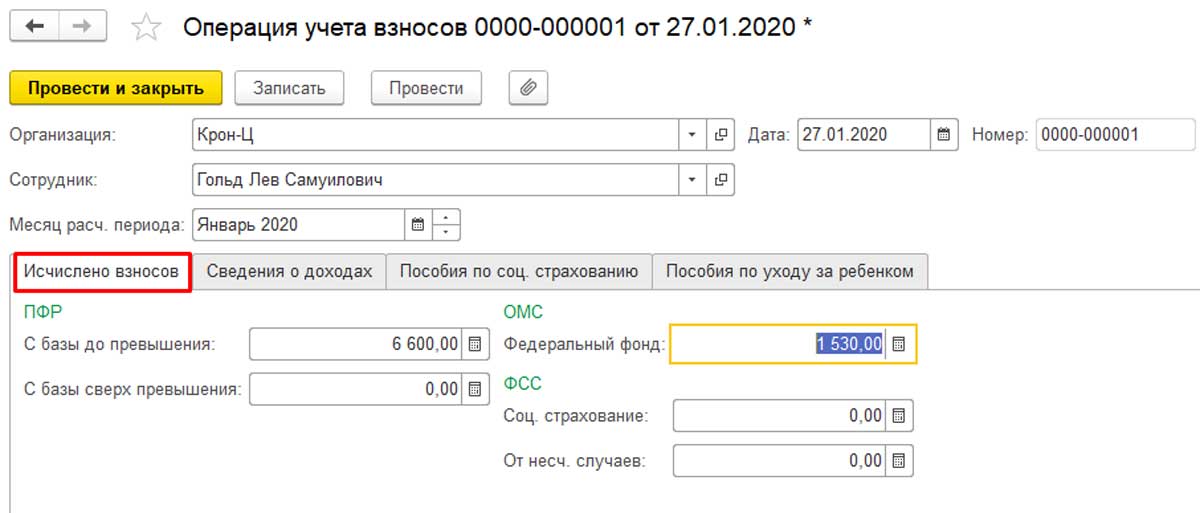

После этого переходим к документу «Операция учёта взносов». Там необходимо заполнить следующие вкладки:

- Сведения о доходах;

- Исчислено взносов.

Размер этих взносов подлежит самостоятельному расчёту.

Данный доход не будет отражаться в документе «Отражение зарплаты в учёте». Но будут указаны средства, относящиеся к страховым взносам.

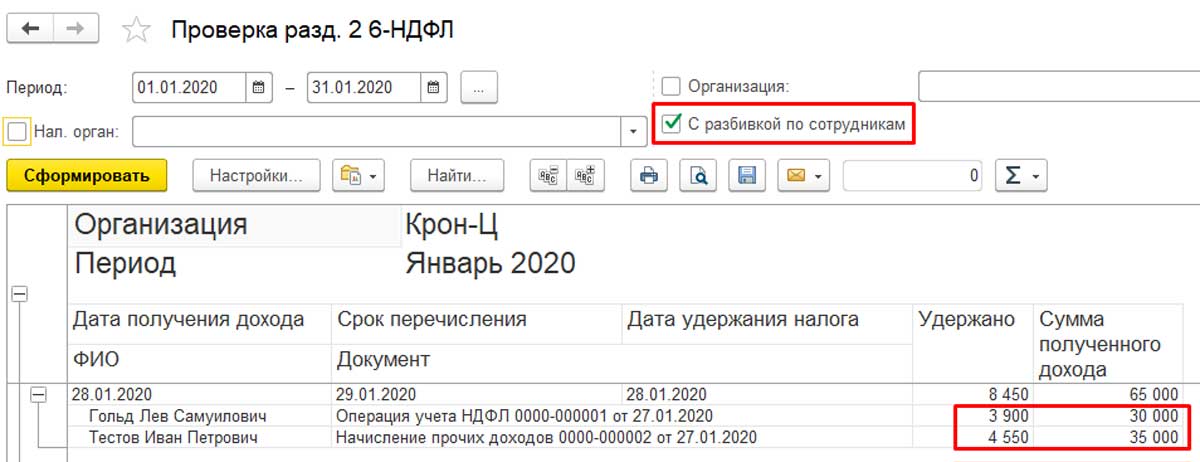

Не лишним будет проверить правильность введённых данных. Для этого нужно открыть отчёты в разделе «Налоги и взносы». Проверка возможна в справке о доходах 2-НДФЛ для сотрудника (дата формирования отчёта должна быть позднее даты выплаты документа). Кроме того, проверить правильность ввода данных можно через формирование отчёта «Проверка Разд. 2 6-НДФЛ», в котором используется разбивка по сотрудникам.

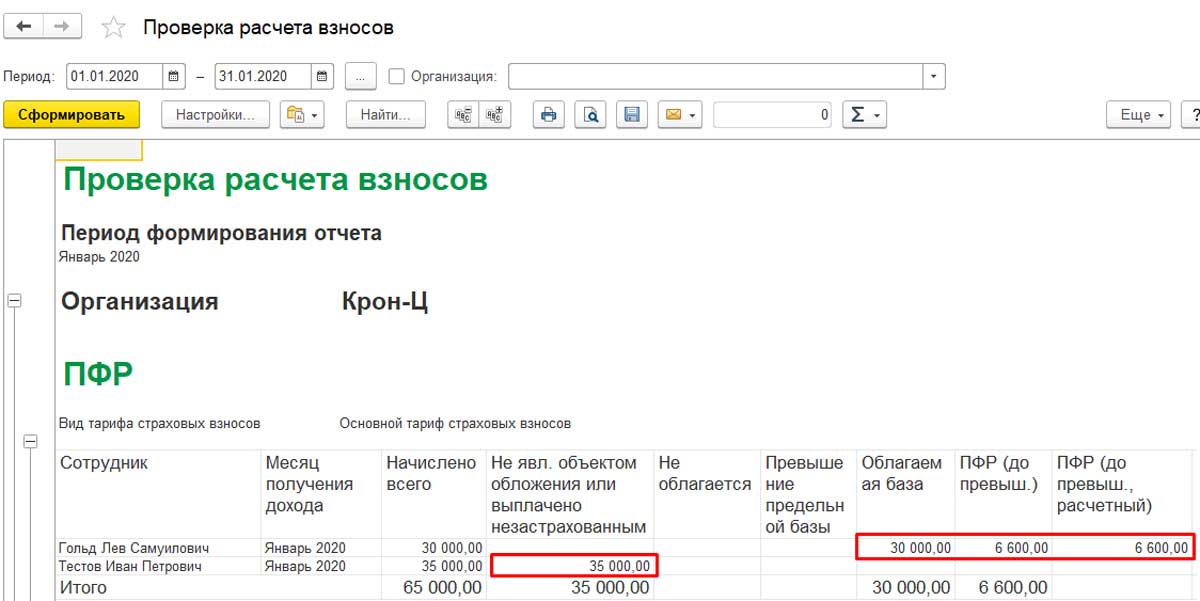

Правильность ввода данных по страховым взносам также можно проверить. Для этого нужно сформировать отчёт «Проверка расчёта взносов».

НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

Счет 68 в бухгалтерском учете

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

68-02 |

|

НДС принят к вычету |

68-02 |

19 |

|

Налог на добавленную стоимость удержан налоговым агентом |

76 60 |

68-02 |

|

НДС восстановлен |

20 26 44 91 |

68-02 |

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

68-01 |

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

99 |

68-04/2 |

|

ННП удержан налоговым агентом |

76 60 |

68-04/2 |

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

68-08 |

|

На транспорт |

||

|

Начислены налоговые обязательства |

26, 44 |

68-07 |

|

На землю |

||

|

Отражено начисление |

26, 44 |

68-06 |

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Удержания из заработной платы — НалогОбзор.Инфо

Бухгалтерские проводки » Расчёты

Отражение в бухгалтерском учете удержаний из заработной платы.

|

№ |

Дебет |

Кредит |

Содержание операции |

|

Бухгалтерские проводки при исчислении налога на доходы физических лиц (НДФЛ) |

|||

|

1 |

70 |

68 субсчет «Расчеты по налогу на доходы физических лиц» |

Отражена сумма налога на доходы (НДФЛ), удержанная с заработной платы (доходов) физического лица |

|

Бухгалтерские проводки при удержании по постановлению судебных органов из заработной платы работников |

|||

|

1 |

70 |

76 |

Удержана из заработной платы работника сумма по постановлению судебных органов |

|

Бухгалтерские проводки при удержании из заработной платы работников по исполнительным листам |

|||

|

1 |

70 |

76 субсчет «Расчеты по исполнительным листам работников» |

Удержана из заработной платы работника сумма по исполнительным листам |

|

Бухгалтерские проводки при погашении задолженности по суммам выданным под отчет |

|||

|

1 |

70 |

71 |

Погашена полностью или частично сумма задолженности за работником |

|

Бухгалтерские проводки при возмещении потерь материальных ценностей и другого ущерба виновными лицами из заработной платы, причитающейся к выплате работникам |

|||

|

1 |

70 |

73-2, 94 |

Удержана из заработной платы работников организации (виновных лиц) полностью или частично сумма возмещения материального (иного) ущерба |

Отражение в бухгалтерском учете перерасчета НДФЛ в связи с изменением налогового статуса работника в течение года.

|

№ |

Дебет |

Кредит |

Содержание операции |

|

Бухгалтерские проводки при отражении перерасчета суммы НДФЛ |

|||

|

1 |

70 |

68 субсчет «Расчеты по налогу на доходы физических лиц» |

Сторнирована сумма НДФЛ, удержанная по налоговой ставке 30%. Перерасчет суммы налога в связи с изменением налогового статуса производится организацией после наступления даты, с которой налоговый статус налогоплательщика за текущий налоговый период поменяться не может, либо по окончании налогового периода. Указанный перерасчет производится с начала налогового периода, в котором произошло изменение налогового статуса работника |

|

2 |

70 |

68 субсчет «Расчеты по налогу на доходы физических лиц» |

Отражено удержание НДФЛ по налоговой ставке 13% |

|

Бухгалтерские проводки при выплате заработной платы |

|||

|

1 |

70 |

50-1 |

Отражена выплата заработной платы работнику из кассы организации с учетом излишне удержанного НДФЛ |

Дорогие читатели! Наши статьи рассказывают о типовых способах решения налоговых и юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 703-35-33 доб.

479 (Москва) +7 (812) 309-06-71 доб. 122. Это быстро и бесплатно!

Отражение в бухгалтерском учете возмещения расходов на оплату мобильной связи сверх лимита, установленного в организации из заработной платы, причитающейся к выплате работникам.

|

№ |

Дебет |

Кредит |

Содержание операции |

|

Бухгалтерские проводки при оплате пользования мобильной связью работником |

|||

|

1 |

60, 76 |

51 |

Отражена оплата услуг связи |

|

Бухгалтерские проводки при списании расходов работника на мобильную связь за текущий месяц |

|||

|

1 |

20, 23, 25, 26, 29, 44 и др. |

60, 76 |

Списана на издержки производства (обращения) стоимость услуг связи без НДС в пределах лимита расходов |

|

2 |

19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

60, 76 |

Начислен НДС по услугам связи в пределах лимита расходов |

|

3 |

68 субсчет «Расчеты по НДС» |

19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

Принят к вычету из бюджета НДС по услугам связи |

|

4 |

73-2 |

60, 76 |

Списана стоимость услуг связи с НДС сверх лимита расходов |

|

Бухгалтерские проводки при погашении задолженности работника за услуги связи |

|||

|

1 |

70 |

73-2 |

Удержана из заработной платы работника задолженность по оплате мобильной связи сверх лимита, установленного в организации |

По материалам открытых источников

nalogobzor.info

Проводки по выплате заработной платы

Трудовое законодательство в нашей стране предусматривает право граждан на получение зарплаты не менее двух раз в месяц. Первая выплата в текущем месяце считается авансом, и она обязана составлять не меньше 40% от суммы дохода, который полагается работникам.

Оплата может производиться несколькими способами:

- Наличностью из кассы предприятия.

- Переводом денежных средств на дебетовый счет работников в обслуживающем организацию банке.

- Натурой.

Остаток зарплаты может быть выдан сотруднику только лишь после того, как на счет №70 Кредита начислена эта зарплата, и с дебетового счета №70 удержаны все налоги.

Производится выплата зарплаты или через кассу предприятия, или через обслуживающий банк переводом денег на дебетовый счет в банке работника.

Таким образом, проводка примет вид: Д70 К50 (для кассы) или 51 (для расчетных счетов).

Но эта проводка подходит лишь для выплаты зарплаты в денежном виде.

Проводка же для зарплаты натурой выглядит так:

Д 70 К 43 где счет №43 называется «Готовая продукция».

Следует учесть, что зарплата продукцией или товаром может выдаваться, если только это предусмотрено в трудовом или коллективном договоре. Осуществляется такая выплата по заявлению от сотрудника. По закону она не должна превышать 20% от суммы полагающегося работнику заработка.

Оформляем проводки по перечислению НДФЛ

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

- Дт 68 Кт 51. Документальным основанием является платежное поручение и выписки банка.

- Дт 68 Кт 50. Расходный кассовый ордер, кассовая книга, квитанция банка.

При этом производство оплаты налога может быть комбинированным. Перечисление производится в безналичной форме с расчетного счета или в отдельных ситуациях деньги могут быть внесены на бюджетный счет наличными через кассу банка.

Образец поручения на уплату налога:

В 2020 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

Для учета расчетов по налогу на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам». Это сложный счет, который имеет ряд субсчетов. Для учета налога на доходы физических лиц на 68 счете бухгалтерского учета открывается субсчет «НДФЛ».

По кредиту 68 счета отражается начисление налога для уплаты его в бюджет, по дебету его уплата.

В зависимости от вида полученного работником дохода кредит 68 счета корреспондирует с дебетом соответствующих счетов учета расчета с персоналом.

Расчет НДФЛ с заработной платы:

В отношении заработной платы применима ставка 13%. На каждого ребенка Петрову положен стандартный вычет в размере 1400. О налоговых вычетах и ставках читайте здесь.

Налог = (20000 – 1400 – 1400) * 13% / 100% = 2236

Проводки по учету НДФЛ с зарплаты:

Д44 К70 – начислена заработная плата за ноябрь (20000)

Д70 К68.НДФЛ – удержан НДФЛ с заработной платы (2236)

Д70 К50 – выплачена заработная плата (20000 – 2236 = 17764)

Д68.НДФЛ К51 – перечислен НДФЛ в бюджет (2236)

Расчет НДФЛ с дивидендов:

Учредитель Петров получил доход в виде дивидендов в размере 30000.

Доход в виде дивидендов облагается по ставке 9%, вычеты к данной ставке не применяются.

Проводки по учету НДФЛ с дивидендов:

Д84 К75 – начислены дивиденды (30000)

Д75 К68.НДФЛ – удержан налог с дивидендов (2700)

Д75 К50 – выплачены дивиденды (27300)

Д68.НДФЛ К51 – НДФЛ перечислен в бюджет (2700)

Расчет НДФЛ с доходов, полученных от краткосрочного кредита:

Налог = 5000 * 13% / 100% = 650.

Д50 К66 – получен краткосрочный кредит от Петрова (100000)

Д91 К66 – начислены проценты по кредиту (5000)

Д66 К68.НДФЛ – удержан налог с полученных Петровым процентов по кредиту (650)

Д68.НДФЛ К51 – перечисление налог в бюджет.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?