Регистры налогового учета в 1с 8.3

Содержание:

- Как сформировать регистры

- Заполнение налоговых регистров

- Регистр по налогу на прибыль

- Формы регистров налогового учета и порядок их отражения в 1С 8.3

- Образец регистра НУ доходов

- Особые требования

- Какие регистры требуются по налогу на прибыль

- Как заполнять регистр доходов

- Как создать регистр налогового учета

- Виды регистров

- Особенности ведения регистра расходов

- Как создать бланки регистров

- Формирование регистра

- Бланк регистра по НДФЛ

- Составление налоговых регистров по налогу на прибыль

- Правила создания регистров

- Неполные регистры

Как сформировать регистры

Как уже упоминалось, закон не устанавливает форму для регистров. Она определяется организацией самостоятельно. Разработанная форма закрепляется в учетной политике. Для этого требуется издать приказ.

Регистры могут разительно различаться по внешнему виду в зависимости от компании. В законе нет ограничений, касающихся формы. Но налогоплательщик должен соблюдать общее правило – в регистрах указываются все сведения, требующиеся для налогового учета. Из предоставленных данных должно быть ясно, как формировалась база под налогообложение.

Данные можно по-разному группировать. Допускается использование таблиц, списков. Однако применяемый инструмент группировки должен быть внесен в учетную политику.

Несмотря на определенную свободу, налогоплательщик должен помнить о ряде ограничений. В частности, в регистре должны присутствовать обязательные реквизиты. Если этих реквизитов нет, регистр будет считаться недействительным.

Заполнение налоговых регистров

Основное назначение регистров – это обобщение информации по исходным данным в отношении каждого вида налога. Регистры помогают контролировать налогоплательщиков? и позволяют самим плательщикам проверять верность проводимых расчетов по каждому виду налогового обязательства.

Разрабатываемые формы должны обеспечить простоту и удобство заполнения, содержать необходимые графы и строки для отражения нужных данных, что позволяет проверить верность исчисления отдельных видов налогов.

Регистры полезны как для налоговой с целью контроля плательщиков, так и для самих компаний. Правильно заполненные бланки регистров позволяют верно формировать налоговую отчетность и упрощают восприятие необходимой для расчета информации.

Заполнять регистры можно в электронном или бумажном виде. Никаких особых требований в данном вопросе налоговая не предъявляет.

Ответственность по заполнению регистров ложится на определенных лиц, подписи которых должны заверять оформляемые документы. Данные лица должны обеспечить не только корректность заполнения регистров, но и надлежащее их хранение и исключение возможности внесения исправлений посторонними лицами.

Редактировать регистр может только ответственное лицо, заверяя вносимые корректировки подписью, датой и пояснениями.

Регистр по налогу на прибыль

Для целей учета показателей для вычисления налога на прибыль компания заполняет самостоятельно разработанные бланки налоговых регистров, данные в эти регистры переносятся из бухгалтерских счетов и первичной документации.

Бланки регистров составляются с учетом особенностей деятельности конкретного предприятия. Актуальность в применении налоговых регистров отдельно от бухгалтерских по налогу на прибыль возникает в том случае, если организация выполняет операции, суммы по которым учитываются по-разному в бухгалтерии и налогообложении.

Требования налогового и бухгалтерского учета по некоторым операциям могут не совпадать, в таких случаях и нужно отдельно применять налоговые регистры.

Если же предприятия не выполняет тех операций, по которым налоговый учет ведется в отличной от бухучета форме, то для вычисления налога на прибыль достаточно бухгалтерских регистров.

Налоговые регистры могут принимать форму бухгалтерских с необходимыми дополнениями. Также допускается формировать отдельные бланки, не схожие с бухгалтерскими. Налоговая разрешает компаниям в данном вопросе проявить инициативу и подготовить подходящий для себя бланк. В НК РФ даются только рекомендации о том, какие реквизиты отражаются в регистре:

Название бланка;

- Временной отрезок, за который он составляется;

- Количественные и денежные измерители необходимых показателей;

- Сведения о проводимых операциях;

- Подпись ответственного лица.

Формы регистров налогового учета и порядок их отражения в 1С 8.3

Вести налоговые регистры налогоплательщиков налога на прибыль обязывает ст. 313 и 314 Налогового кодекса. Однако там четко прописан лишь перечень обязательных реквизитов этого документа:

- Название;

- Дата или период;

- Наименование операции;

- Измерители;

- Ответственные за составление и их подписи.

Форма же регистров, их перечень и содержание оставлены на усмотрение самих налогоплательщиков. Главное, чтобы они раскрывали порядок формирования налоговой базы. Разрешено даже использовать в этом качестве бухгалтерские регистры, если они содержат достаточно для расчета налога данных. В программе 1С 8.3 это могут быть оборотно-сальдовые ведомости, если их настроить следующим образом:

В оборотно-сальдовой ведомости (карточке счета и т.п.) на закладке Показатели нужно убрать галочку бухгалтерский учет и поставить налоговый учет. Таким образом, в отчете отразятся только данные налогового учета по счетам.

Тем не менее, относиться легкомысленно к этим документам не стоит, так как отсутствие регистров – повод для штрафа за грубое нарушение учета

Перечень и форму регистров нужно утвердить в Учетной политике по налоговому учету, принимая во внимание, что именно эти регистры обязаны предоставить при запросе налоговому органу

Аналитические регистры налогового учета в 1С 8.3

В программе 1С 8.3 Бухгалтерия 3.0 представлено четыре блока аналитических регистров: Отчеты – Налог на прибыль – Регистры налогового учета:

Это не означает, что они все обязательны. Нужно выбрать те, что актуальны именно для организации. Рассмотрим их поближе. Первый блок содержит регистры, в которых отражается информация о доходах и расходах, попадающих непосредственно в декларацию по налогу на прибыль:

Остальные регистры носят информативный, вспомогательный характер, детализируют информацию различных участков учета. По ним можно ориентироваться при проверке декларации и поиске ошибок. По кнопке Настройка можно отметить только те отчеты, которыми пользуетесь в базе 1С 8.3, остальные будут скрыты:

Всегда можно вернуть автоматические настройки, воспользовавшись функцией Сбросить мои настройки в меню Еще:

Образец заполнения регистров налогового учета в 1С 8.3

Рассмотрим, какие настройки доступны внутри самих регистров. Как обычно, это Группировка, Отборы, Дополнительные поля, Сортировка, Оформление:

То, что может заинтересовать в рамках данного материала, находится на закладке Оформление. Чтобы распечатанный регистр соответствовал требованиям законодательства, он должен содержать все обязательные реквизиты, о которых говорилось выше. Для этого нужно проставить отметки напротив нужных реквизитов:

После формирования, в отчете появятся все необходимые сведения:

Назначить ответственного за ведение регистра в 1С 8.3 Бухгалтерия можно в разделе меню Главное – Реквизиты организации – Подписи:

Еще одна интересная настройка регистров – Отбор:

Добавив этот реквизит в отчет, увидим параметры, по которым в программе 1С 8.3 настроен отбор данных в конкретный регистр:

В 1С 8.3 можно настроить отчет необходимым образом и по кнопке Еще – Сохранить настройки, либо Сохранить вариант отчета:

При втором варианте, видоизмененный отчет появится в перечне регистров:

Кроме того, в 1С 8.3 можно настроить его доступность другим пользователям:

Как распечатать бланки налоговых регистров к Учетной политике

В конфигурации 8.3 разработчиками программы 1С предоставлена возможность распечатать регистры налогового учета к учетной политике в разделе Главное – Учетная политика:

После того как настроена и записана учетная политика, можно распечатать перечень выбранных регистров и их формы, отметив нужные галочками:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Рекомендуем посмотреть наш семинар по ошибкам в налоговом учете в 1С 8.3:

Поставьте вашу оценку этой статье:

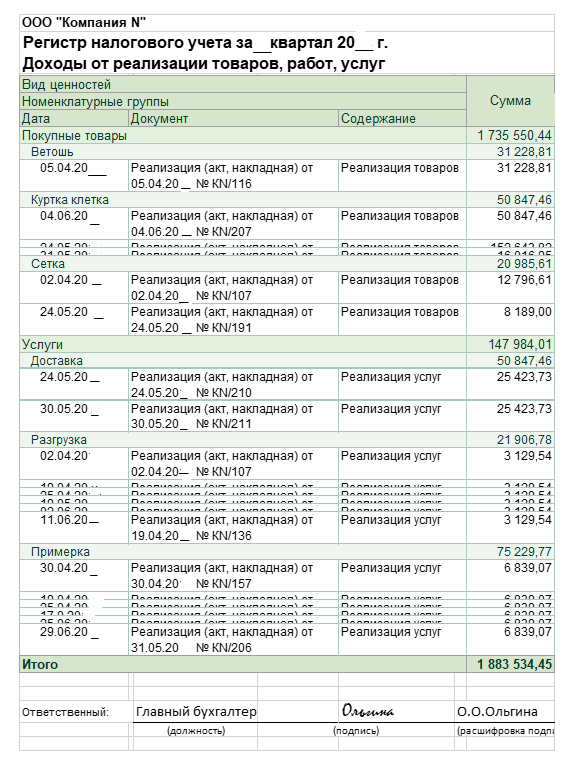

Образец регистра НУ доходов

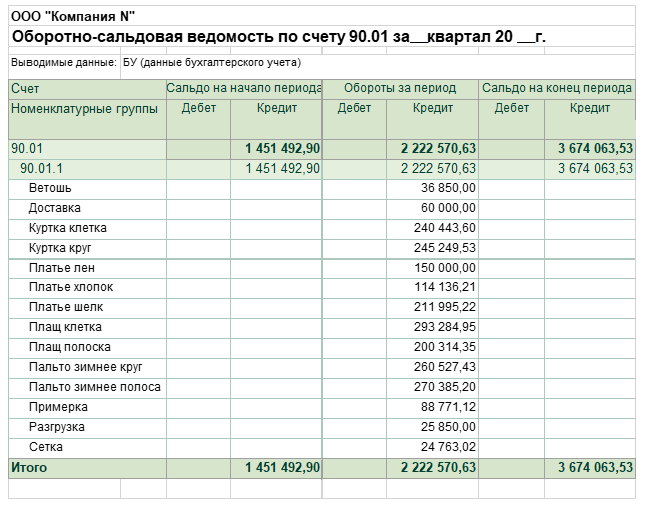

Компания N заполняет декларацию по НП за полугодие. В сформированной за этот период оборотке величина сальдо на конец периода Кт 90.1, т. е. выручка за отчетный период составляет 3 674 064 руб., включая НДС 20%, расходы, относящиеся к реализации (Дт 90.2) — 2 865 828, внереализационные доходы (Кт 91.1) — 595 250, внереализационные расходы (Дт 91.2) — 699 836 руб.

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 120 × 100 = 3 061 720 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

После заполнения лист 02 отчета выглядит следующим образом:

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

Особые требования

Помимо обязательных реквизитов, чиновники предусмотрели и перечень специальных требований к ведению и заполнению РНУ ( ст. 313 НК РФ):

- сведения вносятся с соблюдением хронологического порядка, непрерывно;

- аналитический учет раскрывает порядок формирования налоговой базы;

- порядок хранения документации исключает несанкционированный доступ;

- внесение необоснованных коррективов, исправлений и дополнительных записей недопустимо;

- исправления необходимо вносить согласно действующим рекомендациям;

- исправительные записи должны быть заверены ответственным лицом.

Помимо этого, следует помнить, что РНУ являются предметом налоговой тайны. Лица, имеющие доступ к РНУ, несут персональную ответственность за разглашение этих сведений.

Какие регистры требуются по налогу на прибыль

Для вычисления налога на прибыль придется вести как минимум 2 учетных документа:

- отражающих сумму доходов;

- с информацией о сумме расходов.

Разница между данными из этих двух регистров позволит компании без лишних хлопот вычислить прибыль. В теории все звучит просто, а вот на практике бухгалтерам зачастую приходится заниматься более сложным документооборотом. Доходы и расходы могут касаться основной деятельности компании либо быть внереализационными. В этом случае придется ввести дополнительные бланки.

Пример. В 2014 году компания «А» утвердила, что регистры для составления отчетов будут вестись ею по 4 формам:

- доходы от реализации товара;

- расходы, уменьшающие доход от реализации;

- внереализационные доходы;

- внереализационные расходы.

Не каждый год у компании есть внереализационные траты и доходы, поэтому рассматривать далее мы будем только основную документацию. Прибыль, полученная от ведения дополнительных видов деятельности, называется внереализационной.

Как заполнять регистр доходов

Если у предприятия система налогообложения, при которой взносы государству платятся с прибыли, то регистр доходов является одним из самых важных документов. Разберем заполнение регистров на примере знакомой нам компании «А».

Структура доходов этого предприятия выглядит следующим образом:

- продажа товаров собственного производства – 167 000 рублей;

- продажа товаров, закупленных у поставщиков – 345 000 рублей;

- реализация иного имущества – 70 000 рублей.

Обратите внимание, что указывается общая выручка от проведенных сделок. В этот список включаются все виды реализации товаров или услуг, предусмотренные статьей 251 НК РФ

При этом акцизы в сумме общей выручки не учитываются.

Первичной документацией в этом случае будут счета бухучета под номерами 90 и 91, в них записываются данные о продажах и иных доходах от основной деятельности компании.

Легче всего вести регистр в виде таблицы. В ней нужно будет сделать всего 3 столбца:

- наименование доходов;

- счет бухгалтерского учета (можно сократить до БУ);

- сумма (обязательно указание в какой валюте вы ведете подсчет).

В такой таблице будет легко выводить промежуточные итоги расчетов и посчитать общую сумму. Данные со счетов бухгалтерского учета необходимо корректировать, чтобы они соответствовали требованиям ФНС. Например, из налогового учета исключаются акцизы, как это уже упоминалось выше. Если не следовать правилам и не корректировать исходные данные, у специалистов налоговой службы могут возникнуть вопросы о правильности заполнения регистров, а, следовательно, и о точности вычисления будущей суммы налога.

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Какие налоговые регистры существуют по НДС? Ответ на этот вопрос смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Особенности ведения регистра расходов

В расходном регистре указываются все операции, которые способны уменьшить расход на прибыль. Издержки, которые понес налогоплательщик в ходе ведения своей профессиональной деятельности, не всегда отражаются в регистрах. Исходя из предназначения регистров, в них должна содержаться информация, пригодная для налогового учета, а именно для вычисления суммы, которую нужно отдать от полученной предприятием прибыли.

Если компания ведет только основную деятельность, то ей необходимо вести регистр расходов, которые снижают доход от реализации товаров или услуг. В нем отражаются затраты:

- на выдачу заработных плат сотрудникам (с учетом внесенных взносов в страховые фонды);

- приобретение необходимых для работы материалов и сырья;

- оплату коммунальных платежей;

- амортизацию.

Для составления документа необходимо использовать счет бухгалтерского учета № 91, а также 20, 26 и 44. В этом случае правила бухгалтерского и налогового учета совпадают, корректировать данные не нужно, что частично облегчает работу по ведению регистра.

Исключением являются только такие статьи расходов, на которые ФНС устанавливает ограничения. Например, если вы потратили на рекламу сумму большую, чем разрешено налоговой службой, то в бланке следует указать максимально возможный расход, а не фактический.

Учет расходов по налогу на прибыль организаций

Разница между суммой доходов и расходов будет являться налоговой базой, для расчета взноса на прибыль. Вернемся к нашему примеру. Сумма доходов компании «А» составила 582 тысячи рублей, тогда как расходы за квартал обошлись в 256 тысяч 348 рублей. Таким образом, базой для вычисления налога на прибыль станет сумма 325 тысяч 652 рубля. Если вы правильно заполните регистры и укажете, где вы брали исходные данные для расчетов, ФНС разрешит использовать эту сумму для вычисления налоговой базы.

Как создать бланки регистров

Налоговые регистры необходимы для систематизации данных, которые будут необходимы для вычисления платежа в бюджет за определенный период. Они являются весьма полезной частью документооборота, особенно если компания ведет деятельность в разных направлениях одновременно.

В этих бланках содержится сводная информация, которую получают путем обработки данных их первичной документации. Создаются налоговые регистры в свободной форме. Не существует единых требований к оформлению этого бланка, поэтому каждый налогоплательщик может выбрать для себя удобную форму. В 2001 году ФНС предлагало готовые образцы, но сейчас их использует малая часть бизнесменов.

Как платится налог на прибыль на УСН доходы минус расходы

Установленная налогоплательщиком форма, согласно статье 313 НК, а именно абзацу 10, должна в себе содержать:

- дату составления регистра;

- название;

- единицы изменения натуральных и денежных операций;

- названия операций или учетного объекта;

- подпись ответственного лица.

Закон предусматривает ведение этого документа в форме текста или таблицы. Большинство налогоплательщиков склоняются ко второму варианту, так как в этом случае проще систематизировать данные и работать с ними

Важно лишь, чтобы регистры предприятия были созданы в двух формах – бумажной и электронной. Чаще всего предприятия ведут учет только в электронном виде, а распечатывают документы лишь по требованию инспекторов, во время проверок

Формирование регистра

Компания вправе сама решить, как она будет учитывать доходы и рассчитываемый с них НДФЛ, и какие учетные бланки будут для этого использоваться. НК РФ определяет, что нужно отразить в налоговых регистрах. Необходимые сведения, подлежащие включению в регистр, закреплены в п.1 ст.230:

- Идентификационные данные по каждому физлицу;

- Разновидности выплачиваемых доходов;

- Предоставляемые льготы по НДФЛ, уменьшающие базу для вычисления налога;

- Величины выплачиваемых сумм;

- Даты выдачи сумм персоналу;

- Величины исчисленного налога;

- Даты его удержания и перечисления;

- Сведения о платежной документации, подтверждающей уплату.

Указанные сведения приводятся в разрезе по каждому сотруднику.

Бланк налогового регистра по НДФЛ разрабатывается с тем учетом, чтобы обеспечить удобную работу с информацией, наглядность ее представления. При этом в бланк включаются необходимые сведения, требуемые налоговой.

Качества, которыми должен обладать разработанный бланк регистра:

- Простота – не должно возникать путаницы в представлении данных по сотрудникам;

- Наглядность – данные должны легко читаться, бланк должен позволять быстро перенести необходимую информацию в 2-НДФЛ;

- Краткость – не нужны лишние сведения, они не несут никакой значимости и создают сложность восприятия информации.

Бланк регистра должен учитывать особенности деятельности организации и выплачиваемые виды доходов, поэтому не утверждено универсального бланка регистра. Каждое предприятие составляет такой документ, который будет включать необходимые сведения и обладать указанными выше свойствами.

Для удобства компания может формировать несколько налоговых регистров для полного отражения необходимых данных в целях налогового учета НДФЛ. Налоговое законодательство работодателей в данном вопросе не ограничивает. Можно применять отдельный регистр в отношении каждого вида дохода или каждого физлица.

Часто компании за основу берут действовавший ранее бланк справки 1-НДФЛ, на примере которого подготавливается подходящий регистр.

Бланк регистра по НДФЛ

В разрабатываемый налоговый регистр включаются сведения из п.1 ст.230. Ниже в таблице даны пояснения по каждому виде необходимой информации.

| Обязательные сведения регистра | Пояснения |

| Идентификационные данные о налогоплательщиках | Данные о работающих физлицах, включающие:

|

| Виды доходов | Каждый выплачиваемый вид дохода должен иметь поле для указания специального цифрового кодового обозначения. Коды утверждены Приказом ФНС №MMB-7-11/387@ 10.09.15.

Не обязательно отражать данные по доходам, не облагаемым НДФЛ, так как они не формируют базу. Доходы, облагаемые налогом в ограниченном пределе, отражать обязательно, так как они способны накапливаться на протяжении года. |

| Виды вычетов | В регистре вычеты отражаются с указанием кодовых обозначений. Коды вычетов утверждены тем же приказом, что и коды доходов. |

| Суммы доходов | Рекомендуется указывать суммы доходов:

|

| Даты выплаты доходов | Предусматривается поле для указывания дня, когда:

Рекомендуется также предусмотреть поле для указания даты получения дохода по правилам ст.223 (в отношении з/п – это последний день месяца, за который она начислена). |

| Статус налогоплательщика | В регистр включается поле для указания того, относится физлицо к резидентам или нерезидентав РФ. |

| Даты удержания НДФЛ | В специальной графе прописывается фактический день удержания налога, который зависит от вида дохода. |

| Даты перечисления НДФЛ | Берутся из подтверждающей платежной документации. |

| Реквизиты п/п | Достаточно указать №, дату п/п и перечисляемую по нему сумму налога. |

| НДФЛ | В регистр вносится посчитанный и удержанный налог. |

Если работников много, то удобнее разработать регистр, который бы отражал данные по каждому отдельному физлицу. По такому принципу построен бланк 1-НДФЛ. Можно взять указанный бланк в качестве основы и адаптировать его под современные реалии и требования НК РФ – добавить недостающие данные, убрать лишние, неактуальные.

Компания ведет регистр в удобном виде – бумажном или электронном.

Составление налоговых регистров по налогу на прибыль

Итак, по информации налоговых регистров выверяют данные для декларирования величины налоговой базы и налога к уплате. Для формирования декларации по налогу на прибыль (ДННП) объединяют сведения о проведенных операциях, суммируют показатели учетной «первички» и систематизируют их в зависимости от отнесения к определенному разделу декларации. При определении налоговой базы за отчетный период необходимо раскрыть процесс формирования итоговых сумм, поэтому по отдельности группируют регистры:

-

доходов от реализации;

-

расходов, уменьшающих эти доходы;

-

внереализационных доходов;

По завершении отчетного периода разница между итоговыми цифрами в этих регистрах позволит определить размер прибыли, т. е. базу, а затем рассчитать налог. При ведении компанией нескольких видов деятельности или же при осуществлении операций с особыми условиями перехода права собственности (со специальным порядком построения налоговой базы) потребуются дополнительные регистры налогового учета по налогу на прибыль.

Пример

Итоговая строка в ОСВ за 3 квартал выглядит следующим образом:

|

Счет |

Содержание операции |

Сальдо на начало года (руб.) |

Обороты за год (руб.) |

Сальдо на конец года (руб.) |

|||

|

Д/т |

К/т |

Д/т |

К/т |

Д/т |

К/т |

||

|

90/1 |

Выручка от реализации продукции с учетом НДС |

3 6000 000 |

3 6000 000 |

На основе этих же данных формируется РНУ. Выглядеть «доходный» регистр по учету ННП может так:

|

Дата |

Содержание операции |

Счет БУ |

Документ – основание |

Сумма в руб. |

|

10.02.2019 |

Реализация изделия 1 |

90/1 |

Накл. от 10.02.2019 № Н-78 |

3 000 000 |

|

23.03.2019 |

Реализация модели 2 |

90/1 |

Акт от 23.03.2019 № КК-784 |

8 000 000 |

|

15.04.2019 |

Реализация изделия 1 |

90/1 |

Накладная от 15.04.2019. № КУ-01 |

5 000 000 |

|

25.05.2019 |

Реализация модели 3 |

90/1 |

Акт от 25.59.2019 № Н96 |

4 000 000 |

|

10.07.2019 |

Реализация изделия 1 |

90/1 |

Накладная от 10.07.2019. № У-121 |

5 000 000 |

|

25.09.2019 |

Реализация модели 2 |

90/1 |

Акт от 25.09.2019 № КН9456 |

5 000 000 |

|

Итого по стр. 010 прил. № 1 Л02 ДННП |

30 000 000 |

Т.е. показатель полученного дохода по РНУ и ОСВ равнозначен и будет внесен в строку 010 приложения № 1 листа 02 Декларации по налогу на прибыль.

Аналогично формируется и регистр по внереализационным доходам.

Далее, бухгалтер составляет РНУ по расходам основной деятельности, указав в них затраты на сырье, зарплату, отчисления с нее, амортизацию ОС, поставляемые энергоресурсы. Основой для заполнения этого регистра служат данные бухучета по счетам 20, 26, 44, 91 и др. Допустим, что в отчетном периоде компания ООО «Лето» не производила расходов, не признаваемых НУ, информация в РНУ будет также соответствовать данным ОСВ:

|

Наименование затрат |

Счет БУ |

Сумма в руб. |

|

Расходы, относящиеся к продажам (прямые): |

||

|

– себестоимость готовой продукции, в том числе: |

43 |

9 000 000 |

|

– сырье |

20 |

6 000 000 |

|

– амортизация ОС |

20 |

400 000 |

|

– зарплата цеховых рабочих |

20 |

1 900 000 |

|

– страховые взносы |

20 |

560 000 |

|

– энергоресурсы |

20 |

200 000 |

|

Итого по стр. 010 прил. № 2 к Л02 ДННП |

18 060 000 |

|

|

Расходы по реализованным покупным товарам (прямые) |

41 |

1 000 000 |

|

Итого по стр. 020 прил. № 2 к Л02 ДННП |

1 000 000 |

|

|

Косвенные расходы: |

||

|

Зарплата АУП |

26 |

500 000 |

|

Отчисления с зарплаты (страховые взносы) |

26 |

150 000 |

|

Содержание административного здания |

26 |

200 000 |

|

Обслуживание оргтехники |

25 |

90 000 |

|

Итого по стр. 040 прил. № 2 к Л02 ДННП |

940 000 |

|

|

Всего за 9 мес. |

20 000 000 |

Этот регистр предприятие формирует на основе данных по продажам – первичной учетной документации с фиксацией каждого факта затрат. Для этих целей разрабатывают аналитические регистры по каждому виду расходов. Мы же представляем сводные налоговые регистры по налогу на прибыль, т.е. те, в которых аналитика уже сформирована по группам и характеристикам затрат.

Далеко не всегда данные бухучета совпадают с НУ – случается, что в компании нормируются какие-либо затраты, например, рекламные. Продолжим пример, продемонстрировав регистр по признаваемым внереализационным расходам фирмы.

Для отражения внереализационных затрат используют ОСВ по сч. 91/2. Допустим, что в компании в т.ч. осуществлялись не принимаемые к НУ расходы:

|

Счет |

Содержание операции |

Сальдо на начало года (руб.) |

Обороты за год (руб.) |

Сальдо на конец года (руб.) |

|||

|

Д/т |

К/т |

Д/т |

К/т |

Д/т |

К/т |

||

|

91/02 |

Расходы по услугам банка РКО |

400 000 |

400 000 |

||||

|

91/02/1 |

Прочие затраты, не признаваемые НУ |

200 000 |

200 000 |

||||

|

Итого |

600 000 |

На базе данных ОСВ составляют регистр по внереализационным расходам за 9 месяцев, но в нем непринимаемые к НУ расходы уже не фигурируют:

|

Наименование затрат |

Документ |

Сумма в руб. |

|

Расходы за РКО за январь – сентябрь 2019 |

Списание с р/с по док. № Н-р4512 |

400 000 |

|

Итого по стр. 200 прил. № 2 к Л02 |

400 000 |

На основе оформленных налоговых регистров по налогу на прибыль, образец которых предложен в данной публикации, в декларацию по ННП в лист 02 расчета налога (Л02) будет внесена построчная информация:

Правила создания регистров

Большая часть требований к составлению налоговых регистров сформулирована в п. 4 ст. 10 закона «О бухгалтерском учете» 06.12.2011 № 402-ФЗ. К ним относятся:

- указание названия документа;

- четкое определение временного промежутка, данные за который фиксирует документ;

- отражение количественной и стоимостной характеристики проводимой операции;

- указание наименования фактов хозяйственной деятельности по очередности их осуществления;

- подписи лиц, ответственных за ведение регистра.

Налоговым органам не дается право навязывать компаниям какие-либо типовые бланки учета, поэтому фирмам предоставляется полная свобода. В то же время организации должны обеспечить наличие в применяемых бланках всех обязательных реквизитов.

В тех редких случаях, когда возникает острая потребность внести исправления в данные формы налогового учета, необходимо проставить рядом с ними дату и подпись ответственного лица. Если есть требование о предоставлении оригиналов документов, необходимо в обязательном порядке оставить у себя копии каждого экземпляра.

Хотя налоговое законодательство достаточно демократично в отношении правил формирования регистров, их отсутствие квалифицируется как грубое нарушение процедуры учета налогооблагаемой базы и может повлечь за собой наложение штрафа в сумме от 10 до 40 тыс. руб.

Ответственность компании за нарушение законодательства в отношении регистров возникает лишь при отсутствии тех форм, которые указаны в ее учетной политике. Об этом, в частности, было заявлено в постановлении ФАС Северо-Западного округа от 10.10.2005 № А42-7611/04-15. Кроме того, есть практика судов, согласно которой плательщик самостоятельно определяет не только структуру и перечень реквизитов форм налогового учета, но и то, какие их них и как нужно оформлять.

При применении метода начисления доходы признаются в том отчетном или налоговом периоде, в котором они имели место, независимо от момента фактического поступления денежных средств, иного имущества, работ, услуг или имущественных прав.

В пункте 3 ст. 271 НК РФ конкретизируется порядок признания доходов от реализации.

Датой получения такого дохода признается дата реализации товаров, работ, услуг или имущественных прав, определяемая в соответствии с п. 1 ст. 39 НК РФ.

При признании дохода при реализации товаров, работ или услуг через агента или комиссионера датой такой реализации будет признана дата, указанная в извещении или отчете комиссионера или агента (п. 3 ст. 271 НК РФ).

Не учитываются при определении налоговой базы доходы в виде имущества, имущественных прав, работ или услуг, полученные от других лиц в порядке предварительной оплаты товаров, работ или услуг.

доходы относятся к нескольким отчетным или налоговым периодам;

связь между доходами и расходами не может быть определена четко;

связь между доходами и расходами можно установить только косвенным путем.

В этих ситуациях доходы должны распределяться налогоплательщиками самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Такая же картина наблюдается и по производствам с длительным (более одного налогового периода) технологическим циклом. В том случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ или услуг, то доход от их реализации должен распределяться налогоплательщиком самостоятельно. При этом он должен учитывать принцип формирования расходов по указанным работам и услугам.

Это общие принципы. Для отдельных видов доходов в НК РФ прописаны особые правила. Это связано с тем, что фактически налогоплательщик получает “условный” доход. Ведь в отличие от кассового метода, когда факт получения дохода бесспорен, доход организации при методе начисления довольно условен.

Неполные регистры

Еще одной распространенной «придиркой» инспекторов является заполнение строк в самих регистрах. Особенно часто это случается, если налогоплательщик решил использовать рекомендованные налоговой службой формы регистров, о которых мы упоминали ранее. Так, если инспекторы обнаруживают «пустые» строки, то тут же объявляют регистр недействительным, поскольку он не обеспечивает правильность учета. А нет регистра — пожалуйте платить штраф.

Однако и тут изучение судебной практики подсказывает, что спешить уплачивать штрафы не надо. Как мы помним, Налоговый кодекс содержит весьма ограниченный перечень обязательных реквизитов налогового регистра. Соответственно, если эти реквизиты имеются, то незаполнение каких-либо других данных нельзя считать нарушением.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

*Эти рекомендации называются «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» и не являются официальным документом с датой и номером. Но их достаточно легко найти в любой справочно-правовой системе.