Как вести регистры налогового учета (образец)?

Содержание:

- Внереализационные доходы

- Образец регистра НУ доходов

- Доходы, связанные с производством и реализацией

- Как разработать самостоятельный регистр?

- Налоговые регистры по НДФЛ: образец заполнения

- Неполные регистры

- Взаимосвязь регистров первого уровня

- Перечень регистров налогового учета (что такое регистры налогового учета)

- Регистр расходов по долговым обязательствам

- Открытый перечень (состав) внереализационных расходов

- Составление налоговых регистров по налогу на прибыль

- Формы

- Как сформировать регистры

- Особые требования

- Регистр учета операций приобретения имущества и иных активов

Внереализационные доходы

Регистр 040 |

Справка по внереализационным доходам |

Регистр 040.1 |

Ведомость учета внереализационных доходов в виде доходов от долевого участия в других организациях |

Регистр 040.2 |

Ведомость учета внереализационных доходов от купли - продажи иностранной валюты |

Регистр 040.3 |

Ведомость доходов в виде штрафов, пеней и иных санкций за нарушение договорных обязательств |

Регистр 040.4 |

Ведомость учета внереализационных доходов в виде суммы возмещения убытков или ущерба |

Регистр 040.5 |

Ведомость учета внереализационных доходов в виде процентов по договорам займа, банковского счета, банковского вклада |

Регистр 040.6 |

Ведомость учета внереализационных доходов в виде сумм восстановленных резервов |

Регистр 040.7 |

Ведомость учета внереализационных доходов в виде безвозмездно полученного имущества (работ, услуг) |

Регистр 040.8 |

Ведомость внереализационных доходов по договору простого товарищества |

Регистр 040.9 |

Ведомость учета внереализационных доходов в виде доходов прошлых лет, выявленных в отчетном периоде |

Регистр 040.10 |

Ведомость учета внереализационных доходов в виде положительных курсовых разниц |

Регистр 040.11 |

Ведомость учета внереализационных доходов в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации основных средств |

Регистр 040.12 |

Ведомость учета внереализационных доходов в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности |

Регистр 040.13 |

Ведомость учета внереализационных доходов в виде стоимости излишков ТМЦ, выявленных в результате инвентаризации |

Регистр 040.14 |

Ведомость учета внереализационных доходов в виде положительных суммовых разниц, если расчеты за товары, работы, услуги выражены в условных единицах |

Регистр 040.15 |

Ведомость учета внереализационных доходов в виде чрезвычайных доходов |

При разработке форм регистров исполнителем была поставлена цель разработать единообразные (по возможности) формы регистров.

Регистры «Справка о выручке» (011, 012, 013, 014) построены следующим образом.

Справка формируется нарастающим итогом на основании данных регистра 011.1 «Ведомость учета выручки от реализации услуг по основной деятельности за месяц».

Приведенные справки позволяют получить данные о сумме выручки по отдельным видам реализации — по основной деятельности, от реализации основных средств, нематериальных активов, от реализации прочего имущества. Итоговые данные переносятся в регистр «Расчет налоговой базы».

Образец регистра НУ доходов

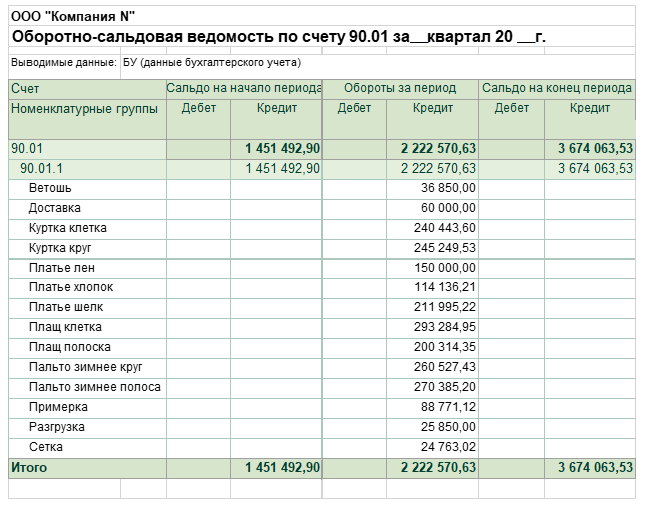

Компания N заполняет декларацию по НП за полугодие. В сформированной за этот период оборотке величина сальдо на конец периода Кт 90.1, т. е. выручка за отчетный период составляет 3 674 064 руб., включая НДС 20%, расходы, относящиеся к реализации (Дт 90.2) — 2 865 828, внереализационные доходы (Кт 91.1) — 595 250, внереализационные расходы (Дт 91.2) — 699 836 руб.

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 120 × 100 = 3 061 720 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

После заполнения лист 02 отчета выглядит следующим образом:

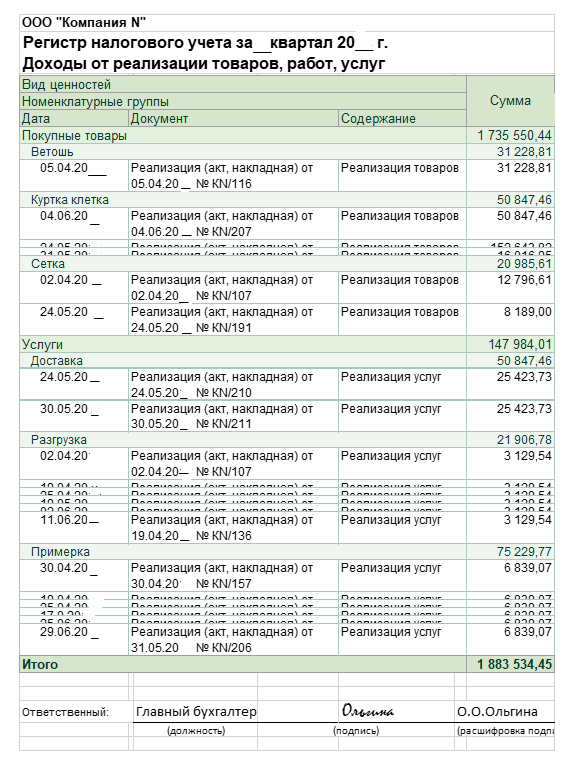

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

Доходы, связанные с производством и реализацией

Регистр 011 |

Справка о выручке от реализации услуг по основной деятельности |

Регистр 011.1 |

Ведомость учета выручки от реализации услуг по основной деятельности |

Регистр 012 |

Справка о выручке от реализации основных средств |

Регистр 012.1 |

Ведомость учета выручки от реализации основных средств, прочего имущества |

Регистр 013 |

Справка о выручке от реализации нематериальных активов |

Регистр 013.1 |

Ведомость учета выручки от реализации нематериальных активов |

Регистр 014 |

Справка о выручке от реализации прочего имущества |

Регистр 014.1 |

Ведомость учета выручки от реализации прочего имущества |

регистры, формирующие данные о внереализационных доходах:

Как разработать самостоятельный регистр?

Регистры такого типа не являются модификацией бухгалтерских аналогов, а представляют собой наглядную самостоятельную разработку, основанную на правилах налогового «прибыльного» законодательства. В частности, специальный порядок налогового учета предусмотрен для амортизируемого имущества, для чего бухгалтерскими регистрами по расчету амортизации не обойтись. Причем по амортизируемому имуществу целесообразно вести сразу целую группу налоговых регистров (в них можно разбить информацию на несколько блоков, наглядных и удобных для работы). Для заполнения регистров воспользуемся следующими данными.

Пример 1. В учреждении физической культуры и спорта в качестве ОС числится тренажерный комплекс, который приобретен за счет приносящей доход деятельности и введен в эксплуатацию в октябре 2016 г. Стоимость комплекса для целей налогового учета составила 771 429 руб., срок полезного использования — 6 лет (72 мес.), амортизация начисляется линейным методом без применения повышающих коэффициентов. Также в октябре 2016 г. приобретен спортивный инвентарь на общую сумму 80 000 руб.

В учетной политике для целей налогообложения прописано, что учреждение применяет амортизационную премию в размере 30% от первоначальной стоимости объектов ОС, являющихся амортизируемым в налоговом учете имуществом.

Доля целевого финансирования в общем объеме доходов учреждения составила 75% (в октябре 2016 г.) и 80% (в ноябре 2016 г.).

При решении примера будем исходить из предположения, что имущество используется как в основной (необлагаемой), так и в сопутствующей (облагаемой налогом) деятельности учреждения.

Согласно разъяснениям, данным Минфином в Письмах от 25.06.2015 N 03-03-10/36660, от 22.06.2016 N 03-03-06/3/36253, расходы, возникающие у бюджетных и автономных учреждений в ходе хозяйственно-финансовой деятельности, произведенные за счет доходов от предпринимательской деятельности, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности (включая виды деятельности, осуществляемые за счет средств целевого финансирования, и виды деятельности, осуществляемые за счет доходов от предпринимательской деятельности в соответствии с законодательством РФ), распределяются в соответствии с п. 1 ст. 272 НК РФ. В нем установлено, что расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

Применительно к данному примеру учреждение сначала определяет долю поступлений от приносящей доход деятельности в общем объеме доходов (коэффициент распределения расходов):

|

Момент определения |

Доля доходов, приходящаяся на основную деятельность |

Доля доходов, приходящаяся на коммерческую деятельность |

Применение коэффициента |

|

Октябрь 2016 г. |

75% |

25% |

0,25 |

|

Ноябрь 2016 г. |

80% |

20% |

0,2 |

Автор специально не называет эту таблицу налоговым регистром, поскольку она может быть использована и для распределения иных затрат, относящихся к облагаемым и не облагаемым налогом на прибыль операциям.

Далее приведем основные регистры по указанному в примере имуществу учреждения, которое в бухгалтерском учете отвечает критериям признания в составе объектов ОС.

Налоговые регистры по НДФЛ: образец заполнения

На примере данных по сотруднику компании ООО «Рекорд» за 1 квартал 2019 г. составим налоговый регистр:

Налоговый регистр заполним таким образом:

-

В 1-м разделе, информация о компании-работодателе;

-

Во 2-м – данные сотрудника, получающего доход;

-

3-й раздел – расчет базы и налога. В нем указывают ставку налога (13%), основания для предоставления вычетов (по стандартным, как правило, это заявление, по имущественным – справка ИФНС с соответствующими сведениями).

Затем, в отдельности за каждый месяц, заполняется таблица в разрезе видов выплат и вычетов. В примере осуществлялась только выплата зарплаты (код «2000») и предоставлялся вычет на ребенка (код «126»).

По строке, указывающей размер налоговой базы по ставке НДФЛ 13%, данные отражаются за месяц и по нарастающей с начала года, а сумма базы рассчитывается как разность между начислением и вычетом. Так, база по НДФЛ:

-

за январь составляет 44600 руб. (46000 – 1400);

-

за февраль – 89200 руб. (44600 + (46000 – 1400));

-

за март – 133800 руб. (89200 + (46000 – 1400)).

Доходов, не облагаемых НДФЛ, Ребров в 2019 году не получал, поэтому эти строки не заполняются. Сумма начисленного и удержанного налога идентичны. Дата перечисления НДФЛ – следующий день после выплаты зарплаты работнику. В апреле такая дата выпадает на субботу, поэтому НДФЛ перечислен в понедельник 08.04.2019г.

Неполные регистры

Еще одной распространенной «придиркой» инспекторов является заполнение строк в самих регистрах. Особенно часто это случается, если налогоплательщик решил использовать рекомендованные налоговой службой формы регистров, о которых мы упоминали ранее. Так, если инспекторы обнаруживают «пустые» строки, то тут же объявляют регистр недействительным, поскольку он не обеспечивает правильность учета. А нет регистра — пожалуйте платить штраф.

Однако и тут изучение судебной практики подсказывает, что спешить уплачивать штрафы не надо. Как мы помним, Налоговый кодекс содержит весьма ограниченный перечень обязательных реквизитов налогового регистра. Соответственно, если эти реквизиты имеются, то незаполнение каких-либо других данных нельзя считать нарушением.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

*Эти рекомендации называются «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» и не являются официальным документом с датой и номером. Но их достаточно легко найти в любой справочно-правовой системе.

Взаимосвязь регистров первого уровня

С введением налоговых регистров работы у бухгалтера прибавится. Не исключено, что увеличится и количество возможных ошибок. Чтобы избежать этого, мы советуем контролировать правильность заполнения регистров. Следует проверять, все ли необходимые записи из первичных документов внесены в регистры. Также желательно сравнивать состав информации, отраженной в разных регистрах. Однако регистры первого уровня заполняются независимо друг от друга. Поэтому, сравнивая их записи между собой, можно проверить только часть показателей.

Например, базу по ЕСН можно сравнить с расходами по оплате труда, отраженными в соответствующем регистре. В ходе сверки надо учитывать, что ряд выплат относится к затратам на оплату труда, но не облагается ЕСН.

Предприятия, занятые производством продукции, могут проверить и правильность учета выручки. Для этого выручку, отраженную в регистре учета операций выбытия имущества и иных активов, нужно сравнить с налоговой базой по налогу на пользователей автодорог. Правда, этот способ контроля можно использовать, когда для расчета и налога на прибыль, и НПА применяется одинаковая учетная политика <*>. Тогда у организации, начисляющей НПА с общей стоимости реализованной продукции, база по налогу должна равняться выручке.

<*> О формировании налоговой учетной политики читайте в декабрьском номере нашего журнала за 2001 г.

Подчеркнем еще раз, что в регистрах первого уровня бухгалтер только фиксирует информацию из первичных документов. Обработка данных и списание сумм на конкретные объекты учета производятся уже в регистрах второго и третьего уровней. Заполнение этих регистров будет рассмотрено в следующей статье.

А.Родионов

Перечень регистров налогового учета (что такое регистры налогового учета)

Перед вами перечень наиболее часто применяемых регистров налогового учета (возможно, какие-то регистры в данном списке не упомянуты, но должны использоваться на конкретном предприятии – их необходимо разработать и оформить самостоятельно):

- Регистр-расчет «Формирование стоимости объекта учета».

- Регистр учета целевых средств, использованных не по целевому назначению.

- Регистр-расчет амортизации нематериальных активов.

- Регистр учета использования целевых поступлений.

- Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО.

- Регистр учета использования целевых средств.

- Регистр-расчет стоимости списанных товаров по методу ФИФО.

- Регистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств».

- Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде.

- Регистр учета убытков обслуживающих производств и хозяйств.

- Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату.

- Регистр учета доходов текущего периода.

- Регистр учета сомнительной и безнадежной задолженности по результатам инвентаризации на отчетную дату.

- Регистр-расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав).

- Расчет резерва сомнительных долгов текущего отчетного (налогового) периода.

- Регистр-расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг.

- Акт инвентаризации кредиторской задолженности на отчетную дату.

- Регистр учета внереализационных расходов текущего периода.

- Регистр учета договоров на добровольное страхование работников.

- Регистр-расчет остатка транспортных расходов.

- Регистр учета расходов по добровольному страхованию работников.

- Регистр учета стоимости реализованного прочего имущества.

- Регистр-расчет учета расходов по страхованию работников текущего периода.

- Регистр-расчет «Финансовый результат от реализации амортизируемого имущества».

- Регистр-расчет расходов на ремонт текущего отчетного периода (ведется организациями, не являющимися компаниями, указанными в пп. 1 п. 1 ст. 260 НК РФ).

- Регистр учета прочих расходов текущего периода.

- Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах (ведется компаниями, не являющимися предприятиями, перечисленными в тексте пп. 1 п. 1 ст. 260 НК РФ).

- Регистр учета стоимости товаров, списанных в отчетном периоде.

- Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам.

- Регистр-расчет амортизации основных средств.

- Регистр-расчет резерва расходов на гарантийный ремонт.

- Регистр учета начисления налогов и сборов, включаемых в состав расходов.

- Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт.

- Регистр учета расходов по оплате труда.

- Регистр информации об объекте основных средств.

- Регистр-расчет сумм начисленных штрафных санкций за отчетный период.

- Регистр информации об объекте нематериальных активов.

- Регистр учета расхода денежных средств.

- Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО.

- Регистр учета поступлений денежных средств.

- Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО.

- Регистр учета операций выбытия имущества, работ, услуг, прав.

- Регистр информации о движении приобретенных товаров, учитываемых по методу средней себестоимости.

- Регистр учета операций приобретения имущества, работ, услуг, прав.

- Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости.

- Регистр учета расчетов по штрафным санкциям.

- Регистр учета расходов будущих периодов.

- Регистр учета расходов на гарантийный ремонт.

- Регистр учета операций по движению дебиторской задолженности.

- Регистр движения резерва по сомнительным долгам.

- Регистр учета операций по движению кредиторской задолженности.

- Регистр учета расчетов с бюджетом.

Регистр расходов по долговым обязательствам

Выбор формы регистра по долговым обязательствам зависит от того, какой способ расчета налоговых процентов закрепила организация в своей учетной политике. Напомним, налогоплательщик может либо сравнивать фактически начисленные проценты со средним уровнем процентов, взимаемых по сопоставимым долговым обязательствам (абз. 2 п. 1 ст. 269 НК РФ), либо нормировать расходы фиксированной величиной — размером процентов, кратным ставке Банка России. В 2011 г. при оформлении долгового обязательства в рублях предельная величина процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимается равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования Банка России, увеличенную в 1,8 раза (п. 1.1 ст. 269 НК РФ).

На практике второй способ применяется более широко. Он-то и используется при заполнении рассматриваемого налогового регистра.

Пример 1. Организация получила кредит (14.01.2011) в сумме 1 500 000 руб. сроком на один год. Условиями договора предусмотрены: процентная ставка по договору 16%, ежемесячная уплата начисленных процентов, погашение основного долга целиком в день окончания договора, возможность изменения процентной ставки. Ставка рефинансирования Банка России на момент получения кредита — 7,75%, с 28 февраля — 8,0% (Указания Банка России от 31.05.2010 N 2450-У и от 25.02.2011 N 2583-У). Увеличение ставки рефинансирования Банка России не повлекло за собой изменения процентной ставки по кредиту. Учетной политикой организации установлен вариант расчета налоговых расходов в виде процентов по долговым обязательствам путем нормирования фиксированной величиной.

Суммы начисленных к уплате процентов в первом полугодии в бухгалтерском учете составляют:

за январь — 11 178,08 руб.

(1 500 000 руб. : 365 дн. x 17 дн. x 16%);

за февраль — 18 410,96 руб.

(1 500 000 руб. : 365 дн. x 28 дн. x 16%);

за март и май — 20 383,56 руб.

(1 500 000 руб. : 365 дн. x 31 дн. x 16%);

за апрель и июнь — 19 726,03 руб.

(1 500 000 руб. : 365 дн. x 30 дн. x 16%),

где 17, 28, 31, 30 — количество дней пользования кредитом в соответствующем календарном месяце.

Расходы по договорам займа и иным аналогичным договорам, срок действия которых приходится более чем на один отчетный период, признаются осуществленными и включаются в состав соответствующих расходов на конец месяца соответствующего отчетного периода (абз. 1 п. 8 ст. 272 НК РФ).

Поскольку кредитный договор содержит условие о возможности изменения процентной ставки в течение срока его действия, то при определении налоговых расходов используется ставка рефинансирования, действующая на дату учета расходов в виде процентов (абз. 7 п. 1 ст. 269 НК РФ), то есть на последний день месяца.

С учетом этого предельная величина процентов в январе равна 13,95% (7,75% x 1,8), в остальных месяцах — 14,4% (8,0% x 1,8). Таким образом, в налоговом учете:

- в январе в расходах принимается 9745,89 руб. (1 500 000 руб. : 365 дн. x 17 дн. x 13,95%);

- в феврале — 16 569,86 руб.

(1 500 000 руб. : 365 дн. x 28 дн. x 14,4%);

в марте и мае — 18 345,21 руб.

(1 500 000 руб. : 365 дн. x 31 дн. x 14,4%);

в апреле и июне — 17 753,43 руб.

(1 500 000 руб. : 365 дн. x 30 дн. x 14,4%).

Указанные суммы заносятся в регистр расходов по долговым обязательствам (таблица 1).

Таблица 1

Реквизиты договора |

Сумма долга, руб. |

Месяц |

Кол-во дней |

Ставка, % |

Проценты по договору, руб. |

Ставка Банка России x 1,8 |

Проценты в налоговом учете, руб. |

Не принимаемаяв НУ сумма, руб. |

ПНО |

|

Договор N 1 от 14.01.2011 |

1 500 000 |

Январь |

17 |

16 |

11 835,62 |

13,95 |

10 319,18 |

1 516,44 |

303,29 |

|

Февраль |

28 |

18 410,96 |

14,4 |

16 569,86 |

1 841,10 |

368,22 |

||||

Март |

31 |

20 383,56 |

18 345,21 |

2 038,35 |

407,67 |

|||||

Апрель |

30 |

19 726,03 |

17 753,43 |

1 972,60 |

394,52 |

|||||

Май |

31 |

20 383,56 |

18 345,21 |

2 038,35 |

407,67 |

|||||

Июнь |

30 |

19 726,03 |

17 753,43 |

1 972,60 |

394,52 |

Приведенный расчет при этом оформляется в виде бухгалтерской справки, которая согласно абз. 10 ст. 313 приравнивается к первичному учетному документу.

Показатели, приведенные в регистре, позволяют сравнить данные, учитываемые в бухгалтерском и налоговом учете, и выявить их отличия. Организации же, применяющей Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 N 114н), имеет смысл добавить еще одну графу, в которую следует заносить величины постоянного налогового обязательства, исчисленные с долей не учитываемых при налогообложении процентов по кредиту.

Открытый перечень (состав) внереализационных расходов

Бухгалтерский учет (п.п.7 и 8 ПБУ 9/99) |

Налоговый учет (НК РФ, ст.250) |

Проценты, полученные за предоставление в пользование денежных средств организации |

Проценты, полученные по договорам займа |

Активы, полученные безвозмездно |

Безвозмездно полученное имущество |

Прибыль прошлых лет, выявленная в отчетном году |

Доходы прошлых лет, выявленные в отчетном периоде |

Курсовые разницы |

В виде положительных курсовых разниц |

Штрафы, пени, неустойки за нарушение условий договоров |

В виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также суммы возмещения убытков и ущерба |

Суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности |

В виде сумм кредиторской задолженности (обязательств перед кредиторами), списанных в связи с истечением срока исковой давности |

Перечень открытый |

Перечень открытый |

Аналитический учет по счетам 91-1 «Прочие доходы» и 99 «Прибыли и убытки» следует построить таким образом, чтобы получать информацию по каждому виду операционных, внереализационных и чрезвычайных доходов.

Пример. Приведем кодировку счетов в рабочем плане счетов по 5-значной системе, позволяющую получить аналитическую информацию:

XX X XX ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ L--------------> Код вида расходов ¦ ¦ ¦ L-----------------> Номер субсчета ¦ L---------------------> Номер счета

91.0.00 |

Прочие доходы и расходы |

91.1.00 |

Операционные доходы Аналитика по видам доходов |

91.2.00 |

Операционные расходы Аналитика по видам расходов |

По отдельным видам доходов и операционных расходов должна быть обеспечена сопоставимость с целью получения результата по операции. Например:

91.1.10 |

Выручка от продажи основных средств |

91.2.10 |

Расходы, связанные с продажей основных средств |

91.2.11 |

Остаточная стоимость проданных основных средств |

91.2.12 |

Дополнительные расходы, связанные с продажей основных средств |

91.2.13 |

НДС по проданным основным средствам |

91.3.00 |

Налоги, отражаемые на счете |

91.3.10 |

Налог на имущество |

91.3.20 |

Налог на рекламу и т.д. |

91.4.00 |

Внереализационные доходы, учитываемые для целей налогообложения Аналитика по видам доходов |

91.5.00 |

Внереализационные расходы, учитываемые для целей налогообложения Аналитика по видам расходов |

91.6.00 |

Внереализационные доходы, не учитываемые для целей налогообложения Аналитика по видам доходов |

91.7.00 |

Внереализационные расходы, не учитываемые для целей налогообложения Аналитика по видам расходов |

91.9.00 |

Сальдо доходов и расходов Аналитика по группам доходов и расходов |

99.3.00 |

Чрезвычайные доходы Аналитика по видам доходов |

99.4.00 |

Чрезвычайные расходы Аналитика по видам расходов |

Составление налоговых регистров по налогу на прибыль

Итак, по информации налоговых регистров выверяют данные для декларирования величины налоговой базы и налога к уплате. Для формирования декларации по налогу на прибыль (ДННП) объединяют сведения о проведенных операциях, суммируют показатели учетной «первички» и систематизируют их в зависимости от отнесения к определенному разделу декларации. При определении налоговой базы за отчетный период необходимо раскрыть процесс формирования итоговых сумм, поэтому по отдельности группируют регистры:

-

доходов от реализации;

-

расходов, уменьшающих эти доходы;

-

внереализационных доходов;

По завершении отчетного периода разница между итоговыми цифрами в этих регистрах позволит определить размер прибыли, т. е. базу, а затем рассчитать налог. При ведении компанией нескольких видов деятельности или же при осуществлении операций с особыми условиями перехода права собственности (со специальным порядком построения налоговой базы) потребуются дополнительные регистры налогового учета по налогу на прибыль.

Пример

Итоговая строка в ОСВ за 3 квартал выглядит следующим образом:

|

Счет |

Содержание операции |

Сальдо на начало года (руб.) |

Обороты за год (руб.) |

Сальдо на конец года (руб.) |

|||

|

Д/т |

К/т |

Д/т |

К/т |

Д/т |

К/т |

||

|

90/1 |

Выручка от реализации продукции с учетом НДС |

3 6000 000 |

3 6000 000 |

На основе этих же данных формируется РНУ. Выглядеть «доходный» регистр по учету ННП может так:

|

Дата |

Содержание операции |

Счет БУ |

Документ – основание |

Сумма в руб. |

|

10.02.2019 |

Реализация изделия 1 |

90/1 |

Накл. от 10.02.2019 № Н-78 |

3 000 000 |

|

23.03.2019 |

Реализация модели 2 |

90/1 |

Акт от 23.03.2019 № КК-784 |

8 000 000 |

|

15.04.2019 |

Реализация изделия 1 |

90/1 |

Накладная от 15.04.2019. № КУ-01 |

5 000 000 |

|

25.05.2019 |

Реализация модели 3 |

90/1 |

Акт от 25.59.2019 № Н96 |

4 000 000 |

|

10.07.2019 |

Реализация изделия 1 |

90/1 |

Накладная от 10.07.2019. № У-121 |

5 000 000 |

|

25.09.2019 |

Реализация модели 2 |

90/1 |

Акт от 25.09.2019 № КН9456 |

5 000 000 |

|

Итого по стр. 010 прил. № 1 Л02 ДННП |

30 000 000 |

Т.е. показатель полученного дохода по РНУ и ОСВ равнозначен и будет внесен в строку 010 приложения № 1 листа 02 Декларации по налогу на прибыль.

Аналогично формируется и регистр по внереализационным доходам.

Далее, бухгалтер составляет РНУ по расходам основной деятельности, указав в них затраты на сырье, зарплату, отчисления с нее, амортизацию ОС, поставляемые энергоресурсы. Основой для заполнения этого регистра служат данные бухучета по счетам 20, 26, 44, 91 и др. Допустим, что в отчетном периоде компания ООО «Лето» не производила расходов, не признаваемых НУ, информация в РНУ будет также соответствовать данным ОСВ:

|

Наименование затрат |

Счет БУ |

Сумма в руб. |

|

Расходы, относящиеся к продажам (прямые): |

||

|

– себестоимость готовой продукции, в том числе: |

43 |

9 000 000 |

|

– сырье |

20 |

6 000 000 |

|

– амортизация ОС |

20 |

400 000 |

|

– зарплата цеховых рабочих |

20 |

1 900 000 |

|

– страховые взносы |

20 |

560 000 |

|

– энергоресурсы |

20 |

200 000 |

|

Итого по стр. 010 прил. № 2 к Л02 ДННП |

18 060 000 |

|

|

Расходы по реализованным покупным товарам (прямые) |

41 |

1 000 000 |

|

Итого по стр. 020 прил. № 2 к Л02 ДННП |

1 000 000 |

|

|

Косвенные расходы: |

||

|

Зарплата АУП |

26 |

500 000 |

|

Отчисления с зарплаты (страховые взносы) |

26 |

150 000 |

|

Содержание административного здания |

26 |

200 000 |

|

Обслуживание оргтехники |

25 |

90 000 |

|

Итого по стр. 040 прил. № 2 к Л02 ДННП |

940 000 |

|

|

Всего за 9 мес. |

20 000 000 |

Этот регистр предприятие формирует на основе данных по продажам – первичной учетной документации с фиксацией каждого факта затрат. Для этих целей разрабатывают аналитические регистры по каждому виду расходов. Мы же представляем сводные налоговые регистры по налогу на прибыль, т.е. те, в которых аналитика уже сформирована по группам и характеристикам затрат.

Далеко не всегда данные бухучета совпадают с НУ – случается, что в компании нормируются какие-либо затраты, например, рекламные. Продолжим пример, продемонстрировав регистр по признаваемым внереализационным расходам фирмы.

Для отражения внереализационных затрат используют ОСВ по сч. 91/2. Допустим, что в компании в т.ч. осуществлялись не принимаемые к НУ расходы:

|

Счет |

Содержание операции |

Сальдо на начало года (руб.) |

Обороты за год (руб.) |

Сальдо на конец года (руб.) |

|||

|

Д/т |

К/т |

Д/т |

К/т |

Д/т |

К/т |

||

|

91/02 |

Расходы по услугам банка РКО |

400 000 |

400 000 |

||||

|

91/02/1 |

Прочие затраты, не признаваемые НУ |

200 000 |

200 000 |

||||

|

Итого |

600 000 |

На базе данных ОСВ составляют регистр по внереализационным расходам за 9 месяцев, но в нем непринимаемые к НУ расходы уже не фигурируют:

|

Наименование затрат |

Документ |

Сумма в руб. |

|

Расходы за РКО за январь – сентябрь 2019 |

Списание с р/с по док. № Н-р4512 |

400 000 |

|

Итого по стр. 200 прил. № 2 к Л02 |

400 000 |

На основе оформленных налоговых регистров по налогу на прибыль, образец которых предложен в данной публикации, в декларацию по ННП в лист 02 расчета налога (Л02) будет внесена построчная информация:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Как сформировать регистры

Как уже упоминалось, закон не устанавливает форму для регистров. Она определяется организацией самостоятельно. Разработанная форма закрепляется в учетной политике. Для этого требуется издать приказ.

Регистры могут разительно различаться по внешнему виду в зависимости от компании. В законе нет ограничений, касающихся формы. Но налогоплательщик должен соблюдать общее правило – в регистрах указываются все сведения, требующиеся для налогового учета. Из предоставленных данных должно быть ясно, как формировалась база под налогообложение.

Данные можно по-разному группировать. Допускается использование таблиц, списков. Однако применяемый инструмент группировки должен быть внесен в учетную политику.

Несмотря на определенную свободу, налогоплательщик должен помнить о ряде ограничений. В частности, в регистре должны присутствовать обязательные реквизиты. Если этих реквизитов нет, регистр будет считаться недействительным.

Особые требования

Помимо обязательных реквизитов, чиновники предусмотрели и перечень специальных требований к ведению и заполнению РНУ ():

- сведения вносятся с соблюдением хронологического порядка, непрерывно;

- аналитический учет раскрывает порядок формирования налоговой базы;

- порядок хранения документации исключает несанкционированный доступ;

- внесение необоснованных коррективов, исправлений и дополнительных записей недопустимо;

- исправления необходимо вносить согласно действующим рекомендациям;

- исправительные записи должны быть заверены ответственным лицом.

Помимо этого, следует помнить, что РНУ являются предметом налоговой тайны. Лица, имеющие доступ к РНУ, несут персональную ответственность за разглашение этих сведений.

Регистр учета операций приобретения имущества и иных активов

Дата операции |

Условия получения актива |

Основание получения актива |

Вид расхода и операции |

Сумма, руб. |

Количество, кг |

Объект учета, с которым связаны расходы |

Основание для признания объекта учета |

08.01 |

Предварительнаяоплата |

Накладная от 08.01 N 6 |

Приобретениетовара (сахар. песок) |

91 000 |

7 000 |

- |

- |

11.01 |

Предварительнаяоплата |

Договор аренды от 08.01 N 1 исчет от 11.01 N 7 |

Получено право на аренду магазина за январь - июнь |

60 000 |

- |

Расходы будущего периода |

Договор аренды и счет арендодателя |

15.01 |

Предварительнаяоплата |

Накладная от 15.01 N 9 |

Приобретениетовара (сахар. песок) |

121 500 |

9 000 |

- |

- |

15.01 |

Предварительнаяоплата |

Счет от 15.01 N 4 |

Оплата затрат на доставку товара |

4 230 |

- |

Расходы на доставку товара |

Акт о выполненных работах от 15.01 N 7 |

21.01 |

Последующая оплата |

Счет от 21.01 N 4 |

Акцептован счет за ремонт холодильной камеры |

12 000 |

- |

Ремонт холодильной камеры (инв. N 26) |

Акт о выполненных работах от 21.01 N 9 |

25.01 |

Последующая оплата |

Выписка из банковскогосчета |

Дано согласие на оплату услугбанка |

300 |

- |

Внереализационныерасходы |

- |

Из регистра видно, что информация об объекте учета приводится не всегда. Она необходима, только если затраты списываются в особом порядке. Например, сведения об объекте учета нужно показывать, если затраты относятся на расходы будущих периодов, на увеличение стоимости основных средств или связаны с ремонтом этих объектов. Если же затраты сразу включаются в состав текущих расходов, то формировать объект учета не нужно.

Исходя из условий примера, предприятие должно заполнить регистр учета расходов на оплату труда. Мы уже говорили, что вместо формы, рекомендованной МНС России, можно использовать расчетную или расчетно-платежную ведомость. Однако рассмотрим и порядок заполнения отдельного налогового регистра (см. табл. 2).

Таблица 2