Создание и учет в обособленном подразделении, находящемся в том же субъекте рф, что и организация, но в другом муниципальном образовании

Содержание:

- Как открыть обособленное подразделение

- Мнение минфина

- Документы для создания филиала или обособленного подразделения

- Налог на прибыль организаций

- Создание уведомления в 1С:Бухгалтерии

- Обособленное производство выделено на отдельный баланс

- Надо – не надо: не гадайте на ромашке

- Сроки и особенности подачи формы С-09-3-2

Как открыть обособленное подразделение

Для открытия ОП потребуется создание внутренней документации. Она включает в себя приказ о создании ОП, подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

Нужно ли регистрировать обособленное подразделение?

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года

Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

Для постановки на учет требуется подать заявление по форме С-09-3-1. Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по форме N С-09-3-2

Резюме.

Открытие подразделения учитывается в налоговой инспекции и других органов. Новая структура должна быть зарегистрирована в установленные сроки, иначе придется оплачивать штраф. Существуют четкие признаки ОП, на основании которых образование получает соответствующий юридический статус. Если все признаки не присутствуют, то сформированная структура не может считаться обособленным подразделением.

Мнение минфина

Министерство считает, что рассмотрение каждого случая потенциального создания подразделения необходимо производить с учетом конкретных обстоятельств и факторов

Специалисты поясняют, что решение вопроса об отсутствии либо наличии признаков такого предприятия должно осуществляться с принятием во внимание существенных условий договоров (предоставления услуг, подряда, аренды и пр.), которые были заключены между организацией и контрагентом. Учитывать следует все фактические обстоятельства, связанные с деятельностью, осуществляемой российскими юридическими лицами

Обособленных подразделений у организации может быть много. Законодательные нормы не содержат никаких ограничений на этот счет.

Документы для создания филиала или обособленного подразделения

Для создания филиала нужно: решение компетентного органа (для ООО/АО – чаще всего это собрание участников/акционеров), Положение о филиале, доверенность на управление филиалом, договор аренды.

В Положении филиала ЮЛ РФ рекомендуется указывать следующие данные:

- наименование ЮЛ;

- наименование филиала;

- адрес местонахождения филиала и адрес места нахождения ЮЛ;

- цели создания филиала;

- виды деятельности филиала;

- порядок управления филиалом.

Можно также указать дополнительные данные:

- что имущество будет выделено на отдельный баланс;

- каким имуществом филиал наделяется.

Для иного ОП нужно, по общему правилу (если иное не предусмотрено уставом), приказ единоличного исполнительного органа, доверенность на управление подразделением, договор аренды.

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

Создание уведомления в 1С:Бухгалтерии

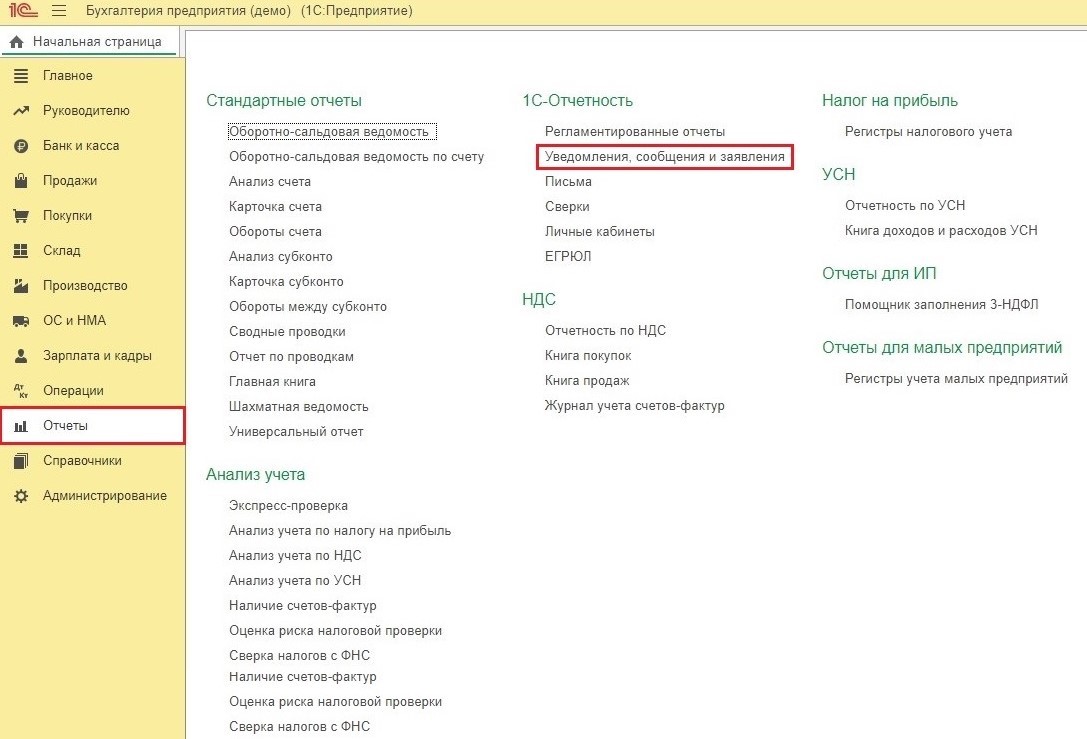

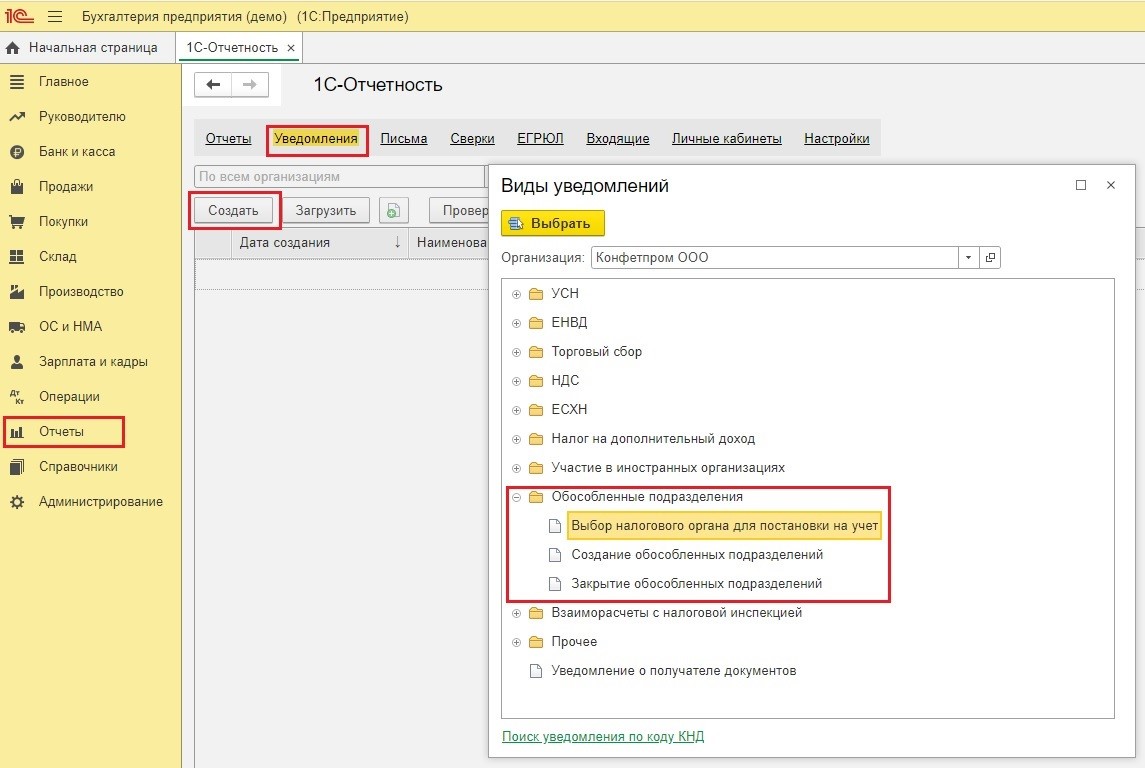

Подробно рассмотрим формирование уведомления в программе «1С:Бухгалтерия» в версии 3.0. Изначально необходимо зайти в раздел «Отчеты» и нажать на гиперссылку «Уведомления, сообщения и заявления».

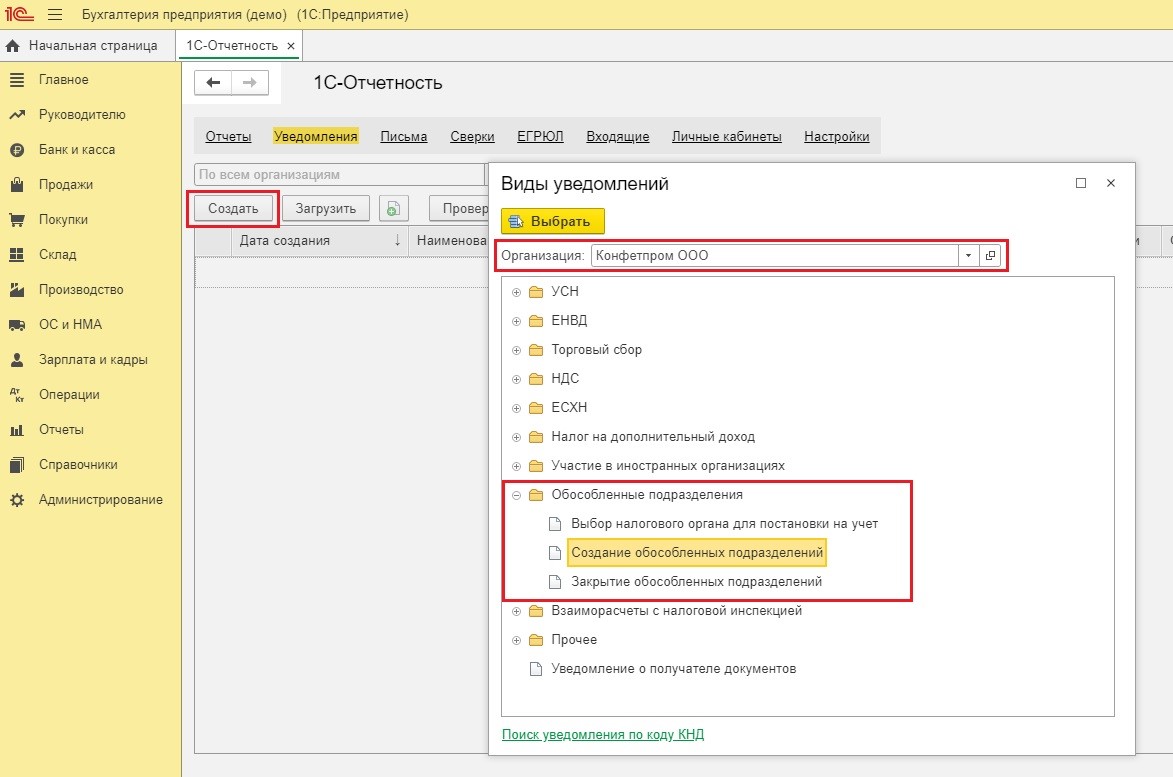

В этом разделе нажать на иконку «Создать» В графе, где указывается организация, которая создает уведомление, автоматически должно выйти название. Далее нужно нажать на плюсик рядом с «Обособленным подразделением» и выбрать пункт «Создать обособленное подразделение».

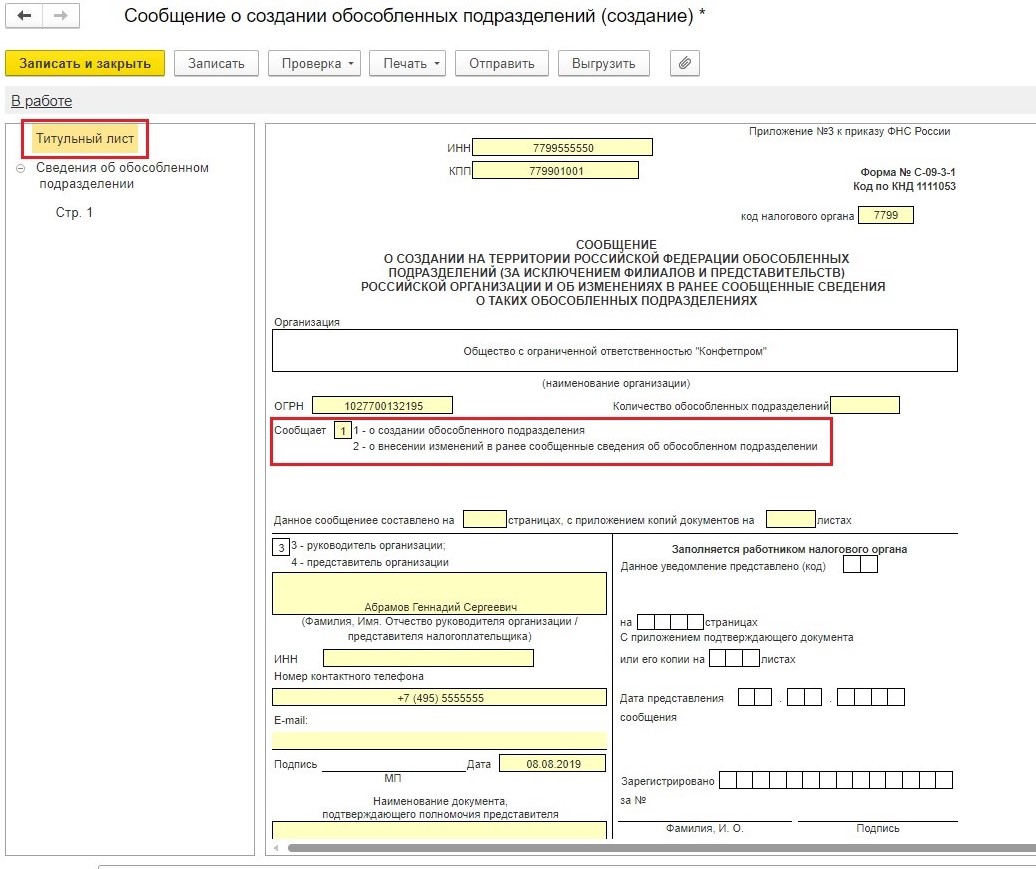

Надо внимательно проверить все данные организации (ИНН/КПП, ОГРН, название организации, код налоговой службы и т.д.) После проверки в графе «Сообщает» нужно выбрать значение, которое подходит для дальнейших действий, либо создать новое обособленное подразделение, либо внести изменение в уже существующее обособленное подразделение.

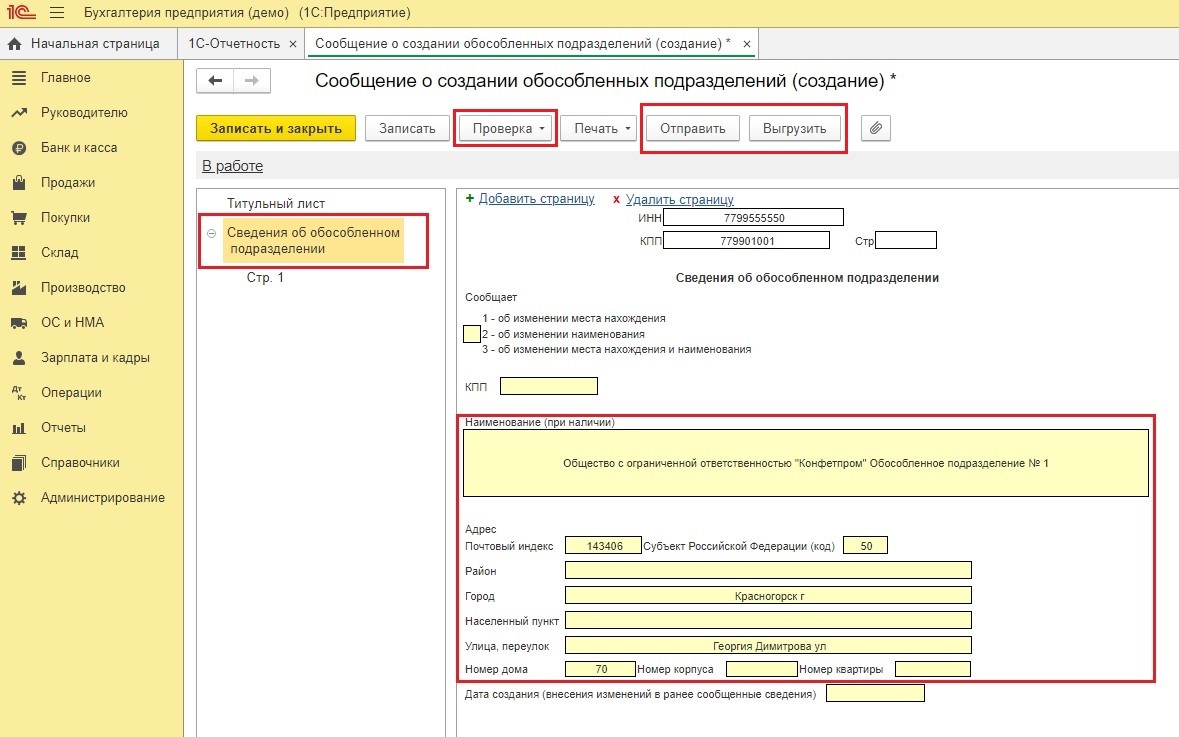

Дальше нужно заполнить вкладку «Сведения об обособленном подразделении». Если подразделение новое, то поля про КПП и про сообщение трогать не надо, они заполняются только тогда, когда вносятся изменения касательно существующего подразделения.

Нужна предельная внимательность при заполнении формы, опытные бухгалтера советуют использовать при заполнении адресный классификатор, такой классификатор запрограммирован и существует в программе.

После заполнения можно сразу отправить отчет в налоговую службу по каналам связи, можно это сделать только в том случае, если в программе есть сервис 1С-Отчетность, если такого сервиса нет, то документ нужно выгрузить в другую программу, созданную специально для отправки различных видов отчетности.

После получения уведомления налоговая служба в промежуток пяти рабочих дней ставит на учет подразделение и устанавливает ему отдельный КПП. Если обособленные подразделения расположены в одном городе, но на территориях разных подразделений налоговых служб, то на учет ставится в любую налоговую инспекцию, на выбор организации.

Для того чтобы в программе правильно это отобразить, необходимо зайти в раздел «Отчеты», выбрать пункт «Уведомления, сообщения и заявления», нажать «Создать», далее «Виды уведомлений», после «Обособленные подразделения» и «Выбор налогового органа». Далее заполнить форму и готовое уведомление направить в налоговую инспекцию.

Бывают случаи, когда нужно закрыть подразделение. Для этого, в срок трех дней после того, как организация приняла решение, нужно направить в налоговую уведомление по форме С-09-3-2.

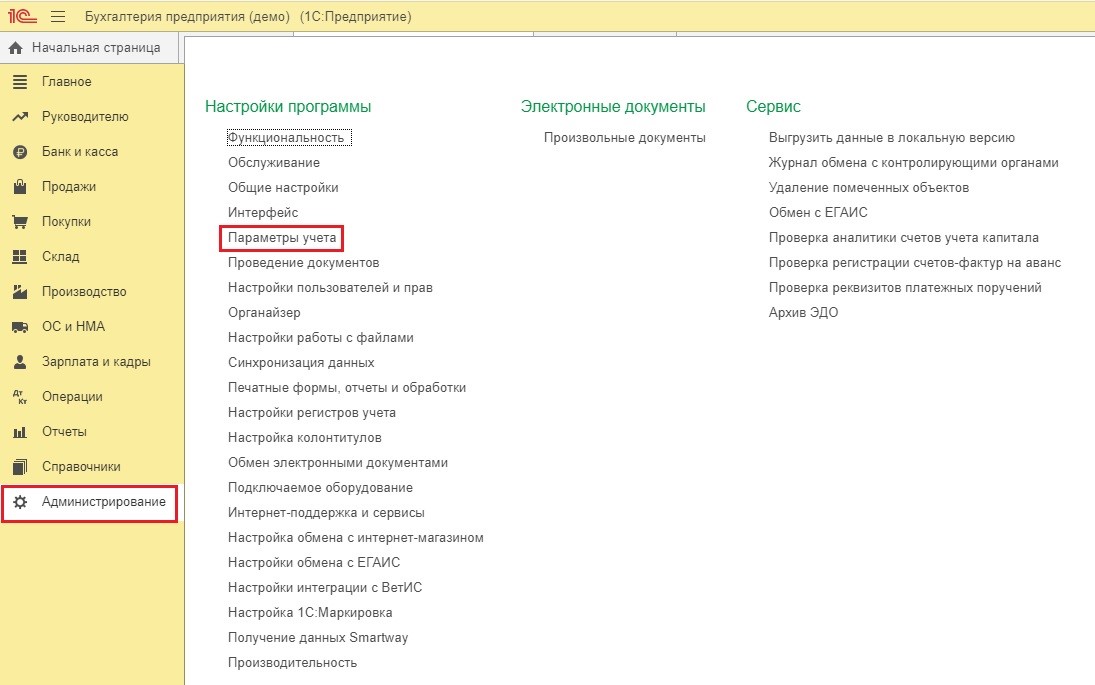

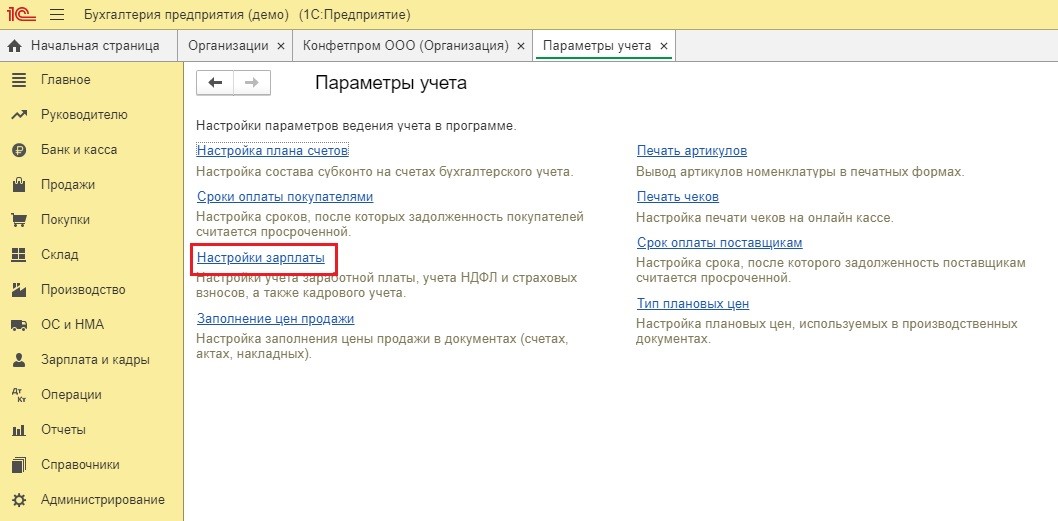

После присвоения подразделению КПП нужно отделить в программе подразделение, для этого выполняется ряд действий. «Администрирование» — «Параметры учета».

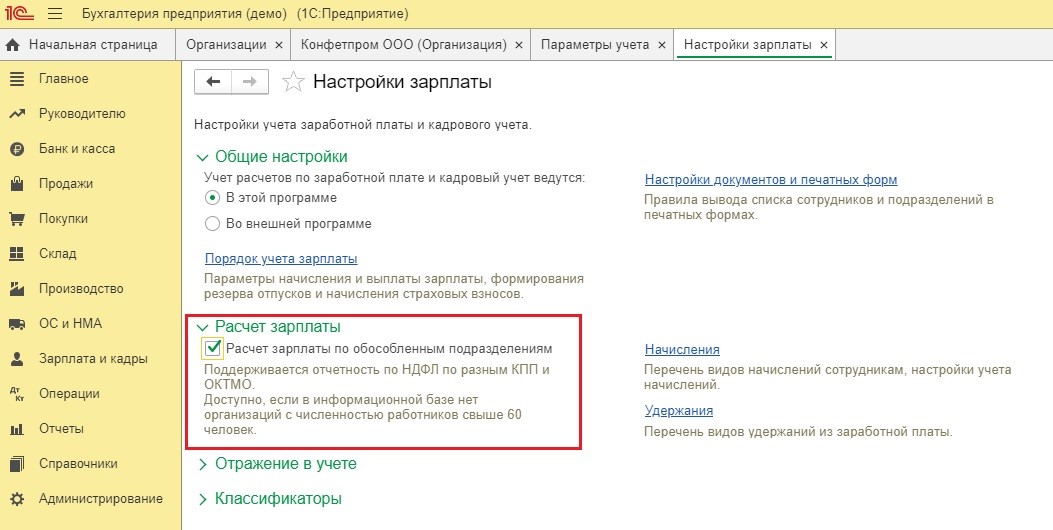

Нажать на раздел «Настройки заработной платы»

Установить галочку рядом с «Расчеты заработной платы по обособленным подразделениям».

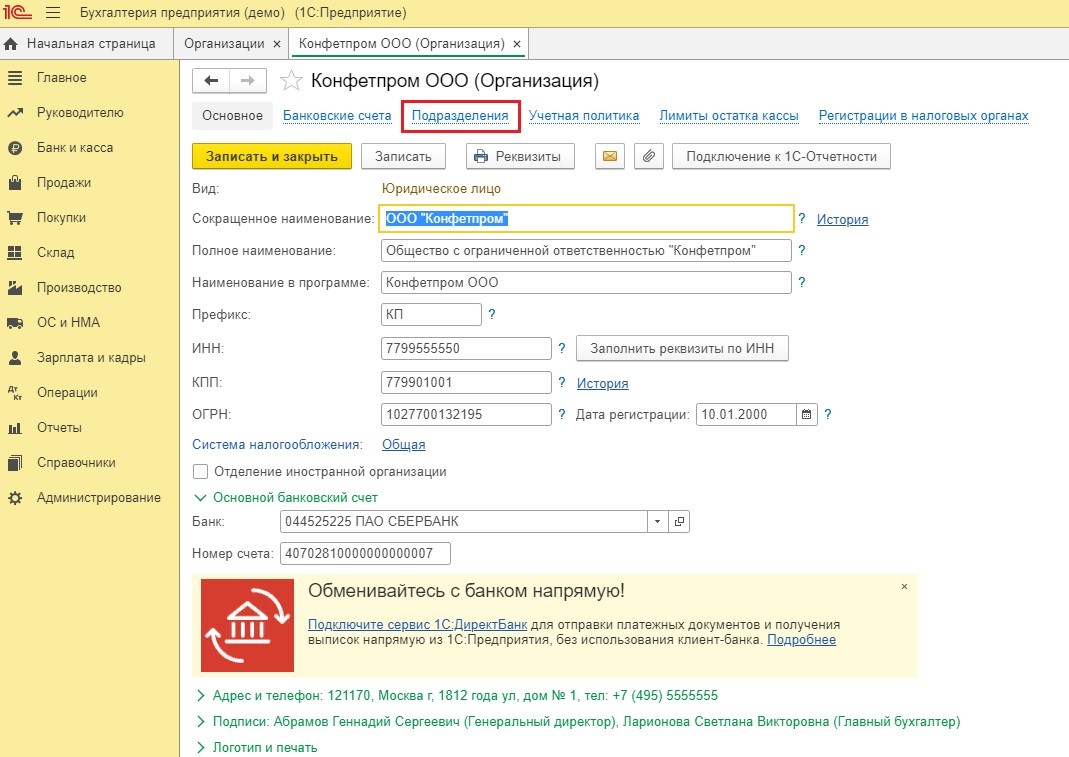

Открыть раздел «Главное» и нажать «Организации»

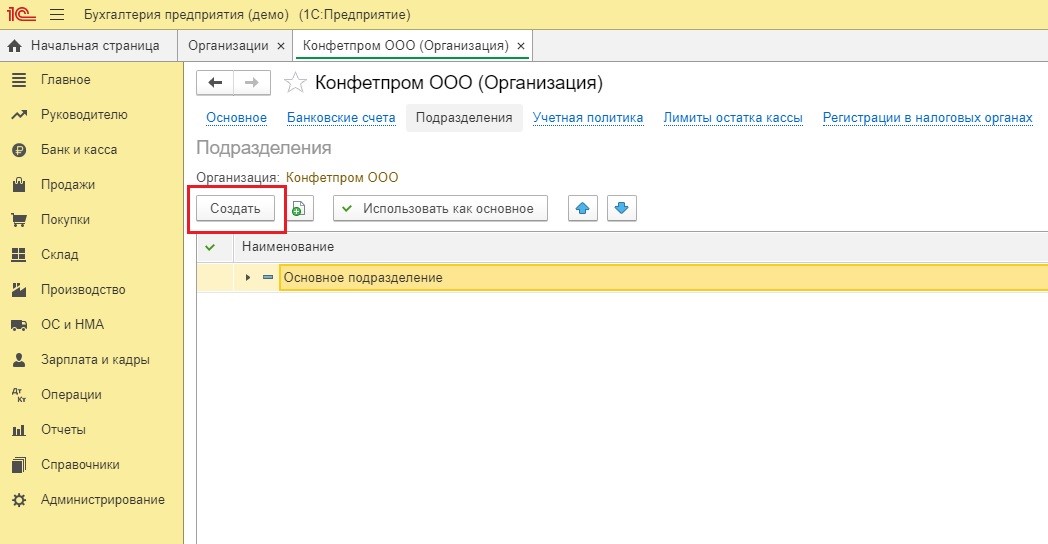

Из всех организаций нужно выбрать подходящую и кликнуть на «Подразделения».

После в пункт «Создать» без ошибок заполнить все данные, которые принадлежат новому подразделению.

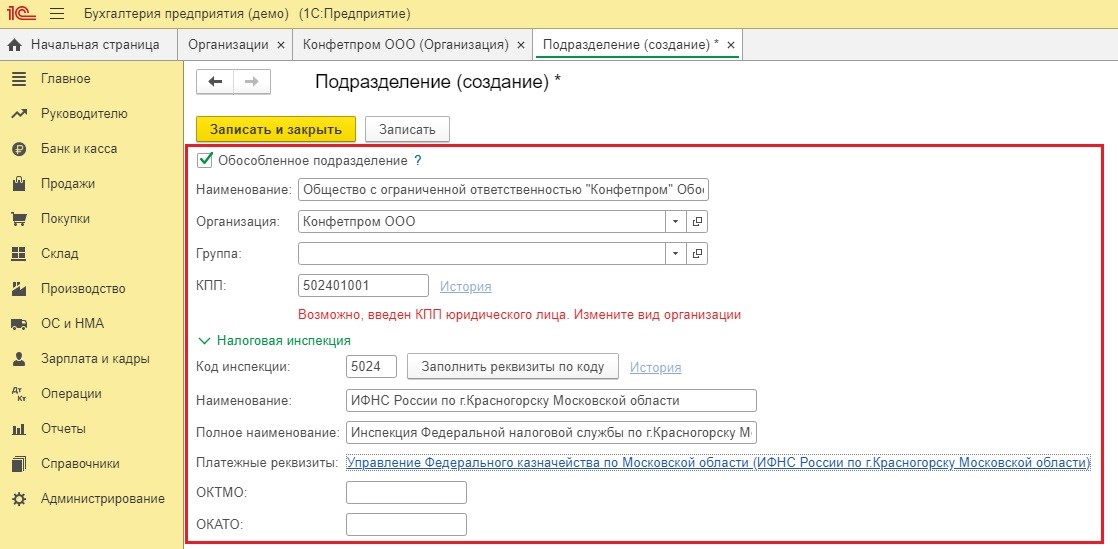

Установить галочку рядом с разделом «Обособленное подразделение» и без ошибок заполнить все данные, которые принадлежат новому подразделению. Для легкого заполнения указывается КПП и нажимается на пункт «Заполнить реквизиты по коду» далее программа сама заполняет всю информацию по подразделению, нужно будет только внести ОКТМО и ОКАТО.

В настоящее время большим количеством подразделений сложно кого-то удивить, а там где много подразделений и штат сотрудников ,скорее всего, большой. Для облегчения ведения бухгалтерского учета именно таких организаций, разработали специальную программу «1С Бухгалтерия КОРП». Такая программа специализируется на учете организаций с большим количеством работников и с большим числом подразделений. Учет в программе полностью автоматизирован, а это значительно не только упрощает ведение бухгалтерского учета, но и экономит огромное количество времени бухгалтера и сводит допустимые ошибки в заполнении данных к минимальной отметке.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Особенности учета операций по договорам ГПХ в программах 1С

Единовременные пособия за счет ФСС в 1С: Бухгалтерии

Обособленное производство выделено на отдельный баланс

При выделении обособленного подразделения на отдельный баланс Инструкция по применению Плана счетов рекомендует использовать счет 79 «Внутрихозяйственные расчеты». На нем учитываются расчеты по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по управленческой деятельности, по оплате труда работников подразделений. Между тем одного рекомендательного Плана счетов недостаточно, чтобы обосновать проводки по расчетам головного и обособленного подразделений.

В ст. 21 Закона о бухгалтерском учете в числе регулирующих бухгалтерский учет документов названы стандарты экономического субъекта, которые предназначены для упорядочения организации и ведения бухгалтерского учета там, где существуют законодательные пробелы. Однако сами внутренние стандарты также должны быть на чем-то основаны. В нашем случае для этого вполне подойдет любой вызывающий доверие справочник корреспонденции счетов бухгалтерского учета. На его основе можно разработать стандарт экономического субъекта, устанавливающий порядок отражения расчетов с обособленными подразделениями.

Пример 2. Производственное обособленное подразделение выделено на отдельный баланс. В стоимость продукции включаются как прямые расходы обособленного подразделения, так и часть косвенных (общепроизводственных) затрат. Общехозяйственные расходы списываются в уменьшение продаж и не передаются подразделению для включения в цену продукции. Все остальные условия примера 1 сохраняются.

Корреспонденция счетов в учете обособленного подразделения будет выглядеть следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|

Получены сырье и материалы со склада организации <*> |

10 |

79-1 |

|

Отпущены сырье и материалы в производство |

20 |

10 |

|

Начислена зарплата работникам обособленного подразделения |

20 |

70 |

|

Начислены страховые взносы с заработной платы |

20 |

69 |

|

Отражены иные затраты, включаемые в себестоимость продукции |

20 |

60 |

|

Переданы все задолженности «обособки» головному офису <**> |

60, 70, 69 |

79-2 |

|

Отражена часть общих затрат, относящихся к выпуску продукции |

25 |

79-1 |

|

Включены общепроизводственные затраты в оценку продукции |

43 |

25 |

|

Отражен выпуск готовой продукции подразделением |

43 |

20 |

|

Передана продукция из «обособки» на склад организации |

79-1 |

43 |

<*> На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.<**> На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

Корреспонденция счетов в учете головного офиса предприятия будет выглядеть так:

|

Содержание операции |

Дебет |

Кредит |

|

Поступили сырье и материалы на склад организации |

10 |

60 |

|

Переданы сырье и материалы со склада организации в «обособку» |

79-1 |

10 |

|

Отражены общепроизводственные затраты предприятия |

60, 70, 69 |

25 |

|

Передана часть названных затрат обособленному подразделению |

79-1 |

25 |

|

Получена продукция «обособки» на склад организации |

43 |

79-1 |

|

Переведены все задолженности «обособки» на головной офис |

79-2 |

60, 70, 69 |

|

Погашены все задолженности обособленного подразделения |

60, 70, 69 |

51 |

|

Отражена реализация произведенной «обособкой» продукции |

62 |

90 |

|

Начислен НДС с реализации готовой продукции |

90 |

68 |

|

Списана стоимость готовой продукции в уменьшение продаж |

90 |

43 |

|

Определен финансовый результат от продажи продукции |

90 |

99 |

Выделение подразделения на отдельный баланс предпочтительнее, поскольку в учете головного офиса уменьшается количество проводимых операций, так как часть из них забирает на себя обособленное подразделение, что, однако, не снимает с центральной бухгалтерии обязанностей по контролю за ведением учета в выделенной на отдельный баланс «обособке». Для этого проводятся периодические внутренние проверки всех обособленных подразделений, в том числе мониторинг состояния документооборота между ними и головным офисом.

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Сроки и особенности подачи формы С-09-3-2

Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала. Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и форму Р14001.

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.