Незавершенное производство в бухгалтерском учете

Содержание:

- Учет отгрузки и реализации продукции (услуг и работ)

- Бухучет

- Основные этапы складского учета

- Учет произведенной продукции по нормативной себестоимости

- Проводки по себестоимости продукции в бухучете

- Проводки

- Выпуск продукции: проводки

- Выпуск продукции

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Учет готовой продукции

- Как ведется учет производственных затрат

- Операции по учету ГП

- Реализация готовой продукции: проводки

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Бухучет

В бухучете готовую продукцию, переданную на склад, отражайте по фактической себестоимости (п. 5 ПБУ 5/01, п. 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Фактическая себестоимость будет равна сумме расходов, связанных с изготовлением готовой продукции, собранных на счетах учета затрат (20, 23, 29) (п. 7 ПБУ 5/01).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в бухучете одним из двух способов:

по фактической производственной себестоимости;

по нормативной себестоимости.

Выбранный вариант учета затрат отразите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Это предусмотрено пунктом 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если учет готовой продукции ведется по фактической себестоимости, сделайте в учете проводку:

Дебет 43 Кредит 20 (23, 29)– оприходована готовая продукция в сумме фактических затрат.

Фактическую себестоимость изготовленной продукции формируйте в конце отчетного месяца, когда будут определены все затраты на производство продукции (прямые и косвенные).

При использовании нормативного способа учета затрат в течение месяца изготовленная продукция приходуется на склад (списывается со склада) по учетным ценам. Нормативная себестоимость единицы готовой (отгруженной) продукции устанавливается, как правило, еще до начала ее производства (реализации) на длительный период. Использование нормативного способа калькулирования затрат эффективно при массовом производстве продукции, большей номенклатуре и значительном количестве операций, необходимых для изготовления единицы продукции (п. 205 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Существует два варианта калькулирования затрат по нормативной себестоимости:

с использованием отдельных субсчетов, открытых к счету 43 «Готовая продукция» (Инструкция к плану счетов);

с использованием счета 40 «Выпуск продукции (работ, услуг)» (Инструкция к плану счетов).

Выбранный вариант калькулирования затрат нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 25, 26, 60, 69, 70, 71) – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 20 – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – сторно. Выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость больше нормативной);

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость меньше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

При втором способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 40 Кредит 20 – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 40 субсчет «Нормативная стоимость готовой продукции» – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

Такой порядок предусмотрен в пунктах 205 и 206 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

Основные этапы складского учета

Под складом понимают помещение, которое специально предназначено для хранения товарных и материальных запасов организации. Также склад может выступать в качестве торгового объекта, с которого осуществляется реализация и отгрузка продукции.

Процесс складской переработки товаров и материалов состоит из нескольких этапов:

- Подготовка к приемке товаров и его последующая приемка.

- Размещение товаров и организация их хранения.

- Отпуск товаров (в том числе его предварительная подготовка).

Приемка ТМЦ осуществляется исходя из их фактического количества, качества и комплектности. Основанием для поступления товара может быть накладная (если товар приобретен или поступил из собственного производства) или акт приема-передачи (при поступлении товара на хранение или для продажи третьим лицам по договору комиссии).

С ТМЦ, которые находятся на складе, могут осуществляться как торговые, так и не связанные с продажей операции. К торговым операциям относят расфасовка, сортировка, упаковка ТМЦ, а также прочие мероприятия, проводимые в качестве подготовки товаров к реализации. Кроме торговых операций, на складе также проводят переоценку и инвентаризацию товара.

На завершающем этапе осуществляется отпуск товара со склада. Отгрузка ТМЦ, как правило, осуществляется при реализации конечному покупателю или в розничную торговую сеть, но также возможно перемещение ТМЦ внутри организации (товары для целей внутреннего потребления).

Учет произведенной продукции по нормативной себестоимости

Какой же проводкой отражать нормативную себестоимость произведенной продукции? Для выполняемой в момент выпуска проводки — из основного производства выпущена готовая продукция — существует два варианта ее корреспонденции (выбор из этих вариантов отражается в учетной политике):

- с прямым соотнесением счета учета затрат основного производства (счет 20) и счета 43, предназначаемого для учета готовой продукции;

- с использованием промежуточного счета 40, функционирующего только в течение месяца и обязательно закрывающегося после его завершения.

В первом случае проводка будет выглядеть как Дт 43 Кт 20, а во втором — Дт 43 Кт 40. То есть при первом варианте списание в течение месяца будет приводить к возникновению промежуточных красных остатков на счете 20. Второй же вариант счет 20 не затрагивает.

При любом из вариантов каждый вид созданного продукта по нормативной себестоимости (или иной учетной цене) и в фактической количественной оценке отразится на счете 43. В случае осуществления отгрузки в месяце производства на основании этих показателей по дебету счета 90 будет показана себестоимость реализованной продукции: Дт 90 Кт 43.

Проводки по себестоимости продукции в бухучете

Себестоимость продукции — это измеренные в денежном выражении затраты предприятия на ее выпуск и продажу (рис. 1.). Без расчета и анализа себестоимости невозможно принятие эффективных управленческих решений на всех уровнях. Рассмотрим какие бывают виды себестоимости и типовые проводки по учету.

Показатели себестоимости могут быть плановыми и фактическими. Плановые рассчитываются на основе плановых норм расхода ресурсов. Фактические определяются после того, как все расходы были понесены по факту.

Виды себестоимости

В зависимости от последовательности формирования разделяют себестоимость:

- операционную, или технологическую;

- цеховую;

- производственную;

- полную.

Технологическая

Технологическая себестоимость служит для определения сравнительной экономической эффективности в ходе выбора наиболее эффективного из нескольких вариантов обновления технологий, и включает затраты по всем технологическим операциям с изделием. Она формируется на счете 20 без учета общецеховых и общепроизводственных расходов.

Цеховая

Цеховая себестоимость, помимо технологической, включает затраты по организации и управлению работы цеха, которые нельзя четко отнести на определенный вид продукции. Эти затраты накапливаются на счете 25 и ежемесячно распределяются по видам продукции при расчете их цеховой, производственной и полной себестоимости.

Производственная

Производственная себестоимость, кроме цеховой, включает расходы по управлению предприятием (общехозяйственные расходы), которые скапливаются на счете 26 и также ежемесячно списываются на отдельные виды продукции.

Полная

В полную себестоимость, помимо производственной себестоимости, включаются еще внепроизводственные расходы, связанные с реализацией продукции.

По экономической сущности различают себестоимость, определяемую по экономическим элементам, или же по калькуляционным статьям.

С помощью суммирования затрат по экономическим элементам нельзя определить расходы на производство конкретного изделия, поэтому для определения себестоимости отдельных видов продукции используют статьи калькуляции.

Отражение себестоимости на продукции

В общем виде себестоимость продукции формируется с помощью следующих проводок:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 02, 10, 16, 70, 69, 71, 60, 76, 28, 21, 29, 79, 23, 25, 26 | Накоплены фактические расходы основных цехов | 10000 | Справка-расчет |

Проводки по выпуску готовой продукции

Выпуск готовой продукции может быть учтен бухгалтерией по фактической или нормативной себестоимости. В первом случае списание идет напрямую на счет 43. При использовании счета 40 составляются две проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 43 | 20, 23, 29 | Оприходована готовая продукция основных, вспомогательных и обслуживающих цехов и подразделений по фактической себестоимости | 10000 | Справка-расчет, акт выпуска готовой продукции |

| 40 | 20, 23, 29 | Списывается фактическая себестоимость готовой продукции основных, вспомогательных и обслуживающих подразделений и цехов | 10000 | Справка-расчет, акт выпуска готовой продукции |

| 43 | 40 | Списана нормативная себестоимость готовой продукции (плановая) | 10200 | Справка-расчет |

Как отразить в проводках продажу готовой продукции

При бухгалтерском учете без использования счета 40 фактическую себестоимость выпуска продукции списывают на счет 90.02. Если используют счет 40 для учета готовой продукции по ее нормативной себестоимости, то составляют еще одну проводку для корректировки отклонений фактической себестоимости от плановой.

http://saldovka.com/provodki/proizvodstvo/sebestoimost-produktsii.html

Проводки

Проводки по 43 счету означают его корреспонденцию с другими счетами. До дебету 43 счет корреспондирует с:

- Основным производством (20);

- Вспомогательными производствами (23);

- Обслуживающими производствами (29);

- Выпуском продукции (40);

- Внутрихозяйственными расчетами (79);

- Уставным капиталом (80);

- Прочими доходами и расходами (91).

По кредиту 43 счет корреспондирует с:

- Материалами (10);

- Основным производством (20);

- Вспомогательными производствами (23);

- Общепроизводственными расходами (25);

- Общехозяйственными расходами (26)

- Браком в производстве (28);

- Расходами на продажу (44);

- Отгруженными товарами (45);

- Расчетами с дебиторами и кредиторами (76);

- Внутрихозяйственными расчетами (79);

- Уставным капиталом (80);

- Продажами (90);

- Недостачей и потерей от порчи ценностей (94);

- Расходами будущие периоды (97);

- Прибылью и убытками (99);

Схема, показывающая формирование фактической стоимости ГП

Выпуск продукции: проводки

Произведенная продукция является частью производственных запасов компании и должна быть реализована.

Выпуск ГП может учитываться по себестоимости:

- фактической (на сч. 43 «ГП»);

- нормативной (с применением сч. 40 «Выпуск ГП»).

Учет по фактической себестоимости зачастую осуществляется при выпуске предприятием однородной продукции с небольшим количеством номенклатурных единиц. На сч. 43 собираются все реально понесенные затраты (материалы, сырье, зарплата цехового персонала, износ оборудования, стоимость энергоресурсов, общепроизводственные расходы и др.). Документальное оформление выпуска готовой продукции – акт выпуска ГП. Производство ГП и ее движение внутри компании оформляется проводками:

Выпуск продукции

Согласно условию задачи необходимо отразить операцию выпуска готовой продукции по фактической себестоимости для продукции №1. Фактическая себестоимость после распределения косвенных расходов может быть определена как дебетовый остаток по счету 20 «Основное производство». В нашем примере для учета затрат на производство продукции №1 используется счет 20.1 «Основное производство продукции №1». После выполнения предыдущего пункта, как можно увидеть выше, остаток по этому счету составляет 16100 руб., причем 100 руб. из них — это начальный остаток по незавершенному производству на начала месяца, а 16000 руб сумма фактических затрат (прямых 1000 руб. и косвенных 3000 руб. + 12000 руб., после распределения).

Т.о., согласно условию задачи происходит выпуск всей продукции с учетом начального остатка, значит, фактическая себестоимость произведенной продукции будет равна 16100 руб.

Бухгалтерские проводки по выпуску готовой продукции

Бухгалтерские проводки по выпуску готовой продукции по фактической себестоимости будут выглядеть следующим образом:

Дт 43.1 «Готовая продукция №1» 16100,00 руб.

Кт 20.1 «Основное производство продукции №1» 16100,00 руб.

3

Поступление материалов в программе 1С Бухгалтерия 8.3

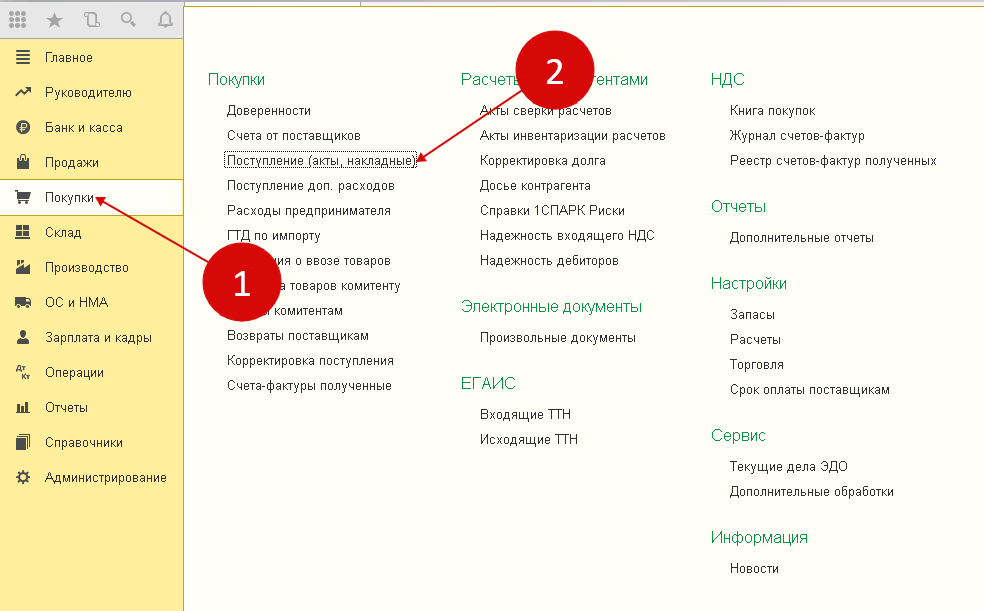

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

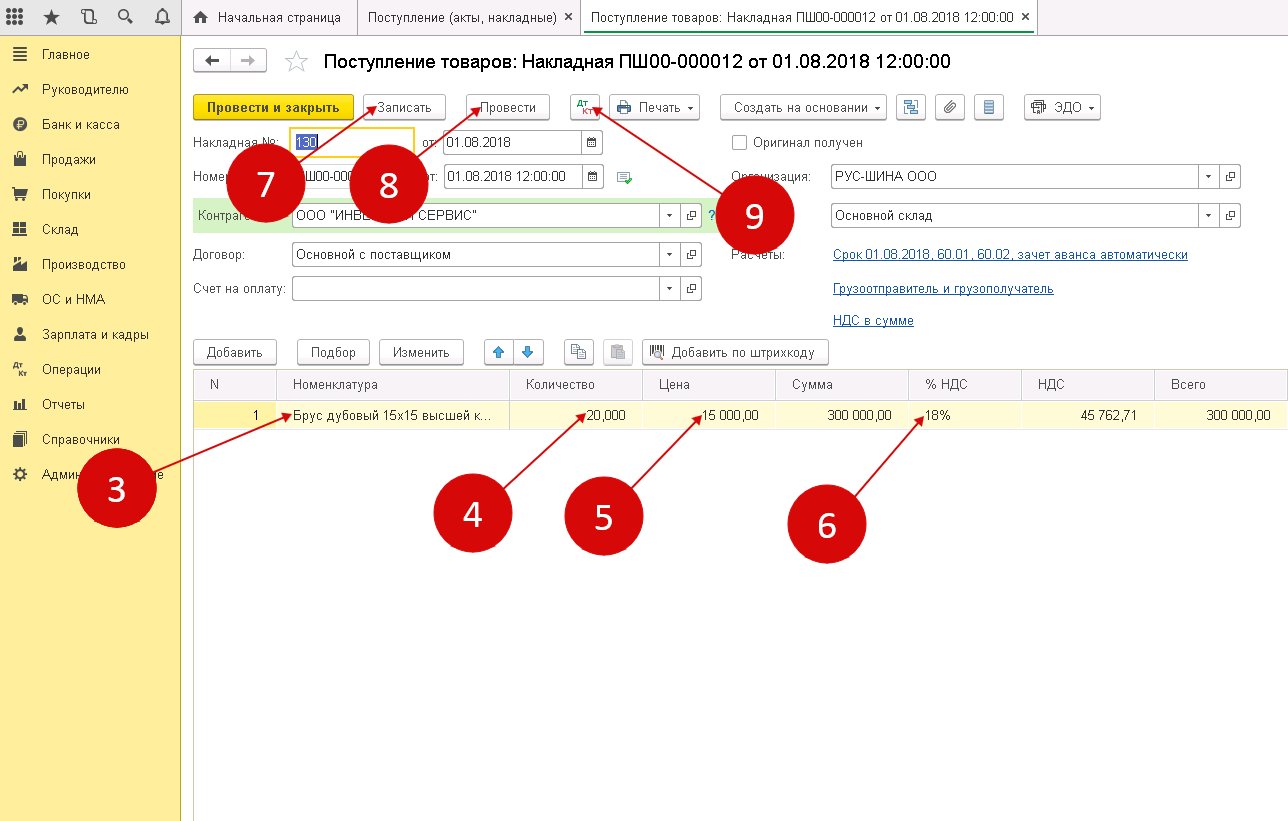

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

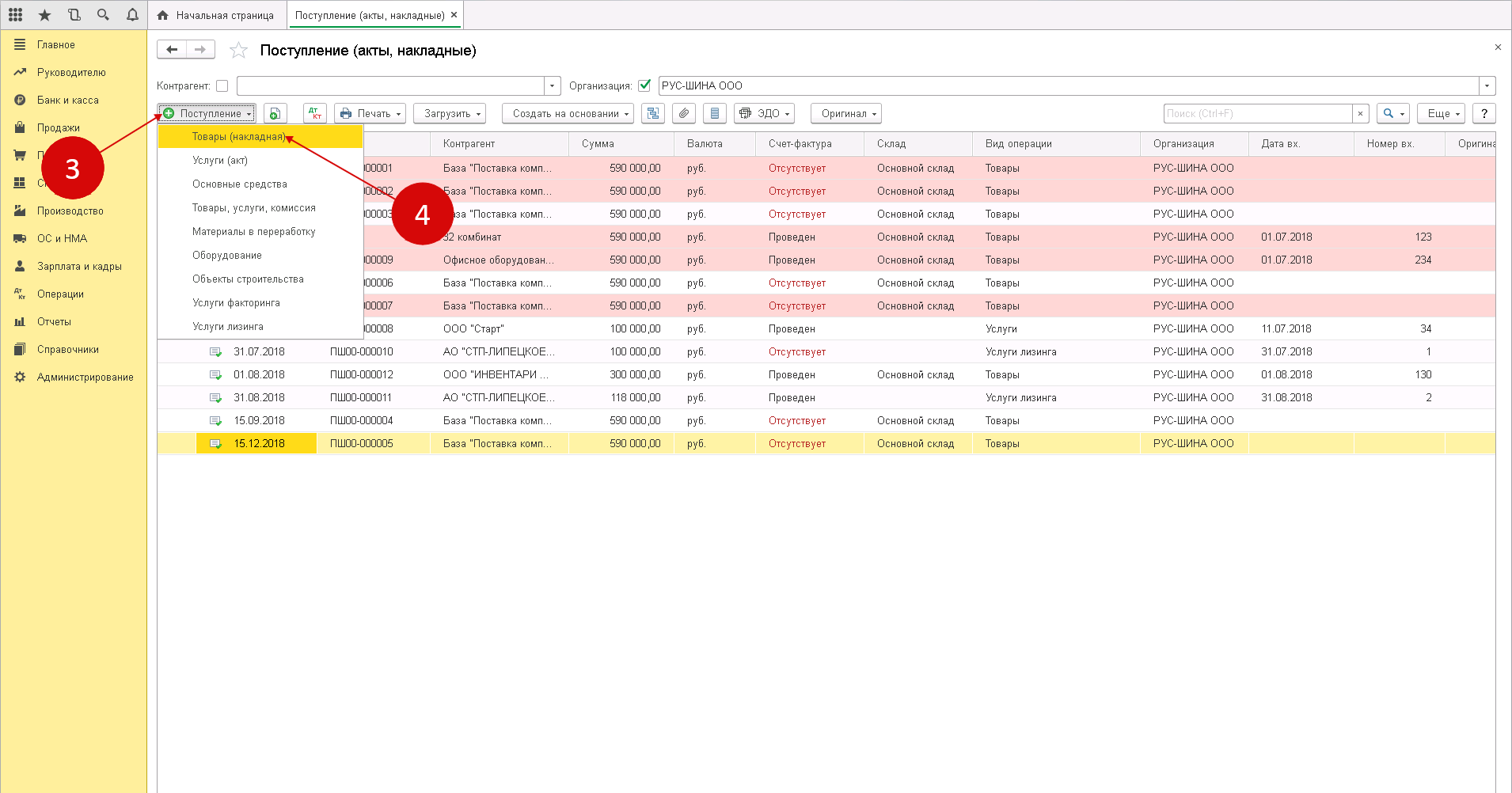

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

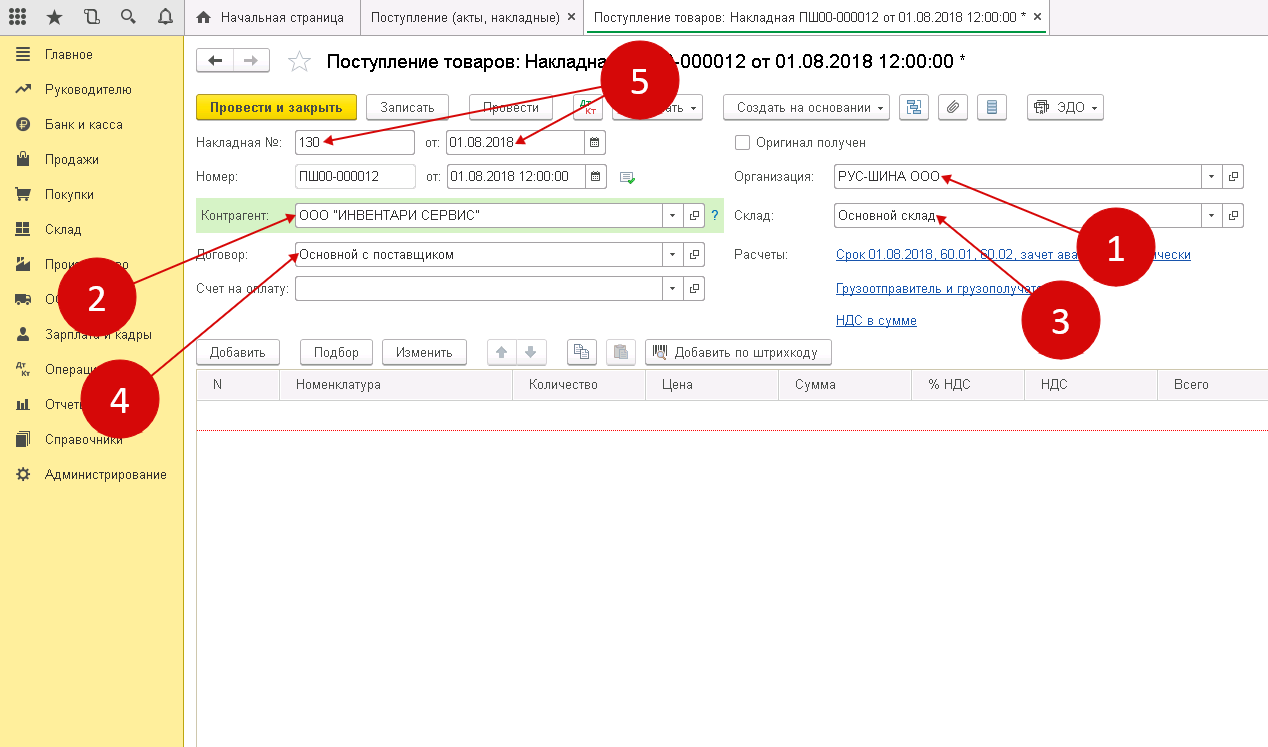

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

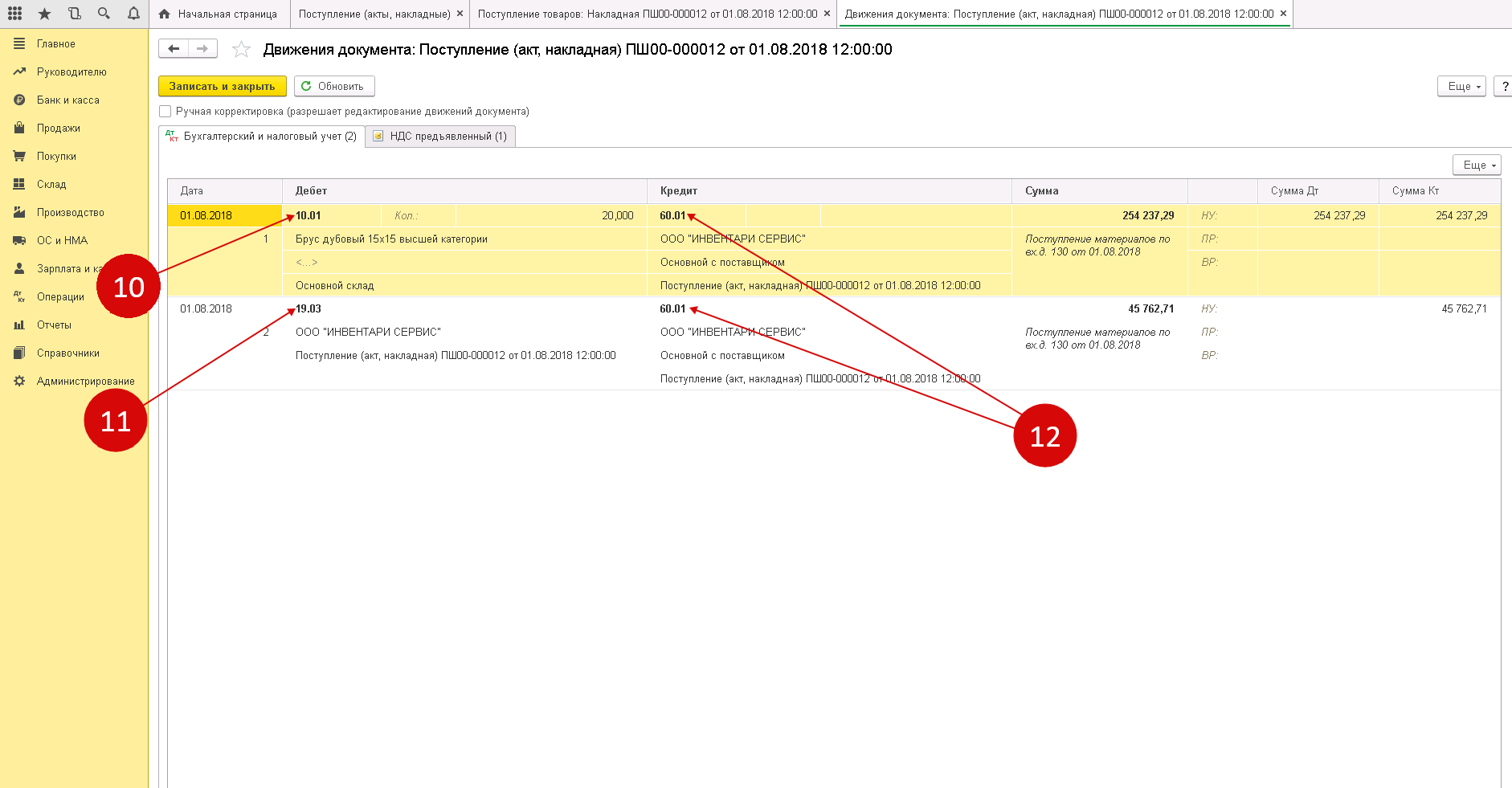

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

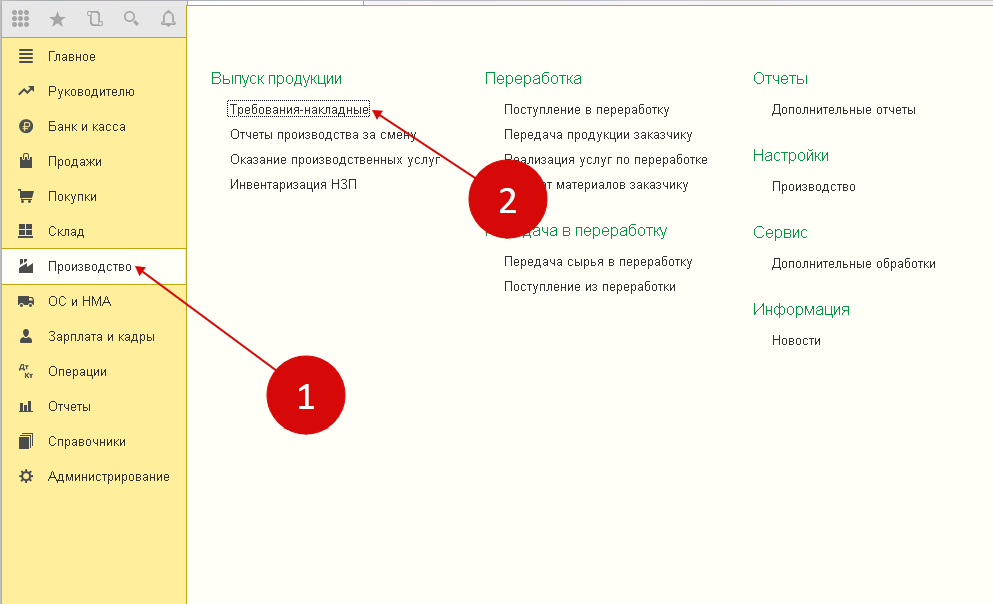

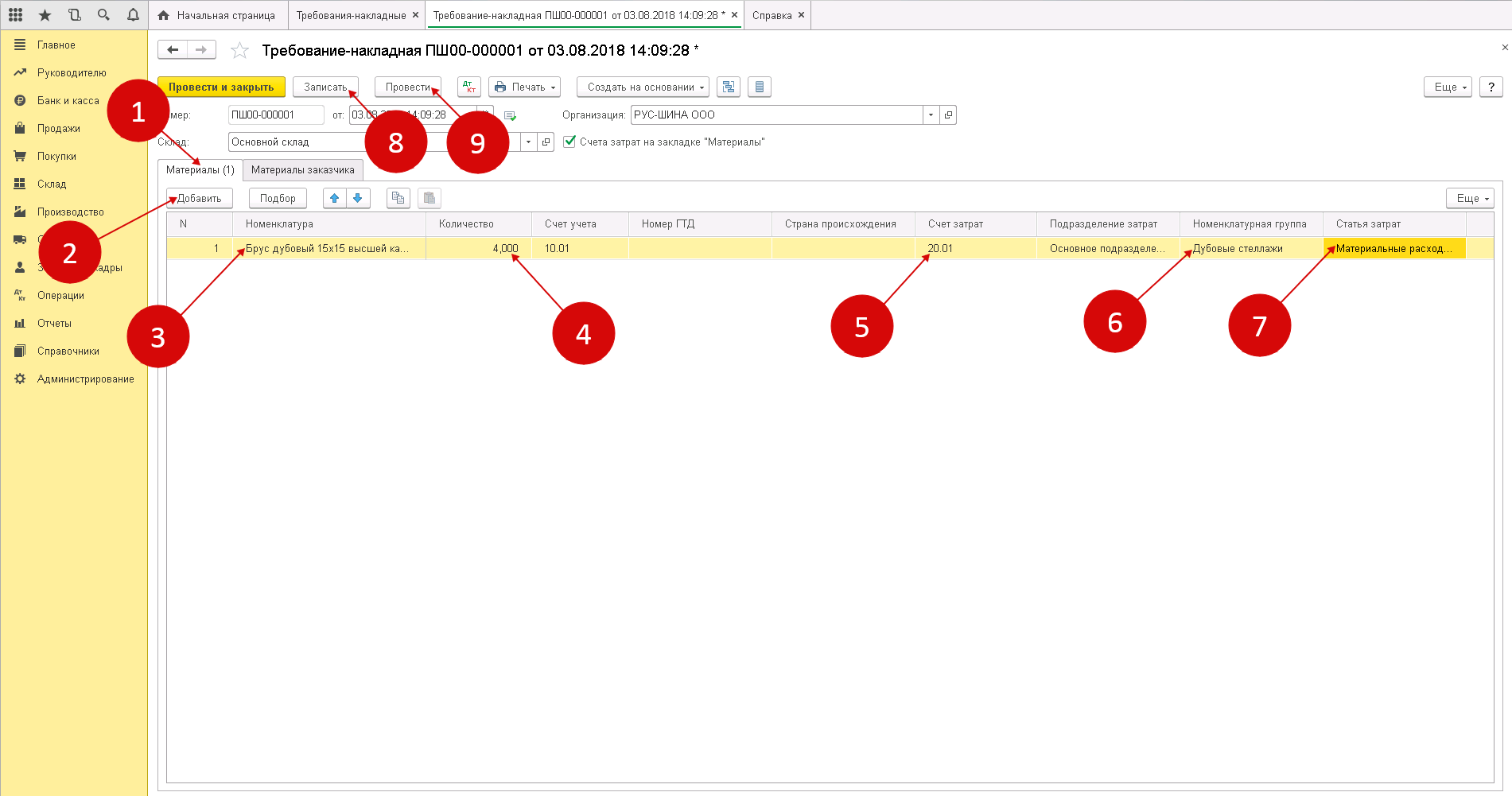

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

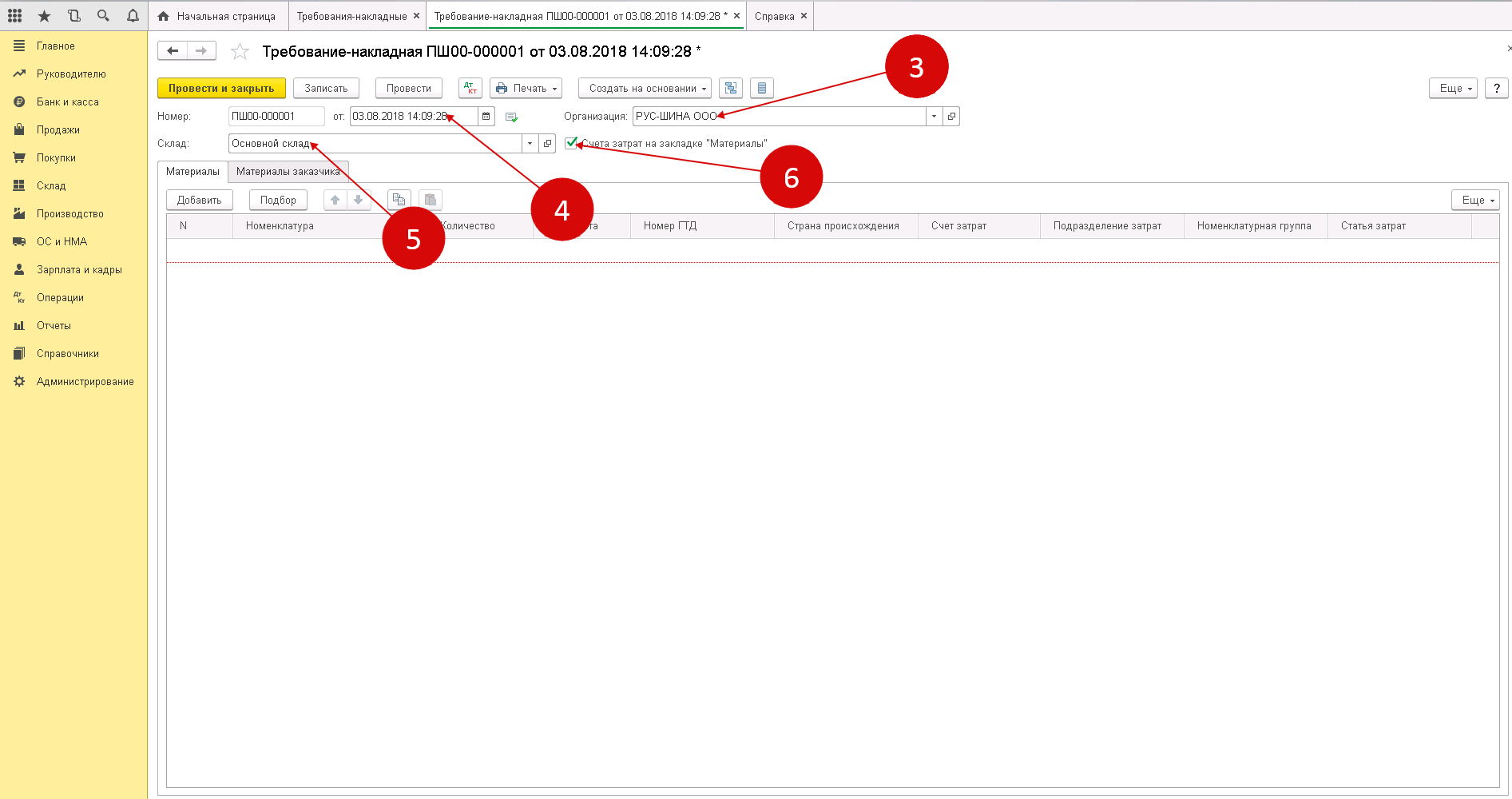

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

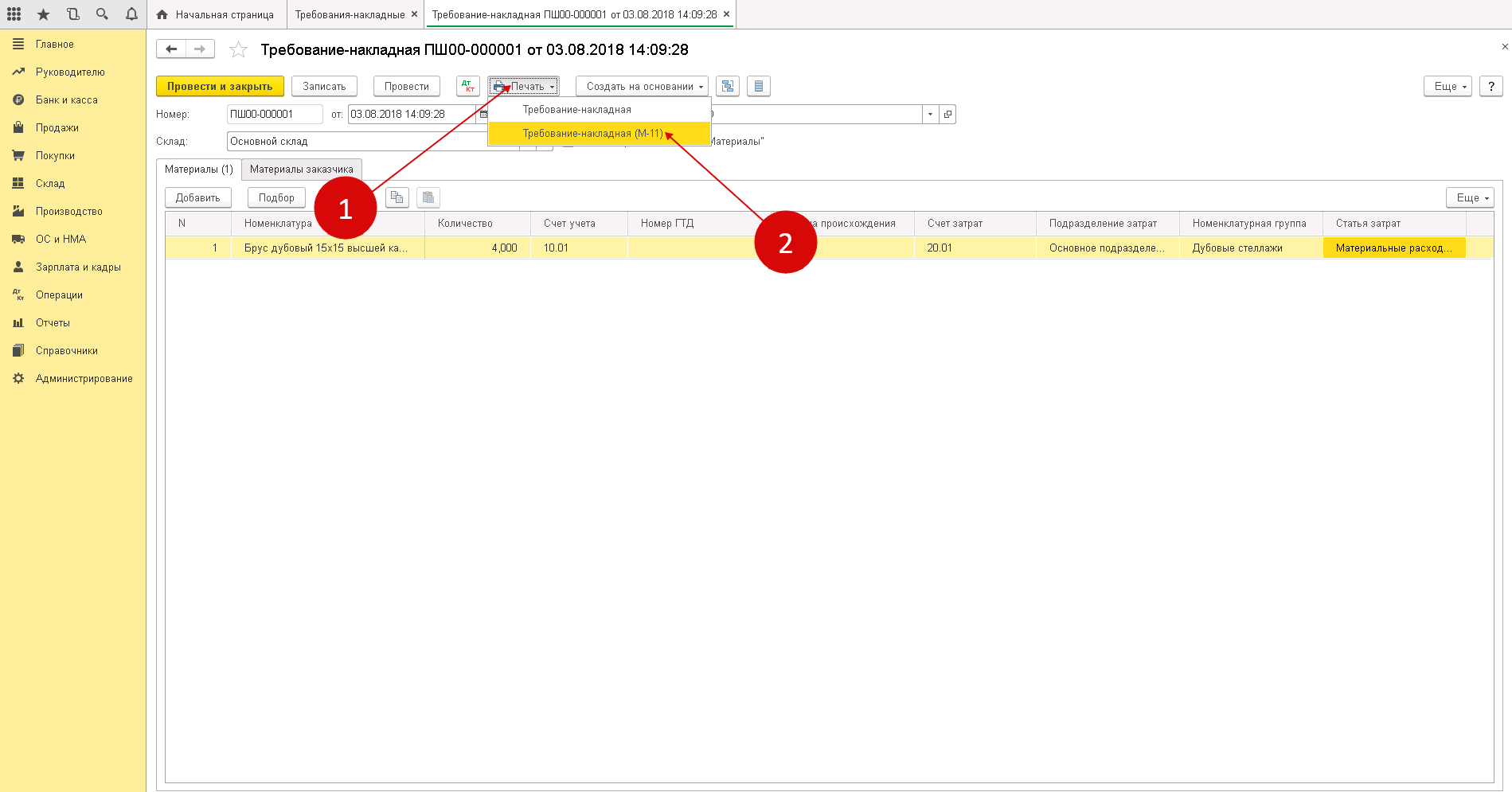

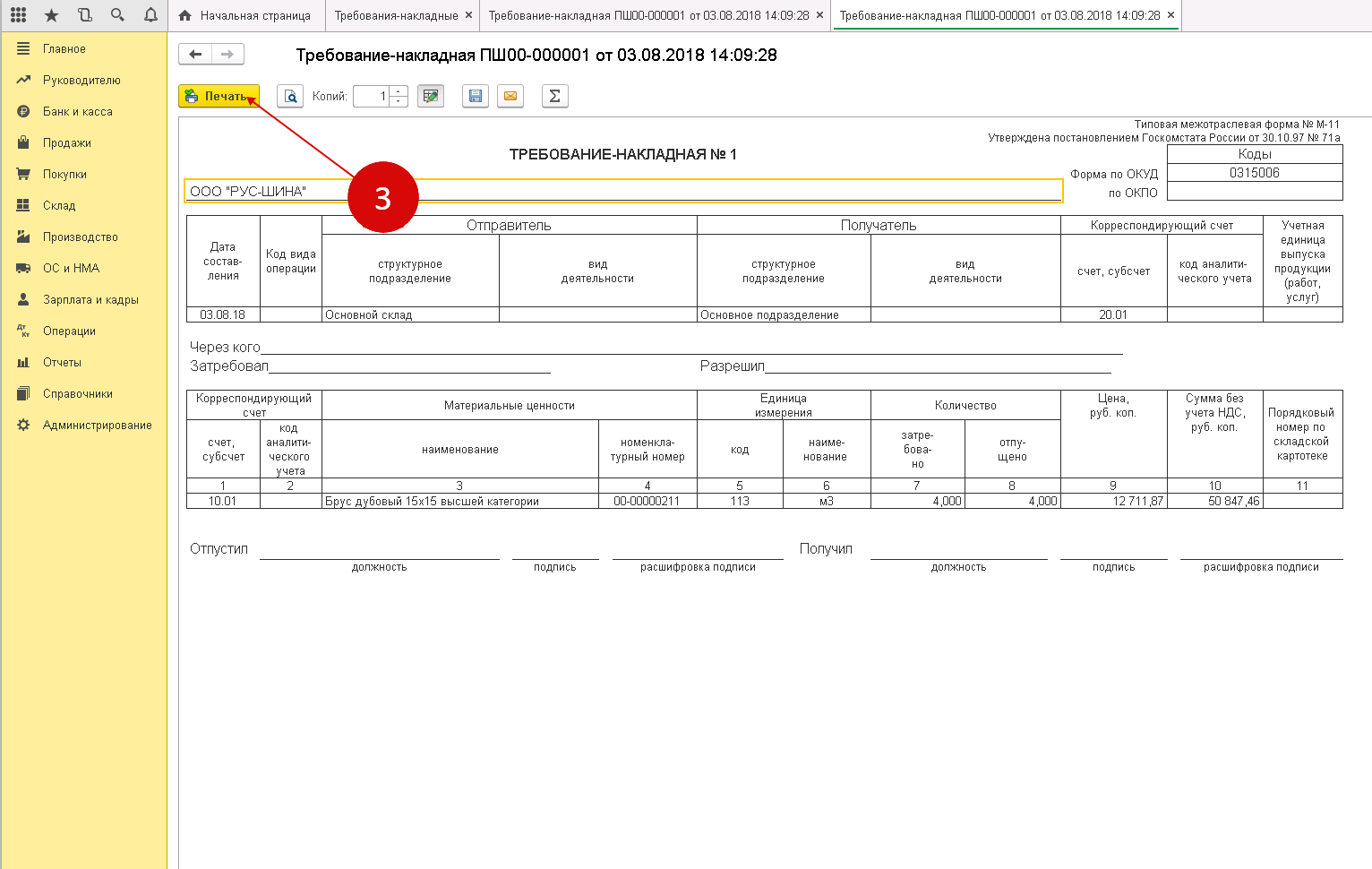

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Учет готовой продукции

Готовая продукция — это изделия и полуфабрикаты, полностью закопчённые обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Согласно Методическим указаниям по учету материально-производственных запасов, готовая продукция является частью материально-производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Движение готовой продукции состоит из двух основных стадий:

- поступление готовой продукции на склад;

- отгрузка (реализация) готовой продукции покупателям.

Готовая продукция поступает из производства на склад на основании приемо-сдаточных накладных, приходных актов, спецификации и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр документа предназначен для сдатчика готовой продукции, другой остается на складе. У сдатчика все документы на передачу готовой продукции на склад регистрируются в «Журнале выпуска готовой продукции» по мере выпуска (в хронологической последовательности).

Для хранения готовой продукции создаются, как правило, отдельные склады готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплек тации или сборки либо отгружаться непосредственно с этих мест.

Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам. На каждый вид готовой продукции на складе открывается отдельная карточка, в которых кладовщик заполняет реквизиты, характеризующие места хранения изделий (стеллажи, ячейки, бункера и т. п.). К месту хранения прикрепляется материальный ярлык.

На складах с небольшой номенклатурой готовой продукции вместо карточек складского учета допускается ведение учета в оформленных в установленном порядке книгах сортового учета.

Готовая продукция организации учитывается по наименованиям, с раздельным учетом по отличительным признакам. Для правильной организации учета движения готовой продукции большое значение имеет разработка номенклатуры-ценника — перечня наименований видов изделий, вырабатываемых данной организацией. За основу его составления и берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт и др.). Кроме того, учет ведется по укрупненным группам продукции: изделия основного производства, товары народного потребления, изделия, изготовленные из отходов, и т.

д.

Прием, хранение, отпуск и учет готовой продукции по каждому складу возлагаются на соответствующие должностные лица (заведующий складом, кладовщик и др.). Эти лица несут ответственность за правильный прием, отпуск, учет и сохранность вверенной им готовой продукции, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством РФ.

Как ведется учет производственных затрат

Современный производственный учет, как правило, включает учет издержек и доходов по следующей аналитике:

- по их видам;

- по подразделениям;

- по видам продукции (номенклатурным группам).

В различных отраслях и производствах объектом учета затрат могут быть изделия, их части, группа однородных изделий, отдельный заказ, объем производства в целом по предприятию или на его отдельных участках. Выбор и особенности объектов учета часто определяется спецификой бизнеса.

Все счета, учитывающие затраты производства в проводках, активные. Расходы основного производства ведутся на счете 20, вспомогательных – на счете 23, общепроизводственные и общехозяйственные расходы – на счетах 25, 26.

По состоянию на конец месяца накопленные расходы по дебету счетов 25 и 26 переносятся в дебет счетов и/или , при этом счета и закрываются и имеют нулевое сальдо. На счете 28 учитывается брак в производстве, на счете 29 – обслуживающие производства.

Операции по учету ГП

С учетом отклонения от плановой себестоимости

Чтобы отразить в программе выпуск произведенной нашей организацией ГП служит документ «Отчет производства за смену». Найти вы его можете в разделе «Производство».

Сначала укажем все данные шапки документа. В нашем примере организация ООО «Конфетпром» произвела некий товар, который поместился на основной склад. По умолчанию счет учета будет 20.01.

На закладке «Продукция» указывается перечень ГП, для которых требуется отразить выпуск. В этом примере мы произвели тысячу килограмм конфет «Ассорти» и пятьсот килограмм «Вишня в коньяке». В документе так указываются плановые цены, 43 счет учета, номенклатурная группа и спецификация. Некоторые из этих данных программа заполняет самостоятельно.

Если у готового изделия есть спецификация, то вкладку «Материалы» можно так же заполнить автоматически, что значительно упрощает работу.

Обратите внимание, что у наших конфет установлен вид номенклатуры «Продукция», так как они являются производимой нами ГП

В рассматриваемой нами ситуации не учитываются отклонения от плановой себестоимости. Это отражено в учетной политике отсутствием одноименного флага.

В таком случае при проведении отчета производства за смену конфеты «Ассорти» и «Вишня в коньяке» сразу будут отражены на 43 счете, как показано на изображении ниже. При такой настройке учетной политики 40 счет для выпуска продукции использоваться не будет.

Продажа ГП отражается документом «Реализация (акты, накладные)».

Закрытие месяца

Перейдем к закрытию октября 2017 года, так как именно в нем был отражен выпуск наших конфет.

В регламентной операции по закрытию счетов 20, 23, 25, 26 была произведена корректировка выпуска продукции, а именно наших произведенных конфет. Как видно на изображении ниже, корректировка отразилась сразу же на 43 счете.

Из обработки закрытия месяца можно сразу же сформировать калькуляцию себестоимости продукции. В нашем примере в нее попали только конфеты «Ассорти» и «Вишня в коньяке».

Из данного помощника вы можете сформировать и другие полезные справки-расчеты.

Без учета отклонения от плановой себестоимости

Теперь снова вернемся к учетной политике ООО «Конфетпром» и установим флаг в пункте «Учитываются отклонения от плановой себестоимости». Теперь при выпуске ГП будет использоваться 40 счет.

Проверим это, перепроведя созданный ранее отчет производства за смену. В сформировавшихся движениях мы видим, что конфеты «Ассорти» и «Вишня в коньяке» прошли вместо Кт 20.01 по Кт 40.

В конце месяца при закрытии счетов 20, 23, 25, 26 сформированные движения при использовании настройки необходимости учета отклонения от плановой себестоимости будут отличаться от предыдущего примера. Корректировка выпуска продукции сначала создаст движения с 20.01 на 40 счет и уже после этого с 40 на 43 счет.

Реализация готовой продукции: проводки

Изготовленные и прошедшие контроль качества товары, на выпуске которых специализируется компания, имеют одно общее определение – готовая продукция. Реализовать ее с максимальной прибыльностью – вот цель любого производителя. Рассмотрим, как осуществляется учет продаж на производственных предприятиях.

Реализация готовой продукции

Продукция компании выпускается и реализуется в определенных объемах, рассчитанных на основе аналитических исследований и ожидаемых прогнозов, объединяемых в плане реализации продукции. Составляется он, опираясь на уже заключенные соглашения и предполагаемые в будущем.

Каждая сделка подтверждается соответствующим договором, где указываются все основные аспекты операции, в том числе и сроки оплаты за поставку продукта. Бухгалтерское сопровождение продаж зависит от условий оплаты, оговоренных в заключенных соглашениях с покупателем.

Продажа готовой продукции может быть зафиксирована после того, как приобретатель оплатил аванс за товар до момента отгрузки, или же платеж произведен уже после того, как продукция была отгружена в адрес покупателя. Для бухгалтера ключевым моментом в любом сценарии реализации продукции становится факт отгрузки. Рассмотрим особенности учета каждого варианта событий.

Продажа готовой продукции по предварительной оплате: проводки

Наиболее распространенным алгоритмом операции продажи по предоплате является такой:

- С покупателем заключается договор поставки;

- Оформляется счет-фактура;

- Приобретатель производит авансовый платеж;

- Продавец отгружает продукцию, оформляет накладные, акты приема-передачи (если предусмотрено законодательством).

Реализация готовой продукции оформляется проводками:

| Операция | Д/т | К/т |

| Произведена предоплата за ГП, т. е. у продавца возникает обязательство перед кредитором-покупателем | 51 | 62/2 |

| С этой суммы исчислен НДС | 76 | 68/НДС |

| Произведена отгрузка, списана себестоимость ГП | 90/2 | 43 |

| Отражена выручка от реализации (в продажных ценах) с учетом НДС | 62/1 | 90/1 |

| Начислен НДС на стоимость проданной ГП | 90/3 | 68/НДС |

| Погашение кредиторской задолженности за продукцию суммой предоплаты | 62/2 | 62/1 |

| Учтен НДС с суммы предоплаты | 68/НДС | 76 |

Реализация продукции с оплатой после ее передачи: проводки

Компании не всегда практикуют расчеты по предоплате. С проверенными контрагентами зачастую заключаются контракты на поставку продукции с отсрочкой платежа, т. е.

возможностью оплаты после того, как товар отгружен и отправлен.

Чаще всего это происходит на взаимовыгодных условиях – продавец расширяет круг потенциальных партнеров, покупателю же дается разрешение какое-то время использовать чужие активы для получения прибыли и дальнейшего расчета.

Рассмотрим, как в этой ситуации в учете отражается продажа продукции. Проводки:

| Операция | Д/т | К/т |

| Списана себестоимость отгруженной готовой продукции | 90/2 | 43 |

| Выставлен счет на сумму продажной стоимости с учетом НДС, т.е. зафиксирована возникшая дебиторская задолженность покупателя | 62/1 | 90/1 |

| Отражена сумма налога по реализованной продукции в продажных ценах | 90/3 | 68/НДС |

| Задолженность погашена покупателем, на расчетный счет продавца поступил платеж | 51 | 62/1 |

Анализ реализации продукции

Основным показателем эффективности работы компании является рентабельность реализации продукции. Именно этот показатель обеспечивает предприятие прибылью, он же реагирует на любые изменения рынка. Поэтому необходимо периодически анализировать его изменения.

Рентабельность продаж рассчитывают, опираясь на базовые формулы. Их несколько, и выбор какой-то конкретной формулы всегда обусловлен целью анализа.

Например, общий показатель рентабельности вычисляют отношением прибыли от продаж к выручке за тот же период, а при определении чистой рентабельности в этой формуле вместо прибыли от продаж используют значение чистой прибыли.

При росте рыночных цен на продукт, компания поднимает и свою продажную цену, увеличивая рентабельность, но предварительно оценив возможность реализации.