Как узнать стоимость и оплатить патент для ип в 2020 году

Содержание:

- Изменения в законодательстве

- Недостатки ПСН

- Способы оплаты

- Работа по нескольким режимам

- Кому не нужно делать трудовые документы

- Патент ИП (Москва): как повлияют нововведения в 2015 году на некоторые виды бизнеса

- Пошаговая инструкция использования терминала

- Способы оплаты

- Общие сведения

- Утрата права на применение патентной системы налогообложения

- Работа с расчетным счетом

- Трудовой патент: что это такое

- ВОЗВРАТ денег

Изменения в законодательстве

До 2017 года существенным недостатком режима оставался высокий риск аннулирования патента. Опоздание с оплатой хотя бы на один день влекло автоматический перевод на общую систему обложения. Предприниматели были вынуждены сдавать декларации по НДС и НДФЛ задним числом. Дополнительно им приходилось платить налог на имущество. Уменьшить же расчетную базу на хозяйственные затраты такие коммерсанты не могли, ведь на ПСН расходы документально не фиксируют.

Результатом становились крупные недоимки. Нередко это приводило к полному краху бизнеса. Изменения в законе проблему устранили. С начала 2017 года просрочку платежей исключили из числа оснований аннулирования патента. Поправки внесли законом № 401 от 30.11.16.

Влияние на ПСН оказало и увеличение коэффициента-дефлятора. Регионы используют его при расчете максимально возможной потенциальной доходности по одному коммерческому направлению. Субъекты РФ рассчитывают базис самостоятельно, но превышать установленный предел в 1 000 000 рублей не имеют права. Чтобы ежегодно не менять законодательство, был введен специальный коэффициент. В 2018 году он равен 1,481 (распоряжение МЭР № 579 от 30.10.17). Таким образом, годовая потенциальная доходность в любом регионе страны не должна превышать 1 481 000 рублей.

Особое внимание юристов и коммерсантов привлек закон № 355-ФЗ от 27.11.17. Поправки коснулись статей 346.45 – 346.46 НК РФ

Ранее при утрате права на ПСН предприниматели автоматически признавались плательщикам общей системы. Теперь у них появилась возможность сразу переходить на УСН, ЕСХН или ЕНВД.

Недостатки ПСН

Минусов у ПСН намного меньше, чем плюсов, но они есть.

Первый недостаток состоит в том, что если в какие-то периоды у предпринимателя будет низкий доход (или не будет его вовсе), то такой финансовый кризис не позволит ему уменьшить сумму налога. Но и здесь есть выход. Если ИП понимает, что кризис затяжной, то он может сняться с учета в качестве плательщика ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой применяется патентная система. Это поможет снизить сумму налога, так как при прекращении «патентной» деятельности до окончания срока патента сумма налога пересчитывается, исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налога появилась переплата, то, при условии подачи соответствующего заявления, ее можно вернуть или зачесть в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934). Затем, когда ситуация у ИП улучшится, можно получить новый патент.

Есть еще одна особенность ПСН, которая может для некоторых оказаться недостатком. Дело в том, что существуют пределы, при превышении которых ИП теряет право на применение данного спецрежима. Например, если доходы, полученные с начала календарного года в рамках деятельности на ПСН, превысили сумму 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Пределы установлены и в отношении количества работников, которых нанимает ИП на патенте — средняя численность не должна превышать 15 человек (п. 5 ст. 346.43 НК РФ).

А вот несвоевременная оплата патента не лишает права на применение ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате необходимой суммы, которое ИП желательно выполнить в срок, дабы избежать, к примеру, блокировки счета (п. 2 ст. 76 НК РФ).

К минусам применения ПСН можно отнести и то, что предприниматель не сможет отказаться от этого режима до истечения срока действия патента. Если, конечно, речь не идет вообще о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять спецрежим в отношении конкретного вида деятельности, ИП обязан применять его до тех пор, пока срок действия патента не закончится (письмо ФНС России от 11.12.2015 № СД-3-3/4725).

Кроме того, в НК РФ отсутствует возможность пересчета налога в ситуации, когда в течение срока действия патента изменилось количество показателей деятельности, указанных в патенте (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому, если у ИП, применяющего ПСН, допустим, в отношении услуг по сдаче в аренду помещений, уменьшилось количество сдаваемых в аренду объектов, то пересчитать налог в сторону уменьшения не получится.

Способы оплаты

С 1 января 2021 года все налоги, в том числе и за патент, поступают в Единое управление казначейства субъекта. Получить реквизиты для оплаты можно у инспектора УВМ МВД, при подаче документов на патент или найти их на нашем сайте в статье «Изменились реквизиты для оплаты патента». При наличии реквизитов оплатить продление патента можно несколькими способами:

Сбербанк

Самый очевидный способ — обратиться напрямую в ближайшее отделение банка, где любой сотрудник примет ваш платеж и выдаст чек.

Но намного более удобным способом является оплата через мобильное приложение СберБанк. Подходит для тех, у кого есть карточка данного банка. Оплата производится следующим образом:

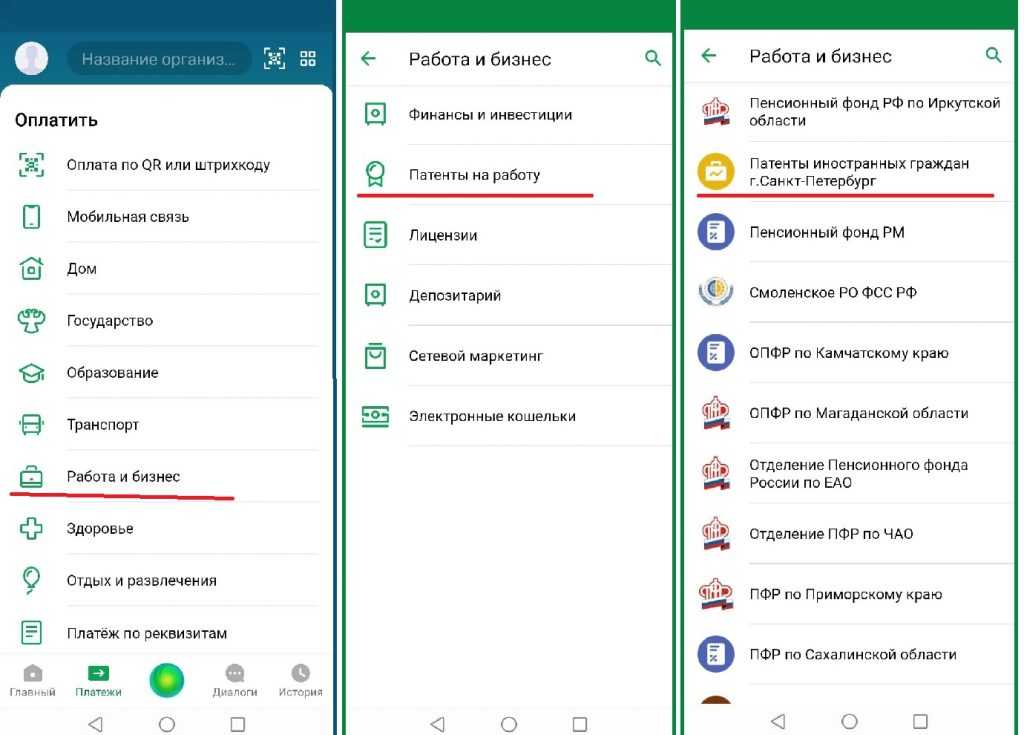

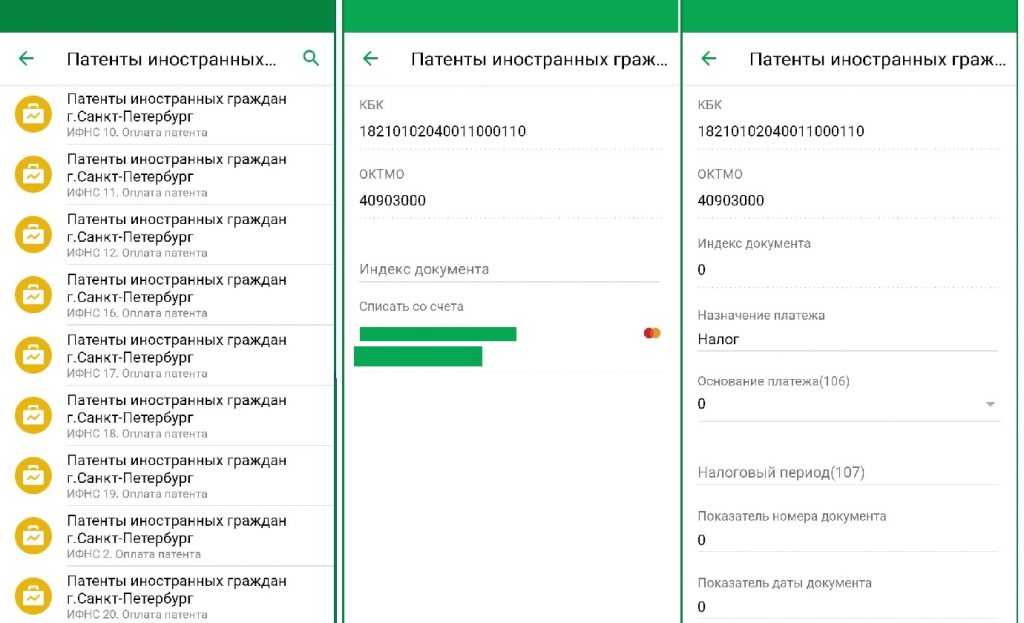

1. Открываем приложение СберБанк, выбираем «Платежи», а затем пункт «Работа и бизнес».

2. Выбираем подпункт «Патенты на работу». В открывшемся меню находим получателя. Например, для Питера это будет «Патенты иностранных граждан г. Санкт-Петербург».

Для быстроты процесса стоит вбить запрос в строку поиска.

Для быстроты процесса стоит вбить запрос в строку поиска.

3. Выбираем районную налоговую по месту регистрации.

4. Вводим КБК — 182 1 01 02040 01 1000 110 (он един для всех регионов). Ищем свой код ОКТМО здесь и вбиваем и его тоже.

5. В строке «индекс документа» ставим 0, в строке «назначение платежа» — Налог.

В строке «налоговый период» указываем дату оплаты в формате дд.мм.гг.

В строке «налоговый период» указываем дату оплаты в формате дд.мм.гг.

6. Тщательно заполняем свой ИНН, ФИО, и в «статусе налогоплательщика» ставим 13.

7. Нажимаем «продолжить», указываем сумму, а после оплаты сохраняем чек на телефон.

Сайт Федеральной налоговой службы

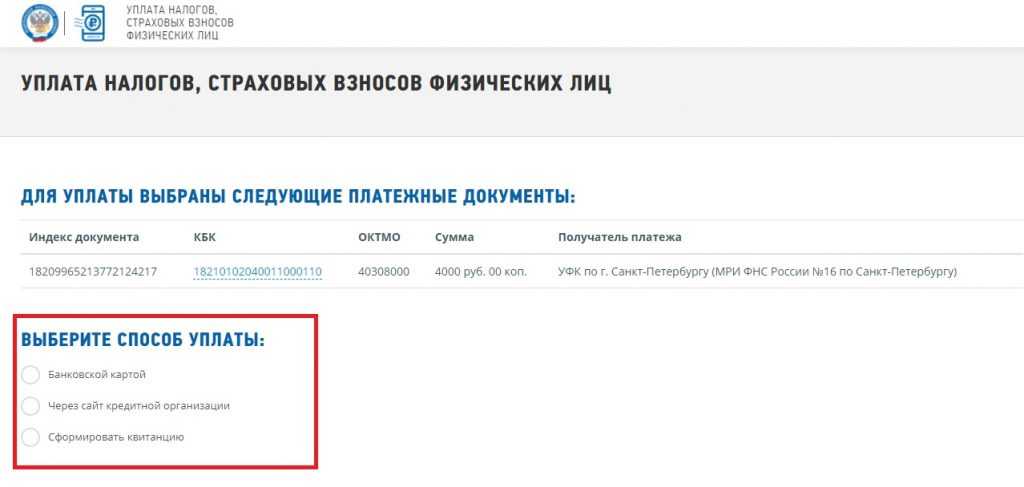

На сайте уплаты налогов и пошлин ФСН можно сформировать квитанцию и оплатить ее онлайн или в любом из ближайших банков. Для этого нужно:

1. Зайти на сайт service.nalog.ru/payment/.

2. Выбрать раздел «Физическим лицам», «Уплата налогов, страховых взносов».

3. Далее нажать «Уплата за себя», а затем «Заполнение всех платежных реквизитов документа».

4. Заполните строки. Код ИФНС можно выбрать из автоматического списка, а ОКТМО найти на сайте налоговой или здесь. В строке КБК пишем 182 1 01 02040 01 1000 110.

5. В качестве вида платежа нужно выбрать «Налоги на прибыль, доходы», в качестве наименования платежа — «Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами…». Тип проставится автоматически.

6. Основание платежа — «ТП», налоговый период «Месячные платежи», сумма оплаты выбирается в зависимости от региона.

7. Заполняете личные реквизиты: ФИО, адрес, ИНН.

8. Выбираете интересующий способ. Оплачиваете на месте картой, либо распечатываете квитанцию и идете с ней в любой банк.

Следите за тем, чтобы в готовой квитанции все реквизиты отображались корректно.

Следите за тем, чтобы в готовой квитанции все реквизиты отображались корректно.

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

- внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

- В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно п. 8 ст. 346.18 НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

- ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

- ИП с сотрудниками на УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

- ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.

Кому не нужно делать трудовые документы

Некоторые

могут трудиться в России без специальных разрешительных бумаг. Так, если

государство входит в Евразийский

экономический союз, то его граждане имеют право устраиваться в российские

компании, к ИП, физлицам, не делая ни

патента, ни разрешения на работу. На 2020 год такие льготы распространяются

на жителей:

- Белоруссии;

- Казахстана;

- Армении;

- Киргизии.

То есть, белорус, казах, армянин или киргиз может приехать в Российскую Федерацию и работать здесь, не оформляя никаких дополнительных разрешительных бумаг.

Также патент и разрешение на работу не нужны:

- Людям, имеющим в РФ легальные статусы — РВП или ВНЖ.

- Людям, имеющим статус участника Госпрограммы переселения.

- Журналистам, если они аккредитованы в РФ.

- Работникам консульств и диппредставительств иностранных государств.

- Студентам, которые учатся в российском вузе, техникуме, колледже и подрабатывают на каникулах, либо работают в свободное от учебы время в учреждении, в котором проходят обучение.

- Обладателям статуса беженца, либо имеющим временное убежище.

- Приглашенным научным, педагогическим, медицинским, творческим работникам — при соблюдении определенных условий (подробнее — в части 8 статьи 13 ФЗ-115 «О правовом положении…»).

Патент ИП (Москва): как повлияют нововведения в 2015 году на некоторые виды бизнеса

Патентная система налогообложения в Москве начала действовать с начала 2013 года. Под действие патента подпадают шестьдесят пять видов деятельности, а процентная ставка составляет шесть процентов.

Многие индивидуальные предприниматели, попробовав эту систему, предпочитают ее другим системам налогообложения. В 2014 году количество выданных патентов, например, в рознице и общепите возросло в несколько раз по сравнению с показателями предыдущих лет.

Увидев столь успешные показатели, власти решили увеличить отчисления в 2015 году. Например, за патент ИП в Москве, который занимается грузоперевозками, платил восемнадцать тысяч рублей. Но в нынешнем году налог вырастет и будет составлять от девяноста до ста двадцати тысяч рублей ежегодно.

Еще сложнее придется владельцам грузовых автомобилей. Для них выплаты увеличатся в два, три, а то и в десять раз. Максимальная выплата для машин грузоподъемностью более десяти тонн составит сто восемьдесят тысяч рублей в год. В таких условиях владельцы транспортных средств вряд ли смогут рассчитывать на прежнюю прибыль, а у некоторых из них и вовсе встанет вопрос о дальнейшем существовании бизнеса.

Что касается аренды, то до 2015 года она составляла шестьдесят тысяч рублей в год вне зависимости от того, где было расположено помещение, какова его площадь и назначение (жилое или нежилое).

С 2015 года ситуация полностью изменилась и на сумму отчислений будет напрямую зависеть место расположения объекта, а также количество квадратных метров. Например, на квартиры, площадь которых менее пятидесяти квадратных метров, стоимость сократится. В центральном административном округе налог составит сорок пять тысяч рублей, в пределах МКАД — тридцать тысяч, а в Новой Москве — двадцать одну тысячу рублей. Но на квартиры с большой площадью цена на патент, напротив, возрастет. Максимальная стоимость патента дойдет до шестисот тысяч рублей, то есть повысится в десять раз. Это коснется квартир, расположенных в центральном административном округе с площадью более шестисот квадратных метров. Расчет составляется из возможного годового дохода от аренды в десять миллионов рублей.

Что касается розницы и общепита, для объектов, находящихся в центральном административном округе Москвы, расходы возрастут вдвое и составят от двухсот сорока до трехсот шестидесяти тысяч рублей в год.

Пошаговая инструкция использования терминала

Произвести платеж посредством устройства самообслуживания можно наличными или при помощи карточки. Понятно, что при наличии пластика предпочтительнее остановиться на втором способе. Карточка вставляется в терминал, указывается язык для операции, а затем останется активировать процедуру пин-кодом.

Инструкция оплаты патента через терминал Сбербанка СПб содержит такие основные пункты:

- В основном меню кликнуть на раздел «Платежи в нашем регионе».

- В следующем меню остановиться на разделе «Поиск получателя».

- После этого клиенту потребуется определиться с вариантом поиска: по штрихкоду, названию или по ИНН. Исходя из своих возможностей, осуществить выбор. Штрихкод содержится на квитанциях. Если она есть в наличие, стоит обратиться к данному варианту. При поиске по названию, процесс может быть затруднительным, так как список весьма обширен. По коду ИНН проще всего осуществить поиск.

- В открывшемся окне выбрать адресата, ввести ИНН или штрихкод.

- На экране появится наименование выбранного адресата и варианты платежных операций, например: по СПб по квитанции ИФНС, по такому же документу на сайте ФНС и прочие.

- В платежном документе содержится штрихкод с информацией о платеже (он расположен с левой стороны в верхнем углу). Квитанцию данным углом требуется поднести к окошку, которое считывает информацию.

- После сканирования, перед клиентом появляется полная информация об операции с заполненными полями: адресат, услуга, ИНН, КПП, счет, БИК, банк, индекс документа, КБК, ОКАТО. Обязательно сверить все данные на актуальность и достоверность, после чего нажать «Продолжить».

- Процесс подтверждения включает дополнительную проверку параметров ОКАТО и КПП налогового органа.

- В следующем окне представлена сумма списания, комиссия банка и размер, который будет списан с карточки. В данном окне есть предложение сохранить документ в Личном кабинете. Можно использовать это для дальнейшего контроля проведенной транзакции.

- С карты в автоматическом режиме будет списана указанная величина.

- Клиент получит чек. Его стоит сохранить, как подтверждение произошедшей транзакции.

Ниже представлена подробная фотоинструкция:

- Вставить карточку и указать пин-код2. Выберите пункт Платежи3. Сделать выбор — Поиск получателя платежей4. Определиться со способом поиска5. Указать ИНН получателя6. Выбрать получателя платежа7. Проверить реквизиты8. Внести всю сумму по очереди по одной купюре и щелкнуть Продолжить

При оплате патента через терминал Сбербанка наличными происходит по аналогичной инструкции. Только начинать операцию нужно со второго пункта вышеописанной инструкции. Следует вставлять по одной купюре в купюроприемник. Если нет денег «под расчет», на экране появится информация о превышении нужной величины. Сдачу терминал предложит внести на счет мобильного телефона или пополнения стационарного. Для этого нужно перейти в графу «Оформить сдачу» и заполнить необходимые параметры.

В будущем уплата патента через терминал Сбербанка будет происходить быстрее, если заблаговременно сохранить шаблон в Личном кабинете. Для этого нужно посетить сервис, внести параметры своих основных транзакций и сохранить. При следующей транзакции, потребуется найти нужный шаблон и ввести сумму/приложить штрихкод с документа. Таким образом, процедура значительно упростится и ускорится.

Выбирая вариант проведения операций через дистанционные сервисы и устройства, клиенту нет необходимости посещать отделение и обращаться к сотруднику.

https://youtube.com/watch?v=TL9LsK2GOls%3F

Способы оплаты

Можно совершить платеж следующими способами.

Электронная оплата на сайте

После формирования квитанции система предложит выбрать способ внесения денег. Если плательщик предпочел безналичный расчет, можно выбрать любой из 19 банков или сайт Госуслуги.

Варианты безналичной оплаты

Либо платеж осуществляется банковской картой в своем банке или банке-партнере. Либо совершается переход на сайт Госуслуги.

Платеж на Госуслугах

Платеж в банке

Если предполагается оплачивать наличными в кассе банка, необходимо распечатать сформированную платежную квитанцию и обратиться в ближайший банк.

Оплата на терминале

Платежный терминал принимает деньги наличными в любое время, в этом его преимущество перед банком.

Порядок действий:

- Необходимо взять с собой старую квитанцию или выписать реквизиты;

- Выбрать платежи наличными;

- В поиске организаций начать поиск по ИНН, набрав свой;

- Ввести КПК;

- Ввести КБК;

- Набрать ОКТМО;

- В статус плательщика ввести 13-значное число;

- Ввести адрес, ФИО, регион оплаты;

- Выбрать тип платежа и налоговый период;

- Ввести оператора сотовой связи, чтобы получить на счет телефона сдачу с платежа, напечатать свой номер;

- Послать купюры в приемник.

Общие сведения

Когда необходима оплата патента на работу иностранцу?

На заметку! Получение патента означает для иностранного подданного оплату каждый месяц по взносам в ФНС в виде зафиксированных авансовых платежей по НДФЛ. Общая сумма зафиксирована на законодательном уровне, но её размер зависим от субъекта.

Получается, что взносы по патенту нужно платить каждый месяц в размере, который указан в квитке. Оплатить требуется не позже, чем за 3 дня до окончания действия патента, начало отсчёта – число выдачи патента, помеченное на обороте документации.

Последствия для иностранного подданного при несвоевременной оплате патента

Отталкиваться в этом вопросе следует от российского законодательства:

— отмена действия патента;

— наложение штрафных санкций – до семи тысяч рублей;

— изгнание за российскую территорию;

— санкции на пересечение территории государства на срок от трёх до десяти лет.

На заметку! Если патент аннулировали, то иностранный гражданин должен будет его получить заново.

Можно ли оплатить миграционный патент без пометки об ИНН?

Для оплаты взноса НДФЛ по миграционному патенту, иностранец обязан указать собственный ИНН. Это помечается в СМС-рассылке, которое направляет ФНС для напоминания.

Каким образом можно сформировать квиток на оплату патента

Руководство:

— переходим по указанному адресу,

— в следующей вкладке выбираем необходимый назначение платежа – «Налог на доходы физических лиц» — «НДФЛ, уплачиваемый иностранными подданными…». После – указание суммы платежа и клик «Далее».

— в новой вкладке заполняем адрес регистрации и клик «Далее» (все необходимые реквизиты заполнятся автоматом).

— заполняем «Реквизиты налогоплательщика» с указанием ИНН и клик «Далее».

— выбор метода оплаты – банковской картой или наличными. Во втором случае, сформируется и будет готов к печати квиток, необходимый для оплаты в банковском отделении или в другой точке оплаты.

Утрата права на применение патентной системы налогообложения

^

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной систему налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения ().

Форма заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3), утвержденная приказом ФНС России от 12.07.2019 № ММВ-7-3/352@pdf (753 кб)

Загрузить

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ().

Работа с расчетным счетом

Эксперты напоминают, что обращаться с р/с как с личным не стоит. Предпринимателю рекомендуют:

- не снимать крупные суммы со счета, особенно «под ноль»;

- не снимать суммы сразу после того, как они поступили;

- выплачивать зарплату на карты сотрудников или пользоваться зарплатными проектами банков;

- регулярно оплачивать налоги и взносы (как за самого себя, так и за своих сотрудников);

- пользоваться корпоративной картой при бизнес-расходах (даже покупая в магазинах канцелярию и хозтовары).

Соблюдая эти рекомендации, предприниматель снижает градус интереса со стороны ФНС: операции с большими суммами, снятие наличных и пр. могут вызвать подозрения в отмывании денег по 115-ФЗ, привести к отказу в совершении банковской операции или блокировке счета.

Трудовой патент: что это такое

Специальные разрешения (патенты) иностранным гражданам на осуществление трудовой деятельности в РФ выдаются органами миграционного контроля. Помимо этого, есть возможность удобно и быстро оформить такие документы через территориальные МФЦ (многофункциональные центры).

Оформление трудового патента – обязательное условие для иностранных граждан, которые планируют работать на территории РФ

Иностранец с официальным разрешением на работу вправе рассматривать любые вакансии, доступные обычным гражданам РФ.

Между тем следует знать, что такая бумага не предоставляется всем желающим по умолчанию. Если иностранец сначала оформил визу туриста, а потом решил задержаться в РФ для работы, то патент он не получит. Иностранному гражданину выдадут разрешение на трудовую деятельность лишь в том случае, если он посетил Россию именно с целью работы. Ежегодно трудовой патент необходимо переоформлять. Чтобы эта бумага была действительна, авансовые платежи за неё следует вносить каждый месяц. Просрочка такой оплаты может привести к аннулированию ранее выданного разрешения. Таким образом, вопрос о том, где можно оплатить патент на работу, является актуальным для иностранных тружеников, занятых в РФ.

По сути, трудовой патент, выдаваемый гражданам других стран, представляет собой документально оформленное обязательство иностранца-работника ежемесячно уплачивать в российский бюджет определенный налоговый взнос. Если резиденту иного государства поступает официальное приглашение от работодателя из РФ, он приезжает непосредственно в Россию и получает трудовой патент. При оформлении через миграционную службу разрешения на работу иностранец уплачивает необходимый налог, являющийся платой за предоставленный патент. Внесение такого платежа является основанием для вступления выданного разрешения в действие.

Патент выдается иностранному гражданину сроком на 1 месяц

Разрешение на работу: особенности получения и оплаты

Документ, разрешающий иностранцу трудовую деятельность в РФ, имеет следующие особенности:

- Один патент действителен в течение 30 (тридцати) дней.

- Период действия бумаги начинает отсчитываться с момента её предоставления заявителю, а не с момента уплаты первичного взноса.

- Оплачивать выданное разрешение необходимо один раз в тридцать дней. Данный платеж должен совершаться не позже чем за три дня до завершения тридцатидневного срока.

- Трудовой мигрант вправе вносить помесячные платежи или оплатить сразу весь период действия разрешительного документа.

- Максимально допустимый период оплаты патента – 12 (двенадцать) месяцев.

- Оплачивая разрешение на работу в РФ, трудовой мигрант обязан указывать свой идентификационный налоговый номер (ИНН). Иностранцу, оформившему патент, данный номер присваивается и сообщается ежемесячно присылаемым SMS-уведомлением.

- Размер ежемесячной платы за трудовой патент для иностранца определяется как произведение следующих показателей:

- основная постоянная ставка, установленная законодательными нормами (на данный момент она составляет 1200 рублей);

- единый корректирующий коэффициент, имеющий фиксированную величину и назначаемый централизованно для всех субъектов РФ (1,623);

- коэффициент-дефлятор для конкретного российского региона, который назначается властями этого субъекта РФ.

- Патент предоставляет получателю возможность работать исключительно в том регионе РФ, где он был выдан.

- Оплата трудового разрешения производится иностранцем через Федеральную налоговую службу (ФНС) – обращением в фискальные органы или, как вариант, на онлайн-ресурсе данной госструктуры.

ВОЗВРАТ денег

ИП закрыл деятельность раньше, чем истек срок патента, ему вернут из бюджета деньги

Если ИП на ПСН решил прекратить ведение деятельности до окончания срока действия патента. В этом случае налоговики обязаны сделать перерасчет стоимости патента. Исходя из фактического срока ведения ПСН-деятельности. И если получится, что предприниматель переплатил в бюджет, он может вернуть эти деньги.

Письмо Минфина от 25.05.2016 г. № 03-11-11/29934

Если же предприниматель еще не успел полностью рассчитаться за приобретенный патент. То ему нужно будет произвести доплату в бюджет. Но опять-таки не за весь период действия патента. А за фактическое время его применения.