Как списать основные средства, не соответствующие критериям актива

Содержание:

- Вводная информация

- Кто заполняет?

- Инструкция по заполнению

- Рекомендации по заполнению

- Элементы документа

- Налоговый учет

- Работа комиссии, проводящей списание

- Форма ОС-4 (образец заполнения)

- Особенности составления формы ОС-4

- Как заполнять книгу учета БСО

- Объект ОС пришел в негодность: как учесть списание

- Можно ли не составлять акт

- Образец заполнения оборотной стороны формы ОС-4

Вводная информация

Начиная с января 2021 года, малоценные основные средства в бухгалтерском и налоговом учете отражаются по-разному.

Вести налоговый и бухгалтерский учет основных средств по новым правилам

В налоговом учете применяется новая редакция пункта 1 статьи 257 НК РФ, согласно которой основными средствами признаются средства труда первоначальной стоимостью свыше 100 тысяч рублей. Соответственно, более дешевые объекты не относятся к ОС, и их стоимость списывается в текущие расходы. Напомним, что данное разграничение применяется в отношении имущества, которое введено в эксплуатацию 1 января 2021 года и позже (см. «Изменения в НК РФ: увеличена стоимость амортизируемого имущества и основных средств, а для уплаты квартальных авансов по налогу на прибыль введен новый лимит выручки»).

Правила бухучета разрешают отражать основные средства, первоначальная стоимость которых не превышает установленного лимита, в составе материально-производственных запасов. Величина лимита составляет 40 тысяч рублей (п. 5 ПБУ 6/01 «Учет основных средств»). Это значит, что объекты до 40 тысяч рублей можно принять к учету одним из двух способов: либо как основные средства, либо как МПЗ. Что же касается имущества стоимостью 40 тысяч рублей и более, то для него выбора нет — оно в любом случае отражается в качестве основного средства.

Для наглядности мы сопоставили в таблице правила, по которым с 2016 года следует учитывать ОС в налоговом и бухгалтерском учете.

Как соотносятся правила учета основных средств, действующие в НУ и в БУ

| Первоначальная стоимость объекта | Как отразить в налоговом учете | Как отразить в бухгалтерском учете |

| до 40 000 руб. | списать на текущие расходы при вводе в эксплуатацию | организация вправе выбрать один из двух способов:

– включить в состав МПЗ и списать на текущие расходы при вводе в эксплуатацию; – включить в состав ОС и амортизировать |

| от 40 000 руб. до 100 000 руб. включительно | списать на текущие расходы при вводе в эксплуатацию | включить в состав ОС и амортизировать |

| свыше 100 000 руб. | включить в состав ОС и амортизировать | включить в состав ОС и амортизировать |

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

акта списания:

- автотранспорта — ОС-4а;

- групп объектов — ОС-4.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Основная часть бланка должна состоять из 3 таблиц. Перед каждой из них нужно прописать причину списания объекта.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

| Сведения о состоянии списываемого объекта |

|

| Характеристика ОС |

|

| Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными). Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета

Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Ставить печать компании не обязательно. Никакие штемпели здесь тоже не нужны. Но только, если такое условие не прописано в локальной документации компании.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Скачать типовой бланк акта унифицированной формы ОС-4 – word, excel.

заполнения акта списания основного средства ОС-4 – excel.

Инструкция по заполнению

Заполнение документа рекомендуется проводить поэтапно:

- Первым делом требуется заполнить титульную часть, где указываются полное наименование организации или предприятия, структурное подразделение, являющееся местом нахождения списываемого объекта;

- Далее ставится дата, когда происходит списание актива;

- Следующим шагом станет указание номера и даты приказа, являющимся основанием для проведения процедуры;

- В строке «причины списания» требуется четко сформулировать, почему объект попадает под акт вывода из обращения. Причинами могут стать поломка, физический износ, моральное устаревание или иное;

- Далее следует начинать заполнять таблицу. Все сведения об объекте должны быть указаны на день непосредственного списания. Основную информацию можно взять из инвентаризационной карточки. В графе 7 следует указать восстановительную стоимость объекта, а графа 9 служит для описания остаточной. Ее можно определить как разницу между начальной ценой и амортизацией, которая была начислена к моменту списания;

- Во второй таблице следует прописывать особенности выводимого актива. В частности, необходимо указать наличие или отсутствие драгоценных металлов;

- После заполнения обеих таблиц составляется заключение, в котором приведены причины, повлекшие списание ОС. После этого каждый член комиссии расписывается в составленном акте;

- Третья таблица должна заполняться работником бухгалтерии. В ней подсчитывается финансовый результат, полученный в ходе проведения процедуры списания. Общая сумма включает в себя также затраты на демонтаж или разбор объекта и полученные средство от его реализации;

Только после заполнения всех таблиц форму акта утверждает руководитель или директор организации.

Рекомендации по заполнению

Один экземпляр акта остаётся у материально-ответственного лица, другой передаётся сотрудникам бухгалтерии. При составлении будет полезным придерживаться следующих правил:

- День списания оборудования и будет считаться датой оформления, подписания акта.

- Допустимо составление документа по целой группе товаров. Достаточно правильно указать все используемые характеристики.

- Ценности нужно называть в соответствии с приходной документацией.

- В бланке обязательна ссылка на документ, послуживший основанием для процедуры списания.

- Использование письменной формы для акта также относится к обязательным требованиям.

- В качестве основы допустимо использовать форму ТОРГ-16. Наименование документа с местом и временем составления указываются в части, которая называется шапкой.

- Основная часть должна быть посвящена описанию оборудования, причин списания.

- Окончательно решение комиссия принимает во время последнего этапа проверки. Бланк заканчивают инициалы членов комиссии, с подписями.

При заполнении присутствуют и дополнительные нюансы:

- Приходная накладная поможет определиться с наименованиями, которые должны быть использованы в том или ином случае.

- Можно отдельно указать время и причину приёма оборудования, подлежащего списанию.

- Прописными буквами указывается общая стоимость списываемых средств.

Это интересно: Отказ от покупки доли в квартире образец

Как быть с причиной

Если оборудование полностью изношено, то для дальнейшей деятельности предприятия использовать его уже нельзя. Потому и появляется необходимость провести списание. Одним из обязательных пунктов в соответствующем акте становится указание причины.

Изношенное оборудование

Существуют разные обстоятельства, которые можно указывать:

- Частичная ликвидация в процессе реконструкции.

- Порча имущества.

- Оформление договора по обмену, дарению.

- Оборудование передаётся как часть капитала в другое предприятие.

- Чрезвычайная ситуация, из-за которой проводится ликвидация.

- Износ по физическим показателям, морального характера.

- Необходимость продать актив.

Выбытие и ликвидация – две основные группы, к одной из которых можно отнести каждую причину.

В случае морального износа

На практике износ чаще остаётся физическим. Это означает, что оборудование стареет «материально». Из-за этого утрачивается первоначальная ценность. Износ связан с непрерывным процессом эксплуатации, либо чрезвычайными происшествиями.

Моральный износ означает устаревания из-за того, что появляются более совершенные версии оборудования. Списание в данном случае становится обязательной процедурой. Главное – обосновать процесс, использовать документальные доказательства.

Назначается специальная комиссия, которая решает, можно ли использовать оборудование в дальнейшем. Сначала изделия осматриваются, потом определяется причина списания.

Специальный акт содержит такие сведения:

- Дата, когда оборудование было принято к учёту в бухгалтерии.

- Дата изготовления, вместе со сроком полезного использования.

- Стоимость на начальном этапе вместе с начисленной амортизацией.

- Количество проведённых ремонтов.

- Описание причины, приведшей к списанию.

- Состояние всех основных деталей и узлов.

Если процедура проводится для компьютерной техники

Многие предприятия используют электронную технику, которая со временем тоже способна устаревать. С этого момента и возникает потребность оформить списание. Сначала формируется комиссия, берущая на себя обязанность проведения процедуры. Главное требование – наличие специального образования, соответствующих навыков в работе с оборудованием.

- Руководитель организации сам решает, кто будет входить в состав такой комиссии.

- Подтверждается решение соответствующим приказом.

- После осмотра техники, ставшей непригодной, составляется соответствующий акт, где пишутся все заключения. Необходимо отдельно определить стоимость компьютерных деталей, использование которых в дальнейшем ещё возможно. После этого заполняется ведомость по форме М-4, чтобы оргтехнику приняли к учёту.

- Форма самого акта – ОС-4.

По поводу объектов, пришедших в негодность

Непригодным считается оборудование с материальным, либо с моральным износом. Часто это случается по техническим причинам, когда появившиеся дефекты не допускают дальнейшего ремонта. После оформления приказа со стороны руководителя приступают к оформлению акта.

И здесь не обойтись без комиссии, отвечающей за контроль. Инвентаризационная карточка, которая находится на предприятии максимум на протяжении пяти лет, применяется при хранении данных по выбытию.

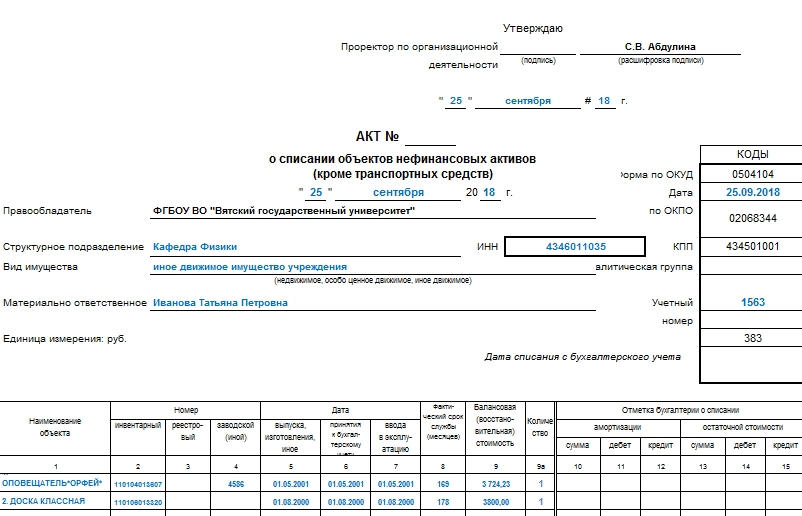

Элементы документа

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

Название объекта нефинансовых активов.

Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть

Важно: автомобили не могут описываться в этой форме документа.

Даты. Их в большинстве случаев указывается несколько

Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

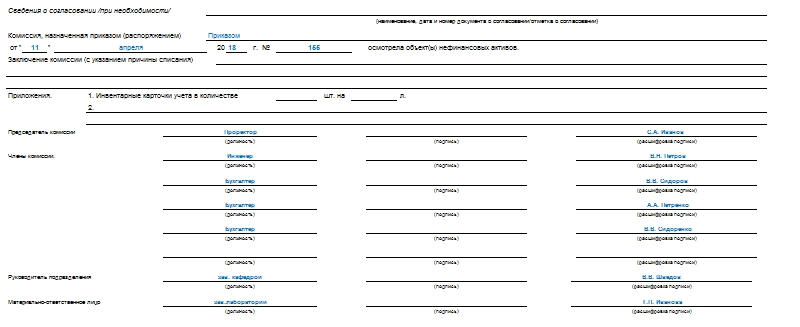

Страница 2

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо. Подписи расшифровываются, указываются должности и даты постановки подписей.

Налоговый учет

С 2021 года в налоговом учете действует новый лимит стоимости основных средств. ОС будет считаться имущество ценой более 100 000 руб. (Федеральный закон от 08.06.2015 г. № 150-ФЗ).

Объекты, которые стоят 100 000 рублей и меньше, считаются материалами.

Таким образом, с принятием нового закона больше затрат компании смогут учитывать единовременно в текущем периоде. Эти нововведения улучшают положение организаций, ведь плательщики налога на прибыль амортизируют основные средства, а «упрощенцы» поэтапно списывают их в течение отчетного года.

Есть только одно отличие между бухгалтерским и налоговым учетом при формировании первоначальной стоимости основных средств. В бухучете в нее включаются проценты по кредиту, привлеченному для приобретения ОС, признаваемого инвестиционным активом (п. 7 ПБУ 15/2008). В остальном первоначальная стоимость формируется одинаково (п. 8 ПБУ 6/01, п. 1 ст. 257 НК РФ).

Напомню, что первоначальная стоимость объектов ОС включается в расходы через амортизационные отчисления (пп. 3 п. 2 ст. 253 НК РФ).

НДС можно принять к вычету только по тем ОС, которые будут использоваться для облагаемых этим налогом операций. Входной НДС принимается к вычету за любой квартал, в котором выполняются три условия (п. п. 2, 6 ст. 171, п. п. 1, 1.1, 5 ст. 172 НК РФ): счет-фактура получен от поставщика (подрядчика); купленный объект ОС или товары (работы, услуги), приобретенные для его создания, приняты к учету; не истекли три года после принятия к учету купленного объекта ОС или товаров (работ, услуг), приобретенных для его создания.

НДС по ОС, которые будут использоваться только в не облагаемых налогом операциях, включается в их стоимость и в бухгалтерском, и в налоговом учете (п. 8 ПБУ 6/01, п. 2 ст. 170, п. 1 ст. 257 НК РФ). Если основные средства будут участвовать и в облагаемых налогом сделках, то необходимо разделить налог на принимаемый к вычету и включаемый в стоимость ОС.

Работа комиссии, проводящей списание

Акт – это документ, который не может создаваться одним лицом. Для его формирования нужна комиссия. То есть, руководителю нужно обязательно ее создать. Задачи, которые ставятся перед комиссией:

- Осмотр ценностей на списание.

- Определение причин, по которым активы пришли в негодность.

- Определение лиц, которые виновны в непригодном состоянии ценностей (к примеру, сотрудник сломал изделие).

- Установление порядка следующих действий.

- Формирование акта.

- Утверждение акта лицом с соответствующими полномочиями.

- Оценка стоимости активов.

- Контроль над уничтожением.

Именно комиссия устанавливает, какие ценности нужно списывать.

Форма ОС-4 (образец заполнения)

Форма ОС-4

Объект основных средств (ОС), который выбывает или не способен приносить организации экономические выгоды в будущем, необходимо списать в бухгалтерском учете (п. 29 ПБУ 6/01 ). Как отразить списание пришедших в негодность объектов ОС и подтвердить факт списания документально, расскажем в нашей консультации, а также приведем образец заполнения формы № ОС-4 .

Объект ОС пришел в негодность: как учесть списание

Объект ОС может оказаться настолько физически или морально изношен, что дальнейшему восстановлению уже не подлежит. Это значит, что проведение работ по ремонту, модернизации или реконструкции такого объекта не принесет желаемого результата или экономически не целесообразно. К таким обстоятельствам может привести как обычное длительное использование объекта ОС, так и возникновение форс-мажорных обстоятельств (к примеру, стихийное бедствие). Поэтому такие объекты ОС списываются с бухучета именно по причине того, что они пришли в негодность.

Доходы и расходы от списания с бухгалтерского учета объектов ОС отражаются в том отчетном периоде, в котором они имели место. При этом доходы и расходы, возникающие при списании, учитываются в составе прочих на счете 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Это означает, что при списании пришедшего в негодность объекта ОС обычно делаются такие бухгалтерские записи:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01 «Основные средства»/В | 01 |

| Списана амортизация, начисленная по объекту ОС на момент выбытия | 02 «Амортизация основных средств» | 01/В |

| Списана остаточная стоимость выбывающего объекта ОС, пришедшего в негодность | 91, субсчет «Прочие расходы» | 01/В |

Если от объекта ОС остаются пригодные к дальнейшему использованию материалы (в частности, запчасти или лом), то он принимается к бухучету по рыночной стоимости на дату оприходования. При этом делается такая бухгалтерская запись:

Дебет счета 10 «Материалы» — Кредит счета 91, субсчет «Прочие доходы»

Акт по форме № ОС-4

Для оформления и учета списания пришедших в негодность объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены следующие формы:

- для отдельного объекта ОС (кроме автомобиля) – форма № ОС-4 ;

- для автотранспортного средства – форма № ОС-4а ;

- для группы объектов ОС – форма № ОС-4б .

Использование данных форм для организации не обязательно (Информация Минфина № ПЗ-10/2012 ). Это значит, что для оформления списания негодных ОС она может использовать любой иной первичный учетный документ. Нужно только, чтобы используемая форма была утверждена в Учетной политике организации в целях бухгалтерского учета.

Расскажем о некоторых особенностях заполнения формы № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)», которые приведены в Указаниях, утвержденных Постановлением Госкомстата от 21.01.2003 № 7.

На основании приказа руководителя организации Акт по форме № ОС-4 составляется в 2-х экземплярах, подписывается членами комиссии и утверждаются руководителем. Первый экземпляр передается в бухгалтерию, а второй остается у лица, которое было ответственным за сохранность объекта ОС. Второй экземпляр также будет основанием для сдачи на склад материалов, оставшихся от списания объекта ОС. Информация о затратах по списанию объекта ОС, а также о стоимости материалов, оставшихся от разборки, отражается в разделе 3 Акта.

Результат списания объекта ОС вносится в инвентарную карточку учета, т. е. в форму ОС-6 или иной аналогичный документ, которым организация по конкретному объекту ОС оформляет учет наличия и его движения внутри организации.

Особенности составления формы ОС-4

Акт на списание основного средства оформляет сотрудник, ответственный за учет ОС в организации, на основании приказа руководителя о списании (ликвидации) основного средства и акта комиссии о невозможности его дальнейшей эксплуатации.

Форму ОС-4 составляют в 2 экземплярах:

- первый передается в бухгалтерию (на его основании в бухучете отражается выбытие основного средства и его списание со счета 01);

- второй остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате разборки объекта.

Акт подписывается членами комиссии, назначенной руководителем организации, и утверждается руководителем или уполномоченным им лицом. Данные результатов списания отражаются в инвентарной карточке ОС.

Как заполнять книгу учета БСО

Инструкция по заполнению книги учета БСО

В строке «Учреждение» указывается полное наименование организации или ИП в соответствии с учредительными документами. Например, «Индивидуальный предприниматель Петров И.А.» или «Общество с ограниченной ответственностью «Компания»».

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Дата открытия» указывается дата начала ведения книги учета (как правило, совпадает с датой получения первой партии БСО).

В поле «Дата закрытия» указывается дата окончания ведения книги учета.

В поле «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Поле «Номер счета» заполняют только организации, которые ведут бухгалтерский учет (как правило, указывается забалансовый счет «006»).

В поле «Наименование формы строгой отчетности» указывается форма БСО (квитанция, туристическая путевка, билет, абонемент и т.д.).

В поле «Код формы» указывается код формы БСО (БО-1, БО-2 и т.д.). Если на бланке строгой отчетности данный код не указан, то в этом поле можете поставить прочерк.

Таблица:

В столбце «Дата» построчно указываются даты (число месяц и год):

- получения БСО из типографии;

- выдачи БСО материально ответственным лицам;

- списания БСО.

В столбце «От кого получено (кому отпущено)» построчно указывается:

- В случае получения БСО – наименование организации, от которой бланки были получены (например, «ООО «Типография»»).

- В случае выдачи БСО – ФИО материально ответственного лица (МОТ) которому бланки были выданы.

В столбце «Основание» указывается наименование, номер и дата документа, на основании которого были получены или выданы БСО (например, «Накладная № 10 от 01.05.2016 г.»).

Столбец «Приход» заполняется при получении БСО (как правило, из типографии). В нем указывается количество полученных бланков, серия, а также номера первого и последнего бланков. Например, «Серия 01 (номер с 000001 по 000100)».

Столбец «Расход» заполняется при выдаче БСО материально ответственным лицам (МОТ). В нем указывается количество выданных бланков, серия, а также номера первого и последнего бланков. Работник, получивший бланки должен поставить свою подпись (при получении БСО из типографии подпись ставит лицо ответственное за их получение).

В столбце «Остаток» указывается количество БСО, которые хранятся в организации (у ИП) за вычетом бланков выданных материально ответственным лицам.

Внизу каждой страницы книги учета БСО в графе «Итого» выводится общее количество полученных, выданных и оставшихся бланков строгой отчетности.

Объект ОС пришел в негодность: как учесть списание

Объект ОС может оказаться настолько физически или морально изношен, что дальнейшему восстановлению уже не подлежит. Это значит, что проведение работ по ремонту, модернизации или реконструкции такого объекта не принесет желаемого результата или экономически не целесообразно. К таким обстоятельствам может привести как обычное длительное использование объекта ОС, так и возникновение форс-мажорных обстоятельств (к примеру, стихийное бедствие). Поэтому такие объекты ОС списываются с бухучета именно по причине того, что они пришли в негодность.

Доходы и расходы от списания с бухгалтерского учета объектов ОС отражаются в том отчетном периоде, в котором они имели место. При этом доходы и расходы, возникающие при списании, учитываются в составе прочих на счете 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Это означает, что при списании пришедшего в негодность объекта ОС обычно делаются такие бухгалтерские записи:

Если от объекта ОС остаются пригодные к дальнейшему использованию материалы (в частности, запчасти или лом), то он принимается к бухучету по рыночной стоимости на дату оприходования. При этом делается такая бухгалтерская запись:

Дебет счета 10 «Материалы» — Кредит счета 91, субсчет «Прочие доходы»

Можно ли не составлять акт

Когда списывается объект или оборудование, находящееся на учете у предприятия, в инвентарной карточке делается соответствующая отметка. Этим занимается бухгалтерия предприятия. Однако основанием для выполнения этой процедуры является оформленный акт списания ОС. Он также необходим для бухгалтерского учета, направленного на списание. Таким образом, без составления акта официально списать имущество, находящееся на балансе предприятия, не получится.

Как и другие действующие документы, акт списания должен храниться в бухгалтерии. По истечении срока годности документ поступает на хранение в архив организации. Здесь он находится не менее трех лет. Также может быть и более длительное хранение акта, если это предусмотрено нормативами, которые были установлены организацией.

При составлении акта постарайтесь избегать сомнительных формулировок причины списания. Заключение комиссии не должно вызывать дополнительных вопросов у проверяющих органов. Нередкими бывают ситуации, когда бухгалтера обвиняют в неправомерном списании имущества, за что может грозить штраф. Однако этот сотрудник лишь отображает списание ОС в учете. Хотя в обязанности бухгалтера не входит проверка заключения комиссии и оснований для списания, сделать это все-таки рекомендуется. Бухгалтер должен проследить, чтобы решение комиссии было максимально убедительным.

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию. Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.

Источники

- https://gosuchetnik.ru/shablony-i-formy/obrazets-akta-spisaniya-materialnykh-tsennostey

- https://PravoDeneg.net/buhuchet/primary/obraztsa-akta-o-spisanii-imushhestva.html

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/unificirovannaya_forma_os4_akt_o_spisanii_obekta_os/

- https://praktibuh.ru/buhuchet/vneoborotnye/os/dokumenty/akt-na-spisanie-os-4.html

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/akt_na_spisanie_osnovnyh_sredstv_obrazec_zapolneniya/

- https://InfoBlank.com/akt-spisaniya-osnovnyh-sredstv-blank/

- https://assistentus.ru/forma/os-4-akt-o-spisanii-osnovnyh-sredstv/