Ошибки в отчетности: как их обнаружить

Содержание:

- Почему активы и пассивы бывают не равны

- Активная часть баланса

- Основные причины ошибок

- Анализ актива и пассива баланса

- Как быть, если пассив баланса не сошелся с его активом

- ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

- Что входит в активную часть бухгалтерского баланса

- Почему «не сходится баланс»

- ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

- Почему не сходится баланс в 1С? — ВИДЕО

- Понятие и структура активов и пассивов

- Как разнести счета по строкам, чтобы баланс сошелся?

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

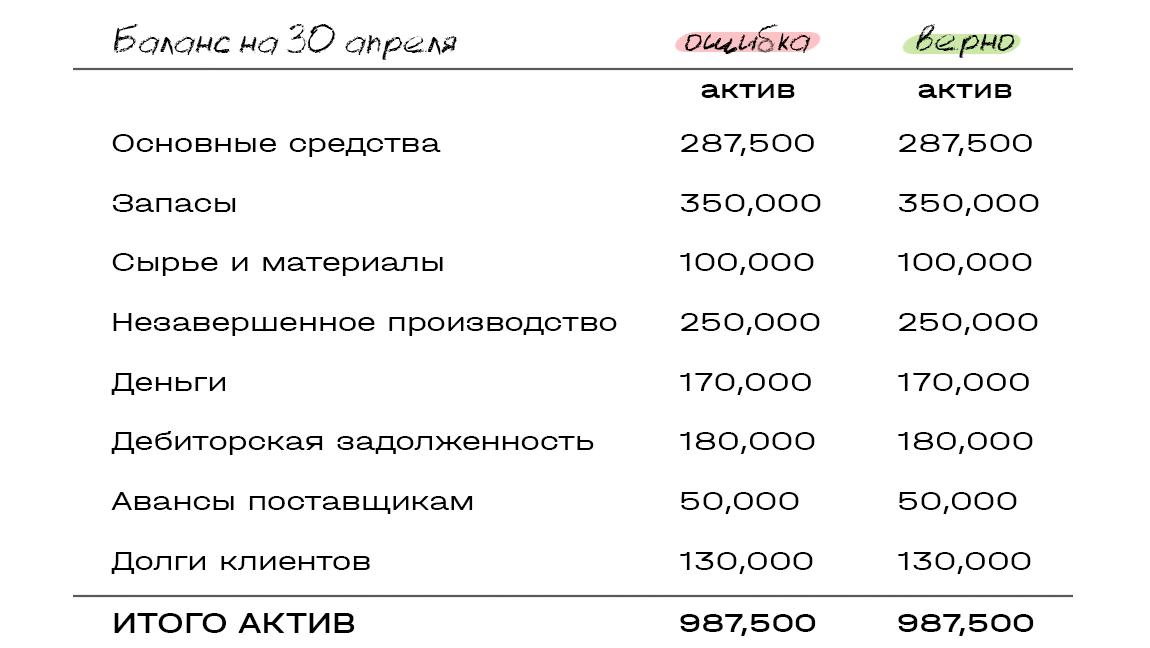

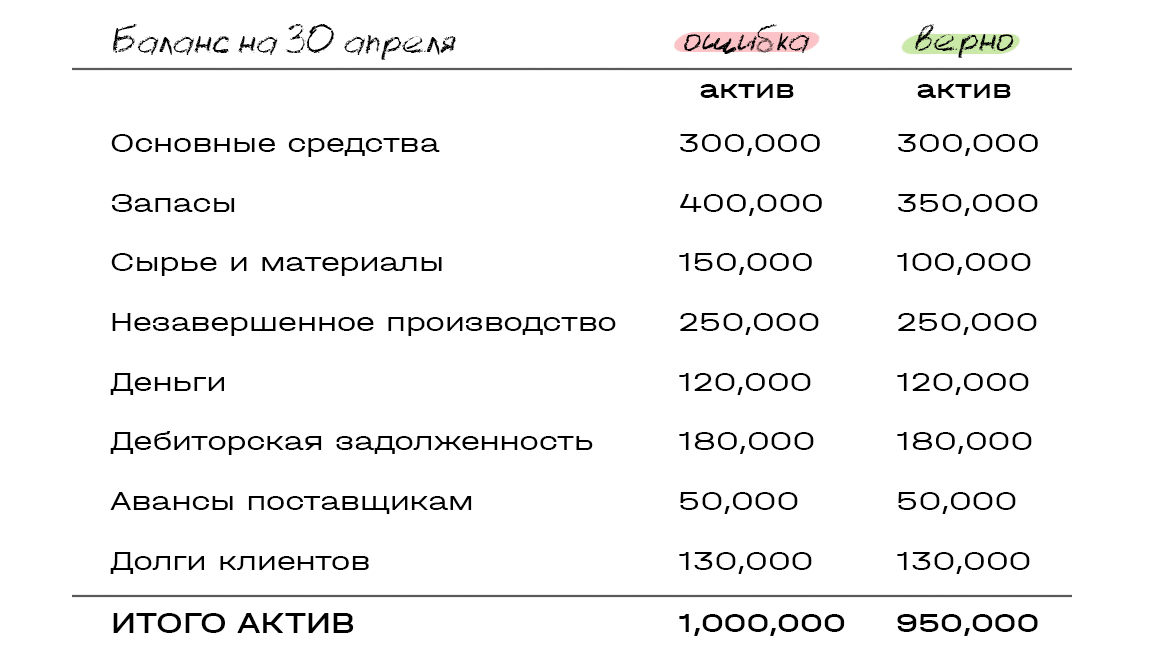

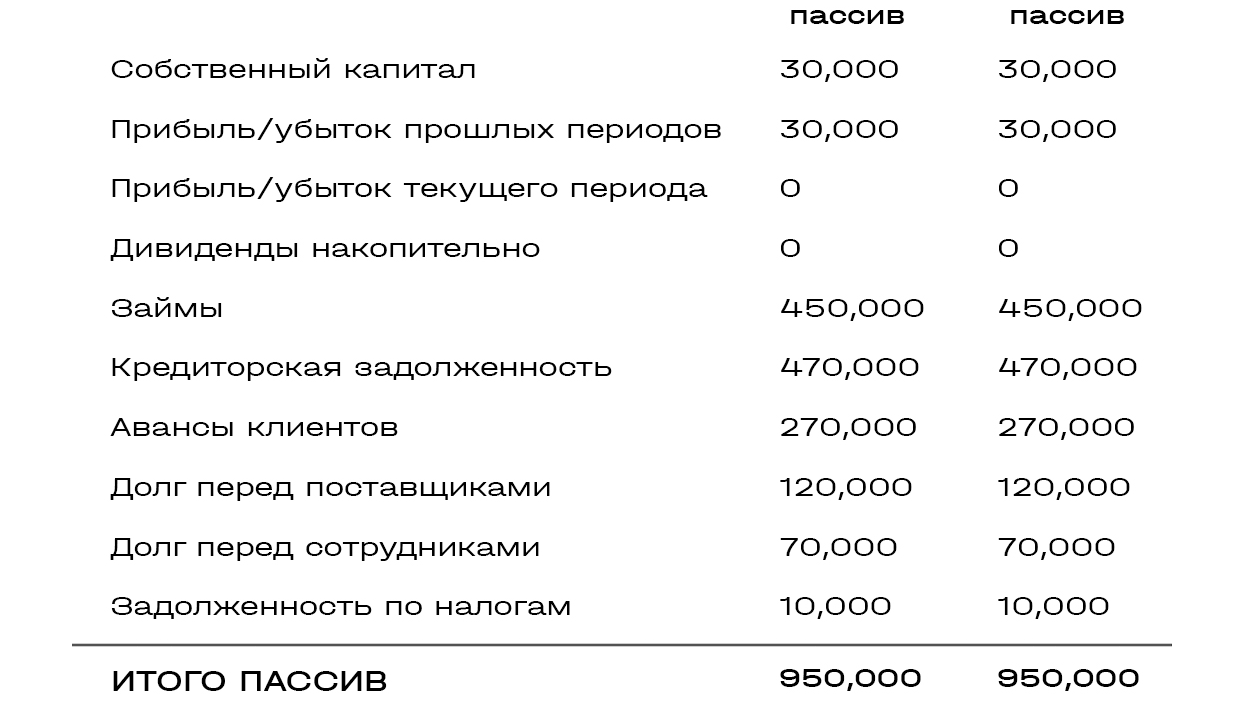

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

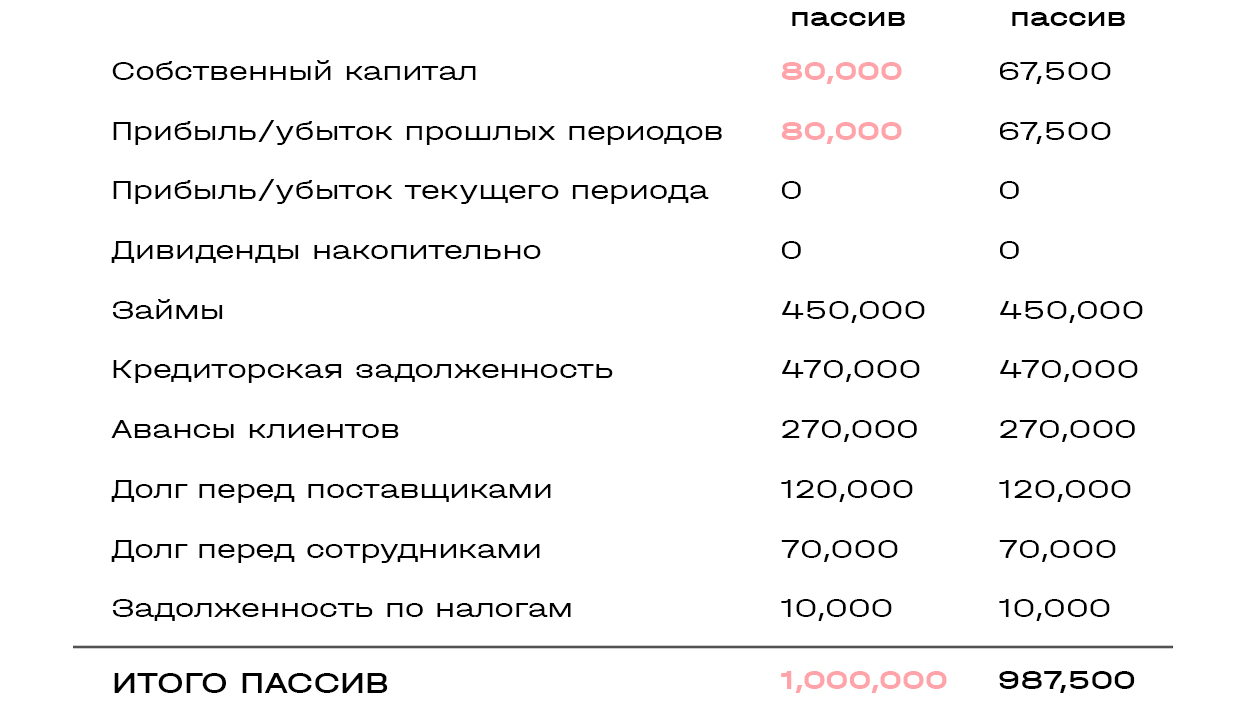

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

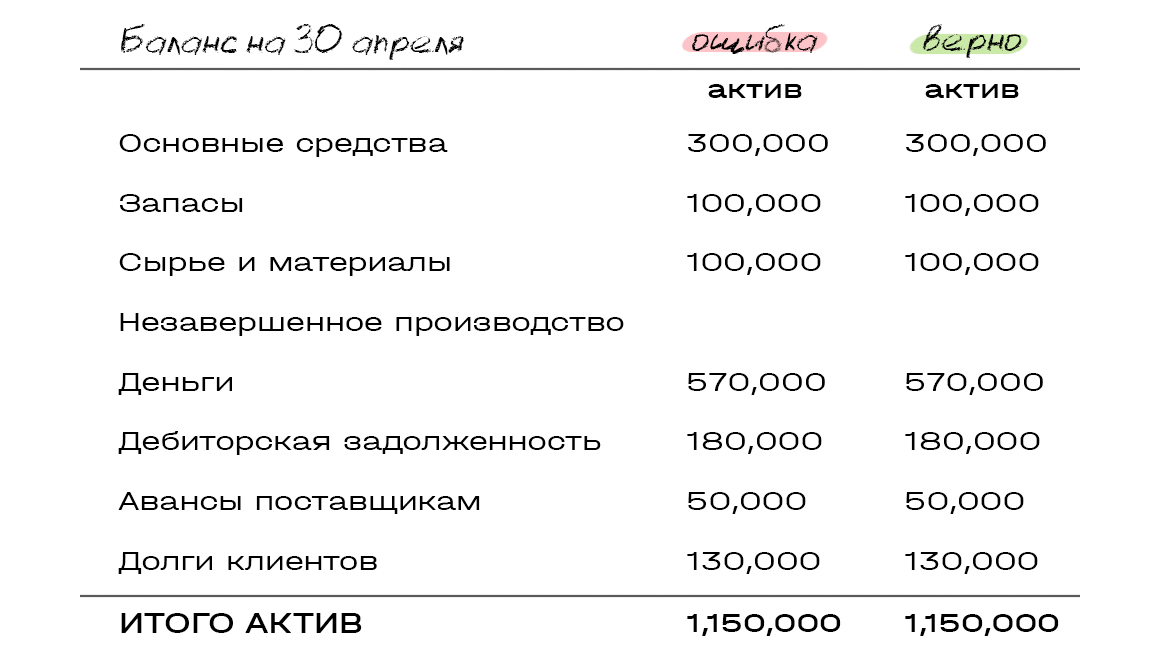

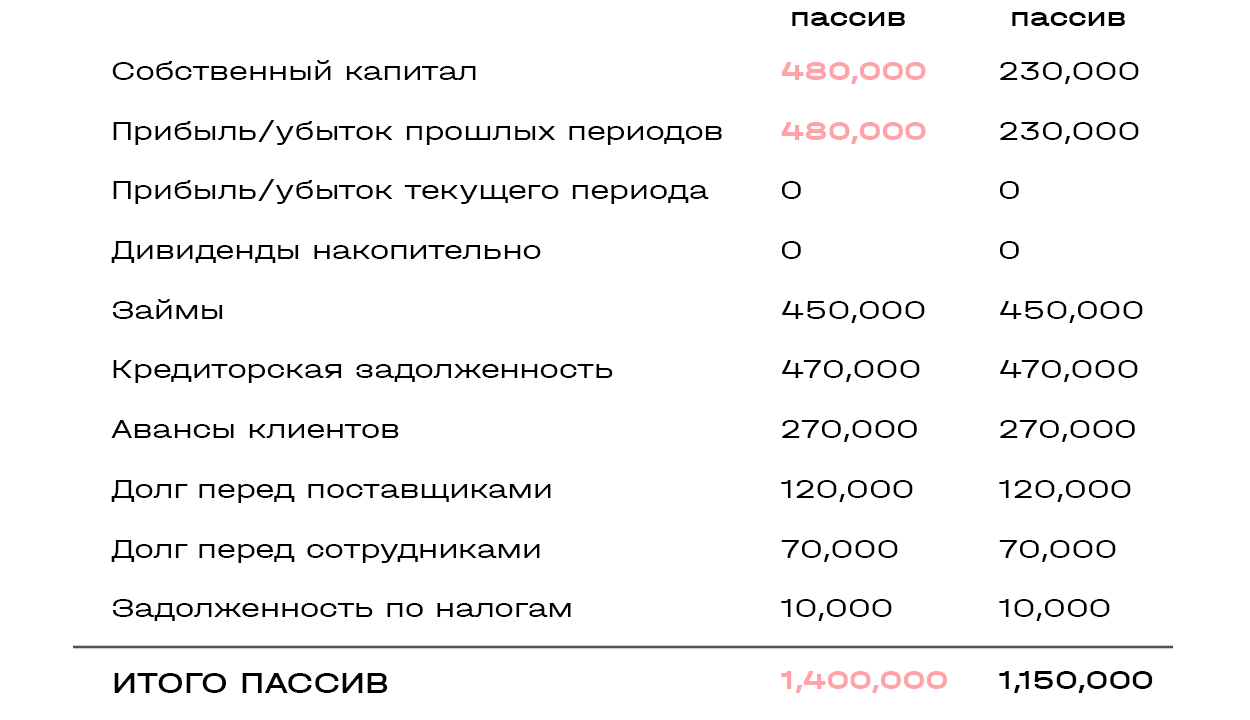

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ: деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Активная часть баланса

В активной части баланса отражаются имущественные объекты и обязательства, находящиеся в собственности фирмы и использующиеся ее в хоз. деятельности. Они способны приносить компании выгоду. Активная часть подразделяется на два раздела:

- Активы оборотного характера – сведения об их наличии и составе постоянно изменяются, их стоимость в финансовом результате учитывается разово.

- Активы внеоборотного характера – в этом разделе отражаются имущественные объекты, которыми фирма пользуется на протяжении длительного периода времени, учет их стоимости в финансовом результате осуществляется по частям.

Основные причины ошибок

Из бухгалтерской практики следует, что возникновение проблемы, когда пассив больше актива в балансе, вытекает из 3 основных причин. Рассмотрим их.

Основные причины:

- За отчетный период не был сформирован документ «Закрытие месяца»;

- За отчетный период сформирован документ «Закрытие месяца». На затратных счетах не осталось конечного «несанкционированного» сальдо. «Санкционированное» сальдо представляет собой остаток на сч.20. На него заносятся данные из документа «Незавершенное произ-во»;

Почему могут не закрываться затратные счета: неправильное заполнение и отсутствие субконто по счету. Например, «Сотрудники» — начисление зарплаты и по отчислениям в различные фонды; ОС и нематериальные активы – проведение амортизации.

По счетам бухгалтерского учета 62 «расчеты с покупателями» и 60 «расчеты с поставщиками» значения с отрицательным знаком. После исправления составляется документ «Закрытие месяца». Без него переходить к составлению бухгалтерского баланса преждевременно.

Итак, мы рассмотрели, что такое бухгалтерский баланс. Это сводный документ, которые отражает в себе финансовые результаты деятельности предприятия за отчетный период. Согласно принципу двойственности, левая и правая сторона документа (актив и пассив) должны быть ровны. Если равенство не соблюдается, при составлении баланса были допущены ошибки.

Внимательно проверьте:

- Правильность введения хозяйственных документов;

- Закрытие месяца;

- «Несанкционированное сальдо» на расходных статьях;

- Остатки по расчетам с покупателями/поставщиками.

Это основные причины, где могут быть допущены ошибки при составлении баланса. Перепроверьте данные более внимательно. Это поможет вам исключить ошибки в составлении.

Анализ актива и пассива баланса

Анализ данных баланса проводится в абсолютных и относительных показателях.

При изучении абсолютных цифр показатели баланса сравниваются с соответствующими данными за предыдущие периоды. Анализируется структура активов и пассивов и ее изменение в динамике.

Относительные показатели представляют собой различные финансовые коэффициенты – показатели рентабельности, ликвидности, финансовой устойчивости, оборачиваемости и т.п. Некоторые из них рассчитываются на основе только балансовых данных, для других требуется информация из других форм отчетности. Например, для рентабельности и оборачиваемости нужны еще данные отчета о финансовых результатах.

Относительные показатели рассматривают в динамике и сопоставляют с нормативными значениями. Их анализ позволяет сделать вывод о финансовом положении предприятия и эффективности его работы.

Как быть, если пассив баланса не сошелся с его активом

Как проверить, почему не сходится бухгалтерский баланс? Читайте в статье:

- Что проверить, если актив не равен пассиву

- Как разнести счета по строкам, чтобы баланс сошелся?

Ох уж этот баланс, как часто главные бухгалтеры огорчаются, когда не сходятся его актив и пассив, ведь именно из этих показателей состоит бухгалтерский баланс любой организации. И вроде все сдаваемые по итогам квартала отчеты сходились, а итоговый баланс на конец года никак не выходит в ноль. Просто так это произойти не может, значит, где-то допущена ошибка в бухгалтерском балансе. Сегодня разберем самые распространенные ошибки, которые приводят к расхождениям в активе и пассиве баланса.

Воспользуйтесь заполненным примером бухгалтерского баланса предприятия:

Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

Баланс: заполнить онлайн бесплатно

Заполнить бухгалтерский баланс, по сути, означает суммирование итогов работы компании за прошедший отчетный год. В нем отражаются все данные о деятельности организации, а также ее финансовое состояние на 31 декабря отчетного года. И раз баланс не сошелся, значит, стоит начать проверять его составляющие — сведения из отчетов, а в них первичку.

Готовый, сведенный бухгалтерский баланс нужно отправить в ИФНС по месту регистрации компании, а электронная отчетность в Налоговую от Бухсофт обеспечит оперативность представления этих сведений.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) “О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

Что входит в активную часть бухгалтерского баланса

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухгалтерского баланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухгалтерских показателей позволяет сделать вывод о платежеспособности предприятия.

Почему «не сходится баланс»

Есть три основные причины, по которым программа «отказывается свести баланс» при условии, что операции, введенные вручную, были сформированы абсолютно корректно: П не был сформирован документ «Закрытие месяца» за рассматриваемый период; П после формирования документа «Закрытие месяца» на «затратных» счетах и п осталось «несанкционированное» конечное сальдо; П во взаиморасчеты с поставщиками или покупателями вкралась «фатальная ошибка» и в балансе показываются суммы со знаком «минус». Закрывает затраты документ «Закрытие месяца», который относится к регламентным документам и должен формироваться в конце месяца. Без этого документа говорить о балансе преждевременно. Под «санкционированным сальдо» понимается остаток на счете 20, который был задан документом «Незавершенное производство». Это сальдо баланса не портит. Рассмотрим причины, по которым не закрываются затраты. В справочниках, в которых задается счет затрат, некорректно заполнено или вообще не заполнено какое-либо субконто выбранного счета. К таким справочникам относятся: «Сотрудники» (вкладка Начисление з/пл, группа «Счет отнесения затрат по начисленной заработной плате» и «Статья затрат по отчислениям с «Основные средства» (вкладка Начисление амортизации, все поля); «Нематериальные активы» (вкладка Начисление амортизации, все поля); в справочнике «Номенклатура» критичным для заполнения является поле «Вид». ? В документах, в которых задается счет затрат, некорректно заполнено или вообще не заполнено какое-либо субконто выбранного счета. К таким документам относятся: «Авансовый отчет» (при выборе счета 25, 26 или 44); «Передача материалов в производство» (при выборе счета 20 или 40); «Оказание услуг сторонних организаций» (при выборе счета 25, 26 или 44). П В учетной политике при выключенном признаке «Использовать Метод в список статей косвенных расходов не внесена статья, по которой были проведены расходы. Напомним, что учетная политика задается в пункте Учетная политика меню Сервис главного меню программы. П Особенности заполнения в справочнике «Сотрудники» группы «Счет отнесения затрат по начисленной заработной плате» и «Статья затрат по отчислениям с ФОТ» будут рассмотрены в следующем разделе. П Под «фатальной ошибкой» во взаиморасчетах с поставщиками и покупателями понимается ситуация, когда остается дебетовое сальдо на активном счете (счет 60.2 «Авансы, выданные в рублях» или счет 62.1 «Расчеты с покупателями в рублях»). Например, был оформлен приход на расчетный счет от покупателя на счет 62.1, а отгрузки товаров (оказания услуг, выполнения работ) не было. Такие суммы в оборотно-сальдовой ведомости выделены красным цветом.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

Почему не сходится баланс в 1С? — ВИДЕО

Разница в 2654,87 тенге. Не представляю от куда, как и где искать?

| Sabiko говорит: |

| Начала делать баланс за 2010 год. |

Я так понимаю, у вас баланс формирует программа? Проверяйте с оборотно-сальдовой ведомостью, распечатайте ее с итогами по разделам и открыжьте со статьями баланса.

| Sabiko говорит: |

| не вижу ни чего такого…. |

мы тем более ничего не видим по вашему балансуХотя бы скрин выложили бы что ли.

| Sabiko говорит: |

| Здравстуйте.

Может у кого уже так было. Начала делать баланс за 2010 год. А он не сходится. ДТ с КТ. Разница в 2654,87 тенге. Не представляю от куда, как и где искать? |

А оборотно Сальдовая ведомость у вас идет?

| Sabiko говорит: |

| Теперь я нашла причину, но ее нужно грамотно устранить же же…. |

Уберите вашу проводку с модемом

| Sabiko говорит: |

| Tary, а с модемом , что делать? |

А вам необходимо чтобы модем стоил 2654,87 тенге?Пусть он продолжает вам служить, но с нулевой стоимостью….

Служба поддержкиWWW.BALANS.KZ

Uzmanību! Jūs šobrīd skatāties forumu ierobežotā režīmā — autorizējaties (lapas augšdaļā) vai reģistrējaties lai piekļūtu visām foruma iespējām (tēmas / atbildes izveidošana, piekļuve sarakstiem «Atlasītās», «Manas tēmas», «Neizlasītās»).

Понятие и структура активов и пассивов

Общим для активов является то, что компания владеет ими и может применять для получения экономической выгоды.

Пассивы – это те источники, за счет которых предприятие приобретает активы. Это могут быть средства собственников, накопленная прибыль, различные формы кредиторской задолженности.

Собственно, все пассивы можно считать кредиторской задолженностью в широком смысле этого слова. Ведь и вложения собственников, и нераспределенная прибыль могут быть возвращены при определенных условиях (например, при выплате дивидендов, ликвидации или выходе одного из учредителей из капитала компании).

Группировка активов и пассивов производится по ликвидности, источникам формирования и срокам. Рассмотрим состав актива и пассива баланса в традиционном варианте, рекомендованном Минфином для бухгалтерской отчетности (приказ Минфина РФ от 02.07.2010 № 66н).

| Активы | Пассивы |

Внеоборотные активы:

Оборотные активы: |

Капитал и резервы:

Долгосрочные обязательства:

Краткосрочные обязательства:

|

Собственно, все пассивы можно считать кредиторской задолженностью в широком смысле этого слова. Ведь и вложения собственников, и нераспределенная прибыль могут быть возвращены при определенных условиях (например, при выплате дивидендов , ликвидации или выходе одного из учредителей из капитала компании).

Внеоборотные активы:

Оборотные активы:

|

Капитал и резервы:

Долгосрочные обязательства:

Краткосрочные обязательства:

|

Как разнести счета по строкам, чтобы баланс сошелся?

Наверняка, составляя баланс, вы знакомы с его структурой: слева — актив (все имущество фирмы, состав и размещение материальных и нематериальных ценностей с учетом амортизации), справа — пассив (источники финансирования компании).

Основа бухгалтерского баланса заключена в принципе ведения двойной записи, сумма активов должна быть равна сумме пассивов, что формирует валюту баланса.

Баланс не сходится, значит, сверяем обе его части: сначала актив, после пассив.

Построчная проверка актива баланса включает в себя следующие моменты:

Цифры в документах обязательно должны быть внесены в тысячах рублях, десятичные знаки не обозначаются (если оборот денежных средств превышает миллионы рублей, допускается указывать их в «млн руб.»).

Самая распространенная ошибка — неправильное округление. На законодательном уровне нигде не закреплено понятие об округлении в бухучете

Потому, принято негласное правило, перешедшее из математики: более 500 — округление до тысячи, менее (до 499) — откидываем.

Обратите внимание на основные средства, не все из них амортизируемые (земельные участки, объекты природного пользования не подлежат амортизации), полный список таких средств указан в законодательных правовых актах.

Еще один пункт, на котором часто делаются ошибки — финансовые вложения долгосрочного характера. В строке следует прописывать все вложения, срок которых превышает 12 месяцев

Кроме того, здесь есть исключения: сдаваемое в аренду имущество компании, акции самого предприятия и векселя.

Построчная проверка пассива баланса подразумевает следующее:

- С большой вероятностью ошибки чаще всего допускаются по строке 1370 — сумма непокрытого убытка или нераспределенная прибыль компании. Корректное занесение данных подразумевает перенос дебетового или кредитового сальдо со счета 84 (дебетовое сальдо нужно обязательно ставить в круглые скобки). Сальдо должно вычитаться при подведении итогов по третьему разделу, довольно часто именно здесь скрываются неточности.

- В строке 1310 отражен уставный капитал компании. В случае, когда учредители внесли уплату УК в неполном объеме, бухгалтерский баланс не сойдется, ведь, во-первых, капитал в балансе нельзя уменьшать, во-вторых, его сумма определена учредительной документацией компании и имеет фиксированное значение.

- Реже, но возможны ошибки по строке 1360 — величина резервного капитала компании, получаемая при суммировании резервов, определенных законодательством, и резервов, установленных локальными правовыми актами самой фирмы.

- Еще одна допускаемая ошибка — неправильный учет авансов за помещения, сдаваемые в аренду. Отражение в балансе возможно двумя способами: перенесение сумм со счета 98 в строку 1530 (доходы будущих периодов) или отнесение этих сумм к кредиторской задолженности, поскольку авансы не являются доходами от выручки компании. Выбирая один из указанных способов, его обязательно следует прописать в учетной политике.

Если у вас остались вопросы, вы, являясь клиентом программ и облачной бухгалтерии Бухсофт, имеете возможность обратиться за помощью в техподдержку к нашим специалистам по бухгалтерскому учету.