Проценты по займам в бухгалтерском и налоговом учете

Содержание:

- Уплата процентов за ноябрь и декабрь

- Счет 66 «Расчеты по краткосрочным кредитам и займам»

- В каких проводках встречается счет 51

- Общая характеристика счета учета 67

- Различные виды пеней

- Особенности учета займов

- Бухгалтерский учет у заемщика

- Особенности кредитования физических лиц

- Возможно ли погашение процентов займа взаимозачетом?

- Этап 3. Возврат заемных средств

- Этап 4. Отражение в бухгалтерской отчетности

- Этап 1. Получение заемных средств

- Получение займа от контрагента

- advant24.ru

Уплата процентов за ноябрь и декабрь

Учет в 1С

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.04 «Проценты по долгосрочным займам».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Документ формирует проводку:

Дт 67.04 Кт 51 — уплата процентов.

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

- стр. 1410 «Заемные средства» — отражается остаток задолженности;

- строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…»

В отчете о финансовых результатах начисленные проценты отражаются по:

стр. 2330 «Проценты к уплате».

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», «Расчетные счета», «Валютные счета», «Специальные счета в банках», «Расчеты с поставщиками и подрядчиками» и т.д.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или «Валютные счета» (фактически полученная сумма денежных средств) и «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

Счет 66 «Расчеты по краткосрочным кредитам и займам»корреспондирует со счетами

| по дебету | по кредиту |

|

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы |

07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 68 Расчеты по налогам и сборам 76 Расчеты с разными дебиторами и кредиторами 82 Резервный капитал 91 Прочие доходы и расходы |

В каких проводках встречается счет 51

Самые частое использование дебета счета 51 встречается в записях:

- Дебет 51 Кредит 62.

- Дебет 51 Кредит 66.

- Дебет 51 Кредит 91.

Сальдо и обороты 51 счета обязательно фиксируются в бухгалтерской отчетности.

Как заполнить отчет о движении денежных средств, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Рассмотрим несколько примеров.

Пример 1

Покупатель перечислил поставщику оплату за товар.

В учете поставщика это будет отражено с помощью проводки: Дт 51 Кт 62. В учете покупателя: Дт 60 Кт 51.

Пример 2

Фирме поступил платеж в счет погашения выданных ею ранее заемных денежных средств.

При этом можно сделать запись: Дт 51 Кт 66.

Детальную информацию о заемных средствах вы найдете в статье «Заемные средства — это…».

Пример 3

На расчетный счет ООО поступили проценты по депозиту: Дт 51 Кт 91.

По кредиту счета 51 зачастую используются такие проводки:

- по перечислению заработной платы: Дт 70 Кт 51;

- по оплате поставщикам: Дт 60 Кт 51;

- по оплате налогов: Дт 68 Кт 51;

Возможны и прочие проводки, применение которых не противоречит плану счетов.

Общая характеристика счета учета 67

Согласно Плану счетов бухучета финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина от 31.10.2000 № 94н), счет 67 в бухгалтерском учете это счёт для отражения обобщенной информации о состоянии расчетов по кредитам и займам, взятых организацией на длительный срок. То есть – от 1 года.

Суммы полученных долгих кредитов и займов отражают по кредиту счета 67 и дебету счетов:

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Также см. «Краткосрочные кредиты и займы: строка в балансе».

Различные виды пеней

Хотя существуют общие принципы начисления, тем не менее в различных сферах человеческой деятельности существуют свои особенности расчёта и выплаты пени. Далее будут рассмотрены наиболее распространённые варианты.

5.1. Потребительские кредиты

Для финансовых организаций Центробанком установлено на выбор два варианта начисления пени при потребительском кредите:

- Когда начисление процентов прекращено. В этом случае пеня не может быть больше 20% годовых.

- Если проценты начисляются, максимально возможная величина пени равна 0,1% в день.

В большинстве случаев банки предпочитают первый вариант. При этом начислять штраф не разрешается. В рассматриваемом случае начисленная пеня прибавляется к телу долга. Таким образом каждый день сумма долга, относительно которой рассчитывается пеня, будет возрастать. Если возникла такая ситуация, выгодно обратиться в банк с просьбой о реструктуризации долга.

5.2. Микрофинансовые организации

В этом случае для начисления пени применяется ограничение в 20% годовых. Предельная величина процентов по таким кредитам составляет 1% в день. Законодательство ограничивает для микрофинансовых организаций, суммарную величину процентов и пени. Она не может быть больше 150% основной суммы долга.

5.3. Коммунальные услуги

При расчёте пени не имеет значения, о какой именно коммунальной услуге идёт речь. Во всех случаях применяются следующие правила начисления:

- В течение первых 30 дней пеню не платят.

- Начиная с 31 дня до 60 ставка составляет 1/300 от ставки рефинансирования ЦБ РФ.

- С 61 по 90 день процент составит 1/170 от СР ЦБ РФ.

- С 91 дня платят 1/130 от этой ставки.

Управляющие компании иногда прощают пеню при условии, что будет уплачена основная сумма задолженности. Так могут поступать перед Новым Годом, например. Это прекрасная возможность избежать выплаты пени.

Если не платить по кредиту, то что будет и что делать;

5.4. Без согласования размера

Если между сторонами есть финансовые отношения, но они не согласовали размер пени, то нарушителю придётся всё равно её платить. В этом случае применяется статья 395 ГК РФ. В соответствии с ней для начисления пени за каждый день применяется ставка, равная 1/360 ставки рефинансирования ЦБ РФ.

5.5. Согласно Трудовому Кодексу

Когда сотрудник не получает вовремя зарплату, на его работодателя налагается штрафная санкция за задержку выплаты. Она не должна быть меньше 1/150 СР ЦБ РФ. Точная величина может устанавливаться трудовым договором, коллективным договором, уставом предприятия, другими локальными нормативными документами.

Заключение

При неисполнении обязательств пеня, если это предусмотрено законом или договором. начисляется каждый день. Наиболее выгодным способом избежать начисления штрафных санкций является своевременный расчёт

Если этого сделать не удалось, важно знать как правильно в этом случае рассчитывается пеня и существует ли у неё предельная величина. Для этого надо внимательно изучить договор и соответствующие нормативные акты

Особенности учета займов

По условиям договора между заемщиком и займодателем, в долг могут быть переданы не только финансовые активы, но и материальные ценности. Например, основные средства организации, материально-производственные запасы, сырье, готовая продукция или же товары, нематериальные активы и прочее имущество компании.

Отражайте предоставление займа другой организации (проводки) в сумме выданных финансовых активов либо по стоимости переданных материальных ценностей. Если заем был выдан в иностранной валюте, бухгалтерия обязана делать записи в рублях.

Отметим, что условия выдачи займов играют ключевую роль в бухгалтерском учете. В данной ситуации первый вопрос, который должен возникать для для компании-займодателя: являются ли переданные средства финансовыми вложениями или нет.

Условия для признания заемных средств финансовыми вложениями:

- факт передачи активов в долг (имущества во временное распоряжение) оформлен документально, то есть подписан соответствующий договор между заемщиком и давальцем;

- компания-займодатель официально принимает риски по невыплате и невозврату займа (кредита) на себя;

- активы, переданные в долг, будут приносить экономическую выгоду, компания-давалец планирует прибыль по процентам за передачу активов в пользование другой фирме или физическому лицу.

Если активы, переданные в долг, не отвечают этим трем условиям, то к финансовым вложениям их отнести нельзя. В таком случае между заемщиком и давальцем заключается беспроцентный кредитный (заемный) договор.

Бухгалтерский учет у заемщика

Получатель заемных средств отражает поступление в своем учете в зависимости от целей, для которых предназначалось кредитование, а также срока его погашения.

Займы бывают краткосрочными (срок погашения — в течение 1 года) и долгосрочными (срок — более 1 года). Краткосрочная ссуда отражается на счете 66, долгосрочная — на счете 67.

В том случае, когда целью кредитования выступает строительство или приобретение инвестиций, процентные платежи по условиям соглашения могут входить в стоимость приобретаемых инвестиционных объектов (п. 7, п. 9 ПБУ 15/2008). Для всех прочих ситуаций платежи записываются на 91 счете.

Бухгалтерские записи для заемщика:

- Дт 51 (52) Кт 66, 67 — поступление кредитных средств в рублях или в валюте;

- Дт 10 (41) Кт 66, 67 — получены материальные ценности (продукция) в виде заемных активов;

- Дт 91.2 Кт 66, 67 — начислены проценты по займу, проводки;

- Дт 66, 67 Кт 51 (52) — процентный платеж перечислен кредитору;

- Дт 66, 67 Кт 51, 10, 41 — возврат кредитования.

Особенности кредитования физических лиц

Согласно нормам НК РФ, физическое лицо, получившее беспроцентный заем от юридического лица, имеет материальную выгоду от экономии на процентах. Юридическое лицо, предоставившее финансовую помощь сотруднику, становится налоговым агентом и обязано выполнять требования, предусмотренные ст. 226 НК РФ.

Физическое лицо, получившее процентный заем у своего работодателя, в случае если ставка по нему меньше 2/3 ставки ЦБ РФ, также получает материальную выгоду от экономии на процентах.

С суммы материальной выгоды налоговым агентом удерживается и перечисляется в бюджет НДФЛ. Согласно ст. 224 НК РФ, ставка НДФЛ с материальной выгоды составляет 35% для резидентов и 30% для нерезидентов.

Организация может предоставлять в долг денежные средства и имущественные ценности юрлицам, сотрудникам, учредителям. Регулярная работа в этом направлении требует получение лицензии. Единичные случаи не требуют лицензирования подобной деятельности.

Деньги могут предоставляться на процентной и беспроцентной основе. В первом случае заимодавец получает дополнительный доход, во втором – у него образуется дебиторская задолженность.

Для учета выданных средств используются 58,76 либо 73 счета в корреспонденции с 50, 51, 01, 10 и другими счетами в зависимости от условий договора. Начисленные проценты по выданным займам привязываются к дебету 76, 73 и кредиту субсчетов 91 счета.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Личный кабинет Прайм Тайм: вход в аккаунт, возможности профиля — 12.11.2021

- Как войти в личный кабинет на сайте «Поел и Доволен»: пошаговый алгоритм, преимущества компании — 12.11.2021

- Личный кабинет «Подорожник»: авторизация в аккаунте, возможности профиля — 12.11.2021

Возможно ли погашение процентов займа взаимозачетом?

Одним из способов взаиморасчетов при погашении процентов по договору займа контрагенты вправе выбрать зачет взаимных требований. Зачет требований возможен при соблюдении 3-х условий (ст. 410 ГК РФ):

- займодавец и заемщик имеют друг к другу встречные требования;

- требования обеих компаний однородны;

- срок исполнения встречного требования уже наступил.

Для зачета достаточно заявления одной из сторон.

Понятие однородное требование законодательно не закреплено. Согласно п. 7 информационного письма Президиума ВАС от 29.12.2001 № 65 указано, что требование, предъявляемое к зачету, может не соответствовать обязательствам одного вида. Из этого следует, что однородными признаются обязательства, связанные с исполнением различных договоров, но с одинаковым способом погашения и выраженным в одной валюте.

Пример:

Компания «Строймастер» получила процентный займ от ООО «Альянс» на сумму 20 млн руб. под 15% годовых сроком на 1 год с выплатой процентов по окончании периода кредитования. То есть вернуть «Строимастер» обязан 20 млн руб. основного долга и 3 млн руб. процентов (20 млн.руб * 10%).

По данной операции компании зафиксировали в учете следующие проводки:

ООО «Альянс» приобрело офисное помещение у компании «Строймастер» за 3 млн руб.. Компании зафиксировали в учете проводки:

Фирма «Строймастер» направила заявление о зачете взаимных требований на сумму 2 млн руб.

Проводки у контрагентов будут выглядеть следующим образом:

Этап 3. Возврат заемных средств

Когда возвращаются деньги, то совершается бухгалтерская запись, прямо противоположная приведенной в первой схеме. Вот такая:

Ситуация усложнится в случае погашения неденежного обязательства. В этом случае опять появится НДС, так как теперь заемщик передает имущество в собственность заимодавца. Операция признается реализацией, значит, попадает под обложение данным налогом.

Схема бухгалтерских записей – аналогична пятой. Изменятся только формулировки.

Рассмотрим два примера.

Пример 1

17.02.2020 организация взяла кредит в банке сроком на три месяца. Сумма – 1 млн руб. Ставка – 12%. Цель – пополнение оборотных средств. По условиям кредитного договора проценты погашаются вместе с основной суммой долга по истечении срока кредитования.

|

Дата |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

17.02 |

51 |

66-01 |

1 000 000 |

Получен кредит на расчетный счет |

Выписка банка с расчетного счета |

|

29.02 |

91-2 |

66-02 |

3 934,43 |

Начислены проценты за февраль |

График платежей, бухгалтерская справка |

|

1 000 000 × 12% ÷ 366 дн. × 12 дн. |

|||||

|

31.03 |

91-2 |

66-02 |

10 163,93 |

Начислены проценты за март |

|

|

1 000 000 × 12% ÷ 366 дн. × 31 дн. |

|||||

|

30.04 |

91-2 |

66-02 |

9 836,07 |

Начислены проценты за апрель |

|

|

1 000 000 × 12% ÷ 366 дн. × 30 дн. |

|||||

|

16.05 |

91-2 |

66-02 |

5 245,90 |

Начислены проценты за май |

|

|

1 000 000 × 12% ÷ 366 дн. × 16 дн. |

|||||

|

66-02 |

51 |

29 180,33 |

Погашены проценты |

Выписка банка с расчетного счета |

|

|

3 934,43 + 10 163,93 + 9 836,07 + 5 245,90 |

|||||

|

66-01 |

51 |

1 000 000 |

Погашена основная сумма долга |

Пример 2

17.02.2020 организация получила неденежный заем в виде партии товаров. Стоимость товаров без НДС – 1 млн руб. Процент по займу – 12%. По условиям договора займа проценты выплачиваются деньгами на дату окончания каждого календарного месяца и в момент возврата имущества. Стороны договора – плательщики НДС. Ставка НДС по товарам данного вида – 20%.

|

Дата |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

17.02 |

41 |

66-01 |

1 000 000 |

Получен неденежный заем товарами |

Товарная накладная заимодавца, приходный ордер |

|

19 |

66-01 |

20 000 |

Отражен входной НДС от заимодавца |

Счет-фактура заимодавца |

|

|

1 000 000 × 20% |

|||||

|

68 |

19 |

20 000 |

НДС предъявлен к вычету |

Книга покупок |

|

|

29.02 |

91-2 |

66-02 |

4 013,11 |

Начислены проценты за февраль |

Бухгалтерская справка |

|

1 020 000 × 12% ÷ 366 дн. × 12 дн. |

|||||

|

66-02 |

51 |

4 013,11 |

Уплачены проценты за февраль |

Выписка банка с расчетного счета |

|

|

31.03 |

91-2 |

66-02 |

10 367,21 |

Начислены проценты за март |

Бухгалтерская справка |

|

1 020 000 × 12% ÷ 366 дн. × 31 дн. |

|||||

|

66-02 |

51 |

10 367,21 |

Уплачены проценты за март |

Выписка банка с расчетного счета |

|

|

30.04 |

91-2 |

66-02 |

10 032,79 |

Начислены проценты за апрель |

Бухгалтерская справка |

|

1 020 000 × 12% ÷ 366 дн. × 30 дн. |

|||||

|

66-02 |

51 |

10 032,79 |

Уплачены проценты за апрель |

Выписка банка с расчетного счета |

|

|

16.05 |

91-2 |

66-02 |

5 350,82 |

Начислены проценты за май |

Бухгалтерская справка |

|

1 020 000 × 12% ÷ 366 дн. × 16 дн. |

|||||

|

66-02 |

51 |

5 350,82 |

Уплачены проценты за май |

Выписка банка с расчетного счета |

|

|

66-01 |

90-1 |

1 020 000 |

Погашена основная сумма займа |

Товарная накладная заемщика |

|

|

90-3 |

68 |

20 000 |

Начислен НДС к уплате в бюджет |

Счет-фактура заемщика |

|

|

1 020 000 × 20% ÷ 120% |

|||||

|

90-2 |

41 |

Балансовая стоимость отданных товаров (в условии не приводилась) |

Возвращены товары в связи с истечением срока договора займа |

Товарная накладная заемщика |

|

|

Примечание. Для упрощения мы не привели операции по приобретению аналогичных товаров для целей погашения займа |

Этап 4. Отражение в бухгалтерской отчетности

Операции с займами и кредитами участвуют в формировании всех форм бухгалтерской отчетности. Однако в отчете об изменениях капитала их влияние прослеживается лишь косвенно через нераспределенную прибыль (непокрытый убыток). Поэтому остановимся на трех документах.

В балансе остатки по заемным средствам показываются в двух одноименных строчках:

- 1410 – долгосрочные;

- 1510 – краткосрочные.

В них попадает основная сумма долга и начисленные проценты.

Важно знать о правиле переноса заемных средств. Так делают, когда до окончания срока погашения долгосрочного кредита или займа остается менее 12 месяцев (п

19 ПБУ 4/99). В данный момент делается бухгалтерская запись:

В балансе это приводит к тому, что сумма из строки 1410 переходит в 1510.

И еще момент: начисленные проценты по долгосрочным обязательствам, которые надо заплатить в ближайший год, – это всегда балансовая статья 1510.

В отчете о финансовых результатах есть строка 2330 «Проценты к уплате. По ней отражаются обороты за период, взятые из бухгалтерской записи Дебет 91-2 Кредит 66 (67).

Заметьте: проценты по инвестиционным активам в эту строчку не попадают. Причина: они не отражаются в прочих расходах. Значит, в отчете для них нет места. Их суммы – в балансе по строкам 1110, 1120, 1130, 1140, 1150, 1160. Это номера балансовых статей, которые связаны с:

- нематериальными активами;

- результатами исследований и разработок;

- основными средствами.

В отчете о движении денежных средств потоки, связанные с заемными средствами, попадают в три вида операций и четыре строки:

- текущие платежи (4123) уплата процентов, которые не попали на счет 08, то есть не связаны с инвестиционными активами.

- инвестиционные платежи (4224): уплата процентов, начисленных по обязательствам для приобретения/сооружения инвестиционного актива.

- финансовые поступления (4311): получение основной суммы долга;

- финансовые платежи (4323): возврат основной суммы кредита или займа.

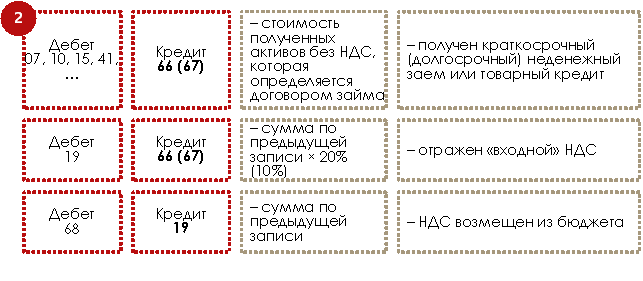

Этап 1. Получение заемных средств

Если речь идет про получение денежного кредита и займа, то тут все просто.

С одной стороны, в вашей организации увеличиваются деньги, например, на расчетном, валютном счете или в кассе (определяется характером договора). Деньги – это актив баланса. Значит, счета для их учета – тоже активные. Увеличение отразится по дебету.

С другой стороны, формируется обязательство. Оно может оказаться долго- или краткосрочным. Это также зависит от условий договора. Граница срочности – 12 месяцев. В итоге одновременно прирастает пассив, что отражается по кредиту счетов учета расчетов.

Бухгалтерская запись будет такой:

Чуть сложнее обстоит дело, когда заем носит неденежный характер, либо, когда речь идет про товарный кредит. В этом случае по дебету пойдет счет, на котором вы учитываете аналогичные активы. Для материалов – 10, для товаров – 41, для основных средств – 08 с последующим переносом на 01-й.

И еще важный момент. Операции по предоставлению займов в неденежной форме, в отличие от денежных, облагаются НДС. Это следует из пп. 1 п. 1 ст. 146 и пп. 15 п. 3 ст. 149 НК РФ. Так как вещи по договору передаются в собственность, значит, признается их реализация.

Выходит, заимодавец начислит НДС по такой операции и выставит счет-фактуру. А у вашего предприятия появится право возместить налог из бюджета. Так будет, если одновременно выполняются условия:

- организация-заемщик является плательщиком НДС и заем получен для осуществления деятельности, которая облагается этим налогом. Последнее актуально, когда совмещаются несколько налоговых режимов;

- неденежные активы, полученные взаймы, приняты к учету;

- есть оригинал счета-фактуры от заимодавца по операции предоставления неденежного займа.

Схема записей окажется следующей:

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг ().

Правила бухучета займов описаны в . Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят ():

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа ().

Учет в 1С

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

advant24.ru

С расчетного счета оплачен долгосрочный кредит проводка

Погашение краткосрочного кредита При погашении краткосрочного кредита с расчетного счета перечисляют отдельно сумму основного долга (Дебет 66 Кредит 51) и отдельно процентов (Дебет 66 «Проценты по кредиту» Кредит 51). Если кредит гасится валютой, то проводка будет выглядеть так: Дебет 66 Кредит 52. Иногда бывают ситуации, когда фирма не может своевременно произвести платеж по кредиту. Если в договоре прописаны санкции за просрочку платежа (обычно в виде процента от суммы долга или пени), то

- начисление таких сумм проводят записью: Дебет 91.2 Кредит 76,

- а оплату – Дебет 76 Кредит 51.

Либо на 66 счете можно открыть субсчет «Расчеты по пеням» и тогда оформить просрочку проводками:

- Дебет 91.2 Кредит 66 «Расчеты по пеням»,

- Дебет 66 «Расчеты по пеням» Кредит 51.

Пример: Организация получила кредит в размере 570 000 руб.

ВниманиеДебет Кредит Содержание хозяйственных операций Первичные документы 51 67 Получены долгосрочные займы на расчетный счет. Выписки банка по ссудному счету и расчетному счету, на который зачислены заемные средства.67 67. Выдан вексель в обеспечение долгосрочного займа

Вексель выданный. 009 — Отражена за балансом выдача векселя в обеспечение обязательств и платежей. Акт приемки-передачи векселя. 08, 10 67 Начислены проценты к уплате в соответствии с условиями договора по займам на приобретение (создание, изготовление) основных средств и материальных ценностей до момента их принятия к учету

Выдан вексель в обеспечение долгосрочного займа. Вексель выданный. 009 — Отражена за балансом выдача векселя в обеспечение обязательств и платежей. Акт приемки-передачи векселя. 08, 10 67 Начислены проценты к уплате в соответствии с условиями договора по займам на приобретение (создание, изготовление) основных средств и материальных ценностей до момента их принятия к учету.

Бухгалтерская справка-расчет. 91-2 67 Начислены проценты к уплате в соответствии с условиями договора займа. Бухгалтерская справка-расчет. 67 51 Погашены займы с расчетного счета. Выписка банка по расчетному счету. 67 51 Погашены проценты по займам с расчетного счета. Выписка банка по расчетному счету.