Счет 66 расчеты по краткосрочным кредитам и займам: типовые проводки

Содержание:

- Счет 66: проводки с вариантами получения кредита

- Получение займа: проводки

- Расчеты по кредитам и займам (счета 66 и 67)

- Учет займов в 1С 8.3 Бухгалтерия

- Общие вопросы учета разных видов кредитов Учет непогашенной задолженности по предоставленному кредиту

- Поступление кредита 2% и начисление процентов

- Как провести неденежный займ (выданный)

- Особенности использования пассивного счета 66 в проводках

- Краткосрочные и долгосрочные кредиты – учет в бухгалтерии

- Как провести неденежный займ (выданный)

Счет 66: проводки с вариантами получения кредита

При составлении проводок с участием заемных средств следует ориентироваться на сроки предоставления кредита и способ его оформления. При традиционном варианте с перечислением суммы кредита на расчетный счет формируется корреспонденция Дт 51, 50, 55, 52 – Кт 66. Если кредитор оплачивает за организацию долги перед контрагентами, предоставляя в такой форме краткосрочный заем, проводка будет выглядеть так: Дт 60, 76 – Кт 66.

Кредит 66 счета показывает не только сумму обычного кредита, но и стоимость проданных облигаций. При заключении каждой сделки по реализации облигационных бумаг делается запись – Дт 50, 51 Кт 66. Возможные нюансы:

- продажа облигаций произведена по стоимости, отличающейся от номинальной в сторону завышения, на сумму разности между двумя видами цен оформляется проводка Дт 50, 51 Кт 98.01. Следующим шагом будет отнесение суммы несоответствия на доходы Дт 98.01 Кт 91.01.

- при стоимости облигаций по условиям сделки ниже номинальной по мере обращения ценной бумаги разница будет проводиться корреспонденцией Дт 91.02 Кт 66.

Счет 66 в бухгалтерском учете участвует в проводках, когда:

- в каждом отчетном периоде начисляются проценты Дт 91.02 Кт 66 (что следует из норм ПБУ 15/01).

- кредит погашается с расчетного счета Дт 66 Кт 51.

- оформляется вексельный кредит – сумма фактически полученных средств отражается Дт 51 Кт 66, разность между размером денежных средств и кредитом Дт 91.02 Кт 66.

Счет 66 в балансе будет отражаться сразу в двух строках. Для составления отчета потребуется разделить сальдо по счету на две категории:

- Размер кредита;

- Сумма начисленных процентных обязательств по займу.

Сальдо по кредиту сч. 66 в сумме тела кредита записывается в балансе в строке 1510, а начисленные проценты отражаются по строке 1520.

Получение займа: проводки

Заем организация может получить из трех источников:

- от банковского учреждения;

- от контрагента, зарегистрированного в качестве юридического лица;

- от физических лиц.

Появление кредиторской задолженности отображается на счете 66 (для краткосрочных займов) или 67 (для долгосрочных). К синтетическим счетам вводят субсчета – например, 66.1 может обозначать основную сумму задолженности, а 66.2 – издержки по ее обслуживанию.

Корреспонденции при получении имущественного займа:

- когда получен кредит, проводка будет иметь вид Д41 – К66/1 – по акту были приняты к учету товары, обозначенные в качестве предмета сделки по договору займа;

- Д19 – К66.1 – произведено начисление «входного» НДС;

- Д91.2 – К66.2 – по бухгалтерской справке начислены процентные обязательства;

- Д66.2 – К51 – погашены обязательства по процентам;

- Д41 – К60 – закуплена товарная продукция для погашения займа;

- Д19 – К60 – отражен НДС при покупке;

- Д68/НДС – К19 сумма НДС принята в учете к вычету;

- Д66.1 – К41 – закупленные товары переданы кредитору в погашение займа;

- Д66.1 – К68/НДС – отображен НДС.

Кредит деньгами

При денежной форме кредитования корреспонденции будут другими. Например, если получен займ от юридического лица, проводки выглядят так (при условии, что заем долгосрочный):

- Д51 – К67.1 – заемные средства получены;

- Д91.2 – К67.2 – произведено начисление процентов;

- Д67.2 – К51 – процентные начисления оплачены;

- Д67.1 – К51 – полная или частичная выплата кредита.

Расходы будут отнесены к категории прочих в бухучете, а в налоговом – к внереализационным издержкам.

Договоры займа, содержащие указания на беспроцентный тип кредита, не создают оснований для расчета материальной выгоды для физического лица — займодавца. При получении заемных средств от физических лиц под проценты, начисляемые и выплачиваемые процентные обязательства для кредитора являются доходом, с которого должен быть удержан НДФЛ. Кредитуемое предприятие выступает в качестве налогового агента. Если получен займ от физического лица, проводки составляются с участием 66 или 67 счета.

Например, стороннее физическое лицо внесло в кассу предприятия 38 000 рублей в качестве процентного краткосрочного займа (на 3 месяца). Ставка процента равна 5% годовых. Бухгалтерские записи:

- Д50 – К66.1 – 38 000 руб. – получены заемные средства;

- Д51 – К50 – 38 000 руб. – наличность из кассы внесена на текущий расчетный счет (чтобы избежать превышения лимита кассы);

- Д91.2 – К66.2 – 158,33 руб. – начислены проценты за один месяц пользования деньгами (38 000 х 5% / 12);

- Д66.2 – К51 – уплата процентов.

При перечислении процентов у физического лица появляется доход. Предприятие до момента оформления платежного поручения должно удержать из этого дохода НДФЛ – сумма удержания за первый месяц равна 21 руб. (158,33 х 13%). При выплате процентного дохода бухгалтер сделает две платежки – в бюджет на уплату НДФЛ на сумму 21 руб. и на карту физическому лицу в сумме 137,33 руб. (158,33 – 21).

Расчеты по кредитам и займам (счета 66 и 67)

Внимание

В избранноеОтправить на почту Получен краткосрочный кредит — проводка по этой операции содержит счет 66. Краткосрочные кредиты используются организациями в случае, когда необходимы денежные средства, например на приобретение товаров, оборудования, на строительство или выплату зарплаты сотрудникам, и организация предполагает, что сможет погасить кредиторскую задолженность в срок не более одного года. В этой статье мы рассмотрим проводки, которые формируются при отражении операций по краткосрочным кредитам.

Краткосрочное кредитование Бухгалтерский учет расходов по кредитам Кредит в иностранной валюте Кредит на приобретение инвестиционного актива Краткосрочный кредит погашен Итоги Краткосрочное кредитование Отношения по кредиту регулируются параграфом 2 главы 42 части 2 ГК РФ. Предоставить кредит может только кредитная организация, имеющая соответствующую лицензию Банка России.

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

Возврат займа и перечисление процентов

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.

Общие вопросы учета разных видов кредитов Учет непогашенной задолженности по предоставленному кредиту

В случае неисполнения должником обязательства в срок, установленный договором, сумма непогашенной задолженности переносится на счета по учету просроченной задолженности. Проводка осуществляется на основании распоряжения уполномоченного лица. Сумма просроченной задолженности по основному долгу отражается следующей проводкой:

Дт 45815, 45817 «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам»

Кт 455, 457 «Кредиты и прочие средства, предоставленные физическим лицам».

Если ссуды отнесены к I и II категории качества, получение доходов кредитной организацией признается определенным, а вероятность получения является безусловной или высокой; на сумму просроченных процентов формируется проводка:

Дт 45915, 45917 «Просроченные проценты по предоставленным кредитам и прочим размещенным средствам»

Кт 47427 «Требования по получению процентов».

Если ссуды отнесены к IV и V категории качества, получение доходов кредитной организацией признается неопределенным, а вероятность получения является проблемной или безнадежной, проценты учитываются на внебалансовом счете 91604 «Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам», а просроченные проценты переносятся на отдельный счет 91604 по учету просроченных неполученных процентов.

В соответствии с п. 3.2.1 Приложения 3 к Положению Банка России от 26.03.2007 N 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» кредитная организация вправе определить наличие или отсутствие неопределенности в получении доходов. Также стоит отметить, что учет начисленных процентов по просроченным ссудам (в случае начисления таковых в соответствии с договором) следует вести в соответствии с категорией качества ссуды, а не исключительно на счете 91604, как это делают некоторые банки.

Погашение просроченной задолженности осуществляется либо за счет вносимых заемщиками денежных средств и оформляется обратными проводками, либо за счет реализуемого залогового имущества, либо за счет созданных резервов (что практически невозможно для ипотечных ссуд).

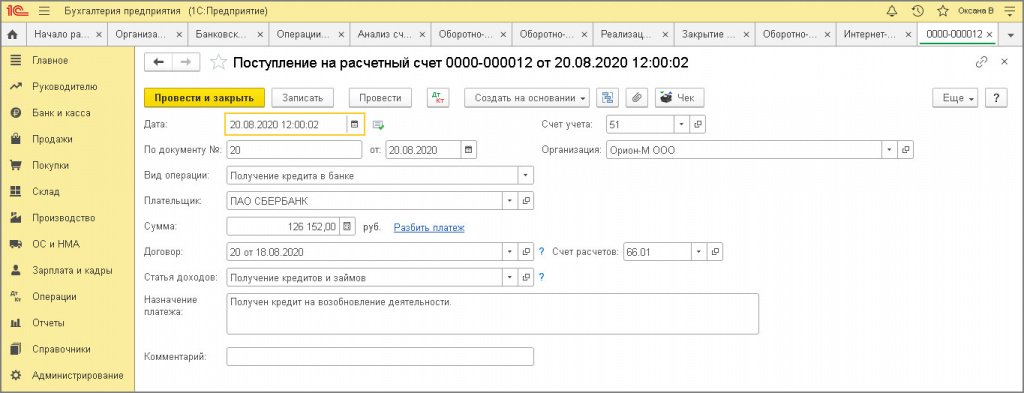

Поступление кредита 2% и начисление процентов

1.1 Получена первая часть краткосрочного кредита

Документ «Поступление на расчетный счет» (рис. 1):

- Документ можно:

- создать как новый документ (Раздел: Банк и касса – Банковские выписки);

- загрузить через «Клиент-банк».

- Раздел: Банк и касса – Банковские выписки

- Создайте документ по кнопке Поступление или откройте ранее загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Получение кредита в банке».

- Заполните документ:

- в поле Плательщик укажите кредитора;

- в соответствующих полях укажите полученную сумму, кредитный договор;

- в поле Статья доходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Получение кредитов и займов»;

- в поле Счет расчетов укажите счет 66.01 «Краткосрочные кредиты».

- Кнопка Провести.

Рис. 1

Рис. 1

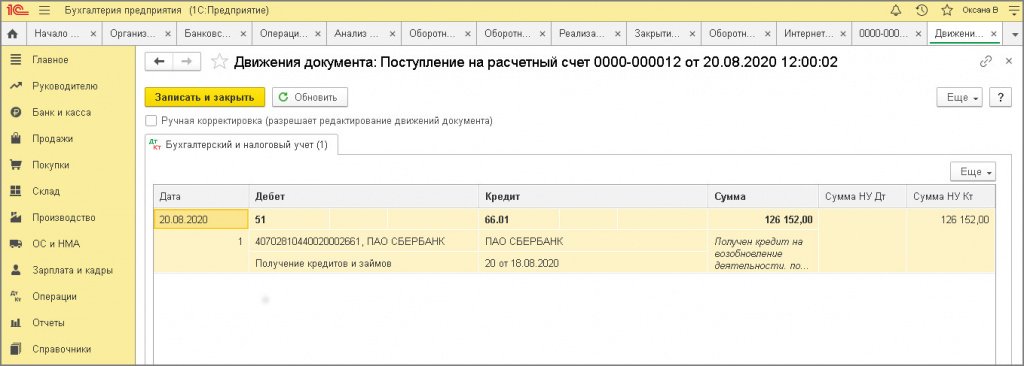

По кнопке посмотрите результат проведения документа (рис. 2).

Рис. 2

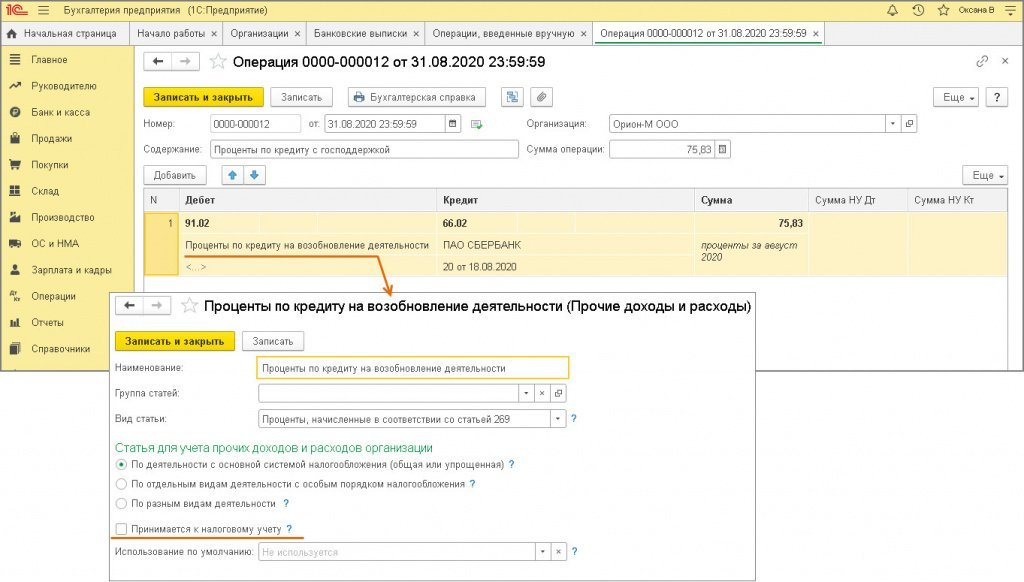

1.2 Начисленные проценты по кредитному договору отражены в расходах БУ (первый месяц – август 2020 г.)

Расчет суммы начисленных процентов по договору банковского кредита от 20.08.2020 (за базовый период):

| Период | Количество дней в периоде | Процентная ставка годовых, % | Расчет | Сумма начисленных процентов, причитающихся к уплате, руб. |

|---|---|---|---|---|

| август 2020 | 11 | 2% | 126 152,00 руб. х 2% / 366 дней х 11 дней | 75,83 |

| сентябрь 2020 | 30 | 2% | 126 152,00 руб. х 2 % / 366 дней х 1 день

252 304,00 х 2% / 366 х 29 дней |

406,72 = 6,89 + 399,83 |

| октябрь 2020 | 31 | 2% | 252 304,00 х 2% / 366 дней х 31 | 427,40 |

| ноябрь 2020 | 10 | 2% | 252 304,00 х 2% / 366 дней х 30 | 413,61 |

| Итого | 1 323,56 |

Документ «Операция» (рис. 3):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету»).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета, колонки Сумма НУ Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

Рис. 3

Рис. 3

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

Как провести денежные (предоставленные) займы: проводки

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займа, решается совместно сторонами и отражается в договоре. Можно использовать схему аннуитета или «Простой Процент». Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Особенности использования пассивного счета 66 в проводках

Счет 66 используется для учета кредитных средств, причем не, только национальных. Так, при получении кредита в иностранной валюте для отображения их в учете они обязательно переводятся в рубли, согласно установленного курса Центральным банком России, который действует на дату зачисления инвалюты.

Получение кредитных денежных средств отображается по кредиту счета 66 с дебетом счетов денежных средств, а именно:

- счетом 50 «Касса» (если кредит выдан наличными);

- счетом 51 «Расчетный счет» (безналичная форма кредитования);

- счетом 52 «Валютный счет» (если кредит выдан инвалютой);

- счетом 55 «Специальные счета в банках»;

Получение займов или кредитов несет за собой некую долю затраты, которые у предприятия возникнут в будущем – это проценты по кредиту, комиссия по управлению им и курсовые разницы, которые возникают при переводе одной валюты в другую. Все эти расходы или доходы (если курсовая разница положительная) учитываются в составе операционных затрат по 91/1 счету «Прочие доходы и расходы».

Могут также возникнуть дополнительные расходы, связанные с оформлением и получением кредита, которые учитываются также в составе операционных затрат, но на отдельном счете бухгалтерского учета 60 «Расчеты с поставщиками и подрядчиками». К ним могут относиться юридические и консультационные услуги, проведенные экспертизы, услуги связи и прочие расходы (по дебету счет 91/2, а по кредиту 60).

Погашение кредитных средств, уплата процентов и банковской комиссии ежемесячно отображается по дебету 66 счета в корреспонденции со счетами наличных, безналичных или валютных денежных средств (50, , ).

Краткосрочные и долгосрочные кредиты – учет в бухгалтерии

> бухучет > Краткосрочные и долгосрочные кредиты – учет в бухгалтерии

Все кредиты выдаются банками только на определенные цели на условиях возвратности на определенный срок, бывают банковскими и коммерческими. Банковский кредит – это денежная ссуда, которая предоставляется кредитным учреждением для производственных нужд организации, он может быть долгосрочным или краткосрочным.

Краткосрочный кредит – это кредит сроком не более одного года, это основной источник дополнительных средств для организации на временные нужды. Заемные краткосрочные деньги используются для временного пополнения основных и оборотных средств, под товарно-материальные ценности, на капитальный ремонт оборотных и основных средств, а также для других нужд.

Учет краткосрочных кредитов на 66 счете

Для целей учета краткосрочных займов в бухгалтерии предназначен 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Счет 66 – пассивный. Он существует для обобщения информации о движении и наличии краткосрочных займов и кредитов, которые получены организацией.

https://youtube.com/watch?v=77xAWrE8-Tc

Кредит может быть получен как в отечественной, так и в иностранной валюте. В последнем случае происходит пересчет валюты в рубли по курсу ЦБ РФ, пересчет производится на момент зачисления денежных средств на валютный счет. Особенности учета валюты можно прочитать здесь.

Курсовые разницы учитываются в составе операционных расходов. Проценты, начисленный к уплате, согласно кредитному договору, учитываются также в составе операционных расходов.

Кроме того, в процессе оформления займа, организация может нести ряд дополнительных расходов, таких как оплата консультационных, юридических услуг, услуги экспертизы, услуги связи и прочие.

Эти расходы также учитываются на счете 91 «Прочие доходы и расходы».

Проводки по учету краткосрочных кредитов и займов:

Учет кредитных сумм, взятых на срок менее одного года, ведется на счете 66.

Проводки по счету 66:

- Д50 (51,52, 55) К66 – получен краткосрочный кредит в банке наличными (на расчетный, валютный, специальный счета).

- Д91/2 К66 – начислен процент к уплате по кредитному договору.

- Д66 К50 (51, 52, 55) – погашен краткосрочный кредит.

- Д66 К91/1 – начислена положительная курсовая разница и процентам в иностранной валюте.

- Д91/2 К66 – начислена отрицательная курсовая разница и процентам в иностранной валюте.

Последние две проводки выполняются, если займ получены в иностранной валюте.

Долгосрочные кредиты (счет 67)

Долгосрочный кредит – это кредит сроком свыше 1 года, который предоставляет финансовое учреждение или банк организации.

Для юридических лиц долгосрочный кредит предоставляется на приобретение основных средств, инвестирование, реконструкцию или модернизацию технологический линий или же на увеличение производственных мощностей. Такие займы оформляются на 5-10 лет, если предприятие имеет весьма устойчивое финансовое положение и работает не менее полугода.

На рассмотрение заявок по долгосрочному кредиту уходит немного больше времени. В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

Проводки по учету долгосрочных кредитов и займов:

В бухгалтерском учете расчеты по долгосрочным кредитам ведутся на 67 счете бухгалтерского учета. Счет 67 также пассивный.

Проводки по 67 счету:

- Д50 (51,52,55) К67 – получен долгосрочный кредит наличными (на расчетный, валютный, специальный счета).

- Д91/2 К67 – начислены проценты к уплате в соответствии с кредитным договором.

- Д67 К50 (51, 52, 55) – погашен долгосрочный кредит банка.

- Д67 К91/1 – начислена положительная курсовая разница по процентам в иностранной валюте.

- Д91/2 К67 – начислена отрицательная курсовая разница по процентам в иностранной валюте.

Последние две проводки относятся к долгосрочным займам в иностранной валюте.

Здесь стоит отметить, что организация вправе учитывать долгосрочные кредиты на счете 67 до полного его погашения.

Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года.

Во втором случае следует выполнить дополнительную проводку Д67 К66, которая будет означать, что долгосрочный кредит переведен в краткосрочный.

Оцените качество статьи. Мы хотим стать лучше для вас:

Как провести неденежный займ (выданный)

бухгалтерские проводки:

Как провести денежные (предоставленные) займы: проводки

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займа, решается совместно сторонами и отражается в договоре. Можно использовать схему аннуитета или «Простой Процент».

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита: