Поступление товаров по шагам в 1с розница 2.2

Содержание:

- Проводки по приобретению товаров и услуг

- Учет товаров по характеристикам, сериям, партиям, ГТД и срокам годности

- Оформляем поступление товаров

- Выгрузка-загрузка любых данных между похожими конфигурациями (ФАЙЛ, HTTP, COM) ЛЮБЫХ баз 1С 8.1-8.3 с обработкой и поиском данных по произвольным полям поиска Промо

- Документация

- Выбытие товаров из системы прослеживаемости

- Второй способ принятия излишков к учету

- Что такое «оприходование»?

- Вклад в уставный капитал

- Ошибки, допущенные в учете розничной торговли

- Поступление услуг

- Прием товара по качеству

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Проводки по приобретению товаров и услуг

Покупка изделий в бухгалтерии может выглядеть по-разному, в зависимости от метода передачи права собственности на товар :

- реализация товара выступает первым событием, а оплата может поступать намного позже, то есть с отсрочкой платежа. Такие отношения всегда регулируются подписанным договором и применяются среди уже проверенных партнеров. В случаях, когда отсрочка – это долгосрочный период, у поставщика на балансе образуется дебиторская задолженность.

- реализация или выгрузка продукции производится после поступления денег в счет предоплаты. В этом случае у поставщика образуется кредиторская задолженность. Как только он сможет отгрузить свой товар покупателю на полученную сумму, эта задолженность погасится.

Учет товаров по характеристикам, сериям, партиям, ГТД и срокам годности

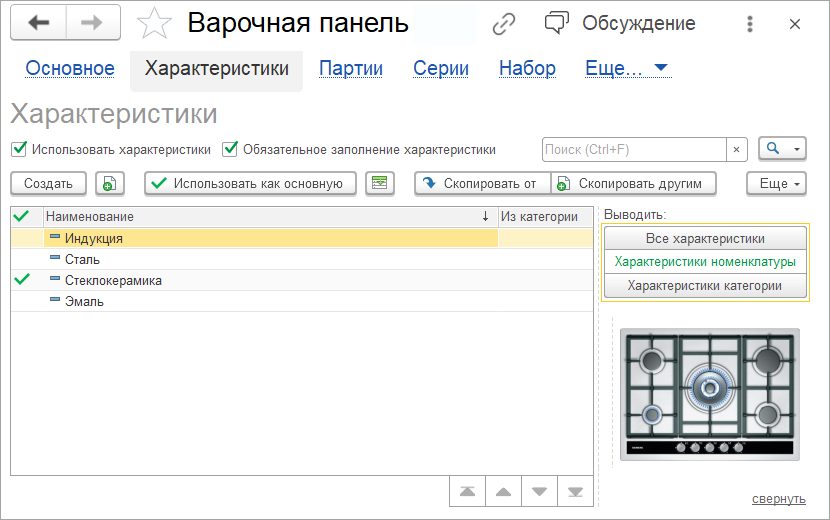

Характеристики. Для учета схожих товаров, отличающихся друг от друга по каким-то определенным параметрам: цвет, размер, материал, используем характеристики товаров. Не нужно дублировать товары другого цвета или размера. Анализировать продажи и остатки товаров также можно по характеристикам — свойствам товара.

Учет характеристик товаров в 1С:УНФ

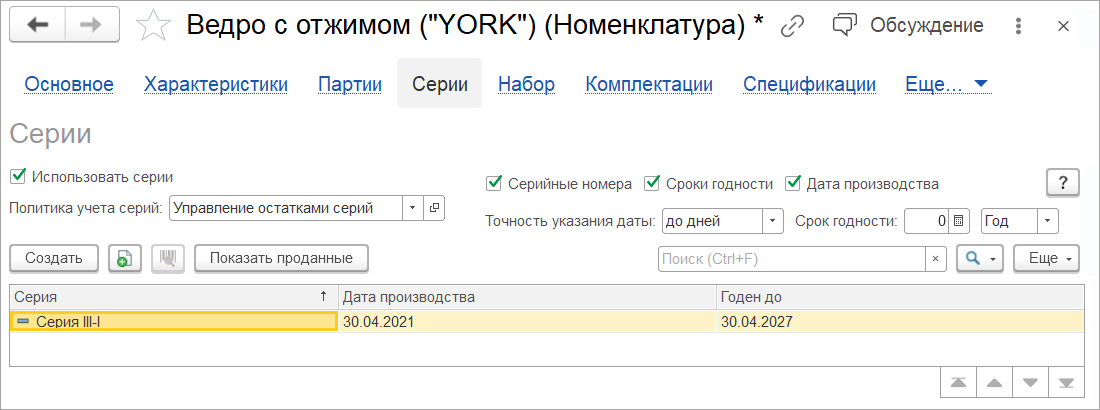

Учет товаров по сериям. Для учета отличий товаров друг от друга по серийным номерам, дате производства или дате окончания срока годности можно вести серийный учет. Информация о серии наносится на сам товар или его упаковку при производстве. В дальнейшем серия указывается в документах движения товаров.

Серии можно указывать справочно или контролировать по ним остатки. Учет товаров по сериям дает возможность отличать конкретный экземпляр товара или часть товарных запасов от остального объема товаров того же наименования.

Серии позволяют решать задачи:

- учет остатков по срокам годности,

- контроль остатков номенклатуры по срокам годности на складах в разрезе организаций,

- учет номенклатуры в отрезах, рулонах, бухтах и прочих единицах хранения переменного размера,

- дополнительная аналитика учета номенклатуры, свойства которой могут отличаться в зависимости от производственных условий,

- учет маркируемых товаров.

Учет серий в программе ведется в разрезе организаций и складов. Информация о правилах учета серий для номенклатуры может быть детализирована для каждого склада. При вводе новых серий можно сразу указать срок годности серии и количество единиц товара в данной серии. Учет по срокам годности. При учете товаров можно ввести и контролировать длительность срока годности и единицу измерения длительности. Контроль в отчете «Остатки по срокам годности» позволяет не допустить хранение и продажу товаров с истекшими сроками.

Учет товаров по сериям и срокам годности в 1С:УНФ

Учет по ГТД. Запасы, импортированные из зарубежных стран, можно учитывать и анализировать в детализации по ГТД. В отчете «Запасы в разрезе ГТД» можно получить полную информацию о поступлении, отгрузке и текущем количестве любого импортного товара, которому присвоен номер ГТД в выбранном месте хранения. В режиме «Остатки запасов в разрезе ГТД» можно проанализировать конечные остатки.

Оформляем поступление товаров

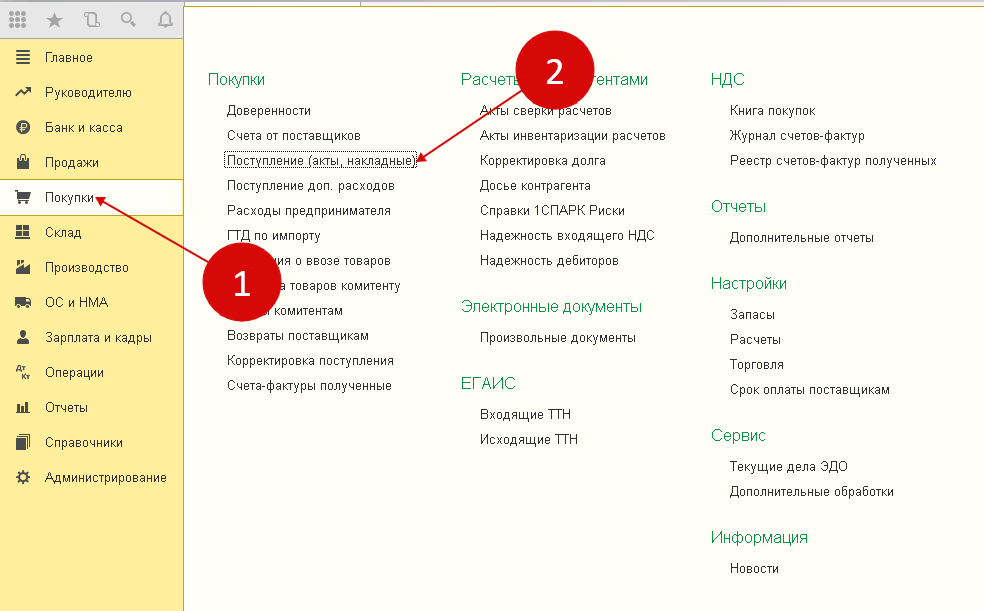

Если в накладной есть новый товар, который ранее не был создан в номенклатуре 1С, тогда лучше начать с его создания, чтобы дальнейшее оформление у вас занимало на порядок меньше времени. Итак, заходим в раздел Закупки и открываем Поступления товаров.

Нажимаем Создать документ поступления.

И, заполняем три важных поля в шапке нового документа, следующим образом.

- Во первых, указываем Поставщика, который создаётся в НСИ › Контрагенты

- Во вторых, проверяем Магазин, где оформляется поступление нового товара

- В третьих, проверяем Склад, на который оформляется новое поступление

- Перепроверяем и переходим к нижней части документа Товары по факту.

Добавить товар в нижнюю часть документа можно пятью разными способами.

- Первый – Выгрузка номенклатуры из Терминала Сбора Данных (ТСД)

- Второй – Сканирование штрихкода товаров с помощью Сканера штрихкодов

- Третий – Ручной ввод штрихкода для поиска закреплённого за ним товара

- Четвертый – Добавление номенклатуры вручную через нажатие на значок +

- Пятый – Заполнение товаров, при помощи возможности Подобрать товары.

Воспользуемся функцией подбора, нажав Заполнить и выбрав Подобрать товары…

В окне подбора товаров в документ поступления, отмечаем Показывать подобранные товары, открываем в первом окне Номенклатура нужную группу, а во втором окне Наименование мы выбираем двойным нажатием нужные номенклатурные позиции, перенося их в нижнюю часть рабочего окна. После подбора товара, можно сразу же указать количество и цену, а затем проверить всё и нажать Перенести в документ.

Проверяем подобранный товар в документе и переходим на вкладку Дополнительно.

Выбираем, учитывать НДС или нет, и вводим номер с датой из товарной накладной.

Вернёмся в Товары по факту, проверим итоговую сумму, а затем Проводим документ.

После заполнения документа, можно уже и приступить к установке розничной цены.

Выгрузка-загрузка любых данных между похожими конфигурациями (ФАЙЛ, HTTP, COM) ЛЮБЫХ баз 1С 8.1-8.3 с обработкой и поиском данных по произвольным полям поиска Промо

(Топчий Д.Ю.) Представляю Вашему вниманию обработки, которые являются эволюционным развитием способа обмена! Что же Вы получаете? 2 способа обмена объектами – с ОДИНАКОВОЙ структурой и с ОТЛИЧАЮЩЕЙСЯ! Забудьте о том, что не могли ранее перенести данные между базами, из-за того, что изменилась структура объектов в одной из них с обновлением конфигурации – теперь это в прошлом! Теперь не помеха для обмена изменение состава реквизитов объекта (измерений, ресурсов)/состава табличных частей/реквизитов табличных частей/типов реквизитов! А так же получаете быстрый алгоритм обмена, с возможностью указания уровня выгрузки объектов по ссылкам! 3 способа обмена — ФАЙЛ, HTTP, COM: Система слежения за дублями предопределенных элементов при загрузке; Система поиска связей объектов для выгрузки; Отборы для каждого объекта конфигурации в отдельности; Динамическая замена произвольных ссылок при обмене; Сброс нумерации документов при загрузке; Выбор регистров движений для выгрузки. И ГЛАВНОЕ — обработка каждого объекта перед выгрузкой / перед запись / после записи! Обработки протестированы и готовы для работы. Обновления в течении года после покупки БЕСПЛАТНЫ!. (Обновление от 13.10.2021, версия 8.6 — 9.0)

10788 руб.

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

1. Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.99 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

2. Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

3. Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

4. Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815)). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).

Выбытие товаров из системы прослеживаемости

Выбытие товаров происходит по таким причинам:

- товар вывезен из России при экспортных операциях;

- товар передан в производство или списан для своих нужд компании;

- товар продан физлицам для своих нужд.

Прослеживание товаров может быть возобновлено в таких ситуациях:

- товар возвратился из производства;

- товар возвратился продавцу от покупателя, в т.ч. и товар, ранее экспортированнный из России.

Что касается экспорта в страны-участницы ЕАЭС, то уведомление о перемещении прослеживаемой продукции нужно подать в ИФНС в течение 5-ти дней, чтобы зарегистрировать выбытие товаров из системы прослеживания. Для этого формируется единое уведомление без разделения по кодам ТН ВЭД.

При этом нужно заполнить документ «Реализация товаров», нажать в нем по кнопке «Создать на основании» и выбрать «Уведомление о перемещении прослеживаемых товаров в ЕАЭС».

Затем нужно дождаться подтверждения приема уведомления налоговиками. Такое сообщение от ИФНС имеет ознакомительный характер, а формализованный ответ не предусмотрен.

Прочее выбытие товаров из системы прослеживания в 1С проводится через документ «Требование-накладная». В нем нужно выбрать причину списания из имеющегося справочника.

Затем на основании требования-накладной создается «Отчет об операциях с прослеживаемыми товарами».

Второй способ принятия излишков к учету

В этом разделе будут рассмотрены также несколько вариантов внесения информации по оприходованию ТМЦ.

Предположительная ситуация: на складе в магазине найдена плитка шоколада, завалившаяся за стеллаж. По данным учета она не числится. Необходимо оприходовать ее. Тем более, что сроки годности в пределах нормы. Кроме того, другие плитки шоколада от этого поставщика давно реализуются в магазине.

В 1С 8.3 в меню «Склад» выбирается раздел «Инвентаризация» – «Оприходование товаров». Через кнопку «Создать» открывается «Оприходование товаров», где заполняются поля:

- организация,

- склад,

- статья доходов.

В связи с тем, что проверка не проводилась, поле Инвентаризация пока не заполняется.

В табличной части через кнопку «Подбор» выбирается «Шоколад», устанавливается количество, цена, сумма.

Документ записывается одноименной кнопкой. В поле «Инвентаризация» нажимается стрелка выбора, благодаря этому появляется журнал инвентаризации. В нем нажатием кнопки «Создать на основании» выбирается «Оприходование товаров». После этого, на основании открывшегося акта механически создается форма «Инвентаризация товаров». В данной описи впоследствии дозаполняется информация о комиссии и т.д.

Далее форма «Оприходование товаров» после заполнения всех полей при клике на клавишу «Провести и закрыть» закрывается.

Еще один вариант принятия к учету излишков: проверка проводилась, но ТМЦ в этот же момент не приходовались.

В этом случае, также как описано выше, открывается форма «Оприходование товара». Данные об организации, складе вносятся в шапку, здесь же выбирается статья доходов «Оприходование излишков».

В строке «Инвентаризация» отмечается тот акт, на основании которого приходуется продукция. По кнопке «Заполнить» выбирается «Заполнить по инвентаризации». После чего заполняется табличная часть формы об объекте учета.

В заключение, по кнопке «Провести и закрыть» документ проводится и закрывается.

Что такое «оприходование»?

По сути своей, это передача предметов торговли на определенный склад материально-ответственному лицу и отражение этой операции в учете. Поэтому в широком смысле оприходование товара происходит всякий раз, как на предприятии появляется новый или обнаруживается неучтенный товар.

Следовательно, постановка на учет происходит в момент:

- покупки новых объектов торговли;

- приемки возврата непринятых контрагентом товаров;

- перемещения продукции между складами, магазинами, филиалами;

- выявления лишних единиц продукции при проверке склада.

Другими словами, в целях бухгалтерского учета, каждый из этих видов «приемки» является оприходованием.

Однако, для оформления операций движения продукции в 1С, формулировка «оприходование» применяется для принятия к учету излишков, обнаруженных во время проверки.

Другие операции имеют собственные наименования:

- поступление (акты, накладные), перемещение в 1С: Бухгалтерия 8.3,

- документы закупки и внутренние документы в 1С: Управление торговлей и Комплексной автоматизации.

Между тем, описанные операции по поступлению и перемещению продукции на складах будут рассмотрены в других статьях. Каждая из этих операций имеет свои нюансы и особенности, которые требуют тщательного изучения.

Здесь рассматривается оприходование неучтенных товаров, обнаруженных по итогам инвентаризации.

Вклад в уставный капитал

Товары, полученные в качестве вклада в уставный капитал, принимайте к бухучету в оценке, согласованной учредителями (участниками, акционерами) (п. 8 ПБУ 5/01).

Для подтверждения соответствия оценки учредителей (участников, акционеров) рыночной стоимости вклада привлеките независимых оценщиков. Для ООО независимая оценка имущественного вклада обязательна, только если его размер превышает 20 000 руб. Акционерное общество должно привлечь независимого оценщика, независимо от стоимости вклада. Учредители (акционеры) могут утвердить стоимость имущества, внесенного в уставный капитал, не выше оценки независимого эксперта (т. е. ниже или в той же сумме). Такие правила установлены пунктом 2 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ и пунктом 3 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ.

Поступление товаров в качестве вклада в уставный капитал отразите проводкой:

Дебет 41 (15) Кредит 75-1

– получены товары в качестве вклада в уставный капитал.

Такой порядок установлен Инструкцией к плану счетов.

Ситуация: можно ли в бухучете увеличить стоимость товаров, полученных в качестве вклада в уставный капитал, на сумму затрат, понесенных организацией в связи с получением товаров?

Ответ: да, можно.

При получении товаров в качестве вклада в уставный капитал можно учесть расходы, связанные с их получением (п. 11 и 8 ПБУ 5/01). В то же время учитывайте, что обязанность по передаче вклада в уставный капитал лежит на учредителе (участнике, акционере). Поэтому и расходы, связанные с такой передачей, должна нести передающая, а не принимающая сторона (п. 1 ст. 16 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 1 ст. 34 Закона от 26 декабря 1995 г. № 208-ФЗ). В частности, это означает, что такие расходы не будут уменьшать налогооблагаемую прибыль организации (п. 1 ст. 252 НК РФ).

Пример отражения в бухучете поступления товаров в качестве вклада в уставный капитал организации

ЗАО «Альфа» является учредителем ООО «Торговая фирма «Гермес»». Доля «Альфы» составляет 118 000 руб. В качестве вклада в уставный капитал «Гермеса» «Альфа» внесла товары стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). Стоимость этих товаров подтверждена отчетом оценщика и утверждена решением учредителей. Организация учитывает товары на счете 41 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Гермеса» сделал в учете такие проводки:

Дебет 75-1 Кредит 80 – 118 000 руб. – отражена задолженность «Альфы» по вкладу в уставный капитал «Гермеса»;

Дебет 41 Кредит 75-1 – 100 000 руб. – поступили товары в качестве вклада в уставный капитал;

Дебет 19 Кредит 75-1 – 18 000 руб. – выделен НДС со стоимости товаров, полученных в качестве вклада в уставный капитал.

Ошибки, допущенные в учете розничной торговли

Ошибка № 1. Моментом продажи розничного товара признается оплата покупателем с переходом права собственности. При использовании эквайринга часть денежных средств поступает н расчетный счет с задержкой (деньги в пути). Ошибочным считается учет реализации товара в день получения оплаты согласно выписке банка. Товар считается проданным при выдаче кассового чека, одновременно признаваемым договором розничной купли-продажи.

Ошибка № 2. Компаниям, ведущим торговлю в рознице, необходимо систематическое проведение инвентаризаций. Большинство организаций проводит мероприятие контроля в процессе ведения деятельности. Позиция неверная даже при операционном учете в режиме онлайн. Результаты инвентаризации в безостановочном процессе будут искажены, установленные недостачи или излишки проявятся при следующем учете.

Поступление услуг

Поступление услуг также рассмотрим на примере.

Отражение в учете затрат на услуги

Поступление услуг, работ от стороннего контрагента отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

В форме укажите:

Акт № от — номер и дата акта оказания услуг, работ.

Изучить подробнее про установку счета затрат по умолчанию

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от арендодателя необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная), нажать кнопку Зарегистрировать.

Прием товара по качеству

Согласно действующему законодательству, материально ответственное лицо может составить акт о несоответствии товара в срок не позднее пяти дней, если будет выявлен факт неукомплектованности груза. На определение недостатков, не обнаруженных сразу, дается четыре месяца. Нормативные сроки указываются в договоре обеими сторонами.

Проверка товара на качество определяется, как было уже указано выше, путем выборки. Кладовщик несет ответственность за сохранность бракованного груза перед поставщиком. Проводится сверка привезенного товара с техническим паспортом, сертификатом, накладной и счетом-фактурой. Изделия осматриваются по внешнему виду, консистенции, базовой комплектации. Скоропортящиеся продукты также оцениваются по запаху. Претензии к непригодной продукции предъявляются на основании соответствующего пункта в документации.

Поступление материалов в программе 1С Бухгалтерия 8.3

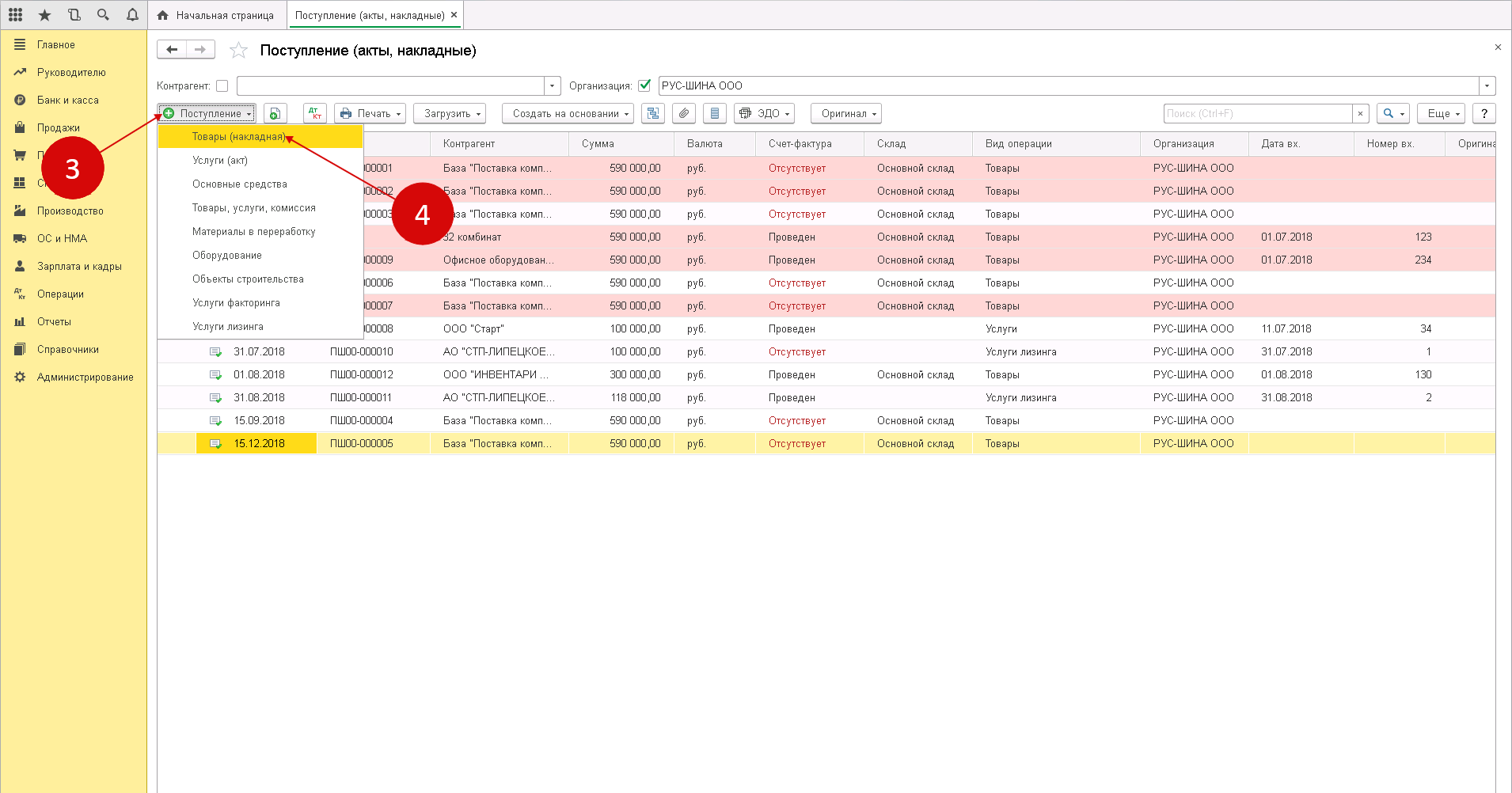

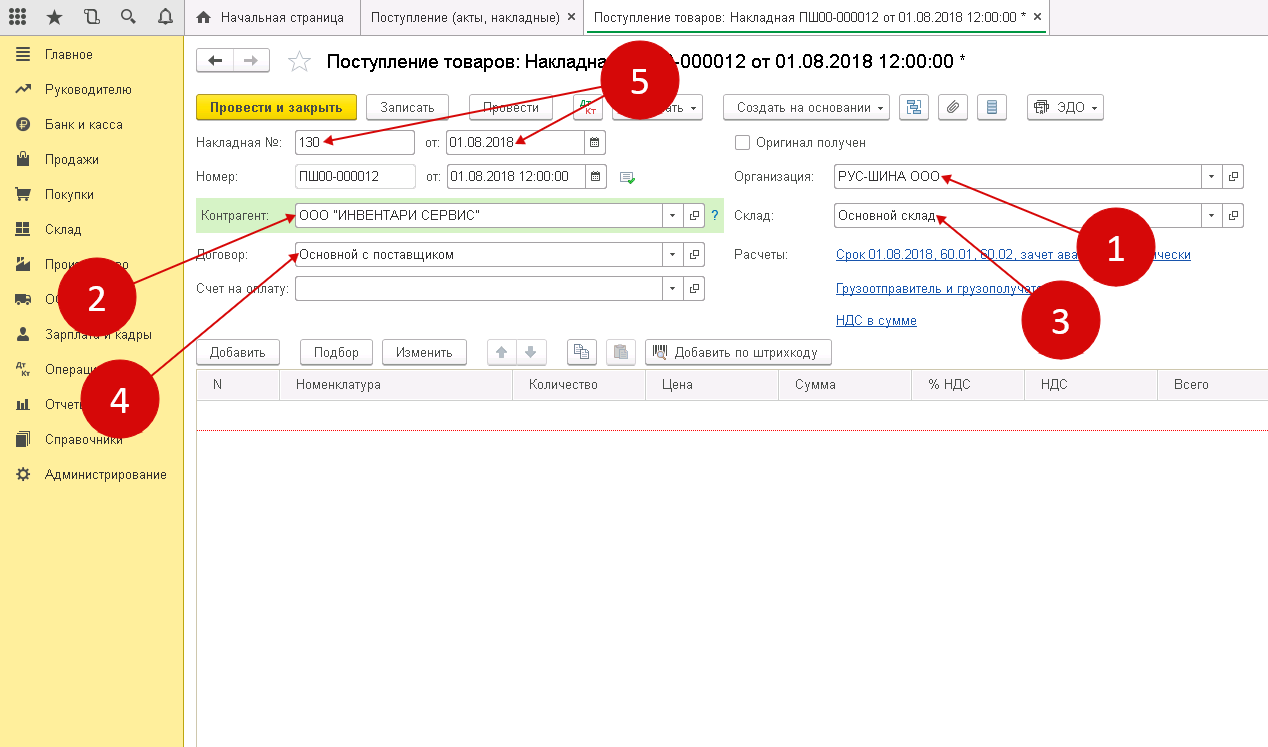

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

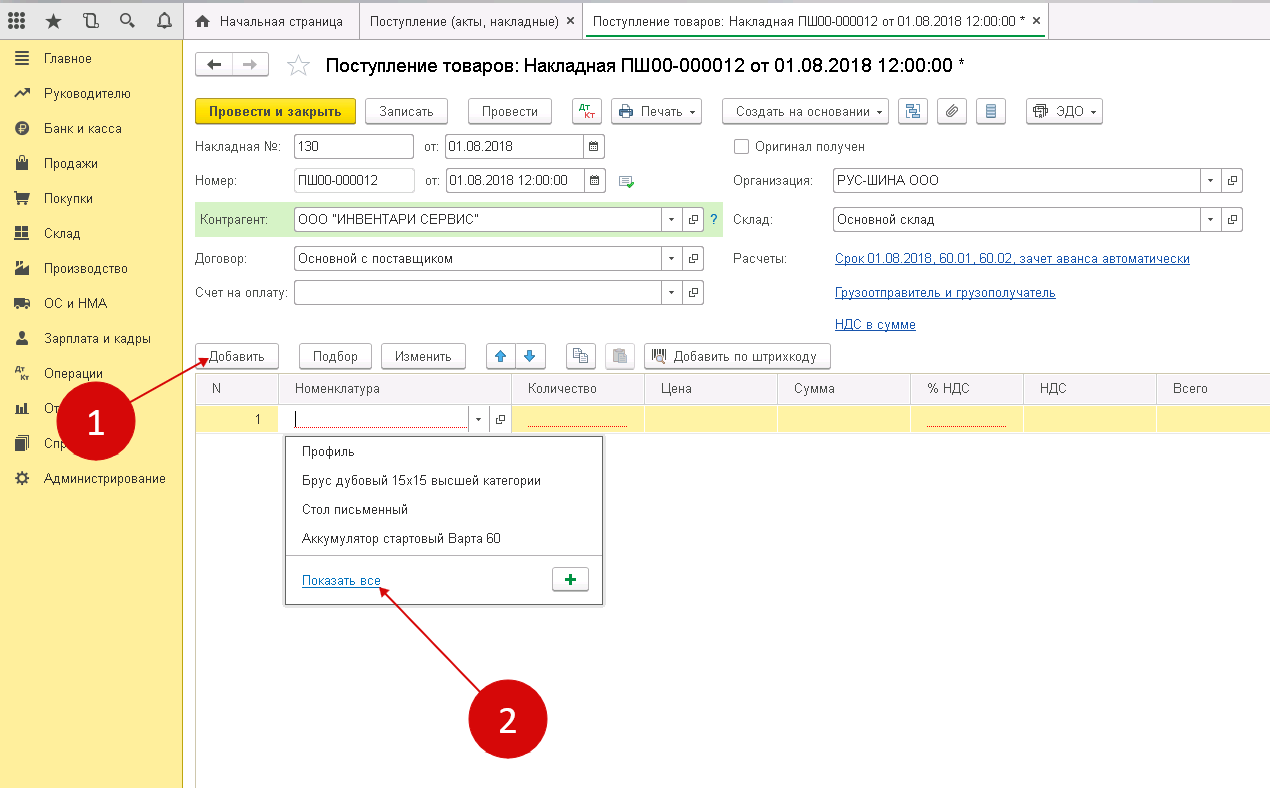

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

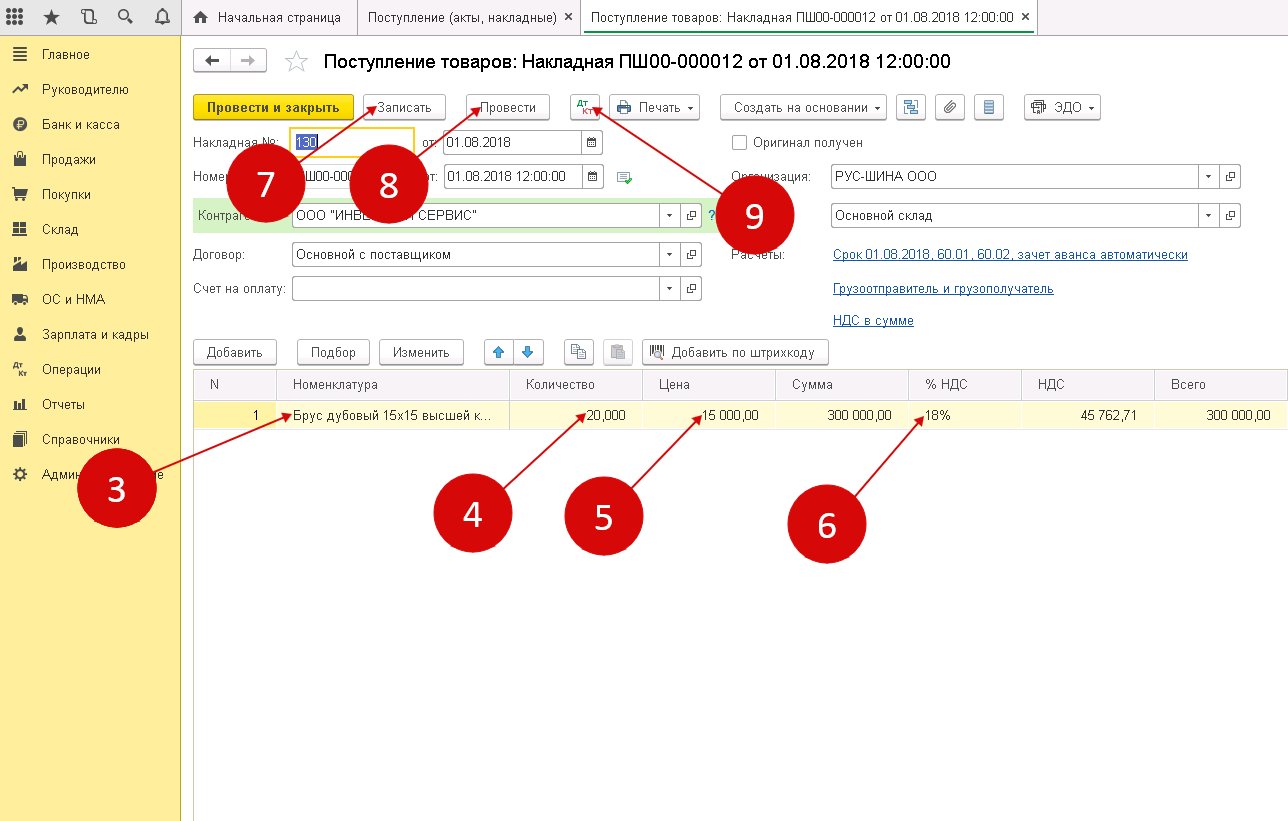

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

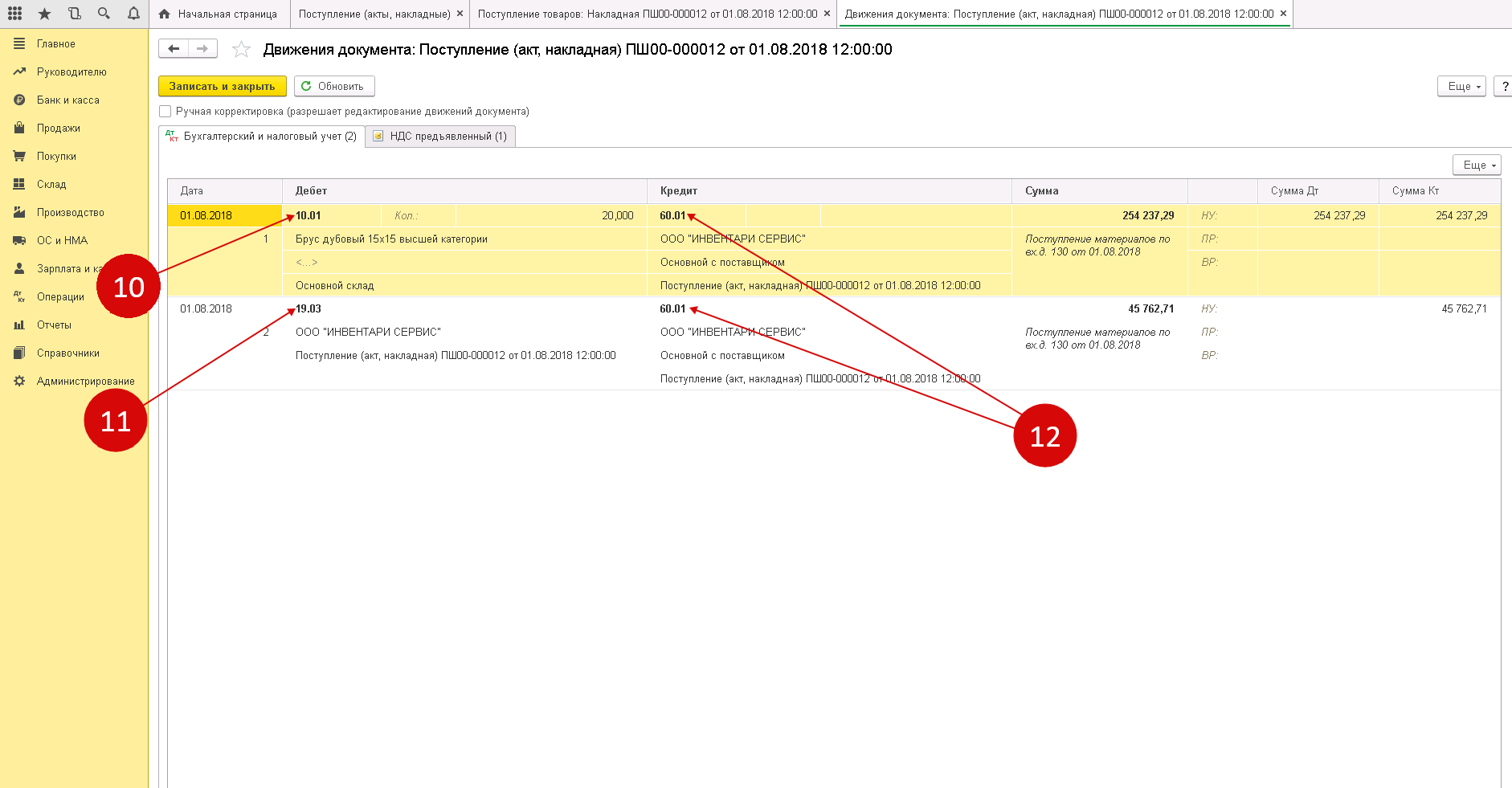

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

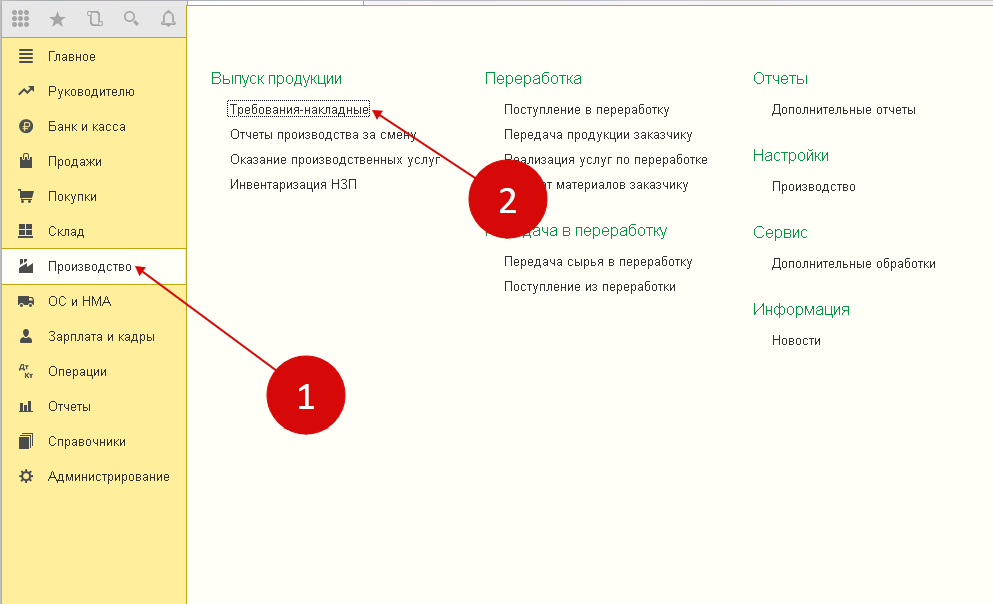

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

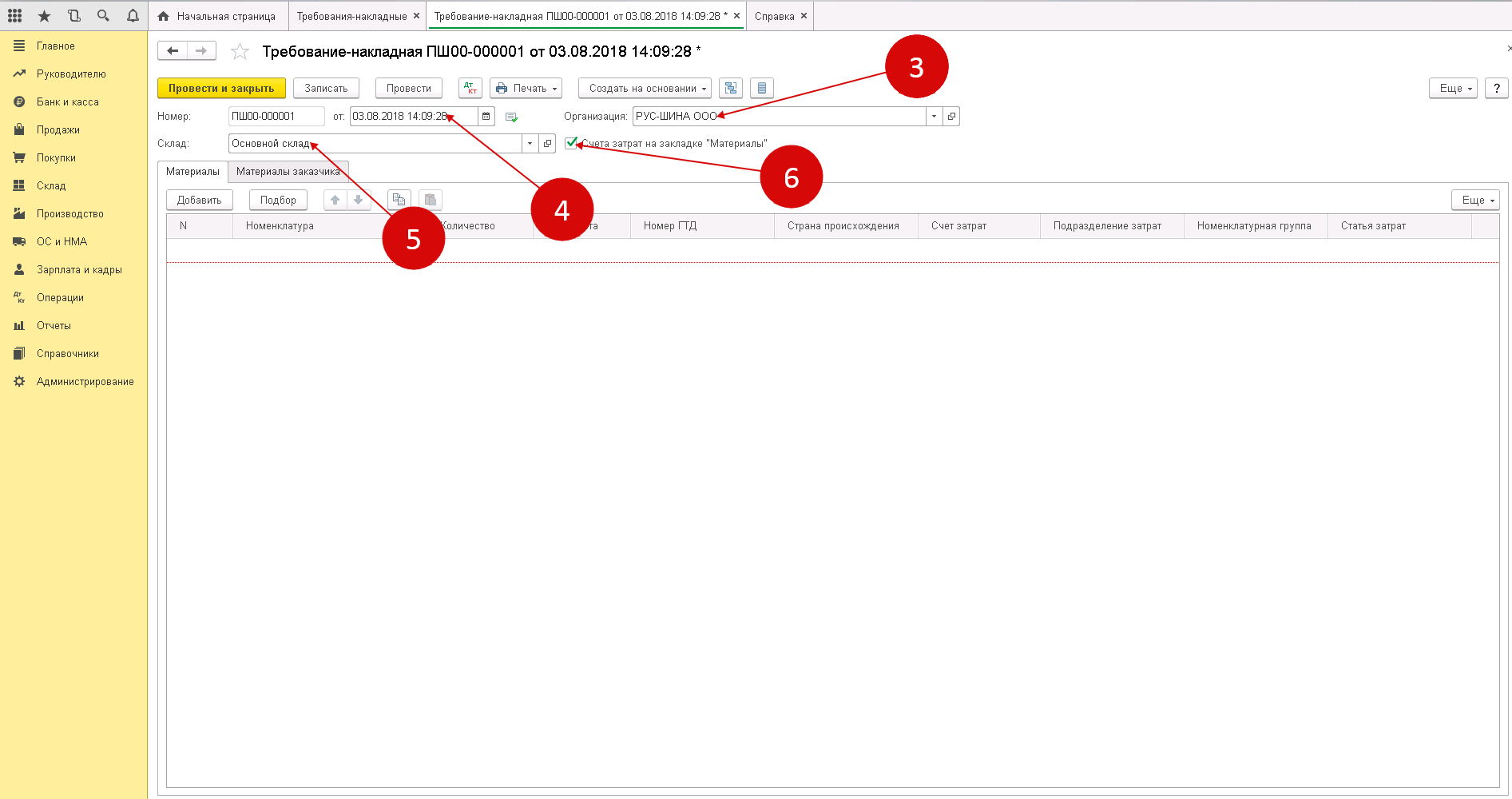

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

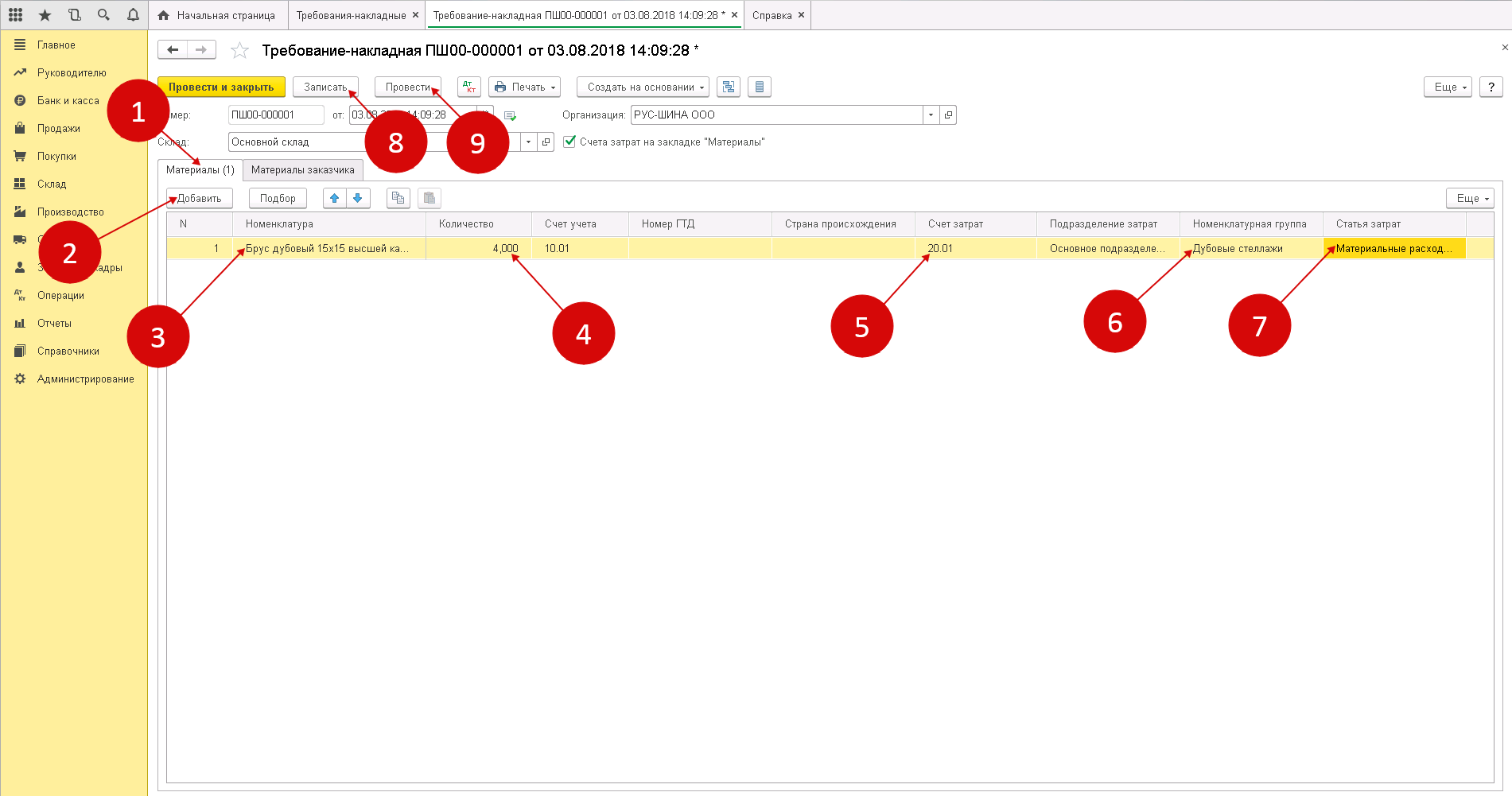

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

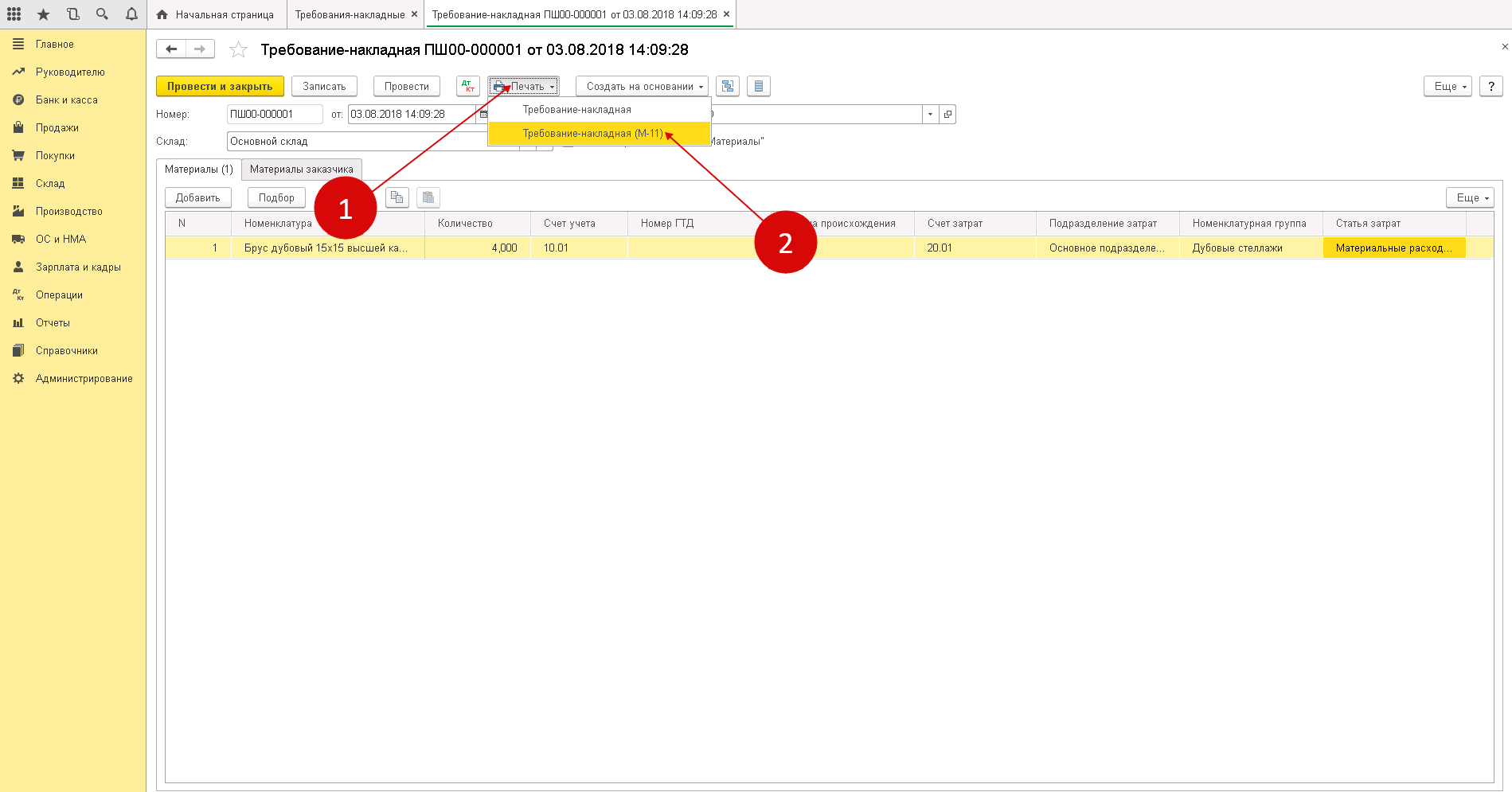

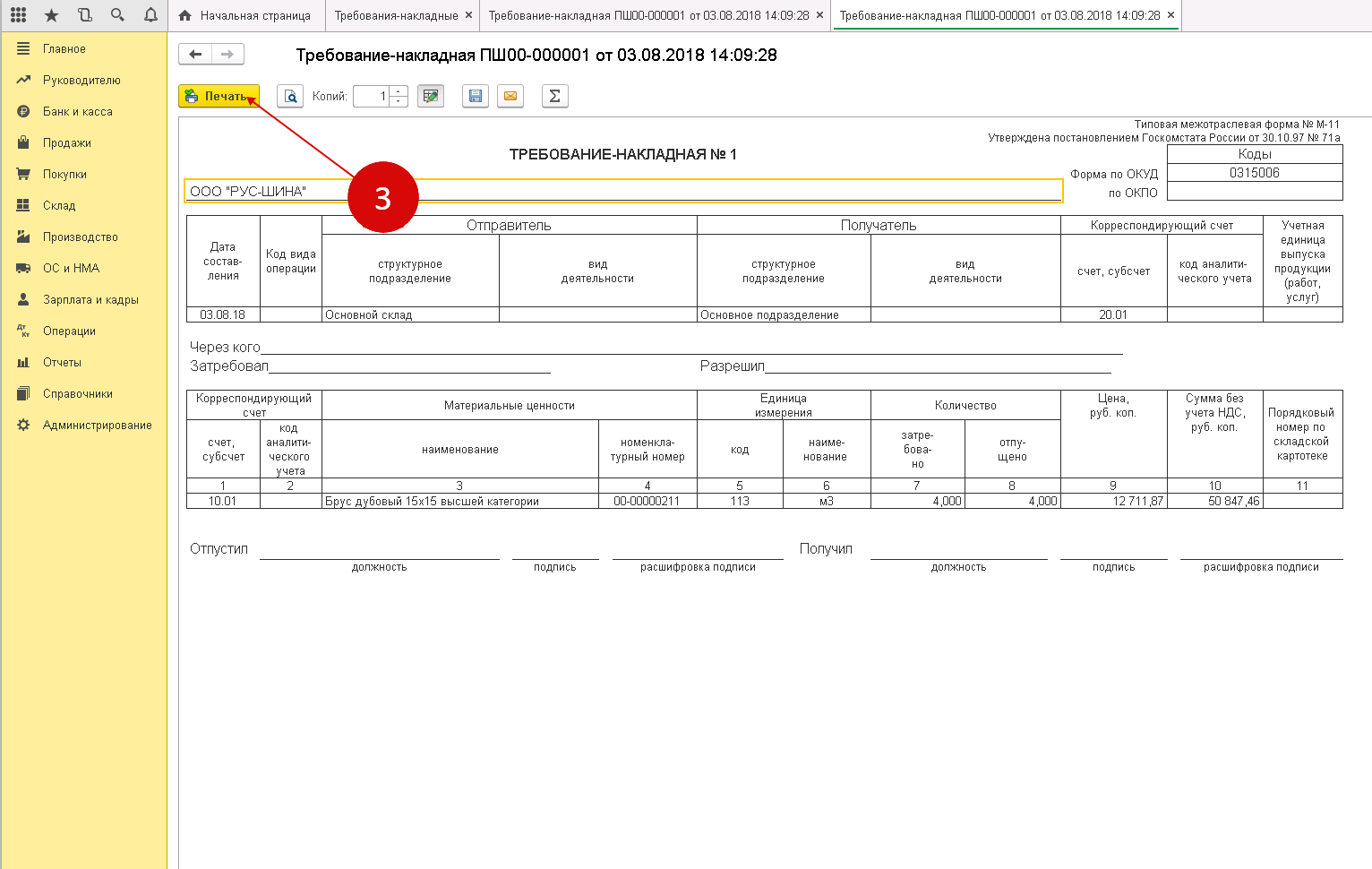

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3