Предоплата и аванс: есть ли разница

Содержание:

- Задаток или аванс

- Расчеты по авансам полученным

- Предоплата — это аванс или задаток? Разбираемся в понятии

- Ограничения в использовании задатка

- Аванс

- Предоплата и аванс в чем разница

- Составление договора предоплаты

- Особенности аванса

- Постоплата

- Как оформить их получение

- Отсрочка платежа

- Аванс и задаток – что выбрать при совершении сделки

- Ограничения

- Что такое предоплата

Задаток или аванс

«Из содержания указанной нормы следует, что задатком может обеспечиваться исполнение сторонами денежного обязательства по заключенному между ними договору, должником по которому является или будет являться сторона, передавшая задаток. В этой связи, суды пришли к правильному выводу о том, что предварительный договор как сделка, не содержащая в своей основе платежных функций, не может обеспечиваться задатком».

До объединения высших судов ВАС РФ придерживался позиции, что задаток нельзя применять в качестве обеспечительной меры по предварительному договору, поскольку последний никаких денежных обязательств между сторонами не содержит (Постановление Президиума ВАС РФ от 19.01.2010 № 13331/09).

Расчеты по авансам полученным

Расчеты по авансам – определенная система финансовых взаимоотношений, связанных с выдачей и получением авансов под поставку ценностей, выполнение работ, по оплате продукции и работ, произведенных для заказчика или принятия по частичной готовности. Условиями договора может быть предусмотрен аванс в определенном размере. При этом организация обеспечивает обособленный учет по каждому поступившему авансу.

Если в счет предстоящей поставки материальных ценностей (выполнения работ, оказания услуг) организация получает от покупателей (заказчиков) авансы, то для учета таких сумм открывается к счету 62 субсчет «Расчеты по авансам полученным».

Если организация является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет. Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет «НДС с авансов полученных».

В случае получения предоплаты от покупателя счет 62 будет вести себя как пассивный: по кредиту формируется кредиторская задолженность (пассив), по дебету погашение задолженности (уменьшение пассива).

Проводки по учету авансов полученных (счет 62):

| Дебет | Кредит | Название операции |

| 62.2 | От покупателя поступил аванс на расчетный счет | |

| 76.НДС с авансов полученных | Начислен НДС с полученного аванса | |

| 62.1 | 90.1 | Отражена выручка от реализации товара |

| 90.3 | Начислен НДС по реализованным товарам | |

| 62.2 | 62.1 | Зачет аванса в счет погашения задолженности |

| 76.НДС с авансов полученных | Принят к вычету НДС в связи с реализацией товара, оплаченного авансом |

Пример 3.

Организация ООО «Альфа» получила авансовый платеж от компании ООО «Бета» на отгрузку готовой продукции в размере 236000 руб. Через неделю компания ООО «Альфа» отгрузила часть готовой продукции на сумму 47200 руб. (в том числе НДС 7200 руб.)

Составить бухгалтерские проводки.

Дебет 51 Кредит 62.2– 236 000 руб. — поступление аванса на расчетный счет организации.

Дебет 62.2 Кредит 68– 36 000 руб. – начисление НДС с аванса по ставке 18%

Дебет 62 Кредит 90.1– 47 200 руб. – реализация готовой продукции.

Дебет 90.3 Кредит 68– 7 200 руб. – начисление НДС с реализации продукции.

Дебет 68 Кредит 62.2– 7 200 руб. — восстановлена сумма НДС, ранее начисленная с полученного аванса.

Дебет 62.2 Кредит 62– 47 200 руб. – зачтен аванс, полученный от покупателей.

Пример 4.

АО «Олимп» получило от ООО «Сатурн» аванс в сумме 118 000 руб. Аванс был получен в счет предстоящей поставки товаров, облагаемых НДС по ставке 18%. Составить бухгалтерские проводки.

Бухгалтер «Олимпа» должен сделать проводки:

в день получения аванса:

Дебет 51 Кредит 62.2– 118 000 руб. – получен аванс на расчетный счет;

Дебет 62.2 Кредит 68 субсчет «Расчеты по НДС»– 18 000 руб. (118 000 руб. × 18% : 118%) – начислен НДС с полученного аванса;

в день отражения выручки от продажи:

Дебет 68 субсчет «Расчеты по НДС» Кредит 62.2– 18 000 руб. – восстановлен НДС, начисленный с аванса;

Дебет 62 КРЕДИТ 90-1– 118 000 руб. – отражена выручка от продажи товаров;

Дебет 62.2 Кредит 62 —– 118 000 руб.

Предоплата — это аванс или задаток? Разбираемся в понятии

В соответствии с Гражданским кодексом оплата покупателем товаров должна производиться либо до, либо после их получения. Другими словами, передача товара и его оплата должны максимально быть приближены по времени. Таким образом, предоплата – это аванс, получаемый продавцом за планируемую поставку. Иногда для определения различий между предоплатами и авансом используется определенный количественный критерий. В этом случае частичную предоплату можно называть авансом. Однако в налоговом и бухгалтерском учетах не ставится акцент на принципиальных различиях между данными понятиями. Необходимо отметить и тот факт, что в законодательстве указанные термины встречаются как синонимы.

Ограничения в использовании задатка

Закон не предусматривает ограничений в использовании предоплаты и аванса. Однако внося задаток необходимо учитывать следующие особенности:

- При заключении договора купли-продажи недвижимости, контракт подлежит государственной регистрации в Росреестре. Документ наделяется юридической силой только после проведения регистрации. Если договор включает требование о внесении задатка, то условие считается недействительным до подачи документов на регистрацию. Поэтому при расторжении соглашения, требовать их возврат в удвоенной сумме незаконно.

- При покупке квартиры необходимо изучить документы на собственность. При заключении договора задатка должны присутствовать все собственники. Если денежные средства передаются одному из них, при отсутствии у него доверенности от других владельцев, передача задатка считается незаконной.

- Если собственники проводили перепланировку жилого помещения, сведения о проведенных работах должны быть указаны в технической документации. Передавая задаток, покупатель должен ознакомиться с документами.

Внося денежные средства продавцу, покупатель должен проявить осторожность. Даже письменное оформление не поможет возврату средств от недобросовестного собственника

Поэтому целесообразно привлечь свидетелей и нотариально заверить передачу средств.

Аванс

Внесение аванса при покупке квартиры – это часть оплаты за объект, которую покупатель передает продавцу. В отличие от задатка, такой платеж не дает никакой гарантии будущего заключения сделки купли-продажи.

Закон не регулирует порядок оплаты аванса, в Гражданском кодексе этого понятия нет. В ГК такой платеж упоминается только один раз в ст. 380, которая гласит, что при возникновении сомнений в том, что уплаченные деньги являются задатком, в особенности, когда были нарушены правила, они могут считаться авансом. Если не будет установлено иное.

Обычно его размер составляет от 5 до 15% от стоимости жилья. В расписке или договоре о выплате аванса необходимо указать:

- сведения об объекте, который является предметом сделки,

- информацию и реквизиты о сторонах договора,

- общую стоимость, которую необходимо будет заплатить.

Когда вы покупаете жилье и предлагаете владельцу имущества аванс, и по его вине сделка не состоится, ему нужно будет только вернуть сумму аванса, в отличие от задатка при покупке квартиры, когда возвращается двойной объем переданных денег.

Когда продавец медлит с возвратом денег, то гражданин может также подать на него в суд, чтобы были наложены дополнительные санкции.

Предоплата и аванс в чем разница

При составлении договоров часто понятия аванса и предоплаты отождествляются, что обусловлено отсутствием конкретных трактовок в Гражданском кодексе. Но некоторые юристы настаивают на том, что эти термины имею несколько существенных различий, которые, однако, явно не фигурируют в законодательстве.

Что общего между предоплатой и авансом:

-

платежи вносятся до начала исполнения сделки;

-

средства, передаваемые в счет будущих платежей, являются свидетельством того, что стороны готовы к сотрудничеству, а плательщик обязуется внести всю сумму оплаты по договору;

-

аванс и предоплата засчитываются в общей сумме платежа по договору;

-

при неисполнении второй стороной обязательств вся сумма внесенных денежных средств может быть истребована плательщиком;

-

расчеты могут быть проводится в наличной или безналичной форме.

Чем отличается аванс от предоплаты по договору:

-

предоплата вносится по договорам купли-продажи в соответствии с нормами ст. 487 ГК РФ;

-

авансовые платежи предусмотрены п. 2 ст. 711 ГК РФ для договоров подряда;

-

аванс – платеж, сумма передаваемых плательщиком средств, а предоплата – это форма расчетов в рамках договорных отношений;

-

аванс обычно вносится в процентном отношении к общей сумме обязательства, является частичной предоплатой, предоплата представляет собой более общее понятие, предварительная оплата может вноситься как по частям, так и сразу одной суммой.

Отличие аванса от предоплаты в законодательстве не прописано, но в случае невыполнения продавцом своих обязательств после получения денежных средств, покупатель вправе требовать возврата ему денег или передачи оговариваемых в договоре активов. При этом в соответствии со ст. 395 ГК РФ при нарушении продавцом сроков поставок на сумму предоплаты могут начисляться проценты, но это правило действует только в том случае, если в договоре указано на необходимость внесения покупателем предоплаты, а не аванса. О том, что разница между авансом и предоплатой имеется и она существенна, говорится в постановлении ФАС Московского округа от 03.12.2009 г. № А40-34066/2009. Предметом судебного разбирательства стал договор поставки нефтепродуктов, по которому покупатель внес предоплату, а поставщик не осуществил поставку товара в оговоренные сроки, при этом сумма предварительной оплаты им также не была возвращена. Покупатель в исковых требованиях озвучил претензию не только на сумму перечисленных им денежных средств, но и на проценты, начисляемые в соответствии со ст. 395 ГК РФ. Виновная сторона выступала против уплаты процентов, обосновывая свою позицию тем, что предоплаченные средства были авансом, как это указано в одном из пунктов договора, были признаны необоснованными. То есть сложилась ситуация, когда в договоре в качестве формы расчетов была указана предоплата, но в части, отражающей порядок урегулирования споров, было указано, что аванс возвращается без права начисления на него процентов. По логике составителей контракта понятия предоплаты и аванса тождественны, но суд с такой позицией не согласился.

Таким образом, в договорах купли-продажи необходимо прописывать не авансовую форму расчетов, а условия внесения предоплаты. При этом предоплата может быть полной или частичной. Если речь идет о договоре подряда или оказания услуг, необходимо использовать термин «аванс», на который не распространяются нормы статей 487 и 395 ГК РФ, то есть при невыполнении второй стороной своих обязательств, плательщик средств может рассчитывать только на возврат уплаченной суммы без процентов. В случае с предоплатой начисление процентов за неустойку в качестве компенсации за неправомерное пользование чужими средствами допускается.

Составление договора предоплаты

Для продавца какого-либо товара или услуги, аванс — это гарант того, что покупатель собирается сделать заказ или покупку. Предоплата зачастую используется продавцом на оплату предварительных расходов при доставке заказанного товара или при оказании услуги. Покупатель, при внесении аванса, рискует своими средствами, не получив еще товара или услуги.

Чтобы избежать возможного мошенничества со стороны продавца, целесообразно будет подтвердить факт передачи предоплаты на бумаге. В случае, когда продавец по каким-либо причинам не может предоставить товар или услугу, или покупатель передумал покупать, аванс должен быть возвращен покупателю в полной мере. Если продавец не спешит возвращать покупателю его предоплату, то законодательство не запрещает отразить в договоре предоплаты взыскание с продавца процентов от суммы аванса.

Оформление условия

Таким образом, в интересах заказчика лучше подстраховаться и четко прописать, что их отношения с исполнителем имеют характер коммерческого кредитования. При этом в договоре нужно указать:

- Срок внесения предоплаты. Его можно определить конкретной календарной датой или определенным периодом времени, например, 1 месяц или полгода с момента подписания договора. Также период можно оговорить не датой, а наступлением определенного события – выполнением всего объема работы или конкретного этапа.

- Размер предоплаты можно указать в виде суммы (цифрами и прописью с точностью до копеек). Еще один вариант – прописать размер как процент от цены услуги (30%, 50% и т.п.). Тогда процедура оплаты подразделяется как минимум на 2 этапа – аванс и внесение остальной суммы (окончательная оплата).

- График внесения средств: стороны могут договориться и о внесении средств поэтапно. Например, работа состоит из 7 стадий, за каждую из которых оплата вносится по факту, после приемки. В таком случае аванс также перечисляется сразу, его можно определить, как процент от общей стоимости услуги. Все дальнейшие расчеты осуществляются в соответствии с графиком, который можно вынести в приложение к договору.

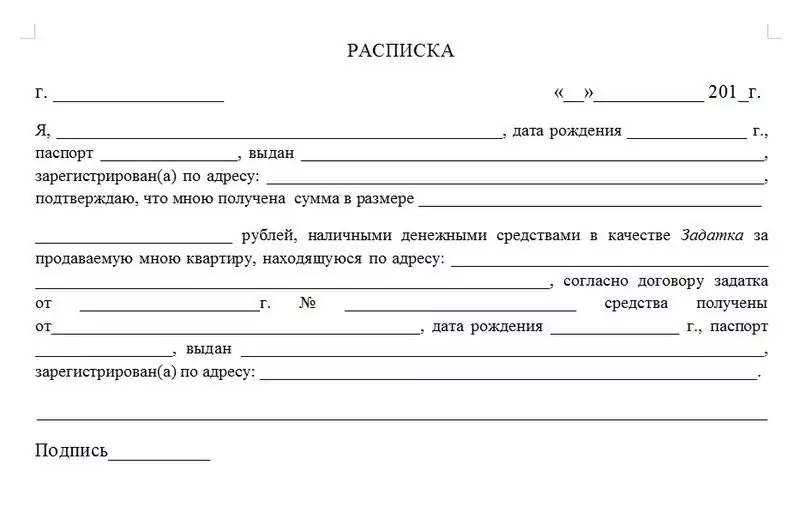

Расписка о получении

Чтобы подтвердить передачу денег, нужно оформить расписку. Ее продавец должен написать собственноручно в присутствии покупателя. Причем, не только подписать, а именно составить письменно! Доказать подделку подписи не так уж и сложно, а вот всего документа — намного труднее.

Чтобы подтвердить передачу денег, нужно оформить расписку.

Чтобы подтвердить передачу денег, нужно оформить расписку.

В расписке должны быть:

- Паспортные данные сторон: ФИО, дата рождения, серия, номер, кем и когда выдан документ, сведения о регистрации

- Сумма предоплаты

- Обязательно должно быть написано, что деньги передаются по договору

- Дата

- Подпись продавца, такая же, как в паспорте

Часто расписку отдельно не оформляют. Для удобства стороны расписываются о получении денег в самом договоре.

Особенности аванса

В свою очередь, аванс не является обеспечительной мерой. Под авансом понимаются денежные средства, которые внесены в счет оплаты по договору.

Отличительный особенности аванса:

- платеж является частичной оплатой по контракту;

- аванс вносится за объем работы, который выполнен фактически (при выполнении работ);

- договор должен включать условия о внесении авансовых платежей;

- при отказе от исполнения сделки аванс подлежит возврату в полном объеме (при внесении средств за товар);

- порядок предоставления аванса не регулируется законодательно.

Если договор не предусматривает порядок внесения авансовых платежей, то при внесении средств необходимо оформить расписку. Целесообразно заверить документ нотариально. В противном случае недобросовестный собственник может отказаться от возврата средств.

Понятие аванса предусматривается еще и в трудовом праве. Трудовой кодекс не включает точного определения. Закон предусматривает необходимость расчета работников не реже 2 раз в месяц. На практике авансом считается выплата заработной платы за первые 15 дней рабочего месяца.

Постоплата

Постоплата удобна заказчикам. По сделке с постоплатой поставщик передаёт товар / оказывает услугу/проект покупателю уже сейчас, а деньги получает когда-то потом, как определили в договоре. Постоплату ещё называют «товарный кредит».

В договоре можно предусмотреть выплату процентов за услугу отсрочки платежа (), но это не обязательно. Не путайте их с процентами, которые выплачиваются за просрочку оплаты, это отдельный платеж, который платится из суммы долга за период просрочки.

Для исполнителя/производителя постоплата — это всегда риск того, что деньги он не получит никогда или придётся повозиться, чтобы выбить оплату.

Для продавца/исполнителя сотрудничество с контрагентами в формате постоплат чревато кассовыми разрывами, ведь товар вы отгрузили и деньги заработали, но получите их позже. Для вас это замедление денежного потока, отсрочка платежей подрядчикам, дополнительный контроль оплаты.

Без необходимости лучше не соглашаться на такой вариант сотрудничества, ведь, возможно, вам придётся выбивать у контрагента эти деньги и потратиться на юристов.

На сотрудничество по постоплате ФЛП продавливают большие бренды, к примеру супермаркеты. Если хотите вывести свой товар на новый уровень, придётся согласиться на такой формат работы.

Постоплату можно использовать с проверенными клиентами, с которыми есть положительная история сотрудничества

Важно зафиксировать в договоре конкретные сроки оплаты и штрафы за просрочку

Как оформить их получение

Задаток

Договор о задатке составляется в свободной форме, но должен включать определенные сведения, требуемые правовым Кодексом России. Обязательными элементами являются:

- полные сведения о сторонах, заключающих сделку: ФИО, дата рождения, полные паспортные данные до адреса регистрации;

- дата передачи имущества или прав покупателю;

- адрес объекта и суммарная стоимость;

- описание предмета договора во всех подробностях. Никаких сложностей с идентификацией объекта возникать не должно;

- сумма задатка;

- дата заключения основного соглашения, а также дата государственной регистрации, если она требуется;

- себестоимость предмета сделки;

- последняя дата возврата задатка в том случае, если сделка будет сорвана по вине реализатора. Кроме того, следует указать обоснование, по которому исполнитель избегает ответственности, если не заключает официальный договор до установленной даты;

- подписи сторон.

Договор должен быть написан в нескольких экземплярах и заверен у нотариуса.

Отличия аванса от задатка и залога

Аванс

Авансовый договор, по сути, включает те же элементы:

- паспортные данные лиц, заключающих предварительный договор;

- данные о лицах, которое будут заключать основной договор;

- срок, который допускается для передачи предмета договора;

- себестоимость объекта;

- подробное описание его с целью облегчения идентификации;

- сумма авансового платежа;

- полное наименование всей документации, тем или иным образом связанной с правами собственности;

- перечень лиц, зарегистрированных на жилплощади, если речь идет о квартире или жилище;

- правила заключения будущего официального договора и сроки;

- штрафные санкции, которые применяются в случае неисполнения обязательств. Этот пункт является основным при рассмотрении в судебном порядке срыва сделки;

- данные о расписке, подтверждающей факт передачи суммы;

- подписи обеих сторон.

Если сделка заключается, разница между авансом и задатком неощутима. Если же договор не подписывается по вине реализатора, то в случае внесения задатка последний возвращается покупателю в двойном размере. Если же внесен был аванс, то он возвращается только тогда, когда сделка сорвалась при обстоятельствах, оговоренных в письменном соглашении. Если договор не заключен в результате действий, не описанных в предварительном договоре, аванс возврату не подлежит.

Аванс и задаток очень близки, но выполняют разную функцию. Задаток является гарантом заключения основного договора и выполнения обязательства. В то время как аванс выступает только платежом.

Основные отличия между задатком и авансом

Аванс и задаток при покупке квартиры — нюансы и риски этого описаны в видео ниже:

Отсрочка платежа

Отсрочка платежа — это тоже постоплата. Это единоразовый платёж на полную стоимость товара/услуги, который вы получите не сразу, а через определённый период времени. Часто используется в посредничестве, дропшиппинге. Предполагается, что заказчику нужно время, чтобы перепродать этот товар конечному потребителю, получив от него оплату, рассчитаться с поставщиком.

При таком варианте оплаты право собственности на товар переходит к заказчику сразу, в момент получения товара (). Посредник получил товар, перепродал его и после получения оплаты рассчитался с заказчиком.

С отсрочкой можно оплачивать не только товар, но и услуги, если готовы подождать какое-то время с оплатой.

Срок отсрочки может быть любым, как договоритесь с клиентом — 3 дня, неделя, месяц с момента поставки.

Такой вид подходит крупным маркетплейсам, ритейлерам, которые оптом закупают товар, размещают товары на площадках, в наземных магазинах и продают конечному потребителю в розницу.

Отсроченные оплаты и лимиты единщиков. Будьте внимательны с получением отсроченных платежей, если лимит дохода для нахождения на вашей группе на грани превышения. Часто это происходит в конце года, когда вы наконец-то договорились, что клиенты выплатят вам всё, что должны.

Аванс и задаток – что выбрать при совершении сделки

При заключении сделки купли-продажи недвижимости, зачастую продавцы просят покупателей о внесении аванса или задатка. И на этом этапе у многих людей возникают сложности. В чем заключается разница между этими терминами и что выгоднее выбрать.

| Задаток или аванс вносится перед заключением договора купли-продажи. |

Зачастую в данном случае подписывается предварительное соглашение, которое имеет немаловажное значение для дальнейшего хода операции. Заключается оно в том случае, когда не предоставляется возможность сразу же продать недвижимость

Например, когда покупатель должен соблюсти ряд формальностей, чтобы получить кредит. А задаток или аванс в данном случае будет выступать гарантом для продавца и покупателя.

Обратите внимание, что сумма задатка или аванса должна быть в обязательном порядке указана в договоре, так как он имеет юридическую силу в случае предъявления претензий, если одна из сторон не выполнит условия соглашения.

Это касается как задатка, так и аванса.

Аванс и задаток являются формой обеспечения сделки для обеих сторон. При заключении договора внесенная сумма задатка или аванса будет включена в стоимость продажи недвижимого объекта. Но, если по какой-нибудь причине сделка не состоится, то ситуация будет выглядеть по-другому.

Ограничения

На разновидности предоплаты действуют некоторые ограничения. Это касается в частности задатка. На аванс какие-либо особые правила не распространяются. Что это значит и в чем суть? Поговорим о задатке.

Ряд договоров считается заключенным с момента государственной регистрации. Это относится к сделкам с жилой недвижимостью.

Это связано с тем, что договор действителен только после государственной регистрации. Как правило, судьи считают такую предоплату авансом и возвращают владельцу, но о двукратном возмещении стоит забыть. Такая ситуация аналогична и в случае договора аренды. По законодательству отношения при съеме квартиры не регистрируются, если срок меньше 12 месяцев.

Что такое предоплата

Определение

Предоплата — предварительная полная или частичная оплата товаров и услуг. Она применяется для гарантированной оплаты покупаемого товара. Находит применение в торговле и сфере оказания услуг.

Предварительная оплата или аванс как вид оплаты за товар, услугу, работу допускается Гражданским кодексом РФ, ст. 487.

При внесении предоплаты в договоре указывается сумма предоплаты, перечень услуг и окончательная стоимость. Ни один из этих параметров не меняется. Например, стоимость аренды жилья всегда указана заранее.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

При внесении предоплаты заказчик подтверждает, что согласен и готов начать сотрудничество. Внесение предоплаты для исполнителя — это начало выполнения заказа. При этом заказчик обязан выплатить остаток суммы в установленный срок, а заказчик к этому сроку обязан оказать услугу.

Определение

Предоплата — это, как правило, инициатива продавца. Покупателю это не всегда выгодно. Он должен понимать, что рискует. Однако он вынужден заключать такую сделку, т.к. других предложений, без предоплаты, в конкретном случае нет.

В то же время предоплата — это гарантия стабильных отношений контрагентов. Если сделана предоплата, покупатель от покупки, как правило, не отказывается.

Аванс и задаток, в чем отличие

Определение

Задаток — денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне.

Задаток рассматривается как один из способов обеспечения сделки. Соглашение о задатке совершается в письменной форме.

Определение

Аванс — это полная или частичная оплата товара или услуги, у которых итоговая цена не определена или определена приблизительно.

Аванс в переводе с французского «avance» — опережение. Определения понятия аванс в законодательстве нет. Поэтому понятие аванс сложилось из практики заключения письменных договоров или устной договоренности между продавцом и покупателем.

Например, окончательная стоимость может измениться при изготовлении мебели или строительстве дома в зависимости от использованных материалов.

Аванс:

- вносится в качестве первого платежа, но не влечет обязательства по совершению сделки;

- может быть возвращен покупателю по его требованию;

- возвращается, если продавец не исполнил своих обязательств, вне зависимости от причины неисполнения.

Примечание

Если аванс не внести, то заказчик имеет полное право не приступать к работе.

Аванс и задаток — это предварительные платежи по будущей сделке.

Разница понятий аванса и задатка:

- Если при предварительном платеже не заключается соглашение, то это будет аванс, а не задаток, так как аванс не требует документального оформления.

- Аванс только частично покрывает стоимость договора. Предоплата, в зависимости от условий, может быть полной.

- Если работа не выполнена по вине заказчика, то вся сумма ранее переданного задатка остается у исполнителя.

- Если виноват исполнитель, он обязан вернуть всю сумму задатка в двойном размере.