Приходный ордер по форме № м-4: применение и ответственность

Содержание:

- Накладные в складском учете

- Что относят к складским документам

- Форма М-15. Накладная на отпуск материалов на сторону

- Приходный ордер материалов М-04 (M-4).

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Форма приходного кассового ордера

- Как составить и подписать товарную накладную

- Инструкция по заполнению доверенности в банк от юридического лица

- Как заполнить приходный ордер? Основные шаги

- Образец 2019 года

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Накладные в складском учете

Несмотря на многообразие учетных и первичных форм учета, складская накладная является основным документом. Формуляр используется для отражения поступления активов на склад и для регистрации выбытия ТМЦ при реализации или на сторону.

Оформлением накладных занимается та сторона, которая осуществляет передачу товара: продавец или поставщик. Например, при покупке товара компания получает уже готовую форму ТОРГ-12. На основании этого документа в складском учете организации фиксируется отгрузка товара.

Уже при реализации актива, например при продаже собственной продукции, компания самостоятельно заполняет ТОРГ-12, так как сама компания выступает в роли продавца. Заполняется вся необходимая информация о сторонах сделки (покупатель, продавец и транспортная компания при необходимости). Затем регистрируется детальная информация о ТМЦ.

Что относят к складским документам

Организация складского учета на предприятии направлена на достижение конкретных целей. Это обеспечение сохранности материальных ценностей и формирование достоверной и полной информации о наличии и передвижении материальных активов.

Вот что относится к складским документам:

- накладные;

- ведомости;

- акты;

- описи;

- журналы;

- другие документы, которые помогают вести учет материалов на всех этапах движения и позволяют проконтролировать перемещение активов на складах с момента их поступления до фактического выбытия, использования или списания.

Один из самых распространенных бланков — накладная ТОРГ-12.

Форма М-15. Накладная на отпуск материалов на сторону

Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек. При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС. Рассчитывается как сумма показателей из граф 10 и 11.

Графы с 13-й по 15-ю заполняет кладовщик:

- в графе 13 указывается инвентарный номер, присвоенный материалу по данным складской картотеки;

- в графе 14 — номер паспорта, который имеется обычно у материальных ценностей, содержащих драгоценные металлы, камни. В остальных случаях в колонке ставится прочерк;

- в графе 15 ставится номер записи в карточке учета материалов.

По итогам накладной прописью указываются количество отпущенных наименований материальных ценностей, общая сумма ТМЦ и НДС, включенный в общую сумму. Подписывают накладную:

- ответственное лицо, разрешившее отпуск материальных ценностей;

- лицо, отпустившее материальные ценности;

- главный бухгалтер;

- получатель ценностей.

Образец заполнения накладной на отпуск ТМЦ на сторону

| Бланки. |

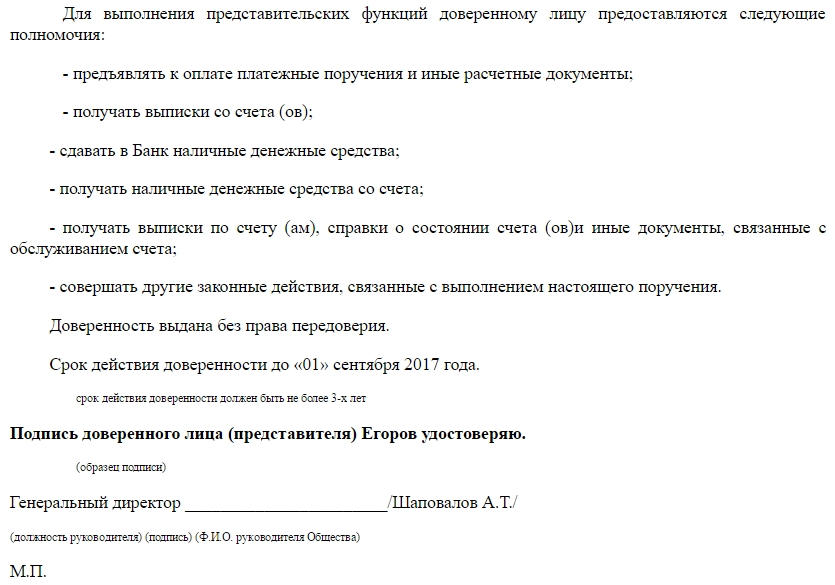

Приходный ордер материалов М-04 (M-4).

Типовая межотраслевая форма N М-4 утверждена Постановлением Госкомстата России от 30.10.97 N 71а

Приходный ордер материалов (форма № М-04) — применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

Графа «Номер паспорта» заполняется при оформлении хозяйственных операций по материальным ценностям, содержащим драгоценные металлы и камни.

Приходный ордер материалов подписывается материально ответственным лицом, принявшим материальные ценности с указанием его должности и расшифровкой подписи (фамилия и инициалы), а также работником, сдавшим материальные ценности с указанием его должности и расшифровкой подписи (фамилия и инициалы).

В конце месяца приходный ордер вместе с первичным учетным документом, на основании которого он составлен, и отчетом о движении материальных ценностей передается в бухгалтерию.

Бухгалтер проверяет представленные отчеты и приложенные к ним документы.

В приходном ордере в закладке Документ бухгалтер должен проверить:

Правильность оформления документа.

Соответствие указанных в приходном ордере сведений первичному учетному документу, на основании которого он составлен.

Правильность подсчета количества и всех сумм в первичном учетном документе, на основании которого составлен приходный ордер.

Правильность подсчета количества и сумм в итоговой строке приходного ордера.

В графе Д (дебет) номер счета и субсчета, по которому отражается оприходование поступивших от поставщика материальных ценностей.

В закладке Бухгалтерский учет бухгалтер выбирает нужный шаблон проводок и делает проводку. Результат проводки проверяет. В закладке Комментарий бухгалтер может сделать для себя пометки по документу.

Скачать другие бланки на нашем сайте :

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Форма приходного кассового ордера

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

В приходном ордере не допускается внесение исправлений. Некорректно заполненный документ, или документ, в котором присутствует ошибка, помарка должен быть уничтожен и оформлен заново.

На документе расписываются главный бухгалтер и бухгалтер либо кассир. Если этих должностей нет на предприятии, ордер должен подписывать руководитель.

Где можно скачать образец?

Для того, чтобы скачать образец приходного кассового ордера нажмите на ссылку.

Образец приходного кассового ордера.

Порядок заполнения бланка приходного ордера

Заполнение полей основной части бланка происходит следующим образом:

- В соответствующем поле заполняется официальное наименование организации согласно учредительным документам.

- Для обособленных подразделений предприятия (если они есть) заполняют поля «Структурное подразделение» и «Код структурного подразделения».

- В поле «Номер документа» проставляют номер ордера по порядку. Нумерация ордеров открывается заново для каждого календарного года.

- В поле «Дата документа» должно быть указано число, когда деньги поступили в кассу.

- В поле «Дебет» указывается счет бухгалтерского учета, на котором будут учтены поступившие средства: 50 «Касса» (ИП, не использующие план счетов в своей работе, проставляют прочерк в этой графе и в графе «Кредит»).

- В поле «Кредит» должен быть проставлен номер счета, на котором отражается источник поступления денег: 51 для поступлений с расчетного счета, 90.1 для принятия в кассу выручки, 71 для расчетов по подотчетным суммам, 62 для поступлений от покупателей и другие.

- В графе «Сумма» табличной части ордера проставляется поступившая в кассу сумма цифрами (рубли и копейки разделяются черточкой: 34000-90).

- В строке «Принято от» прописывается ФИО физического лица (например, сотрудника или учредителя), от которого поступили денежные средства, или наименование организации.

При регистрации ИП обязательно открывается расчётный счёт. Каким образом происходит снятие средств с этого счёта вы можете узнать из этого материала.

Пример приходного кассового ордера в 1С.

В строке «Основание» прописывается, какие средства поступили и на основании какого документа (если есть, актуально не для всех видов операций). Например:

- Поступление выручки (за какое число)

- Получение денежных средств наличными в банке (наименование банка, у организации их может быть несколько) по чеку на определенные расходы (указать вид расходов);

- Внесение вклада в уставной капитал наличными;

- Возврат остатка подотчетной суммы по авансовому отчету;

- От (наименование фирмы) через (ФИО лица, уполномоченного внести денежные средства) для оплаты (наименование товара, услуг или другого основания поступления денег);

- От работника организации в возмещение ущерба, недостачи и проч.

В строке «Сумма» указывается принимаемая сумма наличных. Целые рубли заполняются прописью, копейки – цифрами. Сумма прописывается с заглавной буквы без оставления интервала в начале строки.

Если ордер был заполнен вручную, то в пустом месте строки, оставшемся после заполнения суммы прописью, следует прочертить черту теми же чернилами. Если в табличной части после суммы не стояли копейки, то в графе копеек ставится прочерк.

В поле «В том числе» заполняют ставку и соответствующую ей сумму НДС (цифрами). Если организация не платит НДС или операция не подлежит обложению им, то в строке пишется: «без НДС».

В строке «Приложение» указывают данные документа, на основании которого поступили наличные (если он предусмотрен для данной операции): номер и дата договора с покупателем, номер и дата банковского чека, авансового отчета, товарной накладной или бланка строгой отчетности.

Заполняется строка «Наименование организации», проставляется номер и дата ордера, на основании которого она заполнена. Графы «Принято от» и «Основание» заполняются теми же данными, что и основная часть документа. Заполняется сумма цифрами, а затем прописью. Проставляется дата поступления денег.

При увольнении сотрудника зарплата может быть выдана за неполный месяц. Информация о том, как правильно производить расчёты в таком случае есть здесь.

Структура кассового ордера.

Как составить и подписать товарную накладную

Бумажная

Первичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами. Перечень лиц, уполномоченных подписывать первичные документы, утверждаются руководителем по согласованию с главным бухгалтером. Таким образом, руководитель может передать право подписывать товарную накладную и оформляет это право доверенностью или приказом.

Товарная накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца (организации, сдающей товарно-материальные ценности(ТМЦ)) и является основанием для их списания. Второй экземпляр передается покупателю и является основанием для оприходования этих ценностей. В ТОРГ-12 может быть проставлено 5 подписей:

- три со стороны продавца: (руководитель, бухгалтер, ответственный за отгрузку). В некоторых крупных организациях подпись в товарной накладной при отгрузке ставит один человек. Обычно это некий «оператор», который на основании информации, полученной от бухгалтерии и склада, формирует документ и подписывает своей подписью. Такой порядок работы законодательно закреплен либо в приказе, либо в доверенности, либо в должностных инструкциях «оператора»;

- одна со стороны покупателя (ответственный за прием товара) — в строке «Груз получил грузополучатель». В этой строке должна стоять подпись официально уполномоченного представителя покупателя — это может быть лицо по доверенности или по Уставу. Поэтому расписаться должен либо руководитель организации-грузополучателя (покупателя), либо уполномоченное на то лицо по доверенности на право подписи первичных документов.

- еще одна подпись — в строке «Груз принял» — ставится любым материально-ответственным лицом, фактически принимающим груз (в той же строке заполняются данные о доверенности за перевозку ТМЦ). Это может быть как перевозчик сторонней организации-транспортировщика, так и представитель организации-покупателя. Руководитель предприятия может принять товар без доверенности — в таком случае он расписывается в строке «Груз принял» и не заполняет строки по указанию реквизитов доверенности.

Конечно, в обеих строках «Груз получил грузополучатель» и «Груз принял» может расписаться одно и то же лицо (если у него есть и доверенность на ТМЦ, и право подписи первичных документов). И в этом случае чаще подпись ставится только в строке «Груз получил», исходя из практики делового оборота, а также арбитражной судебной практики (Постановление ФАС СЗО от 1 марта 2006 года N А13-5001/2005-05).

Электронная

Форма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов. Один из них формируется на стороне продавца, а второй при пересылке документа — на стороне покупателя. Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись (ЭП), причем согласно рекомендуемому формату ТОРГ-12 (утвержденному Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@), а также материалам судебных разбирательств (в частности, постановлению ВАС ВВО от 11.08.2010 г. по делу N А43-5226/2010) электронная товарная накладная подписывается одной электронной подписью со стороны продавца, и одной — со стороны покупателя. Итого две подписи.

При этом в строках «Отпуск разрешил», «Главный (старший) бухгалтер», «Отпуск груза произвел», «Груз принял» и «Груз получил грузополучатель» указываются ФИО и должности соответствующих лиц, а в строке «По доверенности №» — информация о доверенности уполномоченного лица.

Отчасти, возможность подписывать ТОРГ-12 одной ЭП обусловлена тем, что проставление ЭП на документе не означает заполнение строки подписанта, а означает защиту информации и определение подписанта (№63-ФЗ «Об ЭП»). И достаточно одной ЭП, чтобы выполнить данные условия.

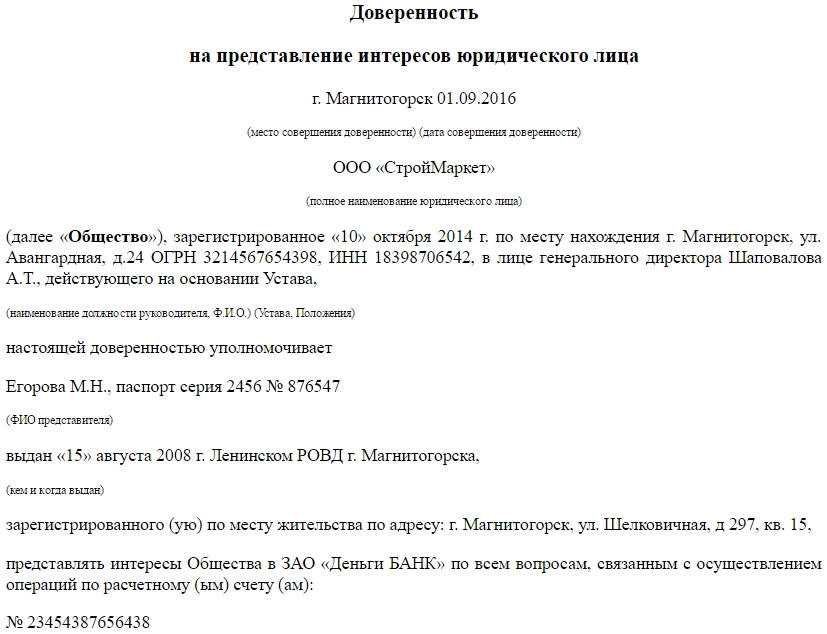

Инструкция по заполнению доверенности в банк от юридического лица

Первая часть

Условно поделить бланк доверенности в банк можно на две части. Первая включает в себя основные данные о доверителе и его представителе.

- В «шапке» документа нужно указать город, в котором оформляется доверенность, дату ее заполнения, а также полное наименование юридического лица-доверителя (с указанием его организационно-правового статуса).

- Далее нужно вписать реквизиты компании: где и когда она была зарегистрирована, ОГРН, ИНН (эту информацию можно взять из регистрационных документов), указать руководителя организации (его должность, фамилию, имя отчество) и на основании какого документа он действует (чаще всего здесь пишут «на основании Устава»).

- Затем вписываются сведения о доверенном лице, которое будет представлять интересы компании в банке. Сначала указывается его фамилия, имя, отчество (имя-отчество можно вписывать в виде инициалов), паспортные данные (серия, номер, когда и кем выдан), адрес места регистрации (по паспорту).

- После этого следует указать в каком именно кредитном учреждении доверитель дает право представителю действовать от своего имени (название банка можно взять из договора на обслуживание), а также номера счетов, если доверенный человек уполномочен на ведение финансовых операций.

Вторая часть

Вторая часть доверенности включает в себя полный перечень действий, на которые уполномочен представитель компании–доверителя

Формулировки в этой части должны быть максимально корректными, чтобы исключить отказ в признании доверенности со стороны банка – даже если полномочия очень широки, каждое разрешенное действие следует указать отдельным пунктом.

Далее нужно обязательно включить строку о возможности передоверия доверенности (важно отметить, что доверенности с правом передоверия в обязательном порядке должны удостоверяться у нотариуса). Если таковая возможность исключается, то это нужно также указать.

В основном компании предпочитают вместо возможности передоверия выписывать сразу несколько доверенностей на разных людей.

Чуть ниже пишется срок, на который выдан документ

Здесь могут быть указаны любые даты, по закону на данный момент длительность подобной доверенности может быть не ограничена.

В завершении доверенное лицо ставит под документом свою подпись, которую удостоверяет руководитель организации доверителя. Он также расписывается под доверенностью и ставит печать организации (следует отметить, что с 2016 года юридические лица не обязаны пользоваться печатью, тем не менее, кредитные компании, ровно как и многие государственные учреждения, чаще всего по прежнему требует наличия оттиска на документах).

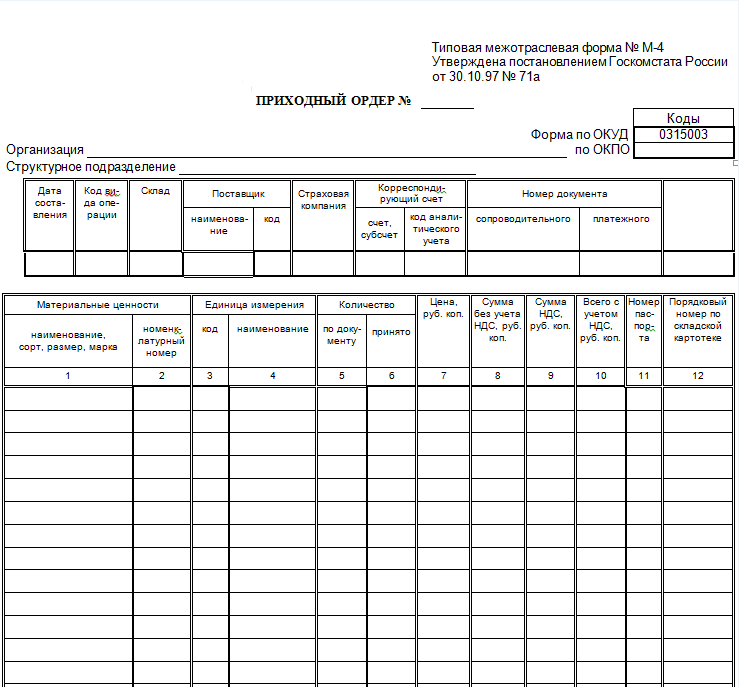

Как заполнить приходный ордер? Основные шаги

Каждый ордер, в котором, фиксируется поступление товарно-материальных ценностей на предприятие, должен быть пронумерован, на документе обязательно ставится дата. Можно перечислить следующие основные этапы заполнения:

- Указание полного названия предприятия. Также прописывается его юр. адрес и необходимая контактная информация.

- Указывается структурное подразделение организации, в которое передаются материальные ценности.

- В таблице необходимо прописать дату код операции, название ТМЦ, наименование поставщика. Если на предприятии применяется кодирование поставщиков, указывается соответствующий код, а если нет – ставится прочерк.

- Указывается страховая компания, если материальные ценности при передаче были застрахованы. Если это не было сделано, в графе нужно поставить прочерк.

- Далее прописываются счета для бухучета, а также реквизиты сопроводительных документов.

После этого нужно заполнить отдельные графы, в которых прописывается подробная информация о товаре. Указывается наименование материальных ценностей, номенклатурный номер, единица измерения, количество, стоимость без НДС, сумма НДС. Если передаются материалы высокой ценности, например, драгоценные камни, указываются данные паспорта товара. В 12 графе необходимо прописать порядковый номер по складской картотеке.

После таблицы в ордере указываются итоговые суммы, в незаполненных графах нужно поставить прочерки. На ордере М4 должны стоять подписи представителя поставщика, который приводит материалы, и принимающего материально ответственного сотрудника. После оформления ордер перенаправляется в бухгалтерию для учета и контроля.

Заполнение приходного ордера М-4 позволяет обеспечить контроль всех поступающих материалов, полуфабрикатов и иных материальных ценностей, а также контролировать сотрудничество с поставщиками. Ведение документации по всем правилам позволяет избежать пропажи материальных ценностей или излишней оплаты поставщику.

Ситуация: ООО находится на общей системе налогообложения, основным видом деятельности является оптовая торговля строительными материалами.При поступлении товаров оформляем приходный ордер по форме м-4.Вопрос:1) кто должен подписывать документы в строке принял и сдал, если товар к нам привёз поставщик на своём транспорте за свой счёт, а получил товар, на нашем складе, зав. складом?2) кто должен подписывать документы в строке принял и сдал, если товар привезла,нанятая нами транспортная компания, за наш счёт, а получил товар, на нашем складе, зав. складом?

1) Если товар к Вам привёз поставщик на своём транспорте за свой счёт, то по строке сдал ставит свою подпись водитель (экспедитор) поставщика, по строке принял расписывается зав. складом.

2) Если товар привезла, нанятая Вами транспортная компания, то по строке сдал ставит свою подпись водитель транспортной компании, по строке принял расписывается зав. складом.

Приходный ордер должен быть подписан лицами, которые сдают и принимают материалы. Чтобы сократить документооборот, приходный ордер можно не оформлять. Его можно заменить штампом (образец ниже). Проставьте его прямо на документе поставщика. Например, на накладной.

Андрея Кизимова,

заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как оформить и отразить в бухучете поступление материалов

Главбух советует:

чтобы сократить документооборот, приходный ордер можно не оформлять. Его можно заменить штампом . Проставьте его прямо на документе поставщика. Например, на накладной.

Как защититься. Инспекторы сняли расходы из-за подписи в накладной

Аргумент № 3.

Еще одним аргументом может стать вторая подпись в приходных ордерах по форме М-4. В документе есть две записи – сдал и принял. Но в постановлении Госкомстата России от 30.10.97 № 71а четко не определено, как заполнять эти строки. Фактически это не двусторонний, а внутренний документ, так как его составляют в одном экземпляре. Но в документе может расписаться и чужой, и свой сотрудник. Это подтвердит, что посредник или курьер, получивший у поставщика товар, сдал их в компанию.

Короткое обозначение М-4 скрывает за собой бланк приходного ордера. Этот документ относится к документам первичного учета и выписывается тогда, когда на склад предприятия поступает какая-либо продукция от поставщиков, которую необходимо приходовать.

Образец 2019 года

В текущем году форма документа нисколько не поменялась по сравнению с предыдущим годом. Ордер по форме М-4 составляется, как показано на рисунке:

- Пишется номер документа (по центру).

- Затем – полное название организации, а также структурного подразделения.

- В правом углу прописывается соответствующий код по ОКПО.

- В первой таблице заполняются все графы – дата прихода, код, номер склада, сведения о поставщике и страховой компании, корреспондирующий счет, а также номера сопроводительного и платежного документов.

- В основной таблице указываются все данные о пришедшем товаре – название, сколько штук, сумма с НДС и без, итоговая сумма.

- Все пустые строки прочеркиваются.

Подробная расшифровка всех граф представлена в таблице.

название графы

правила заполнения

название компании или структурного подразделения

Указывается полное название фирмы или ИП, в распоряжение которого поступили соответствующие товары или сырье для производства

Важно указать название полностью, как оно значится в официальных документах, например Общество с ограниченной ответственностью «Прокси» или Индивидуальный предприниматель Бондаренко Александр Павлович. В графе структурное подразделение имеется в виду внутренний отдел предприятия

Обычно прописывается «склад».

сведения о поставщике

Здесь прописывается название поставщика, как оно указано в договоре (допускаются сокращения ИП, ООО и т.п.). Номера документов переносятся соответственно из платежного и сопроводительного документа.

информация о счете

Приводятся реквизиты банковского счета, на основе которого зачисляются средства. По этому же счету составляются и бухгалтерские проводки.

сведения о товарах, полученных от поставщика

Основной информацией является полный перечень сведений о товарах, сырье, полуфабрикатах и других ценностях, которые были получены у поставщика. Вписывают номер, полное наименование, параметры, сорт, марка, в каких единицах измеряются товары, количество в этих единицах. Указывается стоимость за единицу, которая должна точно соответствовать договору. Приводится стоимость без НДС, затем сам НДС по каждому товару, после чего заполняется итоговая стоимость. Именно ее принявшая сторона и направляет поставщику.

код по виду операции

Такой параметр вписывается не всегда. Его следует зафиксировать только при условии, что в фирме установлен специальный классификатор, учитывающий разные хозяйственные операции. Если же этот документ не ведется, допустимо просто поставить прочерк.

код по поставщику

Здесь ситуация обратная. Такой код проставляется в соответствии с классификацией хозяйственных операцией, принятых в организации, поставившей товар или сырье. Если подобный документ не ведется, опять же ставится прочерк.

страховая компания

В некоторых случаях поставщик или принимающая сторона страхуют товар от разных рисков. Соответственно, в этом случае нужно написать полное наименование страховой компании, как она указана в договоре. Если же товар не был застрахован, ставится прочерк.

номер сопроводительного документа

В большинстве случаев сопроводительным документом является накладная на товар. Это может быть либо собственно накладная на товар, либо товарно-транспортная накладная, в которой среди прочего приводятся сведения о маршруте доставки. В данной графе требуется прописать только номер накладной

номер платежного документа

Здесь указывается номер документа, подтверждающий факт оплаты. Это поручение или требование.

графа 12

номер карточки ставится в соответствии с тем, как он описан в форме М-17

Если ведется приемка драгоценных металлов и/или изделий из них, в таблице заполняется и графа 11, в которой указывается номер технического паспорта на каждую единицу товара.

Бланк и пример заполненного приходного ордера представлены ниже.

ОБРАТИТЕ ВНИМАНИЕ. Бухгалтер не обязан распечатывать приходный ордер

Достаточно просто составить его в программе 1С. Без бумажной формы документа можно обойтись, если приемку и оприходование оформить на счете или накладной поставщика товара. Ставится штамп, заполняются его реквизиты, которые и считаются аналогом приходника.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани