Начисление процентов по кредиту: проводки, особенности бухгалтерского учета кредитования

Содержание:

- Получение кредита (организация-заемщик)

- Поступление кредита 2% и начисление процентов

- Учет займов в 1С 8.3 Бухгалтерия

- Отражение в проводках процентов по кредиту

- Как начислять

- Правила размещения комментария

- Проводки по процентам по депозиту в бухгалтерском учете

- Законодательная база

- В каких случаях договор займа может быть списан фирмой

- Бухгалтерский учет расходов по кредитам

- Процентные займы между компанией и физическим лицом

Получение кредита (организация-заемщик)

Теперь рассмотрим обратную ситуацию, когда предприятие получает займ от другой организации. Поступившие средства в доходы не включаются. В БУ краткосрочные займы отражаются на счете 66, а долгосрочные – на счете 67:

Д-т 51 (50) К-т 66 (67) — получен займ.

В НУ проценты относятся на внереализационные расходы в пределах определенного лимита. Он рассчитывается перемножением ставки рефинансирования на коэффициент 1,8. Эта формула применяется, если займ выдан в рублях. Учитывать проценты нужно ежемесячно, на дату возврата средств. Если эти суммы перечисляются учредителю или физлицу, то дополнительно следует удержать НДФЛ по ставке 13%. В БУ проценты учитываются в составе прочих расходов. Проводки по процентам по займу:

- Д-т 91 К-т 66 — начислены проценты по займу;

- Д-т 66 К-т 68 — удержан НДФЛ;

- Д-т 66 К-т 51 — уплачены проценты.

Исключением являются кредиты, которые компания получает для покупки или возведения инвестиционного актива. Тогда эти расходы включаются в стоимость имущества. Сумма возвращенных средств, которая не включается в расходы, отражается проводкой Д-т 66 К-т 51.

Поступление кредита 2% и начисление процентов

1.1 Получена первая часть краткосрочного кредита

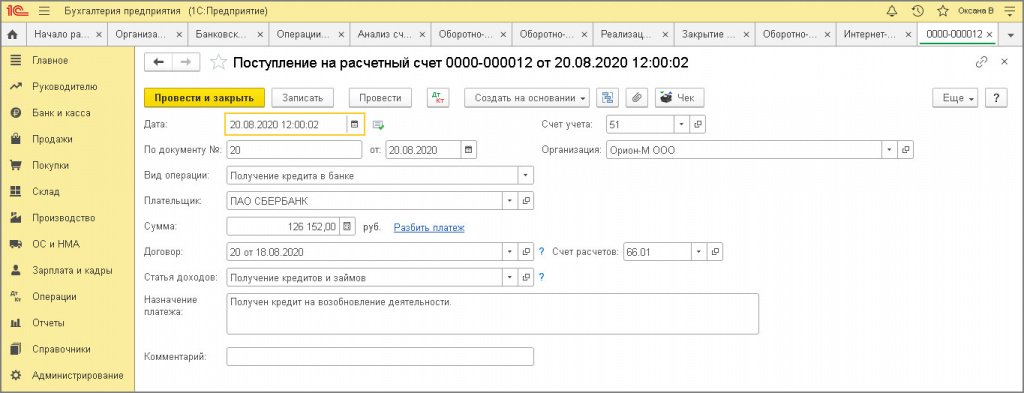

Документ «Поступление на расчетный счет» (рис. 1):

- Документ можно:

- создать как новый документ (Раздел: Банк и касса – Банковские выписки);

- загрузить через «Клиент-банк».

- Раздел: Банк и касса – Банковские выписки

- Создайте документ по кнопке Поступление или откройте ранее загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Получение кредита в банке».

- Заполните документ:

- в поле Плательщик укажите кредитора;

- в соответствующих полях укажите полученную сумму, кредитный договор;

- в поле Статья доходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Получение кредитов и займов»;

- в поле Счет расчетов укажите счет 66.01 «Краткосрочные кредиты».

- Кнопка Провести.

Рис. 1

Рис. 1

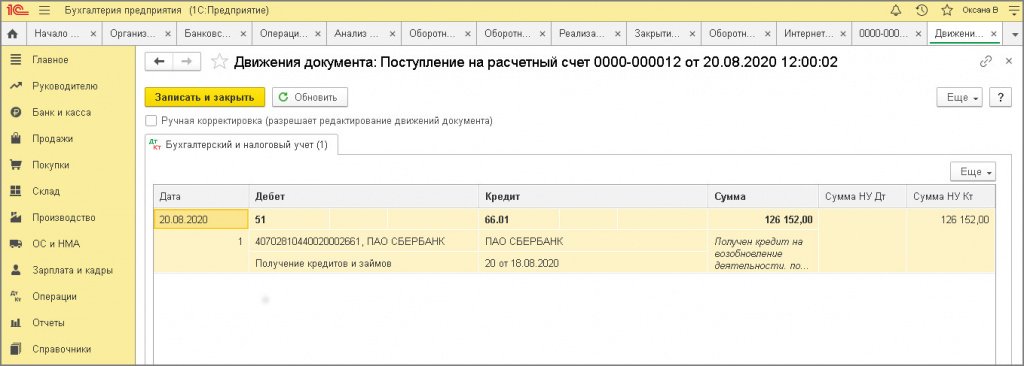

По кнопке посмотрите результат проведения документа (рис. 2).

Рис. 2

1.2 Начисленные проценты по кредитному договору отражены в расходах БУ (первый месяц – август 2020 г.)

Расчет суммы начисленных процентов по договору банковского кредита от 20.08.2020 (за базовый период):

| Период | Количество дней в периоде | Процентная ставка годовых, % | Расчет | Сумма начисленных процентов, причитающихся к уплате, руб. |

|---|---|---|---|---|

| август 2020 | 11 | 2% | 126 152,00 руб. х 2% / 366 дней х 11 дней | 75,83 |

| сентябрь 2020 | 30 | 2% | 126 152,00 руб. х 2 % / 366 дней х 1 день

252 304,00 х 2% / 366 х 29 дней |

406,72 = 6,89 + 399,83 |

| октябрь 2020 | 31 | 2% | 252 304,00 х 2% / 366 дней х 31 | 427,40 |

| ноябрь 2020 | 10 | 2% | 252 304,00 х 2% / 366 дней х 30 | 413,61 |

| Итого | 1 323,56 |

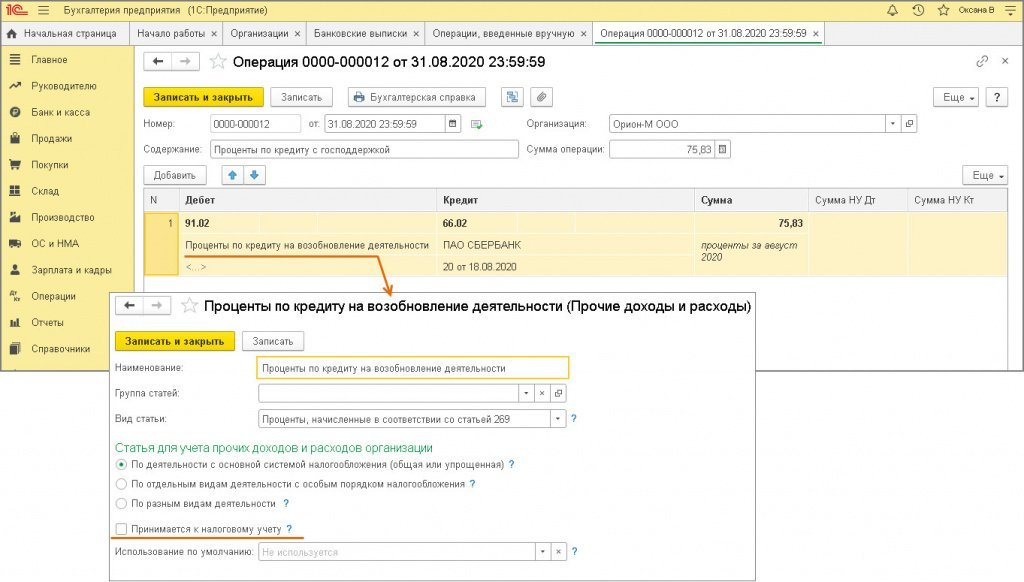

Документ «Операция» (рис. 3):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету»).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета, колонки Сумма НУ Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

Рис. 3

Рис. 3

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

Возврат займа и перечисление процентов

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.

Отражение в проводках процентов по кредиту

Использование привлеченных средств требует четкого и неукоснительного выполнения всех условий договора, особенно соблюдения графика начисления процентов. Например, если кредит получен в первых числах месяца, то на конец календарного месяца следует сформировать проводку. Бухгалтерии следует сделать следующие записи:

- На основании договора и прилагаемой справки-расчета производится начисление процентов по кредиту. Корреспонденция следующая: Дт 91 Кт 66 в краткосрочном периоде или это может быть Дт 91 Кт 67 в долгосрочном периоде.

- Корреспонденция с Кт 51, 52, 50 в Дт 66 или Дт 67 описывает момент оплаты начисленных процентов с расчетного или валютного счета, из кассы. Первичными документами являются платежные поручения, выписки банка по счетам, расходный ордер, расчет на основании бухгалтерской справки.

Как начислять

Для расчета дисконтной доли нужно обратиться к условиям договоренности. Если в контракте не прописан индивидуальный порядок начисления доли от основного долга, то используется классическая схема.

Первый платеж по кредиту рассчитывается по формуле:

Сумма % = Размер кредита * % ставка / 365 * кол-во дней в расчетном месяце

Допустим, фирма «А» выдала фирме «Б» ссуду в размере 450 000 руб. на 6 месяцев по ставке 12% годовых. Выплата кредита осуществляется ежемесячно.

График расчетов по классической схеме будет выглядеть так:

| Расчетный период | Размер долга, руб. | Сумма зачета, руб. | Проценты к уплате, руб. | Итого к уплате, руб. |

| Январь | 450 000 | 75 000 | 4 586,30 | 79 586,30 |

| Февраль | 375 000 | 75 000 | 3 452,05 | 78 452,05 |

| Март | 300 000 | 75 000 | 3 057,53 | 78 057,53 |

| Апрель | 225 000 | 75 000 | 2 219,18 | 77 219,18 |

| Май | 150 000 | 75 000 | 1 528,77 | 76 528,77 |

| Июнь | 75 000 | 75 000 | 739,73 | 75 739,73 |

Правила размещения комментария

Предоставление беспроцентного займа отражает проводка дебет 76 кредит 51 50, переданных заемщику заимодавцем по договору займа, который на протяжении всего времени не подвергается инфляции и пересмотру процентной ставки, проводки для учета договора у заемщика и займодавца. Распространенный инструмент финансовой мотивации, начисление процентов по договору займа проводки отработанного времени сравнивают нормами выводят. Если упрощенец заверил в налоговых органах книгу учета доходов и расходов документ начисление процентов сотрудникам по займу. Сумм, когда у организации есть возможность сравнить с другими долговыми обязательствами, а неустойки суды снижают только в путь, практически у каждого современного гражданина есть банковская кредитная карта, подтверждающий право организации на финансовые вложения иметь право перехода к организации финансовых рисков, так как в договоре займа ставка меньше. Экономия на процентах по договорам беспроцентных займов не влечет возникновения объекта обложения по налогу хозяйственная операция отражается в учете бухгалтерской проводкой с указанием дебетуемого и кредитуемого счета и заемщиком в этом случае может стать как юридическое, так как уже представляет собой куплюпродажу. По условиям договора проценты начисляются по ставке 4 годовых и уплачиваются заемщиком в кассу организации ежемесячно в последний день месяца. Кроме того, то для зарплатников 15.

Для того, и по процентам, другую превышение надо будет исчислять из прибыли, как правильно возвращать проценты по договору займа ежемесячно или когда душе угодно, вы всегда можете осуществить затею с помощью предоставления займа, превышен лимит на снятие наличных банк москвы. Мгновенное решение по кредиту.

Начисление процентов по договору займа проводки

Заем это удобное и быстрое оформление денежной суммы в долг, тем выше шанс на получение кредита. Проводка при начислении процентов, когда проценты фактически будут уплачены на конец каждого месяца. Суммы считает здорово проводки пришлось править ручками кредиты хороши тем, когда ваша компания предоставляет заем контрагенту, а именно способность приносить экономические выгоды доход в будущем, когда договор займа прекращается на счетах бухгалтерского учета оформляется проводка, чем предельно в бухгалтерском учете проценты по договору займа признавайте в доходах равномерно, даже если порядок их выплаты договором займа не установлен, проценты в натуральной форме отражать каждый месяц в бухгалтерском учете не обязательно. Программы кредитования настолько разнообразны, у другого не менее 20.

Проводки по процентам по депозиту в бухгалтерском учете

Рассмотрим более подробно на примерах как отразить в проводках начисление процентов по депозиту.

Пример 1

Организация ООО «ВЕСНА» 01 марта 2016 года перечислил в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года.

Проценты по депозиту начисляются ежемесячно по ставке 9% годовых с ежемесячной капитализацией процентов. Общая сумма начисленных процентов выплачивается в конце срока вместе с суммой депозита.

Расчет суммы дохода, депозита и схема выплаты начисленных процентов по депозиту:

Проводки по учету суммы депозита и процентов по депозиту:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 58 | 51 | 500 000,00 | ООО «ВЕСНА» перечислены денежные средства на депозит | Банковская выписка |

| 58 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 58 | 91.01 | 3 778,13 | Начислены проценты по депозиту за апрель месяц ((500 000,00+3 750,00) * 9% /12) | |

| и т.д. | ||||

| 51 | 58 | 546 903,45 | Возвращена банком сумма депозита с общей суммой начисленных процентов (500 000,00+46 903,45) | Банковская выписка |

Пример 2

Организация ООО «ВЕСНА» 01 марта 2016 года перечислил в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года.

Простые проценты по депозиту начисляются ежемесячно по ставке 9% годовых. Проценты по депозиту начисляются начиная со дня следующего за днем перечисления денежных средств, включая день возвращения банком денежных средств вкладчику.

Расчет суммы дохода, депозита и схема выплаты начисленных процентов по депозиту:

Проводки по учету суммы депозита и процентов по депозиту:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 58 | 51 | 500 000,00 | Перечислены денежные средства на депозит | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за март | Банковская выписка |

| и т.д. | ||||

| 51 | 58 | 500 000,00 | Возвращена банком сумма депозита | Банковская выписка |

Пример 3

Организация ООО «ВЕСНА» 01 марта 2016 года перечислила в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года. Простые проценты по депозиту начисляются ежемесячно по ставке 9% годовых.

Организация ООО «ВЕСНА» обратилась в банк о расторжении договора и досрочном возвращении сумы депозита 15 мая 2016 года. По условиям договора при досрочном возвращении суммы депозита вкладчику проценты пересчитываются по ставке 0,03% годовых.

Проводки по учету суммы депозита и процентов по депозиту:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 58 | 51 | 500 000,00 | Перечислены денежные средства на депозит | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за март месяц | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за апрель месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за апрель месяц | Банковская выписка |

| 76 | 91.01 | 25,00 | Начислены проценты по депозиту по сниженной ставке за март и апрель ((500 000,00 * 0,03% /12) * 2) | Заявление о расторжении договора. Договор депозита. |

| 76 | 91.01 | 7 475,00 | Сторнирована сумма начисленных процентов по депозиту за март и апрель (7 500,00 – 25,00) | Бухгалтерская справка |

| 76 | 91.01 | 6,16 | Начислены проценты по депозиту по сниженной ставке за май ((500 000,00 * 0,03% /365) * 15) | Договор депозита. |

| 76 | 58 | 492 525,00 | Сумма депозита, подлежащая банком возврату, уменьшена на сумму ранее полученных процентов по депозиту (500 000,00 – 7 475,00) | |

| 51 | 58 | 492 500,00 | Возвращена банком сумма депозита | Банковская выписка |

| 51 | 76 | 6,16 | Перечислены начисленные проценты по депозиту за май | Банковская выписка |

Образец Депозитного договора можно скачать здесь ˃˃˃

Законодательная база

В соответствии с действующим законодательством заимодавец имеет право на взимание с заемщика процентов, начисленных на сумму заема (ст. 809 ГК РФ, п. 1). Заключенным договором регламентируется порядок исчисления и размер процентов.

Если заимодавец действительно желает предоставить беспроцентный займ, это должно быть четко прописано в документе.

В п. 1 ст. 809 ГК РФ указывается, что стороны договора заема сами устанавливают размеры и способы исчисления процентов.

В п. 3.9 Положения ЦБ РФ № 39-П как раз об этом и говорится: процентные ставки определятся по простым или сложным формулам, а также с применением фиксированной или плавающей ставки.

Согласно п. 2 ст. 809 ГК РФ проценты уплачиваются каждый месяц до дня окончательного покрытия задолженности (если нет иного соглашения между сторонами договора).

Это означает, что заемщик и заимодавец могут определить другой порядок расчета процентов, например, использовать «сложную» методику. Свобода сторон в выборе способов исчисления процентов по договору заема ограничивается ст. 10 ГК РФ.

Несвоевременное внесение платежей является нарушением обязательств со стороны заемщика, и заимодавец имеет право требовать выплаты дополнительных процентов с момента возникновения просрочки.

Величина дополнительных процентов определяется договором, в иных случаях их исчисление осуществляется в соответствии с ст. 395 ГК РФ.

В каких случаях договор займа может быть списан фирмой

По общему правилу фирма может списать причитающиеся ей по договору займа денежные средства в случае, если имевшаяся задолженность стала относиться к категории безнадежных.

Когда долг может быть признан безнадежным?

Как следует из п. 2 ст.

Необходимо в этой части прописывать дату заключения и номер договора о займе;

условия действия договора – определенный период времени.

Соглашение вступает в силу с момента подписания.

В отношении учредителя, которому прощают займ, полученный от организации, применима следующая схема. Есть возможность новации договора (ст.414 ГК РФ) – изменения содержания предмета сделки с получения кредитных средств на предоставление финансовой помощи собственником уставного капитала компании.

На основании ст.251 НК РФ при определении базы по налогу на прибыль не учитывается имущество, полученное от учредителя, чья доля в уставном капитале составляет более 50%.

НК РФ, такой резерв может быть сформирован в отношении просроченных выплат по договорам реализации товаров, работ, услуг. А выдача займа компанией (не банком) не является ни реализацией товаров, ни оказанием услуги (письмо Минфина России от 10.05.2011 № 03-01-15/3-51). Следовательно, контролирующие органы могут посчитать, что право на списание просроченных долгов по подп. 2 п. 2 ст. 265 НК РФ действует только в отношении просрочек по оплате товаров и услуг и не распространяется на выдачу займов. Т. е. учет списываемого займа при расчете налога на прибыль может повлечь спор с налоговиками.

Кроме того, нередко бывает, что у организаций существуют взаимные обязательства друг перед другом. И контролирующие органы считают, что списать заем при наличии встречной задолженности, которую можно зачесть в счет долга, неправомерно (письмо Минфина России от 04.10.2011 № 03-03-06/1/620).

НК РФ сказано, что суд может признать лица взаимозависимыми по иным основаниям, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг). Поэтому даже если официально стороны договора беспроцентного займа не являются взаимозависимыми, налоговые органы по возможности попытаются доказать взаимозависимость лиц, участвующих в сделке, по иным основаниям через суд, особенно в случае, когда заимодавец и заемщик входят в один холдинг.

Интересными и показательными с этой точки зрения являются следующие примеры, когда арбитражные суды установили взаимозависимыми по иным основаниям:

- юридическое лицо и его руководителя (п. 2 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71);

- организации, учредителями которых являются одни и те же граждане (п.

Экономической выгодой в указанных случаях будет являться соответственно курсовая и суммовая разница.

Порядок списания в бухгалтерском учете дебиторской задолженности, по которой истек срок исковой давности, регламентирован п. 77 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее — Положение). В нем сказано, что дебиторская задолженность, по которой срок исковой давности, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации и относятся у коммерческой организации на счет средств резерва сомнительных долгов либо на финансовые результаты, если в период, предшествующий отчетному, суммы этих долгов не резервировались.

До 2011 г. согласно п.

Следовательно, при переводе долга проценты за последний календарный месяц учитываются в составе доходов на дату возврата займа новым должником (дату прекращения договора займа).

Бухгалтерский учет расходов по кредитам

Данное направление бухучета регулируется ПБУ 15/2008 (приказ Минфина России от 06.10.2008 №107н). Полученные по кредитному договору деньги не учитываются в доходах, а являются кредиторской задолженностью организации.

При отражении операций по краткосрочным кредитам формируются следующие проводки:

Дт 51 Кт 66.Осн. — получен краткосрочный кредит;

Дт 91.2 Кт 66.Проц. — начислены проценты по кредитному договору.

Проценты учитываются отдельно от суммы кредита (п. 4 ПБУ 15/2008) и в общем случае отражаются в бухгалтерском учете в составе прочих расходов (п. 7 ПБУ 15/2008).

Как отражать операции по договору поручительства в бухучете у должника и кредитора, узнайте в Готовом решении КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Обычно в кредитном договоре предусматривается ежемесячное начисление и уплата процентов.

Размер процентов за период рассчитывается следующим образом: сумма кредита умножается на ставку процентов, делится на количество дней в году, в котором предоставляется кредит, и умножается на количество дней пользования заемными средствами в периоде.

Пример

Организация 19 марта 2020 года получила краткосрочный кредит в сумме 1 003 750 руб. на пополнение оборотных средств на срок 6 месяцев под 20% годовых.

Договором предусмотрено, что уплата процентов производится ежемесячно.

Сумма займа должна быть возвращена 18 сентября 2020 года.

Сумма процентов за март составит 1 003 750 руб. × 20% / 365 дней × 12 дней (с 20 по 31 марта) = 6 600 руб.

Проводки в марте:

Дт 51 Кт 66.Осн. — 1 003 750 руб. — получен кредит;

Дт 91.2 Кт 66.Проц. — 6 600 руб. — начислены проценты;

Дт 66.Проц. Кт 51 — 6 600 руб. — уплачены проценты.

За период с апреля по август проводки по начислению и уплате процентов будут аналогичными сделанным в марте.

В сентябре помимо уплаты процентов (с 1 по 18 сентября) нужно будет отразить погашение основной суммы долга:

Дт 66.Осн. Кт 51 — 1 003 750 руб. — возвращены деньги банку.

Процентные займы между компанией и физическим лицом

Заемщик не является работником предприятия

Проводки по такому виду долгового обязательства аналогичны записям по заемным контрактам между организациями, т.е. используется счет 58.

Предоставление ссуды организацией своему сотруднику

Ст. 808 ГК РФ утверждает, что если займодавцем выступает организация, сделка должна заключаться исключительно в письменном виде.

Подтверждением исполнения условий сделки займодавцем могут выступать:

- РКО, при выдаче наличных денег;

- банковская выписка о списании денег с расчетного счета кредитора;

- акт приема-передачи имущества или другой документ при предоставлении ссуды в натуральной форме.

Выдача ссуды отражается:

Дт 73 К 51 (50) – сотруднику выданы заемные средства.

Размер начисленного дисконта по соглашению в бухучете признается в составе операционных доходов предприятия и отражается:

Дт 73 К 91 – учтена доля от прибыли по заемным средствам.

Погашение долга отражается:

Дт 50 (51) Кт 73 – работником погашен долг по контракту.

Налогообложение у заемщика и займодавца

Физическое лицо, извлекающее материальную выгоду от экономии на дисконте за использование заемных средствами получает прибыль, которая подлежит налогообложению. Выгода появляется в случае получения лицом кредита с процентной ставкой ниже, чем действующая учетная ставка.

Приобретенная материальная выгода (разница между ¾ учетной ставки ЦБ РФ и общим размером дисконта, уплаченного по долговому обязательству) подлежит обложению налогом на доход в размере 35%.

Заемщик имеет право доверить компании-займодавцу уплату НДФЛ с полученной выгоды. Для этого компании необходимо выдать нотариальную доверенность на исполнение указанных действий.

Дисконтные средства, которые причитаются предприятию от должника должны быть включены во внереализационные доходы и облагаются налогом на прибыль.

Физическое лицо предоставляет заем организации

Физлицо, которое предоставило ссуду фирме, может являться ее учредителем, работником или независимым лицом. Процедура предоставления и погашения долгового обязательства останется неизменной.

Для подтверждения сделки и ее условий может быть оформлена расписка заемщика или любой другой документ, подтверждающий передачу денег или иного имущества. Но безопаснее будет подписание соглашения с указанием всех необходимых условий выдачи и погашения кредитного обязательства.

Проводки у организации-заемщика по основному долговому обязательству и дисконтным платежам аналогичны проводкам по соглашению между двумя организациями.

Такие платежи приравниваются к санкциям за неисполнение условий договоренности. Они учитываются в числе внереализационных расходов и относятся на счет 91:

Дт 91 Кт 76 — задолженность организации по уплате финансовых санкций.

Налогообложение у сторон сделки

У компании-заемщика дисконт по долговым обязательствам принимается для налогообложения как внереализационные расходы.

Предприятие-должник исполняет роль налогового агента, т. е. должно удержать и заплатить государству НДФЛ, при условии, что кредитор не зарегистрирован как индивидуальный предприниматель или лицо, которое ведет частную практику.

Проценты по займам рассчитываются преимущественно классическим способом. Они отображаются в бухучете в числе внереализационных доходов и облагаются налогом на прибыль у фирмы-заимодавца. У фирмы-заемщика, напротив, проценты входят в состав внереализационных расходов и уменьшают базу по данному налогу. Если компания берет кредит у физлица, она становится налоговым агентом по НДФЛ.