Как в 1с закрыть счет 20

Содержание:

- Задание 7. Получение финансовых результатов.

- Закрытие сч в конце месяца проводки

- 3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

- Основные бухгалтерские проводки по закрытию года

- Проводки по закрытию месяца вручную в торговле

- Запускаем процедеру «Закрытие месяца»

- Какие счета закрываются в конце года

- Как подготовить базу к закрытию месяца

- Счет 90 в бухгалтерском учете

- Закрытие периода в 1С 8.3 Бухгалтерия пошагово

- Списание затрат по регистрам расходов

- Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

- Закрытие месяца в 1С 8.3 Бухгалтерия пошагово при УСН

- Как запустить закрытие месяца в 1С:УПП

Задание 7. Получение финансовых результатов.

Журналы -> Регламентные документы -> Закрытие месяца -> Изменить:

Перепроведем документ «Закрытие месяца» для получения финансовых результатов, если он отсутствует, то введем новый документ.

Задание 7. Формирование документов налогового учета для правильного расчета налога на прибыль.

В программе «1С:Бухгалтерия 7.7.» расчет налоговой базы по налогу на прибыль происходит автоматически на основании данных налогового учета, который ведется в программе параллельно с бухгалтерским учетом (при установке соответствующей константы). Но в конце месяца существует необходимость вводить еще несколько документов налогового учета. Эти документы должны располагаться после документов бухгалтерского учета.

Налоговый учет -> Регламентные операции -> «Расходы на оплату труда»

Дата этого документа – последнее число текущего месяца устанавливается программой автоматически, это означает, что для установки нужной даты достаточно выбрать любое число месяца, за который определяются расходы по оплате труда

Нажмите на кнопку :

Налоговый учет -> Регламентные операции -> «Начисление налогов»

Этот документ заполняется аналогично, с помощью клавиши

Следующий документ, который мы введем – это документ “Начисление налогов” для начисления налога на имущество. Этот документ заполняется вручную.

- Для ввода документа “Начисление налогов” воспользуемся стандартными методами ввода новых документов

- Устанавливаем нужную дату документа 31.01.05.

- Двойным нажатием мыши активизируем табличную часть в колонке “Вид налога” и выбираем налог на имущество

- Далее заполняем табличную часть документа в соответствии с рисунком, заканчивая ввод каждого реквизита нажатием клавиши

Сохраняем и проводим документ

Налоговый учет -> Регламентные операции -> «Начисление налогов»

Документ “Прямые расходы незавершенного производства” является аналогом бухгалтерского документа “Незавершенное производство”, он также заполняется вручную (если есть НЗП):

Документ не формирует проводок, однако его результаты влияют на проводки , формируемые документом “Регламентные операции по налоговому учету”.

- Налоговый учет Ш Регламентные операции Ш «Регламентные операции по налоговому учету»

- Заполните диалоговую форму документа в соответствии с рисунком:

Закрытие сч в конце месяца проводки

К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы».

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности».

А как это нам увидеть? Все очень просто.

Как закрыть 91 счет проводки

К этому счету открывают следующие субсчета:

- 91-2 «Прочие расходы»;

- 91-1 «Прочие доходы»;

- 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Закрытие 99 счета

Порядок отражения данных в учете:

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч.

91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.

Как сделать итоговые проводки чтобы составить баланс

N 94н

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

, не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».2.

Как закрыть 91 счет в конце года

Записи по субсчетам 91-1, 91-2, 91-9 выполняются нарастающим итогом с начала года.

В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса.

По состоянию на 31 января в бухучете «Альфы» отражены следующие данные:

- по дебету субсчета 91-2 – НДС с арендной платы в сумме 9000 руб.;

- по кредиту субсчета 91-1 – арендная плата в сумме 59 000 руб.;

- по дебету субсчета 91-2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер «Альфы» закрывает отчетный период.

Анализ счета 90: продажа готовой продукции, товаров

Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года.

На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо.

В конце года каждый субсчет закрывается, считается общий финансовый результат за год. — Что нужно знать о счете 90: Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Закрытие месяца: проводки и примеры

справка

26 70 Отражено начисление зарплаты АУП 250 000 Бух.

справка

20 60 Приобретение электроэнергии 17 000 Накладная

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг: Получите 267 видеоуроков по 1С бесплатно: ; ; .

Отражение доходов – обратная проводка.

Счёт-фактура, Авизо 91 81 Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой. Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью

91 94 Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). ИНВ-3, Приказ руководителя, Бухгалтерская справка

91 98 Списание сумм прочих доходов (будущих периодов).

Зачисление – обратная проводка.

Бухгалтерская справка 99.02/ 99.03 91 Списание сальдо доходов/расходов по итогу месяца.

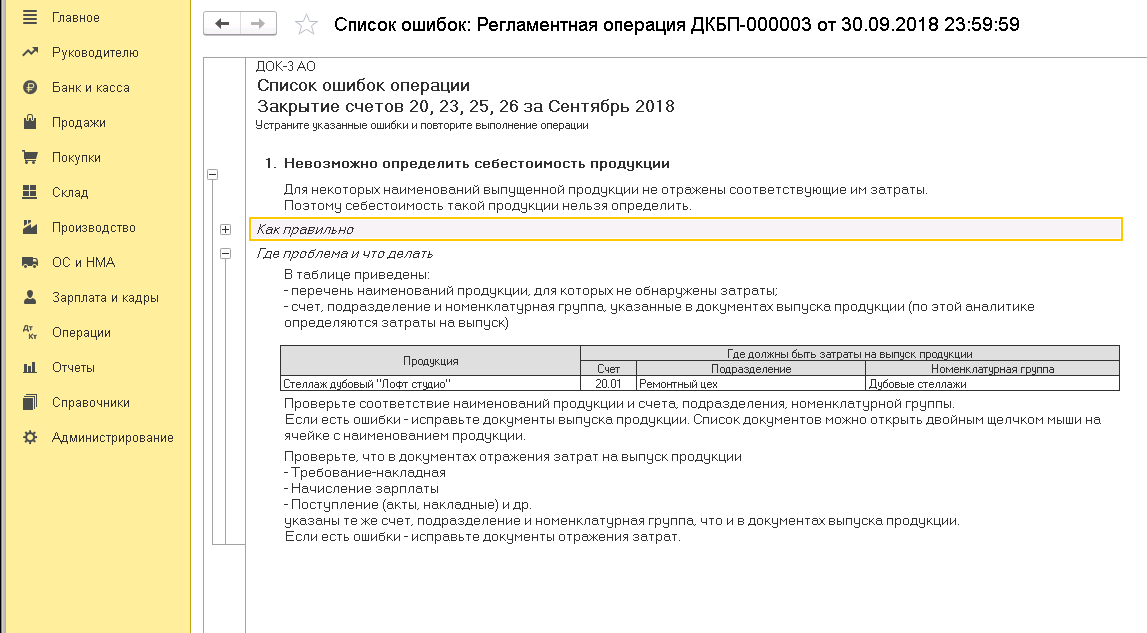

3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

Разная аналитика в отчете производства и требовании-накладной

Корректный учет производственных документов невозможен, если не заполнить поля «Номенклатурная группа» и «Подразделение затрат». Выпуская один вид продукции в рамках одного подразделения, эти показатели в таких документах как «Требование-накладная» и «Отчет производства за смену» должны быть идентичными. Если в требовании-накладной при передаче материалов на производство указан «Мебельный цех» и номенклатурная группа «Шкафы», то выпуская продукцию из этих материалов также нужно отметить подразделение «Мебельный цех» и «Шкафы» в номенклатурной группе. Иначе в закрытии месяца произойдет ошибка и появится сообщение:

Может быть так, что, передаются материалы еще неизвестно для какой конкретно продукции. В этом случае есть два пути:

- нужно исправить номенклатурную группу в требовании-накладной уже после выпуска продукции;

- использовать меньшее количество номенклатурных групп. То есть, использовать более обобщенную группу «Мебель» вместо «Шкафы». В этом случае легче вести учет, однако страдает детализация расходов в отчетах. Поэтому каждое предприятие для себя решает сколько необходимо создать номенклатурных групп для правильного ведения и бухгалтерского и управленческого учета

Материалы на производство были переданы, а самого производства не было

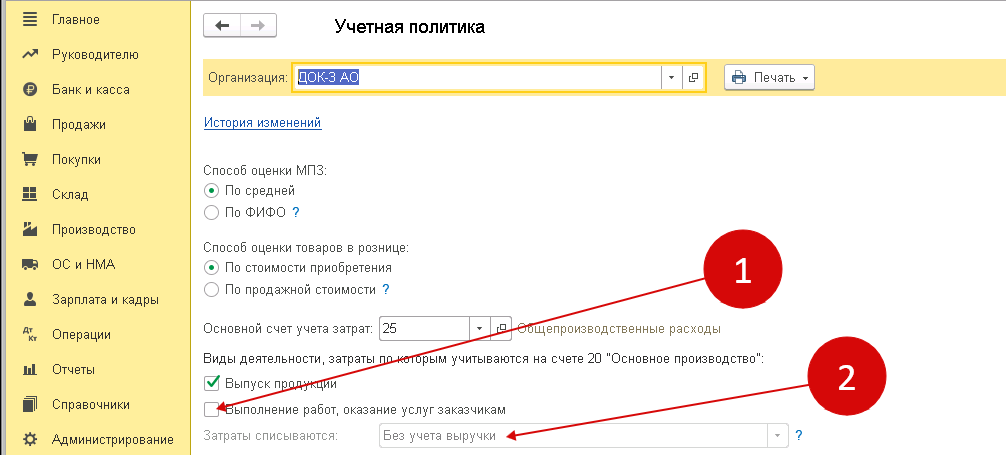

Если в учетной политике предприятия есть отметка «Выполнение работ, оказание услуг заказчикам» (1) и ниже отмечено «Без учета выручки» (2), то 20 счет закроется независимо от того, выпускала организация продукцию или нет. НО, такая галочка нужна в учетной политике только тем предприятиям, которые действительно оказывают такие услуги. В случае, когда предприятие только выпускает продукцию и не оказывает другие услуги, то 20 счет закрывается только при наличии выпуска продукции.

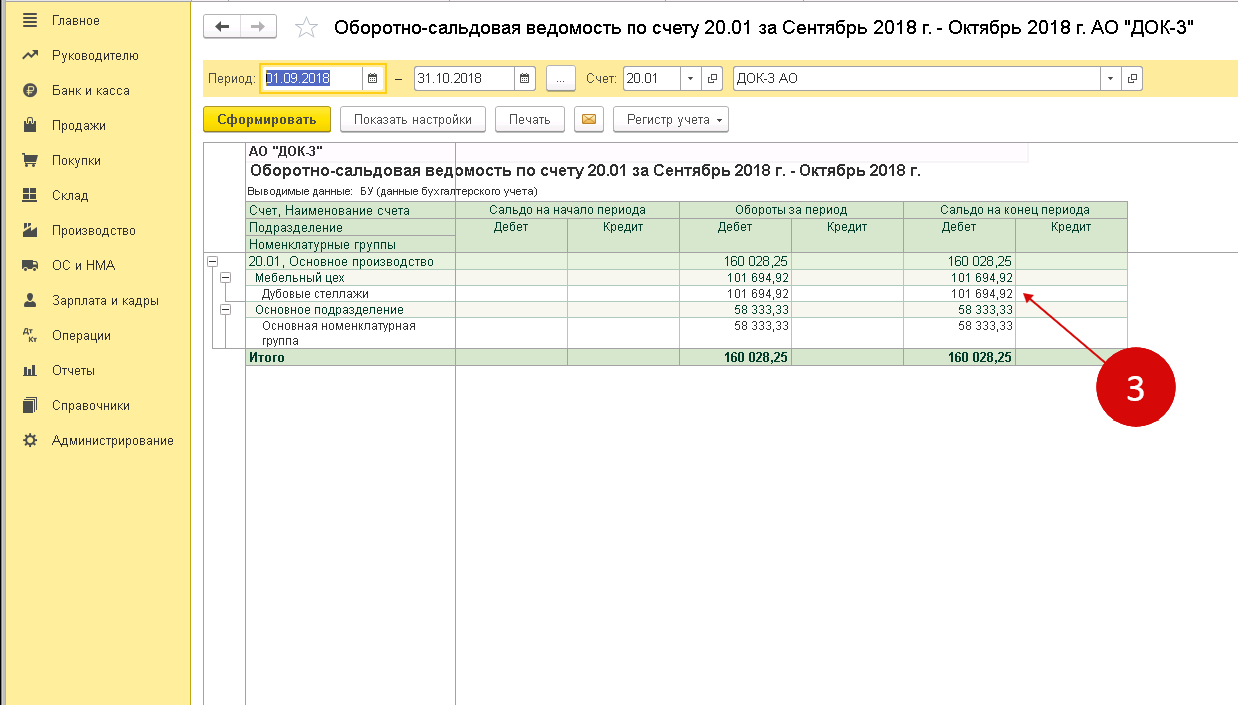

Таким образом, если в программе не закрывается 20 счет, то вполне возможно, что и выпуска в этом периоде не было. Это значит, что закрытие счета 20 будет в следующих периодах, когда будет выпуск продукции. Возможна ситуация, когда материалы на производство переданы, а выпуска продукции не было. В результате возникает незавершенное производство, которое отражается в оборотно-сальдовой ведомости по дебету 20 счета на конец месяца (3).

Основные бухгалтерские проводки по закрытию года

Анализ продаж

Для подведения результатов деятельности организаций по обычным видам деятельности необходимо произвести анализ субсчетов счета 90:

- 90.1: на данном субсчете отображаются все поступления, полученные компанией за проданные товары. Остаток субсчета – полученная выручка за период:

Дт50,51 Кт90.01 – получена оплата;

Дт62 Кт90.01 – отражена выручка от продаж;

90.02: себестоимость реализованных товаров при продаже:

Дт90.02 Кт41 – списание учетной стоимости товаров;

Дт90.02 Кт20 – себестоимость выполненных работ;

90.03: отображается НДС, начисленный к уплате в контролирующие органы:

Ежемесячно данные субсчета сопоставляются, и остаток переносится в субсчет 90.09, который отображает рассчитанные финансовые итоги: Дт – убыток; Кт – прибыль.

При закрытии периода остатки 90.09 попадают в дебет 99 счета при полученной прибыли за обычные виды предпринимательской деятельности и в кредит сч. 99 при убыточной работе.

Анализ внереализационной деятельности

По операциям, не связанным с обычной предпринимательской деятельностью организации, анализ осуществляется на основе мониторинга субсчетов 91 счета:

- 91.01: субсчет предназначен для сведения информации об иных доходах фирмы. К ним могут быть отнесены: курсовые разницы, излишки МПЗ в результате инвентаризации, доход от предоставляемых контрагентам заемных средств и т.д.:

Дт50,51 Кт91.01 – получен доход от продажи собственного оборудования;

Дт73 Кт91.01 – доход от предоставленных займом в виде выплачиваемых процентов;

91.02: здесь собирается информация обо всех внереализационных издержках: банковские комиссии, недостачи товаров, налоговые штрафы и пени и т.д.:

Дт91.02 Кт66,67 – выплата процентов за пользование заимствованными денежными средствами;

Дт91.02 Кт01 – уменьшение стоимости оборудования по итогам переоценки.

Ежемесячно данные субсчета сопоставляются, и остаток переносится в субсчет 91.09, который отображает рассчитанные финансовые итоги: Дт – убыток; Кт – прибыль.

При закрытии периода остатки 90.09 попадают в кредит 99 счета при полученной прибыли за обычные виды предпринимательской деятельности и в дебет сч. 99 при убыточной работе.

Реформация баланса

После проведения закрытия всех основных счетов в соответствии с правилами ведения бухгалтерского учета и анализа всей собранной информации осуществляется реформация баланса – выявление общего финансового результата и отнесение его на сч.

Проводки по закрытию месяца вручную в торговле

Речь идет о так называемом закрытии месяца. Какие бухгалтерские записи при этом формируются, расскажем в нашей консультации.

Под закрытием месяца в бухгалтерском учете обычно понимается обнуление тех синтетических счетов, остатка на которых на начало очередного месяца быть не должно. При применении специализированных программ, к примеру, закрытие месяца в УПП, происходит в автоматическом режиме.

Для этого нужно сопоставить дебетовый и кредитовый оборот каждого из этих счетов и на разницу между ними сделать определенные бухгалтерские записи.

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО – +7 (499) 653-60-72 Доб. 448

- Санкт-Петербург и Лен. область – +7 (812) 426-14-07 Доб. 773

Счет 46 в бухгалтерском учете. План счетов бухгалтерского учета. Счет 03 в бухгалтерском учете.

Собирательно-распределительный 44 счет в бухгалтерии предназначается для формирования расходов на продажу в торговых, а также производственных предприятиях.

Закрытие счетов месяца, года, Итоговые проводки. Особенности закрытия месяца в бухгалтерском учете. Примеры проводок по закрытию месяца. Прибыли и убытки. Закрытие 91 счета в конце месяца помогает увидеть итоговый результат – прибыль или убыток. Чтобы реализовать закрытие счета 91 в конце года проводки составляются с ООО «Микс» занимается оптовой торговлей.

Реформация баланса: как закрыть 91 счет в конце года (проводки)

Существуют счета, которые на конец периода должны быть закрыты, так как на них отражаются результаты хозяйственной деятельности, формирующие прибыли и убытки. От автора! Затраты на производство продукции работ, услуг скапливаются по дебету счета. Кроме расходов, здесь присутствует материальная стоимость незавершенного производства.

Когда работы завершены, происходит закрытие счета по кредиту. Впрочем, это может быть выявление брака при производстве. В таких случаях 20 надо закрывать на сумму негодного товара:. Она подходит компаниям, которые занимаются услугами. Так как не возникает вопроса о торговле, браке и незавершенном производстве, можно применить бухгалтерскую справку в 1С, независимо от конфигурации.

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. В операцию надо ввести проводку:. При таком способе подробная аналитика не ведется. Все затраты складываются на типовых вида, в противном случае проводки по закрытию 20 счета займут много времени. Себестоимость аренды составляют разнообразные прямые и косвенные затраты.

На 20 счете собрались затраты в размере 6 рублей:.

Счет 44 – проводки

Начиная с года, все организации включая организации, применяющие УСН и ЕНВД обязаны вести бухучет , составить и предоставить в налоговые органы и в РОССТАТ обязательный экземпляр бухгалтерской отчетности за й год: бухгалтерский баланс и отчет о финансовых результатах. Сдавать баланс малого предприятия необходимо в два адреса, места.

Обязанность сдать обязательный экземпляр бухгалтерской финансовой отчетности в орган государственной статистики Росстат по месту государственной регистрации возникает согласно статьи 18 закона о бухгалтерском учете ФЗ. А вот второй экземпляр бухгалтерской отчетности – бухгалтерского баланса и отчета о финансовых результатах необходимо сдавать в налоговую инспекцию – ФНС РФ.

Эта обязанность возникает согласно статьи 23 НК РФ.

Закрытие месяца в бухучете: пример для начинающих бухгалтеров

Рассмотрим как закрывается счет 91 на примерах с проводками. Ведите бухгалтерский учет в программе БухСофт. Она подходит для организаций и ИП. Программа включает в себя выгрузку проводок в 1С, автоматическое формирование всей отчетности и многое другое. Попробуйте бесплатно:. Реформировать баланс онлайн. Доходы и расходы отражают на счете 91 ежемесячно.

Запускаем процедеру «Закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже. Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите

Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,

— для 90 счета мы «добавим» в Дебет 1705778.54.— для 91 счета мы «добавим» в Кредит 11374.53 В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных — будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бухучете, все придет в «оборотку», где необходимо будет взять суммы со всех счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Как подготовить базу к закрытию месяца

Перед закрытием месяца необходимо:

начислить заработную плату;

проверить, все ли документы введены, особенно обратить внимание на те из них, которые оформляются документом Операция введенная вручную, например: начисление процентов;

пени по договорам.

осуществить поиск и удаление дублей, а также удалить все помеченные объекты;

перепровести все документы за период;

проверить оборотно-сальдовую ведомость на наличие отрицательных остатков;

проверить все взаиморасчеты с помощью отчета Анализ субконто по Контрагентам, Договорам и Документам расчетов;

закрыть период для редактирования для всех сотрудников, которые не участвуют в закрытии месяца.

При квартальном закрытии периода (Март, Июнь, Сентябрь, Декабрь) дополнительно к основной подготовке:

- проверить настройки по налогам (раздел Главное — Настройки — Налоги и отчеты);

- создать регламентные операции по НДС, для этого можно воспользоваться Помощником по учету НДС (раздел Операции — Закрытие периода — Помощник по учету НДС).

Счет 90 в бухгалтерском учете

Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности. В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Схема движений по аналитическим субсчетам счета 90 отражена в таблице:

Основной деятельностью предприятия может быть:

- продажа готовой продукции и полуфабрикатов (собственного производства);

- услуги непроизводственного или производственного характера;

- продажа покупных товаров;

- строительные, монтажные, научно-исследовательские, геологоразведочные работы, и т. д.;

- аренда;

- транспортные услуги;

- перевозка пассажиров;

- другие.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Закрытие периода в 1С 8.3 Бухгалтерия пошагово

Закрытие месяца, в т.ч. и квартальных месяцев, осуществляется в разделе Операции — Закрытие периода — Закрытие месяца.

В процедуре Закрытие месяца укажите период, который закрывается, и организацию, по которой закрывается месяц.

Перед закрытием месяца необходимо проверить, чтобы все операции были оформлены последовательно. Об этом говорит ссылка Перепроведение документов.

Если она серо-голубая, то необходимо восстановить последовательность операций.

Если она зеленая, то последовательность восстановлена, можно закрывать месяц.

Закрытие месяца можно выполнять поэтапно, закрывая каждую операцию, по кнопке Выполнить операцию, щелкнув по выполняемой операции.

Или автоматически закрыть сразу весь месяц по кнопке Выполнить закрытие месяца.

Рассмотрим расцветку регламентных операций на картинке:

При нажатии на выполненную операцию можно:

- посмотреть сформированные проводки;

- проанализировать выполнение операции с помощью справок-расчета и т.д.

Статистика по выполнению операций отражается в подвале процедуры Закрытие месяца или по кнопке Отчет о выполнении операций.

По кнопке Справки-расчеты можно сформировать и распечатать необходимые бухгалтерские справки по закрытию месяца.

Если месяц закрыт без ошибок, то в шапке процедуры Закрытие месяца будет выведено Состояние — Выполнено.

После полного закрытия проведите анализ учета и еще раз проверьте оборотно-сальдовую ведомость.

Списание затрат по регистрам расходов

Списание затрат по 26 «Общехозяйственные расходы»

Порядок закрытия регистра 26 зависит от выбранной учетной политики. А точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться. 1) по полной производственной себестоимости. или 2) по сокращенной производственной себестоимости.

Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости» затраты ежемесячно могут быть списаны проводками.

Дебет 20 «Основное производство» • Кредит 26Дебет 23 «Вспомогательные производства» • Кредит 26Дебет 29 «Обслуживающие производства и хозяйства» •Кредит 26

При выборе учетной политики «по сокращенной производственной себестоимости». Общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток).

Финансовый результат деятельности организации определяется так:

Сумма выручки организации (Оборот по Кредиту счета 90.1) минус Себестоимость продаж (суммы оборотов по счетам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой:

Дебет 90.9 • Кредит 99 – отражена прибыль по итогам месяца.

Если разница – отрицательная, то организация получила убыток .

Сумма убытка отражается проводкой:

Дебет 99 • Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен.

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками:Д 90.1 • К 90.9 – закрытие счета 90.1 «Выручка» по итогам года.Д 90.9 • К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.Д 90.9 • К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года.Д 90.9 • К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года.Д 90.9 • К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов – это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы». Если остаток по счету кредитовый – организация получила прибыль, дебетовый – убыток.

Финансовый результат по прочим доходам и расходам отражают следующими проводками :

Дебет 91.9 • Кредит 99 — отражена прибыль от прочих видов деятельности;Дебет 99 • Кредит 91.9 — отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками:

Дебет 91.1 • Кредит 91.9 — закрыт субсчет 91.1 по окончании года.Дебет 91.9 • Кредит 91.2 — закрыт субсчет 91.2 по окончании года.

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово при УСН

Алгоритм закрытия месяца при УСН не отличается от алгоритма для ОСН. Добавляются только специфические для УСН регламентные операции.

Признание расходов на приобретение ОС для УСН

В рамках данной операции расходы на приобретение ОС отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Признание расходов на приобретение НМА для УСН

В рамках данной операции расходы на приобретение НМА отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Списание доп. расходов для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания дополнительных расходов нужно списание материалов.

Списание таможенных платежей для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания таможенных платежей товары должны быть списаны. Если флажок Товары списаны не установлен, то таможенные платежи будут признаваться при проведении документа ГТД по импорту.

Расчет налога УСН

При выполнении данной операции будет рассчитан и начислен налог УСН или минимальный налог.

Изучить подробнее на примерах:

- Учет разницы между минимальным налогом и налогом при УСН

- Перенос убытков прошлых лет на УСН

Как запустить закрытие месяца в 1С:УПП

Для этого пользователь через интерфейс «Бухгалтерский и налоговый учет» выбирает «Регламентные операции» и затем проходит в «Закрытие месяца». В открывшейся форме он указывает закрываемый месяц, компанию, выбирает настройку закрытия месяца, загружает ее и запускает процедуру.

Затем нужно перейти во вкладку схема и двойным кликом мыши нажать на операцию, которая выделена красным пунктиром.

Также можно на верхней панели нажать «Регламентные операции» и в открывшемся перечне выбрать необходимую.

Некоторые регламентные операции выполняются через специальные документы, для чего в окне регламентной операции имеется кнопка «Создать документ». Если же за выбранный период документ уже создан, то он виден.

Остальные регламентные операции выполняются через специальные обработки, и тогда они запускаются из меню программы:

пользователь через интерфейс «Бухгалтерский и налоговый учет» выбирает «Документы», после этого «Дополнительно» и затем проходит в «Восстановление состояния расчетов». Здесь нужно выбрать «Восстановить последовательность расчетов по приобретению» и далее «Восстановление состояния расчетов с контрагентами»;

пользователь через интерфейс «Бухгалтерский и налоговый учет» выбирает «Документы», после этого «Запасы» и затем проходит в «Проведение по партиям». Здесь нужно выбрать «Восстановить последовательность партионного учета» и далее «Проведение по партиям»;

пользователь через интерфейс «Бухгалтерский и налоговый учет» выбирает «Документы», после этого «Дополнительно» и затем проходит в «Восстановление состояния расчетов». Здесь нужно выбрать «Восстановить последовательность расчетов по реализации» и далее «Восстановление состояния расчетов с контрагентами»;

пользователь через интерфейс «Бухгалтерский и налоговый учет» выбирает «НДС» и затем проходит в «Регистрация счетов-фактур на аванс». Здесь нужно выбрать «Регистрация счетов-фактур» и далее «Регистрация счетов-фактур на аванс».

Когда регламентный документ будет создан и проведен или когда соответствующая обработка будет запущена, пользователь нажимает «Отметить как выполненную». Это нужно для того, чтобы можно было перейти к следующей регламентной операции.

Чтобы пропустить выполнение регламентной операции и перейти к следующей, нужно выбрать «Действия» и далее «Выполнить без проверки».

После этого пользователь проходит по схеме закрытия месяца до ее полного завершения.