Заявление по форме р13001 (внесение изменений ооо)

Содержание:

- Как заполнить Р13001

- Процедура изменения устава

- Подготовка документов.

- Налогообложение.

- Какие документы понадобятся на ввод нового участника?

- Как заполнить заявление при изменении места нахождения юрлица

- Подготовка документов

- Заявление участника/участников о внесении дополнительного вклада.

- Протокол/Решение об увеличении Уставного капитала Общества

- Протокол/Решение об увеличении Уставного капитала Общества

- Документ, подтверждающий оплату доли в уставный капитал ООО

- Устав ООО с увеличенным размером уставного капитала общества

- Заявление по форме 13001

- Заявление по форме 14001

- Копия бухгалтерского баланса

- Налог на прибыль

- Важные моменты

Как заполнить Р13001

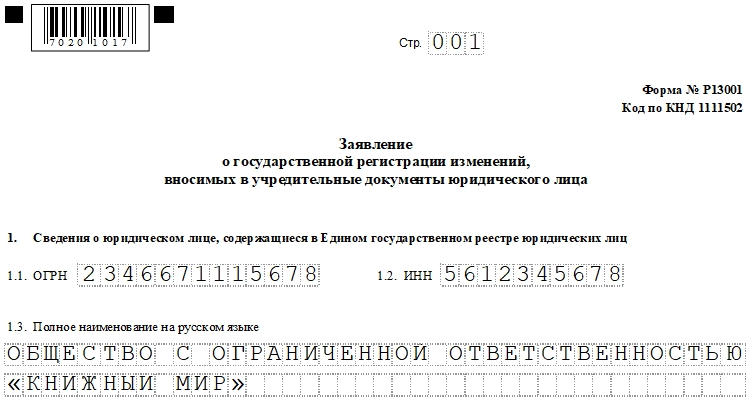

Титульный лист

Что нужно отметить в бланке:

- Номер страницы.

- ОГРН и ИНН компании.

- Полное название фирмы на русском языке. Писать нужно так, как обозначено в ЕГРЮЛ.

К сведению! Согласно ч. 2 ст. 5 ФЗ №312-ФЗ от 20 декабря 2008 года уставы обществ, сформированных до 1 июля 2009 года, должны быть приведены в соответствие с ч. 1 ГК РФ. Таким образом, если корректировки вносятся в устав именно на этом основании, то нужно поставить «галочку» в предназначенное для нее поле.

Если изменилось название ЮЛ

На титульном листе требуется указать название действующее, а на листе «А» — уже новое, планируемое. Названия указывают полное и сокращенное. Например, «Общество с ограниченной ответственностью «Книжная лиса» и «ООО «Книжная лиса».

В данной ситуации также нужно заполнить лист «М» (он предназначен для информации о лице-заявителе). О нем рассказано ниже.

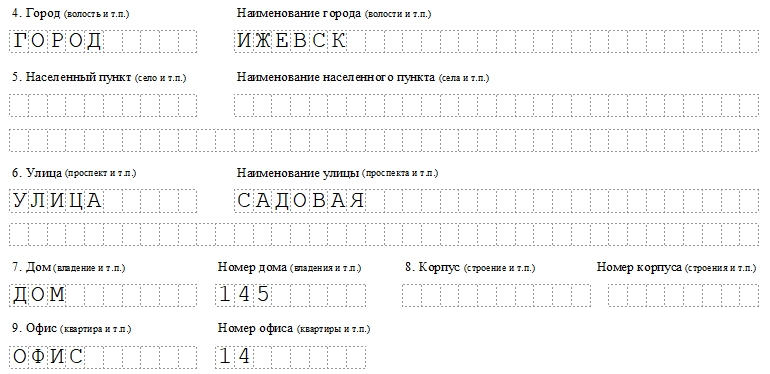

Компания сменила юридический адрес

При изменении в уставе юрадреса также требуется подать заявление. Оно будет состоять из титульного листа, листа «Б» и листа «М».

На листе «Б» нужно написать, кроме его номера:

- Почтовый индекс.

- Код субъекта РФ. Если коды субъектов «77» или «78», то пункт «4» — «Город» — заполнять не нужно.

- Измененный адрес.

В организации изменился или добавился ОКВЭД

Заполняют титульник, листы «Л», «М».

Возможен ряд ситуаций:

- При включении новых видов деятельности требуется внести их ОКВЭДы на первую страницу листа «Л», в графы для обозначения кодов второстепенных видов деятельности, а вторую страницу — не трогать.

- При удалении видов деятельности нужные коды отмечают на странице 2 листа «Л» (в ‘Кодах дополнительных видов деятельности»).

- Если требуется поменять основной вид деятельности, то новый код обозначают на первой странице листа «Л» в графе для главного вида. Прежний шифр пишут в аналогичной графе на второй странице листа «Л». Если прежний код вида деятельности остается как второстепенный, то его надо вписать в соответствующую графу на странице 1 листа «Л».

Что важно помнить! Компания может выбрать только один код основного вида деятельности. Если устав юрлица содержит фразу «Общество вправе осуществлять иные виды деятельности, не запрещенные законом», то, чтобы изменить коды ОКВЭД, нужно применять форму Р14001

Если устав юрлица содержит фразу «Общество вправе осуществлять иные виды деятельности, не запрещенные законом», то, чтобы изменить коды ОКВЭД, нужно применять форму Р14001.

Если организация расширяется и создает филиал

Если компания решила создать филиал, то при внесении в устав каких-либо изменений, касающихся этого, сведения вносят в титульник и листы «К» и «М».

На листе «К» требуется отметить:

- Код филиала или представительства: «1» или «2» соответственно.

- Основание для заполнения.

- Название.

- Адрес.

Если открывается несколько филиалов или представительств, то лист «К» должен быть заполнен на каждый объект.

Если же при открытии филиала или представительства в устав не вносят никаких изменений, то заполняют форму Р13002.

Если изменился размер уставного капитала

При увеличении или уменьшении в обществе суммы уставного капитала (далее- УК) нужно заполнить титульный лист, листы «М», «В» и другие — буква листа зависит от категории, к которой принадлежит участник ЮЛ.

Их список:

- «Г», если компания из России;

- «Д» — иностранная;

- «Е» — физлицо;

- «Ж» — субъект РФ или муниципальное образование;

- «З» — орган госвласти или местного самоуправления.

Особенности заполнения указанных листов:

В разделе «1» листа «Г» указывают нужный код. От него зависит, какие разделы понадобится заполнить:

- «1» – вносят информацию в пункты «3» и «4»;

- «2» – в пункт «2»;

- «3» – в пункт «2», пункт «3» (если изменилась информация об участнике) и/или пункт «4» (при изменении доли участника в УК).

Информацию в листы «Д», «Е», «З» вносят аналогичным образом.

В разделе «1» листа «Ж» указывают один из нижеприведенных кодов (и далее остальные):

- «1» – вносят информацию в пункты «2», «3», «4»;

- «2» – в пункт «2»;

- «3» – в пункт «2», пункт «3» (если поменялись сведения об участнике) и/или пункт «4» (при изменении доли участника в УК).

Лист «М», обязательный для заполнения

Здесь нужно указать данные о лице, которое заполнило заявление:

- Код заявителя: «1» — глава организации, «2» — лицо, функционирующее от имени ЮЛ без доверенности, «3» — если лицо действует на основании полномочия, установленного ФЗ, актами госорганов или актом органа местного самоуправления.

- ОГРН, ИНН компании.

- Название компании полностью.

- Данные о заявителе.

- Паспортные данные.

- Адрес места жительства.

- Контактные данные.

На третьей странице листа «М» лицо должно вписать свое ФИО и поставить подпись. Также указывают, кто заверил подпись, и ИНН.

Процедура изменения устава

Перед тем, как зарегистрировать в ИФНС изменение в устав, надо провести общее собрание участников. Собрание может быть очередным или внеочередным, на повестке дня должен стоять вопрос об утверждении новой редакции устава.

Обратите внимание, что согласно статьям 33 и 37 закона «Об обществах с ограниченной ответственностью» для принятия решения по изменению устава требуется не менее двух третей голосов участников, если в тексте устава не предусмотрено большее количество голосов. Если учредитель единственный (у общества Устав ООО с одним учредителем), то внесение изменений в учредительные документы он оформляет своим единоличным решением

Далее надо подготовить саму редакцию изменений. Это может быть как отдельный документ в виде приложения к действующему уставу, так и полный текст устава в новой редакции. Подготовьте два экземпляра этого документа, потому что один экземпляр налоговая инспекция вернет после регистрации изменений со своей отметкой.

| Для сообщения об изменении устава ООО разработана специальная форма заявления Р13001. |

Бланк состоит из 23 страниц, но все их заполнять не надо. Перед тем, как заполнить форму Р13001, надо выбрать только те листы, которые нужны для конкретной ситуации:

- Лист «А» – для указания нового наименования ООО в полном и сокращенном написании;

- Лист «Б» – если в уставе меняется юридический адрес общества;

- Листы «Л» и «М» — при добавлении и исключении видов деятельности по ОКВЭД;

- Лист «В», а также один из листов на участника, соответственно его типу (листы «Г», «Д», «Е», «Ж», «З») – при изменении уставного капитала;

- Лист «И» — при уменьшении УК за счет погашения доли, принадлежащей обществу;

Кроме того, во всех случаях заполняется лист «М» на заявителя и титульный лист. При других изменениях текста устава, не связанных с внесением новых сведений в ЕГРЮЛ, заполняются только титульный лист и лист «М». Заполнение Р13001 происходит по тем же правилам, что заявления для первичной регистрации по форме Р11001.

В зависимости от изменений, образец заполнения формы Р13001 2020 года будет разным.

Последний документ, который надо подготовить перед тем, как внести изменения в устав, это платежный документ на уплату госпошлины в 800 рублей.

Повторим перечень документов, которые надо подготовить для регистрации изменения в уставе (как оформить заявление Р13001 вы можете подробно узнать в Приказе ФНС России от 25 января 2012 г. N ММВ-7-6/25@):

- Протокол общего собрания участников или решение единственного участника об утверждении изменений в устав.

- Два экземпляра новой редакции устава ООО с внесенными изменениями.

- Заверенное нотариусом заявление по форме Р13001 при изменении сведений в учредительном документе.

- Платежный документ об уплате государственной пошлины на сумму 800 рублей.

Этот перечень приведен в статье 17 закона № 129 «О государственной регистрации» и считается исчерпывающим.

Подготовка документов.

На этом этапе необходимо будет подготовить документы о вводе нового учредителя в ООО для последующего заверения у нотариуса. Все необходимые формы и образцы документов Вы найдете немного ниже.

Заявление о принятии в состав участников Общества.

Заявление пишется от имени входящего в ООО участника.

В нем в обязательном порядке должны быть указаны размер и состав вклада, порядок и срок его внесения, а также размер доли, которую входящий участник хотел бы иметь в уставном капитале общества.

Заявления могут подать одновременно несколько лиц как физические, так и юридические. В этом случае каждое вступающее лицо подает свое заявление независимо от других.

Составляется в случае, если в Обществе количество участников составляет 2 и более лиц.

- В протоколе рассматриваются следующие вопросы:

- о принятии заявления;

- об одобрении указанного заявления о принятии нового участника;

- об определении номинальной стоимости и размера доли нового участника;

- об увеличении уставного капитала и утверждении Устава ООО в новой редакции;

- а также вопрос об изменении размеров долей участников общества.

Решение о принятии в состав ООО нового участника и увеличении Уставного капитала.

Решение составляется только в случае, если Общество состоит из одного участника.

В решении В решении рассматриваются те вопросы, что и в протоколе. Разница лишь в том, что протокол готовится в случае если участников больше чем одно лицо. Решение же готовится, если общество с ограниченной ответственностью состоит из ожного лица.

Документ, подтверждающий оплату доли в уставный капитал.

Требуется всегда

Таким документом может выступить приходно-кассовый ордер Общества о принятии вклада третьего лица. Входящий участник обязан в течение 6 (шести) месяцев внести свой вклад в Уставный капитал Общества (п.2., ст.19 ФЗ «Об ООО»). Однако, не смотря на шестимесячный срок регистрирующий орган требует в обязательном порядке представление этого документа.

Устав Общества с ограниченной ответственностью.

Готовится в двух экземплярах

Устав Общества составляется в двух экземплярах, подписываемых Заявителем – Генеральным директором Общества. Устав утверждается Общим собранием участников, на котором было принято Решение об увеличении Уставного капитала Общества.

Заявление по форме 13001.

Готовится всегда

Заявление по форме 13001 составляется для подачи в регистрирующий орган информации об увеличении уставного капитала Общества. В Заявлении указывается итоговый размер Уставного капитала.

Заявление по форме 14001.

Готовится всегда

Составляется для внесения в ЕГРЮЛ информации о новых участниках общества.

В случае если заявления на вступление в Общество поступили от нескольких лиц, то в форме 14001 заполняются листы на каждое вступающее лицо, а также листы на каждое уже присутствующее в участниках лицо.

- На входящих лиц:

- указывается вся требуемая информация о лице с проставлением галочки напротив «Возникновение прав на долю»;

- в пунктах 6.1. и 6.2. указывается размер их долей (указанные данные регистрирующий орган внесет в Реестр в качестве первичных).

- На действующих участников тоже заполняется «лист на участника» с изменением в части размера доли:

- проставляется галочка напротив «Изменение сведений об участнике»;

- заполняются пункты 6.1. и 6.2. – ставится уже измененный размер доли (в Реестр внесутся изменения в части изменения размера доли в процентном соотношении, номинальная стоимость остается неизменной).

Оплата государственной пошлины обязательна

Государственная пошлина составляет 800 руб. за регистрацию изменений, вносимых в учредительный документ Общества – Устав (за выдачу копии Устава пошлина не взимается). Для регистрирующего органа достаточно приложить квитанцию об уплате пошлины по форме ПД-4СБ. Плательщиком обязательно должен быть указан Заявитель, то есть Генеральный директор общества.

Налогообложение.

Общество в обычном порядке начисляет и уплачивает все налоги. 2.1. Налогообложение за счет имущества Общества.Если чистые активы за предыдущий год позволяют увеличить уставный капитал (см. выше), то сумма увеличения УК (СУУК), касающаяся может рассматриваться как доход учредителя, однако в соответствии со статьей 43 не относится к дивидендам и процентам (пп.2 п.2 статьи 43 Главы 7 Части I НК РФ – «Не признаются дивидендами … выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность»), следовательно, СУУК не подпадает под НДФЛ у физических лиц-учредителей. Аналогично – налог на прибыль по юридическим лицам — учредителям.Об этом же говорит п.19 статьи 217 НК РФ: «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) … доходы, полученные от акционерных обществ или других организаций акционерами этих акционерных обществ или участниками других организаций в результате переоценки основных фондов (средств) в виде дополнительно полученных ими акций или иных имущественных долей, распределенных между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале».Дополнительным обоснованием этой позиции являются следующие аргументы:- нет факта перехода права собственности на имущество, фактически учредители не получают нового имущества, учредители по законодательству в любом случае имеют право (при выходе) на соответствующую доле в УК часть чистых активов; операция по увеличению УК за счет имущества подтверждает это право;- нет факта реализации имущества, учредители не отчуждают от Общества имущества, которое используют дальше для сделок, в частности, купли-продажи (т.е. не происходит и дальнейшего отчуждения – уже от учредителя);- кроме того, эта операция не подпадает под облагаемые НДФЛ случаи: «выплата в натуральной форме» (статья 211 НК РФ), материальная выгода» (статья 212 НК РФ), «операции с ценными бумагами» (статья 214 НК РФ) и др.2.1. Налогообложение за счет дополнительных вкладов.Выплата дивидендов подпадает под обложение НДФЛ (у учредителей – физических лиц, пп.1 п.1 статьи 208 Главы 23 Части II НК РФ) и налогом на прибыль (у учредителей – юридических лиц)

Ставка – 6% (п.4 статьи 224).Для Общества важно: Статья 226 НК РФ. Особенности исчисления налога налоговыми агентами

Порядок и сроки уплаты налога налоговыми агентами. … 4. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты. … 6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.На каждого участника, которому организация в течение года выплачивала дивиденды, составляется справка о доходах физического лица по форме N 2-НДФЛ.Эту справку следует представить в налоговую инспекцию не позднее 1 апреля года, следующего за годом выплаты доходов.В действующем законодательстве не установлено, каким образом следует уплачивать НДФЛ при частичной выплате начисленных дивидендов. В связи с этим можно рекомендовать уплатить полную сумму налога при выплате первой части дивидендов.

Внесение вкладов учредителями в оплату увеличения уставного капитала за счет дополнительных вкладов учредителей обеспечивает поступление имущества в собственность Общества.Налог на прибыль Общества.В соответствии с пп. 3 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль не учитываются доходы, полученные в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации.

Таким образом, с точки зрения налогообложения (уплата налогов, декларирование выплат учредителям) экономически оправданным является увеличение УК за счет имущества, т.к. увеличение долей учредителей за счет имущества не облагается налогами и не требует декларирования.

Какие документы понадобятся на ввод нового участника?

В ФНС необходимо подать следующие документы:

- Заполненная форма р13014 — заверенная нотариусом.

- Решение единственного участника об изменении уставного капитала, вводе нового участника и перераспределении долей — заверенное нотариусом.

- Заявление нового участника на внесение доли в уставный капитал Общества и получение доли в Обществе.

- Квитанция об оплате доли в уставный капитал.

- Лист изменений в Устав.

- Квитанция об оплате госпошлины (800 рублей).

Какие листы заполнять в форме р13014 для ввода нового участника?

- Титульный лист пунты 1 — данные ООО, 2 — ставите цифру 1, если действуете не по типовому уставу. Далее указываете цифру 1 или 2 в зависимости от того, будет новая форма Устава или будет лист изменений в Устав. У нас будет лист изменений в Устав — ставим цифру 2.

13014 ввод нового участника

13014 ввод нового участника

На второй странице титульного листа заполняем пункт 4: ставим цифру 3: мы меняем размер уставного капитала и ниже заполняем поля с его размером. Не существует минимального вклада для нового участника, поэтому можно внести 1000 рублей.

13014 — изменение размера уставного капитала

13014 — изменение размера уставного капитала

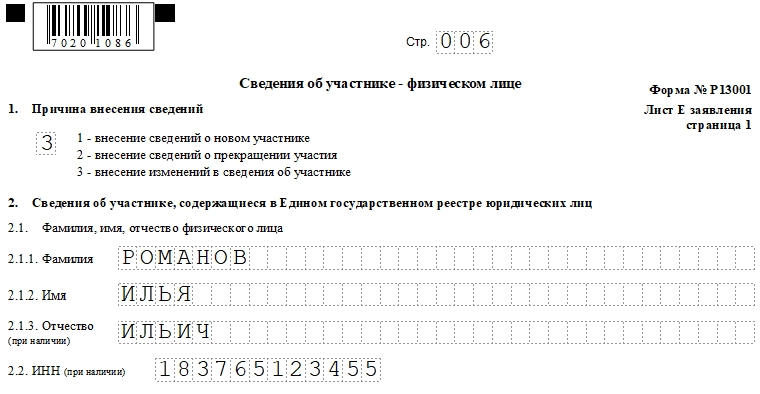

2. Далее мы будем заполнять два листа Г.

Сначала для нового участника:

Пункт 1 — ставим 1, в 3 пункте заполняем все данные ФИО, ИНН, дату и место рождения, паспортные данные (вид документа (код) — для паспорта ставим 21). В пункте 4 (про размер доли) мы указываем 1000 рублей — номинальную стоимость и размер доли в этом случаем нужно выбрать в виде простой дроби: указываем 1/11. Отправляем на печать. Не забудьте про сквозную нумерацию (это страницы 003, 004).

Теперь нужно заполнить точно такой же лист Г для старого участника.

Еще раз заполняем лист Г — это будут страницы 005, 006. В первом пункте ставим — 3, заполняем пункты 2, 3 — указываем также как и для нового участника ФИО, ИНН, дату и место рождения, паспортные данные. В пункте 4 указываем изменившийся размер доли в связи с увеличением уставного капитала. Номинальная стоимость — 10000 рублей, долю указываем в простой дроби 10/11.

13014 — изменение размера доли участника

13014 — изменение размера доли участника

3. Лист Н — указываем сведения о заявителе. У нас заявителем является директор по Уставу, он же единственный учредитель — первом пункте ставим цифру 1. В пункте 2 — указываем все данные директора, в третьем пункте обязательно укажите адрес электронной почты и номер телефона. Если вам нужен бумажный лист изменений в устав то, поставьте цифру 1 в пункте «Выдать на бумажном носителе».

Заверение решения об изменениях в уставный капитал оформляется нотариусом по новой процедуре. Нотариус выдает Свидетельство об удостоверении решения единственного учредителя юридического лица.

Сколько стоит ввести нового участника в Общество?

- 1000 рублей за свидетельствование подлинности подписи (на решении)

- 5000 рублей за удостоверение решения органа управления юридического лица

- 1700 рублей за свидетельствование подлинности подписи (на заявлении р13014)

- 240 рублей за свидетельствование верности копий (решения и свидетельства о решении — так как их нужно и подать в налоговую, и хранить оригиналы в учредительных документах ООО)

Итого по средним тарифам нотариус возьмет 7940 рублей + 800 рублей госпошлина в ИФНС + 1000 рублей взнос в уставный капитал от нового участника.

Итого ввод нового участника обойдется в 9740 рублей.

Как заполнить заявление при изменении места нахождения юрлица

Изменение места нахождения юрлица требует внесения изменений в устав. (пункт 4 ст. 52 ГК РФ). Заполните форму N Р13014 так же, как и при регистрации других изменений в учредительные документы (п. п. 74, 87 Приложения N 13 к Приказу ФНС России от 31.08.2020 N ЕД-7-14/617@).

Заполните титульный лист.

В п. 2 отразите причину подачи заявления — укажите значение «1». Ниже в этом же пункте в зависимости от того, в какой форме внесены изменения, проставьте:

- «1» — в виде устава в новой редакции;

- «2» — в виде изменений в устав.

В п. 6 укажите:

- «1» — если заявление подается в связи с принятием решения об изменении места нахождения юрлица;

- «2» — если заявление подается в связи с отменой такого решения.

Заполните листы Б и Н (п. п. 87, 99 Приложения N 13 к Приказу ФНС России от 31.08.2020 N ЕД-7-14/617@).

При составлении заявления учитывайте общие и специальные требования к его оформлению. Их несоблюдение может повлечь отказ в госрегистрации.

Подготовка документов

На этом этапе необходимо будет подготовить документы для заверения у нотариуса. Документы, необходимые для регистрации увеличения уставного капитала ООО, будут описаны далее.

Заявление участника/участников о внесении дополнительного вклада.

Заявление составляется от каждого участника

Размер доли которого подлежит увеличению. В Заявлении обязательно должна быть указана следующая информация: размер и состав вклада; порядок и срок его внесения, а также размер доли, которую участник общества хотел бы иметь в уставном капитале общества (ст. 19, п.2, абз.2 ФЗ «Об ООО»).

В случае увеличения Уставного капитала Общества за счет его имущества такое заявление НЕ СОСТАВЛЯЕТСЯ и не требуется.

Протокол/Решение об увеличении Уставного капитала Общества

Путем внесения дополнительного вклада его участником/участниками

- В Протоколе/Решении должна быть отражена следующая информация согласно с. Ст. 19, п.1 ФЗ «Об ООО»:

- Общая стоимость дополнительных вкладов;

- Единое для всех участников общества соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли;

- Решение об увеличении УК на основании принятых заявлений;

- Решение об утверждении нового размера УК;

- Решение об утверждении новой редакции Устава Общества и его регистрации.

Протокол/Решение об увеличении Уставного капитала Общества

За счет его собственного имущества

Составляется только в случае его Уставный капитал Общества увеличивается за счет имущества Общества. Поскольку имущество общества уже стоит на балансе общества, то дополнительно никаких актов приема-передачи не требуется. Имущество как оставалось в собственности общества, так и остается в его собственности.

- В Протоколе/Решении прописывается:

- Увеличение Уставного капитала Общества за счет его имущества;

- Утверждается новая номинальная стоимость долей участников;

- Утверждается новая редакция Устава общества с новым размером УК.

Документ, подтверждающий оплату доли в уставный капитал ООО

Зачастую требуется сразу

Таким документом может выступить приходно-кассовый ордер Общества о принятии вклада третьего лица. Входящий участник обязан в течение 6 (шести) месяцев внести свой вклад в Уставный капитал Общества (п.2., ст.19 ФЗ «Об ООО»). Однако, не смотря на шестимесячный срок, регистрирующий орган требует в обязательном порядке представление этого документа.

Устав ООО с увеличенным размером уставного капитала общества

Готовится в двух экземплярах

Оба экземпляра устава ООО подписываются Заявителем – Генеральным директором Общества с ограниченной ответственностью. Устав утверждается Общим собранием участников, на котором было принято Решение об увеличении Уставного капитала Общества.

Заявление по форме 13001

Об увеличении размера уставного капитала ООО

Заявление по форме 13001 составляется для подачи в регистрирующий орган информации об увеличении уставного капитала Общества. В Заявлении указывается итоговый размер Уставного капитала ООО.

Заявление по форме 14001

Об изменении размеров долей участников в уставном капитале ООО

Составляется для внесения в ЕГРЮЛ информации о новых размерах долей участников в уставном капитале ООО. Заявление готовится в одном экземпляре, независимо от того, сколько участников увеличивают свою долю в обществе с ограниченной ответственностью.

Копия бухгалтерского баланса

С отметкой налогового органа за предыдущий финансовый год

Подается только в том случае, если Уставный капитал Общества увеличивается за счет собственного имущества.

Государственная пошлина составляет 800 руб. за регистрацию изменений, вносимых в учредительный документ Общества – Устав (за выдачу копии Устава пошлина не взимается) Для регистрирующего органа достаточно приложить квитанцию об уплате пошлины по форме ПД-4СБ. Плательщиком обязательно должен быть указан Заявитель, то есть Генеральный директор общества.

Налог на прибыль

При увеличении уставного капитала за счет имущества общества налоговая база по налогу на прибыль у организации не возрастает. В результате такой операции никакой экономической выгоды и, соответственно, налогооблагаемых доходов организация не получает (ст. 41 НК РФ).

В то же время у организаций – участников ООО при увеличении номинальной стоимости долей возникает внереализационный доход (сумма увеличения). С такого дохода необходимо заплатить налог на прибыль по ставке 20 процентов (п. 1 ст. 284 НК РФ). Минфин России пояснил, что льгота, предусмотренная подпунктом 15 пункта 1 статьи 251 Налогового кодекса РФ для участников акционерных обществ, в данном случае не применяется (письмо от 25 августа 2011 г. № 03-03-06/1/518).

Ситуация: нужно ли удержать налог на прибыль из доходов участника – иностранной организации, которые он получил из-за того, что уставный капитал увеличили за счет собственного имущества?

Да, нужно.

При увеличении уставного капитала за счет имущества общества пропорционально увеличивается номинальная стоимость долей всех его участников. При этом размеры самих долей не меняются.

При выплате доходов иностранным организациям, не имеющим в России постоянных представительств, российские организации признаются налоговыми агентами по налогу на прибыль. В этом случае налогом на прибыль облагаются доходы, полученные от российской организации.

Это следует из пункта 4 статьи 286, пункта 1 статьи 309, пункта 1 статьи 310 Налогового кодекса РФ.

При увеличении уставного капитала за счет имущества общества никаких выплат иностранной организации-участнику не происходит. В то же время увеличивается номинальная стоимость доли участника в уставном капитале общества. В этом случае доходом является сумма такого увеличения.

Законодательство не содержит норм, исключающих такие суммы из состава налогооблагаемых доходов. Такая норма предусмотрена только для акционерных обществ (подп. 15 п. 1 ст. 251 НК РФ).

В связи с этим при увеличении уставного капитала ООО у участника возникает внереализационный доход в размере увеличения номинальной стоимости его доли в уставном капитале общества. В этом случае организация должна выступить в качестве налогового агента и удержать налог на прибыль.

Такой вывод следует из писем Минфина России от 30 мая 2013 г. № 03-03-06/1/19742, от 9 ноября 2011 г. № 03-03-06/1/732, от 12 марта 2010 г. № 03-04-06/2-30.

Совет: есть аргументы, позволяющие не удерживать налог на прибыль из доходов участника – иностранной организации, которая не осуществляет деятельность в России через постоянное представительство, полученных им при увеличении номинальной стоимости доли в уставном капитале общества. Они заключаются в следующем.

Доходом признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ). При увеличении уставного капитала за счет имущества организации размер долей участников и объем их прав не изменяется (п. 3 ст. 18 Закона от 8 февраля 1998 г. № 14-ФЗ). То есть экономической выгоды и, соответственно, налогооблагаемого дохода у иностранной организации-участника при таком увеличении не возникает.

Налогооблагаемый доход у иностранного участника может возникнуть, например, при дальнейшей продаже своей доли в уставном капитале (ст. 41, подп. 5 п. 1 ст. 309 НК РФ).

Следовательно, сумма разницы между новой и первоначальной номинальной стоимостью долей иностранного участника при расчете налога на прибыль не учитывается. Ранее такую же точку зрения высказывали и представители налоговой службы (см., например, письмо УФНС России по г. Москве от 30 июня 2005 г. № 20-12/46422). Однако с выходом более поздних писем финансового ведомства руководствоваться этими разъяснениями организации не стоит. При проверке налоговая инспекция может не согласиться с таким подходом. Тогда свою позицию организации придется отстаивать в суде.

В арбитражной практике есть пример судебного решения, принятого в пользу организации (см., например, постановление ФАС Поволжского округа от 16 февраля 2009 г. № А65-11409/2006).

Сумму госпошлины, уплаченную за внесение изменений в устав, включите в состав прочих расходов (подп. 1 п. 1 ст. 264 НК РФ, письмо УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56686). При методе начисления сумму госпошлины учтите в момент ее начисления (подп. 1 п. 7 ст. 272 НК РФ). При кассовом методе – по мере ее уплаты в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Важные моменты

Если один из участников общества не согласен с увеличением размера уставного капитала ООО в счет дополнительных вложений учредителей (он не принимал участие на общем собрании), то другие учредители не могут требовать от него внесения денежных средств.

Общее правило обозначает срок внесения дополнительных вкладов — 2 месяца. Но Устав ООО или решение общего собрания учредителей может зафиксировать другой срок (сокращенный или увеличенный).

Если на общем заседании будет принято положительное решение об увеличении капитала, то на собрании принимаются еще дополнительные решения. При отрицательном исходе дела необходимо отразить информацию о закрытии собрания председателем по итогам голосования, оставшиеся вопросы рассмотрению не подлежат (отсутствует смысл дальнейшего обсуждения моментов, выступающих в качестве дополнения к основной повестке дня).