Внесение изменений в учредительные документы юл

Содержание:

- Кто платит

- Возможен ли возврат госпошлины?

- Квитанция для госпошлины за регистрацию ООО

- Оплата госпошлины

- Возврат при отказе

- Нормы налогового права

- Возврат суммы

- Шаг 3. Определить размер и доли в уставном капитале

- Кто такой индивидуальный предприниматель (ИП)?

- Открытие общества с ограниченной ответственностью

- Как и где платить госпошлину

- Шаг 8. Выбрать систему налогообложения

- Бухучет

- Размер госпошлины за регистрацию

Кто платит

Согласно с главой 25.3 НК РФ государственный налоговый сбор обязуются оплачивать все физические и юридические лица, обратившиеся в ФНС для регистрации индивидуального предпринимателя либо ООО. Без перечисления данного налогообложения получение соответствующего статуса попросту невозможно.

Проводить оплату государственной пошлины за регистрацию ООО можно следующими способами:

Исходя из ст. 45 НК, если потенциальное ООО имеет одного учредителя, то сбор уплачивается от его имени. Если же будущая фирма имеет несколько совладельцев, то общая сумма госпошлины делится между всеми лицами (ст. 333.18 ч.2). При этом каждая оплата осуществляется по отдельным квитанциям.

Оплата госпошлины предусматривается при каких-либо изменениях в учредительном составе ООО, ведь данный факт влияет на изменения в документации, поэтому также требует регистрации, а сумма такой пошлины составляет 800 рублей

Возможен ли возврат госпошлины?

Уплаченный за совершение юридически значимых действий сбор возврату не подлежит. Исключением может быть ситуация, когда заявитель отказался производить регистрацию до того, как обратился в орган государственной власти (ст.333.40 НК РФ).

Если заинтересованное лицо уплатило сбор в большем размере, чем установлено законом, то возврат излишне уплаченной суммы производится в общем порядке. Для этого налогоплательщику нужно подать заявление в тот орган, который осуществлял регистрацию. Граничный срок для обращения в орган государственной власти составляет три года. Возврат денег производится в течение одного месяца с момента обращения заявителя.

Если возврату подлежит вся сумма уплаченной госпошлины, то к заявлению нужно приложить оригинал квитанции. При частичном возврате суммы сбора можно прикладывать копию платежного документа. Выплату денег осуществляет территориальный орган Федерального казначейства.

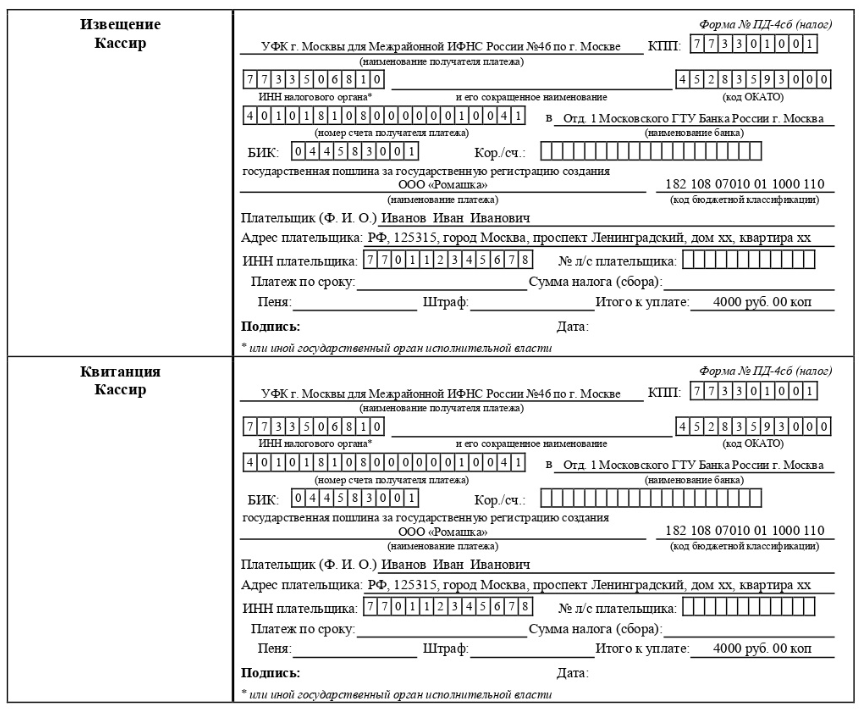

Квитанция для госпошлины за регистрацию ООО

Важным нюансом касательно оплаты пошлины является момент её перечисления. Платить налоговый сбор необходимо до того, как будет подписан протокол общего собрания либо договор о решении создания ООО.

У квитанций об оплате сбора нет срока окончания действия, но необходимо учитывать некоторые нюансы:

- если после оплаты квитанции регистрация ООО так и не состоялась, на возврат средств можно рассчитывать лишь по истечении трёх лет;

- если на момент регистрации законодательство вдруг увеличит стоимость госпошлины, то учредителям нужно будет внести не достающуюся сумма, иначе оформление ООО приостановится.

Что касательно реквизитов, которые необходимо будет внести в квитанцию, то их можно узнать непосредственно в отделении налоговой, где вы планируете регистрировать ООО. Также все нужные данные есть на официальном сайте ФНС. На этом же сайте можно скачать саму квитанцию, где реквизиты уже вписаны самой государственной службой.

Оплата госпошлины

Оплата госпошлины за регистрацию ООО – первый этап регистрации предприятия. Только после этого можно обращаться в регистрирующее учреждение с заявлением и всей необходимой документацией.

Уплата госпошлины может быть произведена в любом банковском учреждении. Существует два способа внесения сбора:

- наличный;

- безналичный.

Факт того, что было оплачена госпошлина за в безналичной форме, подтверждается платежным поручением, на бланке которого финансовое учреждение, принявшее платеж, должно поставить отметку-штамп об исполнении. В большинстве случае этим способом пользуются учредители предприятий, тогда как физические лица предпочитают более легкий способ оплаты – наличными.

Квитанцию, выданную банком после предоставления услуги, необходимо подкрепить к полному комплекту документов на регистрацию общества.

Срок действия квитанции

Заплатив госпошлину за регистрацию ООО, обращаться в уполномоченное учреждение можно в любое время – ограничений по сроку действия квитанции не существует. Такая справка является действительной постоянно.

Но существует один важный нюанс: если в период, прошедший от даты уплаты взноса до дня подачи ходатайства в регистрирующий орган, был на законодательном уровне скорректирован размер ставок госпошлины, то потребуется доплатить разницу. Соответствующая квитанция также должна быть прикреплена к подаваемому комплекту документов.

Таким образом вам удастся разрешить возможные спорные моменты:

- в случае возникновения сомнений по поводу правильности указания реквизитов;

- если сотрудники уполномоченной структуры допустят ошибку, вам удастся доказать, что вы оплачивали госпошлину.

Если все же разрешить проблему в свою пользу вам не удалось, и регистрирующий орган отказал в создании ООО, вернуть госпошлину невозможно. Ходатайство в таком случае уничтожается, а средства, перечисленные в госбюджет в качестве взноса, будут использованы на нужды страны.

Размер госпошлины

Государственная пошлина за регистрацию ООО должна быть уплачена в размере четырех тысяч рублей: нововведения 2015 года в налоговом законодательстве РФ не затронули данный показатель, и он будет оставаться таковым еще до 2018 года.

Обращаясь в регистрирующее учреждение с запросом о создании предприятия, стоит быть готовым к тому, что размер госпошлины за регистрацию ООО будет не единственной статьей затрат.

Выдача же копии Устава возможна после уплаты дополнительного сбора в размере двухсот рублей за экземпляр. Срочное оформление одной копии этого документа в течении одного рабочего дня обойдется в четыреста рублей.

Реквизиты для уплаты госпошлины

Бланк для уплаты госпошлины можно получить следующими способами:

- скачать из интернета;

- заполнить на официальном ;

- взять непосредственно в банковском учреждении во время уплаты.

Пошлина в обязательном порядке должна быть перенаправлена в регистрирующий орган, в который вы планируете обращаться с запросом о создании общества.

Следует понимать, что реквизиты госпошлины за регистрацию ООО для различных видов деятельности разные. Поэтому не стоит брать любые, какие размещены на информационном стенде в уполномоченном органе. Лучше по этому поводу проконсультироваться со специалистом, и взять реквизиты, подходящие для вашего конкретного случая.

Пошлина за регистрацию ООО в обязательном порядке оплачивается только учредителем предприятия: обуславливается это тем, что квитанция содержит указание на плательщика, следовательно, именно это лицо должно подавать прошение на открытие компании.

Возврат при отказе

При регистрации ООО часто бывают случаи, когда заявитель получает отказ. При этом средства за налоговый сбор заявителю не возвращаются. При повторном обращении в налоговую службу физическому лицу нужно будет заново предоставлять пакет документов и оплачивать госпошлину.

По закону отказать могут если:

- были обнаружены ошибки в заполненных документах;

- предоставлены не все документы и справки;

- нотариальные ошибки;

- указан юридический адрес.

Среди основных ошибок, из-за которых может последовать отказ в регистрации, отмечаются:

- подписи в документах не соответствуют подписи в паспорте главного учредителя;

- отсутствие нотариального удостоверения подписей и копий;

- разная подпись в квитанции госпошлины и заявления о регистрации ООО;

- отсутствие документа о принятии решения касательно создания ООО;

- присланная документация не соответствует требованиям закона РФ о регистрации предприятия.

Кроме того, отказ может последовать если указанный адрес в заявлении не соответствует фактическому месту нахождения ООО. Также причиной отказа служат несоответствия в документах, находящихся в реестре юр. лиц.

Отказать в регистрации могут из-за банковских ошибок, таких как:

- неправильно указан КБК либо код не читается, по причине неисправности кассового аппарата;

- несоблюдение нотариальных форм в документации;

- отсутствие указания должности заявителя;

- размытые печати на документах либо нечитаемые личные данные клиента;

- неразборчивая подпись и пр.

Чтобы избежать ошибок в документации при регистрации ООО и не допустить дополнительных затрат, весь процесс лучше всего доверить специалистам, занимающимся подобными делами. Это поможет сохранить не только деньги, но и нервы, а также личное время, ведь всем будет заниматься доверенное лицо.

Нормы налогового права

Для расчета облагаемой базы учитывается или непосредственно стоимость услуги, предоставляемой заявителю, или цена иска. Налоговый период, как правило, отсутствует. Это связано с особенностями сроков отчисления платежа, предусмотренных НК.

Обычно госпошлина перечисляется перед совершением требуемого юридического действия. Однако из данного правила есть исключения. В этих случаях устанавливается налоговый период, а пошлина взимается после совершения действия:

- В течение 10 дней после вступления решения суда в силу, если физлицо либо организация являются ответчиками, постановление вынесено не в их пользу, а истец от уплаты сбора освобожден.

- До 31 марта года, идущего за годом регистрации судна в реестре РФ либо (при обращении за ежегодным подтверждением постановки на учет) за последним годом регистрации.

Возврат суммы

Основания для возврата либо зачета госпошлины закреплены в ст. 333.40 НК. Возврат сбора плательщику, в соответствии с нормой, осуществляется полностью или частично, если:

- Заявитель уплатил сумму, превышающую размер, предусмотренный в гл.25.3 НК.

- Были возвращены жалоба, заявление либо другое обращение, было отказано в их принятии или отказано в совершении запрашиваемых нотариальных действий.

- Прекращено производство по делу или заявление оставлено без рассмотрения в арбитражном суде или инстанции общей юрисдикции.

Если сумма пошлины плательщику возвращена не была, она засчитывается в счет уплаты сбора при повторном обращении, если трехгодичный период с даты принятия предыдущего решения не истек, а заявитель предъявил первоначальную квитанцию.

В случае заключения мирового соглашения до вынесения постановления арбитражным судом 50 % уплаченной госпошлины подлежит возврату истцу. Однако данное правило не распространяется на ситуации, когда указанное соглашение было оформлено на стадии исполнения решения.

Шаг 3. Определить размер и доли в уставном капитале

Уставный капитал – это формальный вклад учредителей в общее предприятие. Обычно это деньги, к ним еще можно добавить иное имущество. Уставный капитал – не инвестиции в бизнес, а собственность ООО как юридического лица, гарантирующая интересы кредиторов. Учредители отвечают за долги ООО своими долями в уставном капитале, а личным имуществом по общему правилу не рискуют.

Размер. Партнеры могут договориться о любом размере уставного капитала, но не ниже минимального – 10 тыс. руб. (), а когда договорятся – указывают его в уставе общества. Обычно вносится именно такая минимальная сумма , но иногда ее недостаточно. Например, если вы планируете получать лицензию на алкоголь, минимальный размер уставного капитала будет зависеть от региона. В Москве он должен составлять 1 млн руб., а в Горно-Алтайске – 200 тыс. руб.

Сумму, превышающую 10 тыс. руб., можно внести в уставный капитал имуществом. Например, оборудованием, спецтехникой или товаром. Учредители всегда могут договориться, какое имущество принимается, а какое нет. Потом приглашают оценщика – он определяет рыночную стоимость и составляет отчет об оценке. Указанная в нем сумма и определяет размер уставного капитала.

Доли. Единственному учредителю ООО всегда принадлежит 100% уставного капитала. Если в регистрации ООО официально участвует несколько учредителей, они вносят уставный капитал в долях или в процентах. Эти доли не обязательно должны быть равными.

Допустим, у фирмы трое учредителей. Если все они участвуют в бизнесе в равных долях, доля каждого – 1/3 от уставного капитала. Так как 10 тыс. руб. разделить на 3 без дробных частей невозможно, есть смысл увеличить размер уставного капитала до 12 тыс. руб. Тогда доля каждого участника составит 4 тыс. руб.

Если учредители договорились о разных долях участия, например о том, что один из них получает 52% уставного капитала, а два других по 24%, то при размере уставного капитала в 10 тыс. руб., доли распределяются так:

- учредитель – 52% = 5200 руб.;

- учредитель – 24% = 2400 руб.;

- учредитель – 24% = 2400 руб.

Учтите: когда у компании появятся активы, доля в уставном капитале будет означать долю в бизнесе в целом (долю в совокупности активов на балансе).

Оплата. Уставный капитал вносят на расчетный счет юридического лица. После регистрации ООО на это дают 4 месяца. В уставе этот срок можно сократить до любого значения. Тот, кто пропустит срок оплаты, теряет свою долю – она переходит в собственность самого ООО, а потом распределяется между другими участниками. Еще за просрочку срока можно установить штрафы или пеню ().

Кто такой индивидуальный предприниматель (ИП)?

Согласно ст.11 ч.1 Налогового кодекса Российской Федерации, индивидуальные предприниматели — физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

Так же, данную формулировку можно дополнить тем, что индивидуальный предприниматель, в отличие от юридического лица, не обязан иметь расчетный счет и юридический адрес, но он полностью отвечает своим личным имуществом.

Еще один, часто задаваемый вопрос: со скольки лет можно открыть ИП? Ответ прост — согласно Российскому законодательству, ИП может стать гражданин Российской Федерации, достигший возраста 18 лет.

Можно ли открыть ИП, если официально трудоустроен? Да, можно, если вы не являетесь, государственным или муниципальным служащим.

Открытие общества с ограниченной ответственностью

Открытие ООО происходит пошагово:

Подготовка

Здесь важно определить главные характеристики будущего юридического лица, выбрать род деятельности. На этом этапе выбирается фирменное название и юридический адрес

Важно, что законодательство различает понятия адреса ООО – юридического и фактического. Дополнительно указываются коды видов деятельности, на которых будет специализироваться юридическое лицо.

Подготовка пакета документации

Особенное внимание важно уделить заявлению. Оно составляется от руки с использованием черной ручки

Стоит предотвратить допущение ошибок или описок. Стоит отметить, что двусторонняя печать документов, сдаваемых в налоговые органы, запрещается. На этом этапе составляется устав общества и заключается договор с учредителями.

Регистрация. Для этого все учредители направляются в органы налоговой службы (с собой необходимо иметь гражданские паспорта). Если руководитель не является учредителем, то он может не присутствовать при этом. Рассмотрение документов происходит в течение пяти суток. Налоговая служба в дальнейшем оповещает заявителя о принятом решении. Если оно положительное, то выдается свидетельство о государственной регистрации общества с ограниченной ответственностью.

Имея на руках вышеупомянутый документ, необходимо приступать к изготовлению печати. Она должна включать в себя такие сведения, как полное наименование компании, организационно-правовая форма, юридический адрес. ООО запрещено размещать на печати объекты, составляющие государственную символику.

Одним из завершающих этапов выступает открытие расчетного счета в кредитном учреждении. Юридическое лицо может проводить все расчеты только одним способом – безналичным. При обращении в банк, где планируется открыть счет, важно обратить внимание на запрашиваемую стоимость обслуживания, а также порядок внесения оплаты.

Открытие ООО может происходить двумя способами – самостоятельно или с помощью профессионалов. В последнем случае удастся сократить сроки процедуры, но в смету будет включен дополнительный пункт расходов.

Законодательство

Необходимость внесения государственной пошлины при регистрации ООО устанавливается ФЗ № 129 от 2001 года.

Размер, способы оплаты и иные нюансы определяются статьей 333.33 НК РФ.

Органы налоговой службы должны самостоятельно его запрашивать в случае отсутствия.

Как и где платить госпошлину

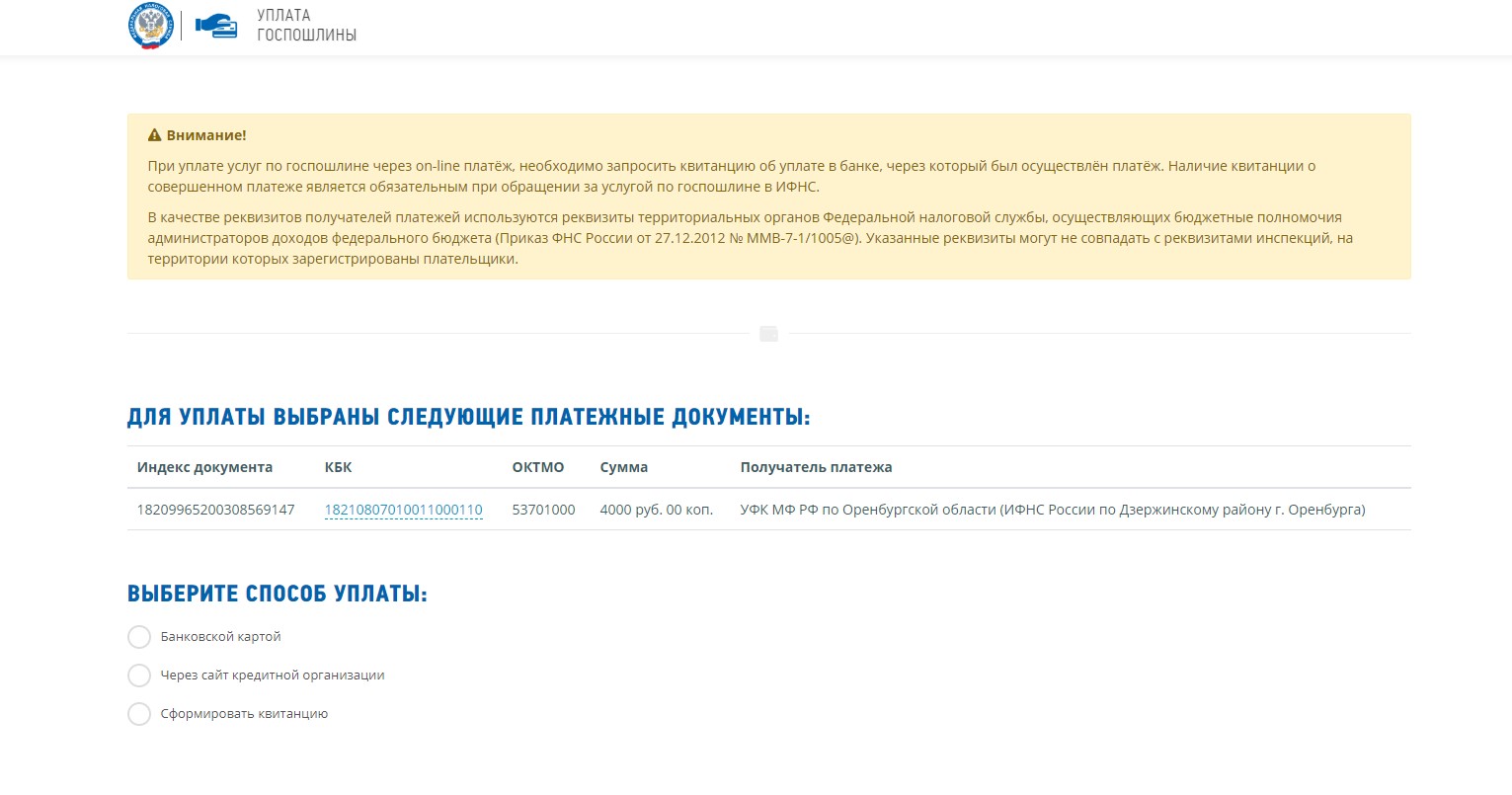

Госпошлину за регистрацию ООО уплачивают по месту совершения юридически значимых действий. Если вы подаёте документы в МФЦ, то оплату производят на его реквизиты, если в ИФНС — по реквизитам налоговой, которая администрирует доходы в федеральный бюджет (Приказ ФНС России от 05.06.2018 г. № ММВ-7-8/373@).

КБК для уплаты пошлины за регистрацию ООО — 18210807010011000110.

Заплатить пошлину можно несколькими способами.

Наличными в отделениях банков и Почты России

Платёжный документ для оплаты можно заранее сформировать на сайте ФНС. Если вы заполняете бланк на месте, то возьмите с собой блокнот, в котором записаны точная сумма платежа, формулировка его назначения и реквизиты получателя.

Пример заполненной квитанции на уплату госпошлины. Она служит подтверждением уплаты

Через терминалы и банкоматы

Оплату можно произвести наличными или с банковской карты. В некоторых терминалах могут дополнительно взять комиссию за проведение средств. После завершения операции не забудьте распечатать квитанцию для подтверждения платежа.

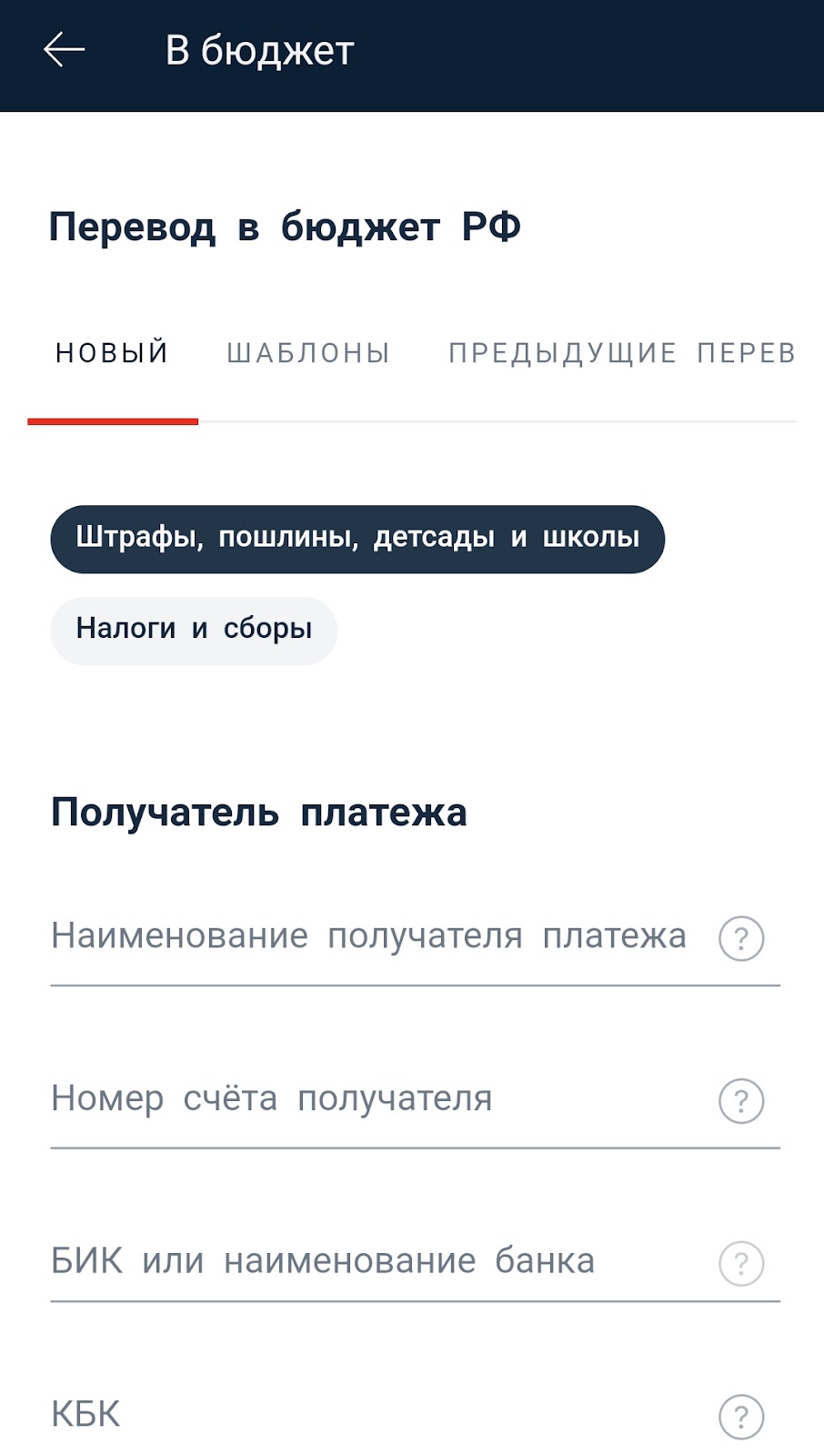

В личном кабинете онлайн-банка

Оплату можно произвести в любое время суток и независимо от вашего местонахождения.

Чтобы подтвердить платёж в ИФНС, нужно обратится в банк и получить бумажную квитанцию об оплате госпошлины.

Чаще всего воспользоваться этой услугой можно в разделе «Платежи». Следующем пунктом меню может стать «Госуслуги» или «В бюджет». Вам нужен раздел с оплатой сборов, налогов и пошлин. Все реквизиты нужно будет ввести вручную или отсканировать QR-код уже сформированной квитанции.

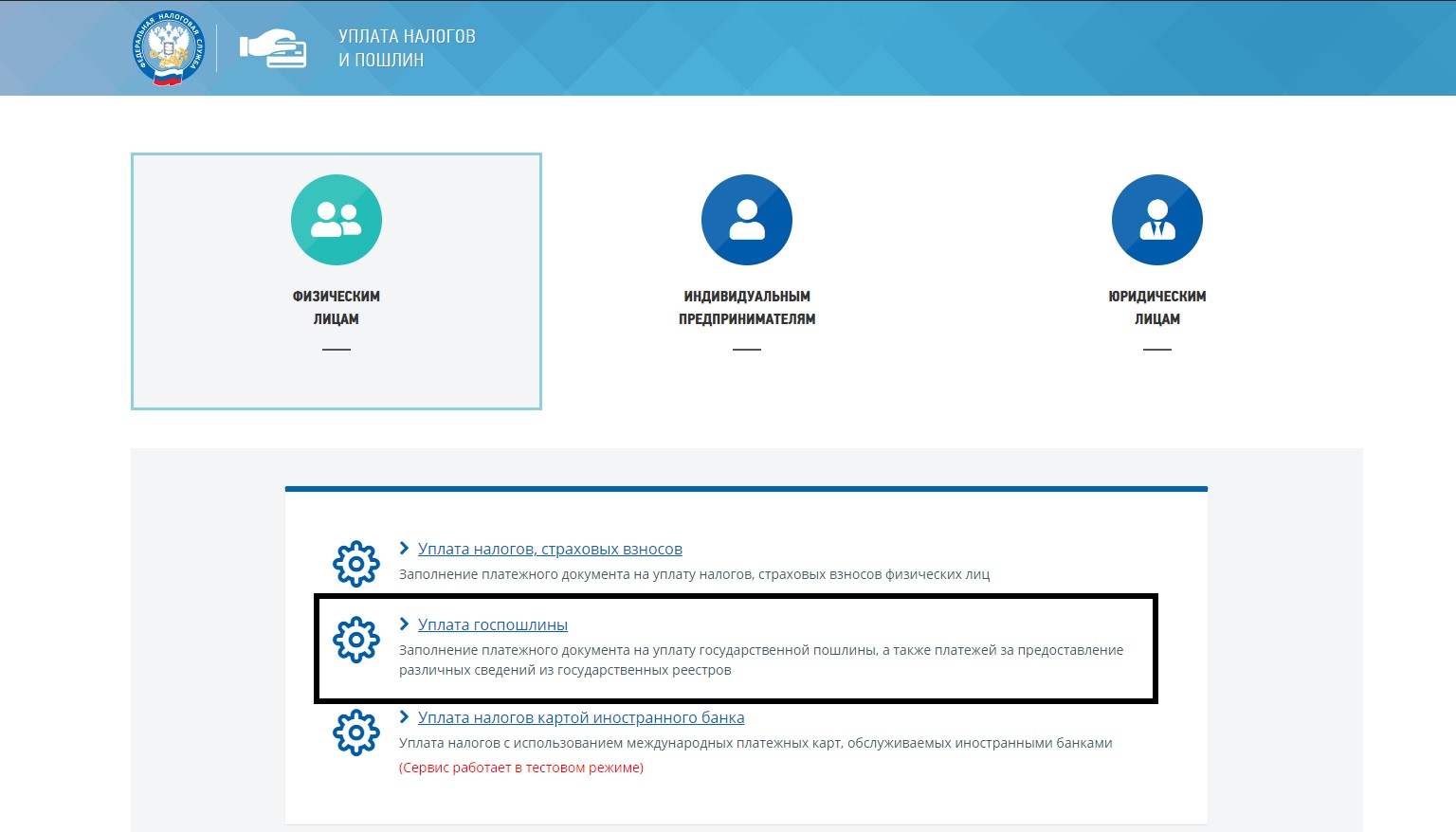

На сайте ФНС

В сервисе «Уплата налогов и госпошлин» не нужна регистрация. Платёжный документ можно сформировать, чтобы распечатать и оплатить в банке или на почте. Также оплатить пошлину можно безналичным способом онлайн .

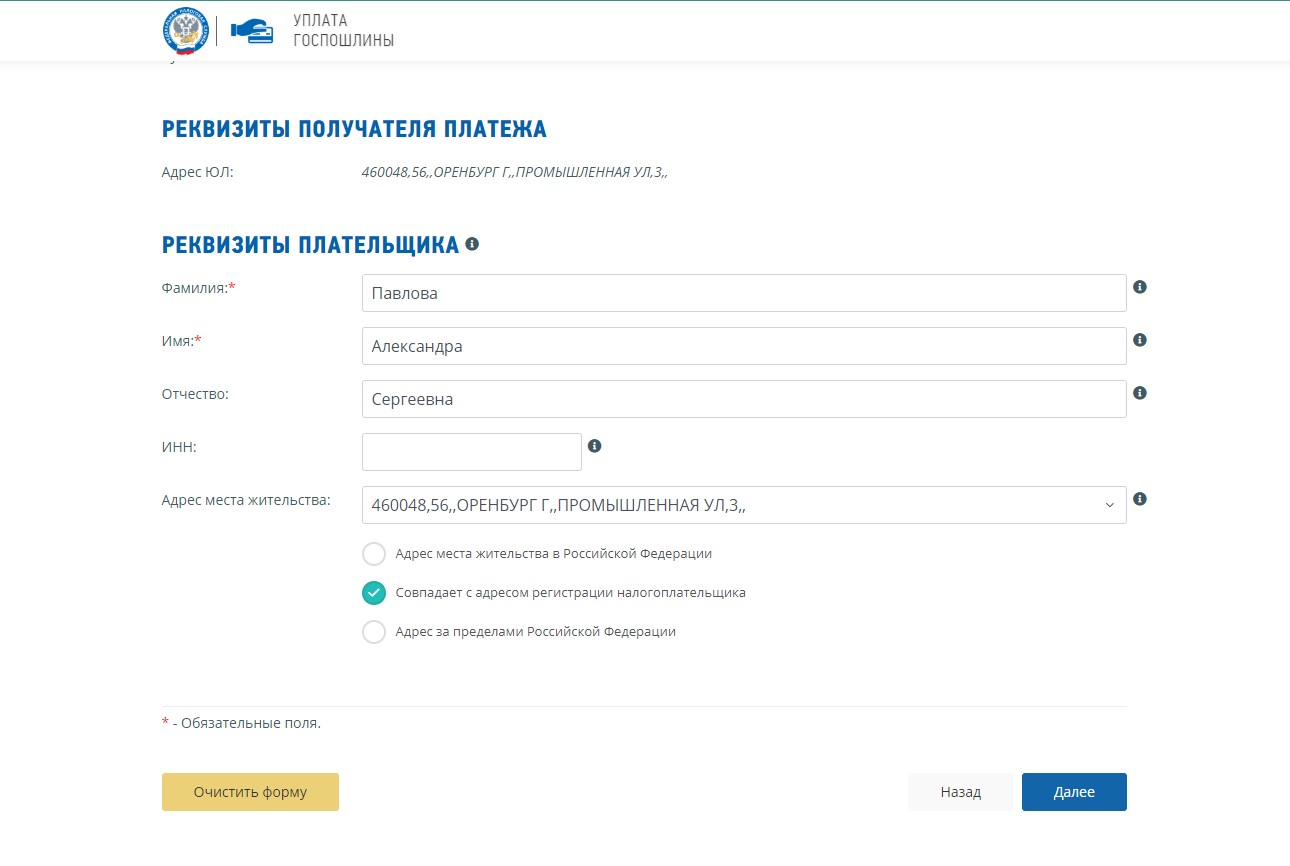

Выберите плательщика в зависимости от того, кто выступает заявителем на регистрацию ООО — физлицо или юрлицо. В появившемся перечне услуг выберите «Уплата госпошлины».

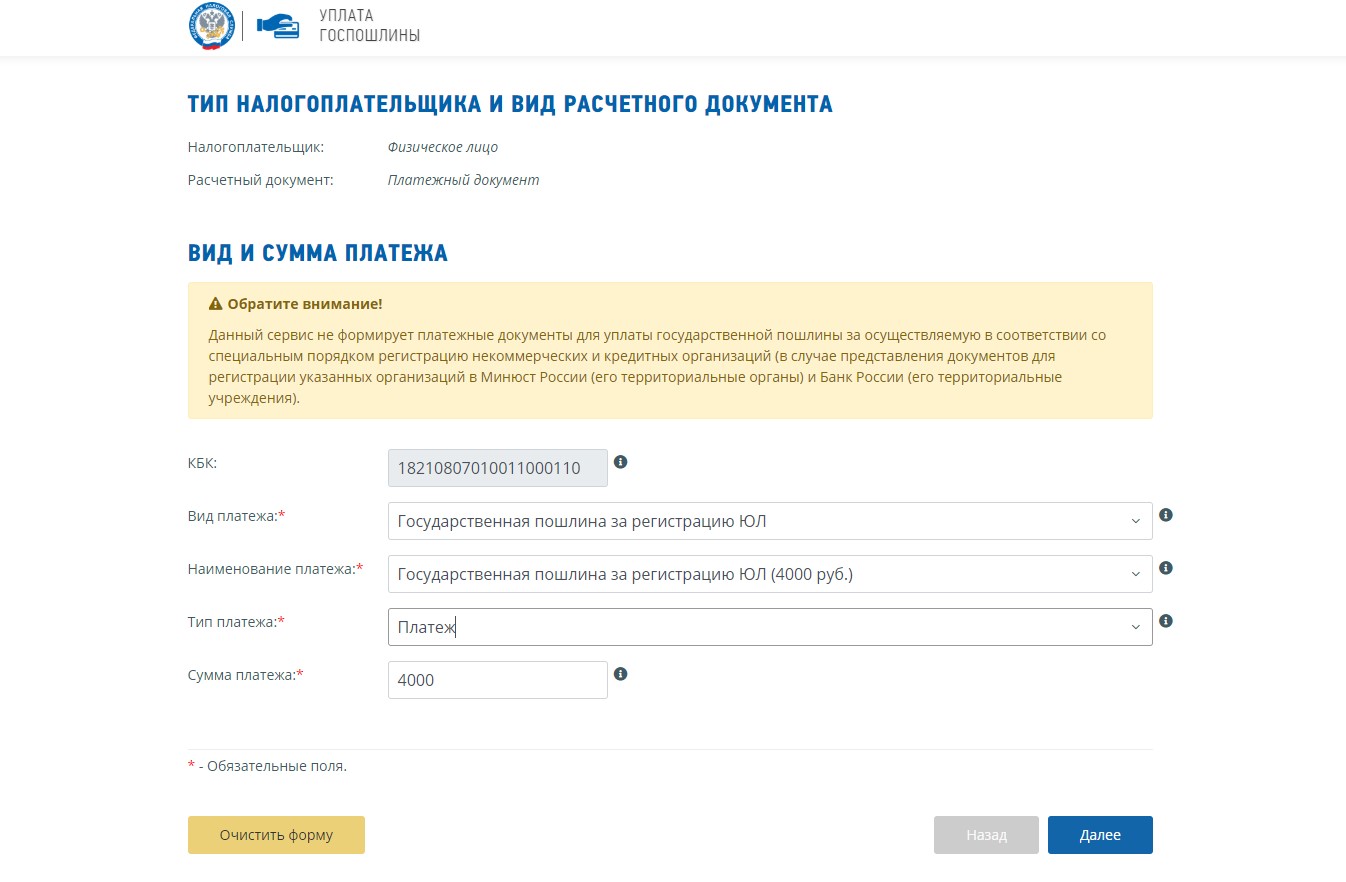

Заполните поля в блоке «Вид и сумма платежа». Поле КБК заполнится автоматически, как только вы укажете наименование платежа. Сумму платежа можно корректировать.

Затем укажите полный адрес юридического лица. После указания сведений в поле «Индекс» поле «Субъект РФ» заполнится автоматически. Нажмите кнопку «Далее» и укажите сведения о плательщике: фамилия и имя — обязательно, ИНН — при наличии. Без ИНН нельзя совершить оплату безналичным способом.

Если адрес места жительства плательщика совпадает с юрадресом ООО или находится за пределами РФ, нужно поставить соответствующую отметку.

Перейдите к уплате госпошлины. Это можно сделать на сайте кредитной организации или по банковской карте. На этом же этапе можно просто сформировать платёжный документ.

Если вы совершаете онлайн-платёж, получите в банке, через который он был проведён, квитанцию. Согласно ч. 3 ст. 333.18 НК РФ именно она подтверждает факт уплаты госпошлины. При уплате наличными подтверждением служит квитанция .

Шаг 8. Выбрать систему налогообложения

До подачи документов в налоговую учредителям нужно выбрать налоговый режим для работы фирмы. От него зависит размер и график платежей, порядок ведения бухгалтерского учета, отчетность и другие тонкости работы. Лучше сделать это во время регистрации ООО или в течение месяца после. Иначе ФНС автоматически применяет общую систему – ОСНО, а это сложная отчетность, несколько налогов и необходимость в бухгалтере. Какие есть варианты?

УСН или упрощенка. Самый распространенный режим для малого и среднего бизнеса, на него переходят 9 из 10 фирм при регистрации ООО. У него простая годовая отчетность, ежеквартальные авансовые платежи, но есть несколько ограничений. Например, не смогут использовать УСН фирмы с оборотом более 150 млн руб. штатом более 100 человек или с учредителями – юрлицами, доля которых превышает 25% уставного капитала ().

Можно выбрать один из двух вариантов: единый налог в режиме «доходы» – 6% или единый налог в режиме «доходы минус расходы» – 15%.

Чтобы выбрать УСН, нужно приложить к документам на регистрацию ООО уведомление по форме № 26.2-1. Вот образец его заполнения. Наш конструктор поможет заполнить его автоматически.

ЕСХН – упрощенный режим для сельхозпроизводителей. На него можно перейти, если доля реализованной сельхозпродукции ООО после регистрации составит не менее 70% ( и ). Например, если планируете открыть животноводческую ферму, домашний молокозавод или оказывать услуги другим производителям сельскохозяйственной продукции.

Размер налога:

- единый сельскохозяйственный налог с чистого дохода – 6%, в некоторых регионах снижен до 0%;

- НДС с выручки – 20%, можно отказаться от уплаты, если оборот в 2021 году менее 70 млн руб.

Декларация подается раз в год, авансовые платежи по налогу – по полугодиям. Чтобы перейти на этот режим, нужно подать в налоговую вместе с документами на регистрацию уведомление по форме 26.1-1

ОСНО. Назначается автоматически через месяц после регистрации, если не выбран иной режим.

Размер налога:

- налог на прибыль, уплачивается с чистого дохода – 20%;

- НДС, рассчитывается со всей выручки – 20%;

- налог на имущество, если у фирму есть недвижимость, – до 2,2% от кадастровой стоимости объекта в год.

Кроме высокой налоговой нагрузки, это сложная отчетность: ежеквартальные декларации по прибыли, по НДС, необходимость ведения книги продаж и покупок – потребуется бухгалтер.

Сравнение систем налогообложения

|

УСН |

ЕСХН |

ОСНО |

|

|

Для кого |

Для малого и среднего бизнеса |

Для сельхозпроизводителей |

Для всех |

|

Налоги |

6% «доходы» или 15% «доходы – расходы» |

0–6% с чистого дохода; 20% НДС, но можно отказаться |

20% налог на прибыль; 20% НДС; до 2,2% налог на имущество |

|

Декларации |

По итогам года |

По итогам года |

налог на прибыль – раз в квартал; НДС – раз в квартал; налог на имущество – ежегодно |

|

Авансовые платежи |

Раз в квартал |

Раз в полугодие |

налогу на прибыль – раз в квартал; НДС – нет; налогу на имущество – раз в квартал |

|

Налоговый учет |

Только КУДиР |

В полном объеме |

В полном объеме |

|

Бухгалтерский учет/ отчеты |

Ведется / раз в год |

Ведется / раз в год |

Ведется / раз в год |

Бухучет

При первичной регистрации предприятия госпошлину уплачивают учредители.

Если организацию учреждают юридические лица, то уплата госпошлины должна найти свое отображение в бухучете организации, осуществляющей платеж. По закону госпошлина относится к прочим расходам, поэтому ее нужно обязательно отображать в бухучете предприятия.

Проводки и налогообложение

При уплате госпошлины бухгалтерские проводки делаются следующим образом:

Дт 68 «Расчет по налогам…» Кт 51 «Уплата госпошлины».

Если делается возврат обязательного сбора, то проводки отображаются следующим образом:

- Дт 68 «Расчет по налогам…» Кт 91-1 «Задолженность по возмещению сумм»;

- Дт 51 Кт 68 «Возврат госпошлины».

Налоговый учет госпошлины зависит от используемой системы налогообложения. В отдельных случаях обязательный сбор относится к иным расходам предприятия, а значит, уменьшает налогооблагаемую базу.

Размер госпошлины за регистрацию

Тем бизнесменам, которые предпочли пройти оформление лично в госструктурах, предоставив документы в бумажной версии, придется оплатить госпошлину.

Важно! Размер платежа отличается для юрлиц и ИП. Для ООО (ЗАО) процедура обойдется значительно дороже – в 4000 р

Регистрация ИП (госпошлина 2021) составит 800 р

Для ООО (ЗАО) процедура обойдется значительно дороже – в 4000 р. Регистрация ИП (госпошлина 2021) составит 800 р.

Стоит отметить, как следует оплачивать взнос для ООО. Если один учредитель, то вопросов не возникает, он отчисляет личные средства. Но как рассчитать сумму, если учредителей несколько? Ряд фирм видят выход из ситуации путем делегирования полномочий одному представителю. Но подобная манипуляция является нарушением с точки зрения налогового законодательства.

Согласно ст. 333 НК РФ, сумма обязательного платежа должна быть разделена между всеми сторонами сделки в равных соотношениях. Если разделить без остатка на равные части нельзя, то размер платежа на каждого округляется в большую сторону. Например, если в качестве учредителей выступает 7 человек, то расчет будет выглядеть так:

- 4000:5 = 571,428 р.

- округляем – 572 р.

Дата оплаты не может быть раньше чем подписан протокол или решение о создании ООО.