Как заполнить строку 040 в расчете по страховым взносам

Содержание:

- Раздел 3 расчета по страховым взносам — для чего нужен?

- Как сформировать раздел 3 расчета по страховым взносам

- Как заполнить раздел 3 в 1С

- Состав нового страхового расчета по взносам

- Как осуществляется расчет страховых взносов за 2 квартал 2020 года

- Расчет по страховым взносам за 9 месяцев

- Как заполнить расчет по страховым взносам: пошаговая инструкция

- Выписка из раздела 3 сотруднику при увольнении

- Когда заполнять раздел 3 РСВ

- Перечень документов при увольнении работника

- РСВ за 3 квартал 2021 года: новая форма

- Правила заполнения

- Шаг 6. Заполняем приложение № 3 раздела 1 РСВ

- Когда заполнять раздел 3 РСВ

- Как заполнить раздел 3 в 1С

- Заполнение раздела 3 расчета по страховым взносам

- Как проверить правильность заполнения

- Выдавать ли копию раздела 3 расчета по страховым взносам работнику при увольнении

- Порядок заполнения и сдачи РСВ

Раздел 3 расчета по страховым взносам — для чего нужен?

В расчете по страховым взносам (РСВ) имеется специальный раздел 3, в котором отражаются персональные сведения по каждому сотруднику. Поскольку РСВ сдается по итогам каждого отчетного квартала, информацию в раздел нужно включать по тем сотрудникам, с которыми в этом периоде были заключены трудовые или ГПХ договоры.

Если сотрудник работал не весь отчетный период, информация по нему все равно должна попасть хотя бы в один месяц квартала. Такое же действие производится, если работник был принят или уволен в одном из месяцев отчетного квартала.

Важно! Факт выплаты зарплаты никак не влияет на порядок заполнения раздела 3. В нем отражается информация по начислению оплаты труда и расчету страховых взносов, а не выплате зарплаты

Как сформировать раздел 3 расчета по страховым взносам

Правила заполнения РСВ и, соответственно, раздела 3 регламентированы Приказом ФНС России от 18.09.2019 г. № ММВ-7-11/470@

При заполнении раздела 3 необходимо обратить внимание на следующие моменты:

- лист раздела нужно заполнять на каждого сотрудника, застрахованного в системе пенсионного страхования;

- в поле корректировки нужно ставить «0», если отчет подается впервые, «1» и т.д., если сдается уточненная информация;

- в разделе нужно обязательно отразить персональные данные сотрудника — при их отсутствии РСВ не будет принят;

- подраздел 3.2.1 заполняется в случае, если есть начисления по зарплате и страховым взносам;

- подраздел 3.2.2 заполняется в случае, если работник трудится во вредных или опасных условиях труда, в связи с чем работодатель начисляет взносы по дополнительному тарифу.

Совет! Если нужно передать нулевой РСВ, то в графах с суммовыми показателями проставляются «0».

Как заполнить раздел 3 в 1С

Для заполнения раздела 3 в 1С необходимо создать новый РСВ:

- зайти во вкладку «Отчеты»;

- выбрать «Расчет по страховым взносам»;

- нажать на кнопку «Создать».

После того как документ будет создан, его необходимо заполнить — сделать это можно автоматически без ручного подбора сотрудников. Документ формируется на основании ранее произведенных действий — начисления заработной платы и расчета страховых взносов.

Когда отчет будет сформирован, нужно тщательно перепроверить информацию из раздела 3 по все сотрудникам:

- правильно ли указаны паспортные данные и иная персональная информация;

- корректно ли отображена информация по коду застрахованного лица, суммам зарплаты и страховых взносов;

- нужно ли отражать сведения о взносах по доптарифам, если сотрудник работает во вредных или опасных условиях труда.

Важно! Даже если у сотрудника за три месяца отчетного квартала нет начислений, с которых рассчитываются страховые взносы, но с ним заключены трудовые отношения, на него нужно в обязательном порядке формировать лист раздела 3. В 1С имеется возможность сформировать и распечатать реестр, в котором будут собраны сведения по всем сотрудникам, включенным в раздел 3 расчета по страховым взносам

В 1С имеется возможность сформировать и распечатать реестр, в котором будут собраны сведения по всем сотрудникам, включенным в раздел 3 расчета по страховым взносам.

Кроме того, нужно учитывать, что раздел 3 РСВ может формироваться некорректно, если у сотрудника нет начислений, например, если он находился в неоплачиваемом отпуске. В этом случае рекомендуется в подразделе 3.2.1 в суммовых графах поставить «0» — программа корректно сформирует раздел 3, и расчет можно будет отправить на проверку в ИФНС.

Если у вас есть сложности с формированием отчетности, то вы можете воспользоваться нашей линией консультаций. При наличии договора ИТС.ПРОФ консультации осуществляются бесплатно. Звоните.

Налоговый календарь на март

Уплата страховых взносов обособленными подразделениями

Состав нового страхового расчета по взносам

ФНС утвердила новую форму расчета по страховым платежам, порядок ее заполнения и формат представления в электронном виде. Для большинства плательщиков взносов изменений немного. В основном поправки технические.

Титульный лист

На титульном листе уточнили название поля, в котором указывают код формы реорганизации или ликвидации страхователя. В нем появилось дополнение — «Лишение полномочий (закрытие) обособленного подразделения (код)».

В этом поле нужно будет привести код 9, если потребуется представить уточненный расчет за обособку, которую к моменту его подачи лишили полномочий по начислению выплат и вознаграждений физлицам.

Кроме того, на титульном листе в отдельном поле отражаются ИНН и КПП такого подразделения.

Подавать уточненку в названном случае необходимо будет по месту учета головной организации.

Раздел 1

В разделе 1 появилась строка 001 «Тип плательщика (код)». В ней нужно будет указать:

- 1 — если в последние три месяца отчетного или расчетного периода вы делали выплаты в пользу физлиц;

- 2 — если за этот же период выплат не было.

В последнем случае вы вправе подать расчет, в котором будут только титульный лист, раздел 1 без приложений и раздел 3.

Подразделы 1.1 и 1.2

В подразделах 1.1 и 1.2 появилась новая строка 045. Понадобится она немногим. В строке нужно будет отражать расходы, которые уменьшают облагаемую взносами базу, например, при выплатах по договору авторского заказа. Сейчас данные сведения указывают в строке 040.

Подраздел 1.3.2

В подразделе 1.3.2 о платежах по доптарифу не надо будет указывать код основания для заполнения подраздела: результаты спецоценки, аттестации или результаты того и другого. Сейчас такие сведения вносят в поле 002. В новой форме в нем будут отражать код класса условий труда. В действующей форме эту информацию приводят в поле 003.

Отметим, изменение связано с тем, что рабочие места теперь относят к определенному классу опасности только на основании результатов спецоценки. Период, когда можно было использовать результаты аттестации, завершился.

В приложение 2 к разделу 1 добавили показатели, которые есть в приложении 1 к данному разделу.

В поле 001 нужно будет отражать код тарифа из приложения 5 к Порядку. Аналогичная строка сейчас есть в приложении 1 к этому же разделу.

Отметим, коды в приложении 5 скорректировали. Например, удалили коды 02 и 03, которые нужны страхователям на УСН, использующим основной тариф взносов. Теперь им потребуется указывать код 01. Им обозначают основной тариф взносов. Режим налогообложения плательщика взносов не имеет значения.

Если в течение отчетного периода применяют более одного тарифа, то придется заполнить столько приложений 2, сколько было тарифов. Исключение — строки 070 – 090. В них необходимо будет привести информацию в целом по плательщику взносов.

Кроме того, в приложение 2 к разделу 1 ввели строку 015. В ней нужно будет отразить количество физлиц, с выплат которым исчислены взносы по тарифу, указанному в приложении 2 к разделу 1. Аналогичные строки сейчас есть в приложении 1.

Формирующие базу по взносам выплаты в пользу временно пребывающих иностранцев и лиц без гражданства, которые не являются гражданами ЕАЭС, теперь надо будет приводить в строке 055, а не 054.

Раздел 3

В разделе 3, где отражают персонифицированные сведения о физлицах, вместо строки 010 «Номер корректировки» теперь будет поле 010 «Признак аннулирования сведений о застрахованном лице». В первичном расчете заполнять его не потребуется. А при аннулировании или исправлении сведений, представленных ранее в строках 020 – 060 подраздела 3.1, в этом поле нужно будет указать «1».

Как осуществляется расчет страховых взносов за 2 квартал 2020 года

В 2020 году порядок расчета, уплаты взносов и представления отчетности в контролирующие органы на обязательное соцстрахование продолжает регламентироваться Налоговым кодексом в части взносов на ОПС, ОМС, ВНиМ, а также федеральным законом «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ (далее — закон № 125-ФЗ) в части взносов на НС и ПЗ.

Далее расскажем, как происходит расчет отдельно по каждому виду взносов.

Взносы на ОПС

Расчет по взносам за 2 квартал 2020 года на обязательное пенсионное страхование осуществляется отдельно по каждому физлицу в общих случаях исходя из ставки 22%. При достижении облагаемых взносами выплат размера 1 292 000 руб. на человека ставка снижается до 10%. Субъекты МСП с 01.04.2020 платят пенсионные взносы по ставке 10% как в пределах, так и сверх предельной базы. Также сниженная ставка может применяться к отдельным категориям плательщиков в зависимости от масштаба и вида их деятельности.

Дополнительные страховые тарифы на ОПС должны использовать те плательщики, работники которых имеют право досрочно выйти на пенсию. Обычно такие работники трудятся во вредных или тяжелых условиях труда.

Размер взносов на ОПС определяется умножением ставки взноса на базу — сумму облагаемых выплат в пользу физлица. Расчет осуществляется нарастающим итогом с начала года.

Взносы на ОМС

Расчет страховых взносов за 2 квартал 2020 года на обязательное медстрахование в общем случае нужно производить по ставке 5,1%, а субъектам МСП с 01.04.2020 по ставке 5%.

Кроме этого, Налоговый кодекс предусматривает перечень льготников, которые освобождены от уплаты данных взносов вовсе и которые исчисляют взносы по ставке 0%, т. е. в принципе также не уплачивают их (см. ст. 427 НК РФ).

Проверьте, есть ли у вас право на пониженные тарифы по взносам, с помощью экспертов КонсультантПлюс. Получите бесплатный доступ к системе и переходите к удобной таблице льготных ставок.

При исчислении взносов на ОМС — в отличие от взносов на ОПС и ВНиМ — отсутствует предельное значение базы, после которой ставка по взносам уменьшается или становится равной 0. Поэтому рассчитывать взносы на медстрахование необходимо со всех выплат, подлежащих обложению, на протяжении всего календарного года.

Сумма взносов к уплате также определяется путем умножения установленной ставки на базу нарастающим итогом с начала года.

Взносы на ВНиМ

Базовая ставка для расчета данных взносов составляет 2,9%. Предельный размер базы в 2020 году на одного человека, после превышения которого взносы перестают уплачиваться, — 912 000,00 руб. Ставка для субъектов МСП с 01.04.2020 — 0%.

При исчислении взносов на ВНиМ имеются особенности. Так, сумма взносов, рассчитанная с выплат работникам, может быть уменьшена на суммы:

- больничных по листкам нетрудоспособности (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием), начиная с четвертого дня болезни;

- пособий, выплаченных в связи беременностью сотрудницы и предстоящими родами;

- разовых пособий женщинам, успевшим встать на учет в ранние сроки беременности;

- единовременных пособий, выдаваемых при рождении ребенка;

- ежемесячных пособий по уходу за ребенком до 1,5 лет;

- социальных пособий на погребение.

Все указанные пособия финансируются за счет средств ФСС.

По взносам на ВНиМ также существуют льготные ставки.

Взносы на НС и ПЗ

Взносы от несчастных случаев — единственные, которые не регулируются Налоговым кодексом. Для них применяются положения закона № 125-ФЗ.

Ставка взносов на НС и ПЗ определяется видом осуществляемой деятельности и присваиваемым классом профессионального риска. Для этого ежегодно страхователи должны подавать в Фонд соцстраха заявление и справку, подтверждающую основной вид деятельности. В 2020 году срок подтвеждения вида деятельности продлен до 12 мая из-за коронавируса.

ВАЖНО! Классов риска насчитывается 32, величина ставки варьируется от 0 до 8,5%.

Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания.

Перечень выплат, не облагаемых данными взносами, приведен в ст. 20.2 закона № 125-ФЗ.

Расчет по страховым взносам за 9 месяцев

В конце октября страхователям предстоит сдать в ФНС расчет по страховым взносам за 9 месяцев. В данной статье эксперты рассмотрят типичные вопросы бухгалтеров, возникающие при заполнении формы.

Расчет по страховым взносам за 9 месяцев нужно сдать в ФНС до 30.10.2018 включительно.

Сдать расчет можно двумя способами (п. 10 НК РФ):

- в электронном виде, если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т. п.).

В случае отсутствия выплат в отчетном периоде страхователь обязан представить нулевой расчет с обязательными разделами, указанными выше.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

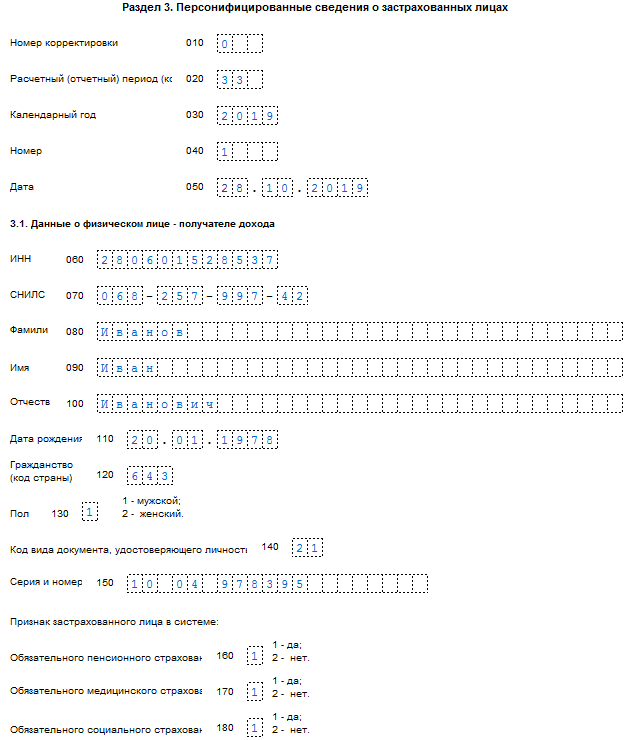

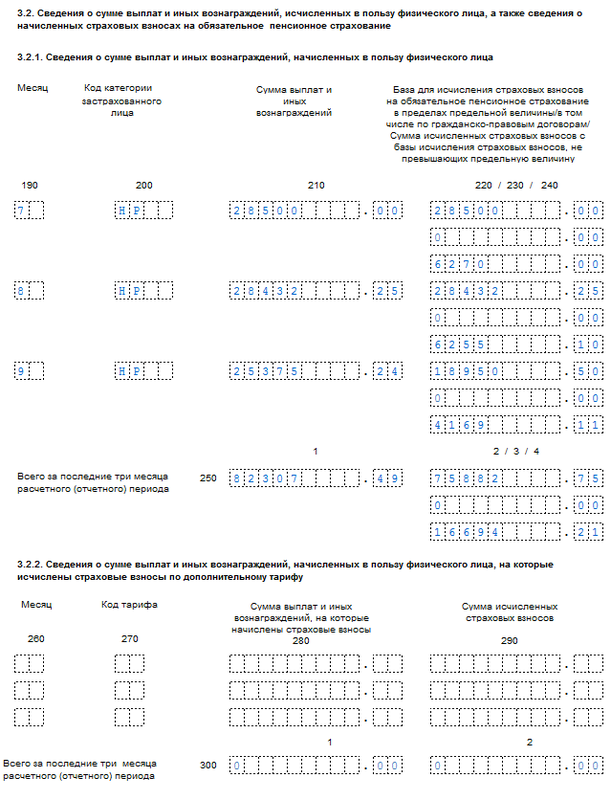

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Выписка из раздела 3 сотруднику при увольнении

За период с начала квартала и до момента увольнения информацию раздела 3 расчета по взносам нужно оформить в виде выписки

При заполнении акцентируем внимание на расчетном периоде (код) по строке 020. Код указываем тот, который соответствует дате увольнения

В сведениях подраздела 3.2.1 раздела 3 отражаем месяцы работы с начала квартала до даты расторжения трудовых обязательств. За отработанные периоды указываем суммы выплат, базу для начисления взносов и их размер. Также эти сведения отражаем всего за последние три месяца отчетного периода. При необходимости заполняем подраздел 3.2.2.

Копии и выписку раздела 3 расчета выдаем сотруднику при увольнении в его последний рабочий день вместе с расчетом и другими документами. Предоставляем эти данные не только работникам, принятым по трудовым договорам, но и тем, кто оказывает услуги по гражданско-правовым.

***

При заполнении раздела 3 расчета следует правильно отражать все показатели. При необходимости — вносить в расчет корректирующие данные. Сведения раздела 3 организация должна предоставлять в обязательном порядке сотрудникам при увольнении, а также всем работникам в заявительном порядке.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Когда заполнять раздел 3 РСВ

Раздел 3 расчета по страховым взносам заполняется на каждого из сотрудников в следующих случаях:

- с работником заключен трудовой или гражданско-правовой договор;

- сотрудник находится в отпуске без сохранения заработной платы;

- работница находится в декретном отпуске (в этом случае не нужно формировать подраздел 3.2, поскольку с пособий не рассчитываются страховые взносы);

- даже если в организации всего один работник — директор, который является и учредителем — раздел заполнять нужно.

Внимание! Если работодатель сдаст в ИФНС расчет по страховым взносам без заполненного раздела 3, налоговики его не примут. Будет считаться, что документ сформирован не полностью, то есть не соответствует нормам законодательства

Если вы используете сервис 1С:Отчетность, то уведомление вы получите в сервисе на указанную ранее учетную запись получателя документов.

Перечень документов при увольнении работника

Наряду с привычными документами, которые сотрудник получает в день увольнения, организация обязана предоставить информацию персонифицированного учета. Это отражено в абз. 2 п. 4 ст. 11 закона 27-ФЗ (ред. от 29.07.2018). Далее более подробно о документах:

- Выписка сведений из формы СЗВ-СТАЖ.Информацию из СЗВ-СТАЖ по конкретному сотруднику необходимо предоставлять с 2017 года. Выписка должна содержать персональные сведения только увольняющегося сотрудника. Датировать документ надо датой увольнения.

- Выписка из формы СЗВ-М.Предоставлять копии СВЗ-М, которые содержат информацию обо всех сотрудниках, нельзя. Это прямое нарушение требований о защите персональных данных. Необходимо сгруппировать сведения в выписку по форме СЗВ-М. Оформить ее нужно в последний рабочий день работника.

- Копии раздела 3.Сведения раздела 3 расчета при увольнении сотрудника можно скопировать из уже сданной отчетности.

РСВ за 3 квартал 2021 года: новая форма

Все организации и ИП, осуществившие выплаты в пользу физических лиц с начала этого года, должны подать в ФНС расчет по страховым взносам за 3 квартал (9 месяцев) 2021 г. Новая форма РСВ, порядок ее заполнения и электронный формат утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/751@. Новый Расчет внедрялся в два этапа. На первом этапе впервые применялся измененный бланк. На втором этапе введен ряд положений для льготников из областей IT и производителей компонентов электронной элементной базы, которые впервые применялись при сдаче отчетности за 1 квартал.

Единый расчет по страховым взносам подлежит сдаче в ФНС по месту учета организации или обособленного подразделения. Предприниматели, являющиеся работодателями , также производят расчет, заполняют форму и сдают её в свою ИФНС.

Скачать бланк РСВ за 3 квартал 2021 года ( Форма по КНД 1151111).

Скачать новый бланк РСВ в Excel.

Основные новшества нового расчета по страховым взносам состоят в следующем:

- На титульном листе Расчета появились новые поля, в которых отражаются сведения о среднесписочной численности работников. Связано это с тем, что за 2020 год отменили сдачу отчета о среднесписочной численности. Сведения о среднесписочной численности работников теперь отражаются в Расчете и определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

- Добавлено Приложение 5.1 Раздела 1, которое применяется, начиная с отчетного периода первый квартал 2021 г.

- В РСВ введены новые коды тарифа плательщика: – кода 20 для МСП, которым разрешено платить взносы по совокупной ставке 15%, и кода 21 – для предприятий, которым было разрешено не платить страховые взносы за 2 квартал 2020 года в соответствии с мерами государственной поддержки в ситуации с коронавирусом. Ранее эти коды определялись письмами ФНС, а теперь они определяются приложением № 5 к Порядку заполнения РСВ.

- Предусмотрено указание новых кодов категории застрахованного лица работодателями двух указанных категорий – МСП и тех, которые были освобождены от уплаты взносов за 2 квартал 2020 года. «МС» – физлица, с зарплаты которых отчисляются сниженные страховые взносы. Применяется в паре с кодом тарифа 20. «КВ» – физлица, работающие в малых предприятиях пострадавших отраслей. Применяется в паре с кодом тарифа 21.

- Плательщики, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, платят взносы по совокупной ставке 7,6% (в соответствии с обновляемым п. 1 ст. 427 НК РФ). Для них в Расчете предусмотрен специальный код тарифа — 22, а также новый код категории застрахованного лица «ЭКБ».

- Изменены штрих-коды на листах расчета.

Применение пониженных тарифов

Предприятиям малого и среднего бизнеса необходимо по-новому заполнять расчет. Обусловлено это тем, что в связи с коронавирусом изменены ставки по страховым взносам и внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 ставки — 30% (базовую) и 15% (пониженную)

Правила заполнения

В , которым утвержден расчет, приведена инструкция, как заполнить РСВ страхователю:

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Шаг 6. Заполняем приложение № 3 раздела 1 РСВ

Если в расчетном периоде сотрудники компании болели или в их пользу начислялись иные виды пособий, возмещаемых за счет ФСС, то придется заполнить дополнительные листы отчета РСВ. При наличии выплат за счет Соцстраха придется оформить еще и приложение № 3 к первому разделу расчета по страховым взносам.

Оформление допстраницы РСВ производится по общим правилам. По сути, работодатель детализирует информацию по временной нетрудоспособности. То есть раскрывает:

- количество произошедших случаев за отчетное время;

- количество дней болезни;

- сумму, начисленную за счет ФСС.

Затем необходимо указать конкретный вид пособия, которое было начислено в отчетном периоде. Если их несколько, работодатель заполняет соответствующие строки приложения № 3 к первому разделу РСВ.

Когда заполнять раздел 3 РСВ

Раздел 3 расчета по страховым взносам заполняется на каждого из сотрудников в следующих случаях:

- с работником заключен трудовой или гражданско-правовой договор;

- сотрудник находится в отпуске без сохранения заработной платы;

- работница находится в декретном отпуске (в этом случае не нужно формировать подраздел 3.2, поскольку с пособий не рассчитываются страховые взносы);

- даже если в организации всего один работник — директор, который является и учредителем — раздел заполнять нужно.

Внимание! Если работодатель сдаст в ИФНС расчет по страховым взносам без заполненного раздела 3, налоговики его не примут. Будет считаться, что документ сформирован не полностью, то есть не соответствует нормам законодательства

Если вы используете сервис 1С:Отчетность, то уведомление вы получите в сервисе на указанную ранее учетную запись получателя документов.

Как заполнить раздел 3 в 1С

Для заполнения раздела 3 в 1С необходимо создать новый РСВ:

- зайти во вкладку «Отчеты»;

- выбрать «Расчет по страховым взносам»;

- нажать на кнопку «Создать».

После того как документ будет создан, его необходимо заполнить — сделать это можно автоматически без ручного подбора сотрудников. Документ формируется на основании ранее произведенных действий — начисления заработной платы и расчета страховых взносов.

Когда отчет будет сформирован, нужно тщательно перепроверить информацию из раздела 3 по все сотрудникам:

- правильно ли указаны паспортные данные и иная персональная информация;

- корректно ли отображена информация по коду застрахованного лица, суммам зарплаты и страховых взносов;

- нужно ли отражать сведения о взносах по доптарифам, если сотрудник работает во вредных или опасных условиях труда.

Важно! Даже если у сотрудника за три месяца отчетного квартала нет начислений, с которых рассчитываются страховые взносы, но с ним заключены трудовые отношения, на него нужно в обязательном порядке формировать лист раздела 3. В 1С имеется возможность сформировать и распечатать реестр, в котором будут собраны сведения по всем сотрудникам, включенным в раздел 3 расчета по страховым взносам

В 1С имеется возможность сформировать и распечатать реестр, в котором будут собраны сведения по всем сотрудникам, включенным в раздел 3 расчета по страховым взносам.

Кроме того, нужно учитывать, что раздел 3 РСВ может формироваться некорректно, если у сотрудника нет начислений, например, если он находился в неоплачиваемом отпуске. В этом случае рекомендуется в подразделе 3.2.1 в суммовых графах поставить «0» — программа корректно сформирует раздел 3, и расчет можно будет отправить на проверку в ИФНС.

Если у вас есть сложности с формированием отчетности, то вы можете воспользоваться нашей линией консультаций. При наличии договора ИТС.ПРОФ консультации осуществляются бесплатно. Звоните.

Налоговый календарь на март

Уплата страховых взносов обособленными подразделениями

Заполнение раздела 3 расчета по страховым взносам

Расчет по страховым взносам плательщики представляют в налоговый орган с 2017 года. Именно он курирует платежи по обязательному пенсионному, медицинскому и социальному страхованию. Раздел 3 единого расчета по взносам содержит данные персонифицированного учета. В свою очередь, налоговики передают их в Пенсионный фонд. От правильного оформления этих сведений зависит, как лягут данные на лицевых счетах физлиц в фонде.

Форма расчета утверждена приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@.

ВАЖНО! С отчетности за 2020 год расчет по страх.взносам оформляйте на бланке, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Подробнее о новшествах читайте в нашем обзоре. Персонифицированные сведения раздела 3 состоят из двух блоков

Персонифицированные сведения раздела 3 состоят из двух блоков.

Первый несет информацию об отчетности: говорит о виде расчета (первичный он или корректировка) и периоде сдачи, отражает номер сведений каждого сотрудника и дату представления отчетности. Эта часть раздела содержит личные и паспортные данные работников (подраздел 3.1).

Второй блок состоит из двух подразделов. Первый, за номером 3.2.1, отражает сведения о начисленных выплатах за последние три месяца, а также суммы страховых взносов по пенсионному страхованию. Второй подраздел, за номером 3.2.2, заполняют в случае начисления взносов по дополнительному тарифу

При заполнении раздела 3 расчета по страховым взносам следует уделить большое внимание верному отражению персональных данных

Даже если ошибиться в одной букве Ф. И. О. работника, необходимо будет представить уточненный расчет. Рассмотрим как заполнить уточненку в случае, если допустили ошибку в разд.3.

Как проверить правильность заполнения

Зная, как отразить в РСВ возмещение расходов, не пугайтесь расхождения с бухгалтерским учетом, а проверьте себя при помощи контрольных соотношений.

Большинство бухгалтерских программ автоматически проверяют эти соотношения и не дают заполнить строки неверными цифрами. Если же вы заполняете расчет самостоятельно, то контрольные соотношения приведены в Письме ФНС России от 20.12.2018 N БС-4-11/24887@.

Также можно заказать в налоговой службе сверку расчетов с бюджетом, это поможет убедиться в правильности заполнения бланка: если данные бухучета совпадут с итогами сверки, то все верно.

Важно, что налоговики и инспекторы из Фонда социального страхования получают сведения не из итоговых строк РСВ, а из карточек расчета с бюджетом, куда переносятся все данные. А в этих карточках, как мы уже указывали выше, переплата и недоимка отражаются иначе

Выдавать ли копию раздела 3 расчета по страховым взносам работнику при увольнении

Актуальная в 2021 году форма РСВ вступила в действие с 1 января 2021 года. Значит, с этого времени нужно предоставлять копии раздела 3 расчета по страховым взносам своим сотрудникам. Обязанности работодателя по этому вопросу отражены в п. 4 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (ред. от 29.07.2018).

Данная процедура носит заявительный характер. Сотрудник может обратиться в бухгалтерию с просьбой предоставить сведения раздела 3. По сданным расчетам оформляем копии по этому работнику. Если расчет представляем в электронном виде, достаточно его распечатать.

Как быть при обращении в середине квартала? В этом случае оформляем индивидуальные сведения раздела 3 на дату обращения. Срок предоставления — 5 календарных дней с момента обращения.

Порядок заполнения и сдачи РСВ

Подробная инструкция по заполнению расчета со всеми приложениями приведена в приказе ФНС от 18.09.19 № ММВ-7-11/470@. Скачать эту инструкцию можно в конце страницы.

Повреждение страниц расчета и корректировка записей в нем не допускаются. При заполнении в бумажном варианте надо использовать печатные буквы, написанные черными или синими чернилами. Если расчет заполняется на компьютере, то при последующей его распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест. В общем, правила оформления практически ничем не отличаются от оформления других документов, предназначенных для подачи в налоговую службу. Разрешено подавать расчет в двух вариантах: на бумажном носителе либо в электронной форме. Но первый вариант разрешен только организациям с численностью до 10 сотрудников включительно

Обратите внимание на изменения — раньше разрешалось до 25 сотрудникам. В этом случае расчет можно принести лично или отправить по почте заказным письмом

Очень важным моментом при расчете является то, чтобы чтобы данные раздела 1 и раздела 3 совпадали. При выявлении несовпадения налоговики отчет не примут.

По срокам сдачи нет различия в том, в какой форме сдается отчетность. Для письменного и электронного варианта установлен один срок — 30 число месяца, следующего за отчетным периодом (ст. 431 НК РФ). В 2020 году эти сроки распределились следующим образом:

- За первый квартал – 30 апреля.

- За полугодие – 30 июля .

- За 9 месяцев – 30 октября.

- За 2020 год – 01 февраля 2021 года.