Корректировка расчета по страховым взносам

Содержание:

- Ошибки в базе СНИЛС у налоговиков

- Часто задаваемые вопросы

- Если данные по сотрудникам корректировать не нужно

- Как сдать уточненные данные

- Как сделать корректировку расчета по страховым взносам

- Как сделать корректировку рсв за 3 квартал 2021

- Правила заполнения

- Нюансы подачи корректирующего отчета по РСВ

- Составление расчета по страховым взносам с учетом новых требований

- Порядок заполнения бланка РСВ-1

- Когда организация обязана сдавать уточненный расчет?

- Как уточнить неверные сведения в РСВ

- Заполнение уточненного расчета

- В каких именно случаях нужно подавать уточненные сведения в ФНС?

- Корректировка расчета по страховым взносам в 2021 году: правила, образец

Ошибки в базе СНИЛС у налоговиков

При сдаче расчетов за первый квартал 2017 года многие страхователи столкнулись с такой проблемой. Налоговики приняли расчет, но прислали уведомление о том, что СНИЛС некоторых сотрудников не найден в базе ИФНС. В связи с этим страхователю надлежит прислать уточненный расчет с правильными номерами лицевых счетов.

Однако, проведя тщательную проверку «ошибочных» номеров СНИЛС, бухгалтеры выяснили, что на самом деле никаких ошибок в них нет. Чтобы доказать это, они составили уточнения и приложили сканы подтверждающих документов, но в ответ снова получили уведомление аналогичного содержания.

Эта парадоксальная ситуация вызвана тем, что при передаче данных от Пенсионного фонда в ИФНС произошли технические сбои. В результате в базе, которой пользуются налоговики при проверке расчетов, действительно нет тех или иных номеров СНИЛС. В некоторых инспекциях эта проблема уже устранена, и корректировки теперь принимаются успешно. Но остались ИФНС, которые до сих пор не могут обнаружить в своей базе верные номера лицевых счетов. Соответственно, страхователи до сих пор не могут сдать туда уточненные расчеты.

Спешим успокоить: налоговики осведомлены о том, что расчеты не проходят проверку не по вине страхователей, поэтому, скорее всего, никаких санкций не будет. Но чтобы обезопасить себя, можно направить обращение (жалобу) Федеральной налоговой службы, приложив сканы подтверждающих документов. Также следует сохранить все подтверждения того, что расчет и уточнения были направлены в ИФНС с соблюдением установленных сроков. Так, при сдаче отчетности через интернет таким документом является подтверждение оператора ЭДО (электронного документооборота), через которого сдается РСВ — в этом подтверждении фиксируется время, когда страхователь отправил расчет. Именно это время и считается датой представления расчета. Данные документы послужат доказательством невиновности страхователя в случае, если инспекторы все же начислят штраф.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Часто задаваемые вопросы

Вопрос № 1. Куда необходимо сдавать новый отчет РСВ-1?

Ответ: Отчет предоставляется в ИФНС по месту регистрации юридического лица

Вопрос № 2. Кому необходимо сдавать РСВ-1?

Ответ: Всем организациям, независимо от количества сотрудников и наличия начислений

Вопрос № 3. Необходимо ли сдавать РСВ-1, если у нас Директор, он же единственный учредитель и заработная плата ему не начисляется?

Ответ: Да, необходимо предоставить нулевой отчет, для суммарных показателей ставьте 0,для всех остальных прочерк

Вопрос № 4. Блокирует ли налоговая расчетный счет за ошибки в РСВ-1?

Ответ: Налоговая служба согласилась с мнением Минфина и признала, что ИФНС не вправе блокировать расчетный счет за опоздание в сдаче.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчёт входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчёт включать не нужно. Чтобы убрать сотрудников из отчёта, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчёте. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах если расчёт не за первый квартал.

- Если данные не актуальны, загрузите отчёты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчёт.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчёт и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчёт ещё не принят, Экстерн сообщит, что корректировку отправлять рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчёт пришёл отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчёт с номером = 0.

Заполнить, проверить и бесплатно сдать РСВ через интернет

Попробовать

Как сдать уточненные данные

Корректирующую форму нужно подать в том же виде, что и основной расчет. При этом должны быть учтены имеющиеся законодательные требования по этому вопросу.

Так, в 2020 году в большинстве случаев подается электронный документ. Это касается всех тех организаций, в которых число штатных сотрудников превышает 10 человек. Если же в штате организации или предприятия трудится меньшее количество работников, то в таком случае у руководства организации остается выбор между электронным документооборотом и отправкой документов в традиционной бумажной форме.

Важно! Несоблюдение положенной формы сдачи документации приводит к тому, что РСВ признается несданным, что чревато наложением на организацию дополнительных штрафных санкций.

Сама отчетность подается непосредственно в налоговую инспекцию, на учете в которой как налогоплательщик состоит организация.

Следует отметить, что по подобным правилам сдаются не только расчеты по форме РСВ, то есть связанные с отчислением страховых взносов, но и налоговые декларации. Корректировка налоговых деклараций допускается, если ошибочный расчет суммы исчисляемого налога привел к тому, что она фактически является меньшей, чем должна быть.

Как сделать корректировку расчета по страховым взносам

Корректировка по ЕРСВ оформляется на том же бланке и по тем же правилам, что и первоначальный расчёт (Приказ ФНС № ММВ-7-11/551@ от 10.10.2016). В нём утверждена форма расчёта и порядок его заполнения. Форму следует оформлять по тем же правилам, что и любые уточнённые декларации, с небольшими отличительными чертами.

Корректировка по ЕРСВ оформляется на том же бланке и по тем же правилам, что и первоначальный расчёт (Приказ ФНС № ММВ-7-11/551@ от 10.10.2016). В нём утверждена форма расчёта и порядок его заполнения. Форму следует оформлять по тем же правилам, что и любые уточнённые декларации, с небольшими отличительными чертами.

При корректировке важное значение имеет титульный лист. Его следует заполнять во всех случаях

В первоначальном расчёте в пункте «номер корректировки» нужно поставить «0—», в уточнёнке ставится порядковый номер корректировки: если она производится в первый раз, то ставится номер «1—», если второй – то «2—» и так далее.

Порядковый номер корректировки должен быть также отражён в разделе 3 строчке 010. При этом следует знать, что раздел 3 должен быть заполнен в уточнённом расчёте только на тех сотрудников, по которым производится исправление ошибок. Если в первоначальном отчёте недостоверной персональной информации на работника не было, то нет необходимости заполнять по нему раздел 3.

Для добавления работника в расчёте заполняется раздел 3 только на новых лиц. Порядковый номер корректировки будет в этом случае «0—», потому что данные об этих лицах сдаются впервые за отчётный период.

Если требуется уточнить персональные сведения, то раздел 3 должен быть заполнен дважды (Письмо ФНС от 28.06.2017 № БС-4-11/12446@).

Вначале необходимо обнулить первоначальные неправильные сведения:

- Подраздел 3.1. Вписываются персональные сведения, указанные в первоначальном бланке расчёта.

- Подраздел 3.2. В строчках 190-300 в итогах по суммам ставится «0», в остальных полях ставится прочерк.

В раздел 1 вписываются новые общие суммы взносов с учётом сумм, начисленных новым лицам. Все остальные разделы и листы расчёта вносятся в корректировку обязательно, независимо от того, содержатся в них исправленные сведения или нет. То есть в бланке корректировки следует заполнить все те же разделы, что и в первоначальной форме.

Например, первоначально была допущена неточность в разделе 1. Требуется:

- заполнить титульный лист с указанием номера корректировки;

- внести данные в раздел 1 с исправлением всех ошибок;

- в остальные разделы занести данные из первого отчёта;

- раздел 3 заполнять и сдавать не нужно.

Если требуется корректировка любого другого раздела, кроме третьего, то в новую форму должны быть включены все листы, кроме раздела 3.

Корректировка по НДФЛ и страховым взносам — тема видео ниже:

Как сделать корректировку рсв за 3 квартал 2021

Информацию о том, как заполнить и как сдать корректировку Расчета по страховым взносам, можно найти в .

Этим Приказом утверждена форма Расчета, а также порядок его заполнения.

Тот факт, что страхователь составляет уточненный Расчет, отражается на титульном листе. Если при сдаче первичного расчета в поле «Номер корректировки» указывается «0—», то при подаче уточненки номер корректировки в Расчете по страховым взносам указывается как «1—», «2—» и т.д.

в зависимости от того, какая по счету корректировка сдается (, утв. Приказом ФНС от 10.10.2021 № То есть если, к примеру, в Расчете по страховым взносам стоит номер корректировки «1—», это означает, что Расчет уточняется впервые.

Чтобы отчет РСВ был корректно сформирован, в 1С 8.3 ЗУП требуется ввести корректную информацию. Источником информации для формирования РСВ в 1С 8.3 ЗУП являются:

- Сведения об организации: требуется правильно указать полное наименование организации, ИНН, КПП, регистрационные данные ПФР и фонда социального страхования, ФИО руководителя организации, коды ОКВЭД (в отчет попадает ОКВЭД из поля ОКВЭД ред. 2). Информацию вводят в справочнике «Организации»: раздел «Настройка», группа «Организация», команда «Реквизиты организации» (если в информационной базе ведется учет только по одной организации) или «Организации» (если в информационной базе ведется учет по нескольким организациям);

- Территориальные условия организации или обособленного подразделения организации. Если организация находится в особых территориальных условиях, (например, в районе крайнего сервера или приравненных к ним) тогда на закладке «Основные сведения» справочника «Организации» указывается значение территориальных условий. Если в районе с особыми территориальными условиями находится обособленное подразделение организации, тогда значение территориальных условий указывается в справочнике «Подразделения»;

- Данные работников организации: ФИО, страховой номер индивидуального страхового счета и статус застрахованного лиц;

- Тариф страховых взносов. Информацию о тарифе страховых взносов указывают в реквизите «Вид тарифа». Реквизит «Вид тарифа» доступен в форме ввода «Учетная политика» справочника «Организации»: раздел «Настройка», группа «Организация», команда «Реквизиты организации» или «Организации», ссылка «Учетная политика»;

- Вид дохода для целей обложения страховыми взносами. Информация о виде дохода задается для начислений. Вид дохода для целей обложения взносами задается на закладке «Налоги, взносы, бухучет» каждого вида начисления в разделе «Настройка», команда «Начисления»;

- Документы «Начисление зарплаты и взносов», документы «Договор (работы, и «Акт приемки выполненных работ» (если по договорам установлен порядок оплаты по актам выполненных работ). Ввод документов доступен в разделе «Зарплата»;

- Сформировать отчет «Проверка расчета взносов» (раздел «Налоги и взносы», «Отчеты по налогам и взносам»). Взносы, не соответствующие расчетной базе, будут выделены красным. Как правило, такие ошибки возникают вследствие ввода разовых начислений после введения документа «Начисление зарплаты и взносов». В таком случае необходимо в документе за месяц, где имеется расхождение, пересчитать взносы путем нажатия на соответствующую кнопку.

Формирование отчета РСВ в 1С 8.3 ЗУП производится в режиме работы «1С-Отчетность» (Рис.1). Режим «1С-Отчетность» запускается из раздела «Отчетность, справки», команда «1С-Отчетность». Подключение к сервису «1С-Отчетность» осуществляется в рамках сопровождения программных продуктов 1С базовых версий, в рамках договора 1С:ИТС для ПРОФ и КОРП, а также по собственным тарифам.

Чтобы отправить сформированный РСВ требуется:

- Настроить состав заполнения РСВ;

- Проверить расчет заполнения РСВ;

- Распечатать или выгрузить отчет РСВ в электронном виде для направления расчета по электронным каналам связи. Под настройкой состава заполнения РСВ понимается исключение из состава расчета необязательных разделов, которые не заполняются и не предоставляются, если отсутствуют соответствующие показатели. Чтобы настроить состав заполнения РСВ необходимо войти в режим просмотра всех разделов РСВ, нажать на кнопку «Еще», выбрать команду «Настройка» и на закладке «Свойства разделов» (рис.5) убрать флажки в колонках «Показывать» и «Печатать» для исключаемых разделов РСВ.

Правила заполнения

В , которым утвержден расчет, приведена инструкция, как заполнить РСВ страхователю:

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Нюансы подачи корректирующего отчета по РСВ

Корректирующий отчет РСВ за 1 квартал 2021 года необходимо подать в случае выявления ошибок и неточностей. Рассмотрим, когда требуется подача корректировочного отчета:

Среди самых распространенных ситуаций, требующих уточнения, специалисты называют следующие:

- Обнаружены ошибки в данных застрахованных лиц: ошибочно указаны или отсутствуют ИНН, СНИЛС, адрес не соответствует классификатору адресов (КЛАДР) и др.

- Установлены расхождения показателей 6-НДФЛи РСВ. В некоторых случаях это является нормой, например при перечислении дивидендов, но чаще это все-таки ошибки расчетчика. Если расхождения оправданы, рекомендуется приложить пояснения к расчету.

Обратите внимание! Если ошибки в РСВ не привели к занижению налоговой базы по взносам и не относятся к персональным данным работников, уточненку по РСВ за 1 квартал 2021 года подавать не надо

Составление расчета по страховым взносам с учетом новых требований

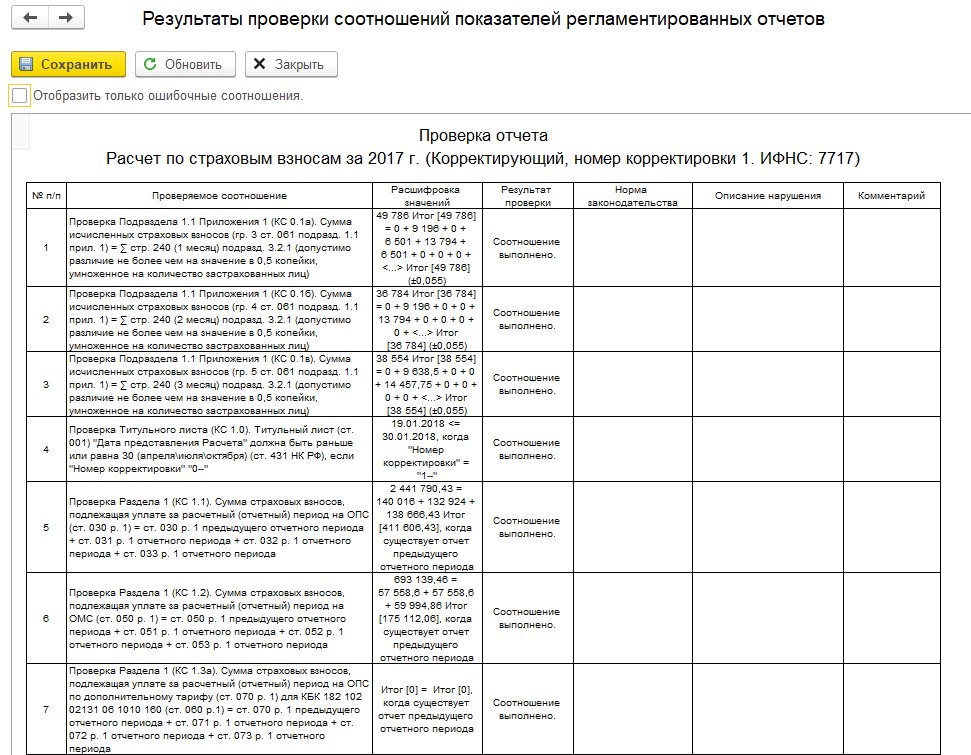

С учетом нового порядка проверки соответствия контрольных соотношений необходимо помнить, что суммы взносов на ОПС будут проверяться нарастающим итогом с начала года, а также за последние три месяца расчетного периода.

Необходимо проверять значения в строках подраздела 1.1 приложения 1 к Разделу 1 на соответствие с суммами Раздела 3. Также следует помнить, что контрольное соотношение будет нарушено, если в расчете будут заполнены два Приложения 1 к Разделу 1 с разными кодами тарифа.

Расчет не будет принят налоговой службой, если в полях, содержащих данные по выплатам и взносам, будут обнаружены отрицательные значения:

-

гр. 210, гр. 220, гр. 230, гр. 240 подраздела 3.2.1,

-

гр. 280, гр. 290 подраздела 3.2.2,

-

ст. 050 – ст. 051, ст. 061 подраздела 1.1,

-

ст. 040, ст. 050 подраздела 1.3.1,

-

ст. 040, ст. 050 подраздела 1.3.2.

В исходном расчете недопустимо наличие двух Разделов 3 с одинаковыми СНИЛС и ФИО. В уточненном расчете возможно наличие двух Разделов 3 с одинаковым СНИЛС в случае внесения изменений в ФИО. А одинаковые значения ФИО принимаются при различных СНИЛС, если принадлежат разным физлицам. Если уточненный расчет подается с целью исправить паспортные данные (дата рождения, пол и др.), то Раздел 3 заполняется с номером корректировки больше «0». В данном случае порядковый номер соответствует исходному номеру расчета, указывается текущая дата и достоверные значения строк подраздела 3.1.

Из формы РСВ в «1С:Зарплата и кадры государственного учреждения 8» можно проверить контрольные соотношения показателей.

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

Когда организация обязана сдавать уточненный расчет?

Мы обязаны подавать уточненный расчет по страховым взносам, если выяснилось, что в отправленном отчете указаны не все данные по сотрудникам или сведения некорректные; есть ошибки, приводящие к занижению суммы страховых взносов к уплате. Примеры оснований для подачи уточненки:

- Несвоевременно отражены изменения личных данных сотрудника, неверно заполнен Раздел 3.

- Сотрудник был переведен в подразделение с основным тарифов из отдела, в котором применялся льготный тариф страховых взносов. Информация о переводе в бухгалтерию пришла с опозданием и расчет взносов произведен по льготному тарифу.

- При начальной настройке в ЗУП не включили премию из расчетной базы по страховым взносам. Что в дальнейшем приводит к доначислению взносов.

- Подразделение потеряло право на применение льготного тарифа. В бухгалтерию, как обычно, информация пришла с опозданием. Перерасчет в итоге увеличит сумму страховых взносов.

- При расчете страховых взносов не было указано, что должность сотрудника относится к вредным профессиям и подлежит доп. тарифам. После исправления ошибки образовалась недоплата по страховым взносам.

Для подразделения «Склад» применялся льготный тариф страховых взносов «Резиденты технико-внедренческой особой экономической зоны» (код «05»).

По этому тарифу идут отчисления:

- в ПФР — 13%;

- в ФСС — 2,9%;

- в ФФОМС — 5,1%.

Заново посчитаем страховые взносы, с учетом новых ставок, чтобы корректно сформировать данные для уточненки. Сначала в 1С:ЗУП очистим поле «Льготный тариф страховых взносов» в карточке подразделения «Склад». Применится тариф, который указан в «Учетной политике» . В нашем примере это «Основной тариф страховых взносов «(«01»). Ставки отчислений будут следующими:

- в ПФР 22%;

- в ФСС 2,9 %;

- в ФФОМС 5,1%.

В примере мы недоплатили по сотруднику в ПФР 9% взносов. Также изменился код тарифа. Заходим через меню «Налоги и взносы» в документ «Перерасчеты страховых взносов» . Нам нужно поменять порядок учета доходов. В примере изменения затронули всех сотрудников подразделения «Склад», т.к. мы изменили код тарифа. На закладке «Сведения о доходах» вручную указываем все доходы сотрудников. После этого проверяем вкладку «Исчисленные взносы». В ней должны автоматически примениться новые суммы страховых взносов. Перерасчет готов, можно отправлять уточненку.

В 1С-Отчетность создаем новые отчеты за исправленные периоды. На Титульном листе пишем Номер корректировки.

Разделы 3 в уточненке мы тоже формируем по всем сотрудникам. Но, даже если уточненку мы формируем из-за изменений по отдельным сотрудникам и в Разделе 3 отображаем только эти корректировки, то остальные разделы будут заполняться полностью новыми данными в любом случае.

Как уточнить неверные сведения в РСВ

Корректирующий РСВ за 1 квартал 2021 года подается тем же способом, что и исходный расчет (электронно или на бумаге).

Обратите внимание! С 2020 года по ТКС должны отчитываться страхователи, у которых среднесписочная численность сотрудников за предыдущий год составила более 10 человек. Для вновь созданных организаций и ИП количество работников тоже учитывается

Подробности см. здесь.

Основные правила предоставления уточненного документа:

на титульном листе следует указать порядковый номер корректировки;

показатель «кода периода» отчета должен соответствовать периоду, за который вносятся исправления;

в расчет необходимо включить разделы, аналогичные разделам исходной декларации;

в корректировке указываются верные данные и исключаются неправильные сведения;

особое внимание следует уделить корректировке сведений из раздела 3.

Особенности исправления сведений, содержащихся в разделе 3:

- Если в отчет включаются ранее не представленные сведения. Необходимо без указания на корректировку заполнить нужные данные в подразделах 3.1 и 3.2 уточненного расчета.

- При исключении из расчета ошибочных сведений. В строке 010 проставляется тип аннулирования 1, в подразделе 3.1 указывается лицо, чьи данные подлежат корректировке. Строки подразделов 3.2.1 и 3.2.2 заполняются нулевыми значениями.

- В случае, когда в отчете необходимо изменить сведения о сотруднике либо о суммах взносов. Необходимо исключить ошибочные сведения способом, указанным в пункте 2, и добавить измененные данные путем внесения их в раздел 3 без указания типа аннулирования в строке 010.

Обратите внимание! В случае обнаружения ошибок в РСВ за прошлые периоды корректирующий расчет создается на бланке той формы, которая действовала в исправляемый период. Подачу уточненки также следует осуществлять в орган, администрировавший взносы в корректируемом периоде

Заполнение уточненного расчета

Уточненный РСВ отличается от первичного тем, что в определенных полях делается отметка о корректировке. В первичном расчете на титульном листе номер корректировки ставится «0», а подача уточненки отражается порядковым номером измененного отчета — 1,2,3 и т.д. Например, номер корректирующего РСВ «1» значит, что изменение делается первый раз. Аналогично заполняется строка 010 третьего раздела отчета.

Уточняющий расчет заполняется с учетом следующих положений:

- заполняются все листы РСВ, которые были представлены в первичном отчете, кроме раздела 3, с учетом изменений;

- данные о персонифицированном учете (раздел 3) заполняются только на физлиц, по которым корректируются данные;

- указываются только новые показатели (не суммы, на которые уменьшились или увеличились данные первичного отчета, а новые).

В каких именно случаях нужно подавать уточненные сведения в ФНС?

Плательщик обязан отправить уточненку, когда выявились не отраженные или неполные данные или ошибки, из-за которых сумма страховых взносов стала ниже (п 1.2 Порядка заполнения расчета по страховым взносам, Приложение №2 к приказу ФНС России от 10.10.16 № ММБ-711/551@).

Обратите внимание, все дальнейшие практические примеры рассматриваются в 1С:Зарплата и управление персоналом редакции 3.1. Регламентная отчетность в ЗУП 2.5 больше не поддерживается. Если Вы откладываете переход на новый ЗУП 3.1, или перешли на 3.1, но не получается или не нравится работать в новой версии ЗУП — специалисты Первого БИта помогут с переходом. Звоните в ближайший офис и узнайте, как можно работать в новом ЗУП быстрее и удобнее.

Корректировка расчета по страховым взносам в 2021 году: правила, образец

Корректирующий расчет по страховым взносам подается в случае обнаружения ошибки, допущенной в основном отчете. Существуют некоторые правила для заполнения подобных отчетов, которые и будут рассмотрены в статье.

Заполнить РСВ вы можете в программе “Бухсофт”. Это быстро и бесплатно.

Заполнить РСВ онлайн

Как сдавать корректировку по расчету страховых взносов

Уточненка по расчету по страховым взносам подается, когда допущены ошибки при заполнении первичного отчета. Если корректируются показатели 2021 и более ранних годов, то сдавать измененный отчет потребуется в Пенсионный фонд. Если речь идет о корректировке периодов начиная с 2021 года, то новый расчет подается в налоговый орган по месту регистрации.

В ст. 81 НК РФ описаны случаи, когда на налогоплательщика не накладываются никакие санкции при подаче уточненного расчета. Это касается ситуаций:

- подача уточненки, в которой взносы к оплате станут меньше, чем в первичном отчете;

- подача уточненки до истечения установленного срока подачи основного расчета;

- подача уточненки при самостоятельно выявленной ошибке до назначения выездной налоговой проверки (при этом неустойка по взносам должна быть оплачена до подачи уточненки, если срок оплаты уже наступил);

- подача уточненки при самостоятельно выявленной ошибке, если при проведении выездной проверки эту ошибку не увидели налоговики.

Согласно п. 5 ст. 81 НК РФ уточненный расчет предоставляется в налоговый орган на том бланке, который действовал на момент подачи первичного расчета за тот же период.

Максимальные сроки для подачи уточненного расчета законодательством не установлены. Но налоговый орган может установить такой срок, если он сам выявил ошибку в расчете. В этом случае в требовании налоговиков указывается то количество дней, в течение которых должен быть подан измененный расчет.

Корректирующий отчет отправляется в ту же ИФНС, в которую был сдан первичный расчет. При этом на нем указывается номер корректировки. Как это сделать покажем далее.

Расчет страховых взносов корректирующий: как правильно заполнить, номер корректировки

Отличия при заполнении уточненного расчета от первичного только в том, что в определенных полях необходимо отметить, что расчет является корректирующим. На первом листе в поле «номер корректировки» при подаче первичного расчета указывается 0, а вот при сдаче уточненки в этом поле должен стоять порядковый номер измененного отчета.

Аналогично заполняется одноименное поле раздела 3 с данными персонифицированного учета.

При заполнении уточненного расчета следует руководствоваться тем нормативным документом, которым утверждена форма отчета, действовавшего в периоде, за который подается корректировка. В этом документе присутствуют и рекомендации по заполнению формы.

При заполнении корректировки следует помнить, что:

- заполняются все необходимые листы бланка, даже если сведения на них не отличаются от первичного расчета;

- раздел 3 о персонифицированном учете заполняется только на тех физлиц, которых коснулись изменения;

- во всех графах указываются новые показатели (не значения, на которые нужно уменьшить или увеличить показатели первичного расчета, а именно новые).

Дата рядом с подписью руководителя должна стоять текущая.

Образец корректировки расчета по страховым взносам. Исправление ошибок

Ниже представлен образец исправления ошибок в расчете по страховым взносам на примере отчета, из которого вы узнаете, как сдалеть корректировку. В образце приведены только те поля, заполнение которых отличается от заполнения при подаче первичного отчета.

Напомним, что если уточненка подается за периоды, предшествовавшие 2021 году, то форма будет другой, а сдаваться такой отчет будет в Пенсионный фонд.

Как скорректировать титульный лист:

Как скорректировать раздел 3 расчета по взносам:

Штраф за ошибки в расчете

Штрафа за корректировку нет. Главное, сдать корректирующий отчет в сроки, которые установлены для сдачи ЕРСВ.

Если этого не сделать, то тогда взимаются штрафы за единый расчет по взносам (п. 1 ст. 119 НК РФ). Штраф составляет 5% суммы взносов за каждый месяц просрочки.

Например, расчет не подан или не принят налоговиками. Сумма взносов в расчете — 1 млн. руб. За каждый полный или неполный месяц компания отдаст 50 000 руб. (1 млн. x 5%).