Расшифровка дебиторской и кредиторской задолженности для банка

Содержание:

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- «1С:Бухгалтерия 8» (ред. 3.0): как включить расшифровку дебиторской и кредиторской задолженности в отчетность заемщика (+ видео)?

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Как формируется расшифровка дебиторской и кредиторской задолженности

- Дебиторская задолженность

- Когда юридическое лицо признается банкротом

- Универсальный отчет «[П]: Дебиторка & Кредиторка» [УТ, УПП, КА] Промо

- Списание и учет кредиторской задолженности при общей системе налогообложения

- Отчет по отпускам для табеля

- Как делается

- Планирование и контроль исполнения договоров с дебиторами и кредиторами в «1С:Бухгалтерии государственного учреждения 8» (ред.2)

- Банкрот не можете платить по обязательствам

- Дебиторская и кредиторская задолженность организации

- Кредиторская задолженность

- Инвентаризация дебиторской и кредиторской задолженности в 1С

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

«1С:Бухгалтерия 8» (ред. 3.0): как включить расшифровку дебиторской и кредиторской задолженности в отчетность заемщика (+ видео)?

Пользователи «1С:Бухгалтерии 8» (ред. 3.0) могут автоматически формировать и отправлять прямо из программы набор финансовых отчетов заемщика во все территориальные банки Сбербанка (раздел Банк и касса гиперссылка Отчеты для банков).

Как сформировать и отправить в банк-кредитор комплект отчетности заемщика см. здесь.

Начиная с версии 3.0.64.42, в «1С:Бухгалтерии 8» появилась возможность включать в комплект квартальной отчетности заемщика расшифровку дебиторской и кредиторской задолженности. Раздел Дебиторская и кредиторская задолженность включен в состав форм отчетов для банка по умолчанию. Раздел заполняется автоматически по кнопке Заполнить и вручную не редактируется. Для внесения изменений в данные раздела следует использовать стандартные документы программы или вводить ручные операции в информационную базу.

Раздел заполняется на основании бухгалтерских проводок по счетам расчетов с контрагентами, по счетам расчетов по налогам и сборам, по счетам расчетов по социальному страхованию и обеспечению.

Раздел включает отчеты Дебиторская и Кредиторская, в которых соответствующая задолженность отображается с детализацией:

- по каждому контрагенту с указанием его ИНН;

- по каждому договору с контрагентом;

- по каждой задолженности с указанием даты ее возникновения.

И дебиторская, и кредиторская задолженность группируется по срокам исполнения как долгосрочная и краткосрочная задолженность.

Напоминаем, что под долгосрочной понимается задолженность, в отношении которой ожидается исполнение, при этом срок исполнения на отчетную дату должен превышать 12 месяцев (письмо Минфина России от 17.05.2018 № 02-06-05/33398).

Чтобы при формировании отчетов задолженность правильно классифицировалась по срокам исполнения, в карточке договора с контрагентом должен быть заполнен реквизит: Установлен срок оплаты. Если срок оплаты не заполнен, то задолженность будет считаться краткосрочной. Для долгосрочной задолженности срок оплаты должен быть, по крайней мере, не меньше, чем 367 дней.

Дебиторская задолженность (как долгосрочная, так и краткосрочная) группируется по видам:

- Расчеты с покупателями и заказчиками;

- Авансы выданные.

В расшифровке краткосрочной дебиторской задолженности в отдельной графе выделяется просроченная (сомнительная) задолженность, которая в свою очередь детализируется по срокам возникновения: до 90 дней и свыше 90 дней.

Согласно пункту 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.1998 № 34н) организация должна создавать резервы по сомнительным долгам в случае признания дебиторской задолженности сомнительной.

Напоминаем, что в «1С:Бухгалтерии 8» можно автоматически рассчитывать резервы по сомнительным долгам, но только по задолженности, учитываемой в рублях, в отношении договоров с покупателями и заказчиками. В этих случаях расчет резервов по сомнительным долгам выполняется одноименной регламентной операцией, входящей в состав обработки Закрытие месяца. Для начисления резервов по сомнительным долгам в отношении других видов задолженности (например, выданных поставщику авансов или по договорам с покупателями в условных единицах) следует использовать документ Операция.

Резервы по сомнительным долгам (неважно, каким способом они начислены в программе) будут отражены в расшифровке краткосрочной дебиторской задолженности в отдельной графе. Кредиторская задолженность группируется по видам:

Кредиторская задолженность группируется по видам:

- Расчеты с поставщиками и подрядчиками;

- Авансы полученные;

- Расчеты по налогам и взносам.

В расшифровке краткосрочной кредиторской задолженности в отдельной графе выделяется просроченная (сомнительная) задолженность, которая в свою очередь детализируется по срокам возникновения: до 90 дней и свыше 90 дней.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Как формируется расшифровка дебиторской и кредиторской задолженности

Так как этот документ является расшифровкой, то его прямое предназначение – объяснение наличия сумм задолженностей с разграничением их по видам, срокам возникновения и контрагентам. Обобщенные сведения о наличии долгов соответствуют суммам, внесенным в баланс компании на отчетную дату:

- ДЗ – по строке 1230 2-го раздела актива;

- КЗ – информации по строкам 1410, 1450, 1510, 1520, 1550 4-го и 5-го разделов пассива баланса.

Конкретизация значений ДЗ и КЗ сгруппирована в пятом разделе пояснений к балансу, утвержденных приказом Минфина РФ № 66н от 02.07.2010, и состоит из четырех пронумерованных таблиц – 5.1, 5.2, 5.3, 5.4. первые две посвящены ДЗ (текущей и просроченной), вторые – обязательствам перед кредиторами.

Дебиторская задолженность

Сальдо дебиторской задолженности показывает, сколько учреждению должны его контрагенты — покупатели, поставщики и прочие лица (дебиторы).

Основные виды дебиторской задолженности:

1. Дебиторская задолженность по доходам.

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) с отсрочкой их оплаты.

При анализе актуальной дебиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете показателей дебиторской задолженности: с 2018 года — по договорам аренды (ФСБУ «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н), а с 2020 года — по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, существенная часть дебиторской задолженности учреждения, отраженной на счетах 205.00 «Расчеты по доходам», может относиться к долгосрочной, а значит быстро истребовать с дебиторов и конвертировать в денежные средства всю сумму дебиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения не получится. ФСБУ «Представление бухгалтерской (финансовой) отчетности» (утв. приказом Минфина России от 31.12.2016 № 260н) и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной дебиторской задолженности.

Задачи финансового менеджмента

В период финансового кризиса руководству в первую очередь следует обратить внимание на просроченную дебиторскую задолженность по доходам и работать с «неплатежами» от покупателей (дебиторов).

2. Авансы, выданные поставщикам (дебиторская задолженность по расходам).

Возникает, когда учреждение выступает покупателем товаров, работ или услуг, и производит частичную или полную предоплату приобретаемых ценностей.

Для государственных (муниципальных) учреждений размер авансов, выдаваемых поставщикам, ограничен законодательством о государственных закупках и другими нормативными документами, в частности, положениями пункта 18 постановления Правительства РФ от 09.12.2017 № 1496 «О мерах по обеспечению исполнения федерального бюджета».

Задачи финансового менеджмента

В части управления размером дебиторской задолженности по расходам руководству следует контролировать своевременное исполнение поставщиками контрактов о поставке товаров, выполнении работ, оказании услуг.

3. Дебиторская задолженность по предоставленным кредитам, займам (ссудам).

Возникает при предоставлении бюджетных кредитов другим бюджетам бюджетной системы РФ, юридическим лицам РФ (за исключением государственных и муниципальных учреждений), иностранным государствам и юридическим лицам, по прочим предоставленным заимствованиям, а также государственным и муниципальным гарантиям.

Задачи финансового менеджмента»

В части управления дебиторской задолженностью по предоставленным заимствованиям основной задачей является контроль своевременного исполнения графика платежей по возврату основной суммы долга и начисленных процентов.

4. Задолженность подотчетных лиц и прочая дебиторская задолженность.

Задачи финансового менеджмента

Мероприятия по антикризисному управлению другими видами дебиторской задолженности следует планировать исходя из относительного размера этой задолженности и сроков ее погашения. Например, размеры дебиторской задолженности подотчетных лиц обычно сравнительно небольшие, поэтому антикризисные меры в ее части, скорее всего, не дадут существенного эффекта.

Когда юридическое лицо признается банкротом

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

К сведению

Состав и размер денежных обязательств, требований о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и обязательных платежей определяются на подачи в арбитражный суд заявления о признании должника банкротом.

При определении наличия признаков банкротства учитываются:

• размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате компенсации сверх возмещения вреда, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия;

• размер обязательных платежей без учета установленных законодательством РФ штрафов (пеней) и иных финансовых санкций.

При определении наличия признаков банкротства должника не учитываются неустойки (штрафы, пени) за неисполнение или ненадлежащее исполнение обязательства, проценты за просрочку платежа, убытки в виде упущенной выгоды, подлежащие возмещению за неисполнение или ненадлежащее исполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей.

Производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее чем 300 тыс. руб.

Универсальный отчет «[П]: Дебиторка & Кредиторка» [УТ, УПП, КА] Промо

Уникальные возможности Универсального отчета !

Готовое решение по постановке управленческого учета дебиторской и кредиторской задолженности:

— отсроченная и просроченная задолженность;

— платежный календарь (поставщики и покупатели);

— структура задолженности по интервалам;

— структура задолженности по срокам.

В настоящее время достаточно распространенной формой отгрузки товаров является отсрочка оплаты. Компания получает отсрочку оплаты от поставщика и предоставляет отсрочку покупателям. Таким образом у компании возникает необходимость организовать учет отсроченной кредиторской и дебиторской задолженностей. Типовые конфигурации 1С: ПРЕДПРИЯТИЕ 8 предоставляют возможность вести такой учет только при условии, что в договоре контрагента установлено «Вести по документам расчетов с контрагентами». Такая детализация ведения взаиморасчетов удобна далеко не всем компаниям.

Не забываем «плюсовать» и писать комментарии 🙂

5 стартмани

Списание и учет кредиторской задолженности при общей системе налогообложения

Списание кредиторской задолженности может быть в следующих случаях:

- Истечение срока исковой давности кредиторской задолженности (п. 7 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности);

- Ликвидация кредитора и исключение его из ЕГРЮЛ (п.8 ст.63 ГК РФ).

- Решение налоговой инспекции о прекращении фактической деятельности кредитора.

Если кредиторская задолженность не была своевременно оплачена организацией и не востребована кредитором, то данная задолженность списывается на основе истечения срока давности. Следует заметить, что нельзя таким же образом списать кредиторскую задолженность, образованную по налоговым обязательствам, штрафам и пеням.

Кредиторская задолженность списывается по истечению срок давности, кроме: задолженность по налоговым сборам, пеням и штрафам. (п. 7 ПБУ 9/99, п. 78 «Положения по ведению бухгалтерского учета и отчетности»)

Чтобы списать кредиторскую задолженность необходимо ее отразить на счетах внереализационных доходов. (п. 7, 10.4 ПБУ 9/99). Если кредиторская задолженность по налоговым сборам была уменьшена в соответствии с решением Правительства РФ и другими законодательными актами, то она не списывается на внереализацинные доходы (подп. 21 п. 1 ст. 251 НК РФ).

|

|

Срок списания кредиторской задолженности

Кредиторская задолженность списывается после истечения срока давности иска. Срок истечения исковой давности составляет 3 года (ст. 196 ГК РФ). Период рассчитывается с момента нарушения обязательства перед поставщиками, подрядчиками, кредиторами и заказчиками. Датой нарушения можно считать момент, когда не поступила оплата или не были отгружены товары и материалы. Исковой срок может быть прерван судебным иском или признанием организацией своих долгов при подписании актива сверки или соглашение о реструктуризации.

|

Срок хранения документов подтверждающих списание задолженности |

|

| Бухгалтерский учет |

5 лет с момента списания |

| Налоговый учет |

4 года с момента списания |

Следует отметить, что не своевременное включение задолженности во внереализацинные доходы наказывается штрафом в размере 20% от размера не уплаченного налога (п. 1 ст. 122 НК РФ).

Проводки при списании кредиторской задолженности (счет 66, 67)

В бухучете операция по списанию кредиторской задолженности делается в том периоде, в котором истек срок давности кредиторской задолженности (п. 16 ПБУ 9/99) или кредитор был исключен из ЕГРЮЛ. На рисунке ниже показана проводка по списанию кредиторской задолженности.

Кредиторская задолженность компании возникает в том случае, если после оплаты заказчиком, организация не отгрузила продукцию. В данной ситуации после срока истечения, задолженность отражается во внереализационных доходах, с учетом НДС, который имеет нулевую процентную ставку (п.11, 16, 18 ПБУ 10/99). В результате при начислении НДС с 0 процентной ставкой налоговые обязательства не возникают.

Проводка по списанию НДС будет иметь следующий вид.

Следует заметить, что организация может применять как общую систему налогообложения, так и единый налог на вмененный доход (ЕНВД). Так как списание задолженности не влияет на размер ЕНВД, то организации необходимо ввести раздельный учет доходов и расходов по видам деятельности (п. 7 ст. 346.26 НК РФ). Если кредиторская задолженность возникала по продукции, которая учитывается в общей системе налогообложения и ЕНВД, то необходимо полученные доходы учесть во внереализационных при расчете налоговой базы (письмо Минфина России от 15.03.2005 № 03-03-01-04/1/116).

На рисунке ниже в инфографике рассмотрены виды кредиторской задолженности, сроки исковой давности, факторы прерывания срока и документы необходимы для списания задолженности.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Как делается

Пришло время обсудить порядок заполнения бланка и поговорить об алгоритме внесения информации в форму. Образец бланка расшифровка дебиторской и кредиторской задолженности доступен читателям по этой ссылке. Предлагаем разобрать документ и выяснить, как правильно заполняются такие формуляры.

В этот отчет попадает информация о движениях обеих форм задолженности за отчетный период в разрезе отношений с контрагентами

Здесь предстоит внесение информации о числе долгов дебиторов и движении этих потоков. Кроме того, форму дополняют сведениями об объемах просроченных финансовых обязательств должников. В формуляр вносят и те же данные о кредиторской задолженности, включая информацию о движении средств и наличии просроченных платежей.

Кроме того, инвесторы требуют заполнения такого же формуляра, который, к слову, утвержден Минфином. Информация подается по каждому контрагенту с пометками суммы и дня появления долга. Здесь же указывают, просрочены ли платежи и когда истекают конечные сроки возврата. Обсудим нюансы заполнения этой бумаги подробнее.

Watch this video on YouTube

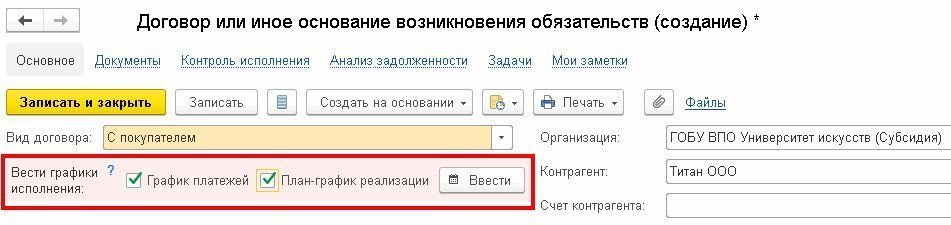

Планирование и контроль исполнения договоров с дебиторами и кредиторами в «1С:Бухгалтерии государственного учреждения 8» (ред.2)

Для целей планирования и последующего контроля исполнения договоров с контрагентами в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8, далее — БГУ2, предусмотрена возможность ведения графиков платежей, планов-графиков реализации и планов-графиков закупок.

В зависимости от вида договора возможно ведение следующих видов графиков:

| Вид договора | Доступно ведение графиков |

|---|---|

| С поставщиком |

График платежей План-график закупок. |

|

С покупателем (в т. ч. субсидии на государственное, муниципальное задание) |

График платежей План-график реализации |

| Предоставленный кредит (заем)Полученный кредит | График платежей |

Графики необязательно вести по всем договорам. По договору необязательно вести и контролировать оба вида графиков, например, по договору с поставщиком товаров, работ, услуг можно вести только график платежей или только план-график закупок.

Примечание

По договорам платного обучения учащихся (подсистема «Платное обучение» БГУ2) в карточке договора рекомендуется включать ведение как графика платежей, так и плана-графика реализации, поскольку тогда без дополнительных трудозатрат со стороны бухгалтера возможно формирование дополнительных аналитических отчетов «Контроль исполнения договоров» и «Анализ задолженности».

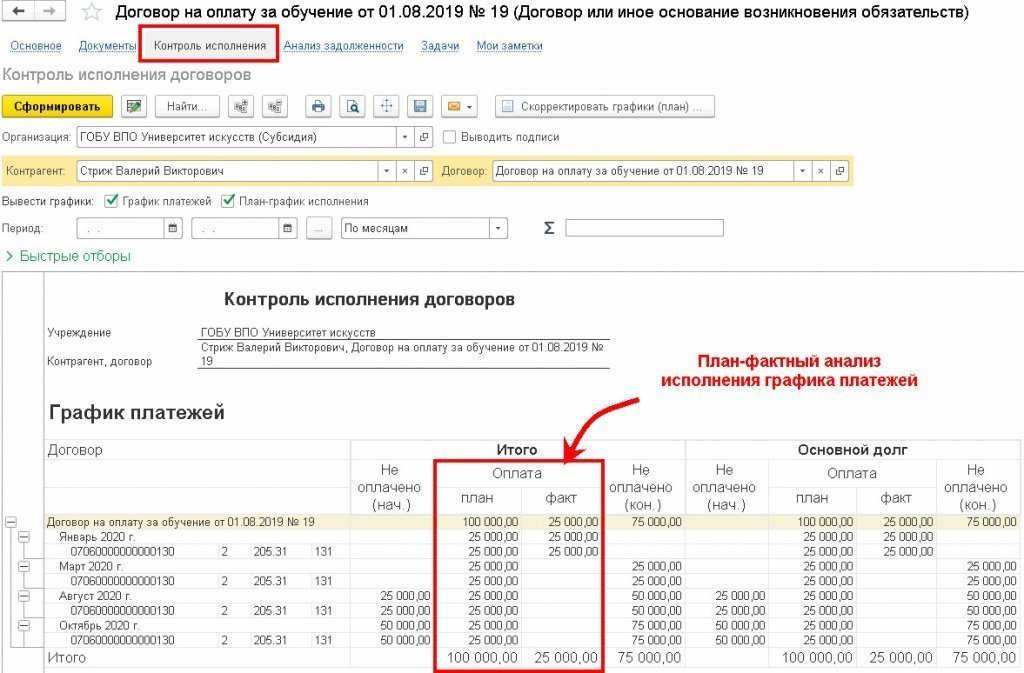

Для план-фактного анализа графиков исполнения договора предназначен отчет «Контроль исполнения договоров», который можно формировать из карточки договора по гиперссылке «Контроль исполнения». Отчет представляет собой оборотную ведомость с показателями «Не оплачено» (график платежей) и «Не исполнено» (план-график реализации/закупок) на начало и конец периода.

Например, из карточки договора о предоставлении платных образовательных услуг с графиком оплаты, состоящим из четырех платежей по 25 000 руб. в январе, марте, августе и октябре 2020 г., можно оперативно получить информацию о ходе исполнения договора — плана по доходам.

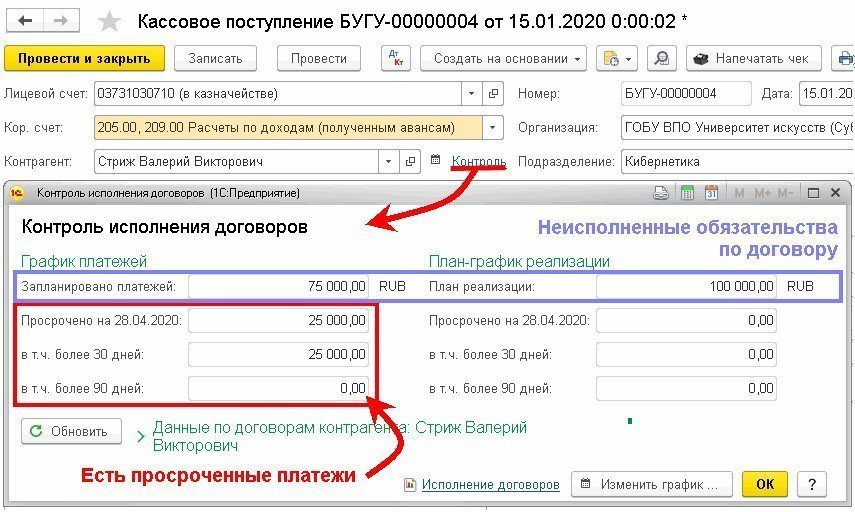

Для экспресс-анализа основных показателей исполнения договора на текущую дату предназначена специальная форма, которую можно открыть по гиперссылке «Контроль» из карточки договора, а также из документов по оформлению расчетов по данному договору (контрагенту):

Банкрот не можете платить по обязательствам

Инициировать процедуру банкротства теперь могут не только юрлица, а и физлица

Почему это важно для ФЛП — потому что предприниматели отвечают по обязательствам всем своим имуществом (а это личный автомобиль, недвижимость и пр.)

Суд должен посчитать возможным открыть в отношении вас производство о банкротстве, а для этого нужно предоставить большой объём данных и документов — подтвердить свой статус ФЛП, предоставить списки кредиторов, опись имущества и подтвердить право собственности на имущество, прочую информацию.

Чтобы инициировать процедуру банкротства, нужно лично подать заявление в Хозяйственный суд по месту регистрации. И соответствовать ряду требований ():

- просроченные обязательства перед кредиторами — не менее 30 минимальных зарплат (141690 грн в 2020 году);

- в течение двух месяцев должник не погашает кредиты и не выплачивает другие плановые платежи в размере более 50% месячных платежей по каждому из кредитных и др. обязательств;

- принято постановление в исполнительном производстве об отсутствии у физлица имущества, на которое может быть обращено взыскание;

- есть другие обстоятельства, подтверждающие, что в ближайшее время должник не сможет выполнить денежные обязательства или выплачивать текущие платежи.

Если суд признает вас банкротом, долги спишут, а кредиторы ничего не получат.

Процедура. Суд открывает производство, с этого момента кредитные обязательства приостанавливаются на 120 дней. Когда суд удовлетворит иск, запускается процедура реструктуризации: суммы и сроки выплат могут изменяться, также возможно полное списание долгов.

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ

Кредиторская задолженность

Сальдо кредиторской задолженности показывает, сколько учреждение должно своим контрагентам (кредиторам), т. е. является денежной оценкой неисполненных обязательств учреждения.

Основные виды кредиторской задолженности:

1. Авансы, полученные от покупателей (кредиторская задолженность по доходам).

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) по предоплате.

При анализе актуальной кредиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете договоров аренды и долгосрочных договоров подряда, оказания услуг: с 2018 года по договорам аренды (ФСБУ «Аренда»), а с 2020 года по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры»), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, по договорам аренды, по которым учреждение выступает арендодателем, и долгосрочным договорам подряда (кроме строительного подряда), оказания услуг, по которым учреждение выступает исполнителем (подрядчиком), показатели кредиторской задолженности по доходам не формируются. Кредиторская задолженность по доходам может возникать по краткосрочным договорам, долгосрочным договорам строительного подряда и прочим договорам.

Задачи финансового менеджмента

В части управления размером кредиторской задолженности по доходам руководству следует контролировать своевременное исполнение договоров о реализации продукции (и других ценностей), выполнении работ, оказании услуг с покупателями (потребителями услуг, работ).

2. Задолженность перед поставщиками, сотрудниками и прочими контрагентами (принятые обязательства).

Возникает, когда учреждение приобретает услуги (работы), имущество и другие ценности с отсрочкой их оплаты. Задолженность перед сотрудниками возникает при начислении заработной платы и погашается в момент ее выплаты.

С 2018 года по договорам аренды, по которым учреждение выступает арендатором (ФСБУ «Аренда»), на дату подписания договора на счетах учета кредиторской задолженности отражается полная сумма арендных платежей за весь срок договора. Затем, в ходе исполнения договора, эта кредиторская задолженность постепенно погашается арендными платежами, уплачиваемыми арендодателю.

Таким образом, некоторая часть кредиторской задолженности учреждения, отраженной на счетах 302.00 «Расчеты по принятым обязательствам», может относиться к долгосрочной, а значит не всю сумму кредиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения нужно выплатить кредиторам в краткосрочном периоде. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной кредиторской задолженности.

Задачи финансового менеджмента

Основные цели управления данной кредиторской задолженностью лежат в области своевременного исполнения обязательств учреждения перед кредиторами (поставщиками, сотрудниками и пр.). Таким образом, объектами анализа и контроля являются сроки предстоящих выплат по договорам с поставщиками, заработной платы и других обязательств.

3. Долговые обязательства.

К этому виду относится задолженность по принятым долговым обязательствам в рамках привлечения средств (по государственному или муниципальному долгу), а также долговым обязательствам бюджетных и автономных учреждений. Следует отметить, что получение банковских кредитов не распространено среди бюджетных и автономных учреждений, поскольку считается не соответствующим цели их создания (см., например, ).

Задачи финансового менеджмента

В части управления кредиторской задолженностью по долговым обязательствам основной задачей является контроль своевременного исполнения графика платежей по возврату кредиторам основной суммы долга и начисленных процентов.

4. Задолженность по налогам и сборам, прочая кредиторская задолженность.

Задачи финансового менеджмента

Мероприятия по антикризисному управлению другими видами кредиторской задолженности следует планировать исходя из относительного размера этой задолженности и сроков ее погашения. В частности, задолженность по налогам и сборам традиционно относится к наиболее срочной и приоритетной.

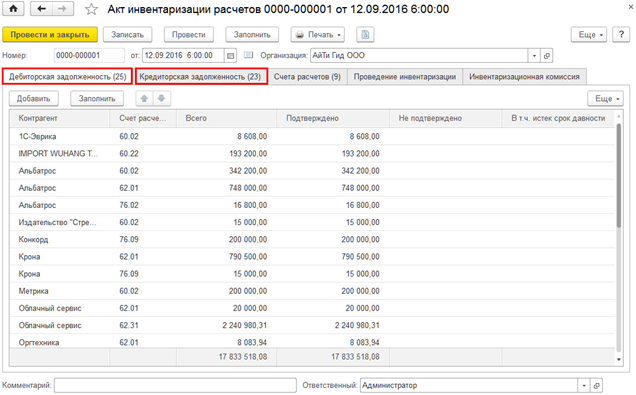

Инвентаризация дебиторской и кредиторской задолженности в 1С

Проведение инвентаризации всех обязательств и активов предприятия – обязательное условие для составления годовой бухгалтерской отчетности. Согласно Методическим указаниям, задолженность перед дебиторами выступает имуществом предприятия, а к финансовым обязательствам относится задолженность кредиторов.

Инвентаризация в 1C проводится для подтверждения остатков задолженности на определенную дату, к примеру, в конце года. С помощью сверки можно:

- проверить правильность расчетов с контрагентами;

- обнаружить несоответствия, ошибки в НУ и БУ.

Инвентаризация понадобится не только для составления годовой финансовой отчетности предприятия, отчет также составляют при смене ответственных лиц и ликвидации субъекта хозяйственной деятельности.

Проводится проверка и в других случаях:

- с целью оценки объемов сомнительной задолженности;

- для определения возможности формирования резерва по сомнительным долгам;

- для подготовки отчетности инвестору или банку.

В программе представлена возможность определения просроченной задолженности в разрезе договоров и кредиторов. В случае ликвидации кредитора или истечении срока давности долга, его можно списать.

Для проведения инвентаризации должна быть создана комиссия. В ее состав входят сотрудники бухгалтерии, администрации компании. Могут быть привлечены и представители других организаций, к примеру, аудиторы, но такое решение должно принимать руководство предприятия.

В приказе о проведении инвентаризации отражается время проведения, а также состав комиссии. Инвентаризация проводится в несколько этапов:

- в разделе «Продажи» нужно кликнуть на «Акт инвентаризации расчетов»;

- появится список ранее проводившихся сверок;

- затем следует нажать на «Создать»;

- заполнить появившийся акт, включая наименование организации, дату формирования отчета;

- после нажатия на кнопку «Заполнить» автоматически появятся сведения по кредиторской и дебиторской задолженности. На вкладке дебиторов отразится список контрагентов с размеров задолженности, во вкладке «Кредиторская задолженность» ― аналогичная информация по кредиторам;

- во вкладке «Проведение инвентаризации» нужно указать сроки проведения сверки – включая начальную и конечную дату, причину инвентаризации, номер приказа или распоряжения, на основании которого она проводится;

- далее необходимо перечислить всех членов комиссии, с помощью кнопки «Добавить» можно открыть справочник;

- напротив ФИО председателя комиссии нудно поставить галочку.

После того как все данные из приказа или распоряжения будут введены, можно сохранить инвентаризацию. Достаточно выбрать «Записать» и «Провести». Для распечатки акта необходимо выбрать «Печать», а затем – «Акт инвентаризации расчетов» форма ИНВ-17. В открывшейся печатной форме акта нужно нажать на кнопку «Печать».