Как отражать топливные карты в бухгалтерском учете

Содержание:

- Учёт ГСМ при поступлении по авансовому расчёту

- Особенности работы с топливными картами

- Учёт ГСМ при поступлении по авансовому расчёту

- Порядок работы сервиса

- Списание бензина

- Недостача ГСМ

- Бухгалтерский учет и проводки по ГСМ в бюджетном учреждении

- Бухгалтерский учет карт

- Как списать ГСМ в бухучете и в налоговом учете — проводки

- Учет путевых листов

- Как списать топливо если нет путевых листов

- Что представляет собой путевой лист

- Для кого путевой лист обязателен? 1 основные положения

- Пример списания ГСМ по путевым листам

- Бухгалтерский учет ГСМ

- Основные моменты

- Правила расчета – Ваши автомобили

- Поправочные коэффициенты, влияющие на расход топлива – Cписание по норме

Учёт ГСМ при поступлении по авансовому расчёту

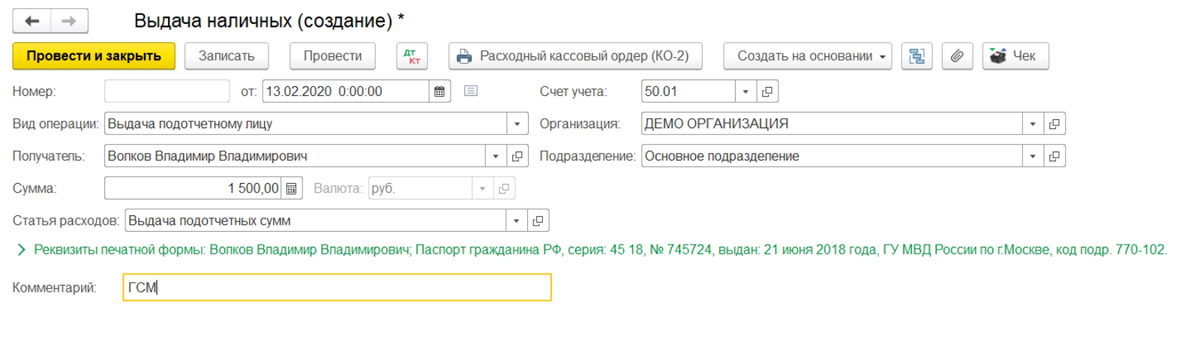

Если водитель сам покупает бензин за наличные, нужно оформить для отражения этого авансовый отчёт. Перед этим оформлена должна быть выдача средств сотруднику. Фиксируется она документом «Выдача наличных», вид операции – «Выдача подотчётному лицу». На изображении ниже показан образец.

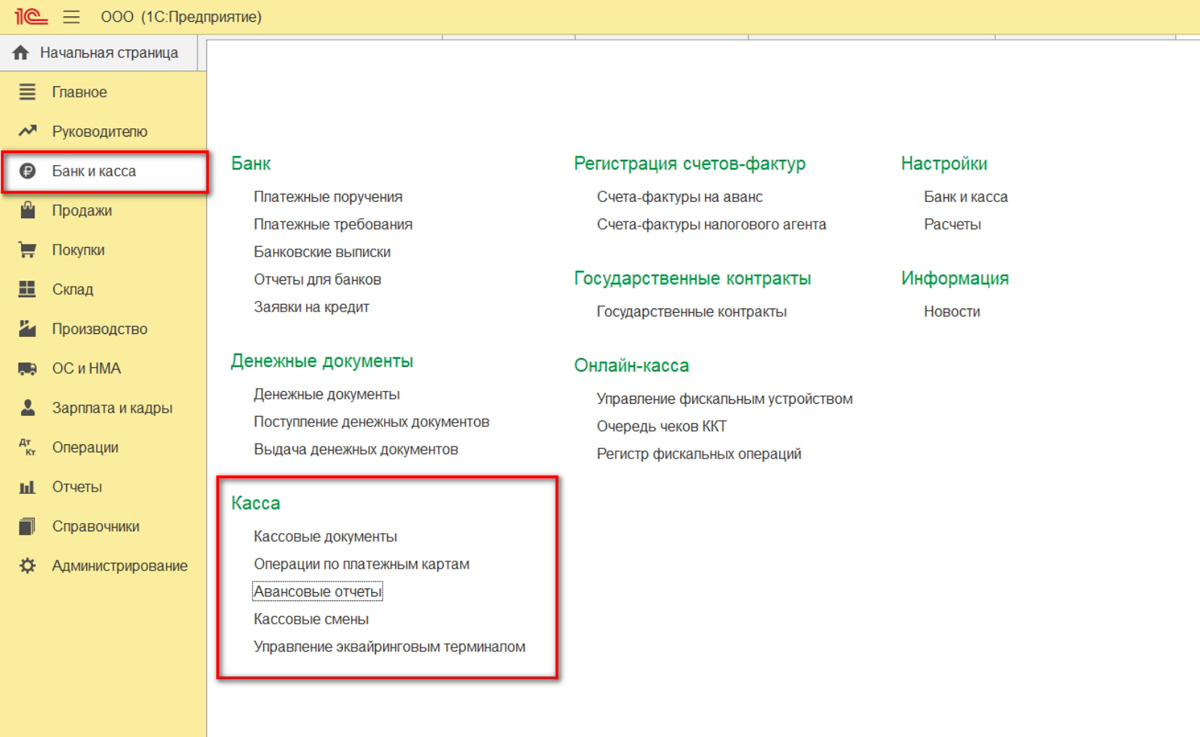

Когда этот документ будет оформлен, нужно создать авансовый отчёт. Это делается в разделе «Банк и касса». На картинках показано, где находится нужный подраздел и как будет выглядеть документ.

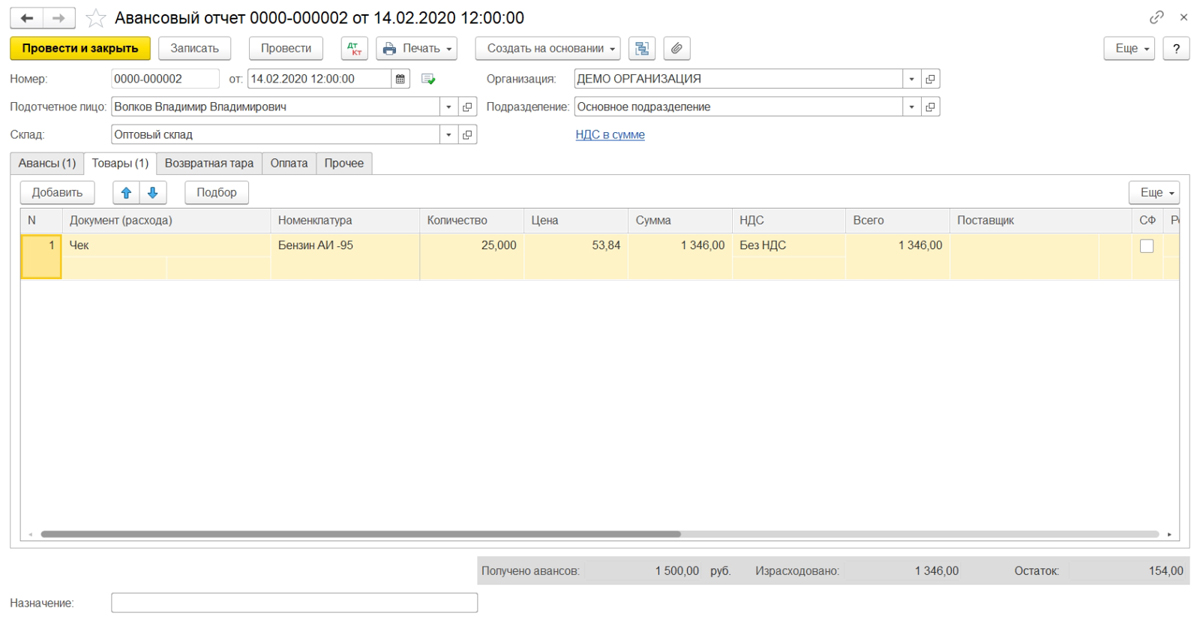

Чтобы создать его, нажмите кнопку и заполните закладку «Авансы»: отразите документ выдачи (в рассматриваемом случае это «Выдача аванса») и прикреплённые к отчёту документы. После этого заполните табличную часть – в ней следует указать, какое топливо приобретается, его цену и объём.

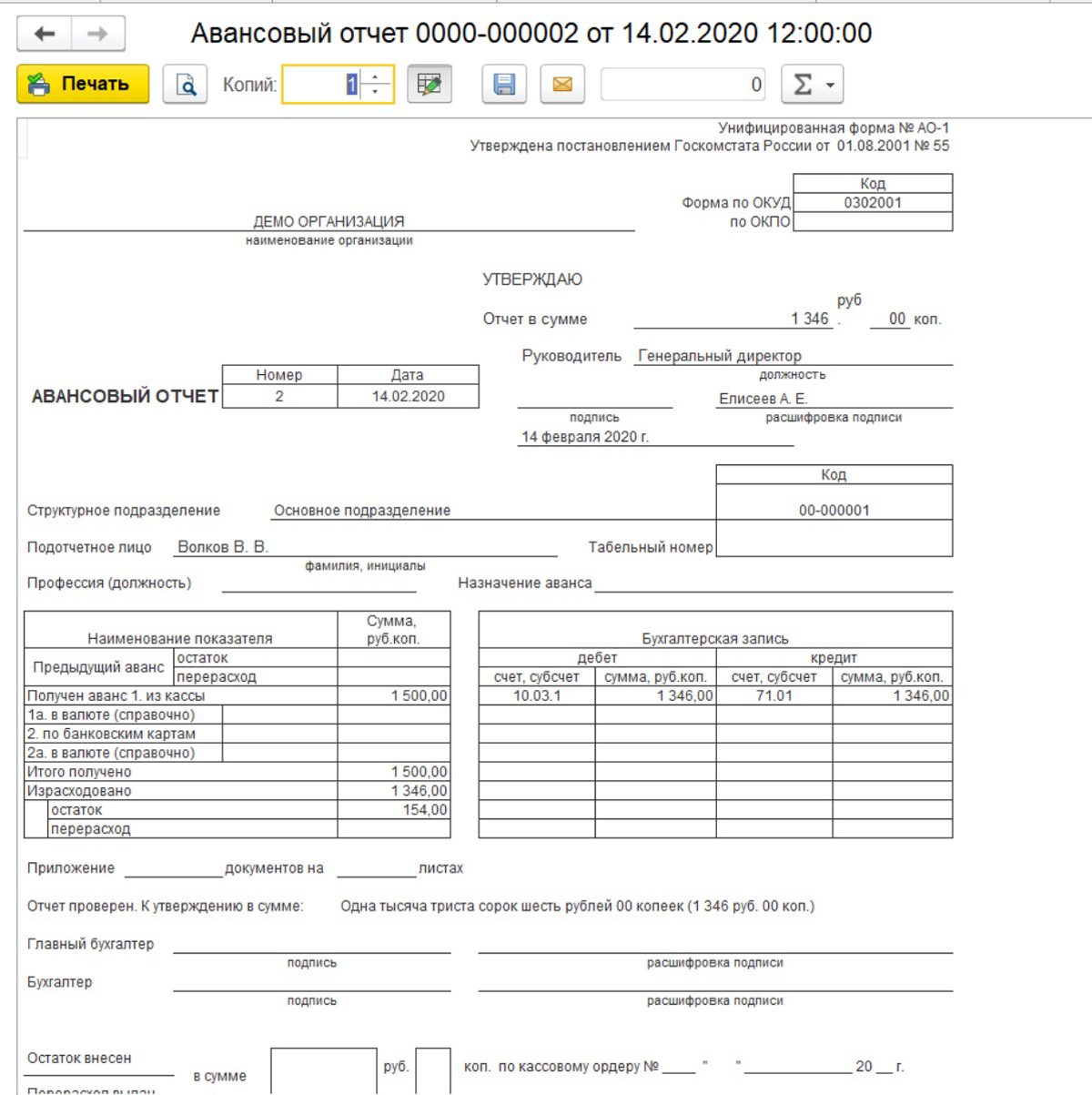

В результате ГСМ через авансовый отчёт будут оприходованы. Проводки: Дт. 10.3 – Кт. 71.01. Для получения печатного документа можно воспользоваться кнопкой «Печать».

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Учёт ГСМ при поступлении по авансовому расчёту

Если водитель сам покупает бензин за наличные, нужно оформить для отражения этого авансовый отчёт. Перед этим оформлена должна быть выдача средств сотруднику. Фиксируется она документом «Выдача наличных», вид операции – «Выдача подотчётному лицу». На изображении ниже показан образец.

Когда этот документ будет оформлен, нужно создать авансовый отчёт. Это делается в разделе «Банк и касса». На картинках показано, где находится нужный подраздел и как будет выглядеть документ.

Чтобы создать его, нажмите кнопку и заполните закладку «Авансы»: отразите документ выдачи (в рассматриваемом случае это «Выдача аванса») и прикреплённые к отчёту документы. После этого заполните табличную часть – в ней следует указать, какое топливо приобретается, его цену и объём.

В результате ГСМ через авансовый отчёт будут оприходованы. Проводки: Дт. 10.3 – Кт. 71.01. Для получения печатного документа можно воспользоваться кнопкой «Печать».

Порядок работы сервиса

Все крупные продавцы нефтепродуктов предлагают такой сервис. Например, информация о нем, а также о подключении к программе представлена Лукойлом.

Списание топлива по топливным картам юридического лица происходит в порядке, который будет прописан в договоре, заключенном между покупателем и поставщиком АЗС.

В личном кабинете можно в оперативном режиме отслеживать все операции и контролировать их:

- перечисление аванса поставщику ГСМ;

- списание денежных средств в оплату;

- отчет о количестве и стоимости приобретенного топлива;

- остатки денежных средств.

Для работника-водителя этот порядок приобретения ГСМ также удобен, поскольку не нужно получать деньги подотчет, собирать подтверждающие их расход документы и сдавать авансовый отчет.

Списание бензина

правильнее всего отразить в 1С 8.3 документом «Требование-накладная». Причина та же, что и в предыдущем примере. Кроме того, намного удобнее работать с документами, чем непосредственно с записями в регистре.

В предыдущем примере мы отразили поступление 30 литров бензина АИ-92, которые теперь числятся за Абрамовым Геннадием Сергеевичем. Предположим, что нам необходимо списать 20 литров в связи с поездкой.

Учет списания ГСМ в 1С Бухгалтерия будет произведен требованием-накладной. Заполнение шапки данного документа практически ничем не отличается от предыдущего.

Далее, на вкладке «Материалы» укажем наш бензин АИ-92 в количестве 20 литров. Удобнее заполнять данную табличную часть при помощи кнопки «Подбор» в связи с тем, что таким образом вы сразу моете увидеть остатки той или иной номенклатурной позиции.

Так же при заполнении табличной части важно правильно указать счет учета (10.03, как в авансовом отчете)

Мы наполнили все данные и можем провести документ. На изображении ниже вы можете увидеть, что сформировались две проводки по списанию ГСМ на счет затрат.

Так как наша организация применяет упрощенную систему налогообложения доходы минус расходы, на вкладке «Расходы по УСН» будут сразу два движения. Первой строкой будет отражен расход денежных средств по приобретению ГСМ авансовым отчетом. Второй строкой – приход, отражающий списание ГСМ.

Отражайте учет ГСМ в 1С 8.3 правильно, тогда при закрытии месяца все подобные расходы будут учтены.

Недостача ГСМ

В учете ООО «Гарант 1» данные операции были отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 10 | Отражение стоимости недостачи ГСМ, выявленной при инвентаризации | 1030 руб. | Инвентаризационная ведомость | |

| 73 | Отнесение стоимости недостачи на виновное лицо Кондратьева А.К. (балансовая стоимость) | 1030 руб. | Акт установления виновного лица | |

| 73 | 98 | Отражение разницы между балансовой и рыночной стоимости ГСМ (1075 руб. — 1030 руб.) | 45 руб. | Сличительная ведомость |

| 50 | 73 | Кондратьев А.К. погасил недостачу ГСМ через кассу | 750 руб. | Приходный кассовый ордер |

| 98 | 91/1 | Включение в состав доходов разницы между рыночной и балансовой стоимостью недостающих ГСМ (45 руб. * (750 руб. / 1075 руб.) | 31 руб. | Сличительная ведомость |

Бухгалтерский учет и проводки по ГСМ в бюджетном учреждении

Бюджетным учреждениям приходится обосновывать целевое расходование средств государственного бюджета. Особенность бюджетного учета затрат на ГСМ – необходимость оформления специальной первичной документации, заполняемой бухгалтером и водителем.

Топливная карта служит одновременно и расчетным, и учетным документом. Согласно нормам закона бюджетные организации обязаны разместить заказ ГСМ путем проведения торгов или без них, но тогда общая сумма заказа должна быть ниже 100 тысяч рублей за квартал. А значит, для доказательства понесенных расходов нужно иметь результаты торгов или документы, подтверждающие расчетную (плановую) стоимость заказа. Организация подготавливает смету с учетом плановых показателей, применяемых при расчете объема затрат на ГСМ, а после их проверки главный распорядитель средств должен утвердить смету.

ГСМ должны тратиться в рамках утвержденных норм, в каждом бюджетном предприятии должен быть внутренний локальный акт о нормах расхода ГСМ. Учреждение вправе вводить отдельные поправочные коэффициенты к нормам затрат горючего, обосновав их применение и доказав производственную необходимость в их установлении.

Бухгалтерия бюджетного учреждения ведет раздельный учет ГСМ в зависимости от направлений их применения на обособленном счете 010503000 “Горюче-смазочные материалы”. Приходуются ГСМ по фактической стоимости. НДС, уплаченный при покупке ГСМ, не включаются в эту стоимость только тогда, когда топливо оплачено из доходов от налогооблагаемой предпринимательской деятельности учреждения и использовано в деятельности, облагаемой налогами.

Бензин и дизельное топливо учитывается по договорной цене в связи с некоторыми особенностями, связанными с крупными закупками данных ГСМ за наличный и безналичный расчет, а также по топливным картам.

Бухгалтерский учет карт

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При этом в учетной политике может быть установлено, что с целью обеспечения сохранности топливных карт на основании абзаца 4 пункта 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30 марта 2001 года № 26н, их учет организуется на специально открытом для этих целей забалансовом счете, например, 012 «Топливные карты» в условной оценке. Аналитический учет может вестись в разрезе номеров карт, автомобилей, либо сотрудников – водителей.

Также организации целесообразно вести журнал учета выдачи и возврата топливных карт.

При получении карты от поставщика и передаче ее водителю в учете делается запись Дебет 012. При утрате топливной карты, ее возврате водителем либо расторжении договора с поставщиком – Кредит 012.

В случае приобретения топливных карт за плату у бухгалтера могут возникнуть сложности с их учетом.

Учитывать карты на счете 50 субсчет 3 «Денежные документы» будет неправильно, поскольку, как было указано выше, они не являются денежным документом, это техническое средство для приобретения ГСМ. Учитывать стоимость карт в цене приобретенного топлива также будет неверным, так как заранее не известно, сколько они будут использоваться. Возможно два варианта учета топливных карт (выбранный способ необходимо закрепить в учетной политике).

Первый: в момент получения топливных карт отнести затраты на их приобретение в состав прочих расходов на основании пункта 11 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина от 6 мая 1999 года № 33н. При этом используются затратные счета 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т. д., на которые будет списываться стоимость приобретенного ГСМ.

Второй метод предполагает, что топливные карты учитываются в качестве МПЗ, поскольку даже если срок их полезного использования превышает 12 месяцев, стоимость составляет менее 40 000 руб. (п. 4, 5 ПБУ 6/01). Исходя из положений подпунктов 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина от 9 июня 2001 года № 44н, топливные карты принимаются к учету по фактической себестоимости, равной сумме затрат на их приобретение, – сумме, подлежащей уплате поставщику топливных карт (без учета НДС). При передаче карт водителям их стоимость относится в состав прочих расходов.

Обратите внимание

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При выборе любого из двух указанных вариантов учета организация должна организовать учет карт с целью обеспечения их сохранности на забалансовом счете, например, 012 «Топливные карты» в условной оценке.

Обратите внимание, что денежные средства, которые перечислит организация на приобретение ГСМ и которые будут числиться на карте, являются предоплатой за топливо, поэтому расходом они не признаются и учитываются как дебиторская задолженность по дебету счета 60 «Расчеты с поставщиками и подрядчиками» (п. 3, 16 ПБУ 10/99).ПРИМЕР

УЧЕТ ТОПЛИВНЫХ КАРТ У организации имеется пять легковых и два грузовых автомобиля. 16 января 2021 года компанией приобретены у поставщика семь топливных карт стоимостью 700 руб. (в том числе НДС 106,78 руб.). Оплата за карты в сумме 700 руб. произведена 17 января 2021 года. В этот же день поставщику перечислена оплата за бензин в сумме 100 тыс. руб.В бухгалтерском учете необходимо сделать следующие записи:Дебет 10 Кредит 60 — 593,22 руб.– отражена стоимость приобретенных топливных карт;Дебет 19 Кредит 60 — 106,78 руб. – отражен НДС, предъявленный поставщиком;Дебет 60 Кредит 51 — 700 руб. – перечислена оплата поставщику;Дебет 68 Кредит 19 — 106,78 руб. – принят к вычету НДС по топливным картам;Дебет 20 (25,26 и т. д.) Кредит 10 — 593,22 руб. – списана на затраты стоимость топливных карт;Дебет 012 — 70 руб. – топливные карты приняты на забалансовый учет (в условной оценке 10 руб.);Дебет 60 аванс Кредит 51 — 100 000 руб. – перечислена поставщику оплата за топливо.

Как списать ГСМ в бухучете и в налоговом учете — проводки

Прежде чем списывать ГСМ с учета (неважно какого, бухгалтерского или налогового), нужно определиться с тем, какое их количество оказалось фактически израсходованным. Для этого по каждому авто осуществляется расчет, в котором остаток топлива, имеющийся в баке на начало периода, суммируется с общим объемом поступлений в этот бак за период и из него вычитается остаток топлива, присутствующий в баке на конец периода

В бухучете всю получившуюся сумму можно списать в расход.

При включении ГСМ в расходы для целей налогового учета должно выполняться требование обоснованности их объемов (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875). Как же можно обосновать расход? Сравнив его с нормативным, т. е. тем, который должен иметь место при выполнении определенной работы в определенных условиях.

Нормативный расход применительно к реально имевшему место применению автотранспорта является величиной расчетной, зависящей от фактически выполненного объема работы, применяемых норм расхода топлива и поправочных коэффициентов, отражающих особенности условий проведения работы. Нормы могут быть разработаны самостоятельно, но чаще всего для таких расчетов применяют нормативы, утвержденные Минтрансом России (распоряжение от 14.03.2008 № АМ-23-р).

Ориентироваться на нормативный расход имеет смысл не только для целей налогового учета, но и для осуществления контроля того, как горючее расходует водитель. Отклонения в ту или иную сторону от норматива неизбежны, но они не должны превышать разумных величин. При существенных же отклонениях либо должны иметь убедительные объяснения, либо водитель должен нести ответственность за перерасход.

Как же правильно списывать ГСМ в бухгалтерском учете? Расход, несущественно отклоняющийся от нормативного, относится в затраты:

Дт (20, 23, 25, 26, 44) Кт 10.3.

Конкретный счет затрат при этом выбирается в зависимости от того, для выполнения каких именно задач предназначается то или иное авто и по какой схеме организуется учет в организации.

Сюда же можно отнести обоснованный перерасход. Если же доказано, что перерасход, допущенный водителем, совершен им в своих интересах, то ему может быть предъявлено требование о возмещении материального ущерба, причиненного работодателю:

Дт 73.2 Кт 10.3.

Если юрлицо не применяет ПБУ 18/02, при котором в налоговом учете на счетах учета затрат собираются расходы как принимаемые, так и не принимаемые для налогообложения, то ему удобнее на счета затрат в бухучете относить только те расходы, которые будут учтены при налогообложении, а непринимаемые (в части ГСМ это будут сверхнормативные расходы) собирать на счете 91:

Дт 91 Кт 10.3.

Учет путевых листов

Ввод остатков ГСМ

До появления функционала учета путевых листов топливо учитывалось на счете 10.03.1 на складе. Получается, что на этом счете могут быть остатки. Для учета по путевым листам нужно перенести остатки с помощью документа “Операция”. Создадим новый документ и введем проводку Дт 10.03.02 и Кт 10.03.01:

Приобретение и списание ГСМ

Разберем, какие проводки будут формироваться при приобретении и списании ГСМ при учете путевых листов.

Оплачивать топливо можно наличными, банковской картой или топливной картой. От способа оплаты зависит, какие документы и проводки будут создаваться.

Оплата наличными или банковской картой

При оплате наличными или банковской картой создается документ “Путевой лист”. Создадим новый документ в разделе “Покупки”.

Указываем организацию, дату документа, транспортное средство, сотрудника (подотчетное лицо), проверяем счет затрат. При выборе автомобиля автоматически подставляется норма расхода:

На закладке “Топливо” вводим:

- Документ и его номер — это может быть кассовый чек или топливная карта. В данном случае “Кассовый чек”.

- Дату.

- Количество и стоимость ГСМ.

На закладке “Маршрут” вводим:

- Пункт и время отправления и назначения.

- Показания одометра в начале и конце пути.

- Автоматически рассчитается расстояние и расход.

Внизу документа отображается начальный остаток топлива, сколько заправили, сколько израсходовали на поездку, а также рассчитывается конечный остаток в баке.

После сохранения документа можно вывести на печать:

- Путевой лист.

- Путевой лист по форме №3.

- Авансовый отчет.

Проведем документ и посмотрим проводки:

По Дт 10.03.2 отражается операция заправки ГСМ в бак (количество и сумма).

По Кт 10.03.2 отражается операция списания ГСМ

Обращаем внимание, что списывается только количество. Списание выполняется на указанный в документе счет затрат.

Проводка по Кт 10.03.2 по списанию суммы израсходованного топлива будет выполнена при закрытии месяца операцией “Корректировка стоимости номенклатуры”:

Сумма рассчитывается по средней стоимости за месяц.

Как списать топливо если нет путевых листов

В ходе проверки контролеры выяснили, что организация неправильно оформила путевые листы, а часть вообще уничтожила. Инспекторы сочли затраты на покупку ГСМ неподтвержденными. Арбитры согласились с таким мнением. Кроме того, они заявили, что путевые листы относятся к первичным документам и должны храниться не менее пяти лет. Этот срок установлен пунктом 1 статьи 17 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Нормы Минтранса

Существуют нормы расхода топлива и смазочных материалов на автомобильном транспорте. Они утверждены Минтрансом 29 апреля 2003 года № Р3112194-0366-03. Должна ли организация применять эти нормы при расчете налога на прибыль?

В Налоговом кодексе такого требования нет. Следовательно, фирма не обязана использовать именно эти лимиты. Кроме того, данные нормы утверждены для автотранспортных предприятий. Как пояснили столичные налоговики, их применяют для расчета зарплаты водителей, а также для планирования расходов на покупку ГСМ (письма УМНС по г. Москве от 23 сентября 2002 г. № 26-12/44873 и от 5 февраля 2003 г. № 26-12/ 7430).

В большинстве случаев фирме целесообразно установить собственные нормы. Для этого следует сделать контрольные замеры топлива, результаты оформить актом. Установленные нормативы нужно утвердить приказом директора.

Если разногласия с контролерами по поводу использования собственных норм все же возникли, то вам стоит обратиться в суд. Как показывает практика, арбитры встают на сторону предприятий. В качестве примеров можно привести постановления Федеральных арбитражных судов Уральского (от 10 июня 2002 г. по делу № Ф09-1180/ 02-АК) и Северо-Западного (от 5 марта 2002 г. по делу № А56-23095/01) округов.

Вычет по НДС

Еще одним проблемным моментом является возмещение НДС при покупке горюче-смазочных материалов за наличный расчет на АЗС. Согласно пункту 1 статьи 172 Налогового кодекса, для зачета налога необходим счет-фактура. Обычно водитель на руки получает только чек. Следовательно, возместить НДС нельзя, даже несмотря на то, что в чеке сумма налога может быть выделена отдельной строкой. Такое мнение высказали, в частности, столичные налоговые инспекторы (письмо УМНС по г. Москве от 16 октября 2001 г. № 02-11/ 47100). В этом же доку- менте контролеры пояснили, что НДС можно учесть в стоимости ГСМ.

Чтобы воспользоваться вычетом и избежать споров с проверяющими, фирме целесообразно оплачивать ГСМ через расчетный счет. В этом случае поставщик выпишет счет-фактуру. Кроме того, сумма налога будет выделена в платежном поручении. Еще один плюс такого варианта расчетов – возможность получения скидки. Практика показывает, что поставщики нередко снижают стоимость топлива при безналичной оплате.

внимание

Путевой лист составляют на один день. На более длительный срок его выдают, только когда водитель выполняет задание в течение более одной смены (письмо Росстата от 3 февраля 2005 г. № ИУ-09-22/257).

Путевой лист без техосмотра КонсультантПлюс: Форумы Можно ли списать гсм в расходы без путевых листов Re: Можно ли списать гсм в расходы без путевых листов Какие могут быть путевые листы у тракторов и комбаинов обычные путевые листы комбайнеров и трактористов. А4 формата, большие такие. Диз. топливо покупается оптом два раза в год, перед посевом и уборкой ага, только учет топлива никто не отменял. Вы должны его выдавать каждому комбайну перед сменой, затем по путевому листу смотреть (пере)расход. сколько кругов по какому полю они накатали, бред какой-то на самом деле не бред. Если у вас честные трактористы — это очень хорошо, но составление документов никто не отменял. Кстати, обычно ГСМ воруют нещадно, а при уборочной тем более. Т.ч. придется налаживать учет. Суммы там не малые и их хотят сейчас кинуть в доход.

Что представляет собой путевой лист

Списание топлива, как и других видов ТМЦ, осуществляется на основании акта на списание. Путевые листы, так называемые путевки, сами по себе не являются основой для списания ГСМ, но вышеназванный акт составляется именно по данным, содержащимся в них.

Путевой лист имеет несколько унифицированных форм, отражающих особенности автомобиля, тарификации работы водителя, организационно-правовой формы применяющей его фирмы: на легковое авто, легковое авто ИП, грузовые автомобили, спецмашины и пр.

Вопрос: Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Стоимость ГСМ в количестве 125 л, приобретенных водителем служебного автомобиля за наличный расчет за счет денежных средств, полученных под отчет, составила 5 000 руб. Приобретение ГСМ на эту сумму подтверждено авансовым отчетом работника с приложенным чеком ККТ, выданным организацией розничной торговли (АЗС). В чеке сумма НДС не выделена (продавец ГСМ применяет УСН). Расход ГСМ в количестве 100 л подтвержден путевым листом, также приложенным к авансовому отчету. В налоговом учете применяется метод начисления.Посмотреть ответ

Применение этих форм в учете:

- обязательно для фирм-перевозчиков, если перевозки являются основным видом их деятельности (пр. №152 от 18/09/08 г. Минтранса);

- необязательно, если автомобиль используется для производственных, служебных нужд фирмы.

Во втором случае допустимо разрабатывать собственные бланки путевок, с учетом требований ФЗ-402 «О бухучете», однако на практике для учета и списания ГСМ часто берутся все те же унифицированные бланки. Стоит отметить, что с 1.03.19 г. приказом Минтранса №467 в порядок заполнения ПЛ внесены изменения, к примеру, отменяется возможность заполнения одного документа на месяц, как было раньше. Организации, не являющиеся транспортными, могут оформлять этот документ с такой регулярностью, которая позволяет подтвердить затраты на ГСМ, не руководствуясь приказами Минтранса. Такой вывод можно сделать из писем Минтранса, и судебных решений (пост. ФАС ВВО А38-4082/2008-17-282-17-282 от 27/04/09 г.). Путевые листы фиксируются в журнале их учета.

Как признавать расходы на ГСМ в целях налогообложения?

Для кого путевой лист обязателен? 1 основные положения

| Порядок учета и списания ГСМ по путевым листам в 2021 году.Расчет осуществляется с применением специального ПО, использующего теория расхода топлива, позволяющую моделировать типизированные маршруты, осуществлять дорожные испытания с учетом тех. Базовая норма расхода топлив зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава легковые, автобусы, грузовые и т. |

Комплексное программное исследование автотранспортных средств (программный пакет MVC) • — норма расхода бензина на перевозку полезного груза составляет Hw 2,0 л 100 т км.

Пример списания ГСМ по путевым листам

базовая норма расхода топлива на пробег автомобиля-самосвала КамАЗ-5511 в снаряженном состоянии составляет норма расхода топлива на перевозку полезного груза составляет масса снаряженного самосвального прицепа норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-5511 с прицепом составляет:

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс

Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Основные моменты

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11. Сложностей с подтверждением обоснованности и списанием не будет, если признавать расход топлива по путевым листам в налоговом учете по утвержденным нормам.

Правила расчета – Ваши автомобили

В городах с населением более 3 миллионов человек 25 , от 1 до 3 миллионов человек 20 , от 250 тысяч до 1 миллиона человек 15 , от 100 до 250 тысяч 10 ;. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом.

Поправочные коэффициенты, влияющие на расход топлива – Cписание по норме

| РД Методика расчета норм расхода горюче-смазочных материалов от 20 апреля 2001.Путевой лист фиксирует количество километров, которые прошел автомобиль работника в рамках рабочей смены или служебного задания , и объем затраченного при этом топлива, исходя из нормативных показателей или фактических измерений. Таким образом, в этом случае норма расхода топлива для автомобиля КамАЗ-5511 включает 25 л 100 км норма расхода топлива для порожнего автомобиля КамАЗ-5320 плюс 2,7 л 100 км учитывающих разницу собственных масс порожнего бортового автомобиля и самосвала в размере 2,08 т , что составляет 27,7 л 100 км. |

| Стоимость расчета базовых норм расхода топлива | ООО НТЦ РИПри расчете движения топлива могут вводиться дополнительные поправочные коэффициенты расход повышается при работах во время зимы, в неблагоприятных условиях, в горах, при поездке на совершенно новом авто или машине после капремонта, а также в городах с населением свыше 1 миллиона и поселках. Одной из основных задач учета ГСМ является правильное и своевременное документальное оформление операций и обеспечение достоверных данных по отпуску горюче-смазочных материалов. |

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.