Учет и списание топлива и гсм в автопарках

Содержание:

- Законодательные акты по теме

- Недостача ГСМ

- Правила учета ГСМ – нормативы

- Особенности работы с топливными картами

- Как выглядит и заполняется документ

- Бухгалтерский учет карт

- Для кого путевой лист обязателен? 1 основные положения

- Пример списания ГСМ по путевым листам

- Бухгалтерский учет ГСМ

- Основные моменты

- Правила расчета – Ваши автомобили

- Поправочные коэффициенты, влияющие на расход топлива – Cписание по норме

- Отметка о прохождении водителем медосмотра

- Особенности ГСМ, влияющие на их учет

- Списание ГСМ в 1С 8.3

- Нормы списания — учитываем зимний период и другие условия работы

- Выдача топливных карт сотрудникам: как оформить

- Нюансы и проблемы

- Как правильно оформить

- Особенности работы с топливными картами

- Учёт ГСМ при поступлении по авансовому расчёту

- Как составить акт на списание ГСМ

Законодательные акты по теме

Законодательные акты представлены следующими документами:

| п. 5, 6 ПБУ 5/01 | О порядке оприходования ГСМ |

| ст. 223 ГК РФ | О переходе прав собственности на ГСМ в день оплаты |

| ст. 458 ГК РФ | О переходе прав собственности на ГСМ в момент фактического отпуска (в момент заправки авто) |

| п. 1 ст. 172 НК РФ | О принятии НДС с покупки ГСМ к вычету только после получения счета-фактуры поставщика |

| Федеральный закон от 21.07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд” | О размещении заказа путем проведения торгов или без них при сумме заказа до 100 тысяч рублей |

| Методические рекомендации “Нормы расхода топлива и смазочных материалов на автомобильном транспорте” (утв. Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р) | О нормах расхода топлива |

| п. 52 Инструкции по бюджетному учету (утв. Приказом Минфина РФ от 30.12.2008 № 148н) | Состав затрат, которые включаются в фактическую стоимость ГСМ |

| п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ,п. 1 ст. 252 НК РФ | О необходимости документального подтверждения израсходованных ГСМ |

Недостача ГСМ

В учете ООО «Гарант 1» данные операции были отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 10 | Отражение стоимости недостачи ГСМ, выявленной при инвентаризации | 1030 руб. | Инвентаризационная ведомость | |

| 73 | Отнесение стоимости недостачи на виновное лицо Кондратьева А.К. (балансовая стоимость) | 1030 руб. | Акт установления виновного лица | |

| 73 | 98 | Отражение разницы между балансовой и рыночной стоимости ГСМ (1075 руб. — 1030 руб.) | 45 руб. | Сличительная ведомость |

| 50 | 73 | Кондратьев А.К. погасил недостачу ГСМ через кассу | 750 руб. | Приходный кассовый ордер |

| 98 | 91/1 | Включение в состав доходов разницы между рыночной и балансовой стоимостью недостающих ГСМ (45 руб. * (750 руб. / 1075 руб.) | 31 руб. | Сличительная ведомость |

Правила учета ГСМ – нормативы

Компании имеют право на утверждение собственного лимита расходования топлива:

- заимствуют сведения о расходовании ГСМ из технической документации на машину;

- собирают комиссию и производят замеры.

Замеры расхода бензина производятся по следующей схеме (отдельно для порожнего и груженого ТС, для летних и зимних поездок, для простоя с включенным двигателем и т.д.):

- В пустой бак заливается бензин, фиксируется его объем.

- Автомобиль ездит до момента полного опорожнения бензобака.

- По спидометру определяется, сколько километров авто проехало до опустошения бака.

- Определяется, сколько топлива требуется для проезда 1 километра (число литров делится на количество километров).

- Составляется акт комиссии с подписями всех ее членов.

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

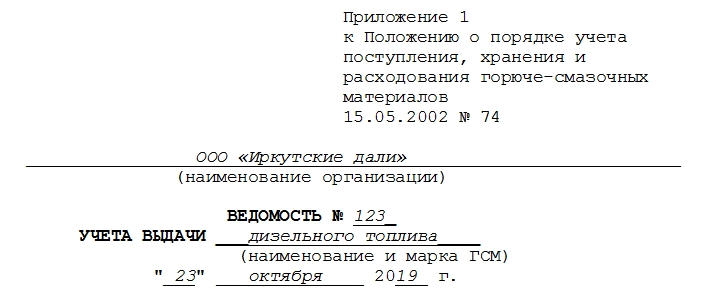

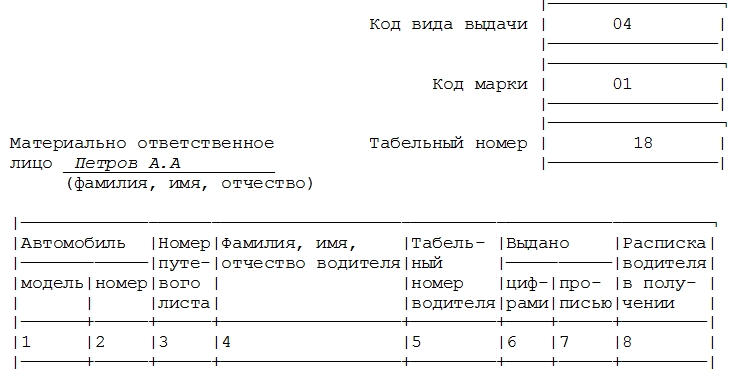

Как выглядит и заполняется документ

В бумаге имеется три части:

Введение, верхняя часть. В ней указываются порядковый номер ведомости, название самой организации, марка, наименование выдаваемого нефтепродукта, дата, ФИО ответственного за совершение выдачи.

Средняя часть ведомости. Она представлена таблицей с графами для заполнения. В ней обязательно указывается: модель и номер авто, номера путевых листов, ФИО водителя, его табельный номер, сколько выдано ГСМ в литрах цифрами и прописью.

Важный момент! Подпись водителя должна стоять непосредственно в таблице, в последнем столбце, напротив номера каждого путевого листа (если их несколько).

Также в табличной части упомянуты талоны на получение. Если организация выдает бензин через транспортные карты, то наличие этого столбца необязательно.

Заключительная часть бумаги. Она находится на обороте и состоит из фразы «Всего по ведомости номер______выдано______». Также в конце расписывается тот, кто проводит выдачу, и тот, кто проверяет указанную в доверенности информацию. В самом конце ставится печать организации.

Бухгалтерский учет карт

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При этом в учетной политике может быть установлено, что с целью обеспечения сохранности топливных карт на основании абзаца 4 пункта 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30 марта 2001 года № 26н, их учет организуется на специально открытом для этих целей забалансовом счете, например, 012 «Топливные карты» в условной оценке. Аналитический учет может вестись в разрезе номеров карт, автомобилей, либо сотрудников – водителей.

Также организации целесообразно вести журнал учета выдачи и возврата топливных карт.

При получении карты от поставщика и передаче ее водителю в учете делается запись Дебет 012. При утрате топливной карты, ее возврате водителем либо расторжении договора с поставщиком – Кредит 012.

В случае приобретения топливных карт за плату у бухгалтера могут возникнуть сложности с их учетом.

Учитывать карты на счете 50 субсчет 3 «Денежные документы» будет неправильно, поскольку, как было указано выше, они не являются денежным документом, это техническое средство для приобретения ГСМ. Учитывать стоимость карт в цене приобретенного топлива также будет неверным, так как заранее не известно, сколько они будут использоваться. Возможно два варианта учета топливных карт (выбранный способ необходимо закрепить в учетной политике).

Первый: в момент получения топливных карт отнести затраты на их приобретение в состав прочих расходов на основании пункта 11 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина от 6 мая 1999 года № 33н. При этом используются затратные счета 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т. д., на которые будет списываться стоимость приобретенного ГСМ.

Второй метод предполагает, что топливные карты учитываются в качестве МПЗ, поскольку даже если срок их полезного использования превышает 12 месяцев, стоимость составляет менее 40 000 руб. (п. 4, 5 ПБУ 6/01). Исходя из положений подпунктов 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина от 9 июня 2001 года № 44н, топливные карты принимаются к учету по фактической себестоимости, равной сумме затрат на их приобретение, – сумме, подлежащей уплате поставщику топливных карт (без учета НДС). При передаче карт водителям их стоимость относится в состав прочих расходов.

Обратите внимание

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При выборе любого из двух указанных вариантов учета организация должна организовать учет карт с целью обеспечения их сохранности на забалансовом счете, например, 012 «Топливные карты» в условной оценке.

Обратите внимание, что денежные средства, которые перечислит организация на приобретение ГСМ и которые будут числиться на карте, являются предоплатой за топливо, поэтому расходом они не признаются и учитываются как дебиторская задолженность по дебету счета 60 «Расчеты с поставщиками и подрядчиками» (п. 3, 16 ПБУ 10/99).ПРИМЕР

УЧЕТ ТОПЛИВНЫХ КАРТ У организации имеется пять легковых и два грузовых автомобиля. 16 января 2021 года компанией приобретены у поставщика семь топливных карт стоимостью 700 руб. (в том числе НДС 106,78 руб.). Оплата за карты в сумме 700 руб. произведена 17 января 2021 года. В этот же день поставщику перечислена оплата за бензин в сумме 100 тыс. руб.В бухгалтерском учете необходимо сделать следующие записи:Дебет 10 Кредит 60 — 593,22 руб.– отражена стоимость приобретенных топливных карт;Дебет 19 Кредит 60 — 106,78 руб. – отражен НДС, предъявленный поставщиком;Дебет 60 Кредит 51 — 700 руб. – перечислена оплата поставщику;Дебет 68 Кредит 19 — 106,78 руб. – принят к вычету НДС по топливным картам;Дебет 20 (25,26 и т. д.) Кредит 10 — 593,22 руб. – списана на затраты стоимость топливных карт;Дебет 012 — 70 руб. – топливные карты приняты на забалансовый учет (в условной оценке 10 руб.);Дебет 60 аванс Кредит 51 — 100 000 руб. – перечислена поставщику оплата за топливо.

Для кого путевой лист обязателен? 1 основные положения

| Порядок учета и списания ГСМ по путевым листам в 2021 году.Расчет осуществляется с применением специального ПО, использующего теория расхода топлива, позволяющую моделировать типизированные маршруты, осуществлять дорожные испытания с учетом тех. Базовая норма расхода топлив зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава легковые, автобусы, грузовые и т. |

Комплексное программное исследование автотранспортных средств (программный пакет MVC) • — норма расхода бензина на перевозку полезного груза составляет Hw 2,0 л 100 т км.

Пример списания ГСМ по путевым листам

базовая норма расхода топлива на пробег автомобиля-самосвала КамАЗ-5511 в снаряженном состоянии составляет норма расхода топлива на перевозку полезного груза составляет масса снаряженного самосвального прицепа норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-5511 с прицепом составляет:

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс

Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Основные моменты

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11. Сложностей с подтверждением обоснованности и списанием не будет, если признавать расход топлива по путевым листам в налоговом учете по утвержденным нормам.

Правила расчета – Ваши автомобили

В городах с населением более 3 миллионов человек 25 , от 1 до 3 миллионов человек 20 , от 250 тысяч до 1 миллиона человек 15 , от 100 до 250 тысяч 10 ;. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом.

Поправочные коэффициенты, влияющие на расход топлива – Cписание по норме

| РД Методика расчета норм расхода горюче-смазочных материалов от 20 апреля 2001.Путевой лист фиксирует количество километров, которые прошел автомобиль работника в рамках рабочей смены или служебного задания , и объем затраченного при этом топлива, исходя из нормативных показателей или фактических измерений. Таким образом, в этом случае норма расхода топлива для автомобиля КамАЗ-5511 включает 25 л 100 км норма расхода топлива для порожнего автомобиля КамАЗ-5320 плюс 2,7 л 100 км учитывающих разницу собственных масс порожнего бортового автомобиля и самосвала в размере 2,08 т , что составляет 27,7 л 100 км. |

| Стоимость расчета базовых норм расхода топлива | ООО НТЦ РИПри расчете движения топлива могут вводиться дополнительные поправочные коэффициенты расход повышается при работах во время зимы, в неблагоприятных условиях, в горах, при поездке на совершенно новом авто или машине после капремонта, а также в городах с населением свыше 1 миллиона и поселках. Одной из основных задач учета ГСМ является правильное и своевременное документальное оформление операций и обеспечение достоверных данных по отпуску горюче-смазочных материалов. |

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

Отметка о прохождении водителем медосмотра

Перед выездом водитель должен пройти медосмотр. Из Письма Минздрава России и Минтранса России от 21.08.2003 N 2510/9468-03-32 «О предрейсовых медицинских осмотрах водителей транспортных средств» (далее — Письмо N 2510/9468-03-32) следует, что в каждой организации, имеющей автотранспорт, необходимо организовать и в обязательном порядке проводить предрейсовые медицинские осмотры водителей автотранспортных средств. Статьей 20 Федерального закона от 10.12.1995 N 196-ФЗ «О безопасности дорожного движения» установлено, что все юридические лица и индивидуальные предприниматели обязаны организовать проведение предрейсовых медицинских осмотров водителей. Результаты такого осмотра в обязательном порядке вносятся в журнал (Письмо N 2510/9468-03-32). Журнал должен быть пронумерован, прошнурован, скреплен печатью организации или учреждения здравоохранения. В нем записываются фамилия, имя, отчество, возраст, место работы водителя, дата и время проведения осмотра, заключение, принятые меры, фамилия и инициалы медицинского работника. Только после осмотра водителя и при отсутствии жалоб, объективных признаков заболеваний, нарушений функционального состояния организма, признаков употребления спиртных напитков, наркотических и других психоактивных веществ, нарушений режима труда и отдыха водитель допускается к работе, на путевой лист ставится штамп, в котором указывается дата и точное время прохождения медицинского осмотра, фамилия, инициалы и подпись медицинского работника, проводившего обследование.

Штамп не ставится в случаях выявления симптомов заболевания, нахождения водителя в нетрезвом состоянии.

При этом все результаты предрейсового осмотра должны быть зафиксированы в журнале осмотров.

Согласно п. 1.4 Типового положения, приведенного в Письме N 2510/9468-03-32, предрейсовые медосмотры проводятся только персоналом, имеющим соответствующий сертификат, а также медицинским учреждением при наличии лицензии. Данный порядок основывается на требованиях Приказа Минздрава России N 238 <3>, в котором предрейсовый медицинский осмотр рассматривается как вид медицинской деятельности, подлежащий обязательному лицензированию в соответствии с нормами Закона N 128-ФЗ <4> и Постановления N 499 <5>.

<3> Приказ Министерства здравоохранения РФ от 26.07.2002 N 238 «Об организации лицензирования медицинской деятельности».<4> Федеральный закон от 08.08.2001 N 128-ФЗ «О лицензировании отдельных видов деятельности».<5> Постановление Правительства РФ от 04.07.2002 N 499 «Об утверждении Положения о лицензировании медицинской деятельности».

Медосмотр в данном случае как вид медицинской деятельности подлежит лицензированию и может проводиться медицинскими учреждениями или медицинским персоналом, имеющим соответствующий сертификат. Эта позиция также подтверждается и судебной практикой (Постановление ФАС УО от 01.08.2005 N Ф09-3196/05-С7). Поэтому если медицинское учреждение, в котором работает водитель, имеет лицензию на осуществление указанного вида медицинской деятельности, то провести предрейсовый медицинский осмотр работника смогут специалисты данного учреждения. В противном случае один из медработников учреждения должен получить соответствующий сертификат.

Примечание. Отсутствие штампа о прохождении предрейсового осмотра может быть квалифицировано контролирующими органами как нарушение законодательства об охране труда и повлечь на основании ст. 5.27 КоАП РФ наложение на должностных лиц штрафа в размере от 1000 до 5000 руб.

Особенности ГСМ, влияющие на их учет

По своей сути ГСМ (горюче-смазочные материалы) являются одной из разновидностей товарно-материальных ценностей, которые используются в качестве расходных материалов и обеспечивают работу оборудования и автотранспорта, находящихся в распоряжении юрлица. Как и любой иной материал, ГСМ приходуется при его поступлении и списывается при расходе. Для учета его движения Планом счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предназначен субсчет 3 счета 10 (10.3).

Однако порядок учета и списания ГСМ имеет ряд особенностей, обусловленных спецификой приобретения и расходования этого материала:

- Топливо достаточно редко закупается заранее с последующим хранением на территории покупателя и отпуском из этого хранения по мере необходимости. Существенно более распространенной является ситуация, когда заправка автотранспорта осуществляется на специализированных заправочных станциях, принадлежащих иному владельцу, путем налива в бак уже вышедшего на маршрут соответствующего транспортного средства некоторого количества горючего.

- В момент заправки в баке, как правило, присутствует остаток неиспользованного топлива, и на момент подведения итогов по расходу топлива за период аналогичный остаток тоже имеет место.

- Покупка-продажа авто и взятие-возврат при аренде обычно осуществляются с присутствием в его баке горючего.

Кроме того, на то, как списать ГСМ в налоговом учете, влияет требование об обоснованности таких расходов. Оно, невзирая на отсутствие в НК РФ положения о нормировании объемов списываемого горючего, фактически приводит к ограничению этих объемов, поскольку обоснованность в реальности достигается введением норм расхода. В то же время списание в бухучете ничем не ограничено. Поэтому наличие перерасхода ГСМ будет приводить к разницам между бухгалтерским и налоговым учетами.

Списание ГСМ в 1С 8.3

В 1С 8.3 для учёта списания используются путевые листы. Сведения из них должны быть сверены с предоставленными сотрудником отчётами, в которых отражены данные из путевых листов и чеков АЗС.

Как бензин, так и любые другие ГСМ списываются при помощи документа «Требование-накладная» – на скриншоте ниже показано как его отыскать.

В нём нужно указать параметры ГСМ, а также счёт, на который они будут списываться – это выполняется с помощью выделенных на следующем скриншоте кнопок «Подбор» и «Добавить». Сам счёт списания определяется тем, какую деятельность ведёт организация. Так, для торгового предприятия это 44.01, а при списании на общехозяйственные нужды 26. Если на закладке «Материалы» установить галочку как показано ниже, то счета можно будет указывать на строке с номенклатурой. Если она не установлена, заполнять их потребуется на отдельной закладке.

Стоимость списываемого на затраты при проведении требования-накладной бензина учитываться будет по средней.

На основании авансового отчёта этот документ тоже может быть сформирован. Нужно открыть отчёт, либо весь журнал с ними, нажать кнопку «Создать на основании» и выбрать документ.

Если возникнут ещё вопросы относительно того, как проводить списание ГСМ, вы можете обратиться к нашим специалистам по работе с 1С 8.3 – они всегда готовы проконсультировать вас.

Нормы списания — учитываем зимний период и другие условия работы

Наступление зимнего периода для списания ГСМ, так же как и наличие ряда других факторов, выражается в применении к норме, используемой при осуществлении расчета по нормативу, повышающего коэффициента.

Для большинства районов РФ зимний период соответствует месяцам с ноября по март. А вот величина надбавки оказывается разной (от 5% до 20%). Конкретные ее значения в разбивке по регионам приведены в Приложении № 2 к распоряжению Минтранса АМ-23-р.

Кроме того, к повышению нормы приводит, например, работа:

- в крупных населенных пунктах;

- в горах;

- с буксировкой и перегонами;

- с действующим дополнительным оборудованием.

Влияют на повышение нормы списания также возраст и пробег авто. Все применяемые надбавки можно суммировать.

Выдача топливных карт сотрудникам: как оформить

Выдачу электронных носителей сотрудникам необходимо оформить. Для этого организация сама может разработать форму документа. Назвать его можно, например, акт-приема передачи.

Образец акта приема-передачи

Аналогичным образом оформляется и возврат электронного носителя от ответственного сотрудника, который более не будет ее использовать. Ту же смарт-карту выдать другому сотруднику.

При большом количестве носителей и ответственных сотрудников каждый раз оформлять выдачу и возврат отдельным документом неудобно — для учета движения смарт-карт можно использовать журнал учета выдачи и возврата.

Выбор порядка документального оформления предоставлен организации. Его порядок и формы документов необходимо закрепить в локально-нормативном акте.

Обычно электронные носители имеют срок своего использования. После его окончания невозможные для дальнейшего использования смарт-карты нужно списать с забалансового учета. Для документального подтверждения списания оформляется акт на списание.

Нюансы и проблемы

Отказ от использования путевых листов для подтверждения расходов по ГСМ воспринимается неоднозначно контролирующими органами и судьями. Минфин в письме №03-03-06/1/354 допускает такую возможность, оговаривает, что документы должны быть оформлены в соответствии с законодательством РФ. Порядок оформления первички по расходу ГСМ Минфин не устанавливает. Обязательные реквизиты документов содержит ФЗ-402 «О бухучете». Любой документ, соответствующий его требованиям и утвержденный в учетной политике (ПБУ1/2008 п.4), может использоваться для подтверждения расходов. Из этого следует, что акты на списание ГСМ и документы, подтверждающие работу нетранспортных агрегатов на бензине, являются достаточным основанием для списания, если они правильно оформлены и утверждены в организации как рабочие.

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

В то же время ФАС СЗО в постановлении №Ф07-2241/12 по делу №А42-3168/2011 от 12/04/12 г. говорится: путевой лист – не единственный документ, подтверждающий, что расходы на ГСМ экономически обоснованы. Поддерживает эту позицию и постановление 9-го ААС №09АП-12355/12 от 9/06/12 г. Организации, основной вид деятельности которых не относится к перевозкам, могут обойтись в своей работе без путевых листов, как унифицированных, так и самостоятельно разработанных.

Организация, не применяющая путевые листы, может столкнуться с необходимостью доказывать свою правоту контролирующим и судебным органам, особенно по вопросу включения топливных затрат в расчеты по налогу на прибыль.

Как правильно оформить

Акт оформляется на фирменном бланке компании или на обычном листе бумаги А4. Он может быть напечатан при помощи компьютерного устройства или составлен от руки. Документ должен содержать нужную для проведения бухгалтерского списания информацию, заверенную подписями ответственных за проведение мероприятия лиц. Печать субъекта предпринимательства ставить необязательно, поскольку с 2016 года она необязательна в делопроизводстве субъектов предпринимательства.

Для удобства восприятия всю информацию лучше отображать в виде таблицы. В ней не допускается ошибок и исправлений, а все внесенные сведения должны быть достоверны. Неточности в документе могут стать причиной применения к ответственному лицу и руководителю организации штрафных санкций.

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Учёт ГСМ при поступлении по авансовому расчёту

Если водитель сам покупает бензин за наличные, нужно оформить для отражения этого авансовый отчёт. Перед этим оформлена должна быть выдача средств сотруднику. Фиксируется она документом «Выдача наличных», вид операции – «Выдача подотчётному лицу». На изображении ниже показан образец.

Когда этот документ будет оформлен, нужно создать авансовый отчёт. Это делается в разделе «Банк и касса». На картинках показано, где находится нужный подраздел и как будет выглядеть документ.

Чтобы создать его, нажмите кнопку и заполните закладку «Авансы»: отразите документ выдачи (в рассматриваемом случае это «Выдача аванса») и прикреплённые к отчёту документы. После этого заполните табличную часть – в ней следует указать, какое топливо приобретается, его цену и объём.

В результате ГСМ через авансовый отчёт будут оприходованы. Проводки: Дт. 10.3 – Кт. 71.01. Для получения печатного документа можно воспользоваться кнопкой «Печать».

Как составить акт на списание ГСМ

При составлении акта на списание ГСМ следует ориентироваться на требования к составлению подобных документов. К примеру в этом документе должны быть указаны следующие реквизиты:

- наименование компании или ФИО ИП;

- дата составления документа;

- члены комиссии (указываются их ФИО и должности);

- сведения о водителе (ФИО);

- наименование механизма, его инвентарный и госномер;

- вид выполненных работ;

- расход ГСМ (указывается нормированный расход, а также фактический).

Подписывают документ ответственные лица, а также члены комиссии, также указывается расшифровка их подписей. Помимо этого в акте следует указать те документы, которые были рассмотрены комиссией и на основании которых происходит списание ГСМ. Обычно для подтверждения расхода топлива пользуются путевым листом, но это не всегда так.

|

Если путевого листа нет, то компании достаточно сложно будет убедить налоговиков в том, что эксплуатация транспортного средства является производственной необходимостью. Однако, это не означает, что списать ГСМ компании не удастся. Если компанией автотранспорт используется, но путевые листы не ведутся, то принять к налоговому учету затраты на топливо она не сможет. Но, что касается бухгалтерского учета, то ту все происходит в общем порядке. В этом случае заносить стоимость ГСМ в Книгу учета не нужно. Но следует помнить, что данная практика всегда ведет к увеличению налогооблагаемой базы.

Важно! Если компания не ведет путевые листы или электронную систему контроля расхода топлива, то принять к учеты затраты на него для целей налогообложения не получится. А это приведет к постоянному увеличению налогооблагаемой базы

Для того, чтобы компания смогла вносить расходы на ГСМ в налогооблагаемую базу (если путевые листы в компании не используются), то потребуется установить в транспортных средствах системы электронного контроля. Тогда все те же функции, что накладываются на путевые листы на себя примет система, данные которой должны будут заверяться ответственным лицом.

Приняв решение о применении систем электронного контроля в ТС, руководитель должен будет издать соответствующий приказ. Приказ издается той датой, с которой начинается использование данной системе на практике.

Важно! Даже если компания использует электронную систему контроля в ТС, это не означает, что у водителя не должно быть путевого листа. Законодательством предусмотрены такие случаи, при которых наличие путевого листа является обязательным