Сдача 2 ндфл в 2020 году: новый бланк и коды

Содержание:

- Как получить справку о доходах в 2021 году

- Форма 2-НДФЛ 2020 года

- Справка по форме 2 НДФЛ: назначение

- Правила заполнения 2-НДФЛ

- Основные изменения в справке 2-НДФЛ

- Зачем нужна справка о доходах

- Ответы на распространенные вопросы

- Порядок подачи декларации 4-НДФЛ

- Шаг 3. Информация для справки: коды доходов и вычетов

- Как рассчитать авансовые платежи по НДФЛ для ИП на ОСНО

- Как банк может получить справку о доходах через госуслуги

- В каком формате подавать 2-НДФЛ

- Образец заполнения в 2021 году

- Как проверить сведения отчетности

- Новая форма 2-НДФЛ в 2021 году

- Когда справка 2-НДФЛ не сдается?

Как получить справку о доходах в 2021 году

По нормам , работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

ВАЖНО!

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

ВАЖНО!

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период

Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

ВАЖНО!

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Форма 2-НДФЛ 2020 года

Форма 2-НДФЛ в 2020 году не изменялась и представляет собой форму, ориентированную на машинную обработку и предназначена для тех работодателей, которые предоставляют справки на бумажном носителе. Принято считать, что применение такой формы справки позволяет проводить процесс сканирования, распознавания и перевода в цифровую форму справок 2-НДФЛ для ускорения обработки предоставленных данных.

Штрих-код в справке 2-НДФЛ предназначен именно для того, чтобы налоговый орган мог обрабатывать эти справки автоматически. Штрих-код является частью утвержденной формы справки 2-НДФЛ, удалять его нельзя. Справка без штрих-кода может быть признана составленной не по форме, что повлечет отказ в ее приеме. Кроме того, для возможности автоматизированной обработки, рекомендуется не скреплять (не сшивать) листы справки, не повреждать скрепками штрих-код, иначе при машинной обработке может быть ошибка в считывании данных.

По-прежнему справки 2-НДФЛ на бумаге могут подавать те работодатели, у которых численность работников, получивших доход в календарном году, не превысила 25 человек. Это положение приведено в п. 2 ст. 230 НК РФ.

Скачать справку о доходах по форме 2 НДФЛ 2020 года для налоговых агентов.

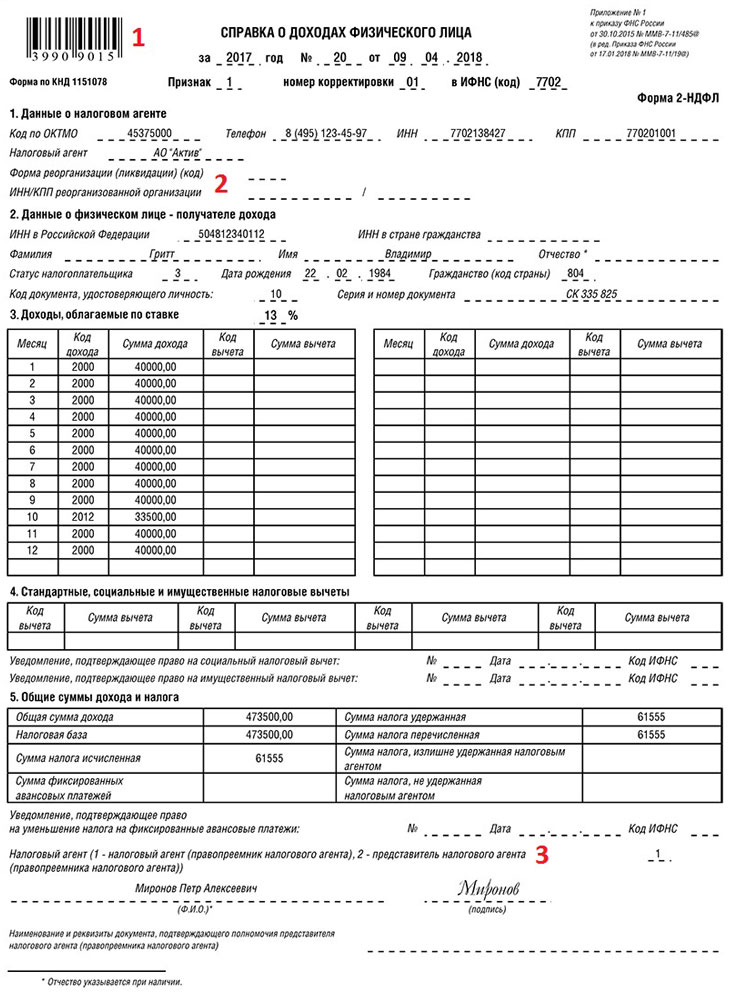

Справка состоит из трех разделов, расположенных на основном листе и Приложения. Основной лист содержит информацию о налоговом агенте, которая состоит из его наименования, ИНН/КПП, а также данных о его ликвидации (реорганизации) если таковое произошло в течении отчетного периода. Также на основном листе указывается номер справки, отчетный год, номер корректировки, признак и код налогового органа, в который этот документ предоставляется.

Раздел 1 основного листа содержит сведения о физическом лице — получателе дохода. В разделе 2 отражаются общие суммы дохода и налога по итогам налогового периода, а в разделе 3 приводятся стандартные, социальные и имущественные вычеты по их видам. В Приложении отражаются сведения о доходах и соответствующих вычетах по месяцам налогового периода с указанием кодов видов дохода и кодов видов вычетов.

Скачать образец заполнения 2-НДФЛ за 2020 год в формате pdf.

Подробный порядок заполнения справки приведен в Приложении №2 к Приказу ФНС от 02.10.2018 № ММВ-7-11/566@.

Справка о доходах для физических лиц

Справка о доходах, выдаваемая сотрудникам по их просьбе для предоставления по месту требования, практически аналогична действующей в 2019 году форме 2-НДФЛ. Изменения коснулись упрощения формы путем удаления из неё сведений, представляющих ранее интерес для налоговой, но совершенно необязательные для сторонних организаций. В связи с этим, приказ также не содержит каких-либо дополнительных указаний по её заполнению.

Скачать форму справки, которая выдается работникам по их требованию, можно по этой ссылке.

Справка по форме 2 НДФЛ: назначение

Форма 2-НДФЛ используется налоговым агентом для представления в налоговый орган сведений о выплаченных физлицам доходах, а также об исчисленном, удержанном из них и уплаченном в бюджет НДФЛ (п. 2 ст. 230 НК РФ).

Кроме того, справкой о доходах агент сообщает инспекции и работнику о невозможности удержать с человека налог и указывает его сумму (п. 5 ст. 226 НК РФ). Эту же справку выдают работнику для подтверждения величины его доходов по месту работы.

Сведения в ИФНС, оформленные этой справкой, подаются по окончании налогового периода — года. Утверждает форму справки 2-НДФЛ ФНС РФ (ст. 216, п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Сколько действует справка 2-НДФЛ? Ответ на этот вопрос можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Нормативно-правовая база

- Налоговый Кодекс РФ.

- Приказ ФНС России от 30.10.2015 N ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Отчет один — формы две

ФНС в очередной раз оптимизировала порядок заполнения сведений о доходах физических лиц и не только. Чиновники не ограничились стандартным изменением действующего формата, а пошли намного дальше. Чтобы отчитаться о доходах своих работников, придется подготовить сразу два бланка. Первый бланк и образец заполнения справки по новой форме 2-НДФЛ 2020 придется направить в ФНС, а второй, упрощенный вариант, предоставить сотруднику по его запросу.

Новые форматы — новые инструкции. Действительно, помимо двух отчетных форм, налоговики скорректировали и алгоритм их составления. Актуальные формы и подробные правила формирования отчетной информации закреплены в Приказе ФНС России от 02.10.2018 № ММВ-7-11/566@. Учтите, что документ вступил в силу с 01.01.2019, а это значит, что сведения о доходах работников за 2020 г. придется формировать уже в новых бланках. А если работник запросит справку за 2017 год, то подготовьте отчет по старой форме.

Как изменился бланк 2-НДФЛ после обновления?

Последнее изменение в форме 2-НДФЛ коснулось отчета за 2018 год. С этих пор, включая отчет за 2019 год, подаваемый в 2020-м, 2-НДФЛ оформляется на новом бланке. А точнее, на двух бланках:

Первый — именно он теперь называется 2-НДФЛ — используется для сдачи в ИФНС.

У него новая структура: он состоит из некоего подобия титульного листа, трех разделов и одного приложения. В самом начале документа приводятся данные о налоговом агенте, в разделе 1 — сведения о физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, а в приложении дается расшифровка доходов и вычетов по месяцам.

Второй бланк, который выдается работнику с 01.01.2019, именуется просто «Справка о доходах и суммах налога физического лица» (без привычного «2-НДФЛ»). Он практически полностью повторяет прежний бланк (из приказа ФНС от 30.10.2015 № ММВ-7-11/485@).

Образец справки 2-НДФЛ для налоговой, оформленный на новом бланке, можно увидеть на нашем сайте.

Правила заполнения 2-НДФЛ

При оформлении формы документа используется унифицированный бланк. Он содержится во всех бухгалтерских программах, осуществляющих расчет заработной платы и налогов с начисленных физическим лицам сумм.

- Все сведения, которые содержит справка, должны соответствовать регистрам налогового учета. Начисление в одном периоде (календарном году) сумм физическому лицу, которые облагаются по разным налоговым ставкам, требует заполнение соответствующих разделов справки (3-5) раздельно по каждой ставке.

- Если форма не поместилась на одном листе, то формируется многостраничный документ. Каждый лист при этом подписывается руководителем или доверенным лицом и главным бухгалтером. Печать проставлять не требуется.

- Документ состоит из пяти разделов, заполнение каждого мы рассмотрим подробнее.

Основные изменения в справке 2-НДФЛ

Минюст России зарегистрировал приказ ФНС от 02.10.18 № ММВ-7-11/566@, которым утверждена новая форма справки 2-НДФЛ, порядок ее заполнения и электронный формат данной справки. Впервые отчитаться по новой форме налоговым агентам предстоит по итогам 2018 года.

Справки 2-НДФЛ за 2020 год сдавайте в налоговую инспекцию по новой форме. В ней изменили структуру и удалили несколько полей. Сотрудникам предоставляйте информацию об их доходах на новом бланке «Справка о доходах и суммах налога физического лица». Эта форма в целом соответствует старой 2-НДФЛ. Чтобы разобраться, где какие сведения теперь надо указывать, ознакомьтесь с этой таблицей.

| Сведения | Раздел, где указывать сведения, и что в нем изменилось | ||

|---|---|---|---|

| Старая 2-НДФЛ из пяти разделов | Новая 2-НДФЛ в ФНСиз трех разделов и приложения | Новая Справка о доходах и суммах налога физического лица * из пяти разделов | |

| Номер справки | Заголовок в начале формы | Начало формы (ее общая часть) | Реквизит отсутствует |

| Данные о налоговом агенте | Раздел 1 | Начало формы (ее общая часть) | Раздел 1 |

| Данные о физическом лице – получателе дохода | Раздел 2 | Раздел 1.Раздел не включает поле «ИНН в стране гражданства» | Раздел 2.Из раздела 2 удалили поле «ИНН в стране гражданства» |

| Сведения о доходах и вычетах по месяцам | Раздел 3 | Приложение к справке | Раздел 3 |

| Стандартные, социальные и имущественные налоговые вычеты | Раздел 4 | Раздел 3.Раздел не включает поля «Уведомление, подтверждающее право на имущественный налоговый вычет», «Уведомление, подтверждающее право на социальный налоговый вычет». Появилось новое поле «Код вида уведомления». В нем отражают код 1, 2 или 3 | Раздел 4.Поля для реквизитов уведомлений на имущественный и социальный налоговые вычеты отсутствуют |

| Общие суммы дохода и налога за налоговый период | Раздел 5 | Раздел 2.Раздел не включает поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи». Реквизиты этого уведомления отражают в разделе 3 | Раздел 5.Поля для реквизитов уведомления, подтверждающего право уменьшить налог на авансовые платежи, отсутствуют |

*

Зачем нужна справка о доходах

Получение справки о доходах может потребоваться гражданину для личных целей:

- оформление кредита;

- заключение договора ипотечного кредитования;

- получение визы;

- получение налогового вычета;

- оформление опеки или документов на усыновление (удочерение);

- при получении льгот или госпособий, положенных по различным основаниям.

Документ, отражающий вознаграждения облагаемые налогом, имеет право получить не только работающий гражданин, но и безработный, за тот период, когда он получал доход, с которого отчислялся НДФЛ в консолидированный бюджет. Например, справка нужна новому наймодателю, для суммирования предоставленных вычетов, начисления пособия по временной нетрудоспособности и т.д.

Ответы на распространенные вопросы

Вопрос: Что делать предпринимателю, применяющему ПСН или ЕСХН? Может ли он рассчитывать на получение налогового вычета при покупке квартиры?

Ответ: Нет, применение таких налоговых режимов, как патент или ЕСХН освобождает предпринимателя от уплаты подоходного налога. Это значит, что налоговый вычет при покупке квартиры получить предприниматель не сможет. Такое право возникает только в том тогда, когда предприниматель имеет доход, облагаемый налогом на доходы по ставке 13%, как физлицо. Также правом на вычет может воспользоваться жена ИП, при этом у нее также должен быть доход, облагаемый НДФЛ.

Порядок подачи декларации 4-НДФЛ

Статья 227 НК РФ обязывает предпринимателей уведомлять налоговый орган о предполагаемом доходе. Подать сведения коммерсант должен в следующих случаях:

- постановка на учет в качестве плательщика ОСНО при регистрации ИП;

- переход на общий режим со специальных систем;

- изменение годового дохода более чем на 50% (письмо Минфина РФ № 03-04-07-01/47).

Передать данные в инспекцию необходимо по форме 4-НДФЛ. Бланк утвержден приказом ФНС России № ММВ-7-3/768@. Документ закрепляет правила заполнения разделов бланка и вводит требования к цифровому варианту.

Налоговое законодательство однозначно определяет, кто подает форму. Пункт 7 статьи 227 НК РФ распространяется на физических лиц, зарегистрировавшихся в статусе ИП. Норма действует в отношении доходов, полученных от коммерческой деятельности. Уведомлять о намерении продать личное имущество, ценные бумаги или получить проценты по вкладам не нужно. Рядовые граждане вообще не обязаны сообщать службе о предполагаемом размере заработка.

Сроки представления декларации закреплены статьей 277 НК РФ. Впервые подать 4-НДФЛ предприниматели обязаны на этапе открытия. На выполнение предписания отведено 5 рабочих дней. Точкой отсчета является внесение записи в ЕГРИП. Аналогичный принцип действует при резком изменении дохода. Срок в 5 суток отсчитывают с окончания месяца, в котором выросла или упала выручка.

Налоговым законодательством регламентирован способ подачи 4-НДФЛ. Отчет принимают на бумажном носителе либо в электронном виде. Декларацию разрешено представить лично, а также через представителя. Полномочия доверенного лица придется нотариально удостоверить. Ведомство принимает документы и почтой. Для этого потребуется выслать отчет заказным письмом с описью вложений.

Как правильно составить декларацию

Порядок заполнения формы 4-НДФЛ утвержден приказом ФНС РФ № ММВ-7-3/768@. Ведомство разрешает вносить данные в специальные графы вручную либо при помощи принтера. Чернила могут быть синими и черными. Ошибки, исправления, опечатки, повреждения двухмерного кода не допускаются.

https://youtube.com/watch?v=F90pMZPbdyQ

Проверка на предмет соответствия требованиям осуществляется сотрудниками контролирующего органа. Когда подается документ, представители инспекции внимательно его изучают. Если отчет передан по телекоммуникационным каналам, система автоматически сравнивает характеристики файла со стандартом.

Определенные требования предъявляют к содержанию. Предпринимателю необходимо указать:

- ИНН;

- налоговый период;

- ОКТМО;

- телефон;

- фамилию, имя и отчество.

Код налоговой инспекции определяют через специальный сервис https://service.nalog.ru/addrno.do. В графе «номер корректировки» следует указывать ноль. В этой строчке отражают количество уточнений и дополнений. Категорию налогоплательщика предложено выбрать в приложении № 1 к приказу № ММВ-7-3/768@.

Ключевым показателем будет предполагаемый размер дохода. Сумму прописывают цифрами. Использование десятичных или простых дробей не допускается. Результат предварительных расчетов отражают в полных рублях.

Пример. Предприниматель зарегистрировался в качестве плательщика ОСНО 1 апреля 2018 года. Отправить декларацию 4-НДФЛ он обязан в течение 5 рабочих суток. Конечной датой будет 6 апреля.

Предположим, что в месяц бизнесмен планирует получать от своей деятельности 240 тыс. при затратах в 160 тыс. рублей. Расчет на текущий год будет выглядеть следующим образом: (240 000–160 000)×9 месяцев = 720 000 рублей.

Период извлечения дохода будет зависеть от даты постановки на учет или перехода на режим. Поскольку предприниматель зарегистрировался в апреле, показатель равен 9 календарным месяцам.

Коммерсантам разрешено прилагать документальные подтверждения. Однако обязательным элементом отчета они не являются. Требования статьи 277 НК РФ будут исполнены даже при отсутствии подробной калькуляции. Если форму 4-НДФЛ подает представитель, копия его доверенности войдет в комплект приложений.

Куда предоставляется отчетность

Декларацию необходимо отправлять в налоговый орган, который располагается по месту прописки предпринимателя.

Если у ИП возникают трудности с определением правильного кода ФНС, в которую он должен направлять заполненный бланк, то ему на помощь придет специальный сервис с портала налоговой службы. Там необходимо указать адрес прописки, после чего будет выведен необходимый код.

Если ИП ведет деятельность в ином регионе, чем у него оформлена прописки, то бланк он все равно должен сдавать в инспекцию, где он вставал на учет.

Шаг 3. Информация для справки: коды доходов и вычетов

С 2018 года чиновники ввели пять новых кодов дохода и всего один — для вычетов. Напомним введенные коды доходов и вычетов. Старые списки доходов пополнились:

|

2013 |

Денежная компенсация за неиспользованный трудовой отпуск |

|---|---|

|

2014 |

Выходные денежные пособия на период трудоустройства после увольнения, выплаченные сверх трехмесячного и шестимесячного заработка сотрудникам организаций, расположенных в районах Крайнего Севера (и приравненных к ним территориях) |

|

2301 |

|

|

2611 |

Сумма списанных с баланса организации безнадежных долгов |

|

3021 |

Полученные проценты (купоны) по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным в период с 01.01.2017 по 31.12.2019 включительно |

Чиновники отметили, что в части определения кодов поступлений и предоставления вычетов изменений не предвидится.

ВАЖНО!

Как рассчитать авансовые платежи по НДФЛ для ИП на ОСНО

С 2021 года порядок расчета и сроки уплаты авансовых платежей для индивидуального предпринимателя на ОСНО существенно изменятся. Предприниматели будут сами считать авансы, отталкиваясь от фактических доходов за 3, 6 и 9 месяцев отчетного года.

Уплата НДФЛ для ИП на ОСНО по итогам года не меняется, правила остаются те же.

Отпускные и пособия по временной нетрудоспособности так же, как и заработная плата, облагаются НДФЛ. А вот срок уплаты НДФЛ в 2021 году с этих доходов другой. Заплатить налог в бюджет с отпускных и пособий следует не позднее последнего числа того месяца, в котором были выплачены данные доходы.

Сроки уплаты НДФЛ налоговым агентом

Далее отметим, когда налоговому агенту платить НДФЛ в 2021 году в самых распространенных ситуациях.

- Аванс и зарплата за вторую половину месяца – день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия – день, следующий за днем ее выплаты.

- Отпускные – последний день месяца, в котором они выплачены.

- Больничные – последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, – день, следующий за последним днем работы.

- Дивиденды ООО – день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) – день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы – день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах – день, следующий за ближайшей денежной выплатой после расчета НДФЛ с матвыгоды.

При нарушении сроков уплаты НДФЛ в 2021 году за каждый день просрочки начисляются пени

Чтобы избежать таких расходов, важно помнить о датах платежей и соблюдать их

Смотрите в таблице сроки уплаты НДФЛ с разных видов доходов физлиц: с зарплаты, отпускных, больничных пособий и других выплат.

| Вид дохода | Крайний срок перечисления НДФЛ |

| Зарплата | Следующий рабочий день после выплаты денег |

| Отпускные | Последний день месяца, в котором перечислили сотруднику деньги |

| Больничные | Последний день месяца, в котором перечислили сотруднику деньги |

| Сверхлимитные суточные по командировке и компенсации расходов без подтверждающих документов | Следующий рабочий день после выплаты денег |

| Премии | Следующий рабочий день после выплаты денег |

Декларация 3-НДФЛ для ИП на УСН в общем случае не нужна, так как они освобождены от уплаты налога на доходы. 3-НДФЛ придется сдать в следующих случаях:

- в течение года ИП утратил право на применение УСН и автоматически перешел на ОСНО;

- ИП взял заем, по которому возникла материальная выгода, например, беспроцентный займ от организации;

- ИП продает свое имущество как физлицо или хочет получить налоговый вычет.

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

- в случае совмещения ЕНВД и ОСНО, но только по доходам от деятельности, облагаемой по ОСН;

- при утрате в течение года права на применение вмененки и автоматическом переходе на ОСНО;

- если ИП проводил сделки с личным имуществом (к примеру, продал свой автомобиль), отчитаться нужно в качестве физического лица;

- при желании получить налоговый вычет.

Как банк может получить справку о доходах через госуслуги

При оформлении кредита, банки запрашивают у клиента справку по форме 2 НДФЛ за определенный период. Впоследствии, служба безопасности учреждения проверяет полученную информацию, и достоверность предоставленных сведений.

Эта привилегия стала доступна с сайта ФНС России, в том числе территориальных отделов, с 2020 г., но с оговоркой. Заинтересованные третьи лица не могут получить доступ к сведениям без разрешения самого налогоплательщика.

То есть, если банк захочет проверить данные о доходах, клиенту придет уведомление с портала о разрешении доступа к информации. Конечно, можно и отказать, но тогда положительного ответа на получение кредита не будет получено.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.

Образец заполнения в 2021 году

Теперь рассмотрим, как заполняется справка 2-НДФЛ на примере ООО «Clubtk.ru». Организация сдает отчет на работника Воронова А.В. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют четыре ставки: 13, 15 и 30 и 35%, но в 2020 году действовали только три (15% с суммы дохода, превышающей 5 млн руб., введена с 2021 года). Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет.

ВАЖНО!

Если компания начала работать не с начала года или не выплачивала какой-то период вознаграждения физлицам, она сдает справку с указанием сведений только за те месяцы, когда имелись выплаты или предоставлялись вычеты. В таком случае порядок заполнения бланка и образец 2-НДФЛ за 10 месяцевили другой срок идентичны.

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке о подоходном налоге с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений применяются разные ставки налогообложения. По каждой ставке придется составить отдельное приложение (п.1.19 Порядка).

- Аналогичные правила действуют для поля признак корректировки в справке 2-НДФЛ. Если налог удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Сроки сдачи отчетности по разным признакам налогоплательщика уравняли. Отчитайтесь до 1 марта года, следующего за отчетным. Если день сдачи выпал на выходной, то подайте форму в первый рабочий день.

ВАЖНО!

Вычеты и льготы по НДФЛ подтверждают документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных. На основании полученных справок корректировать предоставляемые льготы и вычеты.

Новая форма 2-НДФЛ в 2021 году

Обозначим отличия в формах справок прежнего образца с новой.

- Изменен штрих-код документа — 3990 9015.

- В разделе 1, содержащем сведения о налоговом агенте, добавлены поля, которые заполняются правопреемником в случае ликвидации (реорганизации) юридического лица.

- Введены наименование и реквизиты правопреемника организации — налогового агента.

- Исключены сведения об адресе регистрации физического лица в разделе 2.

- В разделе 4 исключены суммы инвестиционных вычетов.

Если говорить о сроках, в которые работодатели обязаны представлять 2-НДФЛ в органы налоговой службы, то это даты года, следующие за налоговым периодом:

- 1 апреля в большинстве случаев;

- 1 марта при отсутствии возможности удержать исчисленный налог в налоговом периоде.

Когда справка 2-НДФЛ не сдается?

Справку по форме 2-НДФЛ не требуется представлять в следующих случаях:

- Когда произведены выплаты, не облагаемые налогом на доходы. По Налоговому кодексу к таким относятся пособия по беременности и родам, алименты и т.д.

- Работнице, находящейся в декретном отпуске и не получающей заработную плату произведена выплата материальной помощи или подарок в размере, не превышающем 4 тысячи рублей. Эти выплаты освобождены от НДФЛ.

- При покупке организацией у своего работника имущества. В соответствии со ст.226 НК налог не подлежит исчислению и удержанию, а также отражению в 2-НДФЛ. Физическое лицо обязано самостоятельно отчитаться о полученном доходе в виде налоговой декларации по форме 3-НДФЛ.

- С выплат, произведенных предпринимателю, отчитывается в ИНФС он сам. При этом организация предварительно должна запросить у ИП следующие документы: ИНН, ЕГРП, а также БСО в подтверждение полученных средств.