Бюджет движения денежных средств: алгоритм составления

Содержание:

- Пример БДДС и БДР в Excel

- Как формируется БДР – 5 основных этапов

- Примеры составления бюджета продаж

- ОДДС Отчет движения денежных средств — разделы

- Пример БДДС и БДР в Excel

- Шаг 1. Проработайте нормативно-справочную базу бюджета

- Бюджет доходов и расходов – методика составления + примеры

- Функции бюджетирования

- Этап 1. Анализ динамики расходов

- Формирование бюджета предприятия

- Анализ расхождения плановых и фактических бюджетов компании

- Кто может помочь в составлении БДР и БДДС

Пример БДДС и БДР в Excel

Бюджет движения денежных средств (БДДС) – документ, в котором собраны все движения денежных средств (безналичные и наличные), произведена группировка денежных потоков по их целям, представлена информация о планируемых в компании свободных денежных средствах.

Планирование денежных потоков состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

Помимо прямого способа (разнесение по статьям движений денежных средств) раздел операционной деятельности БДДС может быть составлен косвенным методом. При формировании таблицы БДДС этим методом операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок (амортизация, изменения кредиторской и дебиторской задолженности и пр.). Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

В результате мы получаем плановый чистый поток за рассматриваемый период и прогноз остатка денежных средств на конец периода.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат, либо увеличения плана привлечения финансирования. Для повышения удобства анализа бюджета можно добавить в БДДС дополнительные таблицы с расшифровкой информации о текущей задолженности перед поставщиками, плановыми постоянными затратами, а также прогнозной задолженностью на конец месяца с учетом заложенных в бюджет сумм оплат.

Бюджет доходов и расходов (БДР) – демонстрирует планируемые финансовые результаты деятельности предприятия. В нет отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т.д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например, РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы, проекты и другие структурные подразделения компании.

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

Доходную часть бизнеса в БДР можно представить по видам (например, розничная торговля, оптовая торговля, оказание транспортных услуг и т.д.).

Расходную часть распределяют, в основном, по статьям бюджета доходов и расходов предприятия. Такое разделение позволяет проводить анализ бюджета доходов и расходов по видам затрат:

- Производственные/Административные/Коммерческие

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Идеального шаблона бюджета движения денежных средств организации и БДР в природе не существует. Подготовленный нашими специалистами образец бюджета организации в Excel поможет получить общее представление о том, как выглядят подобные отчеты.

Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов

Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

Примеры составления бюджета продаж

Для того чтобы в полной мере понять, что представляет собой бюджет продаж в современных организациях, целесообразно проанализировать пример составления этого самого бюджета. Предположим компания торгует тремя видами продукции: №1, №2 и №3. Необходимо составить бюджет продаж на 2022 год и расписать его в натуральном и стоимостном выражении без учета НДС. При этом, допустим, что нам необходимо учесть фактор сезонности и рассчитать соответствующий коэффициент. Это показатель получается из соотношения суммы продаж продукции за месяц к среднему значению продаж за год. Для расчета берутся фактические значения предыдущего периода, то есть 2021 года. Сумма всех усредненных коэффициентов сезонности за год должна быть равна 12.

Далее планируем бюджет продаж на 2022 г с учетом фактора сезонности. Предположим, принято решение увеличить уровень продаж по сравнению с предыдущим годом на 15 %. Итоговые за год значения продаж продукции в штуках увеличиваем на 15%, в равных долях делим помесячно, а затем применяем рассчитанные коэффициенты сезонности.

Например, продукции №3 было продано 9870 шт. за год (559+617+724+740+1028+1020+946+987+905+864+740+740), увеличив на 15%, получаем плановые 11350 шт. Распределяем помесячно = 11350/12, в целых значениях получаем по 945 шт. в первые два месяца и по 946 шт. с марта по декабрь.

Умножаем каждый месячный прогноз продаж на коэффициент сезонности и цену, запланированную для определенного вида продукции, чтобы получить окончательный план продаж на 2022 г. В январе по продукции № 3 расчет плана продаж выглядит следующим образом: 945 шр. х 1750 р. х 0,68 = 1124550 руб.

Метод первый.

Будущие продажи планируются исходя из анализа прошлого опыта. Информация анализируется за прошедшие 2-3 года

Но для составления бюджета продаж важно учитывать ряд ограничений:

-

- Ограничения, связанные с мощностью производственного оборудования.

- Логистические ограничения.

- Уровень конкурентоспособности организации.

Если не учесть хотя бы одно ограничение, организация не сможет произвести и реализовать запланированные объемы продукции.

Метод второй.

В данном случае, аналитик не учитывает пройденный опыт организации. Основной акцент, при составлении бюджета продаж, делается на финансовые возможности предприятия, на уровень желаемой выручки в следующем расчетном периоде. Именно на основании этих данных отдел продаж формирует план продаж

В данном случае предельно важно понимать, что из-за инфляции цены на сырье и логистику могут резко возрасти, также надо вкладывать в бюджет возможность предоставление скидок для оптовых и розничных покупателей. Все готовые планы продаж продукции закрепляются за конкретным менеджером по продажам

ОДДС Отчет движения денежных средств — разделы

У каждого бизнеса ОДДС выглядит по-разному и имеет свою степень сложности, так как, доходы и расходы у всех разные и для каждого они являются уникальными. Но, не смотря на различия, ОДДС включает в себя пять основных компонентов по порядку:

- чистый доход (который берется из отчета о прибылях и убытках);

- операционный денежный поток;

- денежный поток от инвестирования;

- денежный поток от финансирования;

- чистый денежный поток.

Чистый доход

Чистая прибыль является одним из финансовых терминов, наиболее знакомых владельцам бизнеса. Вы также можете назвать это «прибыль» или «нижняя строка». Вы найдете чистый доход, указанный в отчете о прибылях и убытках (доходах), и он рассчитывается путем вычитания ваших коммерческих расходов из общего дохода или продаж.

Каждый отчет о движении денежных средств начинается с чистого дохода, но чистый доход включает в себя транзакции, которые не связаны с переходом из рук в руки. Вот почему оставшаяся часть вашего ОДДС будет корректировать чистый доход с учетом не денежных операций, таких как: амортизация, прибыль и расходы (понесенные, но еще не оплаченные).

Денежный поток от операций

Например, если вы независимый графический дизайнер, то в этом пункте ведется учет заработанных вами денежных средств и ваших затрат, которые вы понесли, регулярно выполняя работу.

В раздел «Операционные денежные потоки» входят такие вещи, как приток денежных средств от оплаты счетов и отток денежных средств для покрытия:

- выручка с проданных товаров;

- маркетинг и рекламы;

- оплата подоходного налога;

- заработной платы сотрудникам или выплаты подрядчикам;

- арендная плата;

- прочие операционные расходы.

Денежный поток от инвестирования

Например, если вы инвестируете в новый ноутбук, то эта статья расходов относится к оттоку денежных средств для инвестиций в бизнес.

Этот раздел важен, потому что он может помочь объяснить отклонения в вашем обычном денежном потоке. В месяц, когда вы покупаете этот ноутбук, ваш чистый денежный поток может быть ниже обычного, но вы знаете, что это не повод для беспокойства, потому что эти деньги были использованы для инвестиций в бизнес. Если более быстрый компьютер сделает вашу работу более продуктивной, это может даже увеличить чистый денежный поток в будущем.

С другой стороны, если вы ранее приобрели офисное помещение и решили продать его, доход от этой продажи также будет указан в этом разделе. В этом случае понимание того, что этот доход не является частью вашего обычного притока денежных средств, может помочь вам лучше прогнозировать будущие денежные потоки и соответствующим образом управлять своими расходами.

Денежный поток от финансирования

Например, если вы берете кредит для малого бизнеса, этот приток денежных средств увеличивает ваш чистый денежный поток от финансирования. То же самое происходит, если ваш стартап получает венчурное финансирование или гранты малого бизнеса. Когда вы погашаете бизнес-кредиты, это снижает ваш денежный поток от финансирования. По мере роста вашего бизнеса, если вы продаете акции или выплачиваете дивиденды акционерам, эти действия также отражаются в этом разделе.

Возвращаясь к примеру внештатного графического дизайнера, скажем, она решает открыть агентство и брать кредит, чтобы нанять еще двух графических дизайнеров для работы с ней, а еще бухгалтера, чтобы вести бухгалтерию бизнеса стало проще. Денежные средства, взятые в кредит, увеличат ее чистый денежный поток от финансирования. Позже ей придется погасить этот кредит, и эти платежи будут записаны в том же разделе, что сократит денежный поток от финансирования.

Пример БДДС и БДР в Excel

Бюджет движения денежных средств (БДДС) – документ, в котором собраны все движения денежных средств (безналичные и наличные), произведена группировка денежных потоков по их целям, представлена информация о планируемых в компании свободных денежных средствах.

Планирование денежных потоков состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

Помимо прямого способа (разнесение по статьям движений денежных средств) раздел операционной деятельности БДДС может быть составлен косвенным методом. При формировании таблицы БДДС этим методом операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок (амортизация, изменения кредиторской и дебиторской задолженности и пр.). Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

В результате мы получаем плановый чистый поток за рассматриваемый период и прогноз остатка денежных средств на конец периода.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат, либо увеличения плана привлечения финансирования. Для повышения удобства анализа бюджета можно добавить в БДДС дополнительные таблицы с расшифровкой информации о текущей задолженности перед поставщиками, плановыми постоянными затратами, а также прогнозной задолженностью на конец месяца с учетом заложенных в бюджет сумм оплат.

Бюджет доходов и расходов (БДР) – демонстрирует планируемые финансовые результаты деятельности предприятия. В нет отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т.д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например, РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы, проекты и другие структурные подразделения компании.

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

Доходную часть бизнеса в БДР можно представить по видам (например, розничная торговля, оптовая торговля, оказание транспортных услуг и т.д.).

Расходную часть распределяют, в основном, по статьям бюджета доходов и расходов предприятия. Такое разделение позволяет проводить анализ бюджета доходов и расходов по видам затрат:

- Производственные/Административные/Коммерческие

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Идеального шаблона бюджета движения денежных средств организации и БДР в природе не существует. Подготовленный нашими специалистами образец бюджета организации в Excel поможет получить общее представление о том, как выглядят подобные отчеты.

Шаг 1. Проработайте нормативно-справочную базу бюджета

Первым этапом внедрения чего-то нового с помощью программного обеспечения всегда идет настройка и заполнение справочников.

Вот и в бюджетировании сначала нужно определиться, по каким законам будет функционировать система.

Начнем с определения центров финансовой ответственности. Центрами финансовой ответственности называются структурные единицы предприятия, которые несут ответственность за все финансовые результаты своей деятельности. ЦФО может называться как отдел, так и структура меньше отдела – например, бригада, конвейерная линия, группа продаж, так и структура больше отдела – например, направление бизнеса, завод и т.д. Принципиальным для выделения ЦФО будет лишь их способность отвечать за финансовые результаты своей деятельности.

Из личного опыта

Приведу несколько примеров ЦФО в нашей организации (см. рисунок 2).

Рисунок 2. Примеры ЦФО

Как видно на картинке, ЦФО – здания – это структурные единицы меньше отдела, но именно они генерируют доходы (договор с заказчиком заключен по каждому проекту на каждое здание) и расходы (на каждом здании постоянно работает персонал), поэтому целесообразно выделить здание в отдельный ЦФО. Такие ЦФО называются центрами прибыли.

Аварийная бригада перемещается между зданиями и генерирует только затраты, поэтому называется центром затрат.

ЦФО «Эксплуатация» – это отдел, в который входят все указанные ЦФО. В отделе, помимо отображенных ЦФО, есть и другие, а еще директор по эксплуатации, который имеет непосредственное влияние на доходы и расходы ЦФО, несет за них ответственность и поэтому отвечает за ЦФО «Эксплуатация».

Лучшим решением для определения структуры ЦФО – финансовой структуры предприятия – будет взять оргструктуру и поверх нее нарисовать ЦФО, какие-то организационные единицы объединить, какие-то разделить.

Лучшим решением для определения структуры ЦФО будет взять оргструктуру и поверх нее нарисовать ЦФО.

Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

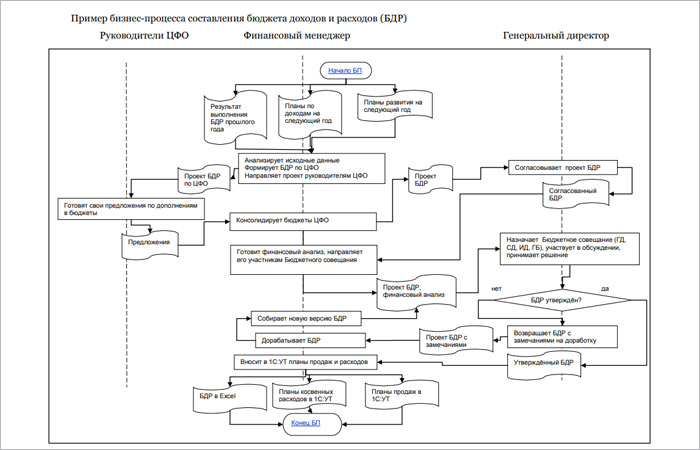

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

Этап 5. Составляем отчёт

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

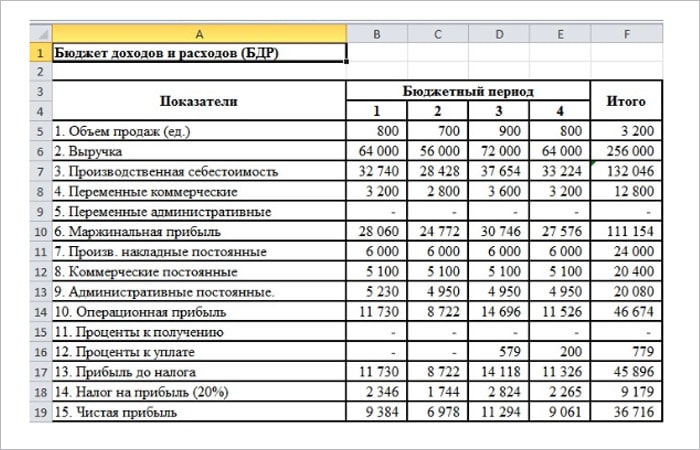

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Функции бюджетирования

Бюджетирование выполняет несколько функций:

- Планирование доходов и расходов компании позволяет более рационально использовать ресурсы.

- Обоснование затрат считается одним из главных назначений бюджета. Все дело в том, что все расходы предприятия в конечном итоге должны принести прибыль.

- Бюджет позволяет проанализировать эффективность направления финансов. Например, если в ходе оценки выяснилось, что какой-то проект малоэффективен, потребуется внести коррективы.

- Рост продуктивности деятельности компании считается основной функцией бюджетирования. Заранее планируя доходы и расходы, а также отводя на них определенную сумму, фирма сможет более эффективно управлять ресурсами.

- Еще одной задачей бюджетирования является выявление и сглаживание рисков, а также оценка результатов.

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна

Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

|

Показатель, млн руб. |

2019 |

2020 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100) |

|

Расходы по обычным видам деятельности: |

1 681 830 |

1 695 754 |

100,8 |

|

– себестоимость продаж |

1 542 195 |

1 549 908 |

100,5 |

|

– коммерческие |

83 |

108 |

130,8 |

|

– управленческие |

139 553 |

145 738 |

104,4 |

|

Прочие расходы: |

199 628 |

260 006 |

130,2 |

|

– проценты к уплате |

72 148 |

77 627 |

107,6 |

|

– остальные |

127 480 |

182 379 |

143,1 |

|

Расходы в целом |

1 881 458 |

1 955 760 |

103,9 |

|

Для сравнения: |

× |

× |

× |

|

– выручка |

1 848 123 |

1 813 074 |

98,1 |

|

– совокупные прочие доходы |

131 581 |

147 057 |

111,8 |

|

– доходы в целом |

1 979 703 |

1 960 131 |

99,0 |

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента – это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Формирование бюджета предприятия

Формирование бюджета предприятия начинается с разработки и внедрения системы бюджетирования. Сам процесс создания документа делится на несколько последовательных этапов.

Внедрение бюджетирования

Внедрение системы бюджетирования реализуется в определенном порядке.

| Этап | Наименование этапа | Описание |

| 1 | Создание структуры бюджетирования | Разработка основных составных частей процесса, описание хода реализации этапов, назначение ответственных лиц. |

| 2 | Определение формы бюджетов | Формирование основных разделов документа, определения видов бюджетов, которые будут составляться в ходе бюджетирования. |

| 3 | Разработка положения по составлению бюджетов | Представляет собой свод правил, касающихся составления бюджетов. |

| 4 | Формирование регламента | Совокупность основных показателей процесса бюджетирования: сроков исполнения этапов, правил согласования, утверждения значений, а также описание процесса сбора данных. |

| 5 | Составление бюджетов компании и их объединение. | В первую очередь формируются отдельные бюджеты, а затем все соединяются в одном документе. |

Порядок составления бюджета

Составление бюджета считается сложным процессом, который требует максимальной внимательности. Его формирование осуществляется в общепринятом порядке.

В первую очередь важно изучить рынок. Для этого оценивают уровень спроса, конкуренции, а также ценовую политику.

Далее важно рассчитать предполагаемые затраты фирмы

При этом нужно не забыть учесть рекламные расходы.

Следующий этап – формирование сметы организации производственного процесса. Вполне возможно, что компании необходимо заменить некоторые основные средства или отремонтировать оборудование.

После того, как основные затраты рассчитаны, нужно понять, сколько предприятие потратит на управление. Для этого вычисляются расходы, связанные с содержанием предприятия, например коммунальные платежи.

Определив главные статьи затрат, можно приступать к формированию сводного отчета. В нем отражаются все затраты. Отдельной строкой выделяются риски.

На этом формирование бюджета не заканчивается. Бюджетирование включает в себя и определение источников финансирования. Для этого рассчитываются плановые доходы. Затем их необходимо распределить между статьями затрат.

Пример бюджетирования компании

Рассмотрим пример составления бюджета доходов и расходов компании. Для того чтобы облегчить процесс используем программу Excel. Ее главное достоинство в том, что сервис прост в применении и предоставляется пользователям на бесплатной основе. Кроме того, бюджет, рассчитанный в Excel, не будет содержать ошибок, так как все вычисления производятся в автоматическом режиме.

Бюджет составляет сроком на один год с периодом планирования на 1 квартал. За основу возьмем следующую структуру:

- объем продаж в единицах реализованных товаров и общая выручка;

- себестоимость производства продукции;

- постоянные и переменные затраты;

- маржинальная, операционная прибыль;

- проценты к получению и уплате;

- налоговые обязательства и доход до их исполнения;

- чистая прибыль.

Все значения вычислены на основании показателей прошлого периода, скорректированных с учетом результатов анализа рынка.

Для автоматического расчета применялись стандартные инструменты Excel.

Анализ расхождения плановых и фактических бюджетов компании

Если бюджет составляется на основании реалистичных показателей всех подразделений компании и финансовые управленцы при составлении бюджетов принимают точные прогнозные значения ключевых показателей деятельности фирмы, то расхождение плановых и фактических бюджетов будет незначительным.

Любое негативное отклонение фактических результатов от планируемых будет означать, что в каком-то подразделении фирмы или на каком-то этапе работ, сотрудники недостаточно хорошо выполнили свои обязанности, или возможно возникли какие-то негативные обстоятельства, которые повлияли на финансовые результаты фирмы

В любом случае, чем бы ни были вызваны эти отклонения, важно своевременно обратить на них внимание, выявить причины таких результатов и принять все возможные меры для минимизации потерь фирмы в текущей ситуации, и минимизации потерь в дальнейшем от этих негативных факторов

Причины расхождения плановых и фактических бюджетов принято делить на две группы:

- Причины, которые находились вне зоны влияния финансовых менеджеров и других руководителей центров ответственности. Такие причины могут быть обусловлены, например, текущей негативной рыночной конъюнктурой.

- Причины, обусловленные допущением ошибок в планировании или текущей деятельности сотрудниками фирмы.

Рассмотрим, как можно использовать бюджеты для увеличения прибыли вашей фирмы:

- Если негативные результаты были получены в результате ошибок сотрудников, то необходимо провести с ними соответствующий инструктаж, возможно, наложить на них какое-то взыскание.

- Если расхождения фактического и планирования бюджетов имеет положительный характер, то для закрепления полученных результатов и дальнейшего развития бизнеса, целесообразно расширять деятельность в более прибыльном направлении, поощрять отличившихся сотрудников премиальными.

- Если снижение финансовых показателей произошло из-за того, что изменилось рыночная конъюнктура, возможно, необходимо переориентировать деятельность фирмы — запустить в производство новый продукт, который будет пользоваться большим спросом у потребителей, или следует осваивать новые рынки сбыта и так далее.

- Если расхождение бюджетов вызвано объективными причинами, то в этом случае, необходимо обязательно внести соответствующие корректировки в текущее распределение финансовых, материальных, трудовых ресурсов, составить новые бюджеты и планы деятельности и развития фирмы с учетом выявленных причин расхождения.

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.