Анализ движения денежных средств компании

Содержание:

- Этап 2. Горизонтальный анализ отчета о движении денежных средств

- Как формировать показатели

- Настройка расчетных показателей

- БИТ.ФИНАНС/МСФО

- Движение денежных средств предприятия — понятие процесса

- Показатели ликвидности

- Настроим любые отчеты, даже если их нет в 1С

- Форма №4 «Отчет о движении денежных средств»

- Форма N 4 «Отчет о движении денежных средств», тыс. руб.

- Коэффициенты отчета о движении денежных средств.

- Бюджет движения денежных средств – этапы составления + примеры

- Литература

- Оценка состояния ДДС

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

100% < Темп роста среднегодовой величины активов < Темп роста выручки или совокупных доходов < Темп роста ЧДП

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см. правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

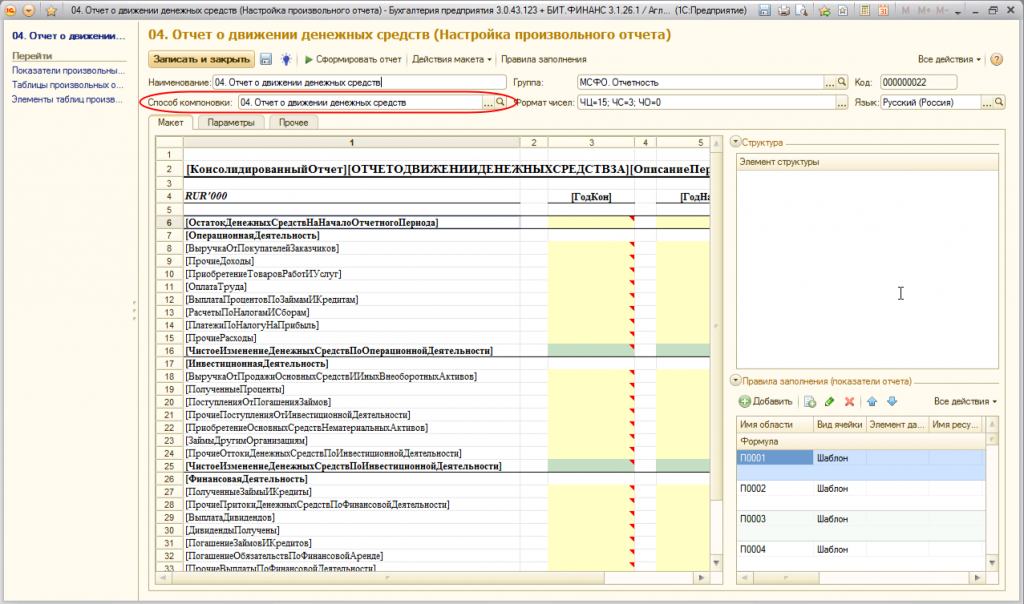

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

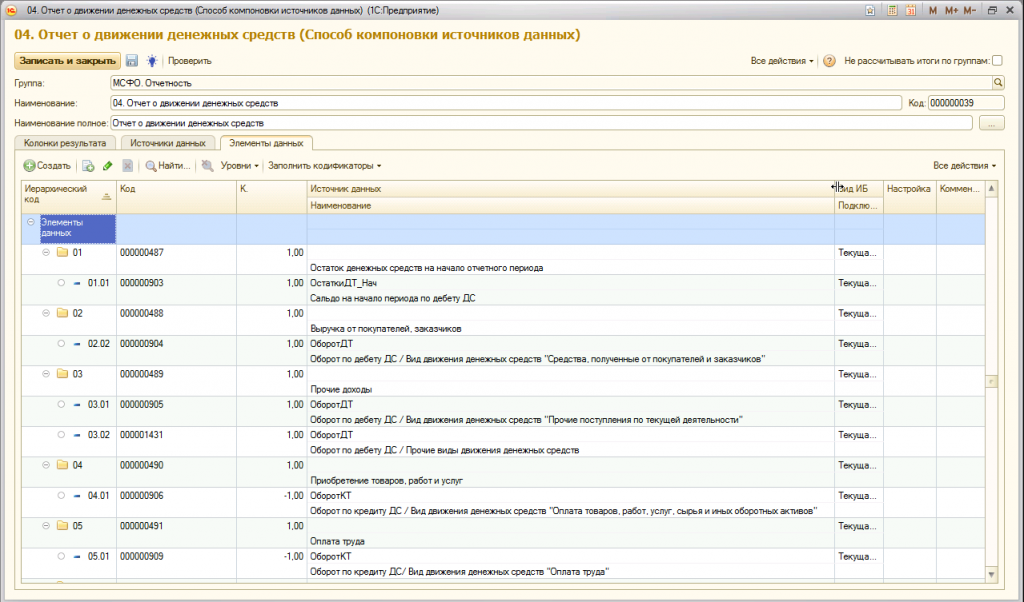

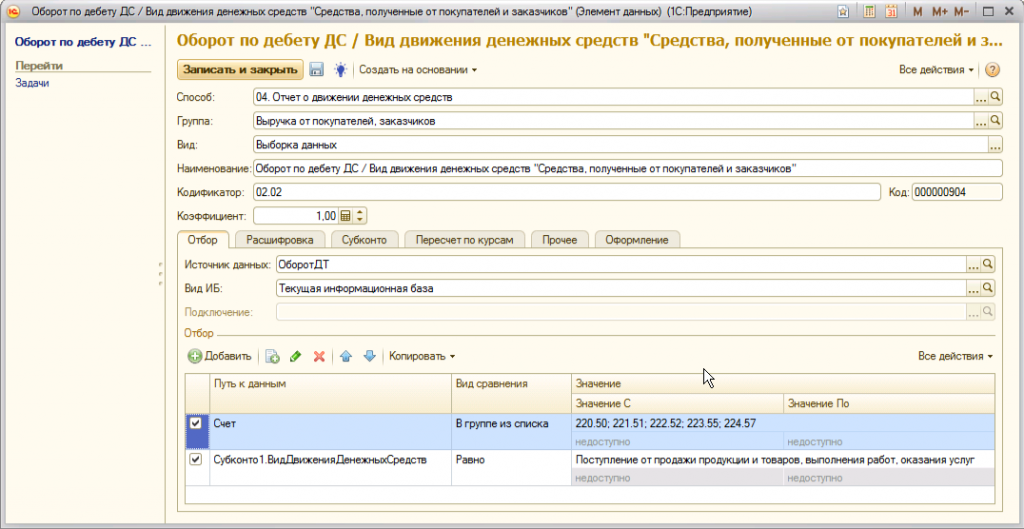

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

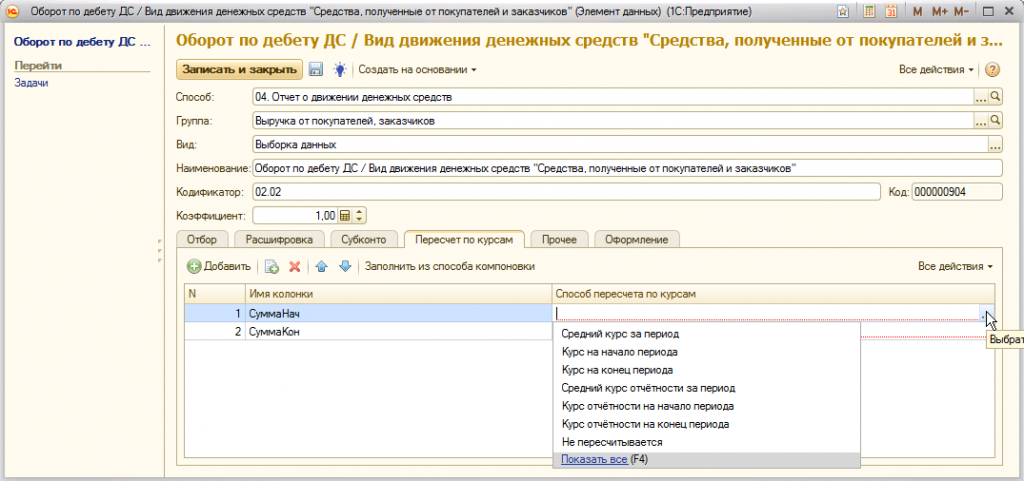

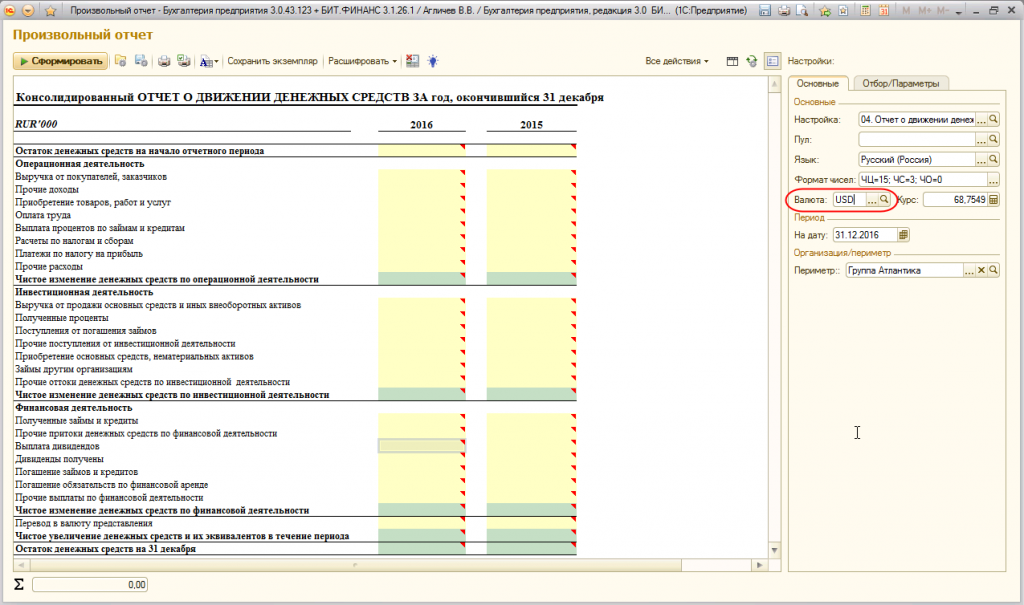

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

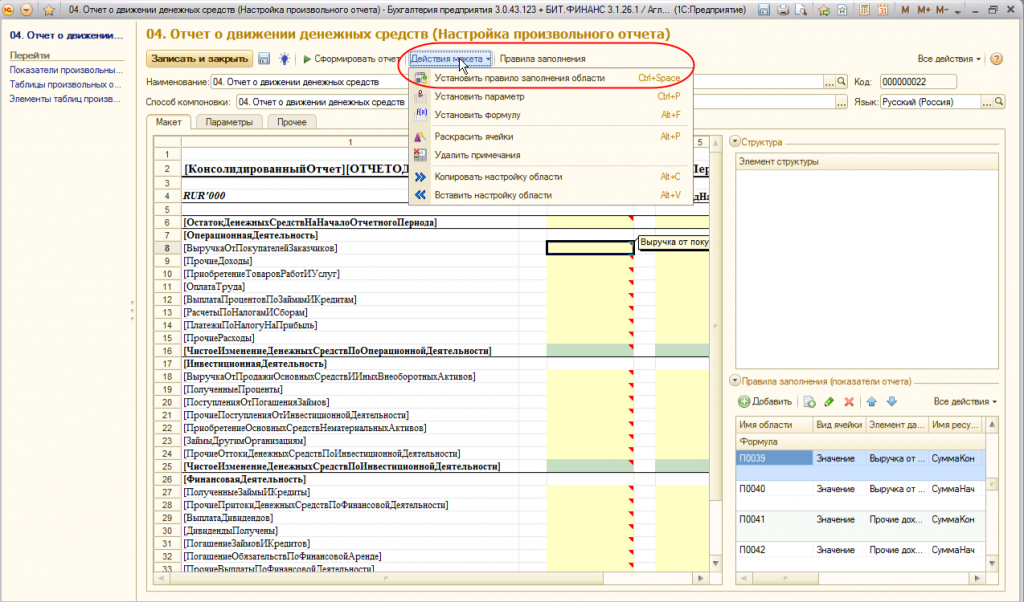

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

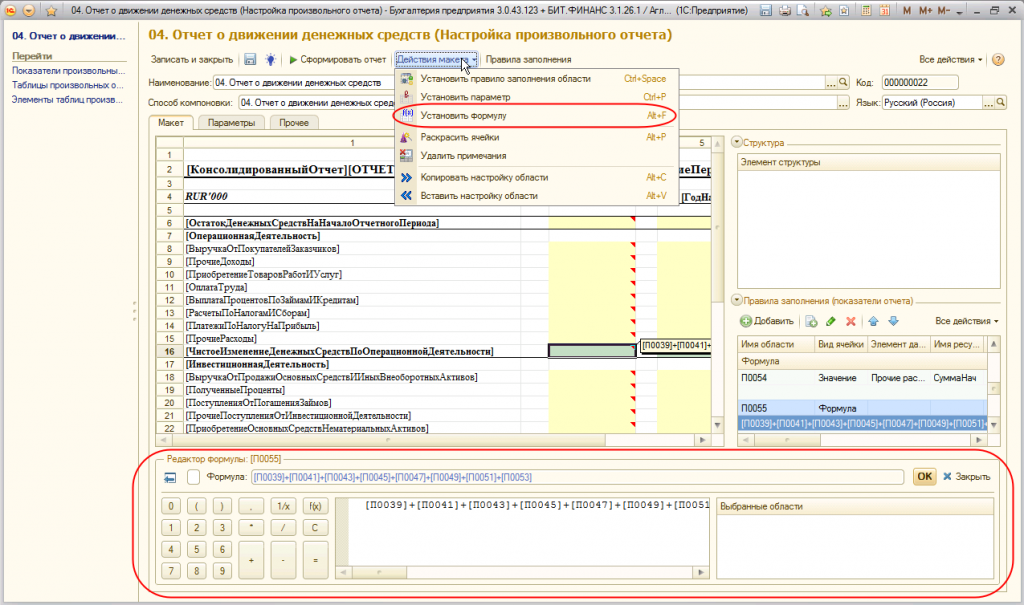

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Подробнее Заказать

Внедрение CRM-системы

Как избежать штрафов за нарушение выписки ЭСФ?

Движение денежных средств предприятия — понятие процесса

Часть текущих активов, которая обладает наибольшей ликвидностью, составляет оборотный капитал предприятия. Денежные средства включают деньги, находящиеся в кассе, имеющиеся на расчетных, текущих, специальных, валютных счетах и депозитах.

Анализ движения денежных средств является первоочередным этапом в системе управления денежными потоками.

С помощью данного анализа выполняют оценку степени платежеспособности и определяют проблемы в функционировании учреждения, связанные с дефицитом денег, снижением ликвидности и прочие. В процессе мониторинга денежных средств и управления денежными потоками рассчитывают такие показатели, как:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- время обращения денег в виде финансового цикла;

- денежный поток и его прогноз;

- оптимальный уровень денежных средств;

- бюджет денежных средств.

В качестве источников информации используют баланс предприятия, отчет о перемещении денежных средств. Данные позволяют проанализировать взаимосвязь прибыли, распределения оборотного капитала и денег. В отчете отражают ряд изменений финансовых показателей, благодаря которым устанавливают закономерности между остатками денег на начало и конец отчетного периода.

Отчет о движении денежных средств представляет собой документ, относящийся к финансовой отчетности, который включает приход, расход и нетто-изменения денежных активов в процессе осуществляемой хозяйственной деятельности, а также инвестиционной и финансовой деятельности в конкретном периоде.

Показатели ликвидности

Покрытие процента (под процентом понимается цена пользования заемными финансовыми средствами):

Покрытие CFfO перед выплатой процентов процента = ------------------------------ . Размер выплачиваемых процентов

Данный показатель дополняет традиционно рассчитываемый показатель покрытия процентов (годовая прибыль : расходы по выплате процентов). Он позволяет понять, сколько можно осуществить выплат процентов за счет CFfO и до какой степени мог бы снизиться CFfO без ущерба для исполнения обязательств перед контрагентом по выплате процентов за использование его средств. В отличие от традиционного этот показатель позволяет избежать искажений за счет устранения из расчета расходов, не связанных с движением денежных средств (например, амортизационных отчислений), и «неликвидных» доходов (например, повышения балансовой стоимости основных средств в результате переоценки). Если аналитик располагает соответствующей информацией, то отток денежных средств в связи с выплатой процентов необходимо соотнести с CFfO перед выплатой процентов (после уплаты налогов).

Возможности покрытия долгосрочной кредиторской задолженности характеризует потенциал самофинансирования:

Потенциал CFfO - Дивиденды самофинансирования = ------------------------- . Долгосрочная кредиторская задолженность

Динамика степени задолженности или ее погашения в перспективе зависит не только от способности предприятия уплачивать проценты, но и возвращать основную сумму долга:

Заемные средства Степень и кредиторская задолженность задолженности = ------------------------------ . CFfO после выплаты дивидендов, процентов и налогов

Этот показатель характеризует число периодов (например, лет), по истечении которых за счет CFfO (как правило, за вычетом дивидендов, процентов и налогов), т.е. за счет собственных средств, будут полностью погашены долги. Под долгами может пониматься как вся сумма займов, кредитов и кредиторской задолженности, так и только краткосрочная. Чем меньше показатель степени задолженности, тем предприятие может считаться более ликвидным. Для кредитора этот показатель определяет риск кредитования.

Для отечественных аналитиков данный показатель имеет особое значение при прогнозе платежеспособности предприятия. В его основе лежит предположение о том, что в кризисной ситуации возрастают долги в связи с проблемами сбыта, и одновременно снижается CFfO в связи с сокращением выручки от реализации имущества (при прямом методе расчета) и снижением годовой прибыли (при косвенном методе).

Если имеющиеся в запасе ликвидные средства можно использовать на погашение долгов, то рассчитывают показатель степени задолженности — нетто:

Заемные средства и кредиторская Показатель задолженность - Ликвидные средства степени = ---------------------------------------- . задолженности - CFfO после выплаты дивидендов, процентов нетто и налогов

Чтобы получить представление о том, в какой мере предприятие способно отвечать по своим обязательствам перед собственниками капитала по выплате дивидендов исходя из достигнутого финансово — хозяйственного результата по текущей деятельности, рассчитывают показатель покрытия дивидендов по всем видам акций:

CFfO перед выплатой дивидендов и после уплаты налогов и процентов --------------------------------------------- . Общая сумма дивидендов к выплате

Этот показатель, приобретающий особое значение для собственников капитала предприятия, может быть рассчитан как для общей суммы выплачиваемых дивидендов, так и для дивидендов по определенным категориям акций, например для обыкновенных:

CFfO перед выплатой дивидендов и после уплаты налогов и процентов ------------------------------------------------- . Сумма дивидендов к выплате по обыкновенным акциям

Показатели покрытия дивидендов рассчитывают на основе CFfO, определенного по данным годового отчета предприятия. Если его дивидендная политика стабильна, для расчета этих показателей можно использовать текущие данные о выплачиваемых дивидендах. В противном случае нужно исходить из прогнозируемых данных о будущих выплатах дивидендов.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

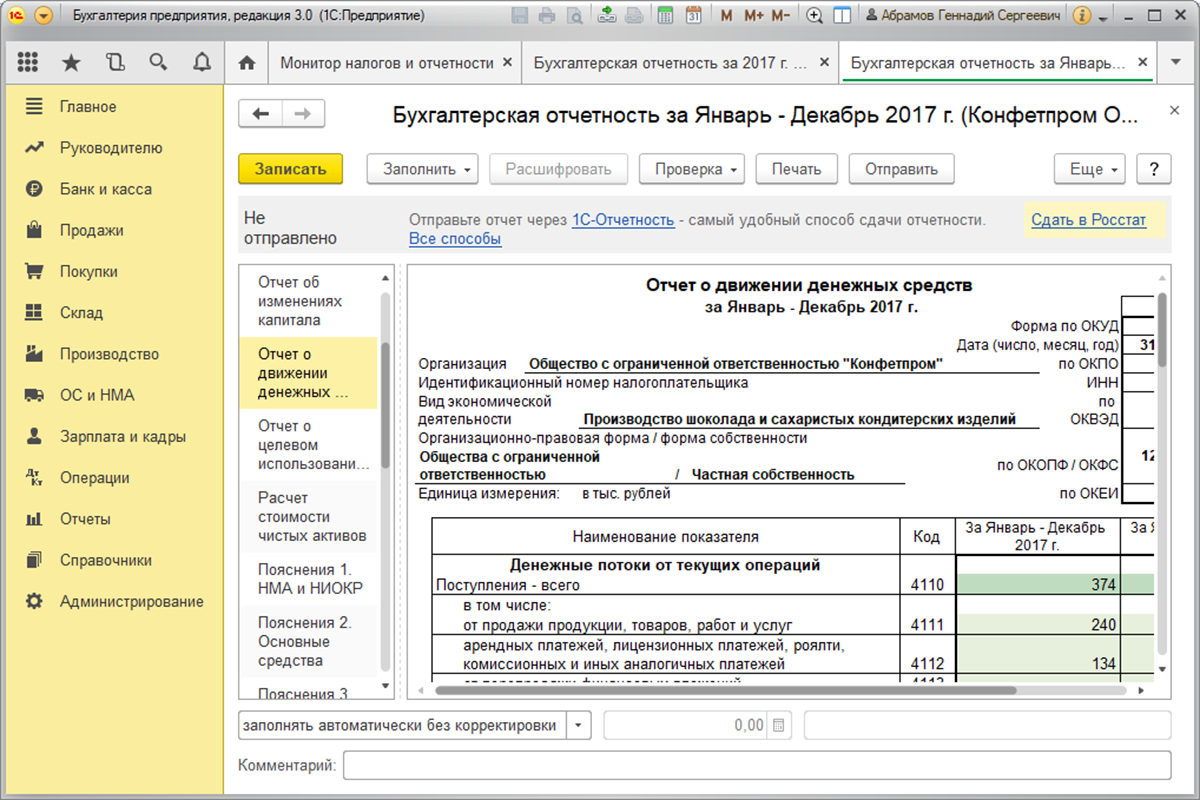

Форма №4 «Отчет о движении денежных средств»

Данная отчётность формируется за год. Путь ее создания:

«Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

Для более понятного восприятия воспользуемся примером.

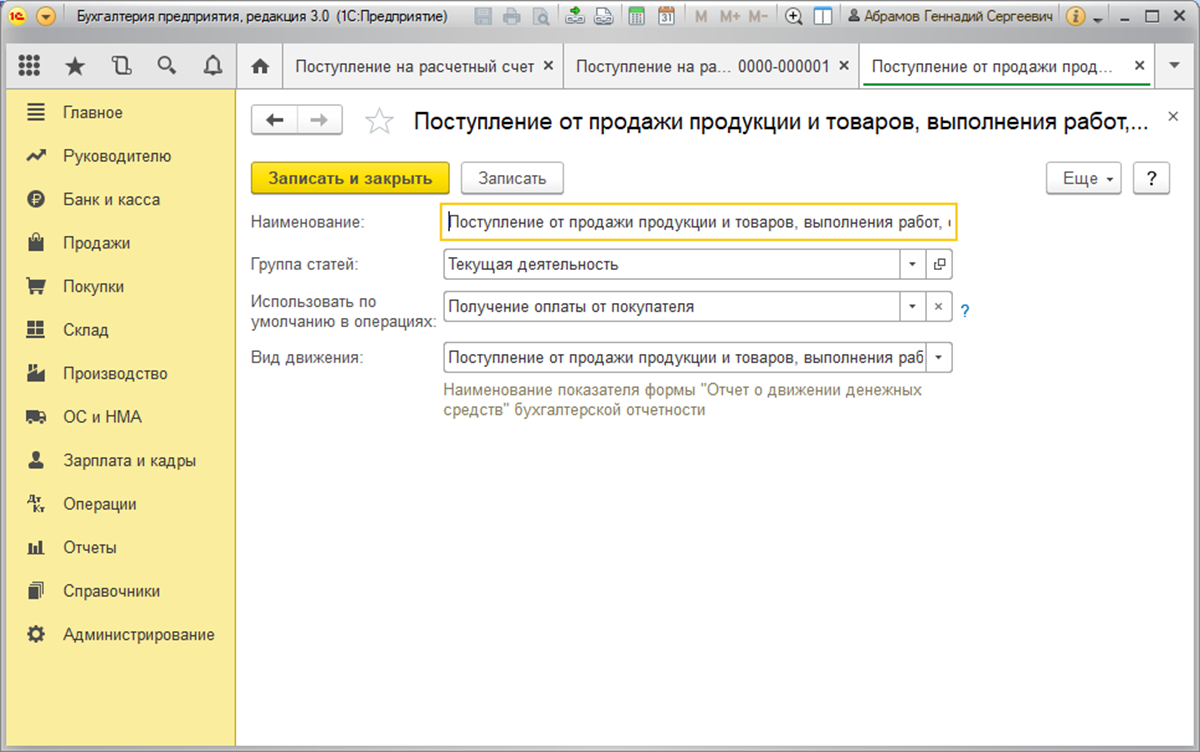

Был осуществлён перевод «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

При настройке вид движения соответствует статье

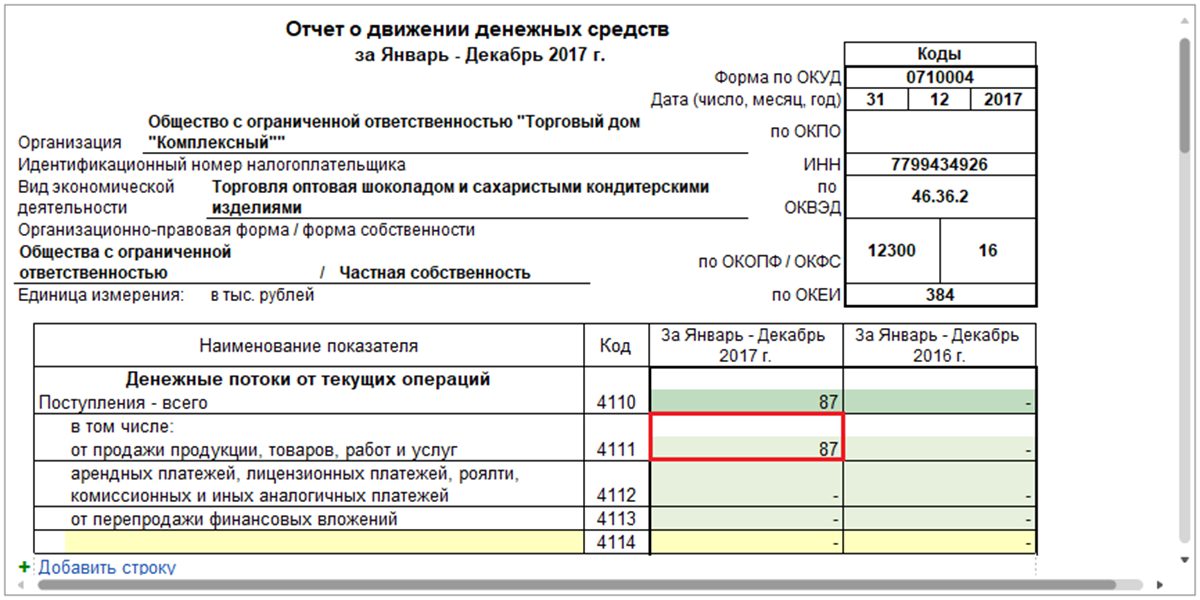

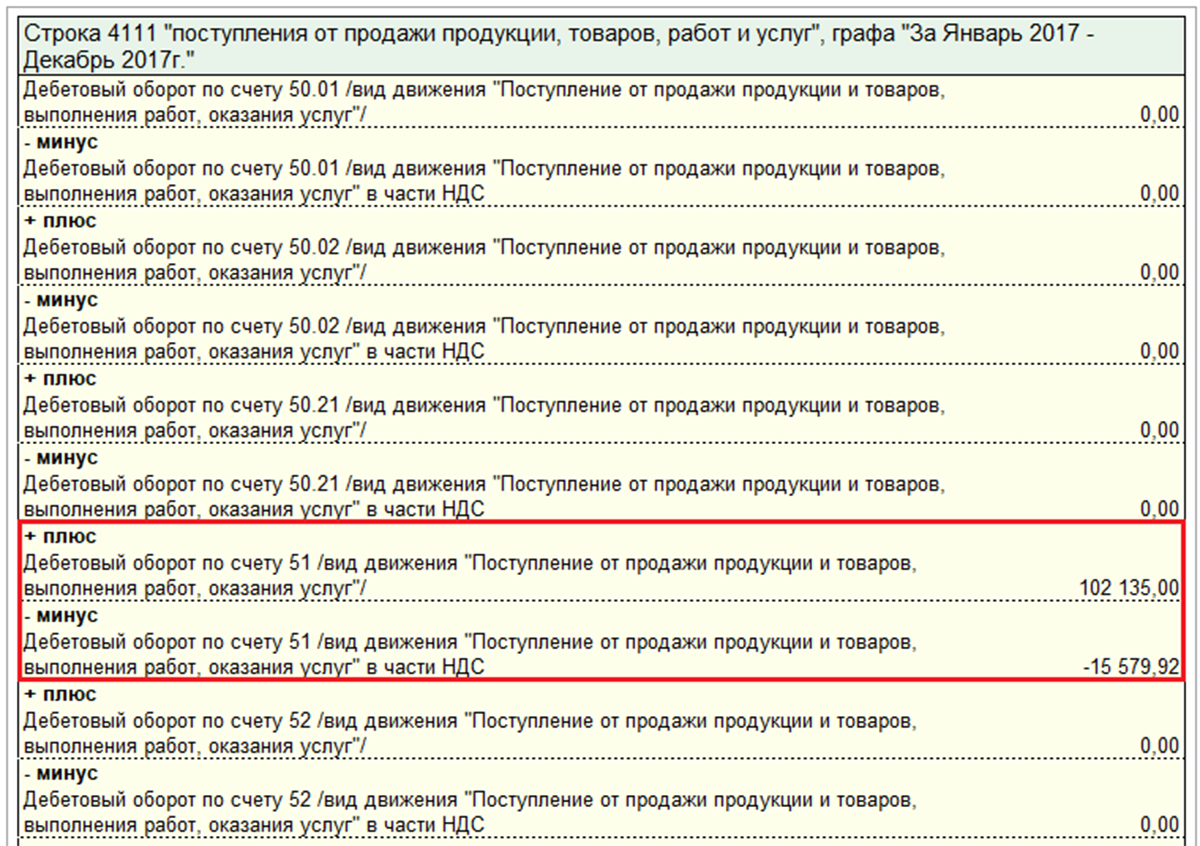

Переведенная оплата от покупателя по статье ДДС, имеющая вид движения «Поступление от продажи продукции и товаров…» на форме №4 отчета будет соответствовать итоговой сумме в строчке 4111 «Поступления от продажи…».

Строка 4111 имеет пояснение по движению средств и показывает данные итоговой строки. Результат разница между суммой оплаты и значением НДС. Результат округлен до целого значения.

Форма N 4 «Отчет о движении денежных средств», тыс. руб.

-------------------------------------T-----------T---------------¬¦ Показатель ¦За отчетный¦ За предыдущий ¦+------------------------------T-----+ год ¦ год ¦¦ наименование ¦ код ¦ ¦ ¦+------------------------------+-----+-----------+---------------+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦+------------------------------+-----+-----------+---------------+¦Остаток денежных средств на¦ ¦ ¦ ¦¦начало отчетного года ¦ 010 ¦ 200 ¦ 160 ¦+------------------------------+-----+-----------+---------------+¦ Движение денежных средств ¦ ¦ ¦ ¦¦ по текущей деятельности ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦Средства, полученные от¦ ¦ ¦ ¦¦покупателей, заказчиков ¦ 120 ¦ 5361 ¦ 4342 ¦+------------------------------+-----+-----------+---------------+¦Прочие поступления ¦ 130 ¦ 105 ¦ 84 ¦+------------------------------+-----+-----------+---------------+¦Денежные средства,¦ ¦ ¦ ¦¦направленные: ¦ ¦ ¦ ¦+------------------------------+-----+-----------+---------------+¦на оплату приобретенных¦ ¦ ¦ ¦¦товаров, работ, услуг,¦ ¦ ¦ ¦¦сырья и иных оборотных¦ ¦ ¦ ¦¦активов ¦ 150 ¦ (3796) ¦ (3095) ¦+------------------------------+-----+-----------+---------------+¦на оплату труда ¦ 160 ¦ (792) ¦ (580) ¦+------------------------------+-----+-----------+---------------+¦на выплату дивидендов,¦ ¦ ¦ ¦¦процентов ¦ 170 ¦ (198) ¦ (222) ¦+------------------------------+-----+-----------+---------------+¦на расчеты по налогам и сборам¦ 180 ¦ (284) ¦ (210) ¦+------------------------------+-----+-----------+---------------+¦на прочие расходы ¦ 190 ¦ (204) ¦ (124) ¦+------------------------------+-----+-----------+---------------+¦Чистые денежные средства от¦ ¦ ¦ ¦¦текущей деятельности ¦ 020 ¦ 192 ¦ 195 ¦+------------------------------+-----+-----------+---------------+¦ Движение денежных средств ¦ ¦ ¦ ¦¦по инвестиционной деятельности¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦Выручка от продажи объектов¦ ¦ ¦ ¦¦основных средств и иных¦ ¦ ¦ ¦¦внеоборотных активов ¦ 210 ¦ 60 ¦ 20 ¦+------------------------------+-----+-----------+---------------+¦Выручка от продажи ценных¦ ¦ ¦ ¦¦бумаг и иных финансовых¦ ¦ ¦ ¦¦вложений ¦ 220 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Полученные дивиденды ¦ 230 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Полученные проценты ¦ 240 ¦ 40 ¦ 10 ¦+------------------------------+-----+-----------+---------------+¦Поступления от погашения¦ ¦ ¦ ¦¦займов, предоставленных другим¦ ¦ ¦ ¦¦организациям ¦ 250 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Приобретение дочерних¦ ¦ ¦ ¦¦организаций ¦ 280 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Приобретение объектов основных¦ ¦ ¦ ¦¦средств, доходных вложений в¦ ¦ ¦ ¦¦материальные ценности и¦ ¦ ¦ ¦¦нематериальных активов ¦ 290 ¦ (292) ¦ (110) ¦+------------------------------+-----+-----------+---------------+¦Приобретение ценных бумаг и¦ ¦ ¦ ¦¦иных финансовых вложений ¦ 300 ¦ (20) ¦ (35) ¦+------------------------------+-----+-----------+---------------+¦Займы, предоставленные другим¦ ¦ ¦ ¦¦организациям ¦ 310 ¦ (-) ¦ (-) ¦+------------------------------+-----+-----------+---------------+¦Чистые денежные средства от¦ ¦ ¦ ¦¦инвестиционной деятельности ¦ 340 ¦ (212) ¦ (115) ¦+------------------------------+-----+-----------+---------------+¦ Движение денежных средств ¦ ¦ ¦ ¦¦ по финансовой деятельности ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦Поступления от эмиссии акций¦ ¦ ¦ ¦¦или иных долевых бумаг ¦ 410 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Поступления от займов и¦ ¦ ¦ ¦¦кредитов, предоставленных¦ ¦ ¦ ¦¦другими организациями ¦ 420 ¦ 840 ¦ 650 ¦+------------------------------+-----+-----------+---------------+¦Погашение займов и кредитов¦ ¦ ¦ ¦¦(без процентов) ¦ 430 ¦ (750) ¦ (690) ¦+------------------------------+-----+-----------+---------------+¦Чистые денежные средства от¦ ¦ ¦ ¦¦финансовой деятельности ¦ 040 ¦ 90 ¦ (40) ¦+------------------------------+-----+-----------+---------------+¦Чистое увеличение (уменьшение)¦ ¦ ¦ ¦¦денежных средств и их¦ ¦ ¦ ¦¦эквивалентов ¦ 050 ¦ 70 ¦ 40 ¦+------------------------------+-----+-----------+---------------+¦Остаток денежных средств на ¦ ¦ ¦ ¦¦конец отчетного периода ¦ 060 ¦ 270 ¦ 200 ¦L------------------------------+-----+-----------+----------------

Анализ начинается с изучения результативного чистого денежного потока (табл. 2).

Таблица 2

Коэффициенты отчета о движении денежных средств.

Отчет о движении денежных средств содержит информацию, которую можно проанализировать в динамике (т.е. изменение с течением времени), чтобы получить лучшее представление о прошлой деятельности компании и ее перспективах на будущее.

Эту информацию также можно эффективно использовать для сравнения результатов деятельности и перспектив различных компаний одной отрасли, а также в различных отраслях.

Существуют несколько общепринятых коэффициентов на основе денежного потока от операционной деятельности, которые могут быть полезны в этом анализе. Эти коэффициенты обычно относят к категории коэффициентов рентабельности (англ. ‘performance / profitability ratios’) и платежеспособности (англ. ‘coverage / solvency ratios’) по кэш-фло.

См. также:

CFA — Анализ финансовых коэффициентов.

Иллюстрация 16 обобщает расчет и интерпретацию некоторых из этих коэффициентов.

Иллюстрация 16. Коэффициенты отчета о движении денежных средств.

Коэффициенты рентабельности

| Показатель | Формула | Экономический смысл показателя |

| Денежный поток к выручке (Cash flow to revenue) | CFO / Чистая выручка | Операционный денежный поток, полученный на каждую д.е. выручки |

| Денежный поток к активам (Cash return on assets) | CFO / Средние совокупные активы | Операционный денежный поток, полученный на каждую д.е. инвестиций в активы |

| Денежный поток к собственному капиталу (Cash return on equity) | CFO / Средний собственный (акционерный) капитал | Операционный денежный поток, полученный на каждую д.е. инвестиций владельцев компании |

| Денежный поток к операционной прибыли (Cash to income) | CFO / Операционная прибыль | Способность компании генерировать денежные поступления за счет прибыли, полученной от операционной деятельности |

| Денежный поток на акцию a (Cash flow per share) | (CFO — Дивиденды по привилегированным акциям) / Количество обыкновенных акций в обращении | Операционный денежный поток, приходящийся на 1 обыкновенную акцию |

Коэффициенты покрытия или платежеспособности

| Показатель | Формула | Экономический смысл показателя |

| Коэффициент покрытия долга (Debt coverage) | CFO / Совокупные долговые обязательства | Уровень финансового риска и финансового левериджа |

| Коэффициент покрытия процентов b (Interest coverage) | (CFO + Проценты выплаченные + Налоги выплаченные) / Проценты выплаченные | Способность выполнить обязательства по погашению процентов |

| Коэффициент реинвестирования (Reinvestment ratio) | CFO / Выплаты за (инвестиции во) внеоборотные активы | Способность приобретать основные средства и прочие внеоборотные активы за счет операционного денежного потока |

| Коэффициент выплат по долговым обязательствам (Debt payment ratio) | CFO / Выплаты в погашение долгосрочных долговых обязательств | Способность погашать долгосрочные долговые обязательства за счет операционного денежного потока |

| Коэффициент выплаты дивидендов (Dividend payment ratio) | CFO / Выплаты дивидендов | Способность выплачивать дивиденды за счет операционного денежного потока |

| Коэффициент инвестиционных и финансовых выплат (Investing and financing ratio) | CFO / Оттоки денежных средств по инвестиционной и финансовой деятельности | Способность приобретать внеоборотные активы, погашать долги и выплачивать дивиденды. |

Примечания:

а Если компания отчитывается по МСФО и включает выплаченные дивиденды в раздел операционной деятельности отчета о движении денежных средств, то общую сумму дивидендов по отчету необходимо добавить к CFO, а затем вычесть дивиденды по привилегированным акциям.

Напомним, что CFO в отчетах о движении денежных средств, подготовленных в соответствии с US GAAP и МСФО, может отличаться из-за отражения процентов и дивидендов полученных и выплаченных — в разных разделах.

См. также более подробно от этом:

CFA — Подготовка отчета о движении денежных средств (ч. 1): связь с балансом и операционная деятельность.

b Если компания отчитывается в соответствии с МСФО и включает выплату процентов в раздел финансовой деятельности, то необходимо исключить выплату процентов из числителя.

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

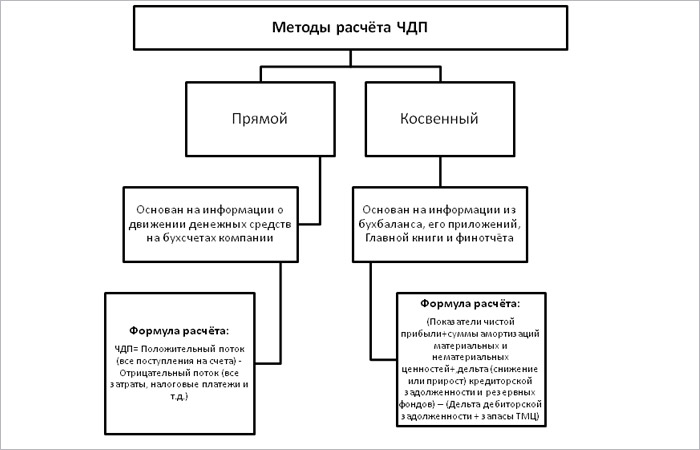

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Этап 5. Корректировка и утверждение

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.

Литература

- Анализ в управлении финансовым состоянием коммерческой организации / Н.Н. Илышева, С.И. Крылов. М.: Финансы и статистика; ИНФРА-М, 2008. 240 с.: ил.

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности коммерческой организации: Учеб. пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит». М.: ЮНИТИ-ДАНА, 2006. 240 с.

- Крылов С.И. Совершенствование методологии анализа в системе управления финансовым состоянием коммерческой организации: Монография. Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2007. 357 с.

С.И.Крылов

Д. э. н.,

профессор

кафедры учета, анализа и экономики труда

Уральского федерального университета

имени первого Президента России

Б.Н.Ельцина

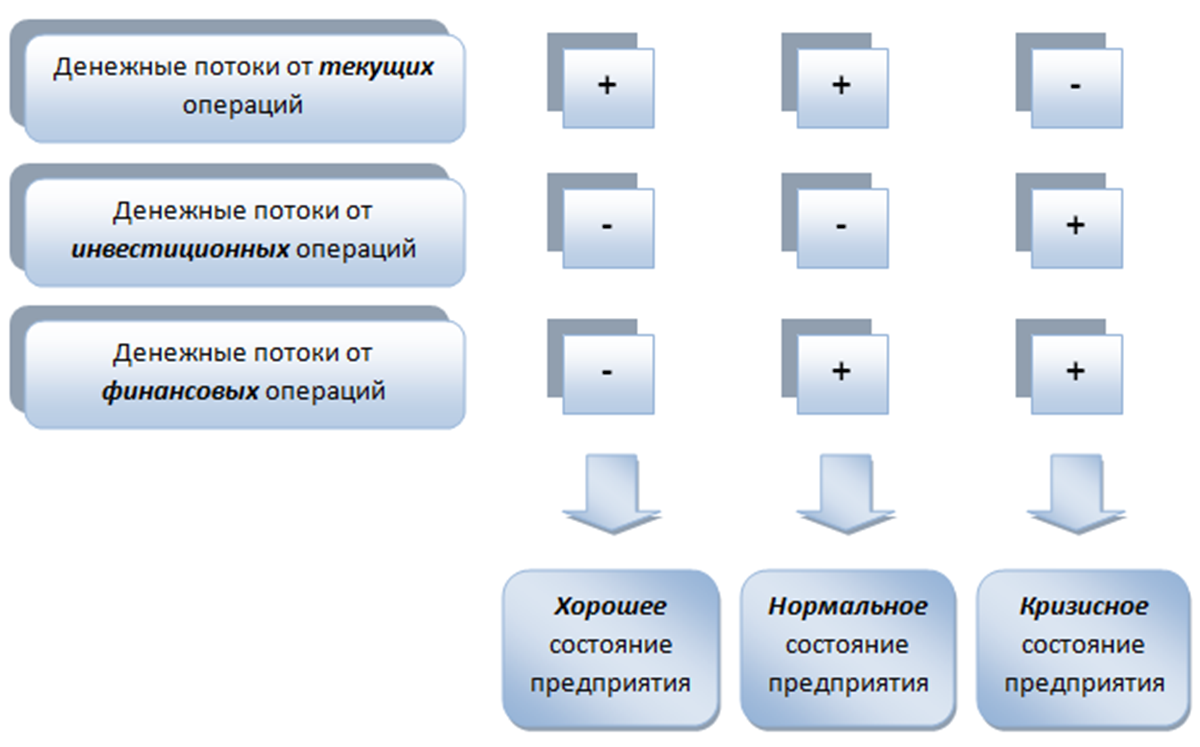

Оценка состояния ДДС

Анализ и информирование основного денежного капитала происходит под действием ОДДС. Результатом данной деятельности является полный анализ руководства предприятием.

Финансовое положение компании признается удачным для дальнейшей деятельности при следующем соответствии параметров. Чистый финансовый поток в плюсе, а инвестиционные и другие финансовые операции стремятся к минусу. Также стабильное положение показывается когда текущие денежные операции за период отчётного времени в положительной динамике, а инвестиционные параметры в значении минус.

В финансовой сфере предприятия наблюдается кризис при противоположных показателях. Если чистый финансовый приток от текущих вмешательств прибывает в минусе, а инвестиционные и финансовые показатели в плюсовом значении. Значение чистого финансового потока должно всегда иметь положительное состояние. Тогда положение фирмы оценивается как хорошее.

Остались вопросы? Закажите консультацию наших специалистов!

Налог на имущество в 1С 8.3 Бухгалтерия

Как сделать проводки по начислению и уплате госпошлины в 1С 8.3