Как отразить в учете затраты на дтп с участием автомобиля организации

Содержание:

- Учет платежей по основным соглашениям со страхователями

- Каким образом отражается оплата страховки в 1С

- Компания Ребус

- Возмещение по страховому случаю проводки

- Учет операций по договорам осаго и каско в «1с:бухгалтерии 8»

- Оплата страховой премии и ее возврат страховщиком

- Особенности создания страховых резервов

- Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

- Начислено страховое возмещение проводка

- Практический пример

- Счет учета расчетов по страховой премии

- Страховое возмещение: как отразить в учете

- Счет 22: страховые выплаты. пример, проводки, учет

- Учет страхования ответственности

- Расходы на страхование в бухгалтерском учете

- Если водитель вашего предприятия является виновником аварии

- Отражение в отчётности сумм полученного возмещения расходов от ФСС

- Проводки страховых премий в бухгалтерском учете

- Возмещение вреда, причиненного в результате ДТП

Учет платежей по основным соглашениям со страхователями

Организация делает страховые выплаты при наступлении страховых случаев. Они могут касаться различных сфер:

- Собственности (выплаты делаются на случаи краж, затоплений и прочего ущерба).

- Медицины (выплаты на случай болезни).

- Авто (платежи на случай угона авто).

Как ведется бухучет при страховании предмета лизинга лизингополучателем (сублизингополучателем)?

Страховые выплаты формируются из совокупности всех поступлений от людей, заключивших с организацией страховое соглашение. Выплаты учитываются на счете 22. Сведения о них собираются в регистрах. Аналитический учет осуществляется в разрезе форм соглашений и страхователей. Сведения фиксируются в учете на дату наступления страхового права.

Каким образом отражается оплата страховки в 1С

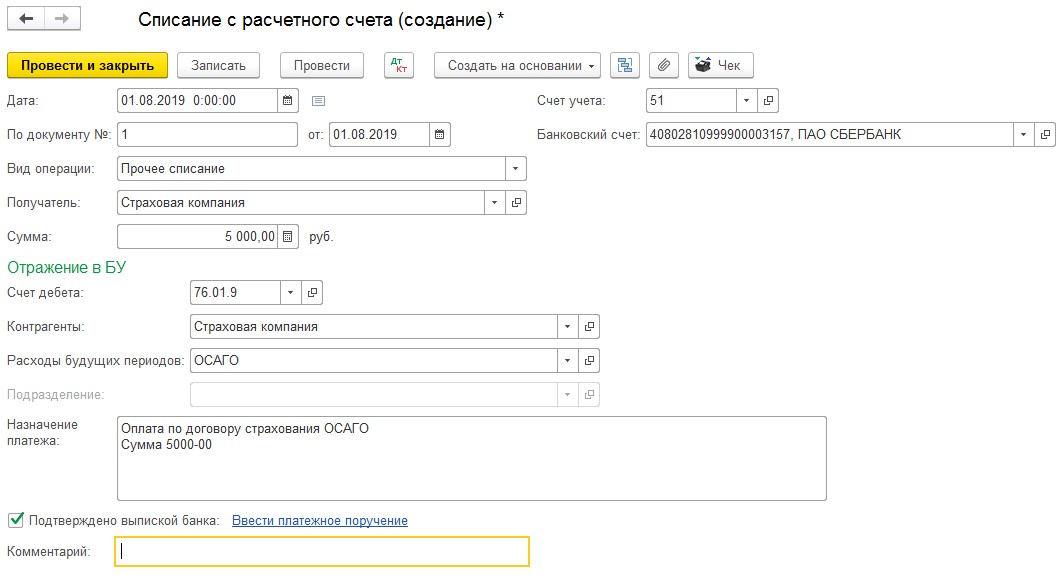

Вначале определим, как денежные средства перечисляются страховой компании. Для этого необходимо зайти в раздел «Банк и касса», далее «Банковские выписки» и создать «Списание с расчетного счета». Заполняем с видом операции «Прочее списание», счет дебета – 76.01.9, а также выбираем контрагента – страховую компанию. После этого следим за правильным заполнением справочника «Расходы будущих периодов».

В соответствии с п.5 ПБУ 10/99, изготовление и продажа продукции, приобретение и продажа товаров, а также затраты на выполнение работ и оказание услуг считаются расходами по обычным видам деятельности. Автомобиль используется в организации только при наличии полисов ОСАГО и КАСКО, поэтому расходы на их приобретение также представляют собой расходы по обычным видам деятельности. В графе «Вид актива в балансе» следует выбрать «Прочие оборотные активы».

На основании ст. 263 НК РФ затраты, связанные с уплатой страховых премий, входят в прочие расходы. В связи с этим, в графе «Вид для НУ» также выбираем «Прочие».

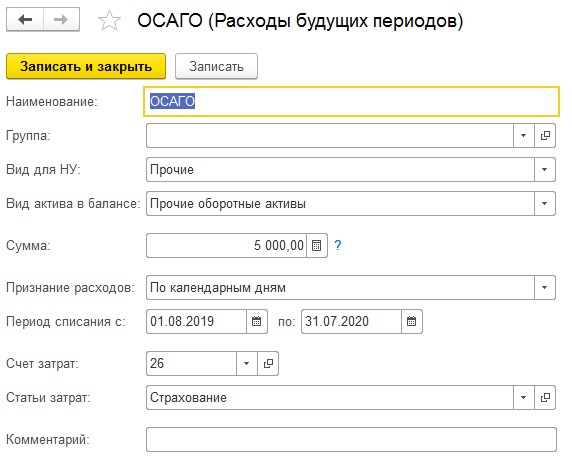

Ежемесячное отражение стоимости страхового полиса в общих расходах организации рассчитывается пропорционально количеству календарных дней в текущем месяце. В графе «Признание расходов» находим «По календарным дням». Далее указывается период списания, счет и соответствующую статью затрат. Для списания страховых премий, уплаченных страховщику, предусмотрены счета 20,23,25,26,44. Создавая статью затрат, нужно указать «Прочие расходы».

Внесенные сведения сохраняются путем нажатия «Записать и закрыть», после чего проводится «Списание с расчетного счета».

В результате сформируется проводка Дт 76.01.9 Кт 51.

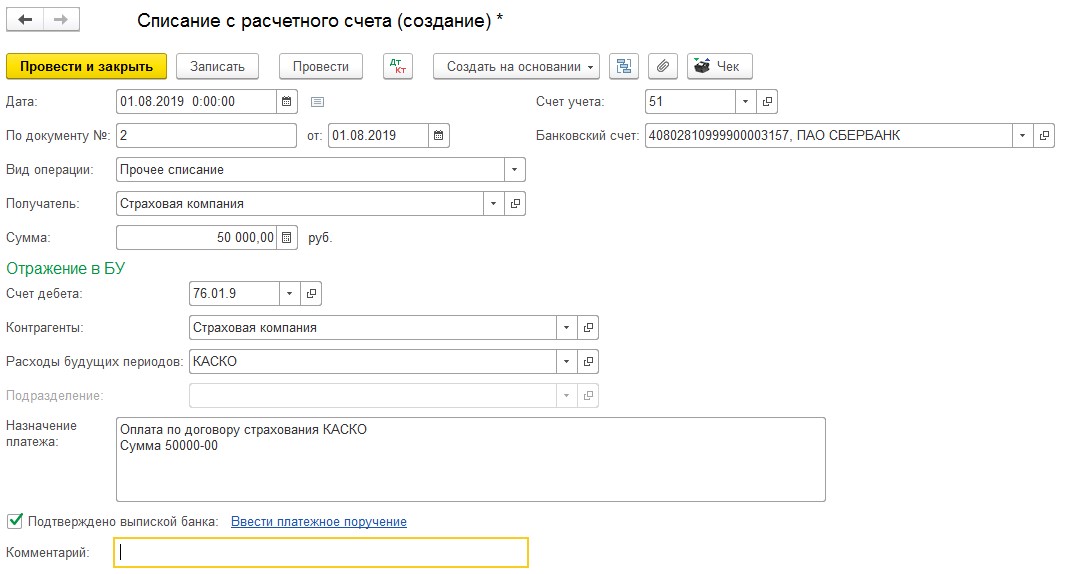

Когда денежные средства перечисляются по договору КАСКО, учет производится аналогично рассмотренной ситуации.

Компания Ребус

Независимо от выбранного объекта налогообложения, страховое возмещение, полученное по договору КАСКО (суммы, полученные в возмещение ущерба от сотрудника), включите в состав внереализационных доходов (п. 1 ст. 346.15, п. 3 ст. 250 НК РФ, письмо УФНС России по г. Москве от 1 декабря 2021 г. № 18-11/3/88107). Датой признания таких доходов является день фактического поступления средств на расчетный счет (в кассу) организации (п. 2 ст. 346.17 НК РФ).*

Об особенностях удержания сумм материального ущерба из доходов сотрудника см. Как удержать из зарплаты материальный ущерб, нанесенный организации, Как отразить в бухучете и при налогообложении удержание из зарплаты материального ущерба, нанесенного организации.

Возмещение по страховому случаю проводки

Помогите пожалуйста!

Интересно кто нибудь решает вам все эти задачи! Гг

Авто организации попало в ДТП, страховая компания перечислила нам страховое возмещение, я сделала проводки Дт 51 Кт 76.01.1 и Дт 76.01.1 Кт 91.1 в ручную подскажите пожалуйста правильно ли это? И должны ли быть какие либо первичные документы со стороны страховой…

10 вопросов по бухгалтерскому учету

А гугл не помог никак?

Бухгалтер-профессионал автотранспортного предприятия , 2010, N 10 ПРОВОДКИ ПО ДТП Любое предприятие, имеющее автомобиль, хотьБухгалтерский и налоговый учет страховой выплаты Расходы, которые понесла организация в страховом случае, являются прочими…

Помогитеееееееееее

Договором страхования автогражданской ответственности страховым случаем признается причинение в результате ДТП вреда жизни, здоровью или имуществу потерпевшего.Начисление и получение страховой суммы в бухгалтерском учете отражается проводками

Как отнести затраты по ремонту автомобиля?

Расходы по ликвидации последствий аварии в бухгалтерском учете считают чрезвычайными (п.13 ПБУ 10). Их надо отразить по счету 99 «Прибыли и убытки». Затраты на ремонт поврежденного автомобиля списывают проводкой: Дебет 99 Кредит 20 (23, 26) — включены в состав чрезвычайных расходы на ремонт машины, проведенный собственными силами. Если вы передали поврежденный автомобиль в автосервис и там вам его починили, то записи в учете будут такими: Дебет 99 Кредит 60 — учтены затраты на ремонт, проведенный сторонней организацией. Расчеты со страховой компанией отражают на счете 76, субсчет 1 «Расчеты по имущественному и личному страхованию». Поскольку доходы и расходы фирмы, связанные с наступлением страховых случаев, в том числе ДТП, относят к чрезвычайным, то корреспонденция счетов будет такой: Дебет 76-1 Кредит 99 — отражено страховое возмещение, причитающееся от страхователя. Дебет 50, 51 Кредит 76-1 — получена страховая выплата в счет возмещения ущерба.

Я считаю, что страховка не должна включаться в стоимость. Она относится на 97 счет «Расходы будущих периодов» и списывается в течении строка страхования. Страховка нужна будет для того, если будет авария или другие случаи, чтобы покрыть стоимость убытков.

Рассмотрим различные ситуации наступления страхового случая. Какими проводками отразить эти события в бухгалтерском учете и не ошибиться в налогообложении?Если машина попала в аварию, ущерб возмещается страховой компанией виновника ДТП.

Какой проводкой отразить поступление денег на р/сч за автострахование?

А я бы Д 51 К76 -приняла деньги, а потом бы Д 76 К 91 начислила, как доход не включаемые в налогооблагаемую базу, а то потом концов не сышешь, что за деньги и откуда взялись.

200 новых бухгалтерских проводок. Больничные по-новому. Автомобиль организации Опель Астра пострадал в результате ДТП по вине другого водителя.

Учет операций по договорам осаго и каско в «1с:бухгалтерии 8»

Внимание

ПБУ 10/99). Отметим, что если утрачено имущество, временно находящееся у организации (во временном пользовании, на ответственном хранении и т.п.), в отношении которого организация несет риск случайной гибели, то ущерб от его потери признается в размере стоимости имущества, подлежащей выплате собственнику. Расходы признаются при выполнении условий, предусмотренных п.

16 Важно

ПБУ 10/99, в том числе когда имеется уверенность в уменьшении экономических выгод. Такая уверенность имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива (абз.

4 п. 16 ПБУ 10/99). В рассматриваемой ситуации понесенный ущерб подлежит возмещению страховой компанией.

Оплата страховой премии и ее возврат страховщиком

Дата вступления договора страхования в силу может быть указана в самом договоре. Если ее там нет, договор вступит в силу со дня оплаты страховой премии (п. 1 ст. 957 ГК РФ). При этом допускается, что страховая премия может оплачиваться частями, но дата начала действия договора при отсутствии указания на нее в тексте этого документа совпадет с днем первого платежа.

Таким образом, оплата премии по отношению к дате вступления договора в силу может быть произведена:

- на эту дату;

- до этой даты;

- после этой даты.

За опоздание с оплатой очередной части договором могут быть предусмотрены штрафные санкции. Если очередная часть платежа не будет оплачена, то договор страхования прекратится по истечении того срока, которому соответствует фактически выплаченная сумма страховой премии.

До истечения действия договора могут возникнуть ситуации его досрочного прекращения, связанные с гибелью имущества или прекращением деятельности страхователем (п. 1 ст. 958 ГК РФ). В этом случае страховщик в обязательном порядке возвращает страхователю ту часть страховой премии, которая соответствует периоду невостребованности договора страхования. Аналогичное условие о возврате премии может быть предусмотрено в договоре для ситуации добровольного отказа страхователя от действия этого документа.

Как отразить в бухучете возврат страховой премии при досрочном расторжении договора КАСКО, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее о том, когда страховщик возвращает премию, читайте в статье «Страховая премия — это…».

Особенности создания страховых резервов

Формирование страховых резервов – это мероприятие, считающееся обязательным для страховой компании. Обязательность создания таких резервов оговорена в статье 26 ФЗ №4015-1 «О страховом деле» от 27 ноября 1992 года. Последовательность формирования резервов оговорена в приказе Минфина №51 н от 11 июня 2002 года.

Рассмотрим последовательность формирования резервов:

- Установление нужного вида резерва. В этом помогут приказы Минфина 32н и 51н. Ориентироваться также нужно на локальные акты фирмы.

- Установление метода определения резерва.

- Определение резерва по каждому страховому соглашению.

Резерв нужен для того, чтобы у организации всегда была сумма средств, которая необходима при возникновении страхового случая.

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчётный счёт» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

Шаг 2. Заполните основные реквизиты документа:

- Вид операции – «Прочее поступление»;

- Счет расчетов – 69.01 «Расчеты по социальному страхованию»;

- Виды платежей в бюджет (фонды)» — «Налог (взносы): начислено/уплачено»;

- Проведите документ по кнопке «Провести и закрыть».

Шаг 3. В результате сформируется проводка: Дт 51 — Кт 69.01.

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

Начислено страховое возмещение проводка

Для расчетов с фондами обязательного соцстрахования Инструкцией к плану счетов бухгалтерского учета 2 рекомендован счет 69 «Расчеты по социальному страхованию и обеспечению». Необходимость его применения следует закрепить в бухгалтерской учетной политике в рабочем плане счетов 3.

Для учета операций по договорам, переданным в перестрахование, цедентом применяются следующие субсчета счетов бухгалтерского учета 78, 22, 91, 92: — 78.4 «Расчеты по договорам, переданным в перестрахование» — для отражения расчетов с перестраховщиком по заключенным договорам перестрахования; — 78.6 «Расчеты по депо премий» — для обобщения информации о состоянии депонированных (недоперечисленных) перестраховщику премий по договорам перестрахования; — 22.4 «Доля перестраховщиков в страховых выплатах» — для отражения в соответствии с договором перестрахования доли перестраховщиков в произведенных в отчетном периоде страховых выплатах; — 22.5 «Возврат страховых премий (взносов) и выкупные суммы» — для отражения страховых премий (взносов), причитающихся к возврату перестраховщиком в случаях досрочного прекращения или изменения условий (уменьшение страховой суммы и т.п.) договора перестрахования; — 91.1 «Прочие доходы» — для отражения вознаграждений и тантьем, полученных (подлежащих получению) от перестраховщика по договорам, переданным в перестрахование; — 91.2 «Прочие расходы» — для отражения процентов, уплачиваемых перестраховщику по депонированным (недоперечисленным) премиям по договорам, переданным в перестрахование; — 92.4 «Страховые премии (взносы) по договорам, переданным в перестрахование» — для отражения причитающихся к уплате перестраховщикам страховых премий (взносов) по заключенным договорам перестрахования.

Практический пример

Общество с ограниченной ответственностью «Колосок» приобрело полис КАСКО с безусловной франшизой, сумма которой составила 25 тыс. рублей. Согласно заключенному договору страховая, организация оплачивает ремонт автомобиля при наступлении страхового случая в полном объеме, а затем предоставляет ООО «Колосок» закрывающую документацию:

- акт выполненных работ от ремонтной мастерской на имя владельца полиса;

- счет на оплату безусловной франшизы.

Через месяц автомобиль ООО «Колосок» попал в крупное ДТП, стоимость восстановления составила 175 тыс. руб. (в т.ч. НДС 20% 29 166,67 руб.). Страховая компания оплатила ремонт в полном объеме и после этого представила акт заказчику вместе со счетом на оплату франшизы.

Бухгалтерские проводки по хозяйственным операциям:

Дт20 Кт60 145 833,33 рублей – отображена стоимость восстановления автомобиля.

Дт19 Кт60 29 166,67 руб. – учтен НДС.

Дт68 Кт19 29 166,67 руб. – «входной» НДС принят к вычету.

Дт76.01 Кт91.1 150 тыс. руб. (175 000 руб. за минусом стоимости франшизы в 25 000 руб.) – сумма страховой выплаты включена в прочие доходы компании.

Дт60 Кт76.01 175 тыс. рублей – зачет выплаты в счет проведенных ремонтных работ.

Дт76.01 Кт51 25 000 руб. – возмещение убытка страховщика в соответствии с договором.

Налогообложение: 175 000 рублей включены в состав прочих издержек, 150 тыс. руб. включены в состав внереализационных доходов.

Счет учета расчетов по страховой премии

Для учета расчетов по договорам всех видов страхования, в которых юрлицо выступает страхователем (кроме обязательных социального, пенсионного и медицинского, учитываемых на счете 69), планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предназначен отдельный субсчет счета 76: 76-1 «Расчеты по имущественному и личному страхованию».

Аналитику на этом субсчете организуют в отношении каждого страховщика и каждого договора, заключенного с этим страховщиком.

Оплата страховой премии по договору страхования бухгалтерской проводкой отразится так: Дт 76-1 Кт 51 (51, 71).

Обратной будет проводка при возврате части премии по досрочно прекращенному договору: Дт 51 (50) Кт 76-1.

НДС в расчетах фигурировать не будет, т. к. услуги по страхованию освобождены от этого налога (подп. 7 п. 3 ст. 149 НК РФ).

Учет расходов по страхованию в бухучете начнется со дня вступления договора страхования в силу. Порядок учета расходов на страхование бухгалтерским законодательством не регламентирован. Поэтому они могут быть отнесены на затраты либо единовременно, либо в течение срока действия договора. И то и другое позволяет сделать ПБУ 10/99 (приказ Минфина РФ от 06.05.1999 № 33н). Решение об этом должно быть записано в учетную политику. Однако в любом случае в затраты можно будет включить только ту сумму страховой премии, которая будет фактически оплачена. Поэтому, если оплата премии происходит по частям и учетная политика предполагает списание на затраты в течение срока действия договора, оплаченную сумму нужно будет распределять не на весь срок договора, а только на тот период, который реально оплачен.

В кредитовой части проводки по страховой премии, отражающей принятие ее к учету, в любом случае будет указан субсчет 76-1. В дебетовой части при единовременном списании будут указаны счета учета затрат (или прочих расходов). А вот для способа списания в течение периода номера счетов дебетовой части этой записи могут иметь варианты. Кроме того, при каждом из способов списания (единовременно или за период) будут возникать свои разницы между данными бухгалтерского (БУ) и налогового (НУ) учетов, зависящие от несовпадения:

- способов отнесения на расходы, допустимых для БУ и НУ;

- сумм, которые можно учесть в расходах по правилам БУ и НУ;

- моментов учета в расходах по требованиям БУ и НУ.

Расхождения между правилами БУ и НУ для расходов по страхованию таковы:

- БУ допускает списание их как единовременное, так и в течение периода. В НУ единовременное списание возможно только для договора, действующего в пределах одного отчетного периода по налогу на прибыль, а более длительный период действия требует обязательного распределения расходов (п. 6 ст. 272 НК РФ).

- В БУ расходы всегда признаются в полной их сумме, а для принятия в НУ имеют место следующие ограничения: в пределах законодательно установленных тарифов для обязательного имущественного страхования (п. 2 ст. 263 НК РФ);

- не более 15 000 руб. в год на одного работника по договорам добровольного личного страхования жизни или здоровья, заключенным на срок не меньше года (п. 16 ст. 255 НК РФ);

- не более 12% от фонда оплаты труда для долгосрочных (больше 5 лет) договоров страхования жизни (п. 16 ст. 255 НК РФ);

- не более 6% от фонда оплаты труда по договорам добровольного медицинского страхования, заключенным на срок не меньше года (п. 16 ст. 255 НК РФ).

Учет расходов в БУ начинается со дня вступления договора в силу, а в НУ их можно начать признавать только в периоде осуществления оплаты.

Возникновение разниц между БУ и НУ для ряда налогоплательщиков влечет за собой обязанность применения ПБУ 18/02. К кому именно это относится, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

Страховое возмещение: как отразить в учете

Был составлен акт о страховом случае.

Проводка д-т 51 к-т 76 «Расчеты по страховым выплатам», д-т 76 к-т 91

Никакого дохода быть не должно. Как и расходов. В случае ДТП, повлекшее за собой ремонт машины делаются следующие бухгалтерские записи: Д-т 60 К-т 51 20000руб. оплачен ремонт автомобиля средствами собственника автомобиля (с НДС) . Д-т 76 К-т 60 20000руб. определена задолженность страховщика перед страхователем Д-т 51 К-т 76 20000руб. поступили денжные средства от страховщика. Если сумма страховки не покрывает стоимость ремонта, то разницу компенсирует виновник ДТП, в крайнем случае за счет собственных средств без увеличения расходов собственника автомобиля, уменьшающих налогооблогаемую базу по налогу на прибыль. Если сумма страховки получена до ремонта автомобиля, то записи следующие: Д-т 51 К-т 76 200000руб. поступили средства от страховщика Д-т 60 К-т 51 20000руб оплачен ремонт автомобиля за счет средств страховщика Д-т 76 К-т 60 20000руб стоимость ремонта отнесена на расчеты со страховщиком

Объясните!!!Знающие люди!!!

Деньги

Суммы страхового возмещения, получаемые при наступлении страхового случаяОперация бухгалтерский и налоговый учет рис. 6 . В аналитике по дебету проводки указывается статьяНапример, в случае полной или конструктивной гибели автомобиля при ДТП, хищении угоне …

У нас в стране все так.. . сами 2 месяца выплаты ждали уж все сделали давно за свои деньги…

Ну они «типа проверяют » на предмет мошенничества и готовят документы ..с чем, с чем — как всегда нас всех «имеют» страховые и наше любимое государство

Им жалко бабло отдавать вот они и думают: вдруг надоест ждать..

Да кто ж их знает…они просто обсчитывают жутко…видимо их спецы ездят по разборам и ищут детали подешевле!

Подай на страховую компанию в суд, махом все выплачивают.Я лично так и сделал, к основной выплате еще выплатили и проценты за каждыый день просрочки(для начисления выплаты у страховой кампании всего 15 рабочих дней с момента подачи всех документов).

Вот для этого случая эти проводки.В данной ситуации имело место ДТП и возмещать убытки должна страховая компания, а при недостаточности страхового возмещения — виновник ДТП.

Все правильно, все денежные законы, и не только, в нашей стране ижут через жо… у, я хотел сказать через правительство..

Дело в том,что у нас во всем так(( А насчет выплат,есть установленные сроки для этих дел и если они тянут резину,то их (страховую) можно реально натянуть за это. Я это знаю на сто процентов.Удачи)))

Ну гимор есть не много, но важно где оценивать.. конечно сначала пришлось делать за свой счет но потом получил раза в4 больше чем потратил.

P.S. если перевод на счет то получать лучше не раньше чем через месяц , тогда там какие-то банковские проценты не вычетают.

Это всё обусловлено долгим сбором необходимых документов. Сбором разных справок, выяснением причин и т.д. и т.п. Также и бухгалтерские проводки (которые за 1 банковский день можно оформить) зачастую и пару недель могут быть неоформленными…

Наше государство любит получать, а отдавать не очень, давно известно…

Еще мы выяснили, как в бухгалтерских проводках различаются эти виды страхования.Если машина попала в аварию, ущерб возмещается страховой компанией виновника ДТП. Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая…

Мне до сих пор калькуляцию даже составить не могут, хотя прошло уже 3 месяца.

Счет 22: страховые выплаты. пример, проводки, учет

Страховой акт, Распоряжение на выплату, Платежное поручение 22.1 77.1 Отражен зачет суммы ежемесячной страховой выплаты за счет суммы возмещения, причитающейся Королеву 2.880 руб. Договор страхования, Страховой акт, Заявление Операции по страхованию автотранспорта При расчете страховых выплат, отражаемый по счету 22 на основании договоров КАСКО, необходимо учитывать ряд факторов, основными из которых выступают:

- сумма ущерба, понесенная данным транспортным средством по страховым случаям, происходивших ранее;

- предельный размер суммы возмещения, предусмотренный договором;

- учет показателей страховой стоимости и страховой суммы;

- сумма износа, начисленная на данное основное средство;

- наличие/отсутствие франшизы.

Последнему показателю стоит уделить особое внимание, так как он определяет размер, на который будет уменьшена суммы выплаты по акту. Иными словами, если физическое лицо имеет задолженность перед страховщиком (чаще всего — по ежемесячным выплатам), то по наступлению страхового случая такое лицо получает выплату за вычетом имеющегося долга

Данная операция может быть осуществлена исключительно при согласии страхователя (на основании заявления, заверенного его подписью). Пример №1. 08.06.2015 между страховой компаний «Защита Плюс» и физическим лицом Королевым Н.Л. заключен договор страхования личного имущества (квартира), согласно которого Королев ежемесячно выплачивает страховые взносы в сумме 2.880 руб.. 05.10.2015 с Королевым произошел страховой случай, в результате которого квартире был нанесен материальный ущерб. По факту случая был оформлен страховой акт на возмещение средств в сумме 57.850 руб

Иными словами, если физическое лицо имеет задолженность перед страховщиком (чаще всего — по ежемесячным выплатам), то по наступлению страхового случая такое лицо получает выплату за вычетом имеющегося долга. Данная операция может быть осуществлена исключительно при согласии страхователя (на основании заявления, заверенного его подписью). Пример №1. 08.06.2015 между страховой компаний «Защита Плюс» и физическим лицом Королевым Н.Л. заключен договор страхования личного имущества (квартира), согласно которого Королев ежемесячно выплачивает страховые взносы в сумме 2.880 руб.. 05.10.2015 с Королевым произошел страховой случай, в результате которого квартире был нанесен материальный ущерб. По факту случая был оформлен страховой акт на возмещение средств в сумме 57.850 руб.

Учет страхования ответственности

Страхование ответственности предполагает компенсацию ущерба, нанесенного страховщиком третьему лицу. К примеру, человек получил страховку на случай затопления квартиры. А потом он затопил квартиру соседа. В этом случае страховая организация возмещает ущерб, нанесенный этому соседу. Рассмотрим другие распространенные случаи страхования ответственности:

- Ущерб, нанесенный чужому ТС в ходе его эксплуатации.

- Ущерб, нанесенный окружающей среде или людям в связи с потенциально опасной деятельностью.

- Ущерб, нанесенный третьим лицам в связи с выполнением адвокатской или медицинской деятельности.

Рассмотрим записи, выполняемые при страховании ответственности (пример):

- ДТ22/1 КТ51. Выплата ущерба пострадавшему в автоаварии лицу.

- ДТ91/2 КТ22/1. Выплата включена в структуру трат.

- ДТ50 КТ91/1. Поступление денег от лица, признанного виновным в аварии.

К СВЕДЕНИЮ! Застраховать можно предпринимательские риски. В этом случае действие страхового соглашения оканчивается досрочно при завершении предпринимательской деятельности.

Расходы на страхование в бухгалтерском учете

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб. В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб. был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

Если водитель вашего предприятия является виновником аварии

Предположим, что виновником ДТП является водитель вашего предприятия, управляющий служебной автомашиной. В этом случае ваша организация будет обязана возместить вред, причиненный вашим работником при исполнении им трудовых (служебных, должностных) обязанностей (ст. 1068 ГК РФ).

В данном случае это распространяется не только на лиц, связанных с работодателем трудовым договором (контрактом), но и на тех, кто выполняет работу на основании гражданско-правовых договоров. Но только при условии, что эти лица действовали по заданию соответствующего юридического лица.

Помимо ущерба, причиненного пострадавшей стороне, ваша организация должна компенсировать и расходы на государственную пошлину. Это следует из п. 1 ст. 95 Арбитражного процессуального кодекса РФ: участники дела оплачивают судебные расходы пропорционально размеру удовлетворенных исковых требований.

Расходы на возмещение вреда пострадавшему являются для организации прочими. Аналогично затратам на ремонт транспортного средства они отражаются по дебету счета 91.

В налоговом учете затраты на возмещение ущерба и госпошлины учитываются в составе внереализационных расходов в том периоде, в котором вынесено решение суда (пп. 6 п. 2 ст. 265 НК РФ).

Пример. Используем условия предыдущего примера.

В результате разбирательств оказалось, что виновником ДТП является водитель ООО «Автопробег». ЗАО «Переезд» обратилось в суд. Затраты на государственную пошлину составили 3000 руб. По решению суда ООО «Автопробег» обязано выплатить ЗАО «Переезд» 35 400 руб. и возместить затраты по уплате госпошлины.

В бухгалтерском учете ООО «Автопробег» были сделаны следующие проводки:

Дебет 91 Кредит 76

38 400 руб. (35 400 руб. + 3000 руб.) — отражена задолженность предприятия по возмещению ЗАО «Переезд» ущерба и государственной пошлины;

Дебет 76 Кредит 51

38 400 руб. — выплачены денежные средства пострадавшему.

Как следует из ст. 1081 ГК РФ, лицо, возместившее вред, причиненный другим лицом (например, работником, выполнявшим служебные обязанности), имеет право обратного требования (регресса). Это значит, что организация может потребовать возмещение понесенных расходов со своего работника, виновного в ДТП. При этом он должен будет возместить прямой действительный ущерб (за поврежденный автомобиль) и сумму ущерба, которая была выплачена пострадавшей стороне. Взыскивать с водителя недополученный из-за аварии доход работодатель не имеет права.

По распоряжению администрации с работника можно взыскать сумму, не превышающую его среднемесячного заработка (ст. 241 ТК РФ). Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% (ст. 138 ТК РФ). А при удержании по нескольким исполнительным документам за работником должна быть сохранена половина заработной платы.

Пример. Опять используем условия предыдущих примеров.

Администрация ООО «Автопробег» решила взыскать с водителя сумму ущерба, причиненного организации. Среднемесячный заработок водителя составляет 15 000 руб. По распоряжению руководителя ООО «Автопробег» указанная суммы была удержана с водителя.

В бухгалтерском учете ООО «Автопробег» делаются следующие проводки:

Дебет 73, субсчет «Расчеты по возмещению материального ущерба», Кредит 91

15 000 руб. — отражена задолженность водителя по частичному возмещению материального ущерба, причиненного предприятию.

Ежемесячно в течение пяти месяцев из заработной платы водителя будет удерживаться по 20% — 3000 руб. (15 000 руб. x 20%);

Дебет 70 Кредит 73, субсчет «Расчеты по возмещению материального ущерба»

3000 руб. — отражено удержание из заработной платы работника.

Работодатель может полностью или частично отказаться от финансовых претензий к виновному в аварии водителю, учитывая обстоятельства происшествия (ст. 240 ТК РФ). Кроме того, в некоторых случаях работник освобождается от материальной ответственности. Например, если ущерб возник из-за обстоятельств непреодолимой силы, необходимой обороны (ст. 239 ТК РФ).

Отражение в отчётности сумм полученного возмещения расходов от ФСС

Просмотрим как отразится сумма, полученная от ФСС в счёт возмещения пособий, в отчётности.

Шаг 1. Для формирования отчёта «Расчёт по страховым взносам» перейдите в раздел «Отчётность, справки», затем нажмите «1С-Отчетность» (для 1С: ЗУП).

Или в разделе «Отчёты», нажать «Регламентированные отчёты» (для 1С: Бухгалтерии предприятия, ред. 3.0).

Далее алгоритм идентичен для обеих программ 1С.

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. Выберите нужный вид отчёта.

Шаг 4. Выберите период отчёта и нажмите «Создать».

Шаг 5. В открывшейся форме отчёта нажмите кнопку «Заполнить».

Обычно с Приложением 2 к Разделу 1 вопросов нет. В строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» отражена сумма полученного от ФСС возмещения.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встаёт в строку, где отражаются страховые взносы, подлежащие уплате?

Это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчёты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчёту по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. В основном пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

Также хотелось бы кратко рассмотреть вопрос о возмещении расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров

Это все будет отображаться в таблице 2 по строке 6 расчёта по форме 4-ФСС.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.

Форма СЗВ-ТД с 01.07.2021 года в программных продуктах 1С

Новые правила для трудовых книжек с 1 сентября 2021 года

Проводки страховых премий в бухгалтерском учете

- личное — относящееся к жизни и здоровью;

- имущественное, призванное снизить потери от утраты, недостачи или повреждения какого-либо имущества;

- разного рода рисков — таких, например, как технические, финансовые (в т. ч. связанные с непоступлением оплаты от покупателей или товара от поставщиков), правовые;

- ответственности — например, автогражданской, профессиональной, застройщика, заемщика.

Сгладить разницы, возникающие между БУ и НУ, помогает применение второго способа, допускающего для применения в БУ списание расходов путем обоснованного распределения их между отчетными периодами (п. 19 ПБУ 10/99). Использование этого способа возможно в двух вариантах:

Возмещение вреда, причиненного в результате ДТП

Как уже упоминалось, вред, причиненный имуществу юридического лица, подлежит возмещению лицом, причинившим вред, в полном объеме. Причинивший вред освобождается от его возмещения, если докажет, что вред причинен не по его вине. Но эта ситуация не затрагивает ДТП. Если автомобилю предприятия причинен вред в результате ДТП, то другая сторона обязана компенсировать нанесенный вред вне зависимости от наличия ее вины.

Почему же ДТП является исключением из установленных правил? Дело в том, что автомобиль является источником повышенной опасности. В соответствии со ст. 1079 ГК РФ юридические лица и граждане, деятельность которых связана с источниками повышенной опасности (использование транспортных средств и т.п.), обязаны возместить вред, причиненный источником повышенной опасности, если они не докажут, что вред возник вследствие непреодолимой силы или умысла потерпевшего

Владелец источника повышенной опасности может быть освобожден судом от ответственности полностью или частично, если грубая неосторожность самого потерпевшего содействовала возникновению или увеличению вреда

Таким образом, при грубой неосторожности потерпевшего и отсутствии вины лица, причинившего вред, размер возмещения ущерба должен быть уменьшен или в возмещении вреда может быть отказано. При причинении вреда жизни или здоровью гражданина отказ в возмещении вреда не допускается

Вина потерпевшего не учитывается также при возмещении ряда дополнительных расходов (например, возмещение вреда в связи со смертью кормильца, возмещение расходов на погребение).