Осуществление учета процесса производства и выпуска продукции (работ, услуг)

Содержание:

- Определение бухучёта

- Основные средства и нематериальные активы

- Как составляют проводки

- ERP система для автоматизации производственного учета

- Понятие оборудования к установке в бухгалтерском учете

- Затраты вспомогательного производства на примере

- Учет готовой продукции

- Бухучет в торговле при порче товара

- Учет процесса производства

- Учет незавершенного производства

- Причины необходимости ведения бухучета

- Условие задачи по бухгалтерскому учету на тему расчет себестоимости производства, выпуск продукции и продажа продукции и товаров

- Классификация проводок

- Используемые проводки

Определение бухучёта

Любой учет – это систематизированный сбор, фиксация и интерпретация информации определенного рода. Когда речь идет о бухгалтерии, то имеется в виду система, позволяющая оперировать данными обо всех производимых в предпринимательстве хозяйственных операциях и обязательствах, выраженных в финансовом отношении.

ВАЖНОЕ ТРЕБОВАНИЕ! Документальная фиксация этой информации должна быть постоянной, непрерывной (с момента регистрации и вплоть до ликвидации фирмы), полной, в соответствии с установленным регламентом. Бухучет берет в сферу своего внимания такие предпринимательские факторы:

Бухучет берет в сферу своего внимания такие предпринимательские факторы:

- имущественные активы коммерческой организации;

- договоренности предпринимателя;

- транзакции, осуществляемые в процессе предпринимательства.

Основные средства и нематериальные активы

Основными средствами на предприятии принято называть материально-вещественные ценности, которые в процессе производства не меняются в своем натуральном и вещественном составе. Стоимость основных средств постепенно переносится на выпускаемую продукцию при помощи амортизационных удержаний.

По каким критериям различают основные средства:

- по способу применения: основные производственные и основные непроизводственные;

- по уровню использования: в непосредственном использовании, на складе, в стадии ликвидации или реконструкции, в консервации;

- по праву владения: на правах собственности, в оперативном или хозяйственном использовании, арендованные;

- по своему материальному составу, форме: помещения, сооружения, оборудование и техника, транспорт, передаточные устройства, инструменты и инвентарь.

Подробно — проводки по основным средствам.

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

Какими проводками отражаются операции по кассе (применение счета 50)?

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы.

Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

- увеличение по активному счету отражает дебет счета;

- уменьшение по активному счету отражает кредит счета;

- увеличение по пассивному счету отражает кредит счета;

- уменьшение по пассивному счету отражает дебет счета.

В проводке всегда сумма дебета равна сумме кредита

На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой

Проводки в бухгалтерском учете по расходам будущих периодов

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

- Сначала определяется, какие счета БУ необходимо использовать для отражения хозяйственной операции. Обычно руководствуются действующим Планом счетов и рекомендациями по его применению и рабочим планом счетов фирмы, разработанным на основе этого документа.

- Далее определяется сумма хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к Плану счетов – в них содержатся стандартные бухгалтерские проводки для отражения операций. Выполняется двойная запись по дебету и кредиту счетов соответственно, отслеживается правильность записи.

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ

ERP система для автоматизации производственного учета

ERP система (от англ. – Enterprise Resource Planning) фактически означает планирование ресурсов предприятия. По сути, она является общей стратегией деятельности организации и включает в себя управление активами, трудовыми ресурсами, финансовыми ресурсами (планирование бюджета, бухгалтерский учет, ведение налоговой отчетности и пр.), а также взаимодействие с клиентами и партнерами. ERP предполагает комплекс управленческих мероприятий, специалистов технической поддержки, IT-отдел, а также программное обеспечение, направленное на автоматизацию производственных процессов и их сведения в единую базу данных, используемой в работе предприятия.

Существует несколько видов ERP систем, используемых предприятиями:

- Публичные. Общий функционал программного обеспечения доступен большинству пользователей, но к данным организации имеют доступ исключительно ее сотрудники.

- Приватные. Программа полностью изолирована и может подлежать доработкам и внесению изменений.

- Гибридные. Представляют собой сочетанием двух предыдущих видов.

Всего существует три способа, с помощью которых можно обзавестись ERP системой.

Во-первых, можно создать собственное программное обеспечение. Обычно такое решение является нерациональным (в основном из-за отсутствия профессионального подхода к разработке).

Во-вторых, можно приобрести готовую системы и внедрить ее на своем предприятии. Самое главное в таком случае сделать правильный выбор и заручиться поддержкой разработчика такой программы.

В-третьих, можно заказать внедрение ERP системы под свое предприятие у профессионалов. Это наиболее выгодный и эффективный вариант.

Корпоративные информационные системы (КИС)

Автоматизация закупок в 1С

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

Как оформить и отразить в бухгалтерском учете ввод оборудования в эксплуатацию?

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки

Затраты вспомогательного производства на примере

Затраты вспомогательных собственных производств ведутся на активном счете 23 аналогично затратам основного производства. В конце месяца все затраты, относящиеся к завершенному вспомогательному производству, списываются на основное производство. Остаток по счету по состоянию на конец месяца отражает себестоимость незавершенного производства вспомогательных хозяйств (ремонтного, инструментального и др.).

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | Расходы вспомогательных производств включаются в затраты основного производства | 300 | Справка-расчет |

Учет готовой продукции

Готовая продукция — это изделия и полуфабрикаты, полностью закопчённые обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Согласно Методическим указаниям по учету материально-производственных запасов, готовая продукция является частью материально-производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Движение готовой продукции состоит из двух основных стадий:

- поступление готовой продукции на склад;

- отгрузка (реализация) готовой продукции покупателям.

Готовая продукция поступает из производства на склад на основании приемо-сдаточных накладных, приходных актов, спецификации и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр документа предназначен для сдатчика готовой продукции, другой остается на складе. У сдатчика все документы на передачу готовой продукции на склад регистрируются в «Журнале выпуска готовой продукции» по мере выпуска (в хронологической последовательности).

Для хранения готовой продукции создаются, как правило, отдельные склады готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплек тации или сборки либо отгружаться непосредственно с этих мест.

Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам. На каждый вид готовой продукции на складе открывается отдельная карточка, в которых кладовщик заполняет реквизиты, характеризующие места хранения изделий (стеллажи, ячейки, бункера и т. п.). К месту хранения прикрепляется материальный ярлык.

На складах с небольшой номенклатурой готовой продукции вместо карточек складского учета допускается ведение учета в оформленных в установленном порядке книгах сортового учета.

Готовая продукция организации учитывается по наименованиям, с раздельным учетом по отличительным признакам. Для правильной организации учета движения готовой продукции большое значение имеет разработка номенклатуры-ценника — перечня наименований видов изделий, вырабатываемых данной организацией. За основу его составления и берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт и др.). Кроме того, учет ведется по укрупненным группам продукции: изделия основного производства, товары народного потребления, изделия, изготовленные из отходов, и т.

д.

Прием, хранение, отпуск и учет готовой продукции по каждому складу возлагаются на соответствующие должностные лица (заведующий складом, кладовщик и др.). Эти лица несут ответственность за правильный прием, отпуск, учет и сохранность вверенной им готовой продукции, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством РФ.

Бухучет в торговле при порче товара

Часто магазинам приходится списывать товары по причине их порчи. Виной тому бывает как элементарный брак, так и воровство или истечение срока годности продукции. Главная задача бухгалтера — правильное списание испорченных товаров.

Бухгалтерские проводки выполняются на основании первичной документации. Процедура списания товаров начинается инвентаризацией. Если порча обнаружена при плановой инвентаризации, то процедура не проводится повторно.

Способ списания непригодного товара в бухучете зависит от:

- вида потерь;

- причин возникновения таких потерь.

Если товар испортился в результате нарушения условий его хранения, то недостачи списываются на счет 73-2. Стоимость продукции списывается за счет виновного лица. Счет 91-2 используется в бухгалтерском учете тогда, когда товар испортился в результате истечения срока годности. Дебет 44 позволяет списывать стоимость ТМЦ по нормам естественной убыли. При таких обстоятельствах подразумевается уменьшение массы или количества товара в результате изменения биологических свойств.

Любое списание испорченных товаров фиксируется документально. Для документальной фиксации испорченной продукции создается комиссия, в состав которой входят материально-ответственные работники и заведующие магазином, представители СЭС. Решение комиссии оформляется по форме ТОРГ-15, также могут использоваться другие формы. Документ составляется в 3 экземплярах, один из которых остается в бухгалтерии.

Нормы бухучета списания испорченного товара могут поменяться. Бухгалтер должен периодически проверять новые законодательные изменения, рекомендации Минфина.

Учет процесса производства

в условиях рыночной экономики себестоимость продукции, работ и услуг — важнейший показатель деятельности любого предприятия.

Себестоимость продукции, работ и услуг складывается в ходе осуществления процесса производства. Основными задачами учета процесса производства являются:

- учет объема производства и ассортимента продукции;

- учет фактических затрат на производство продукции, работ и услуг;

- калькулирование себестоимости продукции, работ и услуг;

- выявление резервов снижения себестоимости продукции, работ и услуг.

Учет процесса производства предполагает:

- раздельный учет затрат по видам производств;

- деление всех затрат на прямые и косвенные.

Различают производство основное и вспомогательные.

К основному производству относят цехи, выпускающие продукцию по профилю предприятия. Под вспомогательными понимают цехи, занятые обслуживанием основных цехов с целью создания благоприятных условий для их работы. Поэтому затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательные производства».

В аналитическом учете затраты, собираемые на этих счетах, подразделяются по цехам, стадиям обработки, заказам.

В течение отчетного периода на счетах 20 «Основное производство» и 23 «Вспомогательные производства» собираются прямые затраты, непосредственно связанные с изготовлением конкретных видов продукции, осуществлением работ и услуг.

Косвенные расходы, связанные с обслуживанием производства и управлением, в течение отчетного периода учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

В дебете счета 25 «Общепроизводственные расходы» собираются затраты на содержание, амортизацию и текущий ремонт производственного оборудования, цехового транспорта, рабочих мест. На этом же счете учитываются расходы, связанные с управлением цехом, затраты по содержанию цехового персонала, основная и дополнительная заработная плата, отчисления на социальное страхование, амортизацию и расходы по содержанию и текущему ремонту зданий, сооружений, инвентаря цехового назначения, расходы по испытаниям, оплате труда и т.д.

В состав данных расходов включаются также расходы непроизводительного характера (оплата простоев).

Собранные в течение отчетного периода расходы по счету 25 «Общепроизводственные расходы» после распределения по объектам учета списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства».

Счет 26 «Общехозяйственные расходы» служит для текущего учета и контроля за исполнением сметы этих расходов. Обычно к ним относятся расходы: по содержанию общезаводского персонала, зданий, сооружений, помещений и инвентаря общехозяйственного назначения, военизированной, пожарной и сторожевой охраны, расходы по производственной практике, подготовке кадров, конторские, типографские, содержание медицинских учреждений и т.д.

Собранные в течение отчетного периода расходы по счетам 26 «Общехозяйственные расходы» и 25 «Общепроизводственные расходы» после распределения по объектам учета списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства». Общепроизводственные расходы могут списываться и на счет 90 «Продажи».

Таким образом, на калькуляционных счетах в конце месяца будут учтены все затраты на производство продукции, работ и услуг.

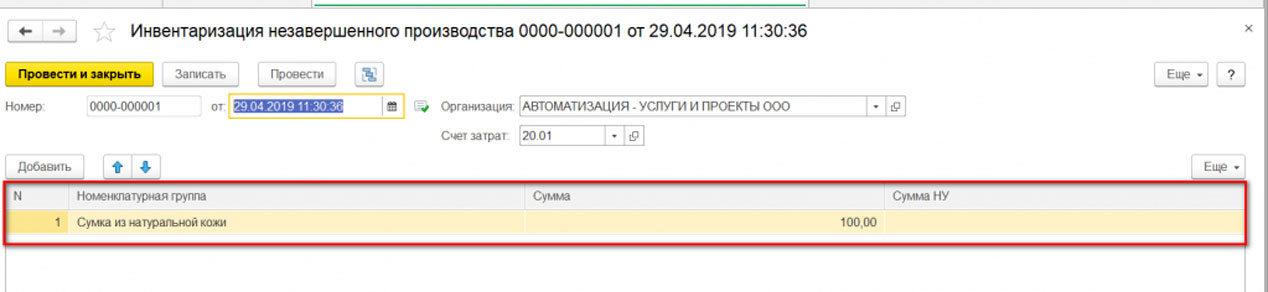

Учет незавершенного производства

Провести учет незавершенного производства в 1С:Бухгалтерия можно через использование документа «Инвентаризация НЗП», который предназначен для отображения результатов, полученных после инвентарной проверки производственных участков на наличие НЗП. Сформировать его требуется в следующих случаях:

если выпуск продукции (либо осуществление работ или предоставление услуг) происходил в течение всего месяца, однако был допущен перенос на следующий за ним месяц;

цикл работ длится больше месяца в результате по его окончании нет законченной продукции или законченных работ/выполненных услуг. Траты за прошедший месяц вносятся в состав НЗП и автоматически переносятся на следующий отчетный период.

Не требуется формирования учета незавершенного производства, когда оказание услуг, выполнение работ, выпуск продукции в течение месяца осуществлен, а остатков НЗП нет ( ежемесячно закрываются счета 23 и 20).

Для формирования документа потребуется заполнение следующих реквизитов:

- счета затрат, в котором отражается остаток в НЗП, могут быть выбраны вспомогательное или основное производство: счета 23 или 20.01;

- в случае, если настройки программы установлены так, что отмечена возможность ведения учета затрат по подразделениям, остаток в НПЗ отражается в Подразделение затрат,

- номенклатурная группа — отображается остаток в НПЗ в видах оказанных услуг, выполненных работ, выпущенной продукции;

- сумма остатка – суммарная оценка остатков НЗП, получаемая по данным бухучета

- сумма остатка – суммарная оценка остатков НЗП, получаемая по налоговому учету.

Возможны случаи, при которых отражение фактов инвентаризации суммарная оценка в бухучете будет присутствовать, но ее не будет в налоговом учете. Или обратная ситуация: наличие оценки в налоговом учете и его отсутствие в учете бухгалтерском.

Формирование себестоимости продукции может включать в себя данные по стоимости незавершенного производства за прошедший месяц

При этом важно учитывать, что незавершенным производством считается та продукция, которая не прошла всех этапов (стадий) производственных операций на конкретную дату. Во время учета НЗП также может применяться «Полуфабрикаты собственного производства» — счет 21.

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

- при условии, что фискальные органы не получили в четко обозначенные сроки сведения о хозяйственной деятельности, граждане будут обязаны заплатить штраф на сумму 100-300 рублей за каждый выявленный случай, а также 300-500 рублей штрафа для должностного лица за каждый случай непредоставления данных или просрочку (согласно ст. 15.6 КоАп).

- при грубом пренебрежении и несоблюдении правил ведения учета и предоставления бухгалтерской документации, а также порядка и сроков сбережения бухгалтерский документов, должностное лицо обязано заплатить штраф 2000-3000 рублей согласно ст. 15.11 КоАп.

Условие задачи по бухгалтерскому учету на тему расчет себестоимости производства, выпуск продукции и продажа продукции и товаров

Производственное предприятие выпускает два вида продукции. Для учета прямых расходов на производство продукции по каждому виду используются субсчета 20.1 «Основное производство продукции №1» и 20.2 «Основное производство продукции №2». По состоянию на конец месяца известны следующие данные о косвенных расходах, учитываемых на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

20.1 «Основное производство прдукции №1»

1. Рассчитать фактические затраты на производство продукции №1 и №2 по состоянию на конец месяца, включив в себестоимость общепроизводственные и общехозяйственные расходы.

2. Отразить в бухгалтерском учете полный выпуск готовой продукции №1 по фактической себестоимости с учетом начального остатка незавершенного производства.

Классификация проводок

Различают два вида бухгалтерских записей:

- простые, в которых отражаются два счета (дебет и кредит);

- сложные ― включают более двух счетов.

Проводки используются в зависимости от торговой операции.

Делятся проводки и по характеру отражаемой информации – на реальные, условные и уточняющие. Реальные используются для отражения хозяйственных операций, например, начисления и выдачи заработной платы. Условные возникают в результате методологии учета. Но на самом деле эта операция не совершалась. Используются для переноса или уточнения показателей.

Примеров может быть несколько:

- закрытие счета реализации и определение финансового результата;

- в издержки производства включаются расходы по управлению. Последние учитываются на счете «Общехозяйственные расходы», при этом никакие хозяйственные факты не происходят.

Уточняющие проводки предполагают ведение исправительных записей, а также записей по списанию калькуляционной разности по счетам производственного процесса. Они в свою очередь делятся на две категории:

- дополнительные, которые увеличивают сумму оборота по счету, при составлении используются обычные чернила;

- сторнировочные – при подсчете итогов красная сумма вычитается, составляются чернилами красного цвета.

Используемые проводки

НП разрешается списывать на убытки компании. К примеру, при отмене заказа на производства товара актуальной будет проводка Д91-2 «Прочие затраты» К20. Списывается «зависший» НП, который появляется при отклонениях от норм производства. К примеру, это может происходить при следующих обстоятельствах:

- Партия продукции оказалась бракованной.

- Требуется ликвидировать все производства.

- В ускоренном порядке закрывается проект, оказавшийся неперспективным.

- Было принято решение об окончании совместного проекта.

Все используемые проводки должны подтверждаться сведениями из бухгалтерской справки. Рассмотрим основные применяемые проводки:

- ДТ91 КТ20 (23, 25). Завершение производства изделия, которое оказалось неперспективным.

- ДТ20 КТ10 (70-71, 69). Устранение брака на партии.

- ДТ40 (43) КТ20. Пригодные виды изделий.

- ДТ28 КТ20. Бракованные образцы.

- ДТ80 КТ20 (23, 26, 29). Используется при прекращении совместной работы.

При ликвидации предприятия объекты незавершенного производства могут учитываться следующим образом:

- ДТ62 КТ91. На реализацию изделий.

- ДТ91 КТ20. На списание.

Объекты НП не включены в оборот по счетам. Они относятся к собственности предприятия, фиксируемой в Активе бухбаланса по строчке «Запасы».

Распространенные ошибки при учете незавершённого производства

Бухгалтеры часто делают следующие ошибки при учете НП:

- Фиксирование объектов НП на пассиве баланса. Это неправильно, так как НП относится к собственности компании. Изделия должны отражаться в активах. Остатки же фиксируются в порядке, данном учетной политикой.

- Введение учета по фактической стоимости на серийном производстве большего количества продукции. Рассматриваемый метод не подходит для больших производств, так как все траты получится узнать только в конце месяца, тогда как учет НП проводится раньше.

Перед ведением бухучета желательно ознакомиться с учетной политикой компании.