Счет 60. расчеты с поставщиками и подрядчиками

Содержание:

- ОСВ по счету 60, что показывает, расшифровка

- Виды и сущность расчетных операций

- Зачем составлять ДИ

- Порядок списания дебиторской и кредиторской задолженности по счету 60

- Оформление неотфактурованных ценностей

- Учет обязательств на счетах группы 500 00 000 «Санкционирование расходов»

- Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

- Кто такие поставщики и подрядчики и услуги, которые подлежат оплате

- Бухгалтерский учет расчетов с поставщиками — минимум теории

- Типовые проводки по кредиту

- Типичные ошибки

- Какие ошибки могут быть выявлены в ходе аудита

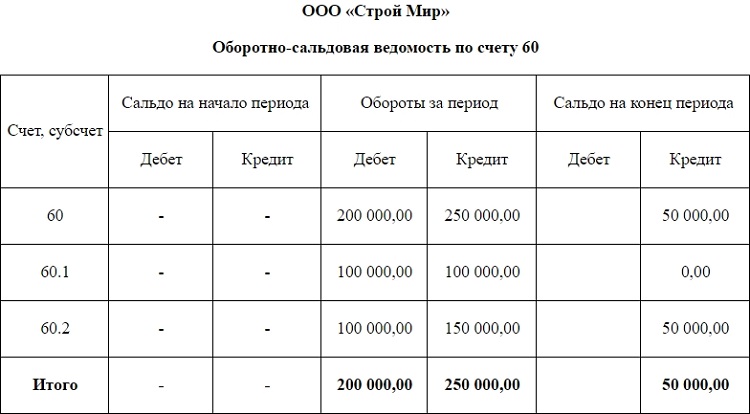

ОСВ по счету 60, что показывает, расшифровка

Учитывая, что сч. 60 является одновременно и активным, и пассивным, все виды отчетности с ним содержат остатки как по дебету, так и по кредиту. Поэтому оборотно-сальдовая ведомость формируется в отдельности по каждому из контрагентов, чтобы получить наглядное представление о характере взаиморасчетов с ними. На основании ОСВ формируют акты сверок.

Поскольку оборотно-сальдовая ведомость классифицируется как учетный регистр, она не имеет строго определенной формы. Но при ее формировании необходимо придерживаться следующих правил:

- При отображении кредитовых оборотов учитываются все операции, связанные с приобретением работ, услуг, товаров и прочих материальных ценностей от контрагентов, а также возврат авансового платежа в случае невыполнения ими факта поставки товара или оказания услуг предприятию. Необходимо привести все документы, включая приходные товарные накладные и счета-фактуры, по которым были оприходованы приобретенные предприятием ТМЦ или услуги. Сюда же попадает приход товара без сопроводительной документации, а также документы, поступившие до принятия на склад товарно-материальных ценностей.

- При отображении дебетовых оборотов учитываются все операции по оплате конкретному контрагенту — как авансовые платежи, так и исполнение долговых обязательств перед ним, возврат нереализованного или бракованного товара поставщику, зачет имеющихся требований. При заполнении ОСВ надо прописывать все платежные документы, по которым осуществлялся расчет с поставщиком (поручения, расходные кассовые ордера).

Обычно ОСВ представляют в виде отчетной таблицы с начальными и конечными остатками, оборотами за определенный период по счету или субсчетам, а также с развернутым сальдо. При этом сальдо по субсчету 60.01 (расчет с поставщиком) отражается в колонке «кредит», а сальдо по субсчету 60.02 (предоплата) будет отражен в колонке «дебет».

Если проводки сделаны неправильно, то в ОСВ будет показан отрицательный баланс (остаток со знаком «минус»). В этом случае надо найти и исправить ошибку.

Вот образец простой оборотно-сальдовой ведомости:

Виды и сущность расчетных операций

Деятельность любого предприятия предполагает наличие широких хозяйственных связей с различными субъектами: покупателями, предприятиями, предоставляющими услуги или товары, налоговыми органами и фондами социального страхования. Все расчеты осуществляются в денежном виде, в основном в безналичной форме, путем переводы (перечисления) денег на счет получателя. Посредником при этом выступает выбранный для кредитно-расчетного обслуживания банк. Наличные средства в наше время используются все реже, в основном для оплаты работ физическим лицам, а также при розничной или мелкооптовой торговле.

В зависимости от движения ресурсов может возникать дебиторская и кредиторская задолженность, т.е., говоря бухгалтерскими терминами, активно-пассивное сальдо. Кредитовое сальдо характеризует долги предприятия перед партнерами, а дебетовое – задолженность предприятию. Это зависит от того, как предпочитает работать конкретная компания: по предоплате или с отсрочкой платежа. Наличие неоплаченных счетов заметно влияет на основные финансовые показатели, размер прибыли за конкретный период времени, наличие и объем оборотных средств.

Сейчас фирма-заказчик сама принимает решение, в какой форме платить поставщику или подрядчику. Оплата проводится в зависимости от договоренностей, после выполнения работ или отгрузки материально-товарных ценностей или же одновременно с ними. Дебиторская задолженность между контрагентами возникает, когда момент оплаты и перехода прав собственности на услуги, работы или товары не совпадают во времени. Если говорить кратко, то дебиторская задолженность – это неотъемлемая часть оборотного капитала, общая сумма всех долгов партнеров перед фирмой. Фактически это временно изъятые из оборота финансы.

Наличие дебиторской задолженности – это естественное состояние, если оно неоправданно не затягивается, то открывает окно возможностей для обеих сторон:

- должник в течение некоторого времени может пользоваться дополнительными бесплатными оборотными средствами;

- кредитор, немного подождав с получением денег, получает возможность сбыть свою продукцию или услугу.

По срокам погашения и связям с производственным циклом выделяют такие виды задолженности:

- Текущая. Она возникает в нормальном операционном цикле и погашается в течение 12 месяцев с момента составления баланса. Сюда же относят и более чем годовую задолженность, если она не противоречит нормальному операционному циклу предприятия. Она может быть связана с реализацией продукции или выданными авансами, внутренними расчетами, начисленными доходами, бюджетными обязательствами.

- Долгосрочная. Длится более года и не вытекает из нормального цикла работы, бывает нормальная (срок ее оплаты еще не наступил), просроченная и безнадежная. Обычно она представлена переданным в аренду имуществом и долгосрочными векселями.

Кредиторская задолженность формируется, когда предприятие получило материальные ценности или услуги от другого юридического или физического лица, но еще не осуществило оплату. Сюда же можно отнести и сумму удержанных, но еще не перечисленных налогов, а также банковские кредиты. Кроме того, «кредиторка» может сформироваться по таким обязательствам:

- оплата коммерческих векселей;

- передача имущества, выплата денег или выполнение работ зависимым или дочерним обществам;

- проведение работ в счет предоплаты или перечисленного аванса;

- оплата труда персоналу в соответствии с индивидуальным или коллективным трудовым договором;

- уплата взносов в социальные фонды и налогов;

- обязательства перед другими кредиторами.

Помимо выплат в денежной форме, к долговым обязательствам можно отнести страхование (личное и имущественное), депонированные суммы, претензии, дивиденды и другие виды доходов. Расчеты между взаимосвязанными предприятиями учитываются отдельно, по ним составляется сводная отчетность (бухгалтерская).

Зачем составлять ДИ

Умело составленная ДИ значительно упростит жизнь и сотруднику, и работодателю. Служащий быстрее адаптируется на рабочем месте и будет ответственнее исполнять свои обязанности, а работодатель сможет четко отслеживать качество выполнения сотрудником должностных функций.

Кроме того, при возникновении трудовых споров с работником грамотно оформленная ДИ поможет работодателю отстоять свои права. Например:

|

Предмет спора |

Решение в пользу работодателя |

|---|---|

|

Отказ в приеме на работу без объяснения причин |

Соискатель не подходит по квалификационным требованиям ДИ |

|

Расторжение договора по окончании испытательного срока |

Работник не исполняет обязанности, прописанные в ДИ |

|

Увольнение при причине несоответствия занимаемой должности (результаты аттестации не подтвердили квалификацию) |

Сотрудник не проходит по квалификационным требованиям ДИ |

|

Увольнение в связи с утратой доверия (нанесение материального ущерба) |

Работник не исполнял положения ДИ и условия договора материальной ответственности |

Порядок списания дебиторской и кредиторской задолженности по счету 60

Вам будет интересно:

Списание кредиторской задолженности с истекшим сроком исковой давности инструкция для бухгалтера

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Отражение кредиторской задолженности при выявлении разногласий с контрагентом

При приемке ТРУ могут быть обнаружены недостачи, не выполнен полный объем заказанных работ, при этом в расчетных документах указана полная стоимость. Кроме того, ошибка может содержаться в самих документах, например, некорректная цена или количество. Покупатель должен сообщить контрагенту о произошедшем нарушении и выставить претензию. Поскольку поставщик может как согласиться, так и не согласиться с предъявленными требованиями, в бухучете покупателю придется отразить обязательство на полную сумму в соответствии с первичными документами, показав спорную сумму на счете 76, субсчет «Расчеты по претензиям»:

- Дт 07, 08, 10, 15, 20, 23, 25, 26, 41, 44 Кт 60 — приняты к учету фактически поступившие ТРУ;

- Дт 19 Кт 60 — отражена сумма входящего НДС по фактически поступившим ТРУ;

- Дт 76 субсчет «Расчеты по претензиям» Кт 60 — сумма недостачи (ошибки) отнесена на расчеты по претензиям.

Также возможна обратная ситуация, когда на поступившие товары не получены сопроводительные документы, либо при приемке выявлены излишки, либо объем выполненных работ был превышен. Если организация, соблюдая закон, отказывается оплачивать и решает вернуть такие товары поставщику, то их учет ведется за балансом, на счете 002 «ТМЦ, принятые на ответственное хранение». Если организация решает принять такие ТРУ, то она должна их оприходовать, используя цены поставщика, и показать задолженность по кредиту счета 60. Цены могут быть взяты из договора, сопроводительных документов на аналогичные ТРУ либо исходя из экспертной оценки.

Оформление неотфактурованных ценностей

Более детально следует остановиться на неотфактурованных ценностях. Законодательством предусмотрен механизм, при котором продавец вместе с вещью должен передавать на нее соответствующие документы. В 456 статье Гражданского кодекса прописано, что обязательно вместе с поставкой должны быть в наличии сертификат качества, технический паспорт, инструкция по эксплуатации и пр. Другими нормативными актами предусматривается передача расчетных документов с указанием цены и количества передаваемых вещей. Однако на практике так бывает далеко не всегда, и товар привозится без документации на него. Подобные поставки по нормам бухгалтерского учета признаются неотфактурованными. Наиболее часто это касается поступления товаров, сырья, материалов, тары, запасных частей.

Чтобы оформить все правильно, бухгалтер обязан уточнить, перешло ли к его предприятию право собственности на эти ценности. Если перешло, то ТМЦ считаются собственными, они признаются неотфактурованными поставками и в зависимости от типа учитываются как материально-производственные запасы.

Если твердой уверенности в переходе права нет, то ценности следует ставить на забалансовый учет (счет 002) на ответственное хранение до выяснения всех обстоятельств

При этом очень важно оценить приблизительную стоимость чужого имущества. Это необходимо для того, чтобы взыскать его стоимость при возможной утрате с материально ответственных работников и возместить владельцу

Как правило, учет производится, исходя из стоимости предыдущих подобных поставок, с включением в нее НДС.

Если же договор поставки отсутствует, и право собственности подтвердить нет возможности, то в таком случае с ситуацией должна разбираться юридическая служба компании, которая дает заключение, как оформлять данные ТМЦ – как поступившие на хранение или собственные. Если в соглашении не указаны иные условия, то по умолчанию право собственности от продавца переходит к покупателю при совершении отгрузки товара. Следовательно, на баланс можно принять неотфактурованные ценности:

- с перешедшим в момент отгрузки правом собственности;

- с переходом права собственности после оплаты ТМЦ, принятых ранее на хранение, или после проведения предоплаты;

- с соблюдением отдельно оговоренных условий, предусмотренных соглашением.

При этом отсутствие или наличие счета-фактуры особого значения не имеет, поскольку речь идет именно о товаросопроводительных бумагах. На склад товары принимаются после составления специально собранной комиссией актов о приемке материалов по утвержденной Госкомстатом форме М-7, один экземпляр которой отправляется претенциозным письмом поставщику, а второй используется бухгалтерией для оприходования ценностей по форме ТОРГ-4. Второй акт составляется в трех экземплярах – для бухгалтерии, для поставщика и для лица, ответственного за МТЦ.

Учет обязательств на счетах группы 500 00 000 «Санкционирование расходов»

Операции на счетах группы 500 00 отражают принятие обязательств в рамках показателей утвержденного плана финансово-хозяйственной деятельности, а также их исполнение.

Таким образом, при принятии бюджетным или автономным учреждением обязательств на счетах 302 00 000, 206 00 000 одновременно информация об обязательствах учреждения также отражается на счетах:

- 0 502 01 000 «Принятые обязательства»;

- 0 502 02 000 «Принятые денежные обязательства»;

- 0 502 07 000 «Принимаемые обязательства»;

- 0 502 09 000 «Отложенные обязательства».

В п. 308 Инструкции N 157н в целях ведения бухгалтерского учета приведены следующие понятия.

Принятые обязательства — обязанности учреждения предоставить в соответствующем году физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права денежные средства учреждения (основание для отражения в учете — заключение договора).

Денежные обязательства — обязанность учреждения уплатить определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его полномочий, в соответствии с положениями законодательства РФ, условиями договора или соглашения (основание для отражения в учете — наступление в соответствии с условиями договора момента их исполнения (оплаты)).

Принимаемые обязательства — обязанности учреждения предоставить средства учреждения с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений) в соответствующем финансовом году (основание для отражения в учете — извещение об осуществлении закупок, размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта).

Определения отложенным обязательствам в указанной Инструкции не дано. Однако, как следует из п. 167 Инструкции N 174н, п. 196 Инструкции N 183н, отложенные обязательства отражаются при создании и использовании учреждением резервов предстоящих расходов.

Учет принятых (принимаемых) обязательств и (или) денежных обязательств осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики.

Аналитический учет указанных обязательств осуществляется в разрезе кодов расходов (выплат) и КОСГУ согласно плану финансово-хозяйственной деятельности учреждения.

Приведем основные корреспонденции счетов по принятию обязательств (денежных обязательств) в текущем финансовом году и их изменению:

|

Содержание операции |

Дебет |

Кредит |

|

Приняты обязательства учреждения согласно заключенному договору (контракту) <*> |

0 506 10 000 |

0 502 11 000 |

|

Отражены обязательства, принимаемые учреждением при определении поставщиков, подрядчиков с использованием конкурентных способов в размере начальной (максимальной) цены контракта на основании извещения о проведении конкурса (аукциона, запроса котировок, запроса предложений) |

0 506 10 000 |

0 502 17 000 |

|

Приняты обязательства учреждения согласно контракту, заключенному по итогам конкурентных способов определения поставщиков (подрядчиков, исполнителей), в иных случаях принятия обязательств |

0 502 17 000 |

0 502 11 000 |

|

Отражена сумма экономии, полученной при осуществлении закупки при определении поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) относительно начальной (максимальной) цены контракта, указанной в извещении о проведении конкурса (аукциона, запроса котировок, запроса предложений) |

0 502 17 000 |

0 506 10 000 |

|

Приняты денежные обязательства учреждения согласно договору <*> |

0 502 11 000 |

0 502 12 000 |

|

Отражены отложенные обязательства |

0 506 90 000 |

0 502 99 000 |

|

Отражены суммы принятых учреждением обязательств при использовании созданных ранее резервов предстоящих расходов <*> |

0 502 99 000 |

0 502 11 000 |

<*> Суммы уменьшения принятых денежных обязательств (денежных обязательств) отражаются способом «красное сторно».

Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

Несколько организаций(А, Б, В …) в одной базе, которые объединяются в новую организацию(Н) слиянием. Перевод в новую организацию должен быть без увольнения/приема, с сохранением данных для среднего заработка. 1С в почему-то не предоставила такой возможности. Есть обработка «Перевод к другому работодателю», но этим «документом не предполагается полноценное оформление переводов сотрудников в связи с реорганизацией (слиянием, присоединением, выделением, разделением, преобразованием) предприятия». На просторах интернета натолкнулся на идею что можно осуществлять перевод между организациями, являющимися филиалами и головной организацией. Четкого алгоритма действий тоже не нашел, поэтому пришлось экспериментировать. Чтобы облегчить другим работу, решил опубликовать алгоритм действий к которому я пришел.

Кто такие поставщики и подрядчики и услуги, которые подлежат оплате

Стабильная производственная деятельность требует поставок материальных ресурсов, таких как стройматериалы, сырье, топливо, энергоносители, изделия, конструкции и оборудование. Кроме того, обязательно требуется налаживание ритмичного выполнения всех предусмотренных планом процессов, к выполнению которых привлекается большое количество третьих лиц. Следовательно, необходимо организовать четкий механизм расчетов как внутри предприятия, так и с привлеченными субъектами.

Остановимся на основных внешних контрагентах:

- Поставщиками являются физические или юридические лица, которые предоставляют на платной основе различные материальные и товарные ценности, а также оказывающие ряд услуг, в том числе жилищно-коммунальных, транспортных, информационных, юридических и т.д.

- Подрядными организациями считаются такие, которые выполняют работы по строительству, ремонту, реконструкции и реновации.

В обоих случаях эти структуры осуществляют для компании-заказчика поставку, поэтому между ними возникают отношения товарно-денежного характера. Основа такого рода отношений – договор между сторонами, в котором фиксируется вид выполняемых работ, оказываемых услуг или доставляемых товаров, сроки отгрузки и условия поставок, условия проведения оплаты.

Своевременность и полнота расчетов позволяют избежать накопления долгов между партнерами, что способно привести к уменьшению оборачиваемости активов, уровня производства и остановкой развития бизнеса.

Поэтому для любой компании жизненно важно вести четкий учет и анализ расчетов с поставщиками и подрядчиками, состояние счетов и динамику изменений на них, состав и структуру задолженности, добросовестное выполнение сторонами заключенных договоров

Бухгалтерский учет расчетов с поставщиками — минимум теории

Если говорить о сути участка работы с поставщиками, то скажем всего два слова – мы покупаем, и мы оплачиваем. Детали этого участка раскрываются в ситуациях, которые возникают когда мы покупаем или оплачиваем. Например.

Мы покупаем у поставщиков материалы, товары, основные средства, услуги. А если материальные ценности пришли с дополнительными суммами на транспортировку, то как их учитывать? А если оказывается, что в поставке брак, недостача. Как тут действовать?

Поставщик может сказать, что мы ему должны некую сумму, а у нас в учете совсем другая сумма. Что делать? Здесь без сверки взаиморасчетов не обойтись. И это еще не все.

Поставщик, которому мы должны, сделал новую фирму и перевел наш долг на нее. а что в этом случае нам делать?

Видите, получается много разных ситуаций. Но они просты и при правильном понимании сути – без труда можно предположить, какая нужна проводка.

К тому же, указанные ситуации для небольших предприятий – редкие случаи. В общем, ничего трудного и страшного нет. Читайте статьи сайта, занимайтесь на практических занятиях и, в самое короткое время Вы все поймете. Ну, а сейчас продолжаем.

Типовые проводки по кредиту

| 07-00 | 60-00 | Оприходовано оборудование, требующее монтажа |

| 08-00 | 60-00 | Приняты к оплате счета поставщиков за приобретенные внеоборотные активы |

| 08-00 | 60-00 | В стоимости внеоборотных активов учтены расходы, связанные с их покупкой (транспортные расходы, затраты на оплату информационных и консультационных услуг и т.п.) |

| 10-00 | 60-00 | Оприходованы материалы, поступившие от поставщиков |

| 10-00 | 60-00 | В стоимости материалов учтены расходы, связанные с их покупкой (транспортные расходы, затраты на оплату информационных и консультационных услуг и т.п.) |

| 11-00 | 60-00 | Оприходованы животные, поступившие от поставщиков |

| 15-00 | 60-00 | Учтена покупная стоимость материально-производственных запасов, по которым поступили расчетные документы поставщиков (при использования счета 15) |

| 15-00 | 60-00 | Учтены расходы по заготовке материально-производственных запасов (при использования счета 15) |

|

19- |

60-00 | Учтен НДС по оприходованным материальным ценностям и нематериальным активам |

|

19- |

60-00 | Учтен НДС по выполненным работам (оказанным услугам) |

| 20-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах основного производства |

| 23-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах вспомогательного производства |

| 25-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах общепроизводственных расходов |

| 26-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах общехозяйственных расходов |

| 28-00 | 60-00 | Стоимость работ (услуг) подрядчиков включена в расходы по исправлению брака |

| 29-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах обслуживающего производства |

| 41-00 | 60-00 | Оприходованы товары, поступившие от поставщиков |

| 41-00 | 60-00 | В стоимости товаров учтены расходы, связанные с их приобретением |

| 44-00 | 60-00 | Стоимость работ и услуг, связанных с процессом продажи продукции (товаров), включена в состав расходов на продажу |

| 50-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства в кассу организации |

| 50-00 | 60-00 | Поставщик вернул аванс в кассу организации |

| 51-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства на расчетный счет организации |

| 51-00 | 60-00 | Поставщик вернул аванс на расчетный счет организации |

| 52-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства на валютный счет организации |

| 52-00 | 60-00 | Поставщик вернул аванс на валютный счет организации |

| 55-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства на специальный счет организации |

| 55-00 | 60-00 | Поставщик вернул аванс на специальный счет организации |

| 60-00 | Отражена сумма претензии, предъявленной поставщику | |

| 60-00 | Головное отделение организации оплатило счета поставщиков за услуги, оказанные филиалу, выделенному на отдельный баланс | |

| 60-00 | Филиал, выделенный на отдельный баланс, оплатил счета поставщиков за услуги, оказанные головному отделению организации (в учете головного отделения организации) | |

| 60-00 | Приняты к оплате счета различных организаций за услуги, связанные с выбытием прочих активов (основных средств, материалов и т.п.) | |

| 60-00 | Затраты по оплате услуг сторонних организаций, связанные с получением операционных и внереализационных доходов, учтены в составе прочих расходов | |

| 60-00 | Отражена отрицательная курсовая разница по кредиту задолженности в иностранной валюте | |

| 94-00 | 60-00 | Отражена недостача при приемке товарно-материальных ценностей, поступивших от поставщиков (в пределах величин, предусмотренных в договоре поставки) |

| 97-00 | 60-00 | Отражена задолженность перед поставщиками (подрядчиками) за выполненные работы (оказанные услуги), затраты на которые учитываются как расходы будущих периодов |

| План счетов |

Типичные ошибки

Повышенные риски возникновения конфликтных ситуаций и взаимных претензий между поставщиками, подрядчиками и заказчиками товаров или услуг связаны с отсутствием письменной формы договоров. Если предприятие решает отказаться от документального оформления достигнутых договоренностей, гарантии выполнения всеми сторонами сделки своих обязательств отсутствуют. Задача аудитора в этом вопросе – определить, с какими контрагентами отсутствуют письменные соглашения, отнести расчеты с ними в группу повышенного риска.

СПРАВОЧНО! По имеющейся в наличии договорной документации проводится проверка реквизитов, смыслового содержания.

Типичной ошибкой является нарушение правил оформления соглашений с поставщиками, отсутствие сроков выполнения работ для подрядной организации по каждому этапу. Проблемы могут создавать такие ситуации:

- оригиналы документов были уничтожены до окончания срока хранения, указанного в нормативных актах;

- низкое качество ведения учета, что становится причиной недостоверного отражения деятельности предприятия в аналитике;

- халатное отношение персонала к процедуре инвентаризации ценностей и расчетов с поставщиками;

- отсутствие навыков и знаний по вопросам претензионной работы;

- учетные данные по суммам задолженностей не соответствуют действительности;

- акты сверок имеют расхождения;

- неправомерные операции по выделению НДС;

- сформированные в учете корреспонденции счетов являются неправильными, это влечет за собой ошибки в итоговой отчетности;

- наличие неучтенных операций по оприходованию ценностей от поставщиков;

- арифметические ошибки;

- пересортица;

- использование в документообороте бланков произвольной формы при законодательном требовании применять унифицированные формы (такие операции не могут быть признаны в учете);

- оформляемая организацией документация не содержит полного перечня обязательных реквизитов, на основании этого она не может быть наделена юридической силой.

На предприятии могут быть выявлены факты умышленной подделки документации, принятия к учету фиктивных сумм обязательств. Нарушением признается отсутствие утвержденного графика документооборота. При действующем графике приема и отправки документации бывают недочеты в форме:

- отсутствия на поступающих в адрес учреждения письмах, документах, справках регистрационных номеров;

- запоздалой регистрации;

- несоответствия дат регистрации в журналах и на бланках.

Система документооборота должна регламентировать правила хронологического отражения хозяйственных операций и первичных документов в учетных регистрах и журналах. Ответственные лица обязаны строго придерживаться оговоренных законодательством сроков хранения учетных форм и порядка их передачи в архив. Для уничтожения оригиналов документов необходимо оформлять специальный акт.

Аудитором при проверке состояния расчетов с контрагентами могут быть обнаружены факты закрытия задолженностей с нарушением отведенных для этого сроков. При работе с валютными расчетами один из контрагентов может допустить счетную ошибку при выведении размера курсовой разницы.

Какие ошибки могут быть выявлены в ходе аудита

В результате ревизии расчетов с поставщиками могут быть выявлены следующие нарушения:

Отсутствие договоров или искажения при их заполнении

Хотя в общем случае типовой договор и не является обязательным, но есть ситуации, когда требуется его наличие: например, при закупках по импорту или работе с государственными компаниями.

Некоторые категории договоров подлежат обязательной государственной регистрации. Это в первую очередь касается различных сделок с недвижимостью: купля-продажа, долгосрочная аренда и т.п. Незарегистрированный должным образом договор не имеет юридической силы, поэтому делать записи в учете на его основании нельзя.

Нарушения порядка оформления первички

Здесь возможны два варианта: использование нестандартных бланков, если их форма регламентирована, или отсутствие обязательных реквизитов в документах, разработанных самой компанией. В обоих случаях затраты организации или входной НДС не могут быть приняты к учету.

Ошибки при начислении НДС

Нарушения в этой области могут быть связаны как с формой документов, так и с неверным отражением налога на счетах бухучета.

В первом случае налоговики могут отказать в возмещении НДС, если от поставщика получен счет-фактура, не соответствующий утвержденной форме.

Ошибки по выделению НДС связаны с тем, что контрагенты компании могут как являться плательщиками этого налога, так и работать без него. Кроме того, ряд товаров и услуг облагается НДС по льготной ставке 10%.

Также важно учесть, что с 01.01.2019 года ставка НДС выросла с 18% до 20%. Поэтому налог, выделенный в документах, должен соответствовать ставке, действующей на дату их оформления.. А специалист по учету, работая по шаблону, иногда может везде выделить стандартный НДС, что, естественно приводит к ошибкам.

А специалист по учету, работая по шаблону, иногда может везде выделить стандартный НДС, что, естественно приводит к ошибкам.

Неверное отражение состояния расчетов

Расхождения с контрагентами, выявленные при сверке, могут возникать по разным причинам. Иногда документы теряются при доставке или вследствие невнимательности сотрудников бухгалтерии. Возможны и технические ошибки (опечатки) при переносе данных.

Но важно помнить, что подобные ситуации могут возникнуть и у контрагента, поэтому не следует по умолчанию считать, что в расхождении виновны именно сотрудники проверяемой компании.

Отсутствие актов инвентаризации

Проверка всех расчетов должна проводиться не реже одного раза в год и оформляться актами. Если таких документов нет, то достоверность отчетности организации вызывает серьезные сомнения. Поэтому периоды, когда взаиморасчеты не подтверждены актами сверки, нужно проверить особенно тщательно.

Наличие просроченных задолженностей

В договорных документах указываются сроки оплаты, а также поставок продукции или оказания услуг. Если они нарушаются проверяемой компанией, то возможны санкции со стороны контрагентов. Если же в неисполнении договора виновен поставщик, то в документах должна быть информация о принятых мерах: запросы, претензии, судебные иски и т.п.

Нарушения ценовых регламентов

Каждая организация стремится сокращать свои затраты и производить закупки по минимальным ценам. Для этого коммерческие службы должны придерживаться внутренних регламентов. Нарушения ценовой политики при закупках возникают как по невнимательности, так и по причине недобросовестных действий сотрудников. Выявить их можно при анализе цен на приобретаемые ТМЦ или услуги и сопоставлении их с рыночными.