Особенности учета затрат на ремонт основных средств

Содержание:

- В чем отличие текущего ремонта от капитального?

- Ремонт ОС в 1С 8.3 — пошаговая инструкция

- Чем отличается ремонт от реконструкции основных средств?

- Создание резерва на ремонт основных средств

- Образец акта о приёме-сдаче отремонтированных основных средств

- Откуда мы узнаем, что имущество испортилось

- Обоснованность расходов

- Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

- Отражение в программе «1С»

- Документы для оформления ремонта ОС

- Порядок изменения стоимости ОС

В чем отличие текущего ремонта от капитального?

Проводимый в рамках финансово-хозяйственной деятельности учреждений ремонт подразделяют на текущий и капитальный.

Согласно разъяснениям, приведенным в Письме Минстроя РФ от 27.02.2018 № 7026-АС/08 «Об определении видов ремонта» (далее – Письмо № 7026-АС/08), к текущему ремонту относят устранение мелких неисправностей, выявляемых в ходе повседневной эксплуатации основного средства, при котором объект практически не выбывает из эксплуатации, а его технические характеристики не меняются, работы по систематическому и своевременному предохранению основных средств от преждевременного износа путем проведения профилактических мероприятий. К капитальному ремонту относят восстановление утраченных первоначальных технических характеристик объекта в целом, при этом основные технико-экономические показатели остаются неизменными.

К примеру, согласно Правилам технической эксплуатации подвижного состава автомобильного транспорта, утвержденным Приказом Минавтотранса РСФСР от 09.12.1970 № 19, при проведении ремонтных работ автомобиля:

-

текущим считается ремонт, производимый для устранения отдельных неисправностей при удовлетворительном общем состоянии автомобиля (прицепа, полуприцепа) или агрегата и наличии у них достаточного для дальнейшей работы ресурса работоспособности. Текущий ремонт выполняется путем проведения разборочно-сборочных, слесарно-подгоночных и других необходимых работ с заменой у автомобиля (прицепа, полуприцепа) отдельных узлов и агрегатов, требующих ремонта; у агрегата – отдельных изношенных или поврежденных деталей, кроме базовых (корпусных);

-

капитальным считается ремонт, производимый при общем ухудшении технического состояния и исчерпании ресурса ра-ботоспособности автомобиля (прицепа, полуприцепа) с целью восстановления указанного ресурса до величин, соответствующих установленным нормативам. Капитальный ремонт заключается в полной разборке автомобиля (прицепа, полуприцепа) на агрегаты, а агрегатов – на детали, выполнении слесарно-механических, сварочных, медницких, обойных, малярных и других необходимых работ с заменой всех без исключения изношенных или поврежденных деталей новыми или отремонтированными.

В отношении зданий, сооружений текущий ремонт проводится в целях обеспечения надлежащего технического состояния таких зданий, сооружений. При этом под надлежащим техническим состоянием понимаются поддержание параметров устойчивости, надежности зданий, сооружений, а также исправность строительных конструкций, систем инженерно-технического обеспечения, сетей инженерно-технического обеспечения, их элементов в соответствии с требованиями технических регламентов, проектной документации (п. 8 ст. 55.24 ГрК РФ). Под капитальным ремонтом объектов капитального строительства понимается замена и (или) восстановление строительных конструкций таких объектов или элементов таких конструкций, за исключением несущих строительных конструкций, замена и (или) восстановление систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов капитального строительства или их элементов, а также замена отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановление указанных элементов (п. 14.2 ст. 1 ГрК РФ).

Определять виды ремонта (текущий или капитальный) и различия между ними обязаны технические службы учреждения путем разработки в рамках системы планово-предупредительного ремонта соответствующих нормативных документов (Письмо № 7026-АС/08, Письмо Минфина РФ от 14.01.2004 № 16-00-14/10).

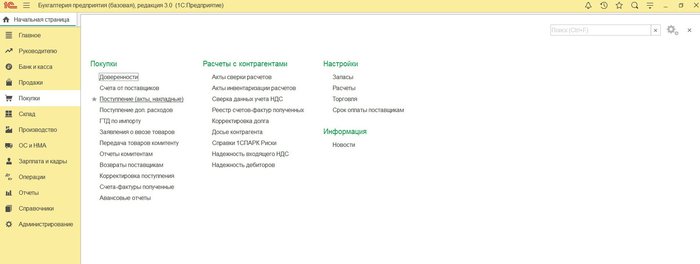

Ремонт ОС в 1С 8.3 — пошаговая инструкция

И в случае ремонта своими силами, и при ремонте силами сторонней организации отразить эти операции в учете при помощи 1С 8.3 не составит труда.

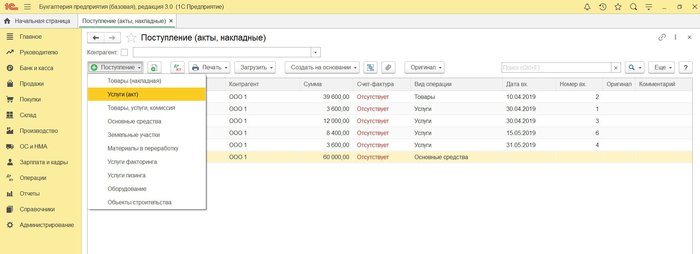

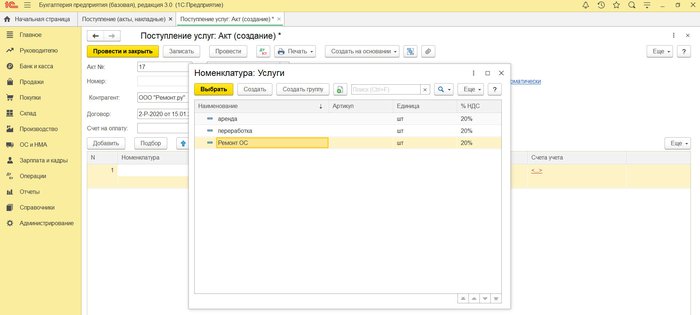

Начнем с простого: как отразить в 1С 8.3 ремонт ОС подрядным способом. Это делается при помощи документа «Поступление услуг»:

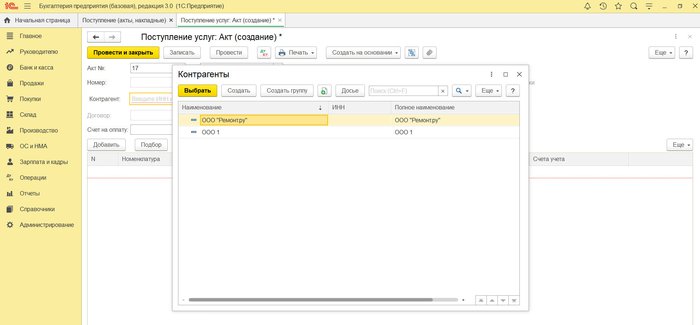

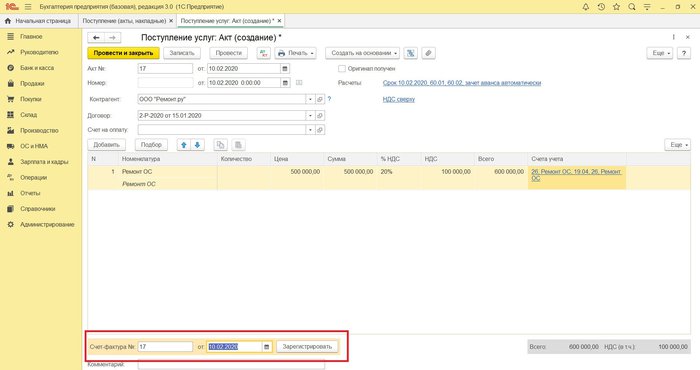

В шапке формы заполняем реквизиты документа подрядчика. Выбираем из справочника нужного контрагента или создаем нового, если это новый поставщик. Заполняем данные договора:

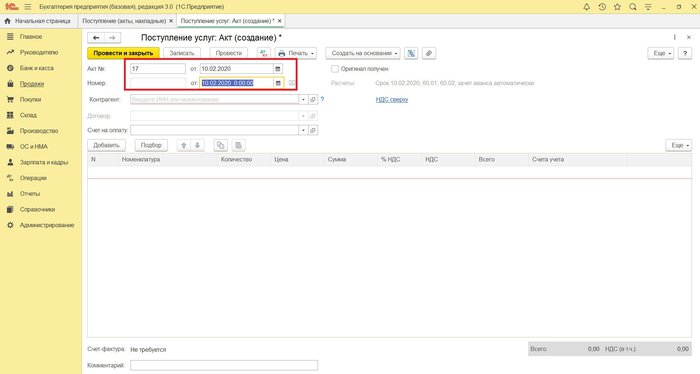

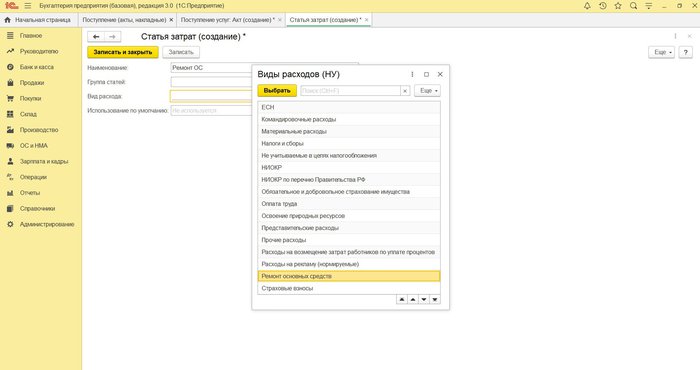

Нажатием кнопки «Добавить» выбираем или создаем новый вид номенклатуры:

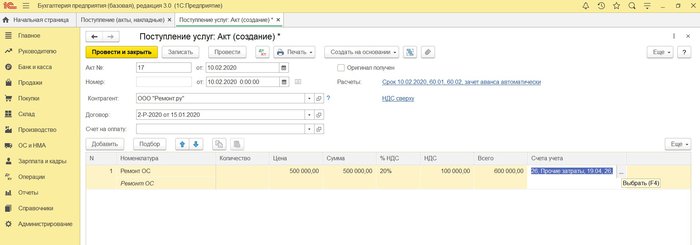

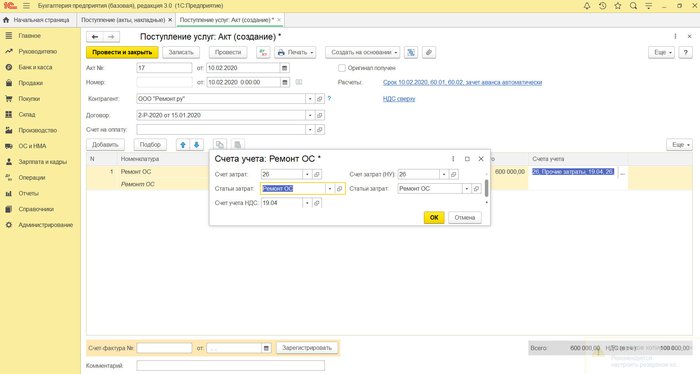

Вводим стоимость работ, ставку НДС. При необходимости редактируем счета учета, нажав в одноименной колонке кнопку «…»:

Внизу формы вводим данные счета-фактуры подрядчика. Если работы не облагаются НДС и счета-фактуры нет, поле заполнять не нужно:

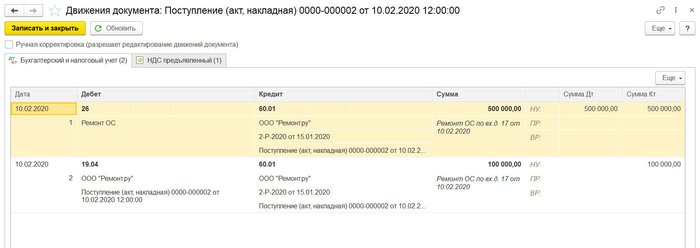

В результате проведения документа сформируются проводки:

Теперь рассмотрим учет в 1С ремонта хозспособом.

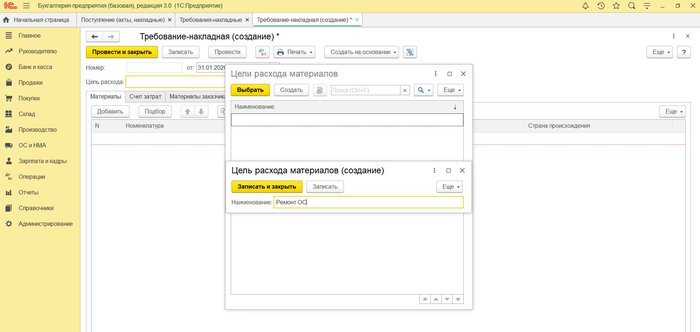

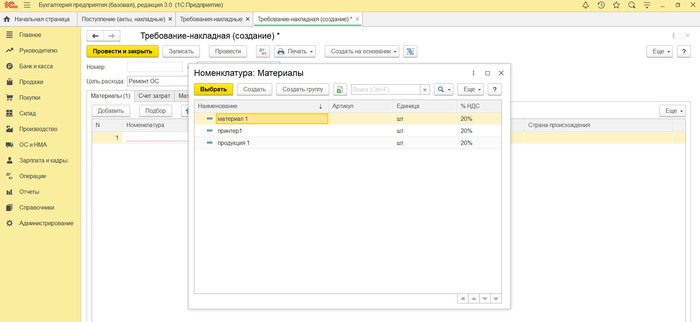

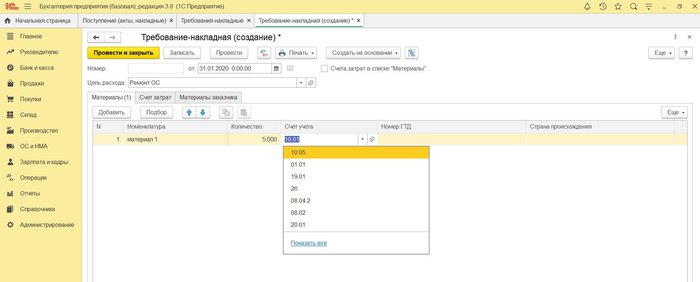

Чтобы списать на ремонт материалы, создаем документ «Требование-накладная»:

Заполняем вкладку «Материалы» отпущенными для ремонта материалами. В графе «Счет учета» выбираем счет, на котором учитывается материал:

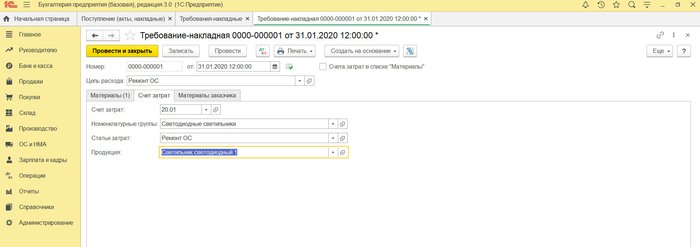

Заполняем вкладку «Счет затрат» и проводим документ:

Документ сформирует проводки:

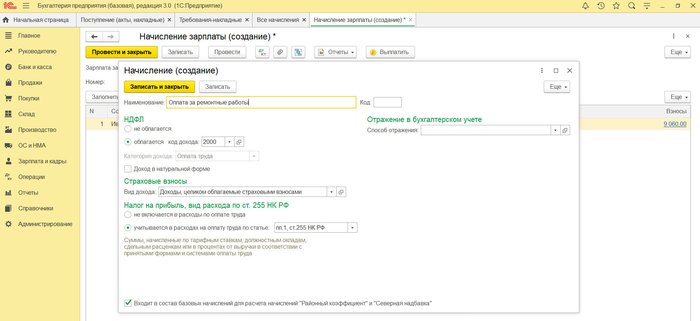

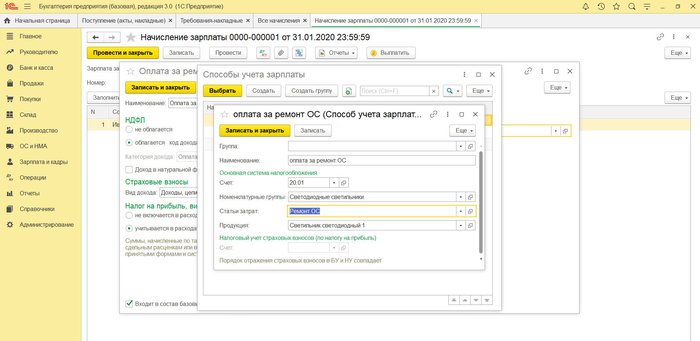

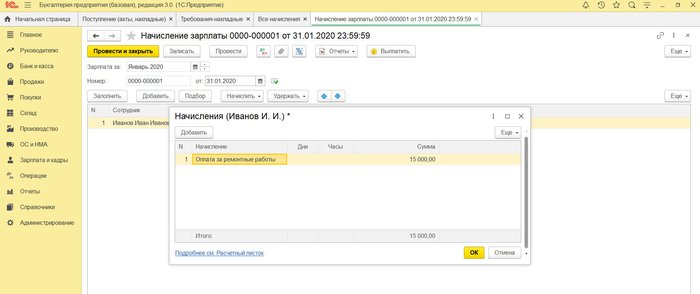

Чтобы начислить работнику зарплату за ремонтные работы, создаем новый вид начислений:

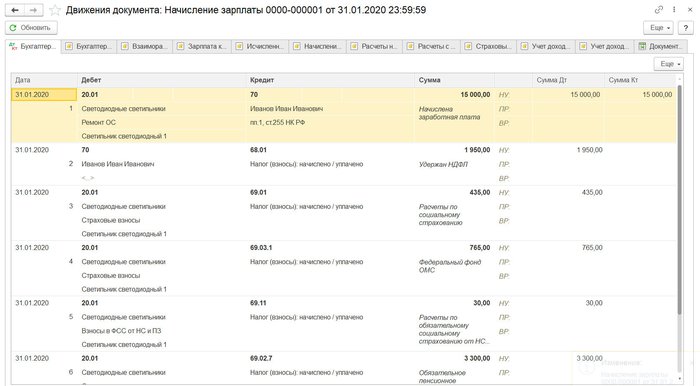

Проводим документ:

***

Расходы на текущий и капитальный ремонт признаются в бухгалтерском учете в составе текущих затрат в полном объеме в периоде их возникновения

В связи с этим важно отличать ремонт от реконструкции и модернизации, которые учитываются в составе капитальных вложений. Создание резервов на ремонт ОС возможно только в налоговом учете

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Чем отличается ремонт от реконструкции основных средств?

Итак, реконструкция основных средств – это преобразование существующих объектов в целях усовершенствования производственной технологии и повышения технических показателей оборудования, производимое по проекту реконструкции ОС.

По поводу ремонта основных средств в Налоговом кодексе на сегодняшний день не существует четкой позиции. В связи с такой неопределённостью между налоговыми органами и организациями возникает множество судебных тяжб, которые пытаются разрешить арбитражные суды.

Для бухгалтерского учета отличие ремонта от реконструкции заключается в том, что расходы на ремонт не увеличивают балансовую стоимость объектов учета, а также не изменяют параметров начисления амортизации. Модернизация обуславливает увеличение балансовой стоимости, изменяет срок полезного действия и производительную мощность.

Новые поводы для судебных разбирательств

Различное толкование терминов «ремонт» и «реконструкция» – это обычная ситуация, влекущая за собой многочисленные судебные разбирательства. Проанализировав арбитражную практику, можно сделать вывод о том, что работы, которые не повлекли за собой достройку или дооборудование, нельзя отнести на увеличение стоимости основных фондов, их необходимо списать, как к прочие расходы.

Например, ФАС Северо-Западного округа разбирался, к какому типу работ отнести разбор стен и перегородок, а также ремонт напольного покрытия и установка потолков. Такие работы были признаны ремонтом, а не реконструкцией, так как не произошло переустройства существующего объекта ОС, а работы не затронули его технико-экономические показатели.

Создание резерва на ремонт основных средств

Образовательные учреждения вправе создавать резерв предстоящих расходов на текущий и капитальный ремонт основных средств. Его формирование осуществляется на основе оценочных значений (п. 302.1 Инструкции № 157н, Письмо Минфина РФ от 20.05.2015 № 02-07-07/28998).

Порядок и методы формирования оценочного значения устанавливаются в учетной политике учреждения. Например, резерв можно формировать ежемесячно в размере 1/12 от сметной стоимости ремонтных работ за год.

Для формирования резерва используется счет 0 401 60 000 «Резервы предстоящих расходов».

Операции по созданию и использованию резерва предстоящих расходов на ремонт основных средств отражаются в бухгалтерском (бюджетном) учете следующими проводками:

|

Содержание операции |

Дебет |

Кредит |

|

Сформирован резерв на ремонт основных средств |

0 109 хх 225 |

0 401 6х 225 |

|

Отражены расходы на ремонт за счет резерва |

0 401 6х 225 |

0 302 25 73х |

|

Списана разница между суммой признанного резерва и расходами на ремонт (если расходы превысили резерв) |

0 401 20 225 |

0 302 25 73х |

|

Списана неиспользованная сумма резерва (если фактические расходы на ремонт меньше величины сформированного резерва) |

0 401 6х 225 |

0 109 хх 225 |

* * *

Ремонт – это комплекс работ, направленных на восстановление функций объектов основных средств для дальнейшего их использования.

Порядок отражения в учете расходов, связанных с ремонтными работами, зависит от того, какой ремонт осуществляется: текущий или капитальный. Определять виды ремонта и различия между ними обязаны технические службы учреждения путем разработки в рамках системы планово-предупредительного ремонта соответствующих нормативных документов.

В общем случае расходы на оплату договоров на ремонт (текущий и капитальный) отражаются по подстатье 225 КОСГУ. При этом если работы проводятся в рамках капитального ремонта, то применяется КВР 243, а в рамках текущего ремонта – 244.

Как правило, расходы на все виды ремонта (включая капитальный) не увеличивают первоначальную стоимость объекта основных средств, их относят в состав затрат текущего финансового года. Исключением являются затраты, произведенные в ходе капитального ремонта по замене отдельных составных частей основного средства – комплекса конструктивно сочлененных предметов, которые могут включаться в стоимость объекта основных средств, если это предусмотрено учетной политикой.

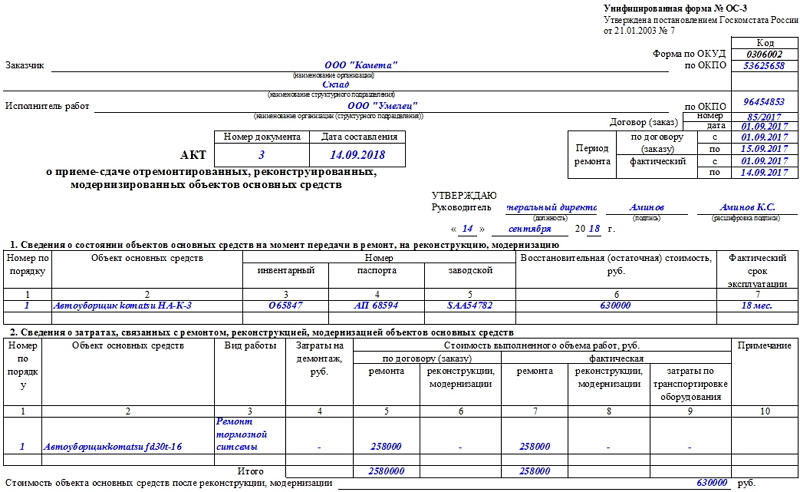

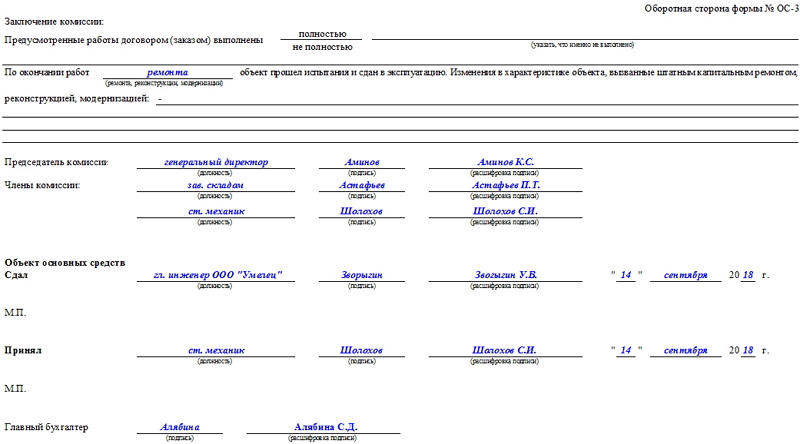

Образец акта о приёме-сдаче отремонтированных основных средств

В начале документа, на его лицевой стороне, указываются:

- реквизиты организации, которой принадлежат основные средства: ее полное наименование, структурное подразделение, к которому причисляется объект;

- информация о фирме, осуществившей восстановительные работы.

С правой стороны бланка в табличку вносятся:

- коды ОКПО обоих предприятий;

- сведения о договоре (номер, дата заключения);

- период ремонта (по договору и реальный);

- присвоенный акту номер;

- дата формирования акта (напомним, что акт должен составляться непосредственно в день возврата основных средств собственнику).

Ниже справа отводится несколько строк для утверждения заполненного бланка руководителем организации, а затем идет первая таблица. В нее вписывается информация о том, в каком состоянии был объект на момент отправки его в ремонт:

- указывается его порядковый номер и название;

- инвентарный, паспортный и заводской номера;

- цена и фактический срок использования.

После этого требуется заполнить еще одну таблицу, которая касается финансовых затрат, понесенных предприятием-владельцем в ходе ремонта. Здесь указывается:

- порядковый номер и название объекта;

- вид работ, которым он подвергся;

- расходы на демонтаж (если таковые были);

- стоимости работ по договору и реальная;

- примечания – они даются по мере необходимости.

Под таблицей подводится итог: сюда письменно вносится цена объекта основных средств после ремонта и восстановления.

На оборотной стороне бланка дается резюме комиссии, которая присутствовала при приеме-сдаче реконструированных материалов. Здесь указывается, насколько полно были выполнены работы, их тип (ремонт, реконструкция или модернизация), изменения, которые зафиксированы в результате произведенных восстановительных манипуляций.

Затем бланк подписывается всеми участниками комиссии, а также лицами, непосредственно занятыми в процессе приема-сдачи материала и руководством фирмы.

Откуда мы узнаем, что имущество испортилось

Как правило, факт непригодности ОС устанавливают тремя путями:

1. При инвентаризации

Факт непригодности ОС в этом случае фиксируем в сличительной ведомости. Все документы по делу, в том числе по поиску виновника и причин порчи, передаем инвентаризационной комиссии. Она уже выносит окончательный вердикт по судьбе ОС – ремонт или списание. Руководитель организации утверждает результаты инвентаризации.

2. В ходе использования

Тут достаточно зафиксировать факт порчи, собрав произвольную комиссию. Ее цель – оценить ущерб и повреждения, определить судьбу имущества. Свое решение комиссия закрепляет в акте (заключении), куда включает такие пункты:

1) наименование ОС, инвентарный номер и повреждения;

2) сумма ущерба;

3) информация о виновнике, если его удалось установить;

4) причины порчи;

5) состояние ОС – подлежит ли оно восстановлению или будет списано.

Если удалось обнаружить виновного сотрудника, к акту прикладывают его пояснительную записку, с объяснениями, почему испортил имущество. При отказе сотрудника предоставить объяснения, комиссия самостоятельно составляет отдельный акт и знакомит с ним виновника.

3. В результате чрезвычайной ситуации

На предприятии может случиться затопление, пожар. Природные катаклизмы никто не отменял. В этом случае проводится внеплановая инвентаризация. Кроме стандартной документации потребуются:

-

справка МЧС,

-

протокол осмотра места происшествия,

-

акт с установленной причиной бедствия,

-

при пожаре или затоплении также – постановление о возбуждении уголовного дела.

По каждому случаю руководитель принимает окончательное решение о дальнейшем распоряжении основными средствами, оформив приказ. На основании приказа составьте акт о списании ОС (№ ОС-4) или акт о восстановлении, ремонте (№ ОС-3), если ремонт проводим собственными силами, либо документы на ремонт от подрядчика.

Обоснованность расходов

Как уже говорилось, по общему правилу капитальный ремонт переданного в аренду имущества производится за счет арендодателя, конечно, если иное не предусмотрено законом, иными правовыми актами или договором аренды (п. 1 ст. 616 ГК РФ). Допустим, договором аренды обязанность по проведению капитального ремонта возложена на арендатора. В данном случае арендатор вправе учесть в расходах затраты на ремонт. Такой позиции придерживается и суд (Постановление ФАС Уральского округа от 17.09.2009 N Ф09-6285/09-С3 по делу N А50-351/2009).

Если договор аренды не содержит условия о том, что капитальный ремонт обязан осуществлять арендатор, то согласно нормам Гражданского кодекса такой вид ремонта обязан производить арендодатель. Расходы арендатора в этом случае являются необоснованными.

Справка. Кто вправе признать расходы на ремонт автомобиля, сданного в аренду без экипажа?

В ст. 644 ГК РФ указано, что арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного имущества, в том числе осуществлять текущий и капитальный ремонт. Как видим, данная норма носит императивный характер.

На основании п. 4 ст. 421 ГК РФ условия договора определяются по соглашению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. В силу п. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения. Таким образом, условие договора, согласно которому обязанность по проведению текущего и капитального ремонта транспортного средства возложена на арендодателя, а не на арендатора, не соответствует закону. Поэтому все расходы на ремонт транспортного средства должен осуществлять арендатор. Возложить такие расходы на арендодателя стороны не вправе. И если такое условие будет включено в договор, оно будет считаться недействительным. Данной позиции придерживаются и суды (Постановления ФАС Северо-Западного округа от 25.06.2007 по делу N А13-10680/2005-21 и ФАС Волго-Вятского округа от 18.09.2006 по делу N А29-3716/2005а).

Ремонт с целью устранения последствий чрезвычайных обстоятельств. Нарушение арендодателем установленной обязанности по производству капитального ремонта дает арендатору право произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы (п. 1 ст. 616 ГК РФ). Ведь п. 2 ст. 616 ГК РФ обязывает арендатора поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды.

Согласно позиции ФАС Московского округа (Постановление от 14.11.2007 N КГ-А40/11543-07) ст. 616 ГК РФ не предусмотрена обязанность арендатора согласовывать с арендодателем выполнение работ, вызванных неотложной необходимостью. Поэтому арендатор вправе произвести капитальный ремонт и взыскать его стоимость с арендодателя, если ремонт был необходим для устранения последствий пожара или другой чрезвычайной ситуации.

Обязанность по ремонту имущества распределена между сторонами договором аренды. В Постановлении ФАС Западно-Сибирского округа от 25.02.2009 N Ф04-7347/2008(16707-А45-14), Ф04-7347/2008(1159-А45-14) была проанализирована такая ситуация. Договором аренды обязанность по ремонту арендованного имущества распределена между сторонами в зависимости от причины возникновения неисправности данного имущества. При этом из условий названного договора следует, что арендатор производит расходы на ремонт арендованного имущества только в том случае, если оно вышло из строя по причине неправильной эксплуатации или хранения.

Арендатор осуществил ремонт имущества за свой счет. Однако из договора, заключенного с подрядчиком, выполнявшим ремонтные работы, и акта выполненных работ не установлено, по какой причине оборудование вышло из строя. В связи с этим суд решил, что расходы по ремонту оборудования в рассматриваемой ситуации арендатор производить не должен. Поэтому расходы арендатора были признаны необоснованными.

Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

Пример 1.

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

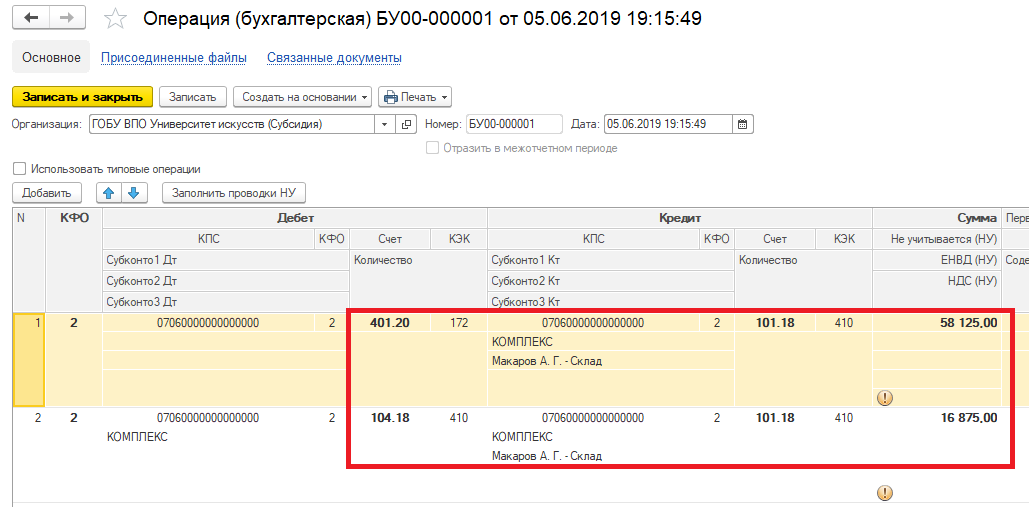

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом «Операция (бухгалтерская)» («Учет и отчетность» – «Операция (бухгалтерская)»).

Отразим в документе следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

1.401.20.172 |

1.101.ХХ.410 |

58 125 руб. |

Отражено списание инвентарного объекта |

|

1.104.ХХ.410 |

1.101.ХХ.410 |

16 875 руб. |

Отражено списание суммы амортизации, которая была начислена на объект |

В рассматриваемой редакции программы документ «Операция (бухгалтерская)» делает записи по всем необходимым регистрам для корректного учета амортизации основного средства.

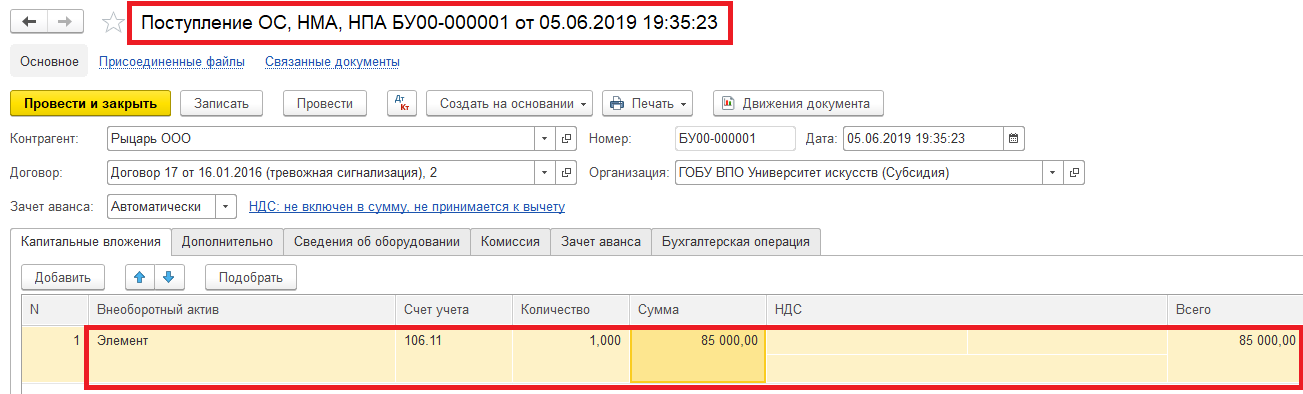

Далее нам необходимо отразить расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличится. Воспользуемся для этого типовым документом «Поступление ОС, НМА, НПА» («ОС, НМА, НПА» – «Поступление ОС, НМА, НПА»)

Отразим в документе следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

1.106.ХХ.310 |

1.302.31.310 |

85 000 руб. |

Отражены расходы на проведение капитального ремонта оборудования |

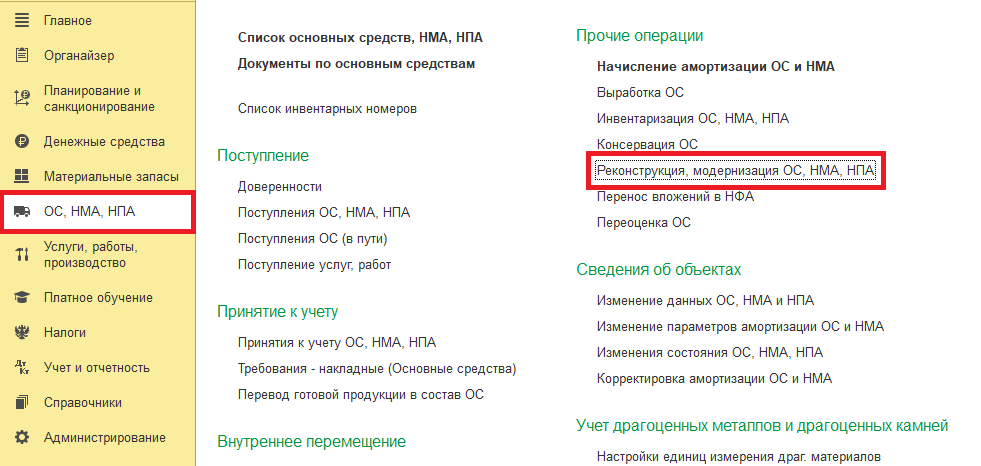

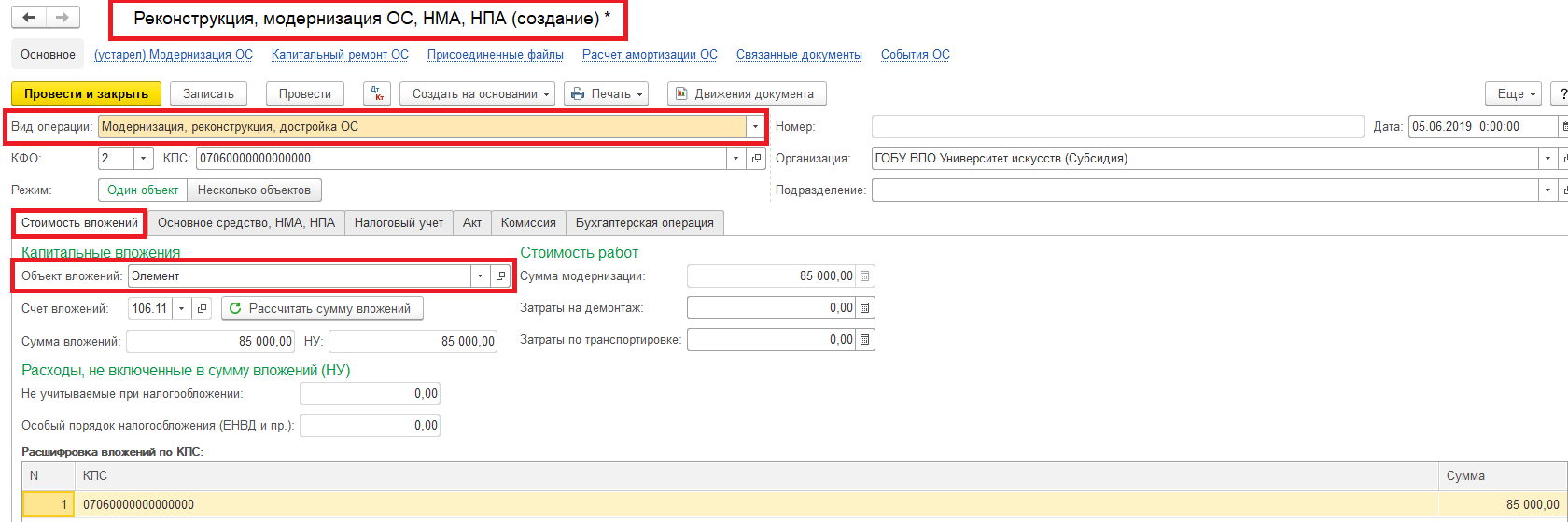

Следующим шагом будет формирование документа, с помощью которого мы покажем увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для отражения указанной операции воспользуемся типовым документом «Реконструкция, модернизация ОС, НМА, НПА» («ОС, НМА, НПА» – «Реконструкция, модернизация ОС, НМА, НПА»).

Создаем документ и выбираем вид операции «Модернизация, реконструкция, достройка ОС». На вкладке «Стоимость вложений» добавляем в документ наш объект капитальных вложений, который был приобретен для проведения капитального ремонта. При подборе объекта капитальных вложений во вкладке «Стоимость вложений» программа автоматически заполнит всю необходимую информацию.

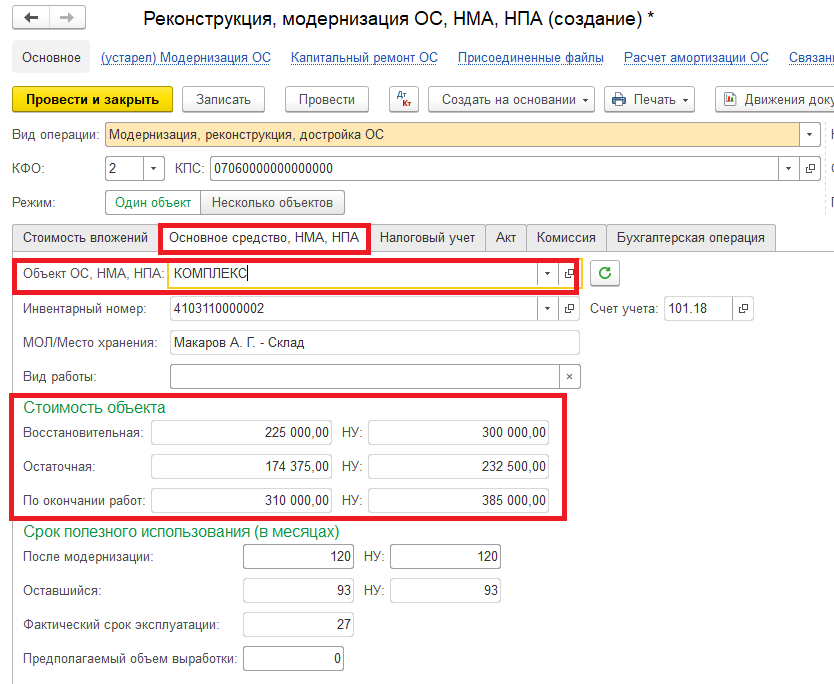

После переходим на вкладку «Основное средство, НМА, НПА» и в строке Объект ОС, НМА, НПА подбираем наш инвентарный объект, стоимость которого будем увеличивать за счет проведенного капитального ремонта. После подбора в документ объекта ОС программа автоматически заполняет всю необходимую информацию об инвентарном объекте.

Как видно из расчета остаточной стоимости, программа правильно рассчитала ее сумму, а значит все записи по регистрам прошли корректно и документы были сформированы правильно.

В результате проведения документа программа сформирует следующие бухгалтерские записи:

Дт 1.101.ХХ.310 Кт 1.106.ХХ.310, сумма 85 000 руб. – увеличена стоимость объекта на сумму произведенных капитальных вложений

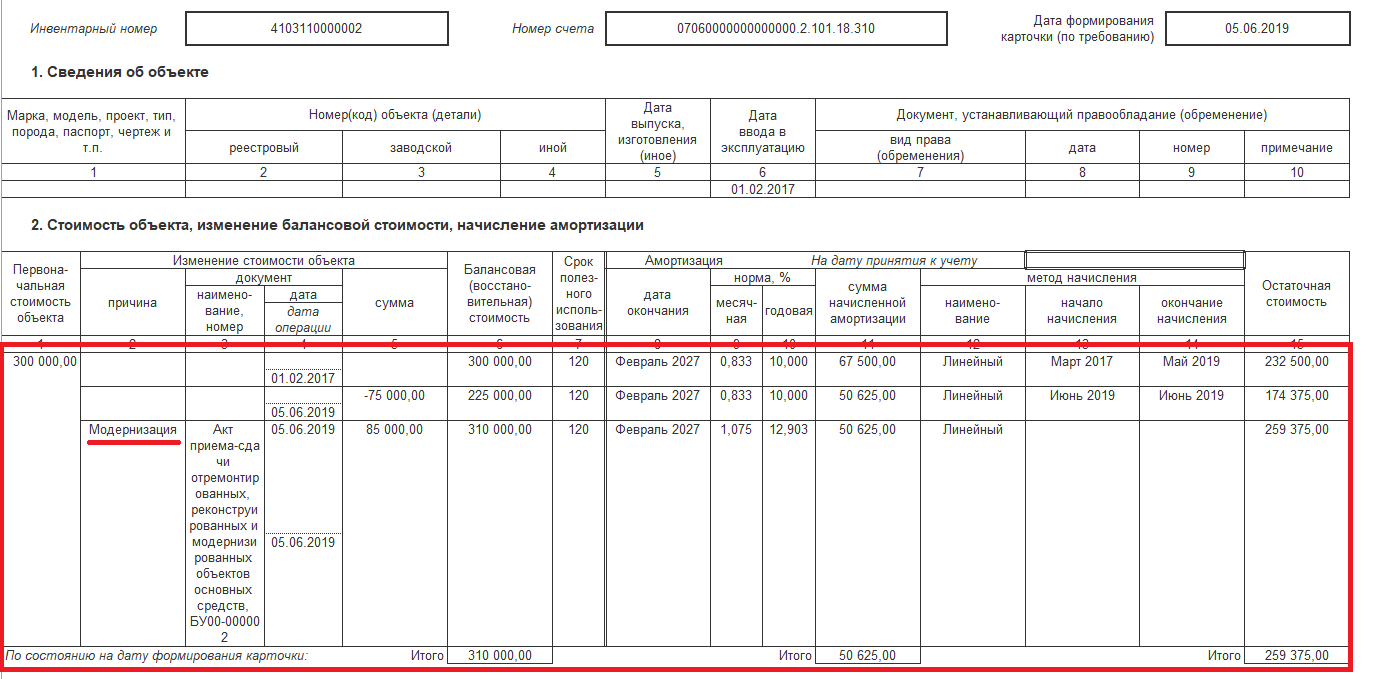

В инвентарной карточке инвентарного объекта сформируются следующие записи:

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

В связи с тем что на сегодняшний день вопрос отражения капитального ремонта основного средства с увеличением его балансовой стоимости приобретает все большую популярность и большое количество пользователей продолжают вести бухгалтерский учет в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, практические примеры отражения этих операций будут рассмотрены в следующем номере.

Отражение в программе «1С»

Пример

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом »Изменение стоимости, амортизации, обесценения ОС и НМА» (пункт меню «Операции» – «Документы»).

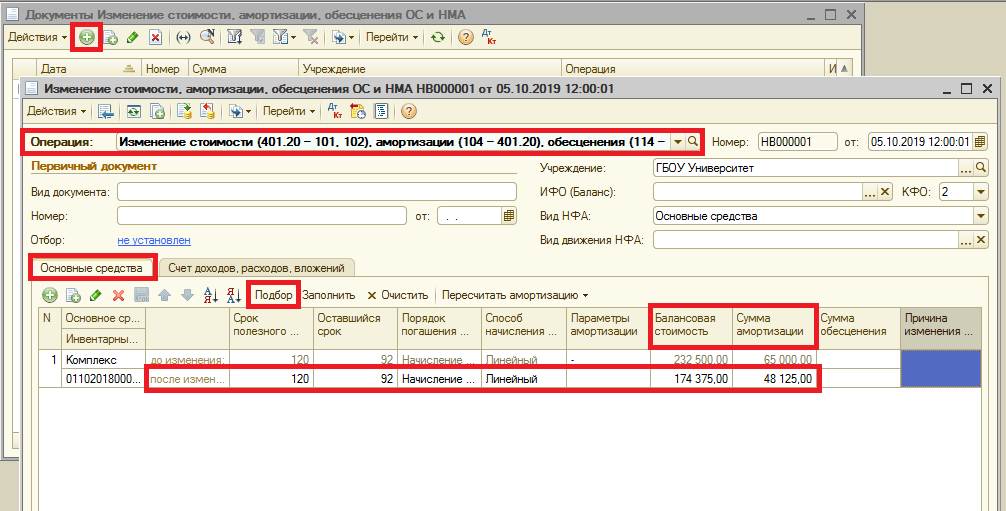

Кнопкой «Создать» создаем документ. Выбираем вид операции: «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20), обесценения (114 – 401.20)», выбираем КФО, на котором числится инвентарный объект. На вкладке «Основные средства» с помощью кнопки «Подбор» выбираем инвентарный объект, у которого будет изменять сумму начисленной амортизации и балансовую стоимость. Изменения вносятся только в строке «после изменения» в колонках «Балансовая стоимость» и «Сумма амортизации».

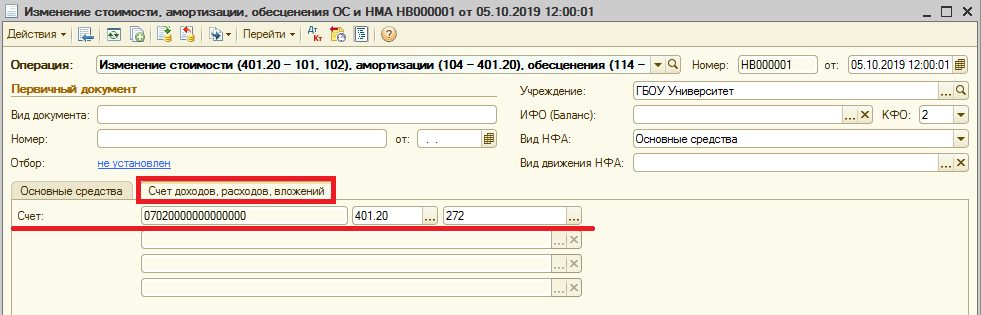

На вкладке «Счет доходов, расходов, вложений» выбираем счет учета расходов 401.20.272.

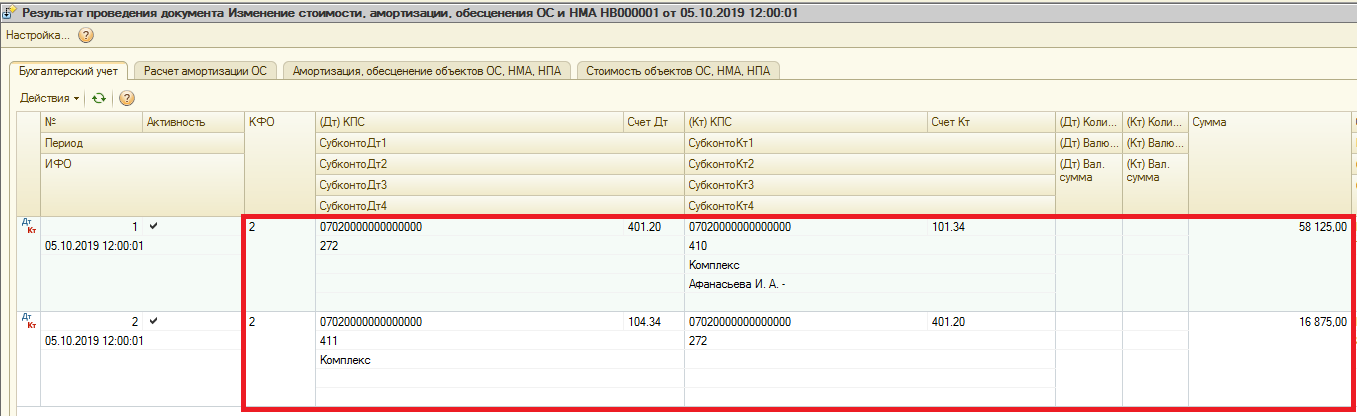

Заполненный документ необходимо провести. В результате проведения документа сформируются следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

2.401.20.272 |

2.101.34.410 |

58 125 |

отражено списание части суммы инвентарного объекта |

|

2.104.34.411 |

2.401.20.272 |

16 875 |

отражено списание части суммы амортизации, начисленной на инвентарный объект |

Сформированные записи доступны к просмотру непосредственно из формы документа при нажатии на иконку «Дебет-Кредит».

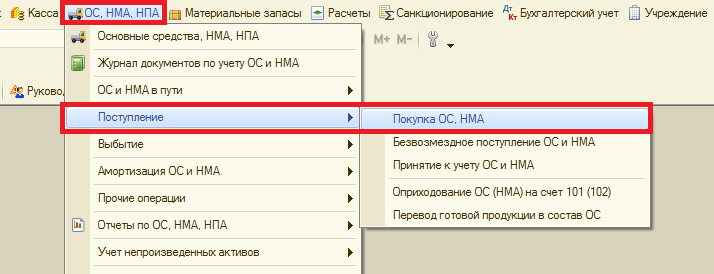

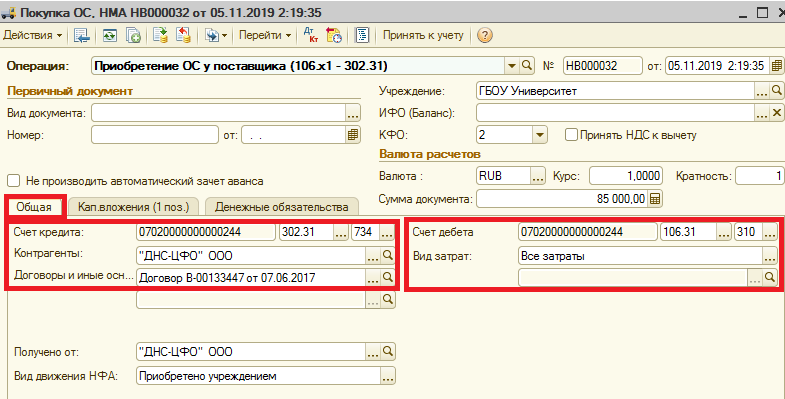

Далее отразим в учете расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличивается. Для этого воспользуемся типовым документом «Покупка ОС, НМА» (пункт меню «ОС, НМА, НПА» – «Поступление»)

На вкладке созданного документа «Общая» заполним реквизиты «Счет Дебета» и «Счет Кредита», «Контрагенты», «Договоры или основания для принятия обязательств», «Вид затрат».

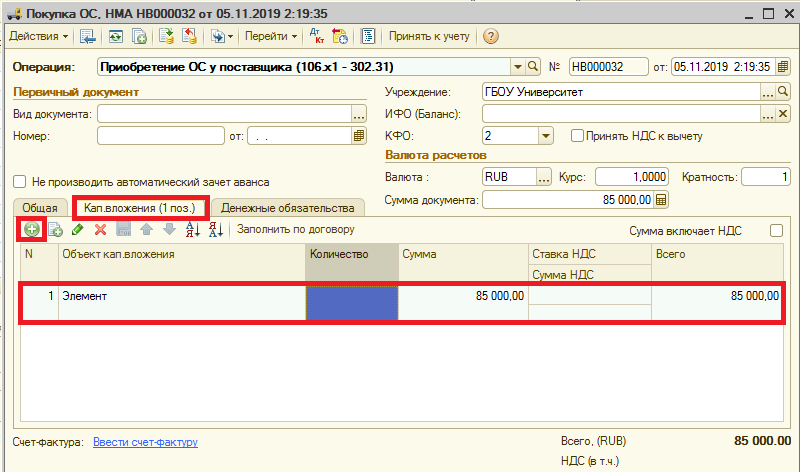

На вкладке «Кап. вложения» кнопкой «Добавить» добавляем наш созданный элемент и указываем сумму.

В результате проведения документа формируются следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

2.106.31.310 |

2.302.ХХ.73Х |

85 000 |

отражено списание части суммы инвентарного объекта |

По иконке «Дебет-Кредит» просмотрим сформировавшиеся записи.

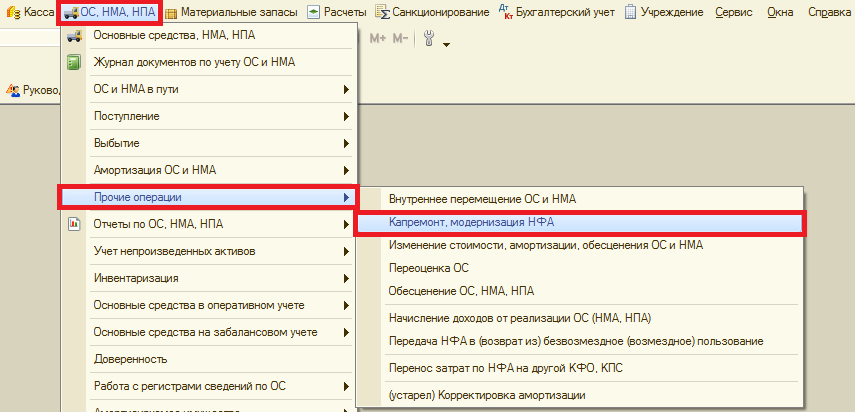

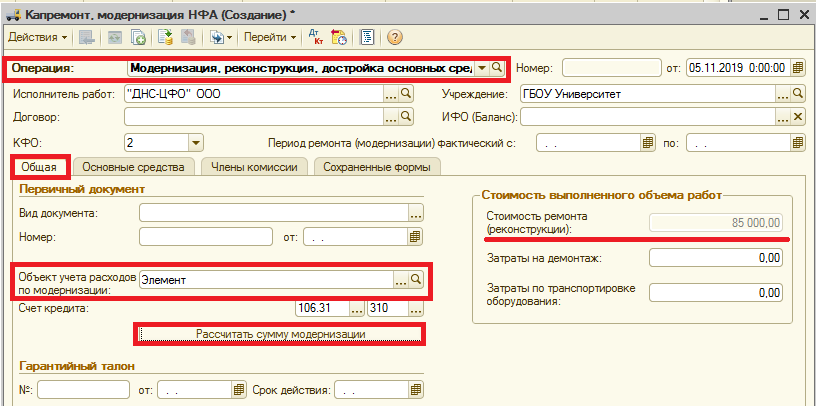

Следующим шагом будет формирование документа, с помощью которого мы отразим увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для выполнения указанной операции воспользуемся типовым документом «Капремонт, модернизация НФА» («ОС, НМА, НПА» – «Прочие операции»).

Кнопкой «Добавить» создадим документ. По строке «Операция» выберем вид операции «Модернизация, реконструкция, достройка основных средств». На вкладке «Общая» выбираем приобретенный нами объект в поле реквизита «Объект учета расходов по амортизации». Программа автоматически заполнит счет учета, нажимаем кнопку «Рассчитать сумму амортизации». По поле «Стоимость ремонта (реконструкции)» автоматически заполнится сумма приобретенного объекта, которая недоступна для редактирования.

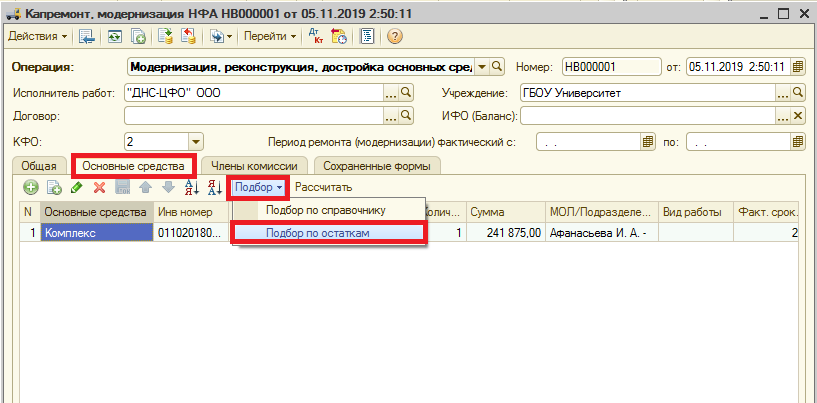

На вкладке «Основные средства» с помощью кнопки «Подбор» – вариант «Подбор по остаткам» выбираем в документ наше основное средство «Комплекс», на котором производится ремонт с увеличением его балансовой стоимости.

После заполнения табличных частей кнопкой «Ок» сохраняем документ.

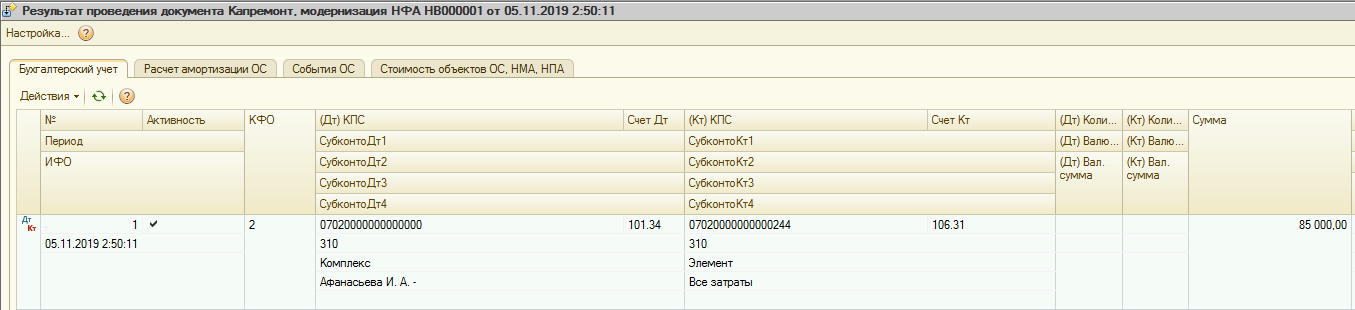

В результате проведения документа формируются следующие бухгалтерские записи:

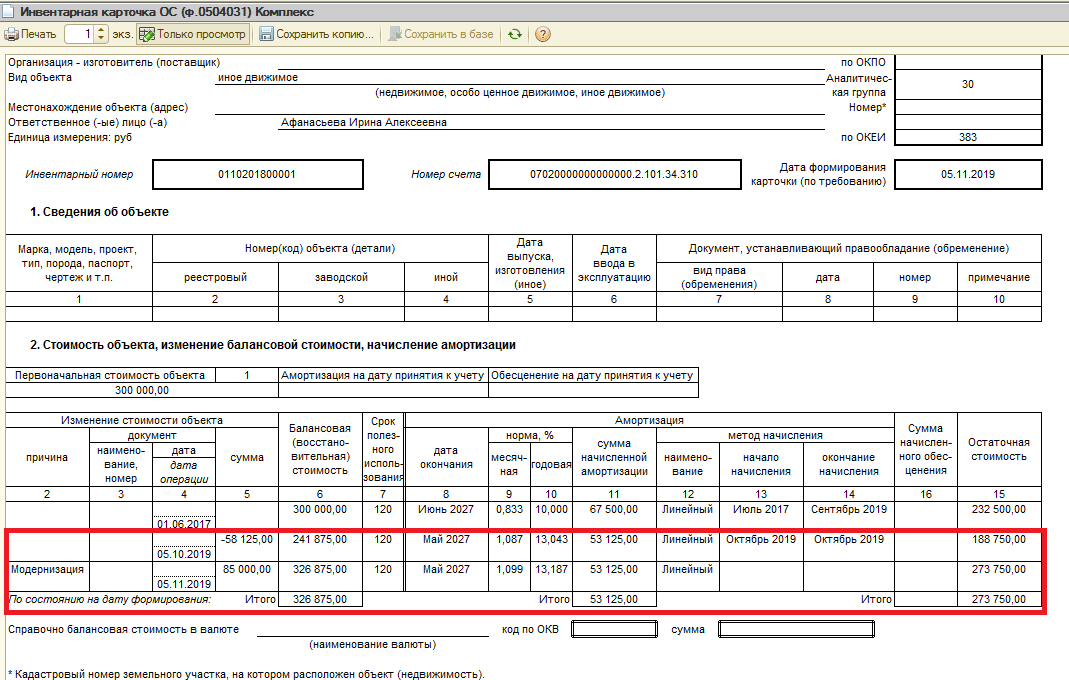

В инвентарной карточке инвентарного объекта сформируются следующие записи, указанные на скриншоте ниже.

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

Документы для оформления ремонта ОС

Ремонт ОС может проводиться как собственными средствами, так и с привлечением сторонней организации. В качестве документов, подтверждающих обоснованность произведенных расходов могут быть:

- Приказ руководителя организации на проведение ремонта.

В приказе обязательно указываем исполнителей такого ремонта, а именно будет ли ремонт производиться собственными силами или же он будет выполнен сторонней организацией, утверждаем комиссию по организации ремонта и ответственных лиц, а также сроки ремонта и способы обеспечения безопасности при его проведении. - Дефектная ведомость. Регламентированной формы дефектной ведомости на сегодняшний день не существует, она составляется по форме принятой в организации, однако в такой ведомости обязательно необходимо указать основное средство с идентифицирующим номером и причину ремонта.

- Если ремонт будет произведен подрядным способом, то обязательно наличие договора подряда и сметы.

Порядок изменения стоимости ОС

Из изложенного выше следует, что для применения новых положений учреждению необходимо выполнить несколько действий:

Шаг 1: определить перечень групп основных средств, ремонт которых приводит к изменению их стоимости.

Шаг 2: закрепить перечень в своей учетной политике.

Шаг 3: при проведении ремонта объекта, входящего в перечень следует принять решение, удовлетворяют ли заменяемые части определению актива.

Кто в учреждении имеет право принимать необходимые решения? Постоянно действующая комиссия по поступлению и выбытию активов.

Если все условия соблюдены, то стоимость инвентарного объекта следует уменьшить на стоимость заменяемой (выбывшей) части. Определять ее надо руководствуясь положениями СГС «Основные средства» о прекращении признания (выбытия из бухгалтерского учета) объектов ОС с последующим отнесением на финансовый результат текущего года, вне зависимости от того амортизировалась ли эта часть объекта основных средств отдельно или нет (п.п. 27, 50 СГС «Основные средства»)

Обратите внимание на еще одно обязательное условие – наличие документального подтверждения стоимостных оценок по выбывающему объекту (п. 6 Письма Минфина РФ от 15 декабря 2017 г

№ 02-07-07/84237).

Когда определить остаточную стоимость замененной части объекта основных средств не представляется возможным, эту величину можно признать равной затратам на замену составной части (п. 50 СГС «Основные средства»).