Карточка учета основных средств образец бланк

Содержание:

- Инвентарные карточки

- Хранение инвентарных карточек в электронном виде

- Бланк инвентарной карточки

- Шапка документа

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Код «ОКУД 0504031» — Инвентарная карточка учета основных средств

- Пример оформления инвентарной карточки по форме ОС-6

- Правила заполнения инвентарной карточки учета основных средств

- Уничтожение документов

- Структура инвентарного номера

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Таблицы сведений

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Инвентарные карточки

| Для экономии времени хотим найти законный способ избежать процедуры ежегодного распечатывания и подшивания инвентарных карточек всех основных средств. Можем ли мы сохранять эти инвентарные карточки в электронном виде, например с квалифицированной электронной подписью руководителя или другого уполномоченного сотрудника? |

Инструкция № 157н не требует «раз в год распечатывать и подшивать инвентарные карточки всех основных средств». Аналитический учет основных средств ведут на инвентарных карточках

, открываемых на соответствующие объекты (группу объектов) основных средств в разрезе материально ответственных лиц и видов имущества. Брошюровать («подшивать») необходимо не учетные регистры (Инвентарная карточка основного средства – это учетный регистр), апервичные документы к Журналам операций . Состав показателей Инвентарной карточки (ф. 0504031) регламентирован приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно ему Инвентарная карточка (ф. 0504031) представляет собой учетный регистр, инструмент для ведения учета вручную, в котором последовательно, из месяца в месяц, фиксируют всю историю основного средства: поступление, внутренние перемещения, начисление амортизации, капитальные ремонты, модернизации, реконструкции. При ведении учета вручную Инвентарную карточку нужно открывать при принятии основного средства к учету, постоянно пополнять информацией, закрывать при выбытии основного средства и хранить после этого в течение установленного срока. При ведении учета автоматизированным способом весьма затруднительно допечатывать данные на карточку. Поэтому учреждению в своей учетной политике следует описать, как будет учреждение вести Инвентарные карточки автоматизированным способом. Обычно поступают следующим образом – регулярно (обычно раз в год) выводят на печать текущее состояние Инвентарной карточки. Поскольку Инвентарная карточка, сформированная по состоянию на 31 декабря 2014 г., содержит всю ту же информацию, которая была в ней по состоянию на 31 декабря 2013 г. плюс все события, которые произошли с основным средством в 2014 г., старую версию Инвентарной карточки по состоянию на 31 декабря 2013 г. можно уничтожить (если счет учета не был изменен). Это вполне логично, так как на всю жизнь основного средства создают одну Инвентарную карточку, и если за год никаких изменений не произошло, нет смысла формировать на печать ее новую версию. Конечно, необходимо, чтобы в программе для ведения учета информацию в Инвентарных карточках не теряли при изменениях релиза программного продукта и других технологических операциях. Некоторые учреждения, у которых основных средств немного, поступают иначе. Инвентарную карточку из программы выводят на печать один раз – в конце того года, когда основное средство поступило в учреждение. А в следующие годы в Инвентарную карточку вручную дописывают произошедшие за год изменения. Регистры бухгалтерского учетаформируют при наличии технической возможности – на машинном носителе в виде электронного документа (регистра), содержащего электронную цифровую подпись. Учреждениеобязано обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Это же применимо и к электронным регистрам. Как показывает практика, сохранить информацию в электронном виде бывает сложнее, чем в бумажном. Хотя бы потому, что внешне по DVD-диску, карте флэш-памяти или внешнему диску HDD не видно, цела еще на нем информация или нет. Кроме того, электронные средства хранения информации нередко не обеспечивают сколько-нибудь существенного срока хранения (информация может быть потеряна даже в течение года). Также очевидно, что в случае формирования и хранения учетных регистров в виде электронного документа, защищенного ЭЦП, должна быть предусмотрена возможность предоставить по запросу архив этих электронных регистров контролирующим органам в таком виде, чтобы информация могла быть прочитана, просмотрена и напечатана. БиНО: Бюджетные учреждения №5_2015 г.

п. 54 Инструкции № 157н

п. 11 Инструкции № 157н

п. 11 Инструкции № 157н

п. 14 Инструкции № 157н

Хранение инвентарных карточек в электронном виде

Нормы Приказа N 52н прямо предусматривают, что субъект учета (госорган, государственное, муниципальное учреждение и др.) обязан обеспечить сохранность инвентарных карточек (ф. 0504031), созданных в виде электронных документов (регистров) до момента передачи их в архив.

При этом порядок хранения электронных регистров определяется в рамках формирования учетной политики. Дополнительных разъяснений по вопросам, подлежащим обязательному раскрытию в учетной политике, нормы действующего законодательства РФ не содержат. Так, не совсем понятно, считаются ли требования Приказа N 52н соблюденными в случае включения в приказ об учетной политике фразы «хранение регистров обеспечивается в электронном виде» без приведения дополнительных уточнений.

Материалы проверок деятельности учреждений не позволяют ответить на данный вопрос положительно. Чаще всего специалисты контролирующих ведомств указывают, что для документов, создаваемых в электронном виде без вывода на бумажные носители, в учетной политике должны быть описаны правила хранения (на каком носителе, в каком формате осуществляется хранение, в каком месте физически находится носитель). Кроме того, в своей учетной политике организации следует установить порядок заверения копий электронных документов на бумажном носителе (см., например, материалы проверок, размещенные на официальном сайте муниципального бюджетного учреждения дополнительного образования г. Салехарда «Центр внешкольной работы» — www.syt.edushd.ru, путь: Главная / Предписания и акты проверок / Акт проверки использования по целевому назначению и сохранности муниципального имущества в муниципальном бюджетном учреждении дополнительного образования «Центр внешкольной работы»).

Общепринятый формат для хранения и архивирования электронных документов — PDF/A. В соответствии с п. 2.31 Приказа Минкультуры РФ от 31.03.2015 N 526 «Об утверждении правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях» (далее — Приказ N 526) передача текстовых электронных документов для хранения в архив организации, являющейся источником комплектования государственного и муниципального архива, осуществляется в формате PDF/A.

Для государственных (муниципальных) бюджетных и автономных учреждений применение названного Приказа является в большей степени правом, а не обязанностью (п. 1.4). Однако его требования можно использовать, например, при формировании учетной политики.

В пункте 2.30 Приказа N 526 сказано, что условием хранения электронных документов является наличие в архиве организации не менее двух экземпляров каждой единицы хранения электронных документов (основной и рабочий экземпляры должны находиться на разных физических устройствах).

Специфика применения инвентарных карточек — формирование и ведение их в бухгалтерской программе. Нормы Приказа N 526 сформулированы для применения в большей степени к хранению электронных документов на CD-дисках. Однако нет прямого запрета, например, на организацию хранения документов учреждениями, не являющимися госорганами, на сервере с применением программных средств. В то же время установленный в учреждении способ хранения должен обеспечивать защиту электронных документов от повреждений и несанкционированных исправлений. Поэтому любой другой способ хранения, помимо установленного Приказом N 526, может стать объектом пристального внимания контролирующих структур.

Бланк инвентарной карточки

На объекты библиотечного фонда и имущество, стоимость которого не превышает три тысячи рублей, допускается не заводить индивидуальные инвентарные карточки. Формы актов по списанию ОС для бюджетных учреждений регламентированы Приказом Минфина № 52н (от 30 марта 2020 года). Если выбывает:

- транспортное средство, то применяется бланк 0504105

- печатные издания – 0504144

- мягкий (или хозяйственный) инвентарь – 0504143

- прочее имущество (не являющееся транспортным средством) – 0504104

Утверждается этот документ непосредственно самим руководителем учреждения. Как правило, требуется дополнительное его согласование с вышестоящими контролирующими деятельность органами власти.

Таким образом, обязанность на законодательном уровне по применению карточки по учету ОС у коммерческих предприятий отсутствует. Но ведение этого документа позволит значительно упростить процедуру рационального владения имуществом и своевременно отслеживать необходимость в обновлении имеющихся в наличии средств труда длительного применения. Наиболее полные сведения имеет бланк по форме ОС-6, который организация вправе видоизменять и использовать по своему усмотрению, с соблюдением требования о наличии в форме всех обязательных реквизитов. Для учреждений на государственном обеспечении имеются особенности в учете ОС и его документальном отражении.

Наверх

Напишите свой вопрос в форму ниже

Шапка документа

Карточка включает несколько частей: шапки и таблиц со сведениями. Так, в самом начале документа указывается следующая информация:

-

организация-собственник имущества (полное ее наименование, а справа в колонках – соответствующие коды по ОКПО и ОКОФ), подразделение

- наименование самого документа, дата составления и его номер

- об имуществе: его точное название, модель, марка; организация-производитель (изготовитель); место использования; все уже имеющиеся и назначенные номера (из техпаспорта, инвентарный, заводской); принадлежность к той или иной амортизационной группе; даты – постановки на учет и выбытия

Если структурных подразделений выделено несколько в организации, то в карточке обязательно следует указывать их кодированное значение в предназначенных для этого графах документа.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Код «ОКУД 0504031» — Инвентарная карточка учета основных средств

¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- Паспорт ¦85М3256ХК¦ — ¦25.11.2012¦15.02.2013 N 7¦ 15 200,00 ¦¦ 100 ¦ — ¦15 200,00¦ — ¦15 200,00¦15.02.2013 ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ———————————TT———————————— ¦ ¦ ¦ ¦ ¦ ¦ Реконструкция, ¦¦ Результаты переоценки ¦ —— —— ——— —— ——— ———- модернизация, достройка, ¦¦ ¦¦ ¦ ¦ ¦ ¦ ¦ дооборудование, ¦¦ ¦ —— —— ——— —— ——— ———- частичная ликвидация ¦¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ——————————— ———————————— —— —— ——— —— ——— ———- дата ¦ номер ¦сумма, ¦¦ дата ¦номер ж/о ¦ сумма, руб.

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ж/о ¦руб. ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- 1 ¦ 2 ¦ 3 ¦¦ 4 ¦ 5 ¦ 6 ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ——————————— 1 Для животных, многолетних насаждений, земельных участков — соответственно дата рождения, дата закладки, дата регистрации.

2 Для животных, многолетних насаждений, земельных участков — дата и номер акта приемки (решение). Оборотная сторона ф. 0504031 ————————————————————————————————————- Отметка об оприхо- ¦ Внутреннее перемещение объекта ¦Отметка о выбытии¦ Причина довании объекта ———————————————————— объекта ¦ выбытия ¦ накладная ¦ ¦местонахождение ¦ материально —————— ——————— —————— ——— объекта ¦ответственное¦ дата ¦ номер ж/о¦ дата ¦ номер ¦ дата ¦ номер ¦номер ж/о¦ ¦ лицо ¦ ¦ ¦ ¦ ж/о ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ———— ——— ———- ——- ——— —————- ————- —— ———- ———- 15.02.2013¦ 7 ¦15.02.

2013¦ 14 ¦ 7 ¦Административно-¦Сидоров Л.Б. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦хозяйственный ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦отдел ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- Краткая индивидуальная характеристика объекта ————————————————————————————————————- Наименование ¦ Материалы, размеры и прочие сведения ¦ Содержание драгоценных материалов признаков, характе- ——————————————— (металлов, камней и т.п.

) ризующих объект 1 ¦основной ¦наименование важнейших пристроек, —————————————— ¦объект ¦приспособлений и принадлежностей, ¦наименование ¦единица измерения¦количество ¦ ¦ относящихся к основному объекту ————- —————— (масса) ¦ ———————————- объек-¦драго-¦наиме-¦ код по ¦ ¦ ¦ ¦ ¦ ¦ ¦та ¦ценно-¦нова- ¦ ОКЕИ ¦ ¦ ¦ ¦ ¦ ¦ ¦(дета-¦го ма-¦ние ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ли) ¦териа-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ала ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- Принтер ¦Принтер ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — HPLaserJet 3015 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ (лазерный, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ монохромный) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ——————————— 1 Для животных, многолетних насаждений, земельных участков — порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах.

Инспектор Белова М.П. Карточку заполнил ————— ___________ ——————— (должность) (подпись) (расшифровка подписи)

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Правила заполнения инвентарной карточки учета основных средств

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

- приобретение за деньги;

- получение по бартеру;

- взнос в уставный капитал;

- безвозмездная передача от учредителя;

- иной, не противоречащий законодательству способ.

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Уничтожение документов

Электронные документы хранятся ровно столько же, сколько и бумажные.

В силу ст. 29 Закона N 402-ФЗ государственные (муниципальные) учреждения, как и другие организации, обязаны обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Аналогичные требования содержатся в п. 14 Инструкции N 157н.

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения утвержден Приказом Минкультуры РФ от 25.08.2010 N 558. В соответствии с названным правовым документом инвентарные карточки должны храниться не менее пяти лет при условии проведения проверки (ревизии).

Это означает, что периодически нужно проверять физическое состояние носителей электронных дел и воспроизводимость файлов. Если появятся новые, более совершенные форматы хранения документов и носители информации, стоит провести переконвертирование или перезапись электронных дел.

Н. Фимина

Эксперт журнала

«Учреждения физической культуры и спорта:

бухгалтерский учет и налогообложение»

Структура инвентарного номера

Указанная характеристика во многом зависит от внутренних потребностей компании:

- ее размеров;

- структуры и наличия подразделений;

- возможностей и ресурсов в процессе организации БУ.

Так, небольшая организация, имеющая минимальное количество подразделений, ограниченное число объектов учета, может применять простую нумерацию вида: 01, 02, 03 и т.д. Если объекты находятся на разных счетах БУ, в разных подразделениях, целесообразно включить эту информацию в инвентарный номер, например:

- 04 — счет учета НМА;

- 03 — код подразделения, в котором находится объект;

- 02 — номер по порядку этого объекта в подразделении.

Получаем инвентарный номер 040302.

Допустимо и использование буквенных символов, сокращений наименований подразделений:

- «АХО» — для бухгалтерии и финансовой службы хозяйственной службы;

- «СКЛ» — склад и др.

Внимание! Определяя структуру инвентарного номера объекта, необходимо учитывать возможность его перемещения по подразделениям компании. Информация должна быть сформирована таким образом, чтобы обеспечить безошибочную идентификацию объекта с данными БУ

Процедура должна быть в обязательном порядке зафиксирована в учетной политике компании.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

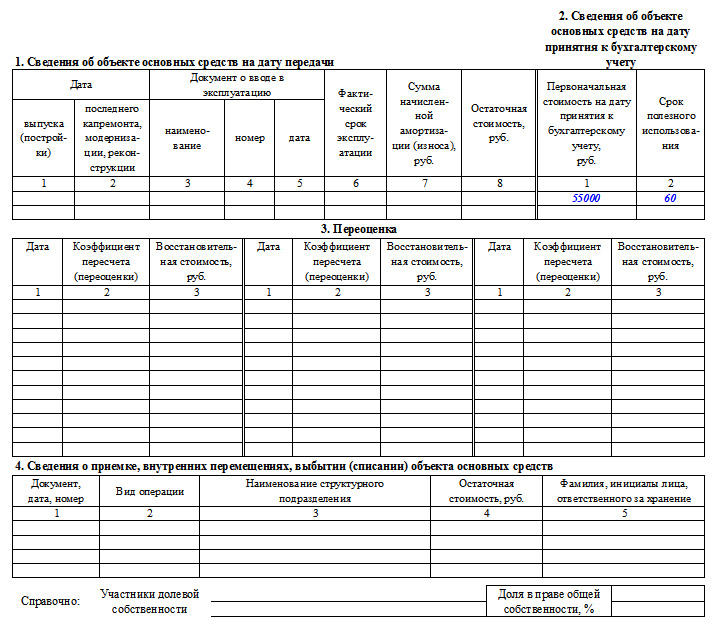

Таблицы сведений

Далее карточка состоит из таблиц разделов и содержит сведения о принятом к учету объекте:

- на момент поступления или передачи (заполняется, если ранее средство уже использовалось) – раздел 1

- на дату начала использования в бухгалтерском учете: стоимость без НДС (если является плательщиком этого налога); запланированное количество месяцев использования до момента выбытия – вносятся во 2-ой раздел

- о переоценке (может увеличиваться или уменьшаться) – раздел 3

- о движении в пределах организации, смене ответственных лиц (с указанием номера и даты распоряжений, подписей, остаточной стоимости) – раздел 4

Если собственников несколько, то чуть ниже указывается справочная информация о соотношении долей владения каждого из них (в процентах).

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани