Порядок применения (принятия) налоговых вычетов по ндс: условия

Содержание:

- Заявительный порядок возврата НДС

- Как вернуть НДС

- Возможно ли физлицу вернуть НДС

- Экспорт из России в Казахстан без НДС

- Как происходит возврат НДС для юридических лиц

- Торговая деятельность

- Причины отказа

- Что это такое?

- Возможные проблемы с возвратом

- Порядок возмещения НДС

- В какой момент возникает обязанность оплаты

- Отказ в возмещении НДС

- Счет-фактура: составление

Заявительный порядок возврата НДС

Заявительный порядок позволяет получить возмещение уплаченного налога до окончания камеральной проверки. Данной привилегией могут воспользоваться практически все категории налогоплательщиков, которые предоставили банковскую гарантию либо специальное поручительство.

Организации, которые за два предшествующих года уплатили налогов в бюджет на сумму более чем 2 миллиарда рублей, могут обойтись и без поручительства

Обратите внимание, для резидентов порта Владивосток и ОСЭР предусмотрены дополнительные условия (пп. 1, 3, 4 п

2 ).

Порядок действий будет следующий.

Шаг 1. Заполните декларацию по НДС, подготовьте подтверждающие документы по аналогии с общим порядком возврата.

Шаг 2. Оформите банковскую гарантию или поручительство.

Банковская гарантия должна быть безотзывной и непередаваемой. Ее может выдать ВЭБ РФ либо иной банк, поименованный в соответствующем списке Центробанка РФ. Срок действия гарантии не может быть менее 10 месяцев с момента подачи декларации в ФНС. Сумма гарантии не может быть меньше суммы налога, возмещаемого в заявительном порядке (возместить можно всю сумму либо ее часть). В документе должны быть обозначены обязательства банка возместить ФНС сумму налога, если налогоплательщик уклонится от этого.

Поручительство также допустимо при применении заявительного порядка. Однако поручитель должен отвечать следующим требованиям: это исключительно российская организация, не имеющая задолженностей по налогам; не находящаяся в стадии ликвидации, реорганизации, банкротства; уплатившая в ФНС не менее 2 миллиардов рублей налогов и сборов за предшествующие 2 года до заключения договора поручительства; сумма обязательств по поручительству не может превышать 50 % от стоимости чистых активов организации. Сумма договора поручительства должна полностью покрывать сумму НДС, возмещаемого в заявительном порядке. Срок действия — не менее 10 месяцев с подачи декларации.

Шаг 3. Подайте весь пакет документов в ФНС.

Шаг 4. Не позднее пяти рабочих дней с момента подачи документов подайте в ИФНС соответствующее заявление о применении заявительного порядка на возврат НДС при экспорте (Санкт-Петербург, компания ООО «Весна», пример заполнения ниже). Данное заявление подготовьте в произвольной форме. Обязательно укажите банковские реквизиты счета, на который будет отправлен возврат НДС.

Как вернуть НДС

Вернуть денежные средства, которые пошли на оплату налога на добавленную стоимость, могут некоторые юридические лица. Однако для этого необходимо соблюсти условие: сумма НДС от покупки должна быть выше, чем от продажи:

Также юридическое лицо должно заниматься экспортом товара за границу. Для возмещения денежных средств организация должна подать заявление в налоговую и пройти камеральную проверку:

Юридические лица имеют право на возмещение НДС при:

- Приобретении товаров, одновременно облагаемых и необлагаемых НДС;

- Несении коммерческой деятельности иностранными компании на территории РФ;

- Несении косвенных и иных видов расходов;

- Приобретении авиабилетов и несении расходов, которые не вносятся в счет-фактуру;

- Расходах, которые не могут быть внесены в счет-фактуру;

- Расходах, которые не являются объектом налогообложения.

Перед тем, как приступить к процессу возмещения, юридическое лицо должно удостовериться, что все финансовые документы компании составлены правильно. Только это является гарантией возмещения налога. По этой причине грамотные руководители всегда держат в штате грамотного бухгалтера. Перед подачей документов в налоговую нужно проверить всю имеющуюся документацию.

Процедура возврата

Чтобы быть уверенным в возврате НДС, юридическое лицо может обратиться в специализированную контору. Там ему проведут квалифицированное консультирование, дадут правовую оценку и перспективы. Вернуть НДС удастся только в том случае, если сумма вычетов признается объектом налогообложения выглядит следующим образом:

- Подготовка документов, составление декларации. Также здесь должны быть прикреплены данные, которые отражают все заключенные сделки за определенный период. К этому вопросу необходимо подойти максимально ответственно, так как утаение информации может стать причиной отказа в возмещении.

- Сбор документов, в которых отражена сумма НДС для возмещения. Данные, которые будут представлены в налоговую, должны быть точными и правдивыми. В некоторых случаях юридическое лицо вместо возмещения денежных средств получает штраф за неправильное ведение бухгалтерии.

- Подача заявления в налоговую. Перед тем, как отнести пакет документов, нужно проверить, каков вес оснований на возмещение НДС. Если таковых не имеется, то намерение может быть расценено в качестве мошенничества. Тогда попытка возврата НДС закончится для юридического лица административной и даже уголовной ответственностью.

- Проведение камеральной проверки налоговым органом. Данное мероприятие организуется налоговым органом, чтобы удостовериться в обоснованности намерений. Чтобы все прошло максимально безопасно для организации, необходимо проверить все документы до прихода проверяющего органа. Так обезопасите себя от штрафов и повысите шансы на возврат.

- Составление акта о проверке, где уполномоченные проверяющие указывают на наличие нарушений, отсутствие тех либо иных документов. После этого глава организации должен ознакомиться с претензиями проверяющих, согласиться с ними или оспорить результат.

- Вынесение решение о возврате НДС. Решение налоговая выносит в течение 7 рабочих дней. Если во время проверки не было выявлено каких-либо нарушений, то юридическое лицо получает положительный ответ и в течение 3 месяцев получает возврат денежных средств.

Основания для отказа

Иногда налоговая инспекция даже при наличии оснований отказывается возмещать НДС. Делается это по формальным основаниям или причинам. Если уверены, что имеете полное право на возврат денежных средств, то можно подать апелляцию в вышестоящий налоговый орган. В случае, если и там дадут отказ, то обращайтесь в арбитражный суд.

Решение налогового органа принимается в течение 10 дней после вынесения. Если иск удовлетворяется, то должны возместить не только НДС, но и затраты на судебные издержки.

Возможно ли физлицу вернуть НДС

Налоговым кодексом РФ и других государств предусмотрена выплата компенсации за НДС за совершенные покупки. Но россияне получат обратно налог только с зарубежных покупок. Это система такс-фри, которая стала доступна для граждан РФ недавно.

ВАЖНО!

Вернуть НДС получится только с покупок, совершенных за рубежом! Совершая покупку, заполните специальную форму Tax free.

Вернуть налог разрешено не со всех товаров иностранного происхождения. Перечень продукции, по которой предусмотрен возврат, устанавливается в отношении каждого иностранного государства в индивидуальном порядке. Например, правила возврата НДС из Швейцарии и Испании предусматривают разные товары и продукцию. Рекомендуем уточнить перед покупкой, доступен ли возврат по системе Tax free. Обычно заполнить форму и получить деньги разрешается перед выездом из страны, непосредственно в аэропорту или на вокзале. В случае отсутствия такого сервиса доступен дистанционный возврат с оформлением заявки по интернету. Все правила, кому положена компенсация НДС и как ее получить, доступны на сайте фискальных органов государства, где совершены покупки. Потребуются чеки на покупки и заполнение специальной формы. На основании чеков деньги возмещают быстро на указанные банковские реквизиты или наличными.

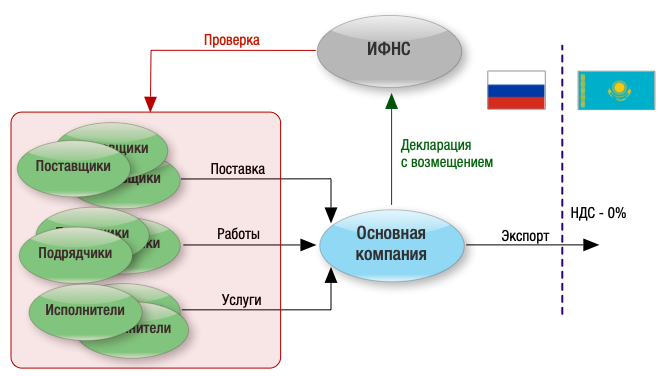

Экспорт из России в Казахстан без НДС

Возмещаем до 50% экспортного НДС поставщику в день отгрузки в Казахстан.

- Продаете товар российской компании. Как поставка в своем городе.

- Получаете до 50% экспортного НДС уже В ДЕНЬ ПОСТАВКИ.

- Отгружаете товар на условиях самовывоза по России

Оформлением, доставкой и подтверждением экспорта в Казахстан занимаемся мы.

Оформление экспорта в Казахстан с УВТК:

- Поставляете товар российской компании. Никаких дополнительных документов, проблем с возвратом НДС, камеральных проверок налоговой.

- Получаете возмещаемый НДС уже в день поставки и не зависите от решения налоговой. Для оплаты мы привлекаем собственные средства.

- Отгружаете товар на условиях самовывоза. Наши перевозчики сами заберут товар с Вашего склада.

- Экономия времени. Все вопросы по оформлению, проверки товара на необходимость экспертизы Эксконт, согласованию контракта с иностранным покупателем, организации логистики – теперь наша забота.

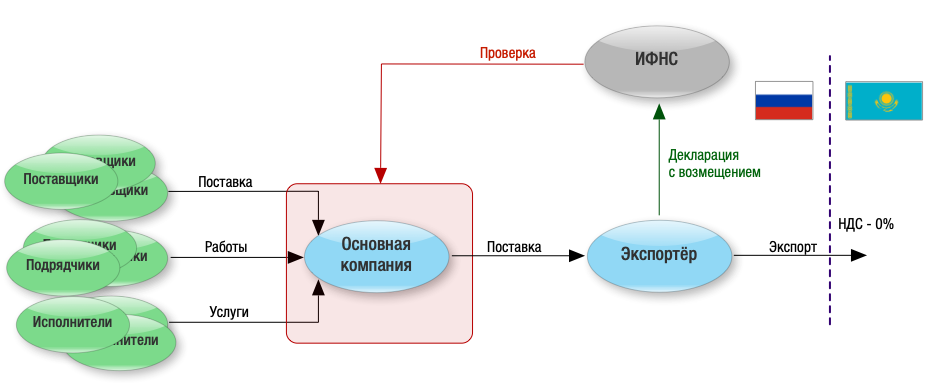

Порядок и пример экспорта в Казахстан c возмещением НДС через «УВТК»

Вы планируете продать клиенту товар, на сумму 1 290 000 руб. в т.ч. НДС 18%.

- Заключаете договор с российской компанией «УВТК» на сумму 1 380 000 руб. в т.ч. НДС 18%.

- «УВТК» и иностранный клиент заключает договор на сумму 1 290 000 руб. в т.ч. НДС 0%.

- Получая оплату от казахстанской компании 1 290 000 руб. «УВТК» оплачивает Вам 1 380 000 руб. в т.ч. НДС 18%. Разницу в стоимости мы доплачиваем в счет будущего возврата НДС по экспортной сделке.

- Вы отгружаете товар на условиях самовывоза российской компании.

На этом примере экспорт в Казахстан с подтверждением НДС 0% перестает быть головной болью поставщика, и все вопросы по оформлению и, что самое важное, подтверждению экспорта для возврата НДС, ложатся на компанию «УВТК»

Документы для подтверждения экспорта в Казахстан

Документы, подтверждающие экспорт в Казахстан аналогичны для всех стран, входящих в ЕАЭС (Евразийский Экономический Союз), среди которых: Белоруссия, Казахстан, Армения, Киргизия и Россия.

Какие документы необходимы:

Контракт, на основании которого производился экспорт продукции

Важно, чтобы все реквизиты и подписи хорошо читались и не могли вызвать вопросов у российской налоговой, а стоимость товара соответствовала рыночной

Заявление о ввозе товара и уплате ввозного НДС покупателем, с отметкой налоговой службы.

Покупатель, при ввозе товара из России обязать уплатить НДС до 20 числа месяца, следующего за месяцем фактического ввоза товара.

При этом российскому экспортеру необходимо получить от него копию заявления с отметкой налогового органа.

Товаросопроводительные (транспорные) документы.

На УПД либо товаро-транспортной накладной должна быть подпись водителя и номер ТС, фактически осуществлявшего перевозку товара на территорию РК (к сожалению, до сих пор не все транспортные компании могут предоставить все документы в соответствующем виде, для подтверждения экспорта товара).

Иные документы, предусмотренные законодательством. В частности, при сумме контракта более 50 000$ необходимо открывать паспорт сделки.

Возврат НДС при экспорте в Казахстан после подачи декларации в налоговую зависит не только от правильного и своевременно оформления всех перечисленных документов.

Если Ваш поставщик не оплатил НДС за поставленный Вам товар – это так же послужит поводом для отказа в возврате налоговой.

Так же, необходимо учесть, что для Киргизии подтверждение экспорта поставщику – процедура новая, и необходимо заблаговременно обговорить вопрос предоставления заявления об уплате косвенных налогов.

Оформление экспорта в Казахстан | Что еще потребуется для отгрузки?

Документы, предусмотренные нетарифными методами регулирования экспортной деятельности.

В 90% случаев, при экспорте товаров из России в Казахстан мы проверяем их на наличие в списках двойного назначения, и при необходимости, проводим экспертизу, которая подтверждает, что товар не требует лицензирования для вывоза.

Данный документ не является обязательным при подтверждения нулевой ставки, однако при контроле со стороны ФСТЭК штраф за его отсутствие будет очень высок.

Ветеринарный либо фитосанитарный сертификат, в зависимости от экспортируемого товара.

После этого, в случае верно заполненных документов и положительного решения налоговых органов после камеральной проверки, через 5-8 месяцев после отгрузки Вам вернут 18% НДС, ранее уплаченного за товар, или комплектующие и сырье, использованных при его изготовлении. Таким образом, для отгрузки в Казахстан Вам потребуется внушительный пакет документов, таможенное оформление, и после отгрузки предстоит процедура возмещения НДС из бюджета.

Как происходит возврат НДС для юридических лиц

Налог на добавленную стоимость уплачивают все предприниматели и организации, работающие на системе общего налогообложения. Он включается в стоимость товара для потребителя в размере 10% или 20% от выгодной цены для продавца. Эта сумма не является прибылью предпринимателя — он перечислит её в бюджет и заполнит соответствующую декларацию. Если не перечислит — будет платить штраф.

Однако в отдельных случаях уже уплаченные суммы можно вернуть из бюджета:

- из-за бухгалтерской или секретарской ошибки возникла переплата — налогоплательщик перечислил в бюджет больше, чем был должен;

- сумма входящего НДС (который предприниматель или организация заплатили покупая у других ИП и юрлиц) превысила сумму начисленного обязательства — разницу можно вернуть;

- при реализации товаров на экспорт при подтверждении нулевой ставки можно вернуть входящий НДС по экспортной операции.

Разберём порядок действий в каждой ситуации.

Возвращение НДС помогает предприятию экономить и сокращать издержки

Порядок возмещения налога на добавленную стоимость

Проще всего вернуть налог после ошибочной переплаты. Если в бухгалтерских документах или квитанциях возникла неточность, например, опечатка в сумме, можно и нужно забрать эти деньги у налоговой службы обратно. Как вернуть переплату по НДС:

- Установить точный размер ошибки.

- Подготовить заявление по форме КНД 1150058, отнести его в отделение ФНС лично или отправить почтой.

- Успеть подать заявление в течение 3 лет со дня уплаты.

- Излишне выплаченную сумму вернут в течение 1 месяца.

Как возвращается НДС с покупки или входящий НДС? Если ИП или организация работают по общей системе налогообложения, они вправе возвращать разницу между входящим и начисленным налогом на добавленную стоимость.

Возвращение входящего налога на добавленную стоимость пройдёт 2 этапа:

- проверка подтверждающих документов — первичной бухгалтерской документации, счетов-фактур;

- возмещение налога.

При проверке налоговая служба может требовать любые подтверждающие документы, необходимо оперативно и своевременно предоставлять их. Возможна также углубленная перекрестная проверка, когда ФНС будет одновременно проверять бумаги заявителя и его контрагентов. Суммы входящего и начисленного НДС должны совпадать.

Если у налоговой службы не возникло претензий к документам, у налогоплательщика есть 3 варианта возмещения средств:

- получить деньги на расчётный счёт (используется та же форма заявления 1150058);

- зачесть положенную сумму в счёт будущих платежей;

- погасить ими имеющиеся штрафы и задолженности.

При реализации из России товаров на экспорт с нулевой ставкой НДС можно сокращать бюджетные обязательства. Необходимо подготовить декларацию и приложить к ней документы, подтверждающие, что товар реализован с нулевой ставкой и что у налогоплательщика есть право применения такой ставки. Это необходимо сделать в течение 180 суток после отгрузки товаров на экспорт. Когда декларация и подтверждающие документы готовы, можно подавать заявление о возврате налога.

Схема возврата НДС юридическим лицам и ИП

Необходимые документы

Чтобы убедить налоговую службу в праве на возврат излишне уплаченных сумм, потребуется собрать подтверждающие документы. ФНС строго относится к содержанию этих документов, зачастую устраивая углублённую камеральную проверку с привлечением актов и свидетельств контрагентов.

Для возврата НДС потребуются:

- первичная бухгалтерская документация;

- счета-фактуры, акты приема-передачи, платежные документы;

- заявления по форме 1150058 (скачать: Заявление на возврат НДС).

Торговая деятельность

Важная налоговая особенность экспортной деятельности — реализация таких товаров облагается НДС по ставке 0%.В соответствии с НК РФ реализация товаров, вывезенных из РФ на территорию другого государства члена ЕАЭС, облагается НДС по ставке 0% Дополнительно налогоплательщик вправе заявить вычеты по НДС за приобретённый экспортируемый товар. (См. НК РФ).

1. Задача: организовать экспортное торговое направление

При этом на территории Казахстана не предполагается создание какой-либо инфраструктуры, продукция доставляется напрямую покупателю с территории РФ.

Постольку в описанных условиях на территории Казахстана деятельность не ведётся, использование существующей российской компании вполне допустимо и не вызывает каких-то дополнительных налоговых последствий. Вместе с тем, подтверждение «нулевой ставки» по НДС сопряжено с прохождением камеральной проверки.

Если же возникают основания для возмещения НДС из бюджета, будьте готовы к тому, что налоговые органы проверят контрагентов и операций с особой тщательностью. Их цель — найти хоть малейшую зацепку для отказа в подтверждении налогового вычета.

В связи с этим нередко экспортёры отказываются от возмещения НДС, теряя в своей рентабельности.

Другой выход — создание в структуре отдельной компании-экспортёра. У такого юрлица всего один поставщик, в значит пройти налоговую проверку намного проще.

Реализация такого варианта сопряжена с целым рядом своих особенностей:

-

Нужен свой штат сотрудников и другие «атрибуты» самостоятельности, иначе экспортёра будут рассматривать в паре с основой компанией;

-

Кассовый разрыв в уплате НДС. Основная компания обязана уплатить НДС по общим правилам в момент реализации экспортеру, который затем проходит длительную процедуру камеральной налоговой проверки;

-

Тонкости распределения рентабельности от экспортных поставок и дальнейшее использование денежных средств, полученных в качестве возмещения НДС.

Причины отказа

Не принять налог к уменьшению орган ФНС может, только если в результате камеральной или выездной проверки налогоплательщика его специалистами выявлено занижение исчисленного НДС или же неправомерное применение налоговых вычетов. Об этом сказано в , , и . В случае с заявленным вычетом по НДС в рамках камеральной проверки доказать занижение суммы налога удастся, только если запросить документы контрагентов налогоплательщика. В этих же случаях появляется шанс признать заявленный вычет неправомерным.

Самыми частыми причинами этого являются следующие.

- Налогоплательщик не соблюдает условия для вычетов, регламентированные Налоговом кодексом РФ. Например, выставил в качестве основания для уменьшения НДС счет-фактуру, оформленный с ошибками, исправлениями или пропустил срок, установленный для вычета полученного от поставщика НДС.

- Налогоплательщик заявил вычет по счету-фактуре, выставленному неблагонадежным контрагентом.

И если в первом случае оплошность налогоплательщика доказать не так сложно и она, как правило, является бесспорной, то во второй ситуации отмена уменьшения НДС влечет за собой целый «букет» неприятных последствий. Налоговики, как правило, утверждают, что все товары (работы или услуги), приобретенные у такого контрагента, в действительности были приобретены не у него, а у другого лица по более низкой цене или даже были изготовлены силами самой организации-налогоплательщика. То есть вся сделка признается фиктивной, со всеми вытекающими последствиями. Организацию могут обвинить как в злом умысле, так и в отсутствии должной осмотрительности при заключении договора с компанией-однодневкой. Проявление должной осмотрительности при выборе контрагента является способом защиты от отказов в вычетах НДС.

Особняком стоит ситуация, когда налоговая служба не хочет принимать вычет по НДС при отсутствии регистрации или информации о регистрации иностранного контрагента налогоплательщика. По этому поводу до сих пор не сложилась официальная позиция, поскольку в Налоговом кодексе нет разъяснений по этому вопросу. Примечательно, что в свое время Пленум упраздненного Высшего арбитражного суда однажды признал незаконным отказ по такому основанию. Но позже Арбитражный суд Московского округа в постановлении от 16.04.2009 N КА-А40/1324-09 по делу N А40-61824/06-98-345 пришел к выводу, что организация не вправе заявлять НДС к возмещению, так как юридический статус ее иностранного контрагента оказался не подтвержден. В спорной ситуации налоговикам удалось выяснить, что адрес иностранного покупателя российских товаров на территории США используется другими лицами, а сама фирма-контрагент не вела и не ведет деятельности. Документы на внешнеэкономическую сделку были оформлены без нарушений.

Бывают случаи, что налоговики прямо заявляют отказ в приеме декларации по НДС с суммой налога к возврату. Они вызывают представителей организации и рекомендуют отказаться от отражения в отчете некоторых операций, чтобы исключить перечисление бюджетных средств. Такие действия инспекторов каждый налогоплательщик имеет возможность оценить самостоятельно и принять взвешенное решение. Ведь, как уже было сказано, суды далеко не всегда признают поражение проверяющих.

Что это такое?

Если просмотреть любой доступный бизнес-справочник, то можно увидеть, что НДС являет собой налог, которым облагается компания, либо предприятие, занимающееся выпуском и реализацией продукции или услуги.

НДС создает нечто вроде буфера дополнительной рыночной стоимости выпускаемого компанией товара. Рассчитывается он как соотношение между первоначальной ценой купленного товара и его новой ценой, по которой будет произведена реализация.

Сегодня ставка налога в РФ составляет восемнадцать процентов на подавляющее число импортируемой продукции. Но некоторые категории товаров облагаются более низким процентным начислением: всего десять процентов. Например, продукты питания, товары, используемые в медицине. Продукция, созданная на территории страны.

Все категории товаров, отправляемые за пределы Российской Федерации (экспорт) не облагаются налогом. Правда, в ряде государств мира НДС могут облагаться даже экспортируемые товары. Например, в Венгрии НДС составляет двадцать семь процентов, в Швейцарии порядка восьми процентов, в Швеции все экспортируемые товары и услуги облагаются 25 процентами налогов, в Таиланде НДС достигает семи процентов.

Возможные проблемы с возвратом

Государство любит брать деньги, но не отдавать, поэтому организации, которые заявили НДС к возмещению, часто сталкиваются с проблемами. Налоговики будут стараться снять как можно больше вычетов и возместить как можно меньше. Они будут использовать любой повод для отказа, стараться уличить заявителя в мошенничестве, придираться к контрагентам. Часто компаниям приходится отстаивать вычеты в суде.

Бывает, что возврат одобрили, но налоговая тянет и не возвращает НДС. Подобный случай был у нашего клиента, мы описали его здесь. В таких ситуациях нужно не бояться отстаивать свои права и подавать жалобы в вышестоящие инстанции.

Директора компании могут вызвать на комиссию по НДС для дачи пояснений. На таких комиссиях часто пытаются надавить и запугать, чтобы вынудить сдать уточненную декларацию. Подробнее о комиссиях читайте в этой статье.

Если кто-то решил заработать на государстве и получить возврат по фиктивным сделкам, он может загреметь в тюрьму, потому что это уже хищение бюджетных средств. Пример: приговор № 1-291/2015 от 06.07.2015 по делу № 1-291/2015.

Все это приводит к тому, что многие организации попросту боятся лишний раз привлекать к себе внимание, стараются не заявлять НДС к возмещению, а просто переносят вычеты на другие периоды. А если и осмелились на возмещение, то боятся спорить при получении отказа

В итоге в бюджете зависают деньги, которые компания могла бы пустить в оборот. В этом материале мы рассказали об этой проблеме подробнее.

Когда мы считаем налог и готовим отчетность клиентам, находящимся у нас на бухгалтерском обслуживании, и видим сумму НДС к возмещению, то сообщаем об этом и предлагаем два варианта: возместить или убрать НДС путем переноса вычетов.

Если клиент согласен с возмещением – готовим декларацию по НДС и подаем ее. После получения запроса ИФНС на предоставление документов – готовим пакет документов, отправляем в налоговую и ждем в течение двух месяцев решения. В течение этого периода постоянно взаимодействуем с ИФНС, отвечаем на запросы. Ведем весь этот процесс до получения итогового решения от налоговой.

Мы имеем всесторонний, годами наработанный опыт возмещения налога компаниям различных сфер деятельности. Для нас возмещение НДС является обычной отработанной на десятках клиентов процедурой, а не форс-мажором, которого так боится штатная бухгалтерия. Экспертная поддержка наших специалистов на всех этапах возмещения налога, а также наша осознанность и компетентность в ответе на запросы налоговой и т.д. позволяет добиваться возмещения всех заявленных сумм.

Порядок возмещения НДС

НДС может быть заявлен к возмещению в общем и заявительном порядке.

Общий порядок возмещения НДC

Данный порядок применяется всеми налогоплательщиками, кроме тех, что имеют право на возмещение НДС в ускоренном порядке. Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение 3-х месяцев с даты получения декларации.

Алгоритм возмещения НДС в общем порядке

Процесс возмещения НДС в общем порядке состоит из следующих этапов:

- 1.

- Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета.

- 2.

- Камеральная налоговая проверка декларации (3 месяца с даты получения декларации).

- 3.

- Вынесение решения о возмещении (если ИФНС не нашла обстоятельств, препятствующих возмещению налога) – в течение 7 дней, с даты окончания камеральной проверки.

- 3.1

- Вынесение акта камеральной налоговой проверки (если в ходе проверки выявлены нарушения) – в течение 10 дней с даты окончания проверки.

- 3.2

- Обжалование акта камеральной проверки в порядке досудебного урегулирования споров.

- 3.3

- Вынесение решения о привлечении (отказе в привлечении) к налоговой ответственности и решения о возмещении (отказе в возмещении полностью или частично) НДС.

- 3.4

- Обжалование решения в вышестоящем налоговом органе в порядке досудебного аудита.

- 3.5

- Вынесение решения вышестоящим налоговым органом.

- 4.

- Направление решения о возмещении налогоплательщику – в течение 5 дней с даты его вынесения.

- 5.

- Получение денежных средств на расчетный счет (отражение в карточки лицевого счета, при зачете в счет будущих платежей).

Заявительный порядок возмещения НДС

Суть данного способа состоит в возмещении НДС до начала камеральной налоговой проверки.

Воспользоваться правом на ускоренное возмещение НДС могут следующие категории налогоплательщиков:

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 7 млрд. рублей – если НДС возмещается за налоговые периоды, начиная с 1 квартала 2016 года.

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 10 млрд. рублей – если возмещение происходит по налоговым периодам, предшествующих 1 кварталу 2016 года.

- Резиденты территорий опережающего социально-экономического развития при предоставлении договора поручительства управляющей компании.

- Резиденты свободного порта Владивосток при предоставлении договора поручительства.

- Налогоплательщики, предоставившие в ИФНС банковскую гарантию.

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень (размещенный на сайте МинФина РФ в свободном доступе).

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 8 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

Алгоритм возмещения НДС в заявительном порядке

Процесс возмещения НДС в заявительном порядке состоит из следующих этапов:

- Подача в ИФНС декларации по НДС (где налог заявлен к возмещению из бюджета) и банковской гарантии.

- Направление в ИФНС заявления о применении заявительного порядка возмещения НДС не позднее 5 дней с даты представления декларации (если оно не было приложено к декларации).

- Вынесение решения о возмещении (отказе в возмещении) НДС не позднее 5 дней с даты получения заявления от налогоплательщика.

- Направление решения налогоплательщику – в срок не позднее 5 дней с даты его вынесения.

- Получение денежных средств на банковский счет – не позднее 6 дней с даты вынесения решения.

В целях сокращения контрольных мероприятий и объема представляемых документов при подтверждении ставки 0% (при осуществлении внешнеэкономической деятельности) налогоплательщиками дополнительно вносятся сведения в программу «Возмещение НДС: Налогоплательщик» (ПИК НДС) при подаче налоговой декларации на возмещение НДС.

Обратите внимание, отказать в приеме налоговой декларации при непредставлении сведений в электронном виде (сформированных в программе ПИК НДС) ИФНС не может. Об этом прямо высказалась ФНС в своем письме от 6 марта 2015 г

N ЕД-4-15/3682.

В какой момент возникает обязанность оплаты

Чтобы рассчитать налог, и установить, когда можно вернуть НДС, следует установить, когда требуется его уплачивать. Фактом приобретения товара считается не момент пересечения границы, поступление на склад, а время перечисления оплаты за товар. С этого времени у компании возникает обязанность по выплате.

Кто имеет право на возмещение НДС и в каких случаях

Право на возмещение НДС имеют те лица, которые являются плательщиками – ИП и компании, применяющие ОСН. Организации, работающие в специальном режиме, например, ЕНВД, ЕСХН не могут претендовать на возврат.

Право на возмещение НДС возникает, если плательщик соблюдает некоторые условия. Так, необходимо подтверждение выполненных операций по уплате, реальность сделки, реализация товара. Все участники сделки должны быть добросовестными. Если хотя бы одно из условий не выполнено, есть вероятность в отказе возврата.

Условия возврата НДС из бюджета

НДС, подлежащий возмещению, можно вернуть при выполнении некоторых условий. Необходимо наличие счета-фактуры, где посчитаны произведенные операции, необходимо доказательство реальности сделки, ее фактической направленности на получение прибыли.

Отказ в возмещении НДС

Государство с неохотой возвращает налогоплательщикам деньги из бюджета, поэтому распространенным исходом камеральной проверки является вынесение отказа в компенсировании НДС.

Отказ должен быть четко мотивирован и содержать перечень обнаруженных противоречий или ошибок. Налоговая инстанция по итогам документального контроля может отказать в возмещении полностью или частично. «Сомнительные» суммы, не принятые к вычету, должны быть перечислены в акте.

В случае полной уверенности налогоплательщика в собственной правоте, за ним сохранено право на опротестование результатов налоговой проверки. Необходимо в письменной форме изложить свои возражения по спорным пунктам акта проверки и передать документ в фискальный орган.

Следует знать: налоговая инспекция обязана принять предоставленные возражения налогоплательщика, но вправе не учитывать их при вынесении окончательного вердикта о полном или частичном отказе в компенсации НДС.

Отказ в возмещении налога может быть сопряжен с еще более серьезными последствиями – налоговая инспекция может не принять заявленные вычеты НДС, доначислить налог и соответствующие штрафные санкции.

Счет-фактура: составление

Счет-фактура представляет собой один из основных документов в вопросах уплаты НДС.

Подобный документ крайне необходим в процессе подачи декларации о вычете начисленного налога.

В процессе передачи имущественных прав либо продажи определенной продукции начисляется налог путем выписки счета-фактуры.

Например, покупатель, получая счет-фактуру, должен производить все необходимые записи в своей книге сделок, тем самым в будущем подтверждая право на получение вычета по налогу. Указанный в счете-фактуре объем денежных средств, учитывается при составлении и подачи декларации в налоговую службу.

Порядок оформления подобного вида документа юридическими лицами прописан в письме Министерства финансов от двадцать шестого мая 2015 года и статье 169 НК России.

Счет-фактуру могут не составлять только те компании и бизнесмены, которые располагают определенными налоговыми преференциями.

На что стоит обратить внимание

В процессе проверки адресов может возникнуть путаница, потому как многие предприятия, указывают в документации свое фактическое место расположения, а не юридический адрес. Также ошибки могут быть допущены в процессе оформления номеров платежной документации и в наименовании компании.