Складской учет — что это такое, правила ведения и организации на предприятии

Содержание:

- Оприходование на склад

- Организация складского учета в Excel – таблица

- 1С: Складской учет

- Виды складских свидетельств

- Этапы учета и их документирование

- Журнал кладовщика

- Что относят к складским документам

- Разновидности складов

- Какие книги должен вести кадровый отдел?

- Организация складского учета материалов

- Настройка розничного склада

- Образец документа 2021 г.

- Книга складского учета материалов по форме М-17 – образец

- Книги

- Как ведутся карточки

- Роль журнала

- Подключение дополнительного отчета

- Вероятные проблемы

- Документация

Оприходование на склад

Документы по оприходованию товарных групп на склад выполняют из меню «Склад и доставка» в закладке «Приемка».

В поле следует выбрать склад. Для этого в дереве «Торговая деятельность» следует нажать на крестик для того, чтобы раскрыть общую группировку и выбрать торговую точку либо оптовый склад по конкретному адресу.

После чего, можно оприходовать номенклатуру на склад. Для этого следует перейти в поле «Создать ордер».

Приходный документ на поступление товара содержит две вкладки. В основном поле нужно заполнить сведения общего характера:

- Дату, номер приходного документа (накладной);

- Сведения о поставщике;

- Статус документа позволяет разделить шаги приемки товара: к поступлению, в работе, требуется обработка или принят;

- Ответственное лицо.

После заполнения всех полей переходят в закладку «Товары».

Ввод информации о товаре

Складской учет в 1С позволяет максимально подробно отразить все сведения о товаре. Для этого в поле «Товары» вкладкой «Добавить» следует выбрать товарную позицию либо создать новую карточку товарной позиции

В карточке необходимо внести характеристики товара:

- Наименование;

- Единицу измерения;

- Артикул;

- Принадлежность к складской группе;

- Размещение в конкретной ячейке;

- Описание товарной позиции;

- Выбрать ставку НДС для формирования цены;

- Распечатать ценник (если товар приходуется на розничный склад).

Корректное заполнение карточки товара исключит возникновение пересортицы при реализации и перемещении аналогичных позиций.

В поле «Товары» предусмотрена возможность распаковать партию и сформировать цену для каждой единицы, заполнить серии. Если ранее было создано распоряжение на приемку товара, сверку данных можно выполнить при нажатии на вкладку «Проверить». Также при помощи кнопки «Заполнить» можно выполнить заполнение ордера из ранее созданного распоряжения.

Панель «Дополнительной информации» позволяет проанализировать заполнение карточки товара, ввести штрихкоды или индивидуальные типоразмеры товара.

В случае введения некорректной информации внизу поля будет сообщение с подсказкой о возможных ошибках.

После ввода информации необходимо провести и закрыть приходный ордер. При необходимости можно вывести на печать документ.

Организация складского учета в Excel – таблица

Программа ведения создается очень просто, для этого рассмотрим пример, на который вы сможете ориентироваться при формировании своего софта.

Создаем справочники

Справочники «Поставщики» и «Покупатели» заполняются по одной и той же форме: первый столбец — наименование компании, второй — код, третий — юридический адрес, и четвертый — комментарий, в котором вы можете вносить различные примечания, связанные с организацией.

Затем создадим справочник «Точки учета», это требуется, если в вашей компании несколько магазинов и/или складов. Она состоит из трех столбцов.

- Название места.

- Кода точки.

- Комментария.

После чего создадим раздел «Номенклатура» состоящий из 5 столбцов.

- Название.

- Сорт (или про другую подобную характеристику).

- Единица измерения.

- Размеры.

- Комментарий.

Разработка «Прироста»

Создаем новый лист и называем его «Приход». Он будет состоять из 10 колонок: имя, дата, № накладной, поставщик, код, точка контроля, единицы измерения, количество, цена и стоимость.

Таблица для учета расходов товаров в Excel (Эксель) составляется аналогичным образом, только после графы «№ накладной» идут следующие столбцы: «Точки отгрузки», «Точки поставки», а также столбец «Покупатель» — затем следует сразу же начать вставить четыре последних полос из листа «Приход».

Как наладить автоматическую работу

Чтобы все работало в режиме автоматизации, нужно связать некоторые столбцы из неодинаковых таблиц, такие как заглавие изделия, ед.изм., количество и цена. Чтобы сделать это, следует в реестрах, графа в котором присутствует 2-й и последующие разы, указать в качестве типа данных «Список», а строка «Источник» состоит из надписи: ДВССЫЛ(«номенклатура!$А$4:$A$8») — приведен пример к столбцу «Наименование товара». По аналогии надо сделать и в оставшихся столбцах.

«Итоги»

«Оборотная ведомость»/«Итоги» состоит из 8 столбцов: наименование, ед.изм., сорт, характеристика, остаток на начало, поступление, отгрузка, сальдо на _, шт.

Каждый из них заполняется автоматически, лишь «Отгрузка» и «Поступление» используя формулу: СУММЕСЛИМН, а остаток — с помощью математических операций.

1С: Складской учет

Это приложение позволяет обобщать информацию о движении ТМЦ. Как предписывает Инструкция по складскому учету, необходимо периодически выполнять инвентаризацию. В ходе нее может выявляться недостача либо излишек. В 1С: Складской учет присутствует 2 документа. Первый – «Требование-накладная», второй – «Перемещение товаров». Какая между ними разница? «Перемещение товаров» применяется для отражения сведений о движении ценностей от одного места хранения на другое. Его можно оформлять на основании документа о поступлении (накладной, акта). При заполнении указываются склады отправителя и получателя. Для отражения движения ценностей, оформляется закладка «Товары». Здесь следует указать номенклатуру, счета учета, количество. При перемещении товара с оптового места хранения на неавтоматизированное торговое предприятие, дополнительно указывается розничная стоимость. Счет учета будет заполнен автоматически при наличии номенклатуры, в соответствии с регистром. Аналогичным образом вносится информация о цене.

Виды складских свидетельств

Законодательство РФ различает (ст. 912 Гражданского кодекса Российской Федерации):

-

Складское свидетельство – не эмиссионная ценная бумага, выпущенная складом в бумажной форме и подтверждающая факт нахождения товара на складе. Товарным наполнением складского свидетельства могут быть только товарно-материальные ценности – материальные объекты хозяйственного оборота, оценка которых может быть представлена как в количественном, так и в стоимостном выражении.

-

Простое складское свидетельство — ценная бумага на предъявителя, подтверждающая право получения товара со склада. То есть, простое складское свидетельство – это ценная бумага на предъявителя, составленная в установленной действующим законодательством форме письменного документа. Простое складское свидетельство подтверждает наличие товара на складе. Оно выпускается так называемым поклажедержателем – товарным складом и передается поклажедателю, предоставившему товар на хранение на склад.

-

Двойное складское свидетельство – состоит из двух частей – складского свидетельства и залогового свидетельства (варранта), которые могут быть отделены одно от другого. Таким образом, двойное складское свидетельство — это именная ценная бумага (передача с помощью индоссамента), состоящая из двух частей. Одну часть (варрант) можно использовать для передачи в залог, а другую использовать для распоряжения товаром (например, для продажи или обмена). Для получения товара со склада нужно предъявить обе части свидетельства.

Этапы учета и их документирование

Работнику склада предстоит иметь дело со множеством форм. Выстроим логическую последовательность на основе этапов учета.

Таблица. Перечень складских документов.

|

Компонент учета |

Что это |

Образцы складских документов |

Зачем нужны |

Количество экземпляров |

|

Поступление |

Товарная накладная |

Узнать полную информацию о поступающих ТМЦ |

Два: один — у продавца, второй — у покупателя |

|

|

Накладная на отпуск материалов на сторону |

Получить ТМЦ с другого адреса |

|||

|

Приходный ордер |

Зафиксировать прибытие |

Один с подписями кладовщика и экспедитора |

||

|

Акт о расхождении |

Задокументировать несоответствие по количеству и качеству |

Четыре: для продавца, покупателя, транспортной компании и в приложение к претензии |

||

|

Чек из кассового аппарата |

Фискальный чек |

Подтвердить факт покупки |

Два: один — для покупателя, второй — для ФНС |

|

|

Складская ведомость, акт, справка |

Прочие |

Доказать факт прибытия ТМЦ в случае поступления иным способом |

||

|

Фактический учет |

Партионная карта |

Учесть товары одного наименования или прибывшие одной машиной |

Два: один остается на складе, второй идет в бухгалтерию |

|

|

Карточка учета материалов |

Учесть материалы по сортам и видам |

Один |

||

|

Внутреннее перемещение |

Требование-накладная |

Подтвердить перемещение ТМЦ внутри организации (между отделами) |

Два: один остается в отпускающем отделе, другой идет на склад |

|

|

Инвентаризация |

Приказ о проведении инвентаризации |

Инициировать проверку с указанием причины |

Один — для председателя инвентаризационной комиссии |

|

|

Инвентаризационная опись |

Отразить фактическое наличие ТМЦ |

Два: один — для МОЛ, другой идет в бухгалтерию |

||

|

Сличительная ведомость |

Зафиксировать отклонение от учетных показателей |

|||

|

Ведомость учета результатов инвентаризации |

Оформить результаты |

Два: один остается на складе, второй идет в бухгалтерию |

||

|

Хранение |

Акт о приеме-передаче ТМЦ на хранение |

Оформить принятие по договору хранения |

В соответствии с договором |

|

|

Журнал учета ТМЦ, сданных на хранение |

Подтвердить отсутствие претензий у поклажедателя |

Один |

||

|

Выбытие |

Лимитно-заборная карта |

Отразить отпуск материалов при наличии лимитов |

Два: один остается на складе, другой идет в принимающий отдел |

|

|

Накладная на отпуск материалов на сторону |

Передать ТМЦ по другому адресу |

Два: один — у продавца, второй — у покупателя |

||

|

Требование-накладная |

Подтвердить перемещение ТМЦ внутри организации (между отделами) |

Два: один остается на складе, другой идет в принимающий отдел |

||

|

Товарная накладная |

Предоставить полную информацию о поступающих ТМЦ |

Два: один — у продавца, второй — у покупателя |

Журнал кладовщика

- Главная страница

- Журналы и бланки Конструкторская, научно-техническая документация

- Лесное хозяйство

- Лифты

- Журналы для медицинских учреждений

- Журналы, бланки, формы документов МВД РФ

- Журналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системы

- Журналы и бланки по экологии

- Журналы и бланки, используемые в торговле, бытовом обслуживании

- Журналы по санитарии, проверкам СЭС

- Связь

- Гостиницы, общежития, хостелы

- Промышленность

- Аптеки

- Обложки для журналов и удостоверений

- Склад

- Снегоплавильные пункты

- Стройка, строительство

- Транспорт

- Сельское хозяйство, ветеринария

- Пожарная безопасность

- Психология

- Проверки и контроль госорганами, контролирующими организациями

- Работы с повышенной опасностью

- Регулирование алкогольного рынка

- Автодороги, дорожное хозяйство

- Самокопирующиеся бланки

- Банки

- Геодезия, геология

- Грузоподъемные механизмы

- Документы, относящиеся к нескольким отраслям

- Бассейны

- Нефтебазы

- Комплекты журналов

- Нефтепромысел, нефтепроводы

- Журналы и бланки для армии, вооруженных сил

- Охрана труда и техника безопасности

- Журналы для образовательных учреждений

- Газовое хозяйство, газораспределительные системы, ГАЗПРОМ

- ЖКХ

- Эксплуатация зданий и сооружений

- Журналы и бланки для нотариусов, юристов, адвокатов

- Журналы и бланки для организаций пищевого производства, общепита и пищевых блоков

- Журналы и бланки для организаций, занимающихся охраной объектов и частных лиц

- Журналы и бланки для ФТС РФ (таможни)

- Делопроизводство

- Бухгалтерия

- Кадровая работа: Журналы, бланки, формы

- МЧС

- АЗС и АЗГС

- Туризм

- Драгметаллы

- Учреждения культуры, библиотеки, музеи

- Шахты, рудники, метрополитены, подземные сооружения

- Энергетика

- Тепловые энергоустановки, котельные

- Электроустановки

- Канатные дороги, фуникулеры

- Кладбища

- Журналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетов

- Метрология

- Аттракционы

- Архивы

Склад

Что относят к складским документам

Организация складского учета на предприятии направлена на достижение конкретных целей. Это обеспечение сохранности материальных ценностей и формирование достоверной и полной информации о наличии и передвижении материальных активов.

Вот что относится к складским документам:

- накладные;

- ведомости;

- акты;

- описи;

- журналы;

- другие документы, которые помогают вести учет материалов на всех этапах движения и позволяют проконтролировать перемещение активов на складах с момента их поступления до фактического выбытия, использования или списания.

Один из самых распространенных бланков — накладная ТОРГ-12.

Разновидности складов

Складское хозяйство, обеспечивая разнообразные функции, связанные с ранением и передачей товарно-материальных ценностей, может быть по-разному классифицировано.

- По особенностям функционирования:

- материальные – для хранения ценностей, обеспечивающих текущее производство;

- внутрипроизводственные – межцеховые и внутрицеховые, на них хранятся активы для постоянного обеспечения рабочих мест и организации бесперебойной работы, в том числе и по графику.

- По типу хранящихся на складе активов:

- универсальные – могут принять на хранение практически любые МПЗ;

- специализированные – «заточенные» под конкретный вид хранимых ценностей.

- По месту расположения:

- централизованные склады;

- «промежуточные» склады – кладовые внутри подразделений.

ВНИМАНИЕ! Каждому складскому помещению в приказе по организации присваивается собственный номер, его помещают на всей учетной документации, относящейся к этому складу

Какие книги должен вести кадровый отдел?

Такая форма, как журнал, широко используется кадровыми отделами компаниями. Кадровые сотрудники занимаются ведением этих журналов:

- регистрации заявлений;

- учета сотрудников, отправленных в командировки;

- регистрации ЧП на производстве.

Журналы могут использоваться для учета сверхурочной работы, отгулов, отпускных дней, которые не были использованы сотрудниками. Они могут вестись по унифицированной или по свободной форме.

Унифицированная форма предполагает, что документ должен вестись в строгом соответствии с образцом, установленным законом. Она утверждена для книг учета трудовых книжек, приходно-расходных книг.

Как правило, для составления книги используется таблица. В ней указываются эти данные:

- Название документа.

- Название компании.

- Дата начала и завершения ведения.

- Регистрационный номер.

- Информация о сотруднике, который регистрирует журнал.

ВАЖНО! Даже если компания самостоятельно устанавливает форму журнала, в нем все равно должны быть обязательные реквизиты

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании первого варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно двумя способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по одному документу. На каждую партию МОЛ оформляет партионную карту в двух экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

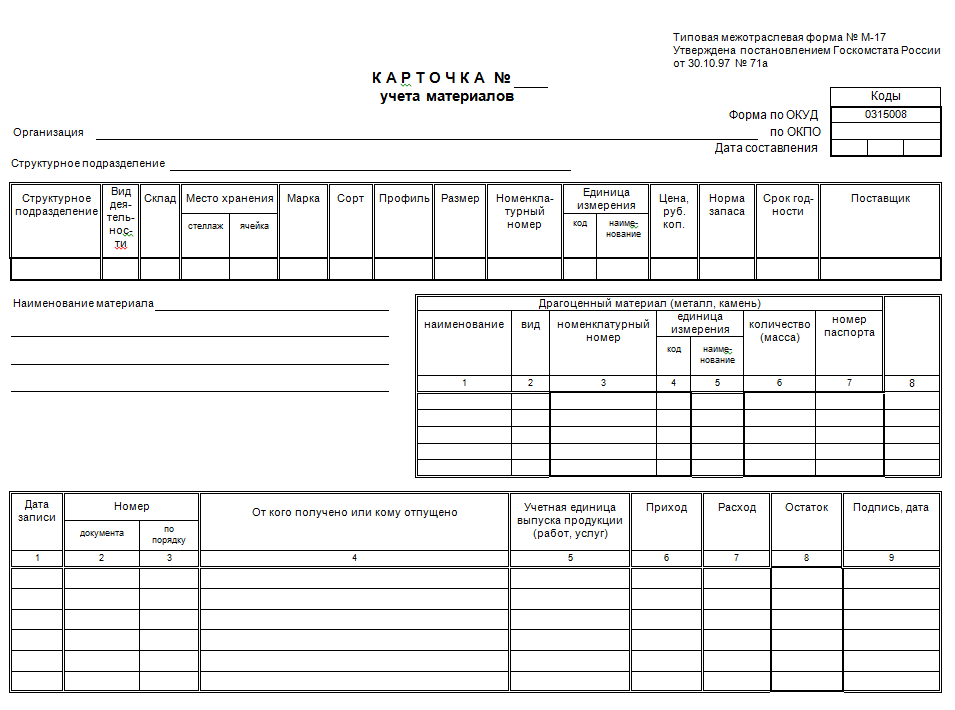

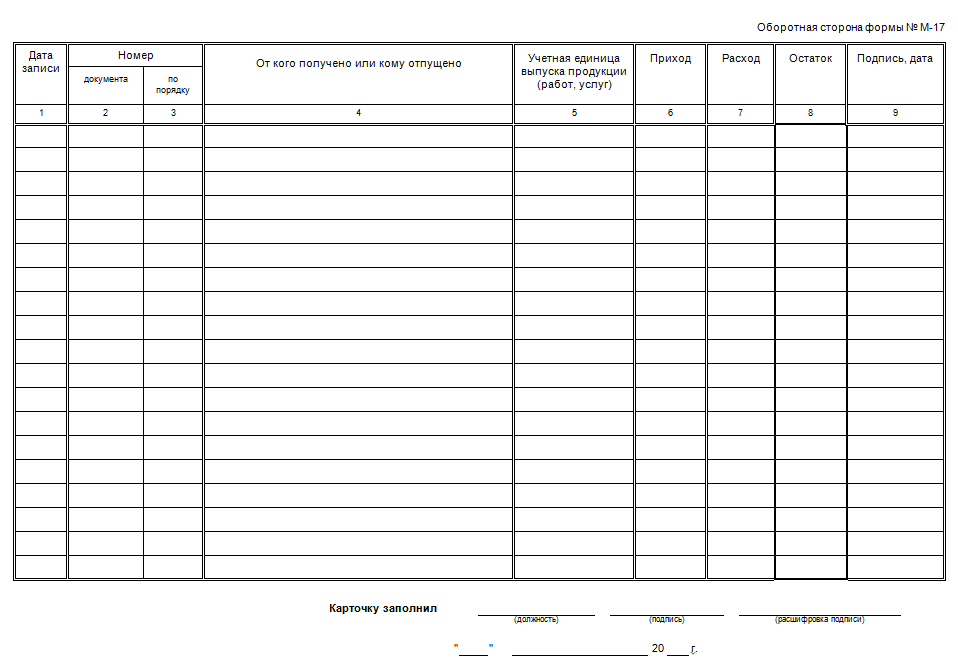

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

О форме М-17 подробнее читайте в статье «Карточка складского учета материалов — бланк и образец».

Настройка розничного склада

- Возможность формирования цен для определенных групп;

- Уточнить округление розничной цены.

Вкладка «Пороги срабатывания» позволяет формировать новую цену на товарную группу при получении новой партии, если заданный минимум по отношению к цене предыдущей превышен.

При выборе «При продаже клиентам» устанавливаются цены, зарегистрированные в прайс-листе можно зарегистрировать розничную цену. Если выбрать «При передаче между организациями» — формируется цена, которая закреплена при перемещении товарных групп между компаниями.

Настройка цены

Настройку цены можно выполнить из меню «НСИ и администрирование» в закладке «Настройка GRM» поле «Маркетинг». Данное поле позволяет выполнять ценообразование для разных товарных групп, клиентов, в зависимости от сроков оплаты. Кроме того, есть возможность предоставления скидок.

Образец документа 2021 г.

Допускается разработка шаблона собственного вида, в соответствии с особенностями учета ТМЦ в конкретной компании. Учет всегда проводится по отличительным признакам ценностей:

- уникальное наименование;

- уникальный код или артикул – комбинация цифр и/или букв в соответствии с номенклатурной системой предприятия;

- марка;

- габариты;

- сорт и другие.

Образец, разработанный внутри компании, должен содержать все разделы, которые приведены в унифицированном шаблоне.

В целях оптимизации складского учета можно задействовать не карточки по действующей форме М-17, а книгу аналогичного назначения. В качестве бланка для ведения такой книги допустимо воспользоваться ныне отмененной формой с таким же номером, как у карточки. Вести книгу придется материально ответственному сотруднику, а заверяется и удостоверяется она бухгалтером компании.

Публикации по теме

Игры super smash flash 2 beta

Super Smash Flash 2 1.0.3 Beta is here! It»s time to fight with the iconic Nintendo characters, the most powerful warriors from anime.

Луганская область – регион на востоке Украины. Карта Луганской области показывает, что регион граничит с украинскими Харьковской и Донецкой.

голоса

Рейтинг статьи

Книга складского учета материалов по форме М-17 – образец

Книга складского учета материалов – форма М-17 является одним из основных учетных источников на складах. Где можно скачать образец книги складского учета материалов формы М-17 и в чем ее специфика, вы узнаете из нашей статьи.

В каких случаях применяется книга складского учета

Поступающие на склад материалы должны регистрироваться материально ответственным лицом (МОЛ) в книге либо карточке учета соответствующих материалов (п. 54 приказа Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» от 28.12.2001 № 119н). При этом применение книг либо карточек учета материалов равнозначно (п. 274 приказа № 119н).

О том, какие еще функции входят в обязанности МОЛ, работающего на складе, читайте в статье «Должностная инструкция кладовщика материального склада» .

Особенность книг складского учета — необходимость нумерации их листов и прошнуровывания. Документ должен быть опечатан и заверен главным бухгалтером либо иным компетентным лицом. Книга также подлежит регистрации в бухгалтерии.

Форма книги складского учета материалов, имевшая номер М-17 (как и карточка складского учета, введенная в применение постановлением Госкомстата России от 30.10.1997 № 71а), была утверждена приказом Минфина РФ от 30.12.1999 № 107н, утратившим свою силу с 01.10.2005 (приказ Минфина РФ от 29.09.2004 № 87н).

Однако ничто не мешает использовать отмененную форму в работе. Следует только утвердить ее применение распоряжением руководителя или закрепить в учетной политике.

Скачать форму книги складского учета, приводившуюся в приказе Минфина РФ от 30.12.1999 № 107н, можно на нашем сайте.

А форму действующей карточки М-17 и правила ее оформления можно найти в статье «Карточка складского учета материалов – бланк и образец».

Книга учета по отмененной форме М-17: структура документа

В книге, составленной по отмененной форме М-17, должны быть указаны:

- наименование владельца склада;

- название структурного подразделения, в котором размещаются материалы;

- Ф. И. О. материально ответственного лица, его персональный код по регистрам кадровой службы;

- координаты склада, стеллажа, ячейки, в которых размещаются материалы;

- наименование и код единицы измерения объема размещаемого материала;

- основные сведения о материале — его цена, марка, сорт, величина, профиль, а также норма запаса;

- название материала, его код в соответствии с используемым классификатором;

- дата, порядковый номер внесения записи в книгу;

- дата и номер первичного документа, на основе которого в книгу вносятся сведения;

- сведения о субъектах, являющихся получателями либо отправителями материала;

- показатели прихода и расхода.

Каждая запись в книге заверяется подписью МОЛ.

В структуре документа также присутствует блок, отражающий факт проверки сведений в книге. В нем указывается дата проведения контроля, его результаты, должность проверяющего лица. Каждая запись в данном блоке заверяется подписью проверяющего.

На последней странице книги фиксируется количество ее пронумерованных страниц. Документ должен быть заверен подписью главного бухгалтера, которая проставляется им вместе с датой начала ведения книги — также на ее последней странице.

Итоги

В целях оптимизации складского учета можно задействовать не карточки по действующей форме М-17, а книгу аналогичного назначения. В качестве бланка для ведения такой книги допустимо воспользоваться ныне отмененной формой с таким же номером, как у карточки. Вести книгу придется материально ответственному сотруднику, а заверяется и удостоверяется она бухгалтером компании.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Как ведутся карточки

Учет, а также хранение документов осуществляется по таким правилам:

Все записи по передвижению ценностей проводятся только в день фактического совершения операций.

Сотрудник склада фиксирует актуальные остатки каждый день.

Ежемесячно сотрудник склада сдает итоговый отчет, в котором указываются актуальные остатки, а также все приходные и все расходные операции. Форма этого отчета произвольная, она разрабатывается внутри предприятия.

В конце календарного года составляется годовой (итоговый) отчет, все актуальные остатки переносятся на дату 1 января. Все заполненные формы, подшиваются и переходят в архив.

Действует принцип, согласно которому каждому номеру (по внутренней номенклатуре предприятия) должна соответствовать 1 карточка.

Все карточки подлежат обязательному учету – сотрудники бухгалтерии заводят специальный реестр, где фиксируют документы по мере их поступления.

Перед передачей документа сотруднику склада на нем обязательно ставится уникальный номер (в хронологическом порядке), а также ставится виза главного бухгалтера или замещающего его сотрудника.

Ведение карточек проводится каждый год начиная с 1 января. Нумерация ведется по годам, т.е. с каждого нового года ставятся новые номера.

Сотрудник склада обязательно указывает в документе исчерпывающие сведения о месте, где хранится товар или другая материальная ценность. Обычно на каждом предприятии предусмотрена собственная система обозначений, которая представляет собой комбинацию букв и цифр. Отражаются номер ряда, сторона (четная/нечетная), номер стеллажа и отметка о конкретном месте на полке.

Каждый вид перемещения товара прописывается отдельно – т.е

отдельно приход и отпуск.

Если же совершается несколько одинаковых передвижений, допустимо зафиксировать их в виде единой записи, но важно, чтобы все эти перемещения происходили в течение 1 рабочего дня.

Наконец, в документе не допускаются помарки, нечитаемый текст, надрывы и т.п. Однако если сделано аккуратное исправление, которое возможно прочитать, оно должно быть завизировано главным бухгалтером или замещающим его лицом

Исправленная запись должна быть четкой и располагаться рядом с той, в которой была допущена ошибка или неточность.

Роль журнала

Основная задача журнала заключается в том, чтобы привести в порядок движение первичных расходных и приходных документов, поэтому регистрировать их необходимо сразу после создания. И только затем они могут быть переданы кассиру для дальнейшей работы (исключения составляют ордеры на получение заработной платы, которые составляются на один день, но не всегда могут быть своевременно реализованы).

Кроме того, наличие журнала позволяет руководству предприятия избежать ситуаций, связанных с неправомерным использованием платежных документов. Для этой цели в конце каждого рабочего дня бухгалтер компании должен сверить все записи, внесенные в журнал с наличествующими корешками «приходников» и «расходников».

Также правильно заполненный журнал в случаях налоговых проверок позволяет быстро проконтролировать остаток в кассе (здесь не лишним будет напомнить, что при использовании кассы, следует строго придерживаться максимально допустимого лимита наличных денежных средств).

Какие документы должны быть зарегистрированы в журнале

В журнале регистрации приходных и расходных кассовых документов должны быть:

- все документы, свидетельствующие о приходе и расходе денежных средств, независимо от того, из каких источников они поступили или на какие цели были истрачены;

- информация о расчетно-платежных ведомостях, сопровождающих выдачу заработной платы работникам предприятия (но только после проведения процедуры выплаты);

- счета на оплату>;

- заявления на получение денежных средств и т.п.

Можно ли обходиться без журнала регистрации

По закону компании, работающие с контрольно-кассовой техникой, обязаны соблюдать кассовую дисциплину. Одно из основных ее правил гласит, что все документы должны быть зарегистрированы в специальном журнале. При этом если организация нарушает данную норму, в случае налоговой проверки ей грозит административное наказание в виде крупного штрафа (при этом наказанию подлежит как само юридическое лицо, так и его руководитель).

Кто должен вести журнал

Функция по ведению журнала обычно лежит на материально-ответственном лице — специалисте бухгалтерского отдела, в качестве которого может выступать либо рядовой бухгалтер, либо кассир предприятия. Контроль же за правильность оформления и ведения с определенной периодичностью должен осуществлять главный бухгалтер.

Как часто надо менять журнал

Точных сроков по периоду ведения журнала закон не устанавливает, поэтому они определяются внутренними нормативными актами компании в зависимости от ее потребностей.

Довольно часто это бывает какой-либо налоговый период: квартал, полугодие или год.

Можно ли допускать в журнале ошибки

Никакие ошибки и исправления в журнале допускать крайне нежелательно. Но если какая-то неточность все же закралась в документ, следует аккуратно зачеркнуть неверные сведения, написать сверху правильные и поставить рядом подпись ответственного лица и дату исправления.

Подключение дополнительного отчета

В архиве содержатся файлы:

— ar_0504041.app

– дополнительная функция;

— Форма 0504041.xlt

– шаблон карточки;

— ФОРМА 0504043.xlt

— шаблон карточки;

— Инструкция по карточкам.doc

— инструкция к дополнительному отчету.

Предположим, что ПП «ПАРУС-Бюджет 7» установлена в директории C:\Program Files\ParusВ. Для подключения дополнительного отчета необходимо скопировать файл ar_0504041.app

в директорию C:\Program Files\ParusВ\Account\Fox на локальной станции, где установлена система, а шаблоны Форма0504041.xlt, ФОРМА 0504043.xlt — в директорию C:\Program Files\ParusВ\Account\Template

Вероятные проблемы

Применение EXCEL в качестве автоматизированной системы может вызывать некоторые сложности. Основными проблемами являются:

- Необходимость перепроверки всех значений таблиц в случае допущения незначительной ошибки. Специалисты тратят на это огромное количество времени и сил.

- Необходимость выполнять трудоемкие операции вручную.

- Сложности при сверке достоверности информации, взятой из нескольких файлов.

Эти и другие проблемы возникают на практике достаточно часто и неожиданно. Их решение отнимает много времени, поскольку без перепроверки и устранения допущенных ошибок дальнейшая работа невозможна

Принимая во внимание вероятные риски, целесообразнее использовать 1С. Можно приобрести приложение на платформе Microsoft Office

Оно проще в применении, но имеет меньше опций. Современные мощные учетные программы позволяют:

- Формировать диапазон цен.

- Редактировать показатели стоимости.

- Оформлять заявки покупателей и корректировать их.

- Учитывать отгрузку продукции, его прием.

- Автоматически сохранять накладные.

- Вести статистику.

- Составлять клиентскую базу.

- Вести счета.

- Автоматически осуществлять наценку.

- Печатать накладные.

- Осуществлять поиск по наименованиям.

Безусловно, это далеко не все опции, которые имеются в современных приложениях. Возможности программ значительно разнятся и зависят от конкретного создателя.

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

1. Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.99 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

2. Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

3. Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

4. Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815)). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).