Бланк счета-фактуры за 2020 — 2021 годы в excel скачать бесплатно

Содержание:

- Графа 1

- Часто задаваемые вопросы ↑

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Общие характеристики формирования СФ ↑

- УПД – что это за документ в бухгалтерии?

- Общие сведения ↑

- Какому документу отдать предпочтение?

- Правила ведения журнала учета полученных и выставленных счетов-фактур

- Отчет по отпускам для табеля

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

- Когда счет-фактуру можно не составлять

- Заполнение журнала учета полученных и выданных счетов-фактур

- Подготовка сведений для ПФР с учетом задолженности по страховым взносам в разрезе сотрудников для «Бухгалтерия 7.7», «УСН 7.7» и «Предприниматель 7.7»

- Acc77: Книга учета доходов и расходов (Разделы 1 и 4) для организаций на УСН, ведущих учет в «1С: Бухгалтерия 7.7 редакция 4.5»

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Графа 1

Порядковый номер записи счета-фактуры (в т. ч. корректировочного), исправленного счета-фактуры (в т. ч. корректировочного), полученных:

- комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права – от комитента (принципала);

- комиссионером (агентом) на сумму оплаты/частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав – от комитента (принципала);

- комиссионером (агентом) при приобретении им от своего имени для комитента (принципала) товаров (работ, услуг), имущественных прав – от продавца этих товаров (работ, услуг), имущественных прав;

- комиссионером (агентом) на сумму оплаты/частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав – от продавца;

- комиссионером (агентом) от налогоплательщика-покупателя (комитента, принципала) в связи с возвратом продавцу принятых покупателем на учет товаров в случае приобретения комиссионером (агентом) от своего имени для комитента (принципала) товаров;

- комиссионером (агентом) от налогоплательщика-покупателя в связи с возвратом продавцу-комитенту (принципалу) принятых покупателем на учет товаров в случае реализации комиссионером (агентом) от своего имени покупателю товаров;

- экспедитором – при приобретении им от своего имени для клиента товаров (работ, услуг), имущественных прав от продавца этих товаров (работ, услуг), имущественных прав;

- экспедитором – на сумму оплаты/частичной оплаты в счет предстоящих поставок товаров (работ, услуг), приобретения имущественных прав от продавца;

- застройщиком или заказчиком, выполняющим функции застройщика, – при приобретении ими от своего имени для покупателя (инвестора) товаров (работ, услуг), имущественных прав от продавца этих товаров (работ, услуг), имущественных прав;

- застройщиком или заказчиком, выполняющим функции застройщика, – на сумму оплаты/частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав от продавца.

Часто задаваемые вопросы ↑

Даже разобравшись с заполнением счетов-фактур, у руководства фирм и бухгалтеров остаются вопросы. Ответим на те, которые чаще всего задаются в интернете.

Разрешена ли факсимильная подпись?

Использование факсимильных подписей на первичной документации, кроме тех случаев, когда возможны финансовые последствия, может обосновываться письменными соглашениями сторон.

Существует две позиции. Налоговый орган придерживается мнения, что компании не имеют права использовать факсимильные подписи при предъявлении сумм к вычетам НДС.

Обоснование — если счет составляется с нарушением норм, прописанных в законодательстве (п. 5, 5.1, 6 ст. 169 НК), фирма не сможет принять налог к вычету.

В соответствии со ст. 169 п. 6 НК РФ документ должен быть подписан руководителем организации, главным бухгалтером или доверенным лицом. Статья не содержит положений, разрешающих использовать электронную или факсимильную подпись.

Другой точки зрения придерживается суд. В судебной практике частыми являются ситуации, когда плательщик может возмещать сумму НДС из казны, что была уплачена ранее, если в бланке стоит факсимильная подпись.

Судьи аргументируют свою позицию так — в ст. 169 нет указания на то, каким способом должна ставиться подпись. Говорится только о том, кто имеет право ее ставить.

В связи с этим при проставлении факсимиле (аналога подписей уполномоченных лиц), когда товар оприходован и налог уплачен, у налогоплательщиков возникает право принимать суммы НДС к вычетам.

К примеру, компания может предусмотреть в договорах проставление таких видов подписи в тех случаях, когда нет возможности подписать документацию директору по причине его отсутствия.

Ставится ли печать на счете-фактуре?

В законодательных актах России и в Постановлении № 1137 нет положений, которые требуют от плательщиков ставить печати в счетах-фактурах. Необходимо только подписывать бланк.

Если на возврат товара поставщику

Согласно п. 5 ст. 171 НК сумма НДС, которая была предъявления продавцами покупателям, и платились продавцами, должны возмещаться из бюджета при возврате товара.

Вычет может осуществляться на основании счета-фактуры (ст. 172 п. 1 НК), а также документации, которая подтвердит факт внесения суммы в казну. Так как покупатель не оплачивал товар, то возвращать средства за продукцию нет необходимости.

Но в том случае, когда продавец получил счет-фактуру по продукции, что возвращается, ноне имеет подтверждающих оплату документов, не сможет принять к вычету налог.

Порядок действий будет зависеть и от того принят товар на учет или нет:

| Если продукция принята на учет, происходит обратная продажа | В таком случае не нужно делать корректировку счета-фактуры. Покупателем начисляется налог с обратной продажи, и выставляются обычные счета-фактуры (Пдокумент от 3 апреля 2007 № 03-07-09/3). Необходимости в выставлении корректировочного счета-фактуры не возникает |

| Если продукция не принималась на учет, стоит руководствоваться п. 3 ст. 169 НК | Если меняется стоимость товара, что отгружается, продавцом выставляется корректировочный бланк счета-фактуры. То есть, получая товар обратно, продавцы обязаны выставить документ с откорректированными сведениями. Для подготовки такого бланка стоит иметь согласие контрагента на внесение изменений |

При составлении бланков счетов-фактур стоит руководствоваться правилами, которые будут актуальны на момент совершения сделки.

Ведь правки и дополнения вносятся постоянно. Следите за нововведениями, что позволит вам не допускать ошибок и правильно регистрировать документы.

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Общие характеристики формирования СФ ↑

Рассмотрим наиболее острые вопросы, возникающие у налогоплательщиков при оформлении счетов-фактур. Отражать бланк необходимо в том периоде, в котором товар реализован.

Требования к заполнению и выставлению счетов:

- Плательщики ведут количественный и номерной учет бланков.

- Запрещено передавать незаполненный документ другой компании или ее филиалу.

- За тем, правильно ли составляется счет-фактура на услуги, товар и работы, должен следить руководитель или доверенное лицо предприятия (если имеется соответствующий Приказ компании).

- Не допускается регистрировать документ, который получен по факсу.

- Покупатель должен иметь оригинал документа. Если такового нет, налоговые структуры будут расценивать это как нарушение и могут отказать в вычете.

Необходимо отражать такие реквизиты:

- Номер формы бланка.

- Реквизиты поставщиков и получателей продукции (названия фирм, ИНН, КПП, адреса).

- Название товара, который продается.

- Цену и сумму налога, акциза, товара.

- Вид операции.

- Дату, когда счет передан покупателю и т. д.

Если товар реализуется обособленным подразделение (а оно не относится к плательщикам НДС), счета выставляются от имени головного офиса. В пункте 2б нужно будет отразить ИНН головной организации, а КПП – подразделения.

Подписывает бланк руководитель или уполномоченное лицо. Если счет-фактура составляется ИП, то предприниматель ставит свою подпись и отражает данные свидетельства о госрегистрации.

Отказ в вычетах поступит в том случае, когда подпись не расшифрована (не будет вписано ФИО лица, подписавшего документ).

Если счет-фактура оформляется на предоплату, регистрировать такой бланк нужно в 3 этапа:

| При поступлении авансового платежа | Продавец оформляет 2 бланка (один отдает покупателю, второй подшивает в Журнал, регистрирует его в Книге продаж) |

| При отгрузке продукции в счет авансового платежа | Составляется также 2 экземпляра на отгрузку. В то же время стоит зарегистрировать авансовый счет в Книге покупок – он будет основанием для вычета |

| Отражаются сведения | Прописанные в счетах-фактурах, в декларации по налогу |

Счет-фактуру можно заполнять от руки или с помощью компьютера, или использовать комбинированный способ. Но не должно быть нарушений последовательности, расположения, количества показателей, что утверждены в типовой форме бланка.

Часто возникает вопрос, можно ли произвести частичный зачет НДС по счету-фактуре при покупке товаров по мере того, как вносятся средства. В таком случае стоит зарегистрировать документ в Книге покупок в полной мере после того, как продукция принимается на учет.

Частичный вычет не может производиться, хотя можно попробовать обратиться и в суд. Но гарантии в том, что судья станет на сторону плательщика, нет.

Сумма НДС может возмещаться только единожды. Если оплата производится частями, то не нужно ждать, когда будет погашено полную стоимость. При регистрации счета-фактуры, по которому поступила только часть средств, стоит ставить отметку «частичная оплата».

Для чего она нужна?

В таком бланке отражают сумму реализации, налога, прописывают сведения о товаре и цену за единицу измерения. Главное назначение документа – представить доказательства налоговым структурам о наличии права применить вычет, то есть заявить сумму к вычету.

Проведение сверки документа

С начала 2016 внесены изменения в декларацию по налогу на добавленную стоимость: теперь нужно в таком документе отразить данные счетов-фактур.

Налоговыми органами проводится сверка сведений счетов между сторонами сделки. Если будут выявлены несоответствия, компаниям будет доначислено НДС, пеню и штраф.

Такие сервисы помогут сверить данные счетов-фактур с документами контрагентов, что также загружены. Допускается высылать второй стороне сделки приглашение.

Программа найдет ошибки, несоответствия дат, сумм и номеров в подготовленных документах. В результате программа выдаст один из таких вариантов:

- Сведения совпали.

- Счета с таким номером и датой нет в базе фирмы.

- Такого счета нет у контрагента.

- Не совпали показатели сумм.

Сверка может проводиться по определенным поставщикам, или по всем поставщикам предприятия. Тогда сведения группируются.

Акты сверки компании не обязаны составлять, но бухгалтеры предпочитают проводить сверку, которая позволит определить расхождения в документации.

Выглядит документ так:

Образец реестра счетов-фактур

Счет-фактура, который поступил от продавца или хранится у покупателя, должен сохраняться в Журнале учета, а также отражаться в Реестре.

Приведем пример, как составляется такой реестр счетов-фактур:

УПД – что это за документ в бухгалтерии?

Как мы уже выяснили, УПД может заменять собой и СФ, и первичку, или только первичку: в зависимости от выбранного статуса УПД можно (первый вариант) или нельзя (второй вариант) использовать для подачи на вычет. УПД нельзя использовать только вместо счета-фактуры!

То есть УПД является основанием для:

- начисления/вычета НДС;

- подтверждения доходов продавца;

- подтверждения расходов покупателя.

При получении предоплаты или части оплаты по сделке, а также оплаты за выполнении обязанностей налогового агента, следует выписывать СФ в обычном виде.

Для того чтобы сформировать УПД, достаточно воспользоваться печатной формой в документе реализации.

Рис.2 Создание УПД из Накладной

В 1С понятия УПД как отдельного документ не существует, но поскольку УПД исполняет роль счета-фактуры, для завершения цикла работы с использованием УПД необходимо зарегистрировать его, как и обычный счет-фактуру.

Рис.3 Выписка СФ

Далее заполнить подписанта УПД в дополнительной закладке.

Рис.4 Заполняем подписанта УПД

После всех манипуляций можно использовать печатную форму УПД.

Рис.5 Печатная форма УПД

Счет-фактура или УПД: что удобнее?

Каждая компания решает для себя, как удобнее вести свой документооборот – с УПД или без

Важно понимать, что для использования УПД как СФ, документ должен содержать все заполненные реквизиты, обязательные для СФ

Так как УПД многофункциональный документ, то он позволяет уменьшить документооборот, а составленный в электронном виде – снизит количество транзакций через оператора, то есть уменьшит затраты на ЭДО. Также цифровой УПД позволит всегда иметь пакет оригиналов «на руках».

Быстро внедрим ЭДО для обмена УПД с контрагентами

Существует ли корректировочный УПД?

Как и со счетами-фактурами УПД можно исправить или скорректировать.

Для корректировки, в условиях изменения фактических условий сделки и при наличии согласия контрагента на такую корректировку составляется универсальный корректировочный документ (УКД). Его отличие от первоначального документа заключается в том, что он должен содержать дату, когда контрагент согласился на корректировку или дата, когда получил об этом уведомление.

Если в УПД закралась ошибка, и ее исправили, документ является исправительным – то есть новой версией уже выставленного документа. При этом его исправление будет зависеть, во-первых, от статуса и, во-вторых, от того, какие именно показатели в документе необходимо исправить.

- Если в УПД со статусом «1» ошибка допущена в части и счета-фактуры, и первички, которые для счета-фактуры квалифицируются как грубые, мешающие налоговикам провести проверку, то необходимо в дополнительной строке указать дату и номер исправления.

- Если ошибки в части счета-фактуры не являются грубыми или находятся только «на территории» первичного документа, то УПД исправляется только как первичный документ. Для акцента на исправление рекомендуется поменять статус на «2», вне зависимости от первоначального. При этом ни руководитель, ни главбух не обязаны его подписывать. Соответственно, такой УПД не регистрируется.

- Если УПД со статусом «2» был исправлен, соответственно, в части первичного учетного документа, производятся те же действия, что и в предыдущем пункте, но СФ в этом случае на основании исправленных данных рекомендуется выставить отдельно.

Отметим, что дата признания в налоговом учете определяется фактической датой осуществления сделки, и не зависит от даты исправления документа.

Общие сведения ↑

Сначала разберемся, обязаны ли вы готовить такие бланки. За ответом обратимся к нормативной документации, которая актуальна в 2016 году.

Определения

Такие бланки проверяются федеральной налоговой службой довольно часто, и при обнаружении ошибок плательщик будет лишен права получить обратно ранее уплаченный налог.

Кто должен выписывать?

Выставлять счета-фактуры (ст. 169 НК) должны также:

| Фирмы, что освобождаются от перечисления НДС | В соответствии со ст. 145 Налогового кодекса РФ |

| Организации, которые совершают сделки | Что не облагаются НДС (ст. 149 НК) |

Чтобы можно было не выставлять бланки, стоит получить согласие контрагента.

Действующая нормативная база

Главные нормативные акты, которыми регулируется плательщик при выставлении счетов-фактур:

| Налоговый кодекс от 5 августа 2000 № 117-ФЗ в редакции от 28 декабря 2013 | глава 21 ст. 169 |

| Постановление, которое чиновники утвердили 26 декабря 2011 года № 1137 | Содержит правила составления бланков и формы, что должны использоваться компаниями |

| Законодательный акт ФНС от 21 октября 2013 г. | № ММВ-20-3/96@ |

Какому документу отдать предпочтение?

Очевидно, что сам вопрос задан относительно документов, выписываемых транспортной организацией (экспедитором) как исполнителем оказываемых услуг. Например, можно сравнить ТН и УПД, так как ТТН для оформления перевозки грузов автомобильным транспортом составляется грузоотправителем для грузополучателя и перевозчика, то есть для последнего это входящий документ, форму которого выбирает отправитель, а не получатель.

Утвержден Федеральным законом от 08.11.2007 N 259-ФЗ.

УПД — универсальный документ, оформляемый при передаче товаров (работ, услуг), а также имущественных прав. То есть это документ, который служит для оформления хозяйственных операций, совершаемых между участниками сделки (заключенного договора). Для одной стороны УПД подтверждает передачу товаров (работ, услуг, имущественных прав), для другой — соответственно, их получение. Документ может использоваться для отражения операций в бухгалтерском учете, по начислению и принятию НДС к вычету, а также для подтверждения расходов для целей исчисления налога на прибыль.

Из сказанного можно заключить, что есть общие сферы применения ТН и УПД (использование в качестве документа бухгалтерского и налогового учета), а есть различные (использование как договора (ТН) и аналога счета-фактуры (УПД)). Поэтому по причине наличия различных сфер применения УПД не сможет заменить ТН. Например, универсальный документ не подтверждает заключение договора, который может быть оформлен путем составления транспортной накладной. Также последняя не может быть аналогом счета-фактуры, которую с успехом может заменить разработка налоговиков. Ведь УПД не более чем дополненный и немного модернизированный вариант счета-фактуры.

И еще, предложенный налоговиками УПД не ограничивает права организаций на применение иных бланков документов — ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных бланков. Следовательно, применяя УПД, транспортной организации не следует отказываться от ТН. При этом нельзя отдать предпочтение одному из названных бланков в силу того, что сферы их применения различны. В качестве первичного документа более предпочтительна ТН, так как именно в ней можно отразить все необходимые данные, позволяющие идентифицировать как исполнителя, так и заказчика транспортных услуг.

Вряд ли также УПД может конкурировать с экспедиторскими документами, такими как поручение экспедитору, складская и экспедиторская расписки. Их формы и Порядок заполнения утверждены Минтрансом (Приказ от 11.02.2008 N 23). Столько сведений, сколько в них указывается, вряд ли возможно уместить в универсальном документе. К тому же экспедиторский документооборот ведется по Правилам транспортно-экспедиционной деятельности на минтрансовских бланках, а в «новинке» налоговиков может быть указан минимум сведений о реализации товаров (работ, услуг). Таким образом, экспедитору нет смысла кардинально менять свой документооборот, но добавить в него форму УПД будет не лишним, она вполне подойдет для оформления отдельных разовых операций, не имеющих прямого отношения, но все же связанных с основной деятельностью.

Утверждены Постановлением Правительства РФ от 08.09.2006 N 554.

Также нужно добавить, что налоговики указали перечень операций, при оформлении которых может быть использован универсальный передаточный документ: при оформлении двусторонних сделок, сторонами которых являются продавец и покупатель. Слова «продавец» и «покупатель» могут пониматься в традиционном значении этих слов, а можно, например, под продавцом в рамках сделки купли-продажи понимать комиссионера (агента, поверенного), продавцом и покупателем могут выступать соответственно исполнитель услуг и их заказчик (ст. 779 гл. 39 ГК РФ), экспедитор и клиент (ст. 801 гл. 41 ГК РФ) — при составлении документа для выплаты вознаграждения экспедитору. Как видим, УПД все же может использоваться в качестве дополнительного документа к минтрансовским транспортным и экспедиторским документам. Согласитесь, это неплохо, хотя плодить документы все же не стоит без лишней надобности — документооборот не резиновый.

И еще, перевозчики пассажиров применяют для осуществления наличных расчетов БСО (билеты и квитанции). Названные документы используются при осуществлении наличных денежных расчетов вместо кассового чека и применения ККТ, в то время как УПД может применяться как первичный и налоговый документ при осуществлении и наличных, и безналичных операций. Таким образом, БСО и УПД не дополняют и не заменяют друг друга, так как это документы с совершенно разными целями использования.

Правила ведения журнала учета полученных и выставленных счетов-фактур

К особенности заполнения документа относятся правила оформления разделов. Части таблиц, с указанием фактурных счетов посреднических компаний, без учета собственного вознаграждения, требуют точности заполнения. Если организация является плательщиком НДС, то необходимые сведения обязательно должны быть включены в разделы № 10 и № 11 декларации по налогам и агентам.

Предприятия к 2020 перешли на использование в ведении бухгалтерии программы 1С 8.3. Журнал с регистрами распечатывается по установленной нумерации, и обязательно прошивается. Правила оформления журнала по фактурным счетам предложены Приложением № 3 Постановления Кабинета Министров № 1137 (26.12.2011 г.).

В первом разделе находятся указания по регистрации документации, выставленной посредниками. Во втором разделе указаны зарегистрированные счета, полученные при сотрудничестве сторон. Стандартный вид документа представлен:

- названием, ИНН и КПП предприятия;

- указанием отчетного квартала.

Описывание данных осуществляется по хронологии выполненных операций. Сюда относятся различные типы бланков, в том числе, откорректированные и исправленные. Второй раздел состоит из указания следующих показателей:

- даты выставленных счетов;

- используемые операционные коды;

- номера бланков с конкретным числом их заполнения;

- точные реквизиты клиента-покупателя;

- информация о посреднической организации и ее деятельности;

- денежные расчетные единицы;

- НДС;

- стоимость ТМЦ, работ и услуг;

- сведения о разнице по исправленным бланкам.

Заполняя журнал в программе 1С: Бухгалтерия 8, нужно обращать внимание на ее актуальность для конкретного предприятия, следить за обновлениями, соблюдать регламент заполнения. Электронная подпись документа должна быть усиленной

Ведение бумажной формы журнала считается необязательным.

Данные обязаны полностью быть идентичными с бухгалтерскими сведениями и присвоенным кодом. 1, 2 части отчетного документа представлены таблицами.

Важно! Стандартная форма ведения и оформления журнала по фактурным счетам, принятая в 2011 г., включает в себя «шапку» и две части (регистрацию выданных + полученных средств).

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

22.03.2017

51531

357

TSSV

9

Когда счет-фактуру можно не составлять

Счета-фактуры не надо составлять при реализации услуг населению за наличный расчет, если турфирма выдает кассовые чеки или туристские путевки ( п. 7 ст. 168 Налогового кодекса РФ).

Также с 1 октября 2014 года можно не выставлять счета-фактуры контрагентам, которые освобождены от уплаты НДС ( подп. 1 п. 3 ст. 169 Налогового кодекса РФ). Для этого необходимо письменное согласие сторон сделки. Отказаться от счетов-фактур можно в любое время, а не только с начала года. Причем сделать это допустимо лишь по некоторым договорам, а не по всем. При этом зафиксировать отказ надо в каждом из них.

Поэтому если счета-фактуры заказчику не нужны, агент может не составлять их на основании письменного указания принципала. А по письменной договоренности с заказчиком-принципалом и поставщиками услуг турфирма может не выставлять счет-фактуру заказчику услуг.

Напомним, что транспортный агент действует от имени перевозчика, а значит, счета-фактуры на услуги по перевозке покупателю он составлять не должен.

О том, что транспортный агент не вправе выставлять от своего имени счет-фактуру при реализации авиа- и железнодорожных билетов, неоднократно в своих письмах указывал Минфин России (письма от 10 января 2013 г. № 03-07-11/01, от 12 октября 2010 г. № 03-07-09/45).

Получается, что, если агент, продавая билеты от имени перевозчика, выставил организации-покупателю счет-фактуру, такой документ не является основанием для вычета НДС ( письмо Минфина России от 12 октября 2010 г. № 03-07-09/45).

Аналогичные выводы содержат разъяснения столичных налоговиков от 31 августа 2009 г. № 16-15/090448.1.

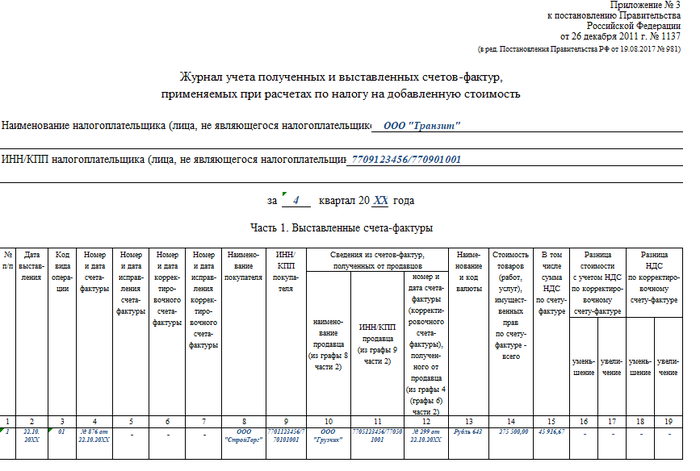

Заполнение журнала учета полученных и выданных счетов-фактур

Регистр содержит два раздела: первый предназначен для внесения данных о выданных счетах-фактурах, второй — о счетах-фактурах, поступивших в организацию.

Заполним регистр на конкретном примере:

Пример

ООО «Стройторг» (заказчик, ОСНО) подписало договор на организацию погрузочно-разгрузочных работ с ООО «Транзит» (исполнитель на упрощенке) и заказало организовать перегрузку принадлежащего ему товара за вознаграждение в размере 19 500 руб. (без НДС). Исполнитель в лице ООО «Транзит» осуществил перегрузку товара через ООО «Грузчик», подписав с ним договор на погрузочно-разгрузочные работы. Сумма договора составила 275 500 руб., в том числе НДС 45 916,67 руб.

Движение первичной документации:

- От ООО «Грузчик» получены: счет-фактура авансовый, акт выполненных работ и счет-фактура на ООО «Транзит», сумма — 275 500 руб. в том числе НДС 45 916,67 руб.

- ООО «Транзит» перевыставляет счет-фактуру и акт выполненных работ в адрес своего заказчика, ООО «Стройторг», — 275 500 руб., в т. ч. НДС 45 916,67 руб.; оформляет акт на посредническое вознаграждение, сумма — 19500 руб. (без НДС), заполняет отчет о проделанной работе, прилагая к нему копии первички, полученные от ООО «Грузчик».

Подготовка сведений для ПФР с учетом задолженности по страховым взносам в разрезе сотрудников для «Бухгалтерия 7.7», «УСН 7.7» и «Предприниматель 7.7»

При выгрузке из Бухгалтерии индивидуальных сведений (форм СЗВ-6-1 и СЗВ-6-2) суммы уплаты заполняются расчетным методом и не всегда встают верно, т.к. фактические данные распределения уплат предыдущих периодов не учитываются.

Данная обработка сохраняет распределение задолженности в разрезе сотрудников по итогам формирования форм СЗВ-6 в специальном документе «Задолженность по страховым взносам», который используется в дальнейшем для формирования сведений в следующем отчетном периоде.

Есть возможность не использовать этот специальный документ и восстановить распределение задолженности за предыдущие (ранее сданные) периоды на основе данных файлов XML, сформированных в прошлых отчетных периодах (1 полугодие 2010 года и последующие).

1 стартмани

24.10.2011

28069

139

victuan

32

Acc77: Книга учета доходов и расходов (Разделы 1 и 4) для организаций на УСН, ведущих учет в «1С: Бухгалтерия 7.7 редакция 4.5»

Внешний отчет «Книга учета доходов и расходов. Раздел 1» для организаций на УСН, ведущих учет в «1С: Бухгалтерия 7.7 редакция 4.5».

Отличительной особенностью данной разработки является включение в состав расходов результата анализа по каждому договору с поставщиком (исполнителем) сумм полученных и оплаченных товаров (услуг), в т.ч. частично, с выделением входящего НДС. Таким образом, в состав расходов не попадет предоплата поставщику, если товар по договору не успел поступить за отчетный период. Также останется без внимания поставка товаров (оказание услуг) по договору, если мы за них ещё не оплатили в отчетном периоде.

3 стартмани

23.07.2012

45533

152

Chastiser

28

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани