Как заполнить форму 6-ндфл за 3 квартал 2021 года. полное руководство

Содержание:

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Нулевой 6-НДФЛ

- Пошаговая инструкция заполнения 6 ндфл за 3 квартал 2021

- Сроки представления 6 НДФЛ в 2021 году

- Кто должен представлять 6 НДФЛ

- Скачать новый бланк 6-НДФЛ для 2021 года

- Основные требования заполнения декларации

- Как заполнить отчет 6-НДФЛ за полугодие 2021 года

- Показатели для проверки за 2020 год

- Кто и когда сдает

- Форма 6-НДФЛ с 2021 года

- Способы сдачи отчетности

- Общие правила заполнения разделов

- Штраф за не предоставления отчетности по 6-НДФЛ

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000,00 | 30.06.2021 / 12.07.2021 | — | 12.07.2021 | 13.07.2021 | 18 200 |

| Зарплата за июль 2021 | 160 000,00 | 31.07.2021 / 10.08.2021 | 11 200,00 | 10.08.2021 | 11.08.2021 | 19 344 |

| Зарплата за август 2021 | 164 200,00 | 31.08.2021 / 10.09.2021 | 11 200,00 | 10.09.2021 | 13.09.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.09.2021 / 03.09.2021 | 1400,00 | 03.09.2021 | 30.09.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 17.09.2021 / 17.09.2021 | — | 17.09.2021 | 30.09.2021 | 962 |

| Зарплата за сентябрь 2021 | 142 100,00 | 30.09.2021 / 08.10.2021 | 9800,00 | 08.10.2021 | 11.10.2021 | 17 199 |

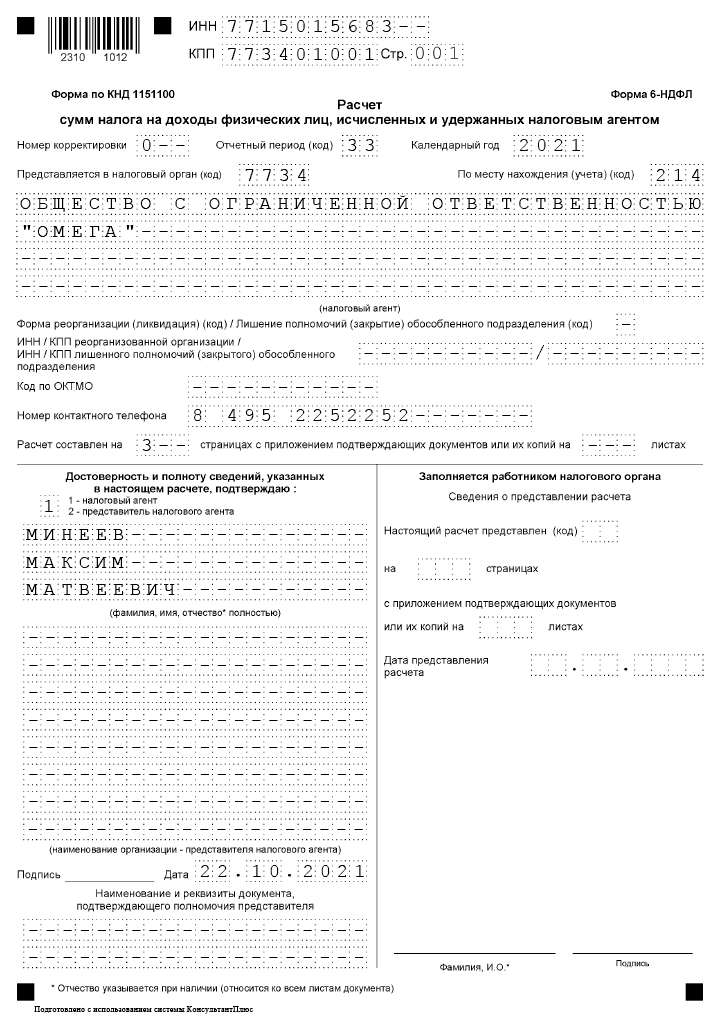

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

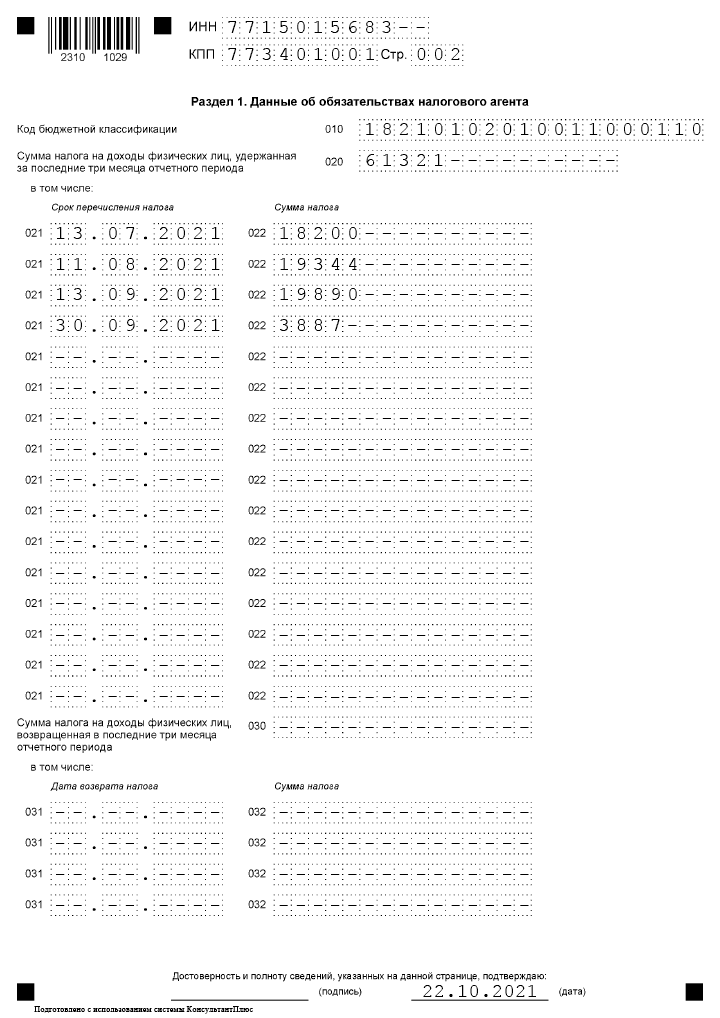

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

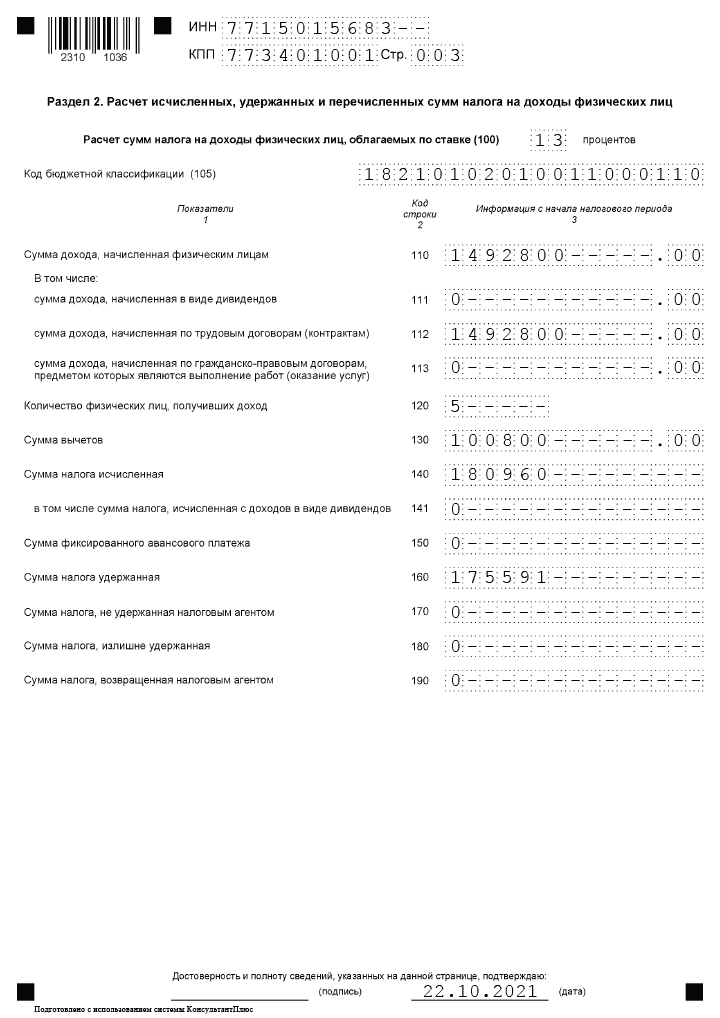

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Нулевой 6-НДФЛ

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать безвозмездно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

-

2020-07-13 10:55:00

МИФНС требуют сдавать нулевые отчёты 6НДФЛ даже если в отчётном году вообще не велась финансово-хозяйственная деятельность, а зарплата не начислялась и не выплачивалась. По-видимому имеются более поздние разьяснительные письма МИНФИНа, чем приведённое Вами за 2016 год.В строках 120 для большинства предприятий нужно указывать совсем другие даты, не те что приведены в Ваших примерах. Это связано с указом Президента о нерабочих днях в марте, апреле, мае. Предприятия, которые не имели права работать в эти дни, не имеют права указывать в строках 120 даты из периода нерабочих дней. Так что Ваша инструкция не полная. Самая большая проблема в отчётах 6НДФЛ за 6 месяцев 2020 года для бухгалтеров именно в этих строках, а Вы никаких разъяснений по этому вопросу не дали. -

2021-07-07 15:37:38

«Действующие правила заполнения 6-НДФЛ для чайников предписывают заполнять раздел нарастающим итогом с начала года.В строке 110 указывают общую сумму заработной платы работников за апрель-июнь …» Так как же все-таки заполнить Раздел 2, нарастающим итогом или за 2 квартал(апрель-июнь)? -

2021-07-07 17:10:00

Максим, Нарастающим, за полгода

-

2021-10-07 13:19:38

Выдержка из статьи:» Документ состоит из следующих разделов:Титульный лист.Раздел 1 (сведения формируются нарастающим итогом).Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).» Информация не верная.Правильно будет наоборот, раздел 1 заполняется за 3 месяца отчетного квартала, а раздел 2 заполняется нарастающим итогом с начала года. -

2021-10-15 13:46:33

Расписано заполнение новой формы 6-НДФЛ, а в бланках для скачивания форма старая. Как, говорится, Спасибо) -

2021-10-15 14:42:50

Елена, В бланках для скачивания форма, утвержденная Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Более новых форм пока нет.

-

2021-10-20 07:12:04

Почему в отчете за 3 кв. данные (месяц) 2 кв.? -

2021-10-21 10:27:48

По Вашему примеру не совсем все понятно. Подскажите пожалуйста в раздел 2 по строке 110 войдет ли заработная плата за август и сентябрь, если ЗП выплачена в октябре? -

2021-10-21 10:36:00

Фиалка, Если зарплата начислена в 3 квартале, ее включают в строку 110 раздела 2 расчета за 3 квартал, а НДФЛ будет указал в разделе 1. когда зарплата будет выплачена, а налог удержан, т.е в годовой форме.

-

2021-10-22 08:34:32

Текст статьи не соответствует правилам заполнения этой формы. Раздел 2 заполняется за 9 месяцев. Зачем путать народ и писать всякую чушь.

Пошаговая инструкция заполнения 6 ндфл за 3 квартал 2021

Подробная инструкция заполнения 6-НДФЛ приведена в Приложении 2 Приказа ФНС от 15.10.2020 № ЕД-7-11/753@.

В отчете отражаются сведения о начислениях и удержаниях НДФЛ с января по сентябрь 2021 г.

Пошаговая инструкция заполнения 6 НДФЛ применена в рассматриваемом ниже примере.

Рассмотрим, как надо заполнять листы формы 6-НДФЛ за Ⅲ квартал 2021 года в соответствии с инструкцией. Для этого подготовим таблицу, которая содержит:

- Вид и суммы начисленного дохода

- даты получения и выплаты дохода работникам

- суммы налоговых вычетов

- даты удержания налога

- сроки перечисления налога в бюджет

- суммы удержанных НДФЛ

Сроки представления 6 НДФЛ в 2021 году

Декларацию необходимо подавать в фискальные органы по итогам каждого квартала. В 2021 году ее должны сдавать не позднее следующих сроков:

- За 2021 год – 02.04.2020 одновременно со справкой 2 НДФЛ;

- 1 квартал 2021 г. – 03.05.2019;

- за 1-2 квартал 2021 г. – 31.07.2019;

- за 9 месяцев 2021 г. – 31.10.2019;

- за 2021 г. – 01.04.2020.

Для представления в электронном виде датой получения отчета считается число и время на квитанции. Нарушения не будет, если время указано до 24 часов дня преставления формы.

Можно скачать расчет, заполнить его вручную и отправить по почте. Датой представления считается время приема отправления почтовым работником по описи.

В случае представления сведений по форме 6 НДФЛ на бумажном носителе непосредственно в фискальные органы, нужно сделать отметку о дате приема инспектором на втором экземпляре отчета.

Кто должен представлять 6 НДФЛ

Расчет 6 НДФЛ представляют все юр лица, в том числе и индивидуальные предприниматели, которые выступали в отчетном периоде в роли налоговых агентов. Иными словами – если в компании была начислена прибыль в пользу физических лиц. Расчет формируется ежеквартально, в отличие от унифицированной формы 2 НДФЛ, он подается по итогам года.

https://www.youtube.com/watch?v=6GkkN4xkgv4

Для обособленных подразделений сдавать форму нужно по месту их регистрации.

Разъяснения по вопросу заполнения отчета представлены в следующих нормативных документах:

- БС 4-11-5106от 24 марта 2016;

- БС 4-11/499 от 16.01.2017.

Кроме того, после формирования отчета необходимо самостоятельно проверить сопоставимость сведений согласно письму Минфина БС 4-11-3852@, утвержденному 10 марта 2016 года.

Скачать новый бланк 6-НДФЛ для 2021 года

Расчет 6-НДФЛ сдается четыре раза в год по завершению каждого квартала.

За 2020 года отчет нужно было предоставить еще по старой форме, утвержденной Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@. За 1 квартал 2021 заполняется обновленный бланк, утвержденный Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

К указанному выше приказу приложена актуальная форма расчета для бумажной и электронной подачи, а также изложены порядок и правила его заполнения с учетом внесенных изменений.

Сроки подачи за периоды 2021 года:

- 30.04.21 — за 1 квартал;

- 02.08.21 — за 6 мес.;

- 01.11.21 — за 9 мес.;

- 01.03.22 — за год.

То есть крайним днем сдачи является последнее число месяца, следующего за истекшим отчетным периодом. Если это выходной, то срок переносится на следующий ближайший рабочий день.

Новая форма имеет следующим вид:

Что изменилось в форме расчета — таблица изменений

Обновленный бланк 6-НДФЛ заметно изменился, полный перечень обновлений смотрите в таблице ниже. Главное изменение заключается в том, что теперь в первом разделе отражаются данные за последние 3 месяца, а во втором — за весь период с начала года (раньше было наоборот).

Еще одно важное изменение — это включение данных из справки 2-НДФЛ в отдельный лист расчета 6-НДФЛ в виде приложения 1. Заполнить впервые его нужно будет в 2022 году, готовя отчетность по итогам 2021 года. Таблица изменений в новой форме 6-НДФЛ с 2021 года:

Таблица изменений в новой форме 6-НДФЛ с 2021 года:

|

Поле нового расчета |

Что изменилось? |

|

Титульный лист |

|

|

Отчетный период (код) |

Формулировка «период представления» заменена на «отчетный период». Сами коды, которые необходимо вносить в это поле не изменились. |

|

Календарный год |

Формулировка «Налоговый период» заменена на «Календарный год». Порядок заполнения этого поля остался прежним – следует указывать год, в котором относится отчетный период. |

|

Форма реорганизации, ликвидации/Лишение полномочий ОП |

Добавлен новый код для обозначения такого события, как закрытие обособленного подразделения — код 9. |

| Раздел 1 – в новой форме здесь отражаются данные за последние 3 месяца, показываются только сведения об обязательствах по уплате налога. Размер дохода не включается, как это было ранее в разделе 2. | |

|

010 |

КБК для уплаты НДФЛ. |

|

020 |

Общая сумма уплаченного налога, дата удержания которого вошла в последние 3 месяца. |

|

021 |

Дата уплаты налога – должна входить в последний квартал. |

|

022 |

Сумма соответствующего перечисленного НДФЛ.

Размер дохода, с которого удержан этот налог, а также дату его признания в новой форме отражать не нужно. |

|

030 |

Общая сумма возвращенного налога, дата возврата которого пришлась на последние 3 месяца. |

|

031 и 031 |

Расшифровка суммы, отраженной в строке 030 – дата возврата и величина возвращенного из бюджета НДФЛ. |

| Раздел 2 – в новой форме здесь приводятся данные о начисленном доходе и налоге за весь период в обобщенном виде. | |

|

100 |

Налоговая ставка. |

|

110 |

Начисленный общий доход по всем сотрудникам за период (дата начисления которого вошла в него). |

|

111, 112, 113 |

Пояснения к строке 110 – отдельно приводятся данные по выплатам в виде дивидендов, по трудовым и ГПХ договорам. |

|

120 |

Число работников, которым выплачен доход. |

|

130 |

Общая сумма примененных вычетов за период. |

|

140 |

Исчисленный налог с суммы из строки 110 с учетом вычетов из строки 130. |

|

141 |

Отдельно отражается налог с дивидендов из строки 111. |

|

150 |

Авансовый платеж – заполняется в отношении иностранных работников на патенте. |

|

160 |

Фактически удержанный налог, дата удержания которого попала в отчетный период. |

|

170 |

Размер НДФЛ, который работодатель не смог удержать по каким-либо причинам. |

|

180 |

Излишне вычтенный НДФЛ. |

|

190 |

Сумма налога, которая была возвращена работодателем работникам. |

| Приложение 1 Справка о доходах и суммах налога физлица на двух листах – новый раздел в расчете 6-НДФЛ заменяет собой ранее действующую справку по форме 2-НДФЛ. Заполнять приложение 1 нужно только по итогам года – впервые за 2021 год. При этом действующая ранее 2-НДФЛ теряет свою силу. |

Основные требования заполнения декларации

Скачать бланк и заполнить его необходимо с соблюдением определенных требований, в случае нарушения налоговики могут потребовать устранить ошибки. Исправление каждого бланка обойдется организации в 500 рублей за каждую страницу, поданную с ошибкой.

- Данные для заполнения декларации, необходимо брать из налоговых регистров бухгалтерского учета;

- если одной страницы НДФЛ бланка недостаточно для полного отражения информации, необходимо заполнить нужное количество страниц с нумерацией каждой;

- нельзя при заполнении бланка исправлять сведения корректором;

- нельзя скачивать бланк с двусторонним заполнением листа;

- нельзя прошивать и скреплять отдельные страницы декларации, это может привести к порче носителя.

Каждую страницу необходимо пронумеровать, начиная с титульного листа расчета 6 НДФЛ. Для этого необходимо в графе «Стр.» указать 001, 002 и так далее. Для первичной подачи сведений в поле «Номер корректировки» нужно поставить нули. В случае представления уточненных сведений – 001 и далее.

Графы отчета заполняются слева направо, в незаполненных ячейках ставятся прочерки.

Для филиалов заполняется свой отчет для каждого кода ОКТМО, соответствующий документам о регистрации, скачать который в формате Excel можно в интернете.

Сокращенное наименование налогоплательщика следует указывать согласно уставным документам. При отсутствии сокращений – полное название субъекта хозяйствования или фамилия, имя и отчество индивидуального предпринимателя.

Заверять отчет на каждой странице должен руководитель (необходимо указать цифру 1) или лицо, ответственное за представление сведений по приказу. В таком случае указывается цифра 2. Нужно не забыть расшифровать подпись и указать дату формирования отчета.

Как заполнить отчет 6-НДФЛ за полугодие 2021 года

Расчет за полугодие 2021 года нужно заполняется по нарастающей. Разделы формируются так:

- 1 — сроки оплаты НДФЛ и размеры удержанного налога за 3 последних месяца;

- 2 — обобщенная информация по нарастающей с начала года по конкретной ставке.

Титульный лист

На титульнике нужно указать информацию о работодателе — наименование, ИНН, КПП. При сдаче расчета по обособленному подразделению ставится его КПП.

В графе «Отчетный период» ставится 31, поскольку этот код предназначен для отчетности за полугодие. В графе «Календарный год» ставится 2021.

В графе «По месту нахождения (учета) (код)» нужно поставить соответствующий код:

- 214 — для российской компании;

- 215 — для правопреемника российской компании;

- 220 — для обособленного подразделения;

- 120 — для ИП (по месту жительства);

- 320 — для ИП (по месту ведения деятельности);

- 335 — для обособленного подразделения иностранного субъекта в России;

- 121 — для адвоката;

- 122 — для нотариуса.

На титульном листе нужно поставить также код ОКТМО и телефон.

Раздел 1

В нем фиксируются размеры удержанного налога за три последних месяца. В полугодии — это апрель, май и июнь. При этом суммы указывается вне зависимости от срока их уплаты.

Заполняются следующие строки:

- 020 — общий размер налога по всем физлицам (за 3 последних месяца);

- 021 — дата, не позже которой сумма должна быть уплачена;

- 022 — общий размер удержанного налога, который требуется заплатить в дату из строки 021.

Величина НДФЛ, удержанная за 3 последних месяца (строка 020), должна быть равна сумме значений всех строк 022.

Пример

Компания выплатила зарплату 30 июня. Срок перечисления налога 1 июля — это другой отчетный период.

Сумма будет отражена в 6-НДФЛ за полугодие в таком виде:

- стр. 020 — общий по всем физлицам размер налога, который удержан за апрель, май и июнь;

- стр. 021 — 01.07.2021;

- стр. 022 — размер НДФЛ с зарплаты за июнь.

Внимание! При удержании НДФЛ по разным ставкам по каждой из них заполняется раздел 1.

В стр. 010 ставится КБК для перечисления налога:

- если ставка 13% — 182 1 01 02010 01 1000 110;

- если ставка 15% — 182 1 01 02080 01 1000 110.

В стр. 030 фиксируется размер возвращенного налога за 3 последних месяца.

В стр. 031 и 032 расшифровывается каждая ситуация по возвращенному НДФЛ: в стр. 031 — дата возврата, в стр. 032 — размер возврата. Сумма значений по всем строкам 032 должна быть равна значению в строке 030.

Раздел 2

В нем указываются общие по всем физлицам размеры начисленного дохода, исчисленного и удержанного налога по нарастающей с начала года по определенной ставке налога.

Раздел 2 формируется по отдельности для каждой ставки налога.

В разделе нужно заполнить такие строки:

- 100 — ставка;

- 105 — КБК;

- 110 — размер доходов всех физлиц за отчетный период, облагаемых конкретной ставкой из строки 100;

- 111, 112, 113 — расшифровка доходов по видам (соответственно дивиденды, выплаты по трудовым соглашениям, выплаты по ГПХ договорам);

- 120 — число физлиц (получателей дохода);

- 130 — налоговые вычеты, применявшиеся к доходам;

- 140 — начисленный налог со всех доходов;

- 141 — налог с дивидендов;

- 150 — фиксированные платежи иностранных работников;

- 160 — удержанный НДФЛ за отчетный период (с января по июнь);

- 170 — неудержанный НДФЛ;

- 180 — излишне удержанный НДФЛ;

- 190 — возвращенный НДФЛ.

Если доход не связан с оплатой трудовой деятельности, к примеру, материальная помощь, его не нужно указывать в строке 112. Однако 3 первых дня больничного, оплачиваемых компанией, в строку 112 включать нужно (Письмо ФНС от 01.12.2020 г. № БС-4-11/19702@).

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как заполнить отчет 4-ФСС за II квартал 2021 года

УСН и система прослеживаемости товаров

Показатели для проверки за 2020 год

Собрали в таблице правила, как сверить показатели 2-НДФЛ и 6-НДФЛ за 2020 год. Используйте рекомендации ФНС для выверки и исключения ошибок:

|

Что проверять (тип соотношения) |

Что нарушили (ссылка на НПА) |

Что за ошибка (формулировка) |

Что делать (действия контролера) |

|---|---|---|---|

|

Равенство суммы строк «Общая сумма дохода» с признаком 1 по всем налогоплательщикам по строке 020 |

Статьи , , , , , НК РФ |

Занижен либо завышен доход. В строке 020 расчета и в строке «Общая сумма дохода» справки по соответствующей ставке подоходного налога содержится информация обо всех начисленных доходах в пользу физических лиц — налогоплательщиков. Расхождение этих показателей говорит о том, что доходы были завышены или занижены при составлении отчетности |

Инспектор, если не сходится форма 6-НДФЛ и справки 2-НДФЛ, обязан направить соответствующее уведомление в адрес налогового агента (). В уведомлении содержится требование предоставить пояснения либо направить корректирующие отчеты для исправления ошибок. Если пояснения или корректировки не были предоставлены налоговым агентом, а по показателям отчетности выявлен факт нарушения фискального законодательства, то контролер обязан составить акт проверки (статья 100 НК РФ) |

|

Строка 025 расчета и сумма доходов с кодом 1010 (дивиденды) по всем налогоплательщикам (признак 1) из справки равны |

Начисленный доход в виде дивидендов занижен или завышен. Определяется при расхождении этих показателей |

||

|

Показатель строки 040 расчета равняется суммам строк «Сумма налога исчисленная» из справки по соответствующей ставке налога |

Исчисленный налог занижен или завышен. Показатель из справки определяется как сумма указанных строк по всем налогоплательщикам с признаком 1 по соответствующей ставке подоходного налога |

||

|

Значение строки 080 равно сумме строк «Сумма налога неудержанная» |

Действует требование о расхождении в 6-НДФЛ и 2-НДФЛ суммы налога неудержанного: при выявлении расхождения по этому показателю инспектор делает вывод, что размер налога, не удержанный налоговым агентом, занижен или завышен. Показатель из справки определяется суммированием по всем налогоплательщикам с учетом признака 1 по соответствующей ставке налога |

||

|

Значение строки 060 расчета равно общему количеству справок |

Статьи 126.1, 230, 23, 24 НК РФ |

Не соответствует количество физических лиц — получателей дохода. Количество годовых справок учитывайте по всем налогоплательщикам с признаком 1 |

Некоторые исполнители ошибочно полагают, что сумма налога, удержанная в 2-НДФЛ и 6-НДФЛ, должны совпадать: это не так. Налоговики не сверяют строку 070 раздела 1 расчета и раздела 5 справки. У многих налоговых агентов показатели не сходятся на величину подоходного налога с зарплаты за декабрь, которую выплатили в январе.

Кто и когда сдает

В течение года промежуточные расчеты подаются в налоговую инспекцию по итогам каждого квартала. Срок сдачи – до конца месяца, следующего за окончанием 1 квартала, шести и девяти месяцев года. Таким образом, с учетом переноса из-за выходных дней крайние даты подачи формы 6-НДФЛ в 2021 году таковы:

- за 1 квартал – 30 апреля;

- за полугодие – 2 августа;

- за девять месяцев – 1 ноября.

Годовой расчет необходимо представить до 1 марта следующего года, то есть срок сдачи расчета за 2020 год истек 1 марта 2021. 6-НДФЛ за полный 2021 год нужно будет сдать до 1 марта 2022 года.

Бесплатное бухгалтерское обслуживание от 1С

Форма 6-НДФЛ с 2021 года

В форме 6-НДФЛ отражаются все виды доходов работников предприятия: зарплаты, премиальные, отпускные и др. Заполнение документа регулируется ФЗ№113, НК ст.217. Все расчеты необходимо выполнять предельно внимательно, так как за ошибки, неверные данные, выявленные налоговым инспектором, предусмотрены штрафные санкции. За просрочку в течение месяца предусмотрен штраф 1 тыс. руб. Даже за 10 дней просрочки налоговая инспекция может замораживать банковские счета предприятия. Для формы имеются специальные бланки, которые должны заполняться в полном соответствии с требованиями налоговых органов. Документ отправляется в офис ИФНС по месту нахождения предприятия.

Практика показывает, что вся необходимая информация может не разместиться на стандартных страницах. В таком случае нужно добавить требуемое количество листов. После заполнения формы на каждом листе ставится номер 001,002 и т.д.

Способы сдачи отчетности

Нормы закона устанавливают следующие способы сдачи отчетности:

- Представление отчета 6-НДФЛ на бумаге — инспектору в руки передается две копии отчета, после чего он его проверяет и на одном из них ставит отметку о приеме и передает его представителю налогового агента. Этот способ доступен только в том случае для субъекта бизнеса, если численность работников у него не больше 25 человек.

- Сдача бланка 6-НДФЛ осуществляется через электронный канал связи. Для этого необходимо наличие электронной цифровой подписи (ЭЦП), договора со спецоператором связи, специализированной программы.

Общие правила заполнения разделов

Прежде чем рассказать о том, как заполнить новый бланк 6-НДФЛ, кратко опишем общие правила. Они обновились вместе с формой, введенной с 2021 года. В разделе 1 следует отразить данные за последние 3 месяца отчетного года. Таким образом, в разделе 1 расчета за первый квартал отражаются данные периода январь-март, за полугодие – май-июнь, за 9 месяцев – июль-сентябрь, за год – октябрь-декабрь.

В разделе 2 сведения указываются нарастающим итогом с начала года. Заполняется столько листов разделов 1 и 2, сколько разных ставок применялось в периоде для расчета НДФЛ.

В форме отражаются доходы, с которых работодатель должен удержать и перечислить налог. Необлагаемые выплаты и доходы, с которых получатель платит НДФЛ сам (например, ИП на ОСНО), в отчет не включаются.

В двух верхних строках каждого листа предприниматели заполняют только ИНН, организации – ИНН и КПП. Правила заполнения для компаний такие:

- если форму заполняет юрлицо с обособленными подразделениями (ОП), указывается КПП по месту учета компании по месту нахождения ее ОП;

- если форму заполняет организация либо ОП, указывается КПП по месту учета ответственного лица.

Каждая страница должна иметь номер – «001», «002» и так далее.

Далее разберем правила заполнения всех разделов расчета в формате «для чайников». То есть расскажем, какие данные следует отражать в каждой строке формы.

Штраф за не предоставления отчетности по 6-НДФЛ

Как и для других отчетов, предусмотренных законодательством, для этого также предусмотрена ответственность при срыве сроков подачи, или если был нарушен порядок заполнение 6-НДФЛ.

Если бланк так и не был подан в налоговую службу, то взимается штраф в сумме 1000 руб. по каждому месяцу просроченного срока. При этом он назначается даже за неполный месяц.

Еще один вид ответственности — несоблюдение формы, в которой нужно сдавать отчет. Если налогоплательщик отправил в инспекцию 6-НДФЛ в недействующем формате, то ему грозит штраф в 200 руб. по каждому сданному неверно таким образом отчету.

НК включает в себя наказание за сдачу отчета, в котором умышленно или случайно были указаны неверные или искаженные сведения. Размер наказания за такой проступок составляет 500 руб. по каждому документу, в котором была допущена ошибка.

Чтобы избежать подобного рода нарушений, желательно при оформлении отчета применять 6-НДФЛ инструкция по заполнению, а непосредственно документ подготавливать с использованием специальных компьютерных программ, которые позволяют избежать большинства ошибок.

Если в отчете была допущена ошибка, но организация ее обнаруживает сама, до момента проверки инспектором, и сдает корректирующий отчет, то она освобождается от такого рода наказания.

бухпроффи

Важно! Если с определенной даты подачи декларации прошло 10 дней, а она так и не была сдана, инспекция наделена правом в этом случае приостанавливать операции по расчетному счету