Как заполнить расчет 6-ндфл за 1 квартал 2021 года по новой форме

Содержание:

- Нужно ли предоставлять нулевой расчёт

- Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Пошаговая инструкция заполнения 6 ндфл за 3 квартал 2021

- Выплаты по ГПД в 6-НДФЛ

- Новый формат 6-НДФЛ 2021 года

- Как заполнить 6-НДФЛ: инструкция

- Показатели для проверки за 2020 год

- Утверждена новая форма расчета 6-НДФЛ.

- Ошибки в уплате НДФЛ

- Инструкция по заполнению расчета 6-НДФЛ

- Шаг 1. Заполняем титульный лист

- Шаг 2. Заполняем раздел 1

- Шаг 3. Заполняем раздел 2

Нужно ли предоставлять нулевой расчёт

Нет, не надо. Такое основание даёт Письмо ФНС РФ от 23.03.2016 N БС-4-11/4958. ИП и организации обязаны сдавать 6-НДФЛ только в случае, если они признаются налоговыми агентами. А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. 226 НК РФ). То есть могут быть 3 ситуации, когда нулевой Расчёт не нужно сдавать:

1) Работников вообще нет в штате;

2) Работники числятся в штате, но выплаты в отчётном периоде им не производились.

3) Отсутствует деятельность.

Эта позиция подтверждается словами сотрудника налоговой службы, которому задали подобный вопрос на форуме (кликните для увеличения картинки):

Нужно ли сдавать пояснительную записку в ФНС (скачать образец) — почему не сдаётся 6-НДФЛ? НЕТ, необязательно. Но для подстраховки никто не запрещает сделать это (в произвольной форме), например так:

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме ().

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (, ).

Елена Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

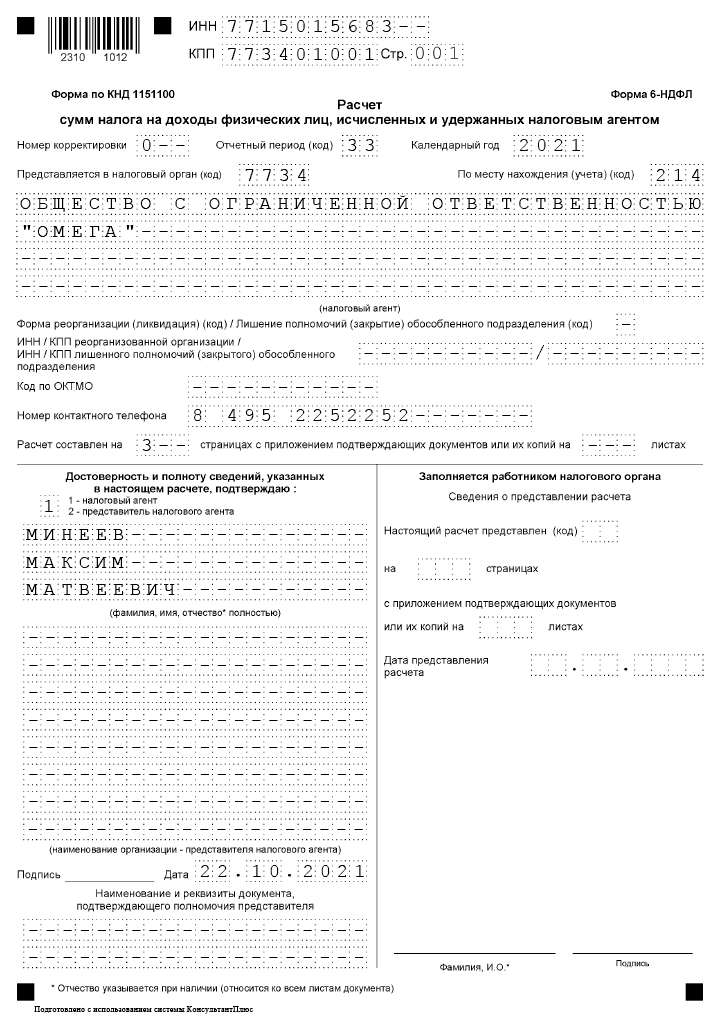

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода |

Сумма начисленного дохода | Дата фактического получения дохода / дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000 ,00 | 30.06.21 / 12.07.21 | — | 12.07.21 | 13.07.21 | 18 200 |

|---|---|---|---|---|---|---|

| Зарплата за июль 2021 | 160 000, 00 | 31.07.21 / 10.08.21 | 11 200, 00 | 10.08.21 | 11.08.21 | 19 344 |

| Зарплата за август 2021 | 164 200, 00 | 31.08.21 / 10.09.21 | 11 200, 00 | 10.09.21 | 13.09.21 | 19 890 |

| Выплачены отпускные | 23 900, 00 | 03.09.21 / 03.09.21 | 1400, 00 | 03.09.21 | 30.09.21 | 2925 |

| Оплачен больничный лист | 7400, 00 | 17.09.21 / 17.09.21 | — | 17.09.21 | 30.09.21 | 962 |

| Зарплата за сентябрь 2021 | 142 100, 00 | 30.09.21 / 08.10.21 | 9800, 00 | 08.10.21 | 11.10.21 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

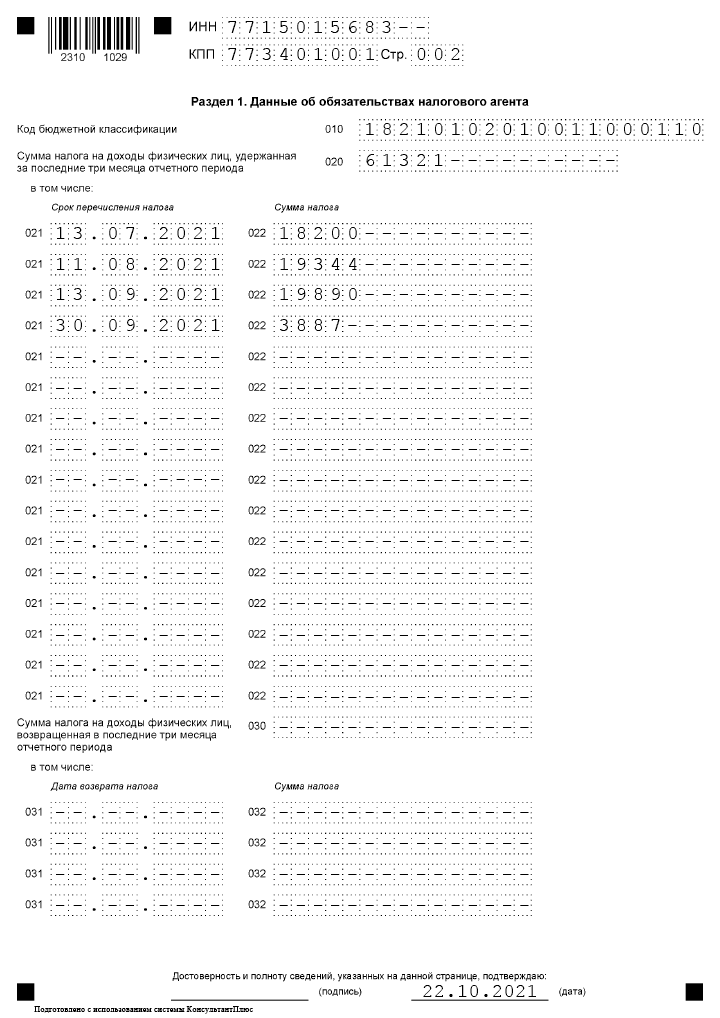

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

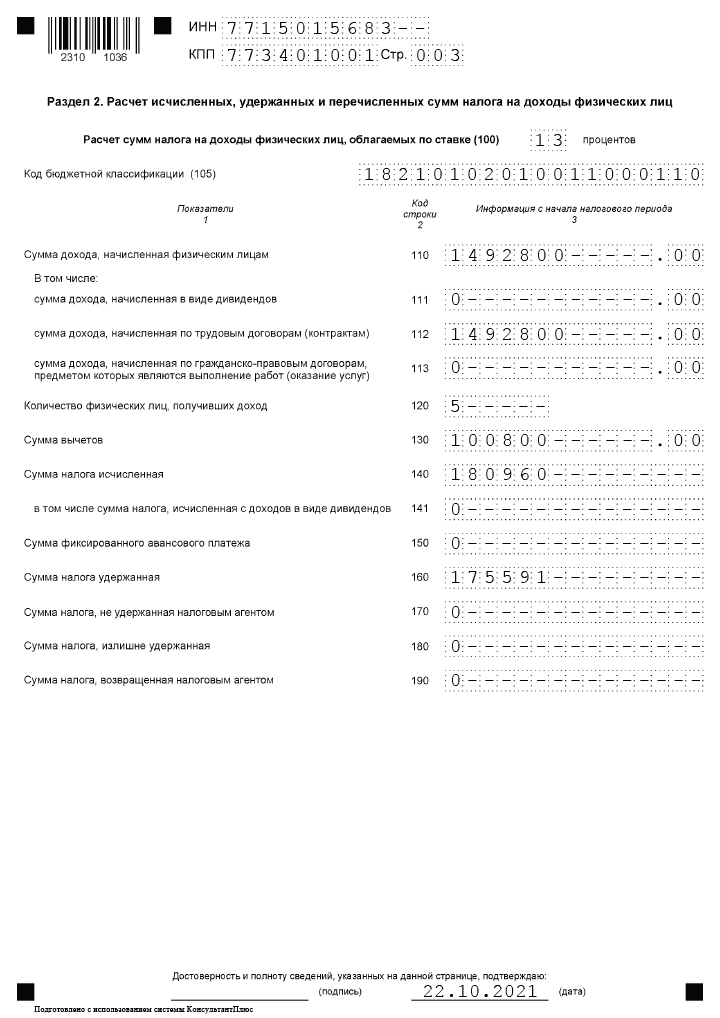

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Пошаговая инструкция заполнения 6 ндфл за 3 квартал 2021

Подробная инструкция заполнения 6-НДФЛ приведена в Приложении 2 Приказа ФНС от 15.10.2020 № ЕД-7-11/753@.

В отчете отражаются сведения о начислениях и удержаниях НДФЛ с января по сентябрь 2021 г.

Пошаговая инструкция заполнения 6 НДФЛ применена в рассматриваемом ниже примере.

Рассмотрим, как надо заполнять листы формы 6-НДФЛ за Ⅲ квартал 2021 года в соответствии с инструкцией. Для этого подготовим таблицу, которая содержит:

- Вид и суммы начисленного дохода

- даты получения и выплаты дохода работникам

- суммы налоговых вычетов

- даты удержания налога

- сроки перечисления налога в бюджет

- суммы удержанных НДФЛ

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Новый формат 6-НДФЛ 2021 года

Образец 6-НДФЛ 2021 года включает несколько частей.

- Титул.

- Раздел № 1 ― обобщенный блок об обязательствах работодателя.

- Раздел № 2 ― основная информация: налоги рассчитанные, удержанные, уплаченные.

- Приложение № 1 ― «Справка о доходах и налогах».

Изменен формат титула: строчка «Период представления» теперь именуется «Отчетный период». Строчка «Налоговый период» преобразована в «Календарный год». В строчке отражения кода ранее стояла «реорганизация (ликвидация) подразделений», теперь пишется код «прекращения полномочий (закрытия) подразделения». Введено отдельное кодовое обозначение ― 9.

В обновленном формате 2-ой раздел старого отчета встал на первое место. В начале размещают даты отправки денег и суммы платежа. Будьте внимательны, составляя документацию. По ошибке часто указывают число физлиц, а не доход. Это искажает сведения, влечет наложение штрафа. В разд. 1 в строчке 010 и в разд. 2 строчке 105 ставят код бюджетной классификации.

Справка: КБК ― это многоразрядные значения для группировки источников финансирования бюджета России.

В 1-ом разд. приводят даты платежа (021) и отправленные в бюджет деньги (022). Другой информации вписывать не надо. Предусмотрено место для возвращенного НДФЛ. Указывают сумму за 3 предшествующих месяца, расшифровывая по датам.

Во 2-ом разд. ставят экономическую выгоду в денежном эквиваленте, выплаченную по договорам (112) и по контрактам гражданско-правового характера (113). Для излишне удержанных платежей предусмотрена строка 180.

Как заполнить 6-НДФЛ: инструкция

1. Титульный лист

Заполняется аналогично старой форме. Изменились только названия нескольких строк, введен код «9» для закрытых и утративших полномочия ОП.

2. Раздел 1

010: КБК.

020: вычтенный налог со всего персонала за три минувших месяца.

021: дата выплаты налоговых платежей.

022: итоговый налог, подлежащий отправлению до срока из строчки 021.

Проверьте себя: сравните цифры строчки 020 и 022 ― суммы должны быть равны. Аналогично проверить можно и возвращенный НДФЛ (030 и 032).

030: возвращенный НДФЛ за предшествующие три месяца.

031: дата выполнения возврата.

032: сумма налога, возвращенная налогоплательщикам.

В новом 6-НДФЛ не пишут даты фактически произведенных выплат дохода и удержания. Ранее эти показатели вызывали путаницу. Теперь заполнять отчетность стало проще.

3. Раздел 2

100: налоговая ставка.

Будьте внимательны! Если рассчитываете НДФЛ по нескольким ставкам, то для каждой необходимо сформировать свой раздел.

105: цифровой код бюджетной классификации.

110: сложенный доход всего персонала с начала отчетного года.

111: итоговая сумма дивидендов.

112: доход по заключенным трудовым договорам.

113: доход по заключенным гражданско-правовым контрактам.

Проверьте себя: отчетность заполнена правильно, если сложенные суммы 111 — 113 равняются значению в 110.

120: количество получателей выплат по разным налоговым ставкам.

130: суммарный размер вычетов, формируемый с начала года.

140: суммарный исчисленный налог с начала отчетного года.

141: налог на дивиденды.

150: сложенная сумма авансов, сокращающая налог (140).

160: сложенный удержанный налог с начала года.

170: еще не удержанные работодателем налоги.

180: суммарный размер налогов, которые работодатель излишне удержал.

190: сложенная сумма возврата по налогам (ст. 231 НК РФ).

4. Приложение № 1

Справка предоставляется только с годовым отчетом. Впервые будет заполнена агентами за 2021 год, сдана в ИФНС до конца марта 2022. Документ состоит из четырех разделов:

- Сведения о физлицах. Необходимо указать ФИО, ИНН, дату рождения, данные паспорта. В строке «Статус» ставят код 1 ― это резиденты и граждане РФ, 2 ― нерезиденты, 3 ― иностранные специалисты высокой квалификации.

- Общие суммы выплат и рассчитанного налога отчетного периода. Для каждой ставки формируют свой второй раздел. Указывается также общая сумма дохода до вычета, налоги рассчитанные, удержанные из з/п и выплаченные в бюджет. Отдельно указываются излишне (ошибочно) удержанные платежи, если такие были.

- В этот раздел вписывают предоставленные вычеты. Суммы ставятся вместе с кодами.

- Доход, налог с которого еще не удержан, и рассчитанный налог с указанием ставки.

Если необходимо внести исправления, корректировочный Расчет сдается без справки. Если необходимо изменить данные в приложении № 1, в налоговую отправляется полный Расчет и справка.

Важные уточнения! Ячейки не оставляют пустыми. Если они не заполнены, ставится прочерк. В строчках 110 и 112 не учитывают декабрьскую зарплату, выплата проходит в январе. В 1-ом разделе показывают сумму и дату выплаты НДФЛ, во 2-ом — удержанный налог.

Показатели для проверки за 2020 год

Собрали в таблице правила, как сверить показатели 2-НДФЛ и 6-НДФЛ за 2020 год. Используйте рекомендации ФНС для выверки и исключения ошибок:

|

Что проверять (тип соотношения) |

Что нарушили (ссылка на НПА) |

Что за ошибка (формулировка) |

Что делать (действия контролера) |

|---|---|---|---|

|

Равенство суммы строк «Общая сумма дохода» с признаком 1 по всем налогоплательщикам по строке 020 |

Статьи , , , , , НК РФ |

Занижен либо завышен доход. В строке 020 расчета и в строке «Общая сумма дохода» справки по соответствующей ставке подоходного налога содержится информация обо всех начисленных доходах в пользу физических лиц — налогоплательщиков. Расхождение этих показателей говорит о том, что доходы были завышены или занижены при составлении отчетности |

Инспектор, если не сходится форма 6-НДФЛ и справки 2-НДФЛ, обязан направить соответствующее уведомление в адрес налогового агента (). В уведомлении содержится требование предоставить пояснения либо направить корректирующие отчеты для исправления ошибок. Если пояснения или корректировки не были предоставлены налоговым агентом, а по показателям отчетности выявлен факт нарушения фискального законодательства, то контролер обязан составить акт проверки (статья 100 НК РФ) |

|

Строка 025 расчета и сумма доходов с кодом 1010 (дивиденды) по всем налогоплательщикам (признак 1) из справки равны |

Начисленный доход в виде дивидендов занижен или завышен. Определяется при расхождении этих показателей |

||

|

Показатель строки 040 расчета равняется суммам строк «Сумма налога исчисленная» из справки по соответствующей ставке налога |

Исчисленный налог занижен или завышен. Показатель из справки определяется как сумма указанных строк по всем налогоплательщикам с признаком 1 по соответствующей ставке подоходного налога |

||

|

Значение строки 080 равно сумме строк «Сумма налога неудержанная» |

Действует требование о расхождении в 6-НДФЛ и 2-НДФЛ суммы налога неудержанного: при выявлении расхождения по этому показателю инспектор делает вывод, что размер налога, не удержанный налоговым агентом, занижен или завышен. Показатель из справки определяется суммированием по всем налогоплательщикам с учетом признака 1 по соответствующей ставке налога |

||

|

Значение строки 060 расчета равно общему количеству справок |

Статьи 126.1, 230, 23, 24 НК РФ |

Не соответствует количество физических лиц — получателей дохода. Количество годовых справок учитывайте по всем налогоплательщикам с признаком 1 |

Некоторые исполнители ошибочно полагают, что сумма налога, удержанная в 2-НДФЛ и 6-НДФЛ, должны совпадать: это не так. Налоговики не сверяют строку 070 раздела 1 расчета и раздела 5 справки. У многих налоговых агентов показатели не сходятся на величину подоходного налога с зарплаты за декабрь, которую выплатили в январе.

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Ошибки в уплате НДФЛ

НДФЛ приходится платить чаще, чем другие налоги, поэтому и ошибок в уплате больше:

Перечислили НДФЛ меньше или позже срока. Неправильно рассчитали остаток зарплатного НДФЛ к уплате или перечислили отпускной НДФЛ позже срока — налоговая это легко вычислит по вашему 6-НДФЛ. Если недоплатили или уплатили позже срока, будут пени и, возможно, штраф. Просрочка 70 000 руб. НДФЛ на два месяца обойдется почти в 1000 руб. пеней.

Как исправить? Уплатите недоимку как можно скорее.

Перечислили НДФЛ раньше, чем удержали. Например, уплата НДФЛ с аванса — это ошибка. Налоговая вряд ли заметит разовые нарушения. Но систематическое перечисление значительных сумм авансового НДФЛ может повлечь налоговую проверку.

Как исправить? Отбиться от штрафа получится, скорее всего, через суд. Поэтому, если не хотите спорить с налоговой, перечислите НДФЛ еще раз в установленный срок. Авансовый НДФЛ можно вернуть или зачесть в счет других налогов. Для этого подайте в налоговую заявление о зачете или заявление о возврате излишне уплаченного НДФЛ.

Неправильный налоговый период в платежке. При перечислении НДФЛ с зарплаты в поле 107 платежного поручения нужно ставить месяц, за который она начислена

Неважно, когда ее фактически выплатили. По остальным доходам наоборот: в поле 107 указывайте месяц, в котором выплатили отпускные, больничные

Если начислили отпускные 31.03, а выплатили 01.04, то перечислить НДФЛ с отпускных должны до 30.04 и в поле 107 проставить «МС.04.2021».

При перечислении НДФЛ с премий за месяц в поле 107 указывайте месяц, за который начислена премия. При перечислении НДФЛ с квартальных и годовых премий — месяц выплаты премии.

Если ошиблись в налоговом периоде, это не приведет к недоимке и автоматическому начислению пени. Но нарушение может всплыть при проверке, и тогда будут санкции.

Как исправить? Подайте в налоговую заявление об уточнении платежа в свободной форме. В заявлении укажите правильный налоговый период.

Неправильный КБК. Если перечислите НДФЛ с дохода свыше 5 млн руб. по основному КБК, это ошибка. По основному КБК будет переплата, а по КБК для НДФЛ по ставке 15% — недоимка. На сумму недоимки налоговая начислит пени.

Как исправить? Напишите заявление об уточнении платежа с указанием правильного КБК. Если пени вам уже начислили, то напишите также письмо с просьбой пересчитать пени.

Перечислили НДФЛ не в ту налоговую. НДФЛ за работников обособленных подразделений нужно перечислять в налоговые инспекции по месту учета этих подразделений. Если случайно заплатите в налоговую головного офиса, то по обособленному НДФЛ появится недоимка.

Как исправить? Отправьте письмо в налоговую, куда ошибочно отправили налог, о переводе платежа в нужную инспекцию. В этом случае обязанность по уплате НДФЛ вы исполнили, поэтому пеней быть не должно. Если налоговая обособленного подразделения уже начислила пени, напишите письмо с просьбой их пересчитать.

Инструкция по заполнению расчета 6-НДФЛ

Обновленный расчет 6-НДФЛ состоит из титульного листа и двух разделов:

- данные об обязательствах налогового агента;

- расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц.

, чтобы прочитать.

Актуальная пошаговая инструкция, как правильно заполнить 6-НДФЛ за 3-й квартал 2021 года.

Шаг 1. Заполняем титульный лист

На титульной странице появились новые строки для правопреемников, которые подают 6-НДФЛ после реорганизации учреждения. Им необходимо заполнить код формы реорганизации (ликвидации), ИНН и КПП реорганизованной организации (обособленного подразделения). Изменилась нумерация штрихкода. На титульном листе расчета указывают:

- ИНН и КПП организации.

- Номер корректировки. Для первичной формы проставляется значение 000, если инспектор требует уточнений, то отчет перезаполняется и в этом окне указывается код 001, 002 и т. п.

- Расчетный период в соответствии с установленным значением (21 — 1-й квартал, 31 — 2-й квартал, 33-й — 3 квартал, 34-й — год).

- Код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением).

- Графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) в системе налогообложения.

- В поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное).

- Код муниципального образования ОКТМО.

- Номер телефона для связи.

- Ф.И.О. руководителя организации или ИП.

Шаг 2. Заполняем раздел 1

В действующем бланке (1151099 код отчетности) раздел 1 предусмотрен для отражения обязательств налогового агента.

Сначала указывается код бюджетной классификации для уплаты НДФЛ, затем сумма подоходного налога, обобщенная по всем сотрудникам, за последние три месяца отчетного периода. Алгоритм, как вычислить сумму удержанного налога в стр. 020 расчета, таков:

- В поле 021 указать дату, не позднее которой необходимо перечислить в бюджет удержанную сумму НДФЛ.

- В поле 022 внести обобщенную сумму удержанного налога.

- В поле 020 просуммировать НДФЛ, удержанный за последние три месяца отчетного периода.

ВАЖНО!

Значение из поля 020 должно соответствовать сумме всех заполненных полей 022.

В поля 031 и 032 вносятся даты и суммы подоходного налога, возвращенного за три месяца отчетного периода.

Шаг 3. Заполняем раздел 2

В разделе 2 расчета 6-НДФЛ отражаются суммарные показатели начисленного дохода и удержанного НДФЛ нарастающим итогом с начала года по конкретной налоговой ставке. В нем отсутствует пример заполнения отпускных в 6-НДФЛ 2021 года — их отдельно не выделяют.

- 100 — налоговая ставка;

- 105 — КБК;

- 110 — обобщенная по всем физическим лицам сумма начисленного дохода с начала налогового периода;

- 111 — дивиденды;

- 112 — доходность по трудовым договорам;

- 113 — вознаграждение по договорам ГПХ;

- 120 — общее количество физических лиц, которым начислялся доход;

- 130 — вычеты;

- 140 — исчисленный НДФЛ нарастающим итогом с начала налогового периода;

- 141 — налог с дивидендов;

- 150 — фиксированные авансовые платежи;

- 160 — удержанный НДФЛ с начала налогового периода;

- 170 — неудержанный подоходный налог;

- 180 — излишне удержанный НДФЛ;