Форма инв-16. инвентаризационная опись ценных бумаг и бланков документов строгой отчетности

Содержание:

Содержание положения

Содержание внутреннего акта, как и его структура, утверждается работодателем. Однако при разработке документа последний обязан учитывать предписания действующего законодательства.

Как правило, в положении, которое регламентирует порядок проведения проверки наличия и состояния имущества, отображаются следующие позиции:

- основные принципы и правила проведения инвентаризации в компании;

- периодичность проверок и случаи, когда допускается внеплановый контроль;

- список материальных ценностей, подлежащих учету;

- особенности инвентаризации отдельных видов имущества;

- положение о комиссии по инвентаризации (порядок формирования, состав, требования к члену комиссии);

- специфика оформления результатов по итогам проведения мероприятия.

Конечно, в акт могут быть включены и другие блоки, если это требуется в связи с производственной необходимостью.

Далее более подробно рассмотрим содержание положения об инвентаризации в разрезе его основных разделов.

Общие положения

В этом разделе укажите, что настоящий акт устанавливает порядок проведения инвентаризации имущества и обязательств в конкретной организации.

Пропишите, что распоряжением о проведении данного мероприятия является соответствующий приказ руководителя. При подготовке приказа используется унифицированная форма ИНВ-22.

В «Общих положениях» можно конкретизировать, что относится к имуществу (ОС, финансовые вложения, готовая продукция) и финансовым обязательствам (займы, резервы, кредиторская задолженность).

В этом блоке также обычно указывают периодичность проведения переучета. Однако нужно учитывать, что законодатель определил перечень случаев, когда инвентаризация проводится обязательно, а именно:

- если имущество передается в аренду, выкупается, продается;

- если государственное или муниципальное унитарное предприятие меняет организационно-правовую форму;

- перед составлением годовой бухотчетности;

- если происходит смена матответственных лиц;

- если ценности были украдены либо испорчены;

- в случае чрезвычайного происшествия;

- если компания проводит реорганизацию, ликвидацию;

- в других ситуациях, когда это прямо предусмотрено законом.

Общие правила проведения инвентаризации

В этом разделе пропишите, что перечень имущества, проверяемого при инвентаризации, устанавливается руководителем в приказе о проведении инвентаризации.

Также укажите порядок формирования, состав инвентаризационной комиссии.

Кроме этого, в данном блоке можно детализировать порядок подготовки к проведению инвентаризации. Например, установить правило, согласно которому перед осуществлением проверки комиссия должна получить последние приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Далее нужно зафиксировать, что фактическое наличие имущества при инвентаризации определяется путем обязательного подсчета, взвешивания, перемеривания. Администрация должна создать надлежащие условия для проведения полной и точной проверки.

Укажите, что проверка фактического наличия имущества производится при обязательном участии матответственных лиц.

Вам также будет интересно:

— Увольнение материально ответственного лица с недостачей и без

— Приказ о передаче дел при увольнении: образец оформления, в том числе акта приема работником документов и материальных ценностей в связи с уходом сотрудника

Также в этом разделе следует конкретизировать механизм заполнения инвентаризационных описей.

Пропишите особенности проведения проверок, которые длятся более одного дня. Например, укажите, что после ухода комиссии помещения, где хранятся ценности, должны быть опечатаны.

Наконец, зафиксируйте, как будут отражаться на счетах бухучета излишки и недостачи или порча имущества.

Особенности проведения инвентаризации отдельных видов имущества

Этот раздел можно разделить на несколько подразделов в соответствии с конкретными видами имущества – основные средства, нематериальные активы, финансовые вложения, товарно-материальные ценности, незавершенное производство и расходы будущих периодов, денежные средства, денежные документы и бланки строгой отчетности, расчеты.

В каждом подразделе необходимо предусмотреть, что именно должна проверить комиссия при проведении инвентаризации того или иного вида имущества.

Элементы

Как и во всех официальных документах, в акте обязательно должны быть реквизиты организации: наименование, ИНН, КПП. В верхней части также прописываются номер, название акта и дата его подписания. Без этих определяющих данных документ не будет иметь юридической силы, впрочем, так же как и без подписей в конце.

Конкретная же фактическая информация о недостаче должна содержаться в основной части акта о недостаче товара при инвентаризации.

Удобнее расположить все в виде нескольких пунктов, при этом:

Первый пункт посвящен данным об организации.

Во втором перечисляются члены комиссии. Их должно быть не менее трех. Если это сотрудники организации, то, помимо ФИО, обязательно указание их должностей.

Также во втором пункте указывается ссылка на накладную. Фиксируются ее дата, номер счета-фактуры, по которому она выписана. При наличии в этом же пункте указывается место, в котором должен был находиться товар.

Третий пункт посвящен таре и упаковке товара

Важно отметить, была ли нарушена упаковка при первичном осмотре. Возможно, это обстоятельство поможет определить виновных в сложившейся ситуации

Однако о хищении или каких-либо злоупотреблениях сотрудников говорить рано.

Четвертый пункт содержит подробное описание товара по артикулам, представленное в виде таблицы.

Последний пункт акта является основным. На нем необходимо остановиться подробнее.

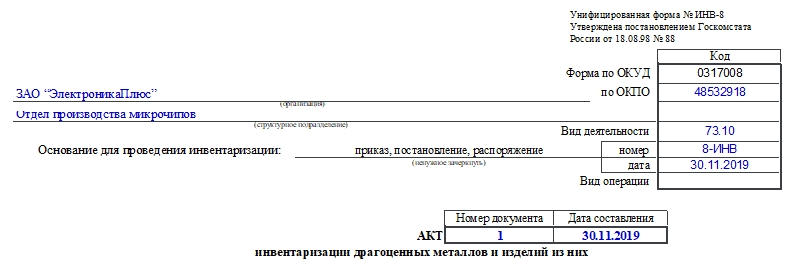

Заполняем ИНВ-8

Бланк акта инвентаризации драгметаллов и изделий из них состоит из 4 страниц. Расскажем подробнее о каждой из них.

Первая страница

Здесь необходимо внести следующие данные:

- название предприятия и структурного подразделения, где проводится процедура;

- код по ОКПО;

- вид деятельности;

- основания для проведения инвентаризации (здесь необходимо выбрать один из документов, остальные — зачеркнуть);

- номер и дата указанного выше документа;

- номер заполняемого акта и дата его составления;

- должность, подпись с расшифровкой МОЛ (оно заверяет содержание расписки, то есть подтверждает готовность данных ТМЦ к проведению процедуры);

- дата составления акта.

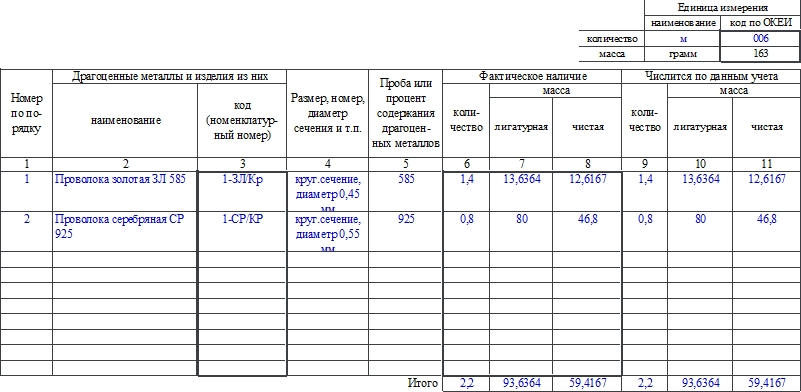

Вторая страница

В правом верхнем углу необходимо отметить, какие единицы измерения используются, если они не совпадают с указанным в ней — граммами.

Остальная часть страницы содержит таблицу, куда заносят сведения о драгметаллах, такие как:

- Номер по порядку.

- Наименование металла или изделия из него.

- Код или номенклатурный номер.

- Размер, номер или диаметра сечения изделия.

- Номер пробы или процент содержания в изделии драгметаллов.

- Информация о фактическом наличии: количество, лигатурная и чистая масса.

- Информация об учетном наличии: количество, лигатурная и чистая масса.

Внизу таблицы подводят итог по странице. Указывают сведения о фактическом и учетном наличии драгметаллов и изделий из них.

После таблицы указывают итоги прописью:

- количество порядковых номеров;

- общее количество единиц фактически;

- фактическую массу как лигатурную, так и чистую.

Третья страница

Она содержит продолжение таблицы. Если наименований мало, то эту страницу можно не использовать

Но если ее заполняют, то важно обратить внимание на тот момент, что в конце ее указывают данные по странице и по всему акту

Прописью указывают лишь данные по странице.

Важно! Если наименований для проверки большое количество, то можно использовать необходимое количество листов с таблицей. И по каждому нужно подводить отдельный итог

Четвертая страница

Здесь подводят итог по всему акту. Далее ставят свои подписи члены комиссии.

Затем идет указание на то, что ценности под обозначенными номерами проверены, внесены в акт и находятся на ответственном хранении МОЛ. Ставятся его подпись и дата проведения проверки.

Завершают акт подпись бухгалтера и дата проверки им содержания акта.

Для чего необходим

Акт инвентаризации необходим для контроля и учета ТМЦ, денежных средств, нематериальных ценностей, правильности расчетов с кредиторами и дебиторами. Инвентаризацию используют для сверки фактического наличия ценностей с тем количеством, которое зафиксировано в документах

Штрафов за неисполнение контрольных мероприятий для частных предпринимателей государством не предусмотрено. Поэтому предприниматели не всегда проводят такие проверки на своих предприятиях. Но если вы хотите, чтобы материальные ценности хранились и использовались должным образом, не забывайте об инвентаризации.

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Характерные особенности

Характерная черта в заполнении подобного рода форм в том, что для их корректности и дальнейшей юридической силы требуется формировать специальную комиссию. Она должна состоять минимум из трех человек, помимо основного материально ответственного за складское хранение ТМЦ лица.

В комиссии должен быть выбран председатель, остальные представители назначаются членами комиссии. Весь документ построен на перечислении установленных комиссией фактов.

Кто именно будет заполнять бланк, не имеет особого значения. Причем подпись свою ставить обязательно всем членам комиссии, даже если они не согласны с итогами его проведения. Помимо подписей, в этом случае они просто делают приписку о том, что именно в итоговых показателях их не устраивает или не соответствует установленным ими фактам.

Важно знать, что не все графы должны быть заполнены к завершению процесса описи. Некоторые из них специально оставляются пустыми, так как форма ИНВ-5 после заполнения поступает в бухгалтерию и там в нее вносятся остальные необходимые данные

Предназначение унифицированной формы ИНВ-3

Опись ИНВ-3 предназначается для хозсубъектов. В документе фиксируются итоги проведения. Она представляет собой подсчет фактического наличия у юрлица ценного имущества (ТМЦ, документации, запасов и прочего).

Инвентаризационная опись ТМЦ предназначена для следующих целей:

- Определения точного наличия ценностей, которые стоят на балансе физического или юридического лица.

- Возможности подготовки бухгалтерского отчета за календарный год.

- Подтверждения фактов хищения или кражи материальных ценностей предприятия.

- Установления действительного ущерба, причиненного организации в результате несчастных случаев, пожара, землетрясения, затопления, обвала конструкции, выхода из строя единиц оборудования, невозможности создать необходимые условия для хранения (отсутствие электричества в морозильных камерах и т.д.).

- Передачи фактического количества имущества от одного должностного лица к другому (если один начальник подразделения меняет на конкретном посте другого).

В результате осуществления ревизии информация, отраженная в инвентаризационной описи, может быть следующая:

- Полное соответствие действительного и учетного остатка. Стоит отметить, что такие факты в большинстве случаев становятся возможными при имуществе, состоящем из крупногабаритных ценностей либо с достаточно большой стоимостью. Если же на балансе имеется большое количество малоценного сырья, материалов, товаров, то соответствие таких остатков редко происходит.

- Определение излишков материальных ценностей.

- Определение недостачи. Также часто полученные результаты содержат сведения как об излишках одного вида имущества, так и о недостаче других.

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Важные изменения

Начиная с января 2018 г., все учреждения государственного сектора обязаны заполнять обновленный бланк 0504087. Более того, изменениям подвергся не только формальный вид инвентаризационной описи, но и правила его заполнения.

Добавились новые графы:

- 8 — статус объекта учета;

- 9 — целевая функция актива;

- 10 — счет бухгалтерского учета;

- 17 — количество объектов нефинансовых активов, не соответствующих условиям признания их объектами бухучета, 18 — их сумма.

Прядок указания информации в данных столбцах необходимо отразить в учетной политике и положении об инвентаризации учреждения.

Обновленный формат инвентаризационной описи полностью соответствует федеральным стандартам.

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Что такое инвентаризация

Под этим термином понимается проверка и подсчет основных средств, числящихся на балансе предприятия. В свою очередь, к основным средствам относится все имущество компании, которое используется для осуществления ею своей деятельности. В частности, это: оборудование, техника, приборы, транспорт, здания и сооружения и т.д. Одной из главных особенностей объекта, для его причисления к основным средствам, должен быть период его использования: не менее одного года, а также определенный минимальный порог стоимости (который устанавливается на законодательном уровне и с течением времени меняется).

Реквизиты приказа о внеплановой инвентаризации

Для того, чтобы проведение инвентаризации и учет ее результатов имели законные основания, приказ или распоряжение должны содержать следующую информацию:

- Наименование организации и структурного подразделения, в котором проводится проверка.

- Дата и номер приказа.

- Наименование активов и обязательств, подлежащих пересчету. Например: «Основные средства, находящиеся на складе № 1».

- Информация об инвентаризационной комиссии. Приказом назначаются председатель и члены комиссии. Исходя из требований к составу комиссии, установленных приказом Минфина РФ от 13.06.1995 № 49, в состав комиссии могут входить как сотрудники предприятия, так и представители независимой аудиторской организации.

- Даты начала и окончания проведения инвентаризации, сроки сдачи результатов инвентаризации в бухгалтерскую службу. Контроль за исполнением сроков возлагается на председателя комиссии. Также председатель перед началом инвентаризации визирует приходные и расходные документы, на основании которых производился учет имущества или обязательств до начала инвентаризации, с целью определения учетных остатков (п. 2.4 приказа Минфина № 49).

- Причина проведения инвентаризации. При внеплановой проверке причиной инвентаризации, как правило, является контрольная проверка фактического наличия и состояния имущества организации.

- Подпись руководителя организации или другого уполномоченного лица.

Согласно п. 2.8 приказа Минфина РФ № 49 инвентаризация проводится при обязательном присутствии материально ответственного лица. Поэтому в приказе должна быть его подпись, свидетельствующая об ознакомлении с документом.

Образец приказа о внеплановой инвентаризации представлен в начале нашей статьи.

***

Приказ о внеплановой инвентаризации оформляется в свободной форме, но можно для этого использовать и унифицированный бланк ИНВ-22. Содержание и реквизиты приказа должны точно описывать суть проводимых инвентаризационных мероприятий.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Что говорит закон

Драгоценными металлами считаются золото, серебро, платина, а также металлы платиновой группы (сюда относятся палладий, рутений, осмий и т.д.). Об этом говорится в ФЗ №41 от 26.03.1998 г. «О драгметаллах и драгкамнях». Все предприятия, которые работают с ними, должны проводить обязательную ежегодную инвентаризацию. Такое правило прописано в Постановлении Правительства №731 от 28.09.2000 г. Документ утверждает правила хранения и учета драгметаллов, камней и т.д. на предприятиях.

Для фиксации результатов такой проверки применяют бланк ИНВ-8а (полное название которого — инвентаризационная опись драгоценных металлов, содержащихся в деталях, сборочных единицах (узлах), оборудовании, приборах и других изделиях). Он был введен в работу Постановлением Госкомстата №88 от 18.08.1998 г. Обязательной форма оставалась до конца 2012 года. С начала 2013 года ИНВ-8а была отменена как обязательная и переведена в разряд рекомендованных к работе форм.

Таким образом, у компаний есть выбор: использовать собственно разработанные бланки или унифицированные. Любое решение отражают в учетной политике.

Как ясно из названия документа, он разработан для проверки тех драгметаллов, которые содержатся в каком-либо оборудовании, приборах, деталях.

Важно! Существует также форма ИНВ-8. Она создана для инвентаризации драгметаллов и изделий из них

Бланки не нужно путать!

Подготовка

Перед тем как приступить к формированию акта, необходимо созвать комиссию. Она должна включать в себя не менее трех человек. Чаще всего ими являются сотрудники организации. Замечательно, если все они состоят в комиссии по инвентаризации. Так не будет расхождений в определении ответственных за предоставленную информацию лиц.

Важность такого первичного документа, как акт о недостаче, сложно переоценить. На его основании формируются многие последующие документы, так что представленные данные должны быть достоверны

Об этом должны быть предупреждены лица, которые ставят свои подписи. Этим они подтверждают подлинность представленной информации.