Форма мб-2. карточка учета малоценных и быстроизнашивающихся предметов

Содержание:

- Приказ о создании комиссии по списанию материалов

- Создание комиссии

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Когда следует составлять акт на списание малоценных предметов

- Что относится к МБП в бухгалтерии: перечень и критерии

- Что важно помнить для корректного заполнения акта

- Совет 1: Как списывать малоценку

- Что следует считать малоценным и быстроизнашиваемым имуществом

- Списание малоценных и быстроизнашивающихся предметов

- Какие бухгалтерские проводки с МБП

- На что обратить внимание при оформлении

- ФСБУ 6/2020 и ПБУ 6/01

- Что относится к малоценным и быстроизнашивающимся предметам

- Акт МБ-8 на списание малоценных и быстроизнашивающихся предметов

- Что относится к малоценным и быстроизнашивающимся предметам

- Составные части акта

Приказ о создании комиссии по списанию материалов

Кроме указанных положений приказа в него можно ввести дополнительные распоряжения. Например, помимо конечного срока принятия решения о списании в соответствующем протоколе можно более детально расписать регламент работы комиссии.

Что здесь имеется в виду? Если на предприятии нет отдельного положения по такой комиссии, целесообразно будет расписать, что необходимо:

- провести осмотр списываемого имущества;

- изучить свойства и технические данные по нему;

- вынести заключение о том, целесообразно ли дальше использовать эти объекты.

При большом численном составе комиссии следует учесть и организационные моменты, например:

- какой кворум считается минимальным для принятия решения;

- в какие сроки комиссия должна рассматривать приходящие документы;

- каковы обстоятельства, при которых надлежит использовать услуги экспертов, и т. д.

Однако просто заказать грузовик, свалить и вывезти это барахло не получится.

К коммерческим организациям возникнут вопросы у налоговой инспекции, а руководителям государственных и муниципальных предприятий могут быть предъявлены обвинения в хищении материальных ценностей.Чтобы все сделать по закону, требуется издать приказ и создать комиссию по списанию материальных ценностей на предприятии.

Содержание Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

При этом действуют на основании п. 51 «Инструкции по применению Единого плана счетов бухгалтерского учета…» (см. Приказ Минфина России от 01.12.2010 № 157н).

Согласно п. 34 данного нормативного документа, в учреждении должна действовать ликвидационная комиссия на постоянной основе.

Если имущество федеральное, тогда необходимо всю процедуру осуществлять на основании п. 6-7 Положения, утвержденного Постановлением Правительства РФ от 14.10.2010 № 834 «Об особенностях списания федерального имущества».

При необходимости проведения технической экспертизы следует руководствоваться Приказом Росводресурсов от 23.11.2011 № 294 «Об утверждении перечня документов…».

Создание комиссии

В комиссию необходимо включить любых лиц из администрации предприятия, которые компетентно разбираются в вопросах износа и учета МБП. Это могут быть лица из инженерно-технического состава предприятия, бухгалтерии, ОТК, лаборатории, если он имеется на производстве. Главное чтобы люди смогли грамотно оценить и обосновать изношенность МБП.

В приказе указывают должности и индивидуальные данные каждого члена комиссии. Затем вписывают причину издания указа: «С целью организации по установлению сроков хранения документов, проведения их отбора на архивное хранение и занятие приказываю: Создать экспертную комиссию». Далее идет перечисление членов комиссии, начиная с председателя.

Законодательными актами вопрос не регламентируется. В случае отсутствия одного из членов комиссии на момент списания МБП издают временный приказ о назначении взамен него другого члена комиссии на время его болезни или другой причины не выхода на работу.

Списание любого имущества предприятия производится, как правило, специально созданной комиссией. В ее состав могут входить как работники компании, так и сторонние эксперты.

Назначение членов комиссии происходит путем составления соответствующего приказа, который также утверждает необходимость списания малоценных предметов и который выпускается от имени директора организации.

Члены комиссии выполняют следующие действия:

- изучают техническую документацию (если она есть),

- удостоверяют факт того, что имущество пришло в негодность, устарело или износилось,

- ищут причины этого,

- фиксируют, что ремонт и дальнейшее использование данных товарно-материальных ценностей невозможны.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018

63354

513

p.ugrumov

98

Когда следует составлять акт на списание малоценных предметов

В любой компании присутствует то или иное имущество, которое она использует в своей деятельности, но не отражает в бухучете в качестве основного средства (ОС), поскольку стоимость такого имущества не превышает 40 000 руб. Это могут быть, к примеру, компьютеры, сканеры, принтеры, некоторая офисная мебель и т. д.Несмотря на то что такие объекты не считаются ОС, у них существует определенный срок службы, по истечении которого фирма больше не может их эксплуатировать. В такой ситуации возникает необходимость списания указанных объектов имущества.

Для этих целей составляется специальный акт.

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время единой, обязательной для всех фирм формы рассматриваемого акта не установлено. Вместе с тем до 2013 года таковым выступал шаблон МБ-8, утвержденный постановлением Госкомстата РФ от 30.10.1997 № 71а

Поэтому при списании малоценного имущества в 2020 году фирма может использовать типовую форму акта МБ-8 или оформить акт списания, разработанный самостоятельно. Решение о том, какая форма будет применяться для этой цели, закрепляют в учетной политике.

Документальному оформлению факта списания должно предшествовать решение специальной комиссии о том, что конкретный малоценный объект далее нецелесообразно использовать в работе.

Рассматриваемый документ оформляется в 1 экземпляре. Как только акт составлен, а списанное имущество передано в кладовую как утиль, такой документ следует передать в бухгалтерию компании.

Что относится к МБП в бухгалтерии: перечень и критерии

МБП — составляющая оборотных средств компании. В балансе предприятия стоимость их остатков на отчетную дату указывается в строке 1210 вместе со стоимостью производственных запасов. Учитываются МБП на счете 10 «Материалы» по отдельным субсчетам:

- 10/9 «Инвентарь и хозпринадлежности» для учета движения инвентаря, инструментов, других принадлежностей, обращающихся в компании;

- 10/10 «Спецоснастка и спецодежда на складе» обобщает учетную информацию о поступлении и динамики спецприспособлений, инструмента, оборудования и спецодежды на складах компании;

- 10/11 «Спецоснастка и спецодежда в эксплуатации» предназначен для учета этих активов в эксплуатации.

Отметим, что спецодежда/спецобувь не входит в группу МБП, так как подпадает в категорию активов, учитываемых особо.

Что важно помнить для корректного заполнения акта

Заполнение акта по форме МБ-8 не представляет каких-либо сложностей. В нем, в частности, требуется указать:

- наименование списываемого объекта;

- его номенклатурный и инвентарный номера;

- единицу измерения;

- стоимость и количество списываемых объектов (если они однотипны);

- номер паспорта списываемого предмета;

- дату, когда начата эксплуатация объекта;

- дату и причину списания.

После того как акт заполнен и оформлен, в конце документа ставят свои подписи как председатель комиссии, так и все ее члены, указывая инициалы и должности.

Завершает процедуру оформления акта кладовщик, который проставляет дату приема на склад списываемого малоценного имущества.

Аналогичным должен быть и состав сведений, отражаемых в акте, разработанном самостоятельно.

Скачать заполненный образец, основанный на форме МБ-8, можно на нашем сайте.

ВАЖНО! Если одновременно решено списать сразу несколько предметов, акт МБ-8 необходимо оформить по отдельности на каждый такой предмет, если они относятся к разным видам. Общим акт может быть для нескольких однотипных предметов

Нужно ли восстановить актив на балансе

На практике многие бухгалтеры не ограничиваются приведенными выше проводками. Они создают дополнительную операцию, суть которой — восстановить ранее списанные ценности на балансе.

Это делается из-за того, что в ряде бухгалтерских программ типовая операция по продаже «забалансового» имущества не предусмотрена. И чтобы провести такую реализацию, пришлось бы создавать проводки вручную, что крайне нежелательно. К тому же без типовой операции программа не может автоматически сформировать накладную на отгрузку, и данный документ приходится выписывать самостоятельно. Поэтому, чтобы «обмануть» программу, актив сначала вновь проводят по дебету счета 10, и только после этого оформляют продажу.

Однако восстанавливать актив по его фактической стоимости нельзя, так как это приведет к возникновению доходов и затрат, которых на самом деле нет. По этой причине объект повторно ставят на баланс не по реальной, а по символической стоимости — к примеру, равной 1 коп. При этом бухгалтер делает следующие проводки:

ДЕБЕТ 10 КРЕДИТ 91 субсчет «Доходы» – 0,01 руб. — оприходован актив для реализации; ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 10 – 0,01 руб. — списана себестоимость актива

В итоге программа без проблем позволяет реализовать объект, который учтен на балансе наравне с другими материалами. При этом создаются все необходимые проводки и формируется печатная форма отгрузочной накладной.

Совет 1: Как списывать малоценку

Списание таких предметов производится по мере отпуска их в производство.

С этой целью комиссией или руководителем подразделения составляется нормативный акт по форме МБ-8.

Так же они могут списываться в связи с износом или утратой своего производственного назначения, продажей, утерей или безвозмездной передачей. При списании малоценки необходимо помнить, что срок ее эксплуатации не должен быть больше, чем один год. 2 Документально оформить списание МБП несложно. Составляется нормативный акт, в котором перечисляются наименования подлежащие списанию и их количество.

В акте так же необходимо указать причину списания материалов. Подписывается акт директором предприятия, главным бухгалтером, бухгалтером по учету товаро-материальных ценностей, материально ответственным лицом.

Рекомендуем прочесть: Как оплачивают садик многодетные семьи

3 Если на предприятии используется бухгалтерская программа (к примеру, «1С бухгалтерия»), то все работа выполняется пошагово. Необходимо в меню программы выбрать типовой документ с названием «Списание МБП», затем

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

МБП – это предметы, которые приобретаются предприятием, для того чтобы пользоваться ими длительное время. Но их стоимость сразу же, в полном объеме списывается на себестоимость выпускаемой продукции.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Списание малоценных и быстроизнашивающихся предметов

- К МБП относят имущество, если:

- срок эксплуатации не больше года,

- стоимость единицы не превышает 40 000 рублей,

- его нельзя перепродать.

Такое имущество не отражается на балансе как основное средство. К нему можно отнести компьютерную или оргтехнику, мебель, посуду, инвентарь, запчасти и т.д. — все то, что быстро изнашивается и требует частой замены.

Посмотрим, как происходит списание МБП.

Как оформить списание малоценки

Формируется комиссия, которая осматривает МБП и признает их негодными. Она также контролирует сдачу имущества в утиль. Директор должен подписать приказ на комиссию по списанию малоценных предметов. Обычно ее создают на год, а в состав включают сотрудника из руководства компании, например, главбуха или управляющего. При этом за образец приказа на списание малоценных и быстроизнашивающихся предметов берется акт МБ-8 — отдельный документ издавать не надо.

Причины списания малоценных и быстроизнашивающихся предметов

Поводов для списания малоценки может быть много. Ниже — таблица с МБП, которые меняют чаще всего.

|

Имущество |

Причины списания МБП: примеры |

|

Мебель или торговое оборудование |

— потеря механический функций (поломка ножек, стенок, деформация поверхности стола);— дефекты внешнего вида (загрязнения, потертости, выгорания). |

|

Оргтехника |

— повреждения и неисправности, которые не подлежат ремонту;— моральный или физический износ. |

|

Другие МБП (зеркала, шторы, жалюзи, ковры и т.д.) |

— выход из строя отдельных элементов (каркасы, крепления);— износ ткани; — окончание срока годности;— вещи не отвечают эстетическим требованиям. |

Вы можете разработать и собственный образец акта на списание МБП. Но в этом случае будьте внимательны — легко ошибиться или пропустить нужную графу. Рекомендуем заполнить документ онлайн или акта на списания малоценки — замените данные и пользуйтесь.

Акт об оприходовании материальных ценностей по форме М-35 используется для документального оформления ТМЦ, полученных при сносе и демонтаже зданий и сооружений. Посредством его они могут быть отнесены к основным средствам организации и использоваться в ее хозяйственной деятельности.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫСкачать пустой бланк акта об оприходовании материальных ценностей по форме М-35 .docСкачать образец акта об оприходовании материальных ценностей по форме М-35 .doc

Документ должен быть составлен специально созданной комиссией. Причем в ней должны быть не менее трех человек в общей сложности. Естественно, в ее состав должны входить как представители заказчика, так и представители подрядчика. Наличие подписей представителей входит в интересы каждой из организаций. Без них акт не будет иметь юридической силы.

Какие бухгалтерские проводки с МБП

В процессе формирования бухгалтерского учета по МБП выработалось несколько методов их отражения в проводках:

- При поступлении они приходовались и передавались в эксплуатацию с занесением стоимости на 12 счет «Малоценные быстроизнашивающиеся предметы». По окончании каждого месяца в течение года списывали 1/12 часть от покупной цены. Хотя период использования мог и превышать календарный год, но стоимость МБП подлежала полному списанию за 12 месяцев.

- Когда предмет сдавался в рабочий процесс объекта, то сразу снижали на 50% сумму в связи с износом. Оставшуюся половину не трогали до окончательного момента его списания.

Поскольку второй способ списания был значительно проще для бухгалтера, то именно ему отдавали предпочтение в организациях.

При проведении списания по первому методу были выявлены его недостатки. В том месяце, когда состоялось приобретение МБП, его отражали в проводках всю полную стоимость и сразу возрастала неоправданная прибыль.

Оба способа списания МБП с научной точки зрения признаны несовершенными. Есть еще один существенный недостаток в учете МБП, касающийся вещей с очень низкой ценой.

Списание МБП по Щуко

Для облегчения учета изделий бухгалтеры добились того, чтобы малоценные средства сразу же списывались на текущие расходы в месяце их поступления.

При этом нет необходимости рассчитывать процент износа или амортизации, что является удобным моментом для бухгалтерского учета.

Теоретики возмутились такой процедуре списания, но на исход дела это не оказало влияния.

Практика показала преимущества данного способа списания МБП, т. к.это сразу снижало доходную часть в месяце закупки и облегчало их учет.

Поскольку сумма износа включается в затраты на производство, то ее необходимо обязательно учитывать при определении налогового взноса.

Как мы уже описали, очень часто на практике осуществляют учет двумя наиболее удобными способами:

Строгих ограничений по этому поводу в законе не предусмотрено, поэтому предприятие вправе самостоятельно выбирать наиболее удобный способ начисления износа МБП и применять его в течение всего календарного года.

Для внесения информации по амортизации предметов низкой стоимости с маленьким сроком применения используют счет 13 “Износ МБП”. По его кредиту в корреспонденции со счетами производственных затрат показывают сумму износа МБП, а на дебет счета 13 с кредита 12 отражают покупную стоимость инвентаря, выбывшего из эксплуатации.

В случае их поломки, порчи, утери инструментов и приспособлений руководителем подразделения должен быть составлен акт списания МБП. Исключение в данных случаях касается обстоятельств, при которых установлена вины рабочего в непригодности МБП, т. к.стоимость испорченного или потерянного предмета должна удерживаться из его зарплаты.

На что обратить внимание при оформлении

Оформление акта полностью отдано на откуп составителю. Форму МБ-8 допускается заполнять в рукописном виде или на компьютере, при этом, распечатывая её, можно использовать фирменный бланк организации или обыкновенный лист бумаги.

Единственное условие, которое требуется соблюсти: акт в обязательном порядке должны подписать все ответственные лица, входящие в состав комиссии (автографы работников, задействованных в списании малоценных и быстроизнашивающихся предметов должны быть «живыми»).

А вот удостоверять бланк при помощи печати или штампа необходимо только в том случае, если норма по использованию штемпельных изделий закреплена во внутренних нормативно-правовых бумагах организации.

Акт составляется в одном экземпляре

, но при надобности можно сделать его дополнительные копии.

ФСБУ 6/2020 и ПБУ 6/01

2021 год для учета основных средств можно назвать «переходным». 17/09/2020 Приказом № 204н Минфина введен ФСБУ 6/2020 «Основные средства» (и ФСБУ 26/2020 «Капитальные вложения»). Этот стандарт применяется с 2022 года. В добровольном порядке на него перейти можно уже сейчас. До конца года еще имеет силу ПБУ 6/01 «Учет основных средств», утвержденный Приказом № 26н Минфина от 30.03.2001. ФСБУ 5/2019, связанный с этими документами, напомним, уже обрел силу закона.

Как учитывать в этих условиях малоценные ОС? И тот и другой документ предполагает их упрощенный учет, но разница существенная. Прежде всего, речь о стоимости. ПБУ 6/01 (п. 5) предоставляет фирме самим устанавливать лимит, отделяющий ОС от МПЗ, но не выше 40 тыс. руб. Парадоксальная ситуация, когда оргтехника до 40 тыс. руб. – это МПЗ, а похожее устройство выше данного лимита – уже ОС, в прошлом возникала в учете довольно часто.

ФСБУ 6/2020 (п. 5) позволяет не применять документ к активам, подходящим по всем параметрам под определение ОС, если их стоимость меньше лимита, установленного самой фирмой. Лимит связан с существенностью информации об активах, для каждого юрлица данное понятие будет разниться. Затраты на покупку, создание активов сразу признаются расходами периода, в котором они имели место.

Иначе говоря, способ учета малоценных ОС разный. ПБУ 6/01 относит их к запасам, согласно ФСБУ 6/2020 можно сразу учесть в расходах. Разнится и подход к определению объекта ОС. Вместо границы в 40 тыс. руб. (или меньше, если в учетной политике это прописано) новый ФСБУ предлагает организации самостоятельно установить максимальную лимитированную величину стоимости, означающую переход из одной категории в другую, учитывая критерий существенности. В новом документе также нет четкого указания, что лимит применяется к единице актива, а не к группе. Отсутствует в новом стандарте и указание на то, что лимит стоимости обязательно должен учитываться в деньгах. Альтернативой могут быть проценты.

Заметим, что групповой учет ОС в части оценки группы объектов, единовременное списание в расходы несет в себе определенный риск для фирмы: без разъяснений порядка учета от Минфина вероятность ошибок в БУ высока.

Устанавливая критерий существенности, необходимо опираться на ПБУ 1/2008 «Учетная политика организации». Основой критерия должен быть рациональный подход, а не случайная величина. Учитываются (по тексту п. 6 ПБУ 1/2008):

- условия хозяйствования;

- величины организации;

- соотношение затрат на формирование информации о конкретном объекте БУ и полезности (ценности) этой информации.

Обратите внимание! «Отнесение информации к несущественной организация осуществляет самостоятельно» (п. 7.4 ПБУ 1/2008)

Организациям, которые не спешат досрочно переходить на новый ФСБУ 6/2020, Минфин разрешил активы, подходящие под определение ОС, используемые более 12 месяцев и имеющие стоимость в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в составе запасов (письмо № 07-01-09/14384 от 02/03/21).

Можно рассмотреть рекомендацию ООО «НРБУ «БМЦ (Бухгалтерского методологического центра)»» от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства». В ней говорится о возможности ведения группового учета малоценных ОС, вне зависимости от применения ПБУ 6/01, либо ФСБУ 6/2020. Вместе с тем такую позицию полностью оправданной назвать нельзя. Если фирма в 2021 году работает по ПБУ 6/01, то согласно п. 5 активы, имеющие признаки ОС в рамках лимита стоимости за единицу, можно отражать в МПЗ. Речь идет о единице активов, а не о группе.

Что относится к малоценным и быстроизнашивающимся предметам

Во всех организациях, так или иначе, есть недорогое и не особо ценное имущество, которое используется в текущей работе. Оно не отражается как и его стоимость достаточно мала. К нему можно отнести:

- компьютерную и оргтехнику;

- расходные материалы;

- предметы мебели;

- спецодежду;

- посуду;

- чистящие и моющие средства и т.п.

В эту же группу включаются некоторые инструменты, техника, инвентарь, запасные части, в общем, все то, что используется для решения различных задач в производстве, но быстро изнашивается и требует постоянной замены.

Для того, чтобы определить, что тот или иной предмет действительно является малоценным и быстро изнашиваемым, необходимо удостовериться в том, что срок его годности не превышает одного года, а стоимость не выше 40 тыс. рублей.

Акт МБ-8 на списание малоценных и быстроизнашивающихся предметов

При ликвидации недорогого и не особо ценного имущества, например, мебели или посуды, оформляют акт МБ-8 на списание малоценных и быстроизнашивающихся предметов (МБП). Документ составляют в одном экземпляре на каждый вид МБП.

Бланк акта на списание малоценных и быстроизнашивающихся предметов

Получите акт бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас акт в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Обязательно пропишите наименование ликвидируемых предметов, номенклатурный и инвентарный номера, единицу измерения, количество, дату поступления, срок службы и причину списания. Образец акта на списание малоценки — далее на странице.

Решение о ликвидации имущества принимает специально созданная комиссия. После того, как вещи сданы в утиль, акт списания малоценных и быстроизнашивающихся предметов передают в бухгалтерию.

Форма МБ-8. Акт на списание: образец заполнения

Заполнять документ можно вручную или на компьютере. Чтобы не ошибиться в оформлении, скачайте образец заполнения акта МБ-8. В пустых строках ставьте прочерк — тогда не получится вписать туда ложную информацию.

Получите образец акта бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас образец акта

- Заполнить и распечатать документ онлайн (это очень удобно)

В шапке обязательно должна быть подпись директора — без нее документ недействителен. Кроме того, проставьте номер, а также наименование организации и подразделения, в котором происходит списание.

Если списываете несколько предметов, которые относятся к разным видам, например, оргтехнику и мебель, оформляйте отдельный документ на каждый из них. Общую форму МБ-8 акта на списание составляют для однотипных вещей. Например, можно объединить в одном документе принтер, сканер и телефон.

Быстро заполнить акт можно в сервисе МойСклад. Просто впишите данные об МБП на сайте и распечатайте готовый документ.

Форма МБ-8: заполнить онлайн

В сервисе МойСклад можно оформить бланк акта МБ-8 за несколько секунд. Заполните или выберите данные об МБП и причину списания. Система автоматически пронумерует и сформирует документ. Ниже — пример заполнения МБ-8 из МоегоСклада.

Заполните акт МБ-8 онлайн!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать интересующий вас акт в формате Excel или Word

Все созданные документы хранятся в МоемСкладе — у вас есть круглосуточный доступ из любой точки.

Далее разберем, как происходит списание малоценных и быстроизнашивающихся предметов и что именно к ним относится.

Списание малоценных и быстроизнашивающихся предметов

- К МБП относят имущество, если:

срок эксплуатации не больше года,

стоимость единицы не превышает 40 000 рублей,

его нельзя перепродать.

Такое имущество не отражается на балансе как основное средство. К нему можно отнести компьютерную или оргтехнику, мебель, посуду, инвентарь, запчасти и т.д. — все то, что быстро изнашивается и требует частой замены.

Посмотрим, как происходит списание МБП.

Как оформить списание малоценки

Формируется комиссия, которая осматривает МБП и признает их негодными. Она также контролирует сдачу имущества в утиль. Директор должен подписать приказ на комиссию по списанию малоценных предметов. Обычно ее создают на год, а в состав включают сотрудника из руководства компании, например, главбуха или управляющего. При этом за образец приказа на списание малоценных и быстроизнашивающихся предметов берется акт МБ-8 — отдельный документ издавать не надо.

Причины списания малоценных и быстроизнашивающихся предметов

Поводов для списания малоценки может быть много. Ниже — таблица с МБП, которые меняют чаще всего.

Причины списания МБП: примеры

Мебель или торговое оборудование

— потеря механический функций (поломка ножек, стенок, деформация поверхности стола); — дефекты внешнего вида (загрязнения, потертости, выгорания).

— повреждения и неисправности, которые не подлежат ремонту; — моральный или физический износ.

Другие МБП (зеркала, шторы, жалюзи, ковры и т.д.)

— выход из строя отдельных элементов (каркасы, крепления); — износ ткани; — окончание срока годности; — вещи не отвечают эстетическим требованиям.

Вы можете разработать и собственный образец акта на списание МБП. Но в этом случае будьте внимательны — легко ошибиться или пропустить нужную графу. Рекомендуем заполнить документ онлайн или скачать образец акта на списания малоценки — замените данные и пользуйтесь.

Что относится к малоценным и быстроизнашивающимся предметам

Во всех организациях, так или иначе, есть недорогое и не особо ценное имущество, которое используется в текущей работе. Оно не отражается как основное средство и его стоимость достаточно мала. К нему можно отнести:

- компьютерную и оргтехнику;

- расходные материалы;

- предметы мебели;

- спецодежду;

- посуду;

- чистящие и моющие средства и т.п.

В эту же группу включаются некоторые инструменты, техника, инвентарь, запасные части, в общем, все то, что используется для решения различных задач в производстве, но быстро изнашивается и требует постоянной замены.

Для того, чтобы определить, что тот или иной предмет действительно является малоценным и быстро изнашиваемым, необходимо удостовериться в том, что срок его годности не превышает одного года, а стоимость не выше 40 тыс. рублей.

Списание любого имущества предприятия производится, как правило, специально созданной комиссией. В ее состав могут входить как работники компании, так и сторонние эксперты.

Назначение членов комиссии происходит путем составления соответствующего приказа, который также утверждает необходимость списания малоценных предметов и который выпускается от имени директора организации.

Члены комиссии выполняют следующие действия:

- изучают техническую документацию (если она есть),

- удостоверяют факт того, что имущество пришло в негодность, устарело или износилось,

- ищут причины этого,

- фиксируют, что ремонт и дальнейшее использование данных товарно-материальных ценностей невозможны.

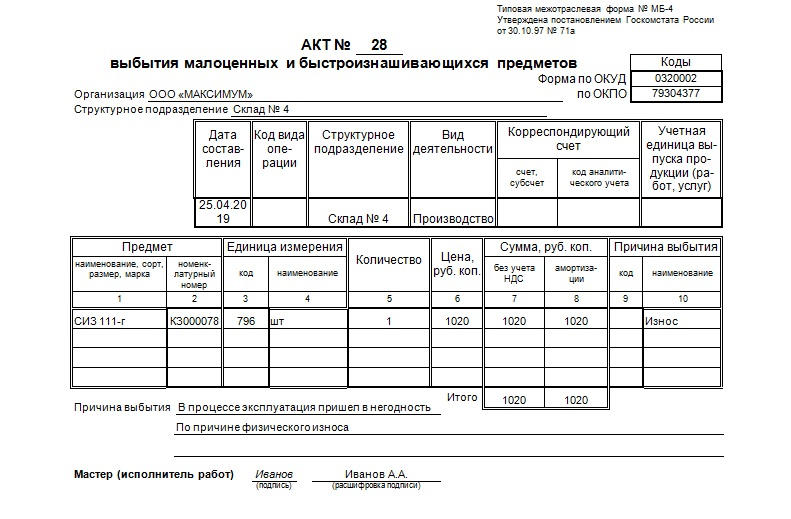

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

Предмете одежды: его названии, номере согласно номенклатуре, размере.

Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

Количестве одежды в указанных единицах измерения

Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

Сумме без учета НДС, а также сумме амортизации.

Причине выбытия, коде.

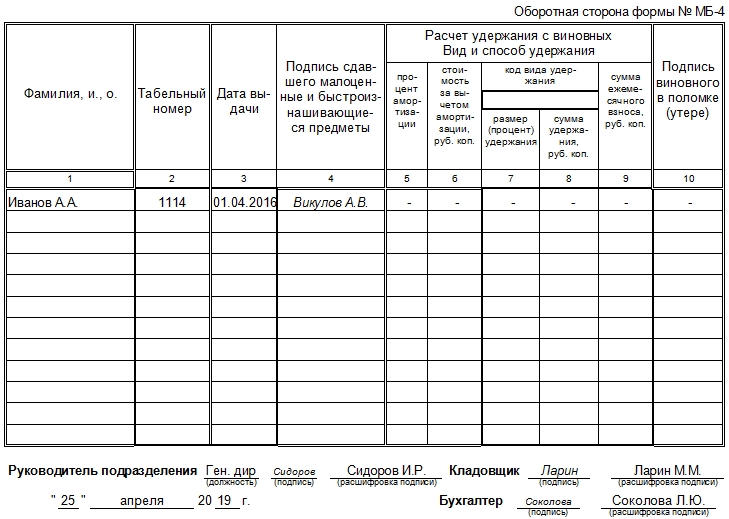

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.