Форма ос-6а. инвентарная карточка группового учета объектов основных средств

Содержание:

- Унифицированная форма № ОС-6 — бланк и образец

- Как посмотреть данные об объекте ОС на определенную дату

- Общие принципы и подготовительный этап

- Бланк инвентарной карточки

- Уничтожение документов

- ФСБУ 6/2020 и ПБУ 6/01

- Образец заполнения инвентарной карточки учета нефинансовых активов

- Инвентарные карточки

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Акт МБ-8 на списание малоценных и быстроизнашивающихся предметов

- Карточка формы 0504031: структура документа

- Для чего нужна инвентарная карточка 0504031

- Инвентарная карточка (ОС-6) в 1С 8.3

- Бухгалтерская справка(код формы 0504833)

- Заполнение формы ОС-6

Унифицированная форма № ОС-6 — бланк и образец

Унифицированная форма ОС-6 – инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Инвентарная карточка ОС-6: порядок ведения и заполнения

Итоги

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Подписаться

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б).

Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2).

Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Как посмотреть данные об объекте ОС на определенную дату

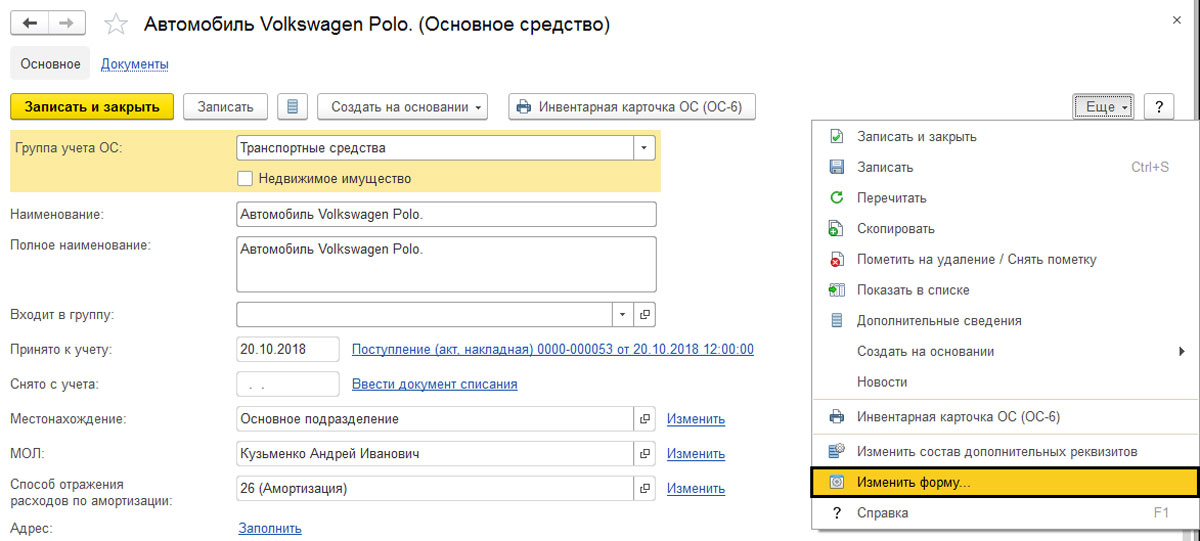

Карточка отражает данные об объекте на текущую дату. Но бывает необходимость посмотреть, какие были данные до каких-либо изменений, на определенную дату. Для этого в инвентарной карточке нажав кнопку «Еще» выбираем команду «Изменить форму».

Рис.6 Выбираем команду «Изменить форму»

Рис.6 Выбираем команду «Изменить форму»

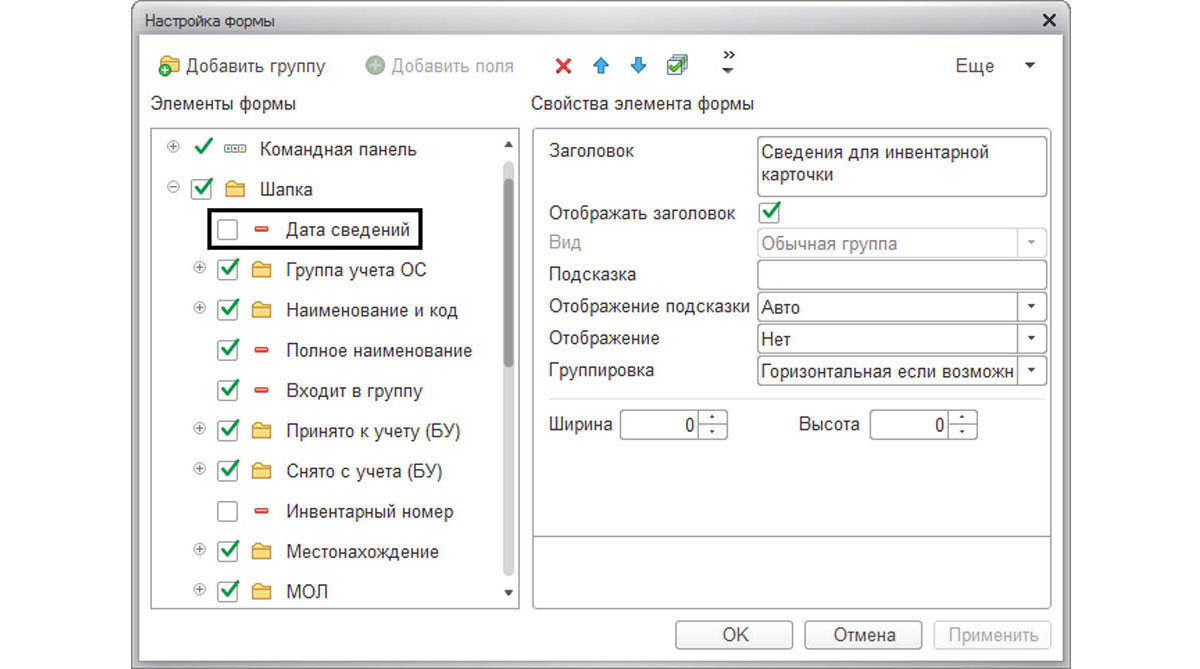

Открыв настройку формы, мы видим, что среди реквизитов шапки формы есть неотмеченный реквизит «Дата сведений».

Рис.7 Дата сведений

Рис.7 Дата сведений

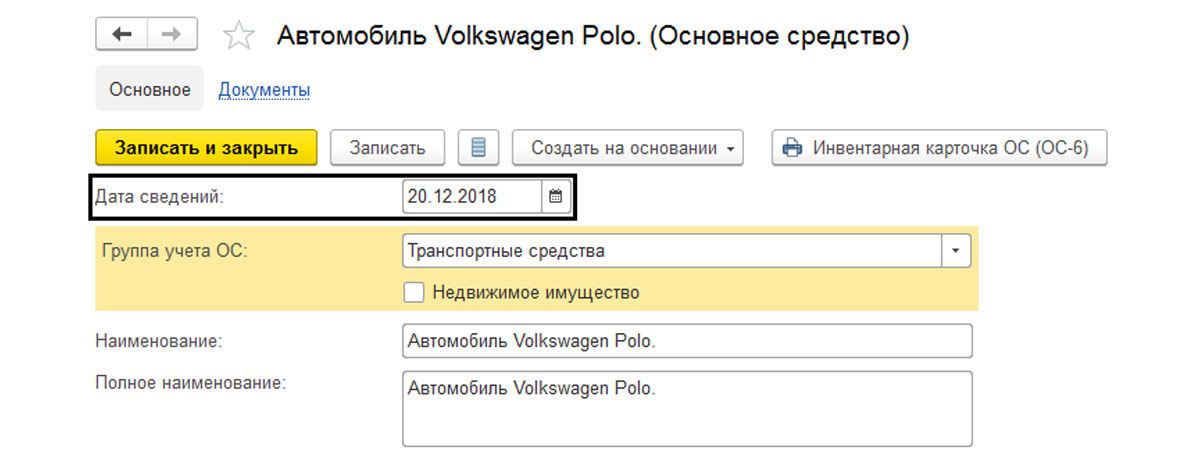

Установив эту галочку, в форме элемента справочника ОС увидим дополнительное поле, где сможем задать дату, на которую хотим посмотреть информацию о нашем объекте.

Рис.8 Устанавливаем дату

Рис.8 Устанавливаем дату

Общие принципы и подготовительный этап

Инвентаризация основных средств имеет две стороны и цели:

- установить фактическое наличие ОС и их рабочее состояние;

- установить соответствие этих данных данным бухгалтерского учета.

В своей работе инвентаризационная комиссия руководствуется Методическими указаниями Минфина (пр. № 49 от 13/06/95).

Сроки и периодичность проведения инвентаризации по общему правилу определяются руководителем. Он издает приказ (распоряжение) на проведение инвентаризации по ф. ИНВ-22 либо по форме, принятой в организации. Случаи, когда инвентаризация необходима, указаны в п. 1.5 документа (один из них – составление годового отчета).

Важно! Инвентаризация основных средств может проводиться один раз в 3 года, а библиотечных фондов — один раз в 5 лет. Перед непосредственным началом инвентаризации необходимо проверить:

Перед непосредственным началом инвентаризации необходимо проверить:

- инвентарные карточки (книги), другие регистры аналитического учета ОС, используемые в организации;

- техническую документацию объектов ОС;

- документацию на арендованные ОС, объекты на хранении.

Такая проверка позволяет заранее исправить ошибки, которые возникают в бухгалтерских записях при переносе данных из технической документации. Если документы на хранение или аренду ОС не оформлялись, утеряны, не получены, этот пробел необходимо восполнить.

Далее основные средства инвентаризируются с заполнением двух форм: ИНВ-1 и ИНВ-18. Первая – это инвентаризационная опись, куда заносятся данные ОС, количество и стоимость по факту, количество и стоимость по данным БУ. Второй документ представляет собой сличительную ведомость, где выявляются результаты инвентаризации: излишек или недостача. Он заполняется по объектам, фактическое наличие которых отличается от данных бухучета.

Бланк инвентарной карточки

На объекты библиотечного фонда и имущество, стоимость которого не превышает три тысячи рублей, допускается не заводить индивидуальные инвентарные карточки. Формы актов по списанию ОС для бюджетных учреждений регламентированы Приказом Минфина № 52н (от 30 марта 2020 года). Если выбывает:

- транспортное средство, то применяется бланк 0504105

- печатные издания – 0504144

- мягкий (или хозяйственный) инвентарь – 0504143

- прочее имущество (не являющееся транспортным средством) – 0504104

Утверждается этот документ непосредственно самим руководителем учреждения. Как правило, требуется дополнительное его согласование с вышестоящими контролирующими деятельность органами власти.

Таким образом, обязанность на законодательном уровне по применению карточки по учету ОС у коммерческих предприятий отсутствует. Но ведение этого документа позволит значительно упростить процедуру рационального владения имуществом и своевременно отслеживать необходимость в обновлении имеющихся в наличии средств труда длительного применения. Наиболее полные сведения имеет бланк по форме ОС-6, который организация вправе видоизменять и использовать по своему усмотрению, с соблюдением требования о наличии в форме всех обязательных реквизитов. Для учреждений на государственном обеспечении имеются особенности в учете ОС и его документальном отражении.

Наверх

Напишите свой вопрос в форму ниже

Уничтожение документов

Электронные документы хранятся ровно столько же, сколько и бумажные.

В силу ст. 29 Закона N 402-ФЗ государственные (муниципальные) учреждения, как и другие организации, обязаны обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Аналогичные требования содержатся в п. 14 Инструкции N 157н.

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения утвержден Приказом Минкультуры РФ от 25.08.2010 N 558. В соответствии с названным правовым документом инвентарные карточки должны храниться не менее пяти лет при условии проведения проверки (ревизии).

Это означает, что периодически нужно проверять физическое состояние носителей электронных дел и воспроизводимость файлов. Если появятся новые, более совершенные форматы хранения документов и носители информации, стоит провести переконвертирование или перезапись электронных дел.

Н. Фимина

Эксперт журнала

«Учреждения физической культуры и спорта:

бухгалтерский учет и налогообложение»

ФСБУ 6/2020 и ПБУ 6/01

2021 год для учета основных средств можно назвать «переходным». 17/09/2020 Приказом № 204н Минфина введен ФСБУ 6/2020 «Основные средства» (и ФСБУ 26/2020 «Капитальные вложения»). Этот стандарт применяется с 2022 года. В добровольном порядке на него перейти можно уже сейчас. До конца года еще имеет силу ПБУ 6/01 «Учет основных средств», утвержденный Приказом № 26н Минфина от 30.03.2001. ФСБУ 5/2019, связанный с этими документами, напомним, уже обрел силу закона.

Как учитывать в этих условиях малоценные ОС? И тот и другой документ предполагает их упрощенный учет, но разница существенная. Прежде всего, речь о стоимости. ПБУ 6/01 (п. 5) предоставляет фирме самим устанавливать лимит, отделяющий ОС от МПЗ, но не выше 40 тыс. руб. Парадоксальная ситуация, когда оргтехника до 40 тыс. руб. – это МПЗ, а похожее устройство выше данного лимита – уже ОС, в прошлом возникала в учете довольно часто.

ФСБУ 6/2020 (п. 5) позволяет не применять документ к активам, подходящим по всем параметрам под определение ОС, если их стоимость меньше лимита, установленного самой фирмой. Лимит связан с существенностью информации об активах, для каждого юрлица данное понятие будет разниться. Затраты на покупку, создание активов сразу признаются расходами периода, в котором они имели место.

Иначе говоря, способ учета малоценных ОС разный. ПБУ 6/01 относит их к запасам, согласно ФСБУ 6/2020 можно сразу учесть в расходах. Разнится и подход к определению объекта ОС. Вместо границы в 40 тыс. руб. (или меньше, если в учетной политике это прописано) новый ФСБУ предлагает организации самостоятельно установить максимальную лимитированную величину стоимости, означающую переход из одной категории в другую, учитывая критерий существенности. В новом документе также нет четкого указания, что лимит применяется к единице актива, а не к группе. Отсутствует в новом стандарте и указание на то, что лимит стоимости обязательно должен учитываться в деньгах. Альтернативой могут быть проценты.

Заметим, что групповой учет ОС в части оценки группы объектов, единовременное списание в расходы несет в себе определенный риск для фирмы: без разъяснений порядка учета от Минфина вероятность ошибок в БУ высока.

Устанавливая критерий существенности, необходимо опираться на ПБУ 1/2008 «Учетная политика организации». Основой критерия должен быть рациональный подход, а не случайная величина. Учитываются (по тексту п. 6 ПБУ 1/2008):

- условия хозяйствования;

- величины организации;

- соотношение затрат на формирование информации о конкретном объекте БУ и полезности (ценности) этой информации.

Обратите внимание! «Отнесение информации к несущественной организация осуществляет самостоятельно» (п. 7.4 ПБУ 1/2008)

Организациям, которые не спешат досрочно переходить на новый ФСБУ 6/2020, Минфин разрешил активы, подходящие под определение ОС, используемые более 12 месяцев и имеющие стоимость в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в составе запасов (письмо № 07-01-09/14384 от 02/03/21).

Можно рассмотреть рекомендацию ООО «НРБУ «БМЦ (Бухгалтерского методологического центра)»» от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства». В ней говорится о возможности ведения группового учета малоценных ОС, вне зависимости от применения ПБУ 6/01, либо ФСБУ 6/2020. Вместе с тем такую позицию полностью оправданной назвать нельзя. Если фирма в 2021 году работает по ПБУ 6/01, то согласно п. 5 активы, имеющие признаки ОС в рамках лимита стоимости за единицу, можно отражать в МПЗ. Речь идет о единице активов, а не о группе.

Образец заполнения инвентарной карточки учета нефинансовых активов

Бланк учета 0504031 включает заголовочную часть и 5 разделов.

Заголовочная часть заполняется при открытии инвентарной карточки нефинансового актива. Регистру присваивается номер, заполняются сведения об учреждении (наименование и реквизиты), прописывается подразделение, в котором будет эксплуатироваться объект. Далее указываются данные о самом активе: его наименование и инвентарный номер, дата принятия к учету.

В течение срока эксплуатации нефинансового актива в соответствующих разделах отражается информация о находящемся на учете основном средстве, всех изменениях и событиях, связанных с объектом:

- изменение стоимости и начисленной амортизации;

- данные о ремонте, модернизации и консервации;

- о внутренних перемещениях;

- индивидуальные технические, качественные и количественные характеристики объекта;

- данные о принятии и о выбытии (с указанием наименований документов, их дат и причины списания).

Инвентарная карточка закрывается на дату выбытия основного средства. При этом в разделе 3 делается отметка о дате и причине списания. Если карта формировалась в электронном виде, то на дату выбытия ОС необходимо изготовить бумажную копию и передать ее в архив.

Разобраться в порядке заполнения поможет образец, приведенный ниже.

Инвентарные карточки

| Для экономии времени хотим найти законный способ избежать процедуры ежегодного распечатывания и подшивания инвентарных карточек всех основных средств. Можем ли мы сохранять эти инвентарные карточки в электронном виде, например с квалифицированной электронной подписью руководителя или другого уполномоченного сотрудника? |

Инструкция № 157н не требует «раз в год распечатывать и подшивать инвентарные карточки всех основных средств». Аналитический учет основных средств ведут на инвентарных карточках

, открываемых на соответствующие объекты (группу объектов) основных средств в разрезе материально ответственных лиц и видов имущества. Брошюровать («подшивать») необходимо не учетные регистры (Инвентарная карточка основного средства – это учетный регистр), апервичные документы к Журналам операций . Состав показателей Инвентарной карточки (ф. 0504031) регламентирован приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно ему Инвентарная карточка (ф. 0504031) представляет собой учетный регистр, инструмент для ведения учета вручную, в котором последовательно, из месяца в месяц, фиксируют всю историю основного средства: поступление, внутренние перемещения, начисление амортизации, капитальные ремонты, модернизации, реконструкции. При ведении учета вручную Инвентарную карточку нужно открывать при принятии основного средства к учету, постоянно пополнять информацией, закрывать при выбытии основного средства и хранить после этого в течение установленного срока. При ведении учета автоматизированным способом весьма затруднительно допечатывать данные на карточку. Поэтому учреждению в своей учетной политике следует описать, как будет учреждение вести Инвентарные карточки автоматизированным способом. Обычно поступают следующим образом – регулярно (обычно раз в год) выводят на печать текущее состояние Инвентарной карточки. Поскольку Инвентарная карточка, сформированная по состоянию на 31 декабря 2014 г., содержит всю ту же информацию, которая была в ней по состоянию на 31 декабря 2013 г. плюс все события, которые произошли с основным средством в 2014 г., старую версию Инвентарной карточки по состоянию на 31 декабря 2013 г. можно уничтожить (если счет учета не был изменен). Это вполне логично, так как на всю жизнь основного средства создают одну Инвентарную карточку, и если за год никаких изменений не произошло, нет смысла формировать на печать ее новую версию. Конечно, необходимо, чтобы в программе для ведения учета информацию в Инвентарных карточках не теряли при изменениях релиза программного продукта и других технологических операциях. Некоторые учреждения, у которых основных средств немного, поступают иначе. Инвентарную карточку из программы выводят на печать один раз – в конце того года, когда основное средство поступило в учреждение. А в следующие годы в Инвентарную карточку вручную дописывают произошедшие за год изменения. Регистры бухгалтерского учетаформируют при наличии технической возможности – на машинном носителе в виде электронного документа (регистра), содержащего электронную цифровую подпись. Учреждениеобязано обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Это же применимо и к электронным регистрам. Как показывает практика, сохранить информацию в электронном виде бывает сложнее, чем в бумажном. Хотя бы потому, что внешне по DVD-диску, карте флэш-памяти или внешнему диску HDD не видно, цела еще на нем информация или нет. Кроме того, электронные средства хранения информации нередко не обеспечивают сколько-нибудь существенного срока хранения (информация может быть потеряна даже в течение года). Также очевидно, что в случае формирования и хранения учетных регистров в виде электронного документа, защищенного ЭЦП, должна быть предусмотрена возможность предоставить по запросу архив этих электронных регистров контролирующим органам в таком виде, чтобы информация могла быть прочитана, просмотрена и напечатана. БиНО: Бюджетные учреждения №5_2015 г.

п. 54 Инструкции № 157н

п. 11 Инструкции № 157н

п. 11 Инструкции № 157н

п. 14 Инструкции № 157н

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Акт МБ-8 на списание малоценных и быстроизнашивающихся предметов

При ликвидации недорогого и не особо ценного имущества, например, мебели или посуды, оформляют акт МБ-8 на списание малоценных и быстроизнашивающихся предметов (МБП). Документ составляют в одном экземпляре на каждый вид МБП.

Бланк акта на списание малоценных и быстроизнашивающихся предметов

Получите акт бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас акт в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Обязательно пропишите наименование ликвидируемых предметов, номенклатурный и инвентарный номера, единицу измерения, количество, дату поступления, срок службы и причину списания. Образец акта на списание малоценки — далее на странице.

Решение о ликвидации имущества принимает специально созданная комиссия. После того, как вещи сданы в утиль, акт списания малоценных и быстроизнашивающихся предметов передают в бухгалтерию.

Форма МБ-8. Акт на списание: образец заполнения

Заполнять документ можно вручную или на компьютере. Чтобы не ошибиться в оформлении, скачайте образец заполнения акта МБ-8. В пустых строках ставьте прочерк — тогда не получится вписать туда ложную информацию.

Получите образец акта бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас образец акта

- Заполнить и распечатать документ онлайн (это очень удобно)

В шапке обязательно должна быть подпись директора — без нее документ недействителен. Кроме того, проставьте номер, а также наименование организации и подразделения, в котором происходит списание.

Если списываете несколько предметов, которые относятся к разным видам, например, оргтехнику и мебель, оформляйте отдельный документ на каждый из них. Общую форму МБ-8 акта на списание составляют для однотипных вещей. Например, можно объединить в одном документе принтер, сканер и телефон.

Быстро заполнить акт можно в сервисе МойСклад. Просто впишите данные об МБП на сайте и распечатайте готовый документ.

Форма МБ-8: заполнить онлайн

В сервисе МойСклад можно оформить бланк акта МБ-8 за несколько секунд. Заполните или выберите данные об МБП и причину списания. Система автоматически пронумерует и сформирует документ. Ниже — пример заполнения МБ-8 из МоегоСклада.

Заполните акт МБ-8 онлайн!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать интересующий вас акт в формате Excel или Word

Все созданные документы хранятся в МоемСкладе — у вас есть круглосуточный доступ из любой точки.

Далее разберем, как происходит списание малоценных и быстроизнашивающихся предметов и что именно к ним относится.

Списание малоценных и быстроизнашивающихся предметов

- К МБП относят имущество, если:

срок эксплуатации не больше года,

стоимость единицы не превышает 40 000 рублей,

его нельзя перепродать.

Такое имущество не отражается на балансе как основное средство. К нему можно отнести компьютерную или оргтехнику, мебель, посуду, инвентарь, запчасти и т.д. — все то, что быстро изнашивается и требует частой замены.

Посмотрим, как происходит списание МБП.

Как оформить списание малоценки

Формируется комиссия, которая осматривает МБП и признает их негодными. Она также контролирует сдачу имущества в утиль. Директор должен подписать приказ на комиссию по списанию малоценных предметов. Обычно ее создают на год, а в состав включают сотрудника из руководства компании, например, главбуха или управляющего. При этом за образец приказа на списание малоценных и быстроизнашивающихся предметов берется акт МБ-8 — отдельный документ издавать не надо.

Причины списания малоценных и быстроизнашивающихся предметов

Поводов для списания малоценки может быть много. Ниже — таблица с МБП, которые меняют чаще всего.

Причины списания МБП: примеры

Мебель или торговое оборудование

— потеря механический функций (поломка ножек, стенок, деформация поверхности стола); — дефекты внешнего вида (загрязнения, потертости, выгорания).

— повреждения и неисправности, которые не подлежат ремонту; — моральный или физический износ.

Другие МБП (зеркала, шторы, жалюзи, ковры и т.д.)

— выход из строя отдельных элементов (каркасы, крепления); — износ ткани; — окончание срока годности; — вещи не отвечают эстетическим требованиям.

Вы можете разработать и собственный образец акта на списание МБП. Но в этом случае будьте внимательны — легко ошибиться или пропустить нужную графу. Рекомендуем заполнить документ онлайн или скачать образец акта на списания малоценки — замените данные и пользуйтесь.

Карточка формы 0504031: структура документа

Рассматриваемая карточка заполняется с двух сторон.

На лицевой стороне фиксируются:

1. Сведения о карточке:

- дата открытия, закрытия;

- номер формы;

- дата составления.

2. Сведения об учреждении:

- наименование учреждения, его филиала;

- код учреждения по ОКПО (Общероссийскому классификатору предприятий и организаций).

3. Общие сведения об объекте учета:

- название, вид, назначение объекта учета, его номер по ОКОФ (Общероссийскому классификатору основных фондов);

- сведения о фирме — производителе объекта учета (поставщике), код организации по ОКПО;

- расположение объекта учета;

- сведения о материально ответственных работниках;

- единица измерения актива по ОКЕИ (Общероссийскому классификатору единиц измерения);

- присвоенный активу номер;

- номер счета бухучета;

- марка, проект, тип изделия;

- реестровый, заводской и иные коды;

- дата выпуска изделия, ввода в эксплуатацию;

- сведения о документе, который устанавливает правообладание объектом;

- справочно-балансовая цена изделия в валюте.

3. Сведения о цене актива, ее изменении, амортизации:

- изначальная стоимость;

- корректировка стоимости изделия;

- балансовая стоимость;

- срок эксплуатации;

- сведения об амортизации (дата окончания, норма, величина начисленной амортизации, применяемый метод начисления, остаточная стоимость).

На другой стороне карточки указываются:

1. Данные о принятии актива к учету, а также о его списании:

- отметка о принятии (с указанием удостоверяющего документа);

- отметка о выбытии (также с указанием удостоверяющего документа, а также подтвержденной причины выбытия учитываемого актива).

2. Данные о внутреннем движении учитываемого объекта (в соответствии с накладными по активу, с указанием расположения, материально ответственных работников), об осуществлении его ремонта (с указанием подтверждающих документов, суммы расходов, сведений о гарантийных документах).

3. Краткая характеристика основных свойств учитываемого объекта:

- характерные признаки;

- материалы, комплектующие;

- сведения о содержании в учитываемом изделии драгоценных металлов, камней.

Карточка подписывается ответственным сотрудником. К ней могут прилагаться документы, отражающие сведения об учитываемых активах (паспорт, чертеж, модель и т. д.).

Для чего нужна инвентарная карточка 0504031

Использование инвентарной карточки (ф. 0504031) регламентируется положениями приказа Минфина РФ от 30.03.2015 № 52н, который вводит в оборот формы первички, а также регистров бухучета для бюджетных структур.

Карточка 0504031 используется для учета объектов, относящихся к основным фондам организации, активам, классифицируемым как непроизведенные, а также как нематериальные. Такие карточки должны заводиться на все используемые учреждением инвентарные ресурсы. Заполнение соответствующих документов осуществляется на основе первички, отражающей поступление или производство нефинансового ресурса.

О последних изменениях в бюджетном учете и новых стандартсах, которые применяются с 2020 года вы можете узнать из обзора от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Инвентарная карточка (ОС-6) в 1С 8.3

Организация должна утвердить форму инвентарной карточки для дальнейшего учета ОС. В 1С 8.3 используется карточка формы ОС-6. В ней отражайте все операции, осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Где найти инвентарную карточку ОС (ОС-6) в 1С 8.3? Карточка основного средства в 1С 8.3 находится в разделе Справочники — ОС и НМА — Основные средства.

Инвентарная карточка заводится при поступлении основного средства в организацию. В целом карточка заполняется автоматически при проведении документов, но некоторые данные необходимо ввести вручную.

Бухгалтерская справка(код формы 0504833)

Бухгалтерская справка (ф. 0504833) предназначена для отражения учреждением операций, совершаемых в ходе ведения хозяйственной деятельности, а также операций, осуществляемых органом, осуществляющим кассовое обслуживание, финансовым органом, не требующих документов от плательщиков, субъектов учета.

Кроме того, на основании Бухгалтерской справки (ф. 0504833) производятся бухгалтерские записи, связанные с исправлением ошибок, выявленных субъектом учета. При этом исправления записываются соответствующей корреспонденцией по счетам бухгалтерского учета и делается ссылка на номер и дату исправляемого документа, и (или) документа, являющегося основанием для внесения исправлений.

В целях отражения в бухгалтерском учете операций, отраженных в Бухгалтерской справке (ф. 0504833), главным бухгалтером субъекта учета (руководителем структурного подразделения) заполняется “Отметка о принятии Бухгалтерской справки к учету” с одновременным отражением бухгалтерских записей в соответствующих регистрах бухгалтерского учета.

В статье мы рассмотрели наиболее часто применяемые, по нашему мнению, в учете для отражения операций с нефинансовыми активами учреждений первичные документы. Практически все рассмотренные формы претерпели изменения. Почти во всех документах обязательно следует указывать вид имущества, к которому относится объект учета (недвижимое, особо ценное движимое, иное движимое). Так как операции с имуществом учреждений часто предполагают их согласование с учредителем или иными органами, во многих документах предусмотрены поля для проставления соответствующих отметок. Отметки бухгалтерии о проводимых операциях с имуществом также делаются в специально отведенных местах.

О.Лунина

Эксперт журнала

“Учреждения физической культуры и спорта:

бухгалтерский учет и налогообложение”

Заполнение формы ОС-6

Первым делом необходимо оформить титульную страницу. Оформление листа осуществляется на основе другого документа – ОС-1, ОС-1а или б. У нас можно найти и скачать пример оформления ОС-1 или ОС-1а.

А теперь об особенностях заполнения данной формы:

- Данные об ОС во время отдачи – данная часть документа заполняется только тогда, когда главное средство уже до этого использовалось. Внесение записей осуществляется на основе документа ОС. Если это новые главные средства, то данный раздел не заполняется.

- Данные об ОС во время приема к бухгалтерскому учету – указывается цена приема объекта к бухучету.

- Переоценивание. Производится пересчет цены главного средства для соответствия средним ценам на рынке. Цена увеличивается или уменьшается. Стоимость, которая была переоценена, является восстановительной. Также осуществляется переоценивание амортизации, которая была начислена.

- Данные о приемке, передвижения и списании основных (главных) средств. Внесение записей по порядку, где началом являются данные о поступлении. Здесь фиксируется информация на основе документации – актов приемы передачи, списания и других.

- Данные об изменении изначальной цены основных средств. Здесь указывают траты на капремонт, изменение или совершенствование. Такие траты увеличивают цену основных средств. Данная информация фиксируется на основе документа формы ОС-3.

- Траты на ремонт. Здесь указывается информация о тратах на ремонт, который совершается в настоящий момент. Такие траты не влияют на цену объекта, списываясь на себестоимость изделия.

- Индивидуальные показатели. Любые данные, которые характеризуют объект ОС. Также в этом разделе указана таблица для внесения информации о драгоценностях в ОС.

Окончательный этап – заверение подписью, ответственным человеком. Чаще всего это бухгалтер.

Скачать бланк и образец заполнения формы ОС-6

Здесь можно найти и скачать пример заполнения инвентарной карточки.

Инвентарная карточка форма ОС-6 – скачать бланк

Инвентарная карточка форма ОС-6 – скачать образец заполнения

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки)Методы начисления амортизации основных средств