Финансовая помощь от учредителя на безвозвратной основе: налог на прибыль

Содержание:

- Проценты по займу — проводки в 1С 8.3

- Отличие № 4. Ограничения и запреты

- В каких случаях требуется безвозмездная финансовая помощь от учредителя?

- Виды взносов учредителя

- Бухгалтерский и налоговый учет матпомощи

- Финансовая помощь в виде денежного займа

- Прощение долга

- Группа 1. Риски по причине отсутствия в уставе положений, предусмотренных гражданским законодательством

- Возвратные способы могут оказаться выгоднее безвозвратных

- Деньги поступают на расчетный счет сроком на 2 года

- Как правильно оформить?

- Способы возврата средств

- Налоговый учет безмездной помощи учредителя своей компании

- Рубрика “Вопросы и ответы”

- Отличие № 6. Дополнительные обязанности

- Бухгалтерский учет

Проценты по займу — проводки в 1С 8.3

Отражение в учете начисленных процентов по займу за сентябрь

Каждый месяц следует отражать начисление процентов к уплате документом Операция, введенная вручную (Операции — Операции, введенные вручную).

Так же начислите проценты за другие месяцы.

Уплата процентов по займу

В день уплаты процентов оформите Списание с расчетного счета вид операции Возврат займа контрагенту (Банк — Банковские выписки).

При указании Вида платежа — Уплата процентов поля Статья расходов и Счет расчетов заполняются автоматически.

Статья расходов имеет вид:

При выплате процентов частями оформите документ на каждую выплату.

Контроль

После уплаты основного долга и процентов проверьте состояние расчетов с заимодавцем в отчете Оборотно-сальдовая ведомость по счету 66 (Отчеты — Оборотно-сальдовая ведомость по счету).

В отчете с детализацией по субсчетам, контрагентам и договорам сальдо на дату окончания расчетов должно быть нулевым.

Отличие № 4. Ограничения и запреты

Четвертое отличие состоит в наличии разных ограничений и запретов по проведению операций. Так, по финпомощь в форме вкладов в имущество учредитель может внести, если такая обязанность предусмотрена уставом. Вклады вносят все участники компании пропорционально своим долям, если иное не предусмотрено Уставом (п. 2 ст. 27 Федерального закона N 14-ФЗ). Если в уставе отсутствует обязанность по внесению вклада, сначала необходимо внести соответствующие корректировки в устав.

При получении займа от учредителя подобное ограничение отсутствует, но необходимо учесть, что в ситуации прощения долга по договору займа оформлять прощение договором дарения можно только в том случае, если учредитель ─ физическое лицо. Это связано с тем, что дарение между юридическими лицами запрещено (). Если компания-учредитель простила вам долг по договору займа, то лучше оформить эту операцию договором прощения долга, а не договором дарения.

В каких случаях требуется безвозмездная финансовая помощь от учредителя?

Часто встречается стереотип, что такой вид поддержки — классический «подарок» от одного из участников компании. Деньги передают без расчета на возврат, но сделка оформляется документально и с нее взимается налог. В случае с ООО имущество участника не относится к собственности компании, поэтому требовать передачи денег в определенных обстоятельствах нельзя. Но и какого-либо запрета таких действий по законодательству не существует.

Финансовая помощь на безвозмездной основе передается в таких обстоятельствах:

- Риск банкротства юрлица, которое можно остановить путем передачи средств.

- Понесенный убыток, который требуется в срочном порядке компенсировать.

- Потребность в оборотном капитале для дальнейшего ведения деятельности.

Привлечение участника ООО позволяет избежать трудностей, связанных с кредитованием в банковском учреждении и необходимости выплаты процентов.

Виды взносов учредителя

Существует несколько оснований, по которым собственник предприятия может оказать финансовую помощь как учредитель или физическое лицо. Для улучшения экономического состояния предприятия или совершения разовой операции учредитель осуществляет несколько видов целевых взносов.

| Целевое назначение взноса | Описание операции |

| Взнос на увеличение УК | Производится на основании решения учредителей с регистрацией изменений в ИФНС |

| Взнос на увеличение чистых активов | Поступление не увеличивает величину УК |

| Перечисление средств на пополнение резервного капитала | Денежные средства становятся собственностью предприятия, у учредителя возникает право на получение дивидендов |

| Взнос неденежными средствами | Поступление от учредителя в форме имущества направляются на пополнение добавочного капитала |

| Предоставление возвратного займа | Взнос оформляется договором с условием возвратности – указания ограниченного срока использования денежных средств |

Средства, переданные организации от учредителя, при условии верного оформления не являются доходом предприятия. Перечисление средств предприятию оформляется документально. В отсутствие соглашения между учредителем и организацией возникает доход у юридического лица при поступлении средств, у физического лица – при возврате денежных средств или эквивалента внесенного имущества.

Бухгалтерский и налоговый учет матпомощи

Сумма материальной помощи в бухучете признается прочим расходом организации в периоде ее начисленияпп. 2, 11, 16, 17, 19 ПБУ 10/99.

Содержание операции Дт Кт Материальная помощь признана в составе прочих расходов 91 «Прочие доходы и расходы», субсчет «Прочие расходы» 73 «Расчеты с персоналом по прочим операциям» Начислены страховые взносы с суммы матпомощи, превышающей необлагаемый лимит 91, субсчет «Прочие расходы» 69 «Расчеты по социальному страхованию и обеспечению» Удержан НДФЛ с суммы матпомощи, превышающей необлагаемый лимит 73 «Расчеты с персоналом по прочим операциям» 68 «Расчеты по налогам и сборам», субсчет «НДФЛ» Выплачена сумма материальной помощи 73 «Расчеты с персоналом по прочим операциям» 50 «Касса» (51 «Расчетные счета»)

Для целей налогообложения прибыли, а также при применении УСНО с объектом налогообложения «доходы минус расходы» суммы материальной помощи не учитываются в расходахп.

ФЗ «О несостоятельности (банкротстве)», положения которого действуют и в 2019 году. В нём подробно приводится процедура проведения банкротства и привлечения к ответственности руководителей и собственников компании, а также лиц, контролирующих должника.

Под последними подразумеваются лица, которые хоть и не являются формально собственниками, но имели возможность давать указания руководителю или участникам компании действовать определённым образом.

Например, одна из самых впечатляющих сумм по делу о привлечении к субсидиарной ответственности (6,4 миллиарда рублей) взыскана как раз с контролирующего должника лица, который не входил в состав фирмы и формально не руководил ею (Постановление 17-го арбитражного апелляционного суда по делу № А60-1260/2009).

https://www.youtube.com/embed/

Подать заявление о признании юридического лица должником должен руководитель, но если он этого не сделает, то право начать процедуру банкротства имеют работники, контрагенты, налоговые органы.

Проводки:

В бухгалтерии для учета займов используется либо счет 66 (для краткосрочных, сроком менее 1 года), либо счет 67 (для долгосрочных, сроком более 1 года). Подробно эти два счета рассматривались в этой статье.

В зависимости от вида поступаемых денежных средств, счет 66 и 67 коррепондирует со счетами учета денежных средств (50, 51, 52).

Проводки по получения займа от учредителя:

- Дебет 51 (50, 52) Кредит 66 – получен краткосрочный займ.

- Дебет 51 (50, 52) Кредит 67 – получен долгосрочный займ.

Проводки по возврату денежных средств учредителю:

Д 66 (67) К51 (50, 52) – возврат финансовой помощи учредителю.

Финансовая помощь в виде денежного займа

Заем в виде денежных средств – это возвратная финансовая помощь от учредителя, которая предполагает возврат переданных организации средств учредителю по истечению определенного промежутка времени.

Денежные средства передаются в данном случае от учредителя предприятию на основании договора займа, составление которого должно соответствовать нормам ГК РФ.

Займ может быть процентным или беспроцентным.

В первом случае в договоре займа должна быть прописана процентная ставка, если же ее размер в договоре не указан, то он принимается равным ставке рефинансирования, действующей на текущую дату. В этом случае каждый месяц для отражения проводок по начислению процентов нужно уточнять действующую ставку на данный момент.

Если займ – беспроцентный, то это также должно быть указано в тексте договора. При этом полученная сумма займа не включается в состав доходов организации и не облагается налогом на прибыль. Материальная выгода, возникшая в связи с экономией на процентах, также не облагается налогом на прибыль. Как правило, именно такой способ оказания финансовой помощи выбирают учредители.

Договор займа помимо указания суммы и процентных ставок может включать также информацию о том, на что должны быть потрачены эти деньги, каков срок и порядок возврата.

Проводки:

В бухгалтерии для учета займов используется либо счет 66 (для краткосрочных, сроком менее 1 года), либо счет 67 (для долгосрочных, сроком более 1 года). Подробно эти два счета рассматривались в этой статье.

В зависимости от вида поступаемых денежных средств, счет 66 и 67 коррепондирует со счетами учета денежных средств (50, 51, 52).

Проводки по получения займа от учредителя:

- Дебет 51 (50, 52) Кредит 66 – получен краткосрочный займ.

- Дебет 51 (50, 52) Кредит 67 – получен долгосрочный займ.

Проводки по возврату денежных средств учредителю:

Д 66 (67) К51 (50, 52) – возврат финансовой помощи учредителю.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Безвозмездная помощь учредителя

Данный способ оказания помощи организации является очень частым в применении. Связано это с его удобством. Деньги на безвозмездной основе передаются организации, возврата не предполагается. На размер уставного капитала эти денежные средства никак не влияют, и долю учредителя не увеличивают. Увеличение уставного капитала – процедура довольно сложная, подробно об этом расписано .

Если принято решение об оказании безвозмездной финансовой помощи, то это необходимо оформить с помощью соответствующих документов. При этом нужно учесть НК РФ, который гласит, что если доля учредителя в Уставном капитале превышает 50%, то полученные организацией безвозмездные средства не включаются в состав доходов и не облагаются налогом на прибыль. Если же доля менее 50%, то полученная сумма включается в состав внереализационных доходов.

Должно быть в письменном виде составлено решение об оказании безвозмездной помощи, в котором должны быть указаны цели, на которые могут быть потрачены переданные средства.

Проводки по учету безвозмездной помощи:

Для учета безвозмездно полученных активов используется сч.98 «Доходы будущих периодов», на котором открывается субсчет 2 «Безвозмездные поступления».

Проводка по получению финансовой помощи: Д51 К98.2.

Далее, согласно ПБУ 9/99 п.8, эти средства должны быть учтены в составе прочих доходов: проводка Д98.2 К91.1.

Несмотря на то, что в прочих доходах полученные средства учтены, в расчете налога на прибыль они не участвуют, поэтому возникает расхождение между бухгалтерским и налоговым учетом. Возникающая разница образует постоянный налоговый актив, который в бухгалтерском учете отражается с помощью проводки Д68 К99 на сумму, равную 20% от величины полученной безвозмездной помощи.

Оцените качество статьи. Мы хотим стать лучше для вас:

Прощение долга

Бывает, что вариант с беспроцентным займом используют, когда возврат денег не предполагается – фактически лишь для того, чтобы «прикрыть» безвозмездную передачу средств. По окончании срока займа материнская компания прощает долг. Но этот вариант тоже может быть расценен судом как запрещенное между коммерческими организациями дарение, если займодавец – юридическое лицо. Пользуясь этим, займодавец может потребовать вернуть сумму займа, ссылаясь на недействительность соглашения о прощении долга (например, если спустя какое-то время отношения между материнской и дочерней компанией ухудшатся).

Отношения кредитора и должника по прощению долга квалифицируется как дарение, если судом установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара. Тогда прощение долга подчиняется запрету, установленному в подпункте 4 пункта 1 статьи 575 Гражданского кодекса. А об отсутствии намерения кредитора одарить должника может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между теми же лицами (п.3 информационного письма ВАС РФ от 21.12.05 №104).

Можно предположить, что, прощая долг дочерней компании, материнская компания получает имущественную выгоду в силу личной заинтересованности в экономическом положении «дочки». Однако арбитражной практики, которая подтвердила бы этот вывод, нет. Суды не признают прощение долга дарением, если займодавец простил только часть долга в обмен на добровольную уплату оставшейся части (постановление Федерального арбитражного суда Северо-Западного округа от 09.10.08 по делу № А21-3512/2007) или когда долг прощен в счет погашения другой задолженности (постановление Федерального арбитражного суда Западно-Сибирского округа от 22.01.09 № Ф04-248/2009(19774-А46-13). Ничем не обусловленное прощение долга в полной сумме суды, как правило, признают ничтожным (постановление Федерального арбитражного суда Московского округа от 25.11.08 по делу № КГ-А40/10973-08).

Группа 1. Риски по причине отсутствия в уставе положений, предусмотренных гражданским законодательством

Посмотрим, что это означает на примере одной из норм гражданского законодательства — :

| Норма гражданского законодательства | Формулировка закона | Что сделать, чтобы без дополнительной налоговой нагрузки оказывать финпомощь компании | Последствия |

| п. 1 ст. 27 Федерального закона N 14-ФЗ | Участники общества обязаны, если это предусмотрено его уставом, по решению общего собрания вносить вклады в имущество общества. | Прописать в уставе обязанность участников по внесению вкладов в компанию и оформить решение общего собрания участников. | Если условие отсутствует в уставе — остается риск доначисления налога на прибыль с суммы вклада (даже при наличии решения участников) . |

| п. 2 ст. 27 Федерального закона N 14-ФЗ | Вклады в имущество общества вносятся всеми его участниками пропорционально их долям в УК общества, если иной порядок определения размеров вкладов предусмотрен уставом. | Прописать в уставе, в каких пропорциях все участники участвуют во вкладах. | Если в уставе нет оговорок о пропорциях, участники должны вносить средства пропорционально вкладам. Представим, что средства внес только один участник или же не были соблюдены предусмотренные уставом пропорции — возникает риск доначисления налога на прибыль. |

| п. 3 ст. 27 Федерального закона N 14-ФЗ | Вклады в имущество общества вносятся деньгами, если иное не предусмотрено уставом общества или решением общего собрания участников. |

Прописать в уставе возможность вносить неденежные вклады. По неденежному вкладу нужно решение общего собрания участников. |

Если внесли вклад имуществом, однако в уставе не прописано, что вклады можно внести таким способом, и решение по этому вопросу собранием не принимали, — возникает риск доначисления налога на прибыль. |

Возвратные способы могут оказаться выгоднее безвозвратных

Впрочем, далеко не всегда собственник бизнеса хочет навсегда расстаться со своими деньгами. Напротив, чаще всего он рассчитывает, что вложенные средства к нему еще вернутся в той или иной форме

Поэтому при рассмотрении различных способов финансирования важно учитывать и те, которые носят возвратный характер

Наиболее распространенный на практике и всем известный вариант возвратного финансирования — это заем. Согласно Гражданскому кодексу стороны договора свободны заключать его на любых условиях. Главное, чтобы предполагалось, что сделка может быть исполнена. Таким образом, договор займа на 20, 30, а то и 50 лет — исполнимая сделка. Кроме того, заем может быть предоставлен на условиях «до востребования». В этом случае никаких претензий к сроку договора вообще быть не может.

Заем может быть как процентным, так и беспроцентным. Если компания — получатель займа на общем режиме, а собственник-заимодавец — это физлицо, ИП или компания-«упрощенец», то с налоговой точки зрения выгоднее, чтобы заем был процентным. Тогда заемщик учтет проценты целиком или с учетом ограничений ст. 269 НК РФ (в случае взаимозависимости), уменьшив таким образом свою прибыль, облагаемую налогом по ставке 20%. А заимодавец признает доход, облагаемый по меньшей ставке. В результате такое финансирование принесет совокупную налоговую выгоду, что даже лучше, чем полностью безналоговое финансирование. В иных случаях заем лучше делать беспроцентным.

Более экзотическим примером возвратного финансирования является «несостоявшийся» вклад в уставный капитал. Если количество участников ООО превышает одного, то существует возможность кратковременно беспроцентно кредитовать свою фирму. При этом не имеет значения, подпадают ли их сделки под трансфертный контроль. Такая операция проводится в виде вклада в увеличение уставного капитала. В этом случае она не подпадает под определение контролируемых сделок (ст. 105.14 НК РФ).

Для этого достаточно, чтобы перед перечислением средств общее собрание ООО приняло решение об увеличении уставного капитала общества за счет дополнительных вкладов (оно оформляется в письменном виде). После чего участники перечисляют денежные средства. Законом установлен двухмесячный срок для внесения средств, после чего в течение месяца нужно составить отчет об увеличении уставного капитала и зарегистрировать это увеличение. Но, если хотя бы один из участников не выполнит решение, увеличение признается несостоявшимся, денежные средства возвращаются обратно тем, кто их перечислил (п. п. 1, 2.2 и 3 ст. 19 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). Законом срок возврата определен как «разумный срок» со ссылкой на ст. 395 ГК РФ в случае его нарушения.

При этом Закон же и предусматривает возможность обоснования реальности этой схемы: решение считается принятым, если за него проголосовало не менее двух третей голосов от общего числа голосов участников общества. Таким образом, несогласие участника обоснует реальность операции. Но, даже если решение было принято единогласно, всегда остается аргумент об изменившемся финансовом состоянии, которое не позволяет выполнить решение.

На практике встречается и такая разновидность финансирования компании учредителем, как выплата по предварительному договору. Например, компания заключает с собственником предварительный договор купли-продажи имеющейся в ее распоряжении недвижимости. По этому договору перечисляются деньги. Так как предварительный договор лишь предполагает заключение основного договора в будущем (п. 1 ст. 429 ГК РФ), компания, по сути, получает денежные средства вне связи с какими-либо имущественными обязательствами, поэтому это не доход и не заем, а лишь способ обеспечения исполнения договора.

Стороны могут предусмотреть любой способ обеспечения обязательств, в том числе и перечисление денежных средств (п. 1 ст. 329 и п. 4 ст. 421 ГК РФ). Поскольку нет реализации, то суммы обеспечения не включаются в налоговую базу по НДС. Суммы, полученные по предварительному договору, не являются предоплатой. К тому же стороны могут предусмотреть обязанность вернуть сумму обеспечения после заключения основного договора.

В конечном счете стороны могут прийти к соглашению о нецелесообразности запланированной сделки, в связи с чем деньги возвращаются. Однако когда именно деньги будут перечислены собственнику обратно, зависит лишь от воли сторон.

Е.Тимин

Главный редактор журнала

«Практическое налоговое планирование»

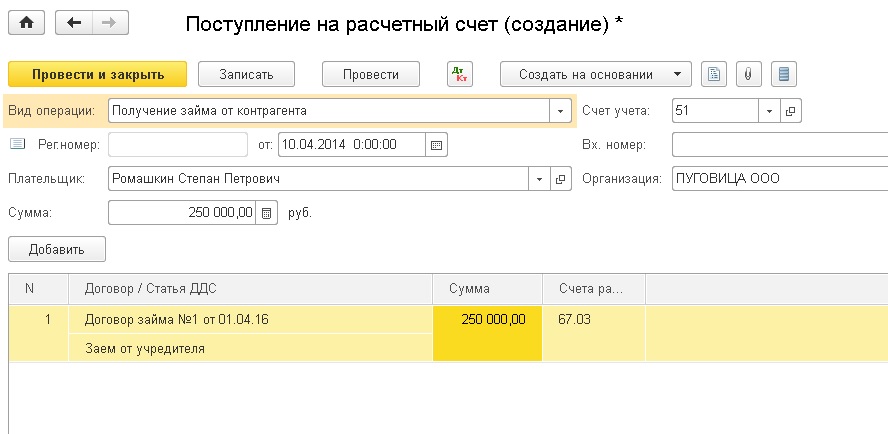

Деньги поступают на расчетный счет сроком на 2 года

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

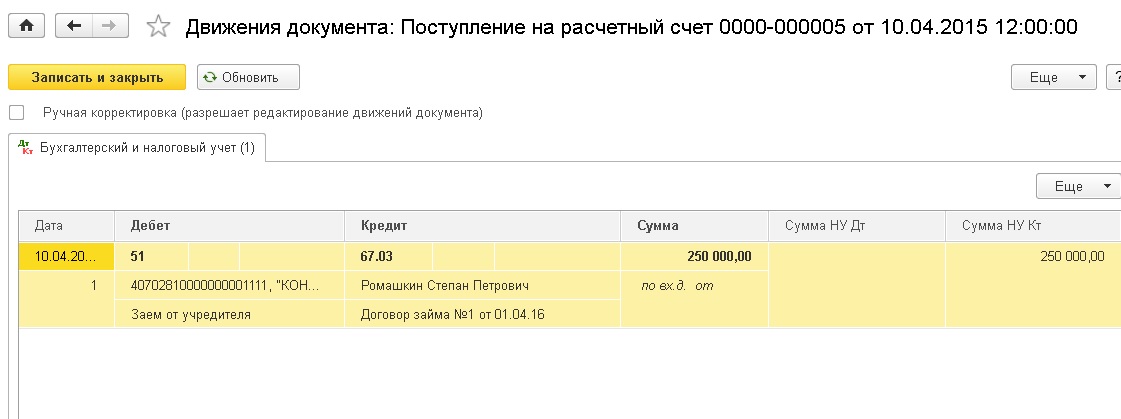

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

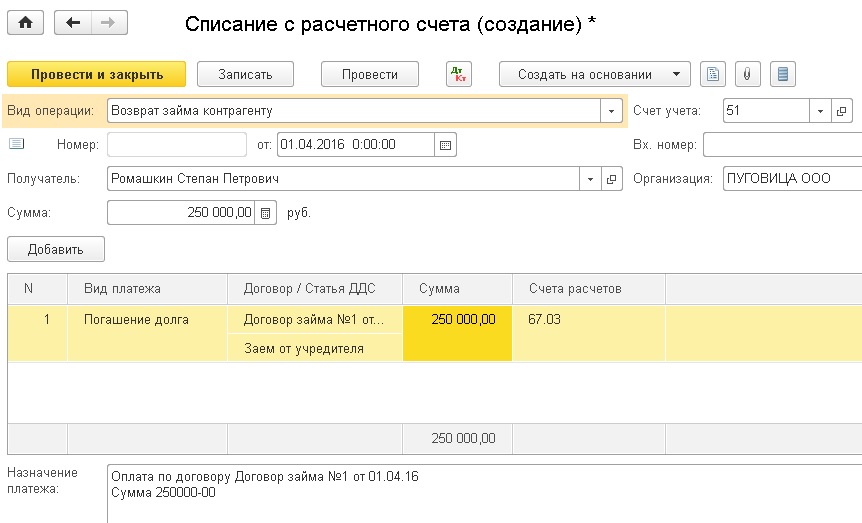

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”

Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Остались вопросы? Закажите консультацию наших специалистов!

Автоматизация сельского хозяйства

Журнал регистрации 1С — настройка, хранение и очистка

Как правильно оформить?

В зависимости от способа внесения денежных средств в пользу предприятия, различают разные процедуры и методы оказания финансовой помощи.

Процедура дарения

Передача денежных средств в качестве дара регулируется ст. 572 ГК РФ. Это вариант не подходит, если в качестве учредителя-дарителя выступает другое юридическое лицо, так как дарение между юридическими лицами неправомерно.

Сумма подарка от юрлица юрлицу не должна превышать 3 000 рублей.

Минусом этого способа также является тот факт, что сумма подаренных денег может облагаться налогом на прибыль. Подаренная денежная масса подлежит налогообложению в случае, если даритель владеет менее чем 50% доли в компании.

Материальный взнос

Финансовую помощь можно оказать на приобретение имущества, то есть на увеличение чистых активов. В

данном случае внесённые денежные средства не будут учтены как доходы, и налогом на прибыль не облагаются.

Способы возврата средств

Способ возврата займа должен быть прописан в соглашении между сторонами. Рассмотрим самые распространенные варианты.

Товаром

Возможность возвращать задолженность товаром оговорена в статье 409 ГК РФ. Погасить заем можно следующими видами продукции:

- Товаром, произведенным в компании.

- Продукцией, приобретенной фирмой для дальнейшей реализации.

Товар, в рамках закона, – это собственность ЮЛ. Поэтому при ее передаче сделка будет считаться реализацией и с выручки придется платить подоходный налог.

ВАЖНО! Как определять количество продукции для погашения займа? Обычно при расчетах используется закупочная стоимость

С расчетного счета на карту

Нужная сумма может перечисляться кредитору прямо на банковскую карту. Управленец фирмы-дебитора должен составить документ с указанием соответствующей транзакции и ее цели (возврат займа). Перевод с РС может быть проведен не только на карту, но и на РС займодателя. Выбор варианта платежей зависит от удобства для обеих сторон.

ВАЖНО! Перевод обязательно нужно подтверждать документами. Требуется это для бухгалтерских и налоговых целей, а также доказательства перевода средств

Имуществом компании

Погашение займа собственностью организации подлежит тем же правилам, что и покрытие долга товаром. Придется уплачивать налог на прибыль с каждого платежа, так как сделка официально будет считаться реализацией.

Для совершения платежей можно пользоваться любыми основными средствами, находящимися в собственности предприятия:

- Оборудование, инструменты для изготовления продукции.

- ТС.

- Недвижимые объекты.

Соотношение суммы займа с основным средством, которым планируется погашать задолженность, определяется совместно обеими сторонами соглашения. К примеру, дебитор может передать учредителю авто, стоимость которого, с учетом амортизации, приблизительно равна сумме долга.

ВАЖНО! Нужно не забыть оформить сделку документально. В частности, требуется оформить документ о списании ОС с баланса предприятия в счет покрытия займа

Также придется уплатить налог, а потому после проведенного платежа подается декларация о полученной прибыли.

Налоговый учет безмездной помощи учредителя своей компании

Прибыль в виде безмездной помощи, полученной от юрлица (либо физлица), относят к внереализационным доходам, с которых высчитывается налог. Не подлежат налогообложению внесенные взносы на безмездной основе в случаях, регламентируемых законом (НК РФ, ст. 38, п.2; 250, п. 8; 251, п.1).

| Вид безмездной помощи | Обстоятельства, при которых помощь не облагают налогом | Детализация |

| Деньги, объекты имущества | Доля «помощника» (учредителя, участника, акционера) в уставном капитале получателя помощи составляет более половины | Касательно передаваемого имущества (к деньгам это не относится) указанные нормы применяются тогда, когда оно не передается третьей стороне на протяжении года. Отсчет ведется со дня его принятия. |

| Получатель (юрлицо, организация) безмездной помощи владеет более 50 % уставного капитала помогающей стороны (юрлица, организации) | Ситуация: помогает (передает имущественный объект) зарубежная компания, которая входит в список территорий, предоставляющих льготирование по режиму налогообложения. Тогда стоимость принятого имущества нужно относить к прибыли для исчисления налога. | |

| Деньги, объекты имущества, имущественные и неимущественные права | Помощь предоставлена для прибавления чистых активов получателя | В учредительной документации (решении) получателя должно четко прописываться целевое назначение денежной помощи |

Перечисленный порядок действителен для организаций всех форм собственности. Если внесенный денежный взнос не повышает базу налога, образуется постоянная разница. С нее производится налоговый расчет. Не учитывается в прибыли взнос учредителя на прибавление чистых активов тогда, когда долг компании перед ним снижается либо ликвидируется.

К льготной категории денежной помощи по части налогообложения относят договор займа. На полученные по нему деньги не начисляется процент. Сами денежные средства передаются на возвратной основе. Посему налог по прибыли с этих денег не исчисляется.

Рубрика “Вопросы и ответы”

Вопрос №1. Какие последствия возникают в случае отсутствия в договоре займа с учредителем информации о безвозмездности или указания размера процентов?

Плата по договорам займа, не имеющих указания о безвозмездности или величины взимаемого процента, устанавливается в соответствии с действующей ставкой рефинансирования, принятой на дату ежемесячных выплат до окончания действия договора.

Вопрос №2. Можно ли оформить вклад учредителя организации в форме дарения?

Передача имущества, денежных средств между юридическим лицами в форме дарения не производится. Запрет установлен согласно ст. 575 ГК РФ. Аналогично не производится прощение долга, которое можно отнести к сделке дарения.

Вопрос №3. Применяется ли вычет по НДС по товарам, приобретенным за счет помощи, предоставленной учредителем?

Законодательством не установлен запрет на применение вычета в зависимости от источника финансирования операции по приобретению товаров, используемых для последующей реализации. Вычет применяется в общем порядке.

Вопрос №4. Может ли третье лицо производить операции по взносу имущества или предоставлении помощи от имени учредителя?

Аналогично другим сделкам, операциям гражданского характера лицо может производить действия через представителя. Для подтверждения полномочий представитель физического лица должен представить нотариально заверенную доверенность, организация – документ, удостоверенный руководителем и подтвержденный печатью предприятия. Действия должны быть оформлены от лица учредителя с составлением подтверждающих документов.

Отличие № 6. Дополнительные обязанности

Шестое отличие состоит в наличии дополнительных информационных обязанностей у компании при получении от учредителя беспроцентного займа. По предоставление юридическими лицами, не являющимися кредитными организациями, беспроцентных займов другим юридическим лицам, а также получение такого займа относятся к операциям с денежными средствами или иным имуществом, подлежащим обязательному контролю. Контроль обязателен, если сумма совершения таких сделок равна или превышает 600 000 руб. либо равна сумме в иностранной валюте, эквивалентной 600 000 руб., или превышает ее ).

Таким образом, сделки по предоставлению беспроцентного займа между взаимозависимыми лицами могут признаваться контролируемыми, а в некоторых случаях таковыми являются согласно российскому законодательству. О таких сделках налогоплательщик обязан уведомить налоговые органы.

Бухгалтерский учет

В бухгалтерском учете средства, переданные безвозмездно, считаются прочими доходами.

Средства для неопределенных целей (пополнение оборотных средств) можно фиксировать в любой день отчетного периода. Поступление отражается по счету 91-1 проводкой Дт 50, 51 Кт 90-1.

После этого предприятие может направлять средства на необходимые цели.

Внесение средств с целью погашения убытков следует производить на конец года, но до формирования годового баланса. При этом используется счет 75 «Расчеты с акционерами», при открытии субсчета «Средства учредителей, направленные на покрытие убытков».

В день оформления протокола совета учредителей или решением единственного собственника проводится сумма по Дт 75 Кт 84 «нераспределенная прибыль, непокрытый убыток».

В день поступления средств в бухгалтерском учете фиксируется проводка Дт 50, 51 Кт 75.

В случае если при поступлении средств возникли налоговые обязательства, сумма, подлежащая налогообложения отражается проводкой

Дт 99 «Постоянные налоговые обязательства» К68 , субсчет «Обязательства по налогу на прибыль».

Особенности оказания

Денежную помощь собственник может оказать и на возмездной основе. Среди видов такой помощи можно рассматривать займы (процентные и беспроцентные), а так же взносы в уставной капитал с изменением долей.

Так как увеличение доли в уставном капитале влечет за собой увеличение размера дивидендов, будем считать такой вид помощи возмездным.

Взнос в уставной капитал

Эту финансовую помощь может оказать как собственник фирмы, так и лицо, которое желает стать соучредителем компании. Так как взнос в уставной капитал затрагивает интересы всех соучредителей, то производить его нужно только с согласия других участников.

Для этого участник (или желающему стать соучредителем) подает заявление, в котором указывает:

- просьбу принять денежные средства в качестве взноса в уставной капитал;

- размер взноса;

- сроки внесения;

- изменение доли, или размер доли, которую вкладчик собирается приобрести.

Заявитель должен в течение 6 месяцев внести полную сумму, указанную в заявлении. В течение месяца после окончательного оформления сделки хоз. Субъект обязан подать сведения в органы, фиксирующий изменение имущественных прав (Росреестр). Операция считается завершенной с момента регистрации обновленного права собственности в государственных органах.

При совершении взноса в уставной капитал налоговые риски отсутствуют. Финансовая помощь в данном случае не формирует доход ни для применения налога на прибыль, ни для обложения НДС.

Денежные взносы в уставной капитал отражаются проводками:

- Дт 75 Кт 80 – отражена сумма уставного капитала, уставной капитал увеличен за счет дополнительных взносов или принятия новых членов.

- Дт 51, 52 Кт 75 – внесены деньги в счет уставного капитала.

Заем учредителя (процентный и беспроцентный)

Учредитель вправе оказать временную финансовую помощь собственной компании, оформив ее в виде займа. Заем может быть процентным и беспроцентным, и оформляется соответствующим договором.

Для оформления такого займа требуется согласие всех собственников, поэтому решение о получении кредита принимается на собрании участников или акционеров. В случае если учредитель – единственный участник, то решение он должен издать самостоятельно.

Так как одной из сторон (как минимум) займа является юридическое лицо, то договор оформляется в письменном виде.

В договоре займа должны быть указаны:

- предмет договора;

- сумма займа;

- сроки и порядок выдачи;

- условия займа (сумм процентов или их отсутствие)

- сроки возврата

- данные и подписи сторон.

Если учредитель является руководителем хозяйствующего субъекта, то подпись должна быть продублирована другим ответственным лицом – заместителем или главным бухгалтером.

Налоговых последствий для организации в данном случае нет.

Для учредителя может возникнуть обязательство по налогу на неполученную материальную выгоду при соблюдении следующих признаков:

- Если кредитор и кредитуемая организация признаны взаимозависимыми субъектами. Такое качество может быть установлено в том случае, если доля собственности в компании превышает 25%.

- Если сделка признана контролируемой. Для этого сумма доходов за год для взаимозависимого лица превышает 1 млрд. рублей за год. В этом случае неполученные доходы облагаются по ставке НДФЛ на «/№ ключевой ставки ЦБ.

Если же заем процентный, то полученный от сделки доход облагается НДФЛ.

Бухгалтерские проводки при выдаче займа

Заем может быть краткосрочным (до 1 года), и краткосрочным (свыше 1 года).

Долгосрочные займы отражаются проводкой Дт 50, 51, 52 Кт 67.

Краткосрочный заем отображается проводкой Дт 50, 51, 52 Кт 66.