Образец договора займа между учредителем и ооо (беспроцентный)

Содержание:

- Некоторые особенности

- Деньги поступают на расчетный счет сроком на 2 года

- Заем от учредителя, оформленный с процентами

- Может ли ООО выдать беспроцентные займ учредителю?

- Возврат беспроцентного займа учредителю

- Налоговые последствия и риски

- Налоговые последствия сделки

- Налоговые последствия беспроцентных займов в 2018 году

- Как оформить заём учредителю?

- Существенные условия договора

- Вернуть или простить?

- Бухгалтерские проводки

- Заём учредителя своей фирме

- Форма договора предоставления займа учредителю от организации и порядок его заключения

- Как заемщику избежать налоговых последствий?

- Как оформить займ учредителю документально

- Оформлять процентный займ лучше от фирмы на «упрощенке»

- Вывод денег из ООО через управляющее ИП

Некоторые особенности

То, что соглашение составляется на безвозмездной основе, не обязательно должно быть прописано в документе. Дело в том, что если процентная ставка не указывается, то соглашение автоматически считается беспроцентным. Бывают случаи, когда написано, что деньги даются под проценты на какой-то отрезок времени, но конкретной ставки не указано, тогда следует высчитывать проценты по действующей ставке рефинансирования. Она устанавливается Центральным банком России.

Прописываются в договоре следующие моменты:

- Срок использования денежных средств.

- Способы возврата.

- Каким образом финансы будут выдаваться учредителю.

- Обязанности и права каждой стороны сделки.

- Как должны действовать стороны в случае наступления непредвиденных обстоятельств.

- Когда договор может быть расторгнут (причины).

Фирма может давать своему основателю финансовые средства только на основании решения общего собрания учредителей. Без этого решения, вынесенного большинством голосов, данная сделка невозможна для осуществления.

Деньги поступают на расчетный счет сроком на 2 года

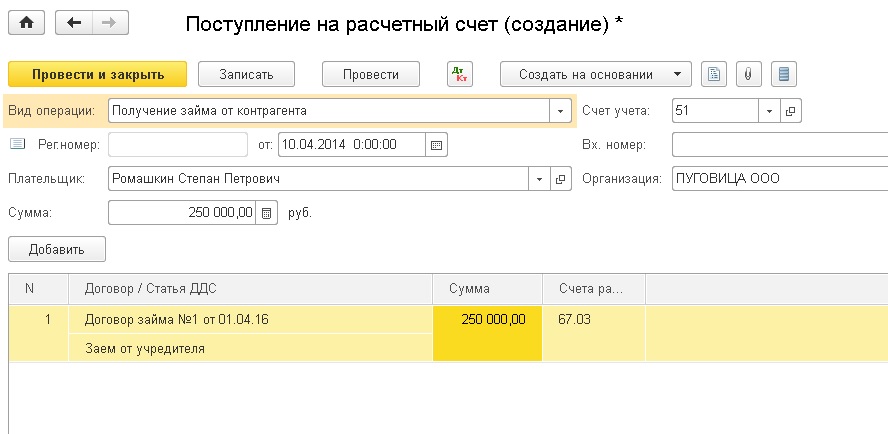

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

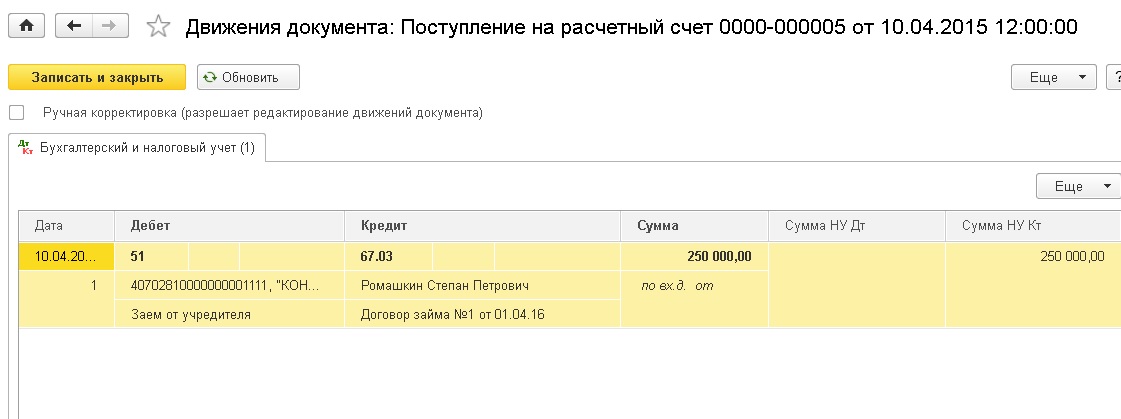

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

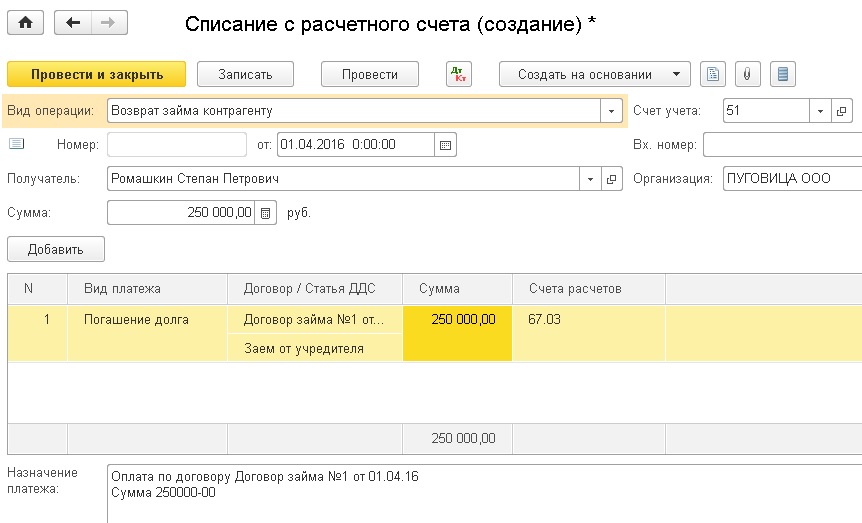

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”

Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Остались вопросы? Закажите консультацию наших специалистов!

Автоматизация сельского хозяйства

Журнал регистрации 1С — настройка, хранение и очистка

Заем от учредителя, оформленный с процентами

При выдаче займа под проценты нужно прописать в договоре не только их ставку, но и порядок начисления. В противном случае проценты будут «по умолчанию» рассчитываться ежемесячно (п. 3 ст. 809 ГК РФ).

Если договор займа предусматривает уплату процентов, то для учредителя они будут доходом. Порядок налогообложения этого дохода зависит от статуса кредитора:

- Физическое лицо – резидент РФ заплатит НДФЛ по «обычной» ставке 13%.

- Процентный доход иностранного учредителя будет облагаться подоходным налогом по ставке 30% (п. 3 ст. 224 НК РФ).

- Для российского юридического лица проценты будут включены в базу по налогу на прибыль, либо по «специальному» налогу (УСН, ЕСХН).

- Доходы иностранной организации по процентам также облагаются налогом на прибыль.

Во всех случаях, когда доход получает иностранец, организация — плательщик процентов должна самостоятельно удержать налог и перечислить в бюджет.

Часто проценты по займам, которые учредители выдают своим компаниям, устанавливаются ниже рыночного уровня.

Возникает вопрос: могут ли налоговики пересчитать доход по процентам и заставить собственника доплатить налог с недополученной выгоды?

Здесь ключевым моментом является то, являются ли собственник и его компания взаимозависимыми лицами. Для этого учредитель должен владеть более чем 25% уставного капитала, либо непосредственно участвовать в управлении организацией (ст. 105.1 НК РФ).

Но одной взаимозависимости недостаточно. Для того, чтобы налоговики пересчитали проценты, сделка еще должна быть признана контролируемой.

Если учредитель и его дочерняя компания – резиденты РФ, то для этого нужно, чтобы сумма дохода по сделке (т.е. процентов по займу) за год превысила 1 млрд руб. (п. 3 ст. 105.14 НК РФ).

Если же владелец компании – иностранец, зарегистрированный в одной из офшорных зон, то сделка будет контролируемой при любой сумме (пп. 3 п. 1 ст. 105.14 НК РФ).

Компания — получатель займа признает проценты по нему в качестве затрат по налогу на прибыль (УСН, ЕСХН) «на общих основаниях».

Может ли ООО выдать беспроцентные займ учредителю?

Учредители компании в ряде случаев выдают беспроцентные займы другим её учредителям. Подобная процедура полностью правомочна и условиям действующего законодательства не противоречит.

Это делает совершенно невыгодным для учредителя оформление беспроцентного кредита от ООО. Единственным выходом их сложившейся ситуации является установка выплаты ставки в размере более двух третей ставки рефинансирования.

Налоговый вычет в рамках данного кредита определяется в случае заключения кредитного соглашения на покупку учредителем ООО жилья. В подобном случае обязательно предоставление последним полного отчёта о целевом расходовании кредитной суммы.

Возврат беспроцентного займа учредителю

Учредитель может предоставить компании беспроцентный займ. Он представляет собой ссуду, выданную без начисления процентов. Учредитель от сделки не получает выгоду, но помогает организации получить финансовую поддержку без переплат.

Взаимоотношения сторон регулируются договором. В нем прописываются условия сделки, права и обязанности, правила получения и выплаты. Кредитор не может поменять условия договора, установив проценты в процессе действия соглашения.

Но есть определенные пункты, которые в обязательном порядке должны быть освещены в соглашении:

- точная сумма;

- сроки использования заемных средств;

- цели использования;

- схема возврата денежных средств;

- гарантии по возврату займа.

Согласно условиям договора, сумма должна быть выплачена в установленный срок. Также учредитель может простить долг, составив документ с указанием суммы. В этом случае займ причисляется к доходам предприятия, и компания должна будет заплатить налог. Исключения составляют случаи, когда долг прощается учредителем, имеющим долю в 50% и более.

Важно понимать, что в договоре обязательно должен быть указан факт использования средств на беспроцентной основе. Если этот момент не освещен, сделка автоматически приравнивается к процентной

В случае долга с процентами

Если займ предоставляется под проценты, то это прописывается в договоре. Обязательно указывается размер ставки и порядок уплаты.

Что касается порядка уплаты процентов, то процесс обговаривается сторонами и указывается в соглашении.

Возможно два варианта развития событий:

| Проценты начисляются на остаток долга | как при стандартном кредите и выплачиваются равными частями вместе с основным платежом |

| Процент фиксированный, рассчитывается как конкретная сумма | например, 10% от размера ссуды. Выплата производится равными частями каждый месяц или в полном объеме в конце срока |

Если договором не регламентируется порядок уплаты процентов, то, согласно пункту 2 статьи №809 ГК РФ автоматически приравниваются к ежемесячным платежам. Учредитель вправе требовать погашение процентов каждый период оплаты.

Проценты, получаемые при выплате долга, приравниваются к доходам гражданина. С общей суммы займодавец обязан уплатить налоговый сбор в размере 13%. Со стороны заемщика уплаченные проценты относятся к расходам, уменьшающим сумму доходов.

Видео: внесение денег в деятельность ООО

Как правильно оформить

Возврат займа иностранному учредителю или гражданину РФ осуществляется без составления отдельных документов. Процесс выплат регламентируется договором и стороны обязаны следовать указанным в соглашении условиям. Действие договора прекращается после погашения последнего платежа. Это автоматически «закрывает» сделку.

На дату последнего платежа должен быть возвращен основной долг и проценты, если они установлены соглашением. Если на момент завершения сделки остается непогашенная сумма, то займодавец вправе назначить санкции. К ним относится штраф, пени и другие материальные наказания. Ответственность за несоблюдение условий договора указывается в соглашении.

Возврат займа может осуществляться равными платежами, по составленному графику, или полной суммой в конце срока. Осуществляется выплата на расчетный счет, в кассу предприятия, безналичным переводом и другими способами.

После внесения средств плательщику выдается документ, подтверждающий оплату (чек, кассовый ордер). Также официальным документом является банковская выписка с расчетного счета организации.

Одним из вариантов погашения займа является прощение долга. Учредитель может простить долг компании, что прекращает обязательства организации перед займодавцем. Такое возможно при условии, что не нарушены права третьих лиц.

Прощение оформляется договором дарения, в котором указывается сумма и дата. При этом денежные средства причисляются к доходам компании, с которого уплачивается налог.

Налоговые последствия и риски

Беспроцентный вид кредитования имеет свои особенности при отчислении налога:

| Займ не облагается налогом | делать дополнительные взносы не придется и учредителю, поскольку у него отсутствует прибыль |

| Получение наличных не требуется указывать в приходных и расходных документах | учредитель может простить долг. В этом случае компании придется заплатить налог на полученную прибыль |

Выдача займа под проценты также имеет особенности:

| Налог на полученную прибыль вместе с начисленными процентами | пересчитывается в меньшую сторону |

| После погашения долга учредитель-займодавец должен уплатить налог с полученной прибыли | которая равна выплаченным процентам |

| Налог с полученной прибыли может быть вычтен из заработной платы учредителя | при условии, что он является сотрудником компании |

| Если займодавец не числится в штате компании | то ему необходимо подать декларацию и уплатить налог самостоятельно |

Отдельное внимание заслуживают займы, которые не были погашены в установленные сроки. Если с момента даты внесения последнего платежа прошло более трех лет, то долг списывается автоматически

При этом сумма займа причисляется к доходам компании, после чего должен быть уплачен налог по самостоятельно поданной декларации.

Данное правило не распространяется на бессрочные виды кредитования, при которых долг должен быть выплачен по требованию займодавца.

Займ от учредителя имеет множество преимуществ. К ним относится быстрота и легкость оформления, возможность получения кредита при отказах в банковских учреждениях.

Процедура подразумевает составление договора, в котором подробно прописываются условия сделки, права и обязанности сторон, действия при нарушении указанных правил.

В целом, сделка оформляется быстро, без лишней бумажной волокиты и подготовки документов.

Налоговые последствия сделки

Налоговые последствия договора займа возникают, если имеет место заем с процентами. Проценты, с точки зрения законодательства, есть доход, а где доход, там и налоги на него – НДФЛ или налог на прибыль, в зависимости от того, юридическое или физическое лицо предоставляет заем.

В случаях же беспроцентного предоставления средств учредителем он не получает дохода, следовательно, базы для налогообложения не возникает.

Однако дополнительно следует рассмотреть два понятия:

- взаимозависимость при предоставлении займа;

- контролируемость сделки.

Если учредитель имеет в организации долю участия более 25% (не имеет значения, физлицо или организация), договор признается взаимозависимой сделкой (ст. 105.1 п. 1, 2 НК РФ). Сделка может быть признана контролируемой, если ее сумма превысила 1 млрд руб. по итогам года.

Исходя из смысла письма Минфина №03-01-18/29936 от 25/05/15 г., учредителя, заем которого отвечает двум названым условиям (документ заключен между взаимозависимыми сторонами, на указанную крупную сумму) можно обязать уплатить дополнительный налог на доход, который он предположительно мог бы получить с процентов по займу.

Вместе с тем, исходя из положений ст. 105.1 и 105.14, ст. 269 НК РФ, позиция, изложенная в письме, представляется весьма спорной. Заметим, что подобная ситуация возникает на практике не столь часто.

Организация же, получившая беспроцентный заем, даже имея от него очевидную экономическую выгоду, налог на прибыль с полученных сумм не уплачивает (Минфин, письмо №03-03-06/1/5149 от 09/02/15 г.). Позиция чиновников основывается на том, что гл. 25 НК РФ не содержит порядка определения выгоды по договорам подобного рода.

Если заем организации прощен, то у нее возникает доход, облагаемый налогами на прибыль, по УСН.

Однако если доля учредителя в УК организации более половины, доход также не облагается налогом (НК РФ, ст. 251-11), если заем неденежный.

Подводя итоги

- Учредитель имеет полное право предоставлять своей организации беспроцентный заем.

- В подавляющем большинстве случаев такие средства не облагаются налогами.

- Бухгалтерские проводки делаются с использованием счетов 66 и 67, в зависимости от срока предоставления средств, в корреспонденции с сч. 50 (51).

- Займом можно погасить и задолженность фирмы перед поставщиками (Дт 60).

- Договор займа обязательно должен содержать указание на отсутствие процентов по нему.

Налоговые последствия беспроцентных займов в 2018 году

Когда учредитель соглашается предоставить компании некоторую сумму денег на определенные цели в займ, при этом получая некие проценты за пользование – тут для налоговых органов все прозрачно ясно. Кредитор получает выгоду, которую необходимо обложить сбором, согласно законодательству РФ. Займодавец отчитывается перед фискальным органом.

Что касается беспроцентных сделок, существует нерушимое правило: когда доля учредителя составляет не менее пятидесяти процентов уставного капитала компании, тогда при займе организация вправе не уплачивать сборы от проводимой сделки в бюджет. В ином случае вступает в силу необходимость отчитаться за полученную прибыль.

Как же рассчитывается полученная прибыль, если подразумевается беспроцентный договор займа от учредителя? Выгода у кредитора не наблюдается, но налоговые органы смотрят на это иначе. Имеется в виду проведение контролируемых государством сделок. В данном случае беспроцентный займ должен выдаваться при соблюдении следующих условий:

- кредитор (он же учредитель) имеет долю уставного капитала не менее четверти от всей суммы;

- сумма проводимой сделки превышает один миллиард рублей;

- заемщик и кредитор являются взаимозависимыми.

Таким образом, исходя из вышеперечисленных параметров, многие участники сделок по беспроцентным займам могут не беспокоиться о внимание фискальных служб. Другое дело, когда речь идет о возврате денег

Как оформить заём учредителю?

Перейдем к основному вопросу, непосредственно оформлению.

- Подписание документа. Налоговая организация не позволит снять крупную сумму со счета, не подтвердив операцию снятия наличных документально. В данном случае документальное подтверждение — подписанный договор. Кроме того, продумайте заранее, в какой форме учредитель будет возвращать деньги в компанию. Будут это наличные средства или банковские переводы. Заранее принятое решение позволит бухгалтеру знать, как в дальнейшем вести отчетность.

- Выдача денег производится любым удобным способом. При необходимости это может быть как расходно-кассовый ордер, так и перевод на банковскую карту.

Казалось бы, все понятно. Однако на практике возникают вопросы, когда ситуация неординарная. Если у вас:

- предприятие с 1 учредителем-директором. Если в компании один учредитель, который и является директором, то, как ни парадоксально, он подписывает договор с обеих сторон. Это распространенная практика, которая не удивит ни налоговую, ни другие контролирующие организации;

- предприятие, в котором более 1 учредителя – в таком случае смотрим Устав компании. Если в Уставе прописано, какую сумму директор может выдать самостоятельно, то без проблем делает это. Если требуется большая сумма или Уставом не регламентировано, тогда собирается Общее собрание учредителей, на котором в письменной форме решается вопрос о выдаче ссуды.

Существенные условия договора

Существенные условия любой сделки – это те обстоятельства, которые обязательно необходимо согласовать. В силу требований п. 1 ст. 432 ГК РФ по договору займа согласуется исключительно его предмет, то есть непосредственная выдача денежных средств от заемщика учредителю. Исходя из этого, чтобы существенные условия были согласованы, требуется:

- Оговорить, в каком объеме передаются денежные средства (например, 100 000 рублей).

- Указать, что денежные средства подлежат возврату в определенный срок.

Если предполагается, что заем будет безвозмездным, т.е. заемщик не обязан выплачивать проценты по сделке, то необходимо прямо указать на это обстоятельство в договоре. В противном случае, заем будет считаться возмездным со всеми вытекающими последствиями в виде обязанности участника уплатить проценты за пользование заемными средствами.

Важно обратить внимание на то, что ФЗ от 26.07.2017 № 212 внес изменения в порядок определения размера процентов по договору займа с 01 июня 2018 года. Общий размер процентов не может превышать больше чем в двукратном размере общую сумму займа. В противном случае, он будет снижен судом, если возникнет спор

В противном случае, он будет снижен судом, если возникнет спор.

Вернуть или простить?

Вернуть заем нужно в том же виде в каком он был получен (т.е. деньгами или имуществом).

Если же компания, получив денежный заем, вернет своему владельцу имущество, то налоговики сочтут эту операцию реализацией и включат в налогооблагаемую базу организации.

Нередко учредители прощают долги своим дочерним компаниям. В общем случае при этом сумма займа будет считаться внереализационным доходом компании-получателя.

Но если учредитель владеет более чем 50% уставного капитала получателя прощенного займа, то налог можно не платить.

При этом, если учредитель — нерезидент, то для применения данной льготы он не должен быть зарегистрирован в офшоре.

Если же заем был выдан имуществом, то льготу можно использовать, только если оно в течение года не передавалось третьим лицам (пп. 11 п. 1 ст. 251 НК РФ). Поэтому логично выдавать «имущественные» займы в виде основных средств. Если же передаются оборотные активы (сырье, товары и т.п.), то их придется «заморозить» на год.

Бухгалтерские проводки

Рассмотрим проводки при покрытии задолженности перед учредителем товаром:

- ДТ76 КТ91. Отражение выручки от реализации товара.

- ДТ90.3 КТ68.02. Начисление НДС.

- ДТ66 КТ76. Зачет долга.

Требуется также указать сумму платежей и первичные документы, на основании которых совершается каждая из операций.

Рассмотрим проводки при выдаче кредита от учредителя:

- ДТ51 КТ66. Получение займа.

- ДТ91.1 КТ66. Отражение процентов.

- ДТ66 КТ51. Возврат средств учредителю.

- ДТ66 КТ51. Перечисление процентов по займу.

Заем также может быть беспроцентным. В этом случае проценты можно не отображать.

Заём учредителя своей фирме

Денежные средства или имущество, переданные организации её собственником по договору займа, должны быть возвращены, поэтому не признаются доходами ООО и налогами не облагаются. В балансе это отражается на субсчете 66.03 «Краткосрочные займы» (срок займа до года) или субсчете 67.03 «Долгосрочные займы» (срок более года).

Договор займа с учредителем считается возмездным, поэтому если в тексте нет прямого указания, что он беспроцентный, по сделке будут начисляться проценты по ставке рефинансирования Центробанка на дату возврата долга. Закон разрешает предоставлять средства без начисления процентов, но это условие должно прямо прописываться в тексте.

В НК РФ действует общее правило — когда должник не платит проценты за пользование чужими деньгами, у него возникает экономическая выгода (которую он бы уплатил в качестве процентов). Однако, если заключается договор беспроцентного займа от учредителя, налогооблагаемый доход у организации не возникает.

Минфин неоднократно признавал, что порядок определения выгоды и её оценки при получении беспроцентного займа юридическим лицом в главе 25 НК РФ не установлен. А поэтому материальная выгода, полученная при беспроцентном пользовании, не увеличивает налоговую базу (письмо от 09.02.2015 № 03-03-06/1/5149). Таким образом, общество с ограниченной ответственностью вправе временно пользоваться денежными средствами участника без процентов. Налогом экономия на процентах не облагается.

Можно ли не возвращать взятые в долг средства? Да, если долг заёмщику простят. Согласно статье 415 ГК РФ должника можно освободить от обязанностей, при условии, что это не нарушает прав других кредиторов. То есть, если у собственника нет задолженностей перед другими лицами, которые нельзя погасить из-за отказа от возврата займа, долг компании можно простить. Оформляется прощение долга письменным соглашением.

При этом у юридического лица возникает внереализационный доход в размере невозвращённого долга, который облагается согласно выбранному режиму. Так, если общество работает на ОСНО, налоговая ставка составит 20% дохода. Исключение – заимодавец-физлицо имеет в компании долю свыше 50%, тогда налог на сумму прощённого долга платить не надо (п. 1 ст. 251 НК РФ).

В целом, прощение долга своей организации нельзя назвать выгодной инвестицией. Участник ООО не будет иметь никаких прав ни на саму сумму, ни на возможную прибыль, полученную от её использования в бизнесе. Если вашей фирме требуются дополнительные средства, а вы рассчитываете на прибыль от этих вложений, лучше просто увеличить уставный капитал.

Форма договора предоставления займа учредителю от организации и порядок его заключения

Займодавец по сделке – это организация, а получатель займа – физическое лицо, участник компании, либо юридическое лицо, которое выступает участником ООО. Во всех случаях требуется заключение соглашения в письменном виде, в силу требований ст. 808 ГК РФ. В случае, когда форма сделки не соблюдена, если возникнут противоречия по ее исполнению, придется доказывать факт ее заключения. При этом ссылаться на свидетельские показания будет нельзя в силу требований ст. 162 ГК РФ.

Еще одна важная особенность, на которую следует обратить внимание – это доля участника, который берет заем. Если она больше чем ½, то в силу п

1 ст. 45 ФЗ № 14 такой участник признается контролирующим лицом. Договор с таким лицом признается сделкой с заинтересованностью. Данный вид сделок характеризует особенность, которая выражается в том, что за 2 недели до заключения сделки необходимо извещение остальных участников ООО об этом. Достаточно простого уведомления, поскольку согласия на совершение сделки от других участников получено быть не должно.

Как заемщику избежать налоговых последствий?

Чтобы избежать налоговых последствий при прощении долга, аудиторы и юристы рекомендуют в договоре на предоставление займа не указывать конкретный срок возврата, а в дальнейшем не требовать от учредителя вернуть долг.

Согласно нормам ГК РФ (п.1 ст.810), заемщик обязан погасить долговое обязательство в срок, указанный в договоре. Если конечная дата погашения документально не установлена, заемщик имеет право не погашать долг до того времени, пока кредитор не попросит его об этом. Просьба должна быть оформлена уведомлением, после получения которого заемщик должен в течение 30-ти дней погасить долг.

Даже если учредитель выйдет из состава правления и уволится из компании, это никак не повлияет на отношения сторон по договору займа.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Личный кабинет Прайм Тайм: вход в аккаунт, возможности профиля — 12.11.2021

- Как войти в личный кабинет на сайте «Поел и Доволен»: пошаговый алгоритм, преимущества компании — 12.11.2021

- Личный кабинет «Подорожник»: авторизация в аккаунте, возможности профиля — 12.11.2021

Как оформить займ учредителю документально

Сделка, заключаемая между компанией и ее владельцем, оформляется договором займа от организации учредителю. Документ обязательно должен иметь письменную форму, в противном случае законность кредитования придется доказывать в суде.

В договоре обязательно нужно осветить следующие значимые условия сотрудничества:

- предмет (денежные средства или имущество);

- сумма;

- сроки;

- порядок погашения (мелкими траншами или одной суммой в конце срока);

- порядок выплаты процентов.

Дополнительно в соглашении можно указать цели предоставления средств. Отдельным пунктом прописываются штрафные санкции за несвоевременную уплату тела займа или процентов по нему. Можно указать требования к наличию залога.

Законодательство предусматривает, что решение о выдаче займа учредителю должно быть одобрено собранием участников Общества.

Оформлять процентный займ лучше от фирмы на «упрощенке»

Свести фактические налоговые «потери» к нулю могут только компании на «упрощенке». Фирмы на общей системе налогообложения (их учредители), как правило, кое-какие «потери» все же несут при любом раскладе.

Однако в случае процентного займа:

- отсутствует налоговая нагрузка на учредителя, неизбежная в случае выдачи ему беспроцентного займа;

- налоговая нагрузка на ООО ненамного, но все же ниже, чем НДФЛ, который пришлось бы заплатить учредителю.

Почему так происходит? Казалось бы, в случае с процентным займом учредителю у фирмы, вне зависимости от системы налогообложения, возникает дополнительный доход в виде этих самых процентов. А, как известно, любой доход подлежит налогообложению. В зависимости от системы налогообложения необходимо начислять:

- налог на прибыль (по ставке 20% – в компаниях с общей системой налогообложения);

- единый налог при УСН в размере 6% или 15% – в зависимости от варианта «упрощенки»).

И вот тут наступает самое интересное. Дело в том, что компании на общей системе и на УСН учитывают доходы по-разному:

Из-за применения метода начисления налог на прибыль с процентов по займу компания на ОСН должна платить, независимо от того, получены фактически деньги от учредителя или нет (кассовый метод при ОСН доступен только в случае, если средняя выручка компании без учета НДС за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал).

Это значит, что расходы, связанные с уплатой налога на прибыль в компании на ОСН, применяющей метод начисления, будут аналогичны тому, как если бы займ был оформлен под примерно 1% годовых (что, согласитесь, несколько выгоднее, чем 1,5% в случае с «беспроцентным» займом).

Так как при УСН налогоплательщики всегда применяют кассовый метод учета доходов, обязанность платить единый налог при УСН не возникает до тех пор, пока проценты фактически не поступят на расчетный счет компании. А благодаря своевременным продлениям Договора займа с учредителем ООО и правильной формулировке (об уплате процентов в момент возврата займа), эта обязанность может так никогда и не наступить. Вот почему гораздо выгоднее оформлять процентный займ от фирмы на упрощенной системе налогообложения.

В современных условиях бизнес, как правило, редко представлен в лице одной компании. Обычно учреждают группу компаний. Если в состав такой группы входит фирма на УСН, но на ее расчетном счете недостаточно денег для выдачи займа – можно сначала оформить займ от фирмы к фирме со стороны основной организации (которая работает на ОСН).

Договор займа между юридическими лицами может быть и беспроцентным – никаких налоговых последствий ни у одной, ни у другой компании не возникнет, ведь речь идет не о физическом, а о юридическом лице. После того, как компания на «упрощенке» получит деньги, можно выдать займ учредителю как физическому лицу. И уже таким образом минимизировать налоговые «потери».

Вывод денег из ООО через управляющее ИП

Чтобы руководить фирмой и получать за это деньги, не обязательно числиться в штате. Компания может заключить договор на оказание услуг по управлению с другой организацией, ИП или физлицом. Возможность передавать функции единоличного исполнительного органа стороннему управляющему закреплена в статье 42 закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Самый выгодный вариант – если управляющим будет ИП на УСН 6% и в этом статусе будет управлять фирмой по договору. В этой ситуации фирма не только не переплатит по налогам, но даже сэкономит.

Пример

Компания выплатила по договору ИП-управляющему на УСН 6% 100 тысяч рублей. С них он заплатил налог 6 тысяч рублей, на руках осталось 94 тысячи.

Компания в свою очередь эти 100 тысяч включила в расходы и уменьшила налогооблагаемую базу. Если фирма была на ОСНО, то налог на прибыль уменьшился на 20 тысяч.

Таким образом, учредитель получил на руки 94 тысячи рублей, а фирме это обошлось всего в 80 тысяч.

В этом примере компания на ОСНО, а управляющий – на УСН 6%. Приведем экономию при других комбинациях:

- фирма на ОСНО, ИП тоже на ОСНО – экономия 7 тысяч;

- фирма на ОСНО, ИП на УСН15% – экономия 5 тысяч;

- фирма на УСН 15%, ИП тоже на УСН 15% – 0 рублей;

- фирма на УСН 15%, ИП на УСН 6% – 9 тысяч.

При любой комбинации этот способ вывода денег оказывается выгоднее, чем дивиденды или выплаты по трудовому договору, потому что фактически деньги выводятся без налогов, а организация оказывается еще и в плюсе. К тому же ИП без проблем могут выводить наличные со своего счета.

Но этот способ еще один из самых рискованных, хоть и законный.

Дело в том, что налоговики могут заподозрить, что под ИП «маскируется» штатный директор. Если это докажут, договор с ИП могут переквалифицировать в трудовой и доначислить НДФЛ и страховые взносы.

Чтобы этого не произошло, договор со сторонним управляющим нужно составить так, чтобы из него было видно:

- какие именно функции выполняет управляющий. Общая формулировка «управление организацией» не годится, нужно прописать функции более детально. Например, участвует в совещаниях с такой-то периодичностью, в переговорах с контрагентами, представляет интересы компании в госорганах и т.д. Договор – это в своем роде должностная инструкция управляющего, где видны все его функции, при этом из должностных инструкций штатных руководящих сотрудников нужно убрать дублирующие функции;

- из чего складывается вознаграждение. Нельзя просто указать сумму, нужна детализация и понятная методика расчета. Каждую оплату должен сопровождать отчет, из которого видно, какую работу проделал управляющий и какая сумма полагается за каждый пункт;

- требования к опыту, образованию и квалификации управляющего, и цель его привлечения.

Договор с ИП можно заключить не только на управление компанией, но и по другому поводу, например, аренда, передача интеллектуальных прав и т.д. Главное, чтобы услуги были реальными, обоснованными и документально-подтвержденными.