Что такое дбо и удбо в сбербанке, условия и правила составления договора обслуживания

Содержание:

Сервисный центр

Все чаще банкиры говорят о ДБО как о составляющей единого сервисного пространства для клиента, а как об не отдельном продукте или бизнес-направлении. «Мы не очень любим обозначение ДБО и стараемся его не использовать, — говорит Петр Диденко (Альфа-банк). — Есть общий уровень сервиса, есть отдельные каналы — мобильные приложения, интернет-банк

Важно понимать те вопросы, с которыми к нам приходит клиент. Мы сейчас плотно работаем над этим, собираем и анализируем их

Затеяли серьезную переделку своего электронного хозяйства для юриков, чтобы набор сервисов был заточен на качественные ответы на такие вот вопросы бизнеса».

«Мы тоже не рассматриваем ДБО как какой-то специальный канал, отдельную часть бизнеса

Важно, чтобы в целом уровень клиентского сервиса был на должном уровне. Помимо прочего банк должен предоставлять хорошие возможности общения с клиентами, и сейчас мы сконцентрированы на этом

Из конкретных шагов могу назвать реализацию чата в интернет-банке, в котором клиент по регламенту должен получить компетентный ответа в течение одной минуты. Время реакции гарантируется системой money-back — это самая настоящая гарантия. Вместо традиционного контакт-центра у нас применяется онлайн-офис, в котором мы отказались от традиционных нескольких линий обслуживания. Никаких громоздких IVR и томительных переключений, компетентная поддержка ожидает клиентов на первой линии. По нашей статистике 98% обращений решаются с одного звонка, — делится опытом Василий Юрченко, директор по продукту «Точки». — Вообще, в перспективе банки должны стать именно сервисными компаниями, а не технологическими и тем более контролирующими».

«Банк не должен быть для клиента проблемой», — так сформулировал концепцию Промсвязьбанка Иван Паткин, директор по электронному бизнесу МСБ. «Каналы удаленного обслуживания в этом отношении, конечно, полезны — клиенту не нужно приходить в офис за каждой финансовой или сервисной операцией

Клиенту важно дать возможность коммуникации, инструмент решения любых вопросов, в том числе через сайт, ДБО-каналы. Мы сделали онлайн-чат и круглосуточный колл-центр для малого и среднего бизнеса — стараемся обеспечить взаимодействие с банком таким способом, который удобен клиенту»

Один за всех

Гибкое управление правами удаленного доступа к банковскому счету — вопрос, актуальность которого явно продиктована клиентской практикой. По словам банкиров, совершенно типичная для малого бизнеса ситуация, когда директор отдает токен с ключами доступа к интернет-банку бухгалтеру (порой даже не состоящему в штате организации). Руководителю некогда заниматься подготовкой платежек и прочей финансовой рутиной, и он фактически вверяет своему сотруднику контроль над средствами компании. Разумеется, такая схема не выдерживает никакой критики с точки зрения безопасности и противоречит договору о расчетно-кассовом обслуживании.

Современные системы ДБО позволяют учесть реалии бизнеса, предлагая средства для конфигурации различных ролевых моделей. Прежде всего это возможность выпустить набор ключей для сотрудников с различными уровнями полномочий и гибкая параметризация процедуры и уровня аутентификации на разных этапах проведения платежа. Благодаря такому подходу реализуется надежная, легитимная и прозрачная схема управления финансами: сотрудник может ввести данные платежного поручения, линейный руководитель — проверить и акцептовать этот платеж, а руководитель — поставить итоговую подпись и отправить платеж на исполнение. Кстати, для выполнения такой функции как нельзя лучше подходит именно мобильное приложение, с помощью которого директор может заняться финансовыми вопросами в любое удобное для себя время.

Гибкость в управлении правами доступа пригодится и в случае, когда человек выступает распорядителем счетов в нескольких организациях. Возможность использование единого токена сильно упростит ему жизнь (хотя и увеличит риски), особенно если через единый аккаунт клиенту будут доступны и личные счета в концепции сервиса для «физюриков». Считается, что функционал управления уровнями доступа востребован главным образом в крупных корпорациях, однако, по словам Василия Юрченко (директора по продукту «Точки»), у малого бизнеса такая возможность тоже весьма популярна.

|

|

Также в «Точке» считают очень перспективной клиентскую аналитику и активно работают в этом направлении, причем именно для малого бизнеса — в корпорациях задачи по предоставлению отчетов для руководства закрывают специальные службы. «В наших приложениях мы внедрили аналитический функционал с элементами CRM-системы. Модуль позволяет получить быстрый аналитический срез по клиентам и поставщикам, показывает регулярность отношений, позволяет отследить прекращение платежей. Также поддержана автоматическая категоризация расходов организации — насколько мне известно, это уникальный для рынка функционал». В июле о внедрении аналитического онлайн-сервиса для юридических лиц объявил Сбербанк. Помимо прочего банк рассматривает этот сервис в качестве источника информации для проактивного контроля рисков организации, а также выработки таргетированных предложений для клиентов.

Одна из озвученных на конференции свежих идей, которая позволит ДБО-сервисам стать постоянным спутником руководителя, заключается в создании продуманных дашбордов — стартовых страниц приложения, на которых аккумулируются краткие результаты деятельности организации. Создание такого аналитического среза — содержательного, наглядного, легко настраиваемого под запросы конкретного пользователя (как вариант, с помощью виджетов), — нетривиальная задача с точки зрения юзабилити и функционального воплощения. Однако усилия того стоят, считают многие эксперты: если такой сервис впишется в lifestyle руководителя, усиление его лояльности к банку будет иметь долгосрочный эффект.

Как заключить договор?

Для заключения ДБО нужно обратиться в ближайший офис с документом, удостоверяющим личность (паспорт). В офисе нужно будет подписать заявление на банковское обслуживание.

На момент подписания такого соглашения клиент должен являться держателем карты международной платежной системы, привязанной к рублевому счету РФ. Если у обратившегося такой карты нет, в офисе для него выпускают моментальную — Momentum, которую позже можно заменить именным продуктом международного типа.

Наличие карты Сбербанка указанного типа позволяет получить доступ к указанным в ДБО услугам и пользоваться ими в полном объеме. Также какую-либо услугу, указанную в договоре, можно получить посредством заключения на нее отдельного соглашения в офисе организации или в личном кабинете.

Оплата за заключение универсального договора не берется. УДБО Сбербанк является показателем того, что клиент доверяет организации, которая берет на себя ответственность на качественное предоставление услуг. Кроме того, ДБО позволяет регулировать отношения между сторонами, заключившими его, в случае возникновения каких-либо проблем.

Сам ДБО продлевать не нужно: действует он бессрочно. Только человек решает, насколько долго продлится обслуживание.

PC-банкинг

PC-банкинг является реализацией удаленного банковского обслуживания в режиме офлайн. В функциональном плане интернет-банкинг и PC-банкинг полностью идентичны: поддерживаются единый интерфейс, единые типы документов, единые экранные и печатные формы, единая бизнес-логика, единые справочники, единые механизмы взаимодействия с бухгалтерскими программами, единые механизмы защиты информации.

Интернет-банкинг и PC-банкинг позволяют клиенту работать в едином пространстве документов. Платежное поручение может быть создано в интернет-банкинге, отредактировано и подписано первой ЭЦП в PC-банкинге и доподписано второй ЭЦП снова в интернет-банкинге.

Интернет-банкинг и PC-банкинг поддерживают сложные индивидуальные схемы обслуживания крупных клиентов, холдингов, финансовых компаний. Они используются для организации доверительного управления и банковских коротношений.

Для функционирования PC-банкинга клиенту требуется любой современный компьютер с любой операционной системой и любой виртуальной Java-машиной — Microsoft JVM, встроенной в Internet Explorer, Sun Java Plugin или любой другой, не ниже JRE 1.1.4.

Передача в банк платежных документов, загрузка выписок, использование справочников, загрузка обновлений клиентской компоненты PC-банкинга происходят через защищенное соединение по TCP/IP. Поддерживается управление DialupIP-соединением. Возможна работа клиента через банковский модемный пул и Интернет.

Клиентская компонента PC-банкинга реализована в виде Java-приложения, устанавливаемого на компьютере пользователя. Клиентский дистрибутив PC-банкинга имеет размер 1 Мб и един для всех клиентов. Нет необходимости генерировать и вести учет выданных клиентам уникальных дистрибутивов: при первой же синхронизации с банком все настройки клиента загрузятся с банковского сервера.

В случае сбоя компьютера, при переустановке ОС или при работе на новом компьютере пользователю достаточно заново установить клиентскую компоненту PC-банкинга и провести синхронизацию с банком. В результате из банка будут загружены все текущие настройки клиента, все ранее отправленные в банк документы с текущими статусами, будут загружены выписки, справочники получателей и бенефициаров, все обновления системы. Период синхронизации документов и выписок задает сам клиент.

Клиентская компонента PC-банкинга является мультиклиентной: в рамках одной программы поддерживается работа нескольких организаций со своими реквизитами, документами, выписками и справочниками. Каждая организация работает в своей «плоскости» программы и не пересекается с другими.

Отличия Банк-клиента и Интернет-клиента от Россельхозбанка

Приложение Банк-клиент от Россельхозбанка помогает постоянно следить за состоянием своих денежных средств. Банк-клиент является уникальной программой, которую каждый клиент может установить на свой компьютер. Вы сможете настроить его так, как удобно для работы. Нужно отметить, что для работы в таком приложении не нужно подключаться к серверу банка. Связь происходит при помощи обмена зашифрованных пакетов с данными. Все денежные квитанции, платежки и другие документы хранятся на персональном компьютере отправителя.

Интернет-банкинг – более простая система, которая не требует от вас установки какого-либо специального программного обеспечения. По своему функционалу он ничуть не отличается от Банк-клиента. Все изменения в этом случае происходят исключительно на сервере Россельхозбанка.

Любое физическое лицо, ИП, организация или юрфирма, которая открывает расчетный счет в Россельхозбанке, должны сразу же определиться, какой банковский сервис собираетесь использовать. Выбирать то либо иное приложение необходимо исходя из выбора пользователя. Это делается на основе запросов клиента, а также функциональных необходимостей. Выбирать Банк-клиент лучше всего в том случае, если управление происходит из одного офиса, где постоянно существует необходимость работы с 1С Бухгалтерия. Если же одним счетом пользуются сразу несколько руководителей, а в 1С необходимости нет, можно воспользоваться Интернет-банкингом. Вход в ДБО Россельхозбанк производится по интернету.

Система «Клиент — Банк»

Одной из первых и получивших широкое распространение систем удаленного обслуживания в отечественных банках является система «Клиент — Банк», предоставляющая услуги клиенту — юридическому лицу в офисе. Позднее система «Клиент — Банк» стала использоваться и для обслуживания физических лиц.

Именно при создании первых систем «Клиент — Банк» появились основы концепции удаленного банковского обслуживания клиентов. В дальнейшем, по мере развития технических и программных средств, используемых в электронном банкинге, концепция практически не менялась, совершенствовались лишь технологические решения при ее реализации.

Система «Клиент — Банк» состоит из трех подсистем: подсистемы «Клиент», подсистемы «Банк», телекоммуникационной подсистемы. В первых подсистемах для реализации их функций создаются автоматизированные рабочие места (АРМ). Третья подсистема осуществляет обмен данными (электронными сообщениями) между подсистемами «Клиент» и «Банк». Для реализации первых систем «Клиент — Банк» использовались персональные компьютеры, принтеры, модемы и телефонные линии связи. Развитие системы «Клиент — Банк» происходило в направлении расширения перечня банковских услуг, предоставляемых ею, что требовало использования новых технических и программных средств.

Систему «Клиент — Банк», при которой на стороне клиента устанавливается специализированное программное обеспечение значительного объема с ведением базы данных по всем типам электронных документов, принято называть «толстым» «Клиент — Банком». Как и любое частное решение, «толстый», или «классический», «Клиент — Банк» не в состоянии удовлетворить всех потенциальных пользователей удаленного банковского обслуживания (УБО). Например, физические лица не могут позволить себе затраты на его приобретение; часть же, и немалая, юридических лиц, не очень активно работающих с банком, также не видят смысла приобретать «толстый» «Клиент — Банк».

«Классический» «Клиент — Банк» целесообразно использовать средним и крупным клиентам — юридическим лицам, обслуживание которых требует независимости от состояния каналов связи и наибольшей защищенности информации. «Классический» «Клиент — Банк» используется также для обслуживания подразделений банка (отделений, филиалов, обменных пунктов), корреспондентов банка и их клиентов.

«Тонкий» «Клиент — Банк» не предусматривает установку у клиента банка специализированного программного обеспечения, но предполагает постоянную связь с банком для проведения всего спектра банковских услуг в режиме онлайн с использованием Интернета. Эта технология УБО получила в настоящее время наибольшее распространение.

Исходя из необходимости комбинировать разновидности УБО, очевидно, что решать эту задачу следует комплексно. Одновременная эксплуатация нескольких, пусть даже и самых передовых, систем, реализующих тот или иной вид УБО, всегда значительно дороже, чем эксплуатация одной комплексной системы.

Система «Клиент — Банк» обеспечивает предоставление клиенту следующих банковских услуг:

- отслеживание в автоматическом режиме состояния счетов;

- получение из любой точки мира оперативного доступа к выпискам за произвольный период и к другой предоставляемой банком справочной информации;

- обмен с банком сообщениями посредством системы «Клиент — Банк»;

- получение из банка уведомления о прохождении документов;

- кодирование поступающих в банк документов с помощью электронных ключей и сертифицированных программ шифрования;

- ведение архива переданных в банк платежных документов.

Мобильное приложение Белагропромбанк

Для управления своими активами в Белагропромбанке вы можете использоваться мобильное приложение, которое дублирует функции личного кабинета клиента банка. Приложение предоставляется бесплатно и доступно для смартфонов на базе iOS, Android и Windows Phone. Для установки мобильного приложения банка на телефон войдите в магазин приложений на вашем смартфоне и введите в поиске «Belagroprombank». Отобразится одно единственное приложение — Belagroprombank. Далее нажмите кнопку «Установить».

Для входа в мобильное приложение используйте логин и пароль, указанные при регистрации личного кабинета клиента.

Скачать мобильное приложение Белагропромбанк вы можете по ссылкам ниже:

Мобильное приложение позволяет совершать следующие операции:

- Контроль и управление банковскими картами

- Выписка по счету

- Оплата различных услуг и сервисов

- Настройка автоплатежей

- Денежный перевод клиентам банка

- Поиск ближайших офисов и банкоматов банка

* * *

Удаленное банковское обслуживание выгодно не только клиенту, но и банку. Предоставление услуг через Интернет снижает издержки банка, связанные с совершением операций. Как показывают расчеты <2>, себестоимость операции при УБО в 16 раз ниже, чем при традиционном обслуживании клиента в отделении банка. Проведение платежных документов через работников банка требует постоянного увеличения человеческих и материальных ресурсов.

<2> Мирошников Д. Тезисы выступления на XIII Международном форуме разработчиков интегрированных банковских систем, 2007 г.

Использование СУБО экономически оправданно: для обслуживания количества клиентов, равного обслуживаемому в банке, требуются как меньшие ежемесячные затраты, так и меньший объем инвестиций. Таким образом, внедрение СУБО — это повышение эффективности банковского бизнеса. Проведенные расчеты показывают, что затраты на удаленное обслуживание значительно меньше затрат на традиционное обслуживание. За счет экономии на затратах инвестиции в СУБО при сравнении с работающим отделением банка окупаются приблизительно за 18 месяцев.

А.Литвиненко

К. э. н.,

доцент

кафедры «Информационные технологии»

Финансовой академии при Правительстве РФ

Н.Герасименко

К. э. н.,

доцент

кафедры «Информационные технологии»

Финансовой академии при Правительстве РФ

Преимущества

Преимущества банковского дистанционного обслуживания неоспоримы. Так, банковское дистанционное обслуживание позволяет:

- уменьшить стоимость услуг банка для клиента;

- проводить клиентам большее количество операций, иметь возможность проводить операции 24 часа в сутки и 7 дней в неделю, скорость выполнения некоторых операций может быть больше;

- упростить для клиентов работу с банком, так как теперь множество операций клиент может делать из офиса, не стоять в очередях;

- получать более оперативную информацию по счетам и банковским операциям;

- более широкий выбор банков, так как не обязательно работать именно с тем банком, который находится рядом; иные преимущества.

Все это однозначно привлекает клиентов к банкам, которые предоставляют дистанционное обслуживание. Однако оно несет определенные риски для клиентов.

Риски Мошенничество

Один из существенных рисков — это риск мошенничества со стороны третьих лиц.

Дело в том, что существуют специалисты, которые взламывают системы или иным образом получают доступ к информации и операциям по клиентам.

Справка. Недавно в прессе прошла информация о злоупотреблениях, которые возникли в отношении нескольких клиентов Альфа-банка. Так, газета «Ведомости» от 14 и 16 апреля 2009 г. опубликовала материалы о схемах мошенничества, когда мошенники по поддельным документам получили доступ к мобильным телефонам клиентов Альфа-банка, на которые банк присылает разовые пароли к операциям через интернет-банк, и перевели деньги этих клиентов на другой счет.

Другим результатом неправомерных действий третьих лиц может быть взлом систем банков и распространение третьими лицами персональной и иной охраняемой информации пользователей систем дистанционного банковского обслуживания. Это однозначно будет нарушать права и интересы клиентов, использующих дистанционное банковское обслуживание.

Незаконное получение информации о клиентах банка может также осуществляться посредством направления клиентам сообщений, которые создают видимость их отправления из банка. Посредством этих сообщений злоумышленники получают доступ к ключам, конфиденциальной информации о клиенте, что позволяет им проводить незаконные операции и причинять вред клиентам.

Наблюдаются случаи неправомерного получения реквизитов банковских карт при проведении операций через банкоматы. При этом используются как специальные устройства на клавиатуру для ввода ПИН-кода или на устройство для приема карт в банкомат, так и специально приспособленные для этих целей «фальшивые» банкоматы, которые внешне не отличаются от настоящих банкоматов кредитных организаций.

Мошенники также используют телефоны, когда клиентам кредитных организаций направляются сообщения перезвонить, нажать определенные клавиши на телефоне или направить SMS на определенные номера, которые в действительности не принадлежат кредитным организациям. Выполнение таких предложений мошенников влечет списание денежных средств клиента или получение мошенниками конфиденциальной информации о клиенте.

WAP-банкинг

WAP-банкинг обеспечивает клиенту выполнение операций по управлению счетами и картами с мобильного телефона через WAP-канал. Используя мобильный телефон, поддерживающий протокол WAP, клиент получает следующие банковские услуги:

- доступ к информации о банке;

- получение информации о текущих остатках по счетам и картам;

- получение выписки по счетам и картам за произвольный период;

- получение расширенной информации об операции по счету или карте;

- пополнение и блокирование карт;

- осуществление WAP-платежей по счетам;

- осуществление WAP-платежей по картам;

- переводы по своим счетам с конвертацией валют;

- управление услугами.

Имея при себе подобный терминал, клиент действительно может получать банковские услуги круглосуточно, ежедневно из любой точки мира. В этом состоит существенное отличие WAP-банкинга, например, от традиционного доступа в Интернет, требующего наличия персонального компьютера (хотя бы ноутбука) и постоянного соединения с провайдером.

Клиентский интерфейс WAP-банкинга реализован в виде WML-страниц, отображающихся в WAP-браузере мобильного телефона. Для подключения к WAP-банкингу клиент вводит в WAP-браузере мобильного телефона URL WAP-сервера банка — https://wap.bankname.ru.

Общая информация о банке представлена в виде набора статических WML-страниц.

WML-страницы с курсами валют, выписками, платежами динамически формируются серверным модулем «WAP-банкинг», реализованным на Java, и исполняются сервером приложения.

Взаимодействие мобильного телефона с WAP-сервером банка происходит через WAP-шлюз, как правило, размещенный у сотового оператора. Возможна установка WAP-шлюза в банке.

Регистрация личного кабинета в Белагропромбанке

Если вы новый клиент банка и у вас еще нету личного кабинета, то тогда рекомендуем вам его зарегистрировать.

Сделать это можно несколькими путями:

- На сайте банка

- При личном визите в отделение банка

Система предложит регистрацию в интернет-банкинге несколькими путями:

- С помощью логина и пароля МСИ

- С помощью сертификата ГОССУОК МСИ

Далее система создаст вам уникальный логин и пароль для входа в личный кабинет.

Второй способ подойдет вам, если у вас возникают затруднения при регистрации кабинета на сайте — вы можете обратиться в ближайший офис Белагропромбанка и сотрудники банка выдадут вам логин и пароль для входа в системе. При посещении банка необходимо иметь при себе паспорт.

Личный кабинет банка состоит из ряда вкладок:

- Оплатить услуги

- Архив операций

- Карточки

- Вклады

- Кредиты

- Операции в сети интернет

Для просмотра карточек в личном кабинете ваши банковский карты должны быть подключены к интернет-банкингу.

Корпорации и тренды

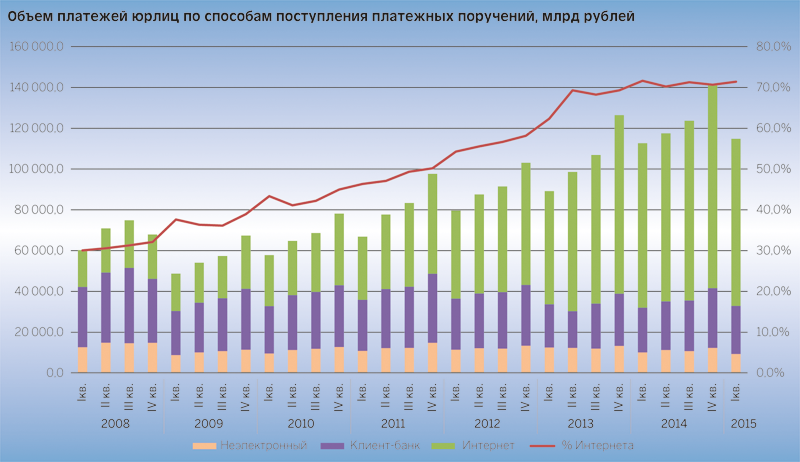

Согласно статистике Банка России, объем платежей от юридических лиц с использованием платежных поручений, поступивших в кредитные организации посредством Интернета, в 2014 году превысил 70% совокупного объема (см. диаграмму). Еще около 20% приходится на передачу платежных поручений в электронном виде, но не через Интернет — по всей видимости, с использованием технологий «банк – клиент». При этом количество расчетных счетов юрлиц с дистанционным доступом превышает 90%.

|

|

«Статистика по нашему банку близка к общерыночной картине», — говорит Дмитрий Шендрик, начальник управления организации комплексных корпоративных расчетов Росбанка. На конференции по ДБО юрлиц эксперт поделился своим видением ситуации с распространением дистанционных сервисов, связанных в первую очередь со спецификой обслуживания крупных компаний. По его словам, можно выделить две поведенческие модели. Первая — традиционная, когда в организациях есть бухгалтеры, специальные люди, которые привыкли лично посещать банк, делают это с удовольствием, и, в общем, всех это устраивает. На другую модель ориентированы клиенты, которые внедрили у себя дорогие продвинутые системы класса ERP. Использовать какую-то банковскую систему для них неудобно и нецелесообразно. Такие клиенты хотят иметь в едином интерфейсе возможность оперирования своими счетами в любых банках.

С тем, что к предпочтениям крупных клиентов нужно относиться с осторожностью согласна и Юлия Пирогова, директор департамента разработки банковских продуктов и развития расчетного бизнеса банка «ФК Открытие». «Многие наши клиенты, особенно в регионах, продолжают использовать систему банк – клиент, для них привычна эта процедура с модемом, она встроена в устоявшиеся бизнес-процессы

Мы стимулируем клиентов переходить на новые интернет-технологии, но в фокусе у нас аспекты обслуживания, повышающие лояльность клиентов. Несмотря на то что онлайн-сервисы в каком-то смысле дистанцируют клиентов от банка, они должны продолжать чувствовать себя любимыми, всегда знать, к кому обратиться».

Для крупного бизнеса актуальным становится не вопрос качества ДБО-решения конкретного банка, а его интеграционные возможности, наличие API для реализации платежного функционала в корпоративном казначействе — этот тезис вызвал большой интерес у участников конференции. Банки, активно работающие в сегменте крупных корпоративных клиентов, в той или иной мере экспериментируют с API-банкингом, об этом говорят представители Альфа-банка, Росбанка, Банка Москвы, Нордеа Банка. Зачастую клиенты готовы довольствоваться любой возможностью стыковки с банковской системой, однако вопросы полноты функционала таких интерфейсов, стандартизации транспорта и форматов все чаще встают на повестке дня. Зарубежный опыт дает неоднозначный ответ: если в Европе банкам удается договориться об использовании в качестве отраслевого стандарта неких единых подходов к API, то в США более распространен формат, в котором техническую организацию финансового взаимодействия выполняют специализированные агрегаторы.

По мнению Аркадия Затуловского, IT-директора Нордеа Банка, один из наиболее многообещающих подходов заключается в использовании международного стандарта ISO 20022, некоторые банки уже приняли его в качестве основы для интеграционных проектов с корпорациями. К тому же Центробанк дает сигналы, что рассматривает этот стандарт как базовый для дальнейшего развития финансовой инфраструктуры, поэтому ориентация на него может оказаться стратегически выигрышной.