Как рассчитать фонд оплаты труда

Содержание:

- Состав фонда ЗП

- Периоды расчета

- Что такое смета ФОТ?

- Структура ФОТ: из чего он состоит

- Планирование ФОТ

- Структура

- Для чего нужно рассчитывать ФОТ работников предприятия?

- Системы оплаты труда

- НДФЛ в 2018 году

- Порядок оплаты больничного листа в 2020 году

- Как проверить, делает ли работодатель отчисления

- Как рассчитываются экономия и перерасход?

- На какие документы опираться?

Состав фонда ЗП

Фонд заработной платы включает в себя несколько составляющих:

- Собственно заработная плата за отработанное время:

- платы, положенные окладом, тарифной ставкой или процентом от реализации товара или услуги;

- стоимости продукции, если на фирме существует расчет продукцией;

- платы приглашенным коучам (обучающим мастерам), повышавшим квалификацию постоянных работников;

- платы работникам, трудившимся на совмещении нескольких должностей.

- Заработная плата за неотработанные рабочие часы:

- платы за официальный отпуск;

- платы за льготную работу отдельным категориям сотрудников (женщинам, трудящимся в условиях Крайнего Севера или сельской местности, инвалидам, подросткам);

- платы за учебный отпуск по повышению квалификации;

- платы работникам, временно привлеченным для труда на государственные или общественные структуры;

- платы работникам, временно привлеченным для труда в сельскохозяйственной деятельности (уборке урожая, подготовке скота);

- платы за период прохождения обязательного медицинского осмотра;

- платы за простой (если он не произошел по вине самого рабочего);

- платы из-за временной нетрудоспособности;

- платы декретницам.

- Выплаты компенсационного характера за работу в особо тяжелых обстоятельствах или трудовых режимах:

- компенсации согласно коэффициентам местности (за работу в пустыне, в горах, на Крайнем Севере);

- компенсации за труд на опасном или вредном производстве;

- компенсации за сверхурочную работу;

- компенсации за труд в ночные часы;

- компенсации за труд в несколько смен подряд;

- компенсации за труд в праздники и выходные;

- компенсации за пару дней отдыха, необходимых для восстановления после ненормированного рабочего дня;

- компенсации за командировки.

- Выплаты стимулирующего характера:

- выплаты в связи с увольнением (выходные пособия);

- выплата в связи с пенсией;

- выплаты продолжающим работать после выхода на пенсии пенсионерам;

- выплаты страховых платежей (в том числе за обязательное медицинское страхование);

- оплата отпусков по путевкам на путешествие, экскурсии, отдых и лечение;

- оплата отпускных для людей, подвергшихся радиационному влиянию после взрыва на Чернобыльской станции;

- выплаты за дополнительные умения (знание нескольких языков, особые навыки мастерства, наличие ученой или профессорской степеней);

- вознаграждения за долгую продолжительность работы.

- Премиальные выплаты:

- вознаграждение за хорошую работу в течение отчетного периода;

- компенсационные платы за отпуск, который не был использован;

- единовременные поощрения в связи с юбилеем, праздниками.

Пример приказа о единовременном вознаграждении за хорошую работу

- Оплата сопутствующих работе расходов:

- оплата питания по талонам на предприятии;

- оплата жилья во время командировок (стоимость коммунальных услуг и аренды);

- оплата за учебные материалы;

- оплата проезда до места работы и обратно (на вахте или во время командировок);

- материальная компенсация в связи с особыми семейными обстоятельствами (смерть членами семьи, болезнь);

- доходы от дивидендов, проценты;

- оплата за использование личного транспорта в рабочих целях;

- оплата авторского права за использование изобретения или идеи;

- оплата за расходы по случаю оформления документов и виз в заграничные поездки по службе.

Периоды расчета

В зависимости от того, какой временной промежуток необходимо проанализировать, выделяют следующие виды ФОТ:

- Часовой – это начисления по тарифу и сдельным расценкам, а также доплаты, связанные с отработанными часами внутри рабочей смены (например, за работу в ночные часы). Показатель используется на предприятиях с повременной формой оплаты труда, например, при расчете стоимости изделий.

- Дневной – рассчитывается с учетом часового ФОТ, но в него входят и начисления за неотработанные часы в пределах рабочей смены (например, оплата льготных часов работников младше 18 лет или выполнение гос. обязанностей). Дневной ФОТ используется для более детального анализа затрат предприятия.

- Месячный – состоит из предыдущего ФОТ и начислений за неотработанные дни (отпуск, выполнение гос. обязанностей). Показатель определяется для ежемесячных отчетов и анализа финансово-хозяйственной деятельности организации.

- Годовой – используется для годовых отчетов о деятельности предприятия, а также для анализа расходов на зарплату штата фирмы за год.

Рассчитанные значения могут использоваться не только для отчетности, но и во время дальнейшего планирования расходов на расчеты с работниками.

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ – элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

Структура ФОТ: из чего он состоит

В фонд включаются суммы, подлежащие выплате сотруднику в денежной или натуральной форме:

-

Фонд заработной платы (ФЗП):

- начисленная зарплата;

- стоимость выданной в качестве оплаты труда продукции;

- доплата за выход в праздничные дни, оплачиваемые отгулы, надбавки за сверхурочную и ночную работу;

- регулярные премии в любой форме, в том числе вознаграждения за длительный непрерывный стаж работы;

- выплаты за труд в опасных условиях;

- оплата сотрудникам несписочного состава, лицам, принятым по совместительству, оформленным по договорам, в том числе гонорары за разовые услуги, консультации и т. д.

-

Оплата за неотработанное время:

- период выполнения общественных обязанностей, сельскохозяйственные работы;

- время обучения работников, направленных на переподготовку, повышение квалификации и т. д.;

- все виды отпусков, включая декретный, кроме неиспользованного;

- льготные часы подростков;

- сохраняемая заработная плата за простои и задержку не по вине сотрудника, время пути по вахтовым работам, вынужденные отгулы и тому подобное.

-

Стимулирующие выплаты:

- стоимость выдаваемых работникам акций предприятия, льгот на их покупку;

- другие поощрения, подарки.

-

Дополнительные выплаты:

- затраты на командировки;

- компенсации и выплаты за счёт средств внебюджетных фондов, в том числе оплата больничных листов, пособия по беременности и родам, возмещения ущерба, особые виды пенсий.

К нему не относятся:

- годовые разовые премии;

- выплата сотрудникам дивидендов;

- любая финансовая помощь;

- премии из специальных фондов организации;

- ссуды, предоставляемые персоналу, льготы, возмещение стоимости проезда, путёвок и т. д.

Планирование ФОТ

Перед началом планирования следует проанализировать показатели ФОТ за предыдущий период, который внесен в бухгалтерскую отчетность. Все выплаты должны быть прописаны на счете 70.

Приведенная формула является общим методом планирования. Дополнительно существует еще три:

Поэлементный метод. Основой является показатель за интересуемый период только по определенным группам (специалисты, сдельщики, руководство). Расчет производят следующим образом:

- для повременщиков: ФОТпов * Ч (Ч — численность);

- для сдельщиков: ФОТсд*Ч*Т*К (Т – тарифная ставка, К — коэффициент);

- для руководства, специалистов: О*Ч (О – должностной оклад).

К полученным результатам следует прибавить премии и доплаты. После сложения всех данный будет получен общий ФОТ за определенный период. Чтобы картина была более полной, дополнительно прибавляют ФОТ за неотработанное время. Полученная информация будет точнее и лучше отразит уровень затрат на оплату труда.

- Метод экстраполяции позволяет более глубоко проанализировать факторы, оказывающие влияние на финансовое состояние предприятия. Первоначально следует проанализировать затраты на оплату за прошлый период, а потом сделать прогноз для них в будущем. Далее определяют отклонения и ищут пути в сокращения. Проведенная аналитическая работа оформляется в форме проекта ФОТ, который передают руководителю для утверждения.

- Нормативный метод основан на приростных и уровневых нормативах. Он позволяет определить отношение ФОТ к произведенному объему и др. Этот метод популярен в крупных компаниях, где существуют экономические службы планирования для повышения эффективности.

Этапы планирования:

- Сбор информации о численности персонала, структуре организации, передвижению средств, средней заработной плате, плановых производственных показателей. Так же потребуется изучить внутренние локальные акты по ФОТ и штатное расписание.

- Для выбранного промежутка спрогнозировать среднюю численность.

- Составить смету, определившись со степенью детализации и основными параметрами.

- Рассчитать ФОТ по наиболее приемлемому способу.

Структура

Фонд заработной платы включает в себя четыре группы:

- прямая зарплата за трудовое время;

- зарплата за неотработанные часы — сюда относятся разнообразные начисления, в состав которых входит оплата неотработанного времени. Сюда же входят и начисления за ежегодные оплачиваемые отпуска, а также льготные часы несовершеннолетних;

- премиальная часть – это единовременная выплата, которую получают в качестве поощрения за результат труда, отработанные долгие годы на предприятии, и т.д.;

- начисления за проживание и питание.

Это цена продуктов и жилья, полагающиеся, учитывая законодательство, труженикам некоторых отраслей экономики, а также компенсацию расходов на данные нужды свыше запланированного.

Прямая зарплата состоит в свою очередь из следующих показателей:

- Зарплата, которая начисляется за проделанный труд по ставкам тарифа, окладам и в процентах от выручки.

- Цена товара, который выдается как зарплата в натуральном виде.

- Стимулирующие доплаты, которые производятся исходя из правил начислений на конкретном предприятии.

- Премиальная часть. Эти выплаты могут быть, как постоянными, так и происходить время от времени.

- Компенсации за рабочий график и обстоятельствами, которые вынудили работать, например, в ночные часы.

- Зарплата квалифицированным кадрам, которых приглашали для обучения трудящихся организации.

- Зарплата за труд тем сотрудникам, которые работали по совместительству.

К фонду зарплаты относятся и те финансы, которые выплачиваются за труд рабочим. Здесь подразумеваются те граждане, которые трудятся на постоянной и временной работе, а также средства, полагающиеся лицам по закону РФ за неотработанное время (женщины, находящиеся в декрете, и т.д.).

В фонд начисленной заработной платы входят:

- Себестоимость услуг или продукции.

- Средства, имеющие конкретное назначение.

- Поступление и финансирование.

- Расходы на зарплату – начисления, которые предназначены организацией для физических лиц, и входящих в начальную стоимость товара.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Для чего нужно рассчитывать ФОТ работников предприятия?

Понятие фонда оплаты не закреплено в Трудовом кодексе, однако, любая организация ведет периодические расчеты этого показателя.

Ведь расходы на выплату денежного содержания работников – одна из важнейших статей любого предприятия.

Кроме того, учет ФОТ помогает попутно успешно решать следующие задачи:

- Проанализировать расходы на выплату заработной платы работникам различных структурных подразделений (такая статистика помогает последовательно оптимизировать производство – например, сокращать малоэффективные должности или, напротив, вводить новые).

- Рассчитать величину страховых взносов, перечисляемых в социальные фонды.

- Определить себестоимость продукции, которая станет прямым отражением ценовой политики организации.

- Сформировать бюджет на следующий период.

- Увеличить рентабельность.

Периодичность расчетов ФОТ различна.

Периодичность расчетов ФОТ различна.

В зависимости от характера предприятия и для удобства величина фонда оплаты труда может рассчитываться:

- За год. Годовой показатель используется для определения общего размера ФОТ, сравнения его с прошлыми годами и учета влияния на него внешних факторов (инфляция, увеличения прожиточного минимума, МРОТ).

- За месяц. Среднемесячная величина используется для сравнения с другими месяцами календарного года, а так же при составлении различных видов отчетности.

- За день. Встречается довольно редко. Находит применение, чаще всего, при всестороннем глубоком анализе расходов предприятия.

- За час. Широко используется организациями, практикующими почасовую оплату труда своим сотрудникам.

Фонд оплаты труда работников предприятия представляет собой универсальную величину, которая рассчитывается как в интересах работодателя, так и для блага работников.

Как найти величину годового ФОТ персонала — формулы

При годовом расчете ФОТ чаще всего берутся данные за предыдущий календарный год (это период с января по декабрь).

Чтобы рассчитать размер годовой фонда оплаты, нужно располагать следующими годовыми данными:

- Расчетные ведомости – фиксируют характер и величину всех выплат, полученных каждым работником.

- Табели учета рабочего времени – отражают продолжительность отработанного периода, заполняются уполномоченными должностными лицами.

- Штатно-должностной расчет фирмы. В этом документе определена списочная численность работников и размер начисляемых зарплат (оклады, тарифы и другие показатели). Дополнительно может прилагаться документ, определяющий формы оплаты труда.

- Дополнительные (периодические) выплаты, предусмотренные в рамках внутренней политики предприятия и утвержденные в локальных правовых актах.

Располагая всеми необходимыми данными, можно рассчитать годовую величину фонда оплаты труда двумя способами:

Способ 1.

ФОТ за год равен произведению среднемесячной зарплаты (СМЗ), среднесписочной численности работников (СЧР), умноженным на 12 (количество месяцев в году).

ФОТ за год равен произведению среднемесячной зарплаты (СМЗ), среднесписочной численности работников (СЧР), умноженным на 12 (количество месяцев в году).

Среднемесячная заработная (СМЗ) плата получится, если сумму всех выплат, входящих в ФОТ разделить на 12 (при расчете берутся данные фонда оплаты за предыдущий год).

Среднесписочная численность (СЧР) равна количеству работников на каждый день месяца, деленных на количество календарных дней в месяце. Среднегодовой показатель получается при сложении расчетов за каждый месяц года и последующее деление на 12.

В окончательном виде формула приобретает следующий вид:

Формула:

ФОТ = СМЗ * СЧР * 12, где

- СМЗ — среднемесячная зарплата;

- СЧР — среднесписочная численность.

Способ 2.

Если существует необходимость дополнительного расчета надбавок (НК) и районных коэффициентов (РК-устанавливаются за работу в местностях с неблагоприятным климатов – как правило, Крайний Север и приравненные районы), то формула принимает следующий вид:

Формула:

ФОТ = (ЗПГ + НК) * РК, где

- ЗПГ – заработная плата за год – тариф/оклад;

- НК – надбавки;

- РК – районный коэффициент.

Примеры

Пример 1.

Исходные данные:

Величина среднемесячной заработной платы в ООО «Магеллан» составляет 32000 р.

СЧР (годовая) равна 18 человекам.

Как рассчитать годовой ФОТ первым способом?

Расчет:

ФОТ=32000*18*12= 6912000 р.

Пример 2.

Исходные данные:

Исходные данные:

Годовая сумма зарплат в ООО «Севрыба» составила 18000000 р., общая величина надбавок 4300000 р.

Расчет:

При установленном районном коэффициенте 1,6.

ФОТ=(18000000+4300000)*1,6+35680000 р.

Как определить среднемесячный уровень?

При определении величины ФОТ за отдельный месяц можно использовать формулы годового расчета, только такие показатели как СМЗ, СЧР и НК берутся не общегодовые, а месячные.

Если же данные нужно получить не за конкретный месяц, а в среднемесячном значении, то достаточно разделить годовой размер ФОТ на 12.

Системы оплаты труда

Алгоритм проведения и состав показателей анализа расходов на оплату труда напрямую зависит от применяемой на предприятии системы оплаты труда, под которой в общем виде понимается совокупность правил по установлению и осуществлению работодателем выплат работникам за их труд.

В связи с тем что коммерческие компании разрабатывают системы оплаты труда самостоятельно, сейчас есть много различных систем оплаты труда. Самые распространенные из них — повременная, сдельная и комиссионная.

Основные системы оплаты труда и их разновидности представлены на рис. 2.

Повременная (тарифная) система оплаты труда

При повременной (тарифной) системе оплате труда заработная плата работника рассчитывается исходя из двух составляющих:

1) фактически отработанного этим сотрудником времени;

2) тарифной ставки (оклада).

К сведению

Тарифная ставка (оклад) — это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (месяц, день, час).

Тарифная система оплаты труда позволяет дифференцировать заработную плату всех работников предприятия в зависимости от их категорий на основе тарифной сетки.

Основные виды повременной (тарифной) системы оплаты труда:

• простая повременная;

• повременно-премиальная.

Простая повременная система оплаты труда

При простой повременной системе оплаты труда размер заработной платы работника зависит от его должностного оклада (тарифной ставки) согласно штатному расписанию предприятия и количества фактически отработанного сотрудником времени.

Если в течение месяца работник отработал все рабочие дни, то размер его заработной платы будет равен его должностному окладу. В случае если сотрудник отработал не все рабочее время, оплата труда будет выплачена пропорционально фактически отработанному времени.

В качестве расчетного могут применяться разные периоды: месяц, день или час.

Должностной оклад начальника планово-экономического отдела — 70 тыс. руб. в месяц. В месяце выплаты заработной платы 22 рабочих дня, фактически отработано 20 дней.

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 = 63 636 руб.

Повременно-премиальная система оплаты труда

При повременно-премиальной системе оплаты труда дополнительно к должностному окладу, рассчитываемому по вышеописанному правилу, начисляется и выплачивается премия. Как правило, размер премии устанавливается в процентах от должностного оклада (тарифной ставки) на основании разработанного в компании локального нормативного акта по труду (положение о премировании работников), либо коллективного договора, либо приказа (распоряжения) руководителя предприятия.

Начальнику планово-экономического отдела по итогам месяца положена премия — 30 % от должностного оклада (остальные данные берем из предыдущего примера).

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 + (70 000 / 22 × 20) × 30 / 100 = 82 727 руб.

Сдельная система оплаты труда

При сдельной системе оплате труда заработная плата работника зависит от результатов его труда: чем больше изготовил продукции (выполнил работ. оказал услуг), тем больше заработная плата. Такой подход, безусловно, мотивирует сотрудников повышать производительность труда. Кроме того, при сдельной системе оплаты труда работодателю не нужно контролировать, как работники используют рабочее время: каждый сотрудник заинтересован в том, чтобы произвести максимальное количество продукции.

Заработная плата при сдельной системе оплате труда рассчитывается исходя из установленной работодателем сдельной расценки.

К сведению

Сдельная расценка — размер выплаты работнику за изготовление им единицы продукции или выполнение одной конкретной трудовой операции.

В зависимости от особенностей исчисления заработной платы сдельная система оплаты труда подразделяется на:

• прямую сдельную;

• сдельно-прогрессивную;

• косвенную сдельную;

• аккордную.

НДФЛ в 2018 году

Налог на доходы физических лиц в 2018 году составляет от 9 до 35% от суммы полученного дохода. Зависит эта ставка от вида полученного вознаграждения. Все налоговые резиденты стандартно платят в бюджет сумму равную 13% от своей заработной платы. Показатель, нужно отметить, один из самых низких на сегодня в Европе.

Разберемся в вопросе о том, кто является плательщиками этого налога, а кто нет. Налоговый кодекс понимает под плательщиками следующие категории граждан:

- резиденты РФ (имеющие гражданство);

- нерезиденты РФ;

- лица без гражданства.

Сюда следует относить и индивидуальных предпринимателей, а также детей, от имени которых должны выступать их законные представители. Если гражданин имеет гражданство России, он необязательно считается налоговым резидентом. Под это понятие попадают лица, находящиеся на территории страны в течение 183 дней и более в течение 12 месяцев подряд.

Важно!

Даже если гражданин не является резидентом, но доходы в России у него есть, он должен платить НДФЛ. Ставки на 2018 год определены на уровне:. Ставки на 2018 год определены на уровне:

Ставки на 2018 год определены на уровне:

- 13% для доходов налоговых резидентов;

- 30% для доходов неналоговых резидентов.

Плательщиком налога является не работодатель, а сам гражданин, получающий доход. Организация, где он трудится, берет на себя обязательства по расчету этой суммы и перечислению ее в бюджет.

Порядок оплаты больничного листа в 2020 году

Продолжается эксперимент, направленный на выплату пособий по больничному листу напрямую через Фонд социального страхования (ФСС).

В данном проекте изначально приняли участие следующие субъекты РФ: Астраханская, Курганская, Нижегородская, Новгородская, Новосибирская и Тамбовская области, а также Карачаево-Черкессия и Хабаровский край. С 2016 года к пилотному проекту присоединились: Республика Мордовия, Брянская область, Калининградская область, Калужская область, Липецкая область, Ульяновская область. В свою очередь, в 2015 году был запущен пилотный проект перехода на электронные больничные листы.

За основу проекта был взят опыт Литвы по переходу на больничные листы в электронной форме, который оказался довольно успешным.

Внедрение электронного документооборота больничных листков планировалось завершить на общефедеральном уровне к 2016

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета:

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Как рассчитываются экономия и перерасход?

По итогам периода у экономиста есть возможность сравнить плановый размер ФОТ с реальными выплатами. Это необходимо делать для оценки качества планирования, управления, экономического состояния предприятия, а также для корректировки новых прогнозов и оптимизации. Поэтому и проводится расчет экономии фонда заработной платы.

∆ФОТабс = ФОТпл – ФОТфакт,

Где ∆ФОТабс – абсолютное отклонение размеров ФОТ,

ФОТфакт — реальный объём ФОТ, вытекающий из управленческой отчётности.

Положительное значение отклонения называют экономией, отрицательное – перерасходом. Но эти значения могут говорить о невыполнении производственного плана, поэтому абсолютная экономия не всегда будет являться показателем, положительно характеризующим работу предприятия.

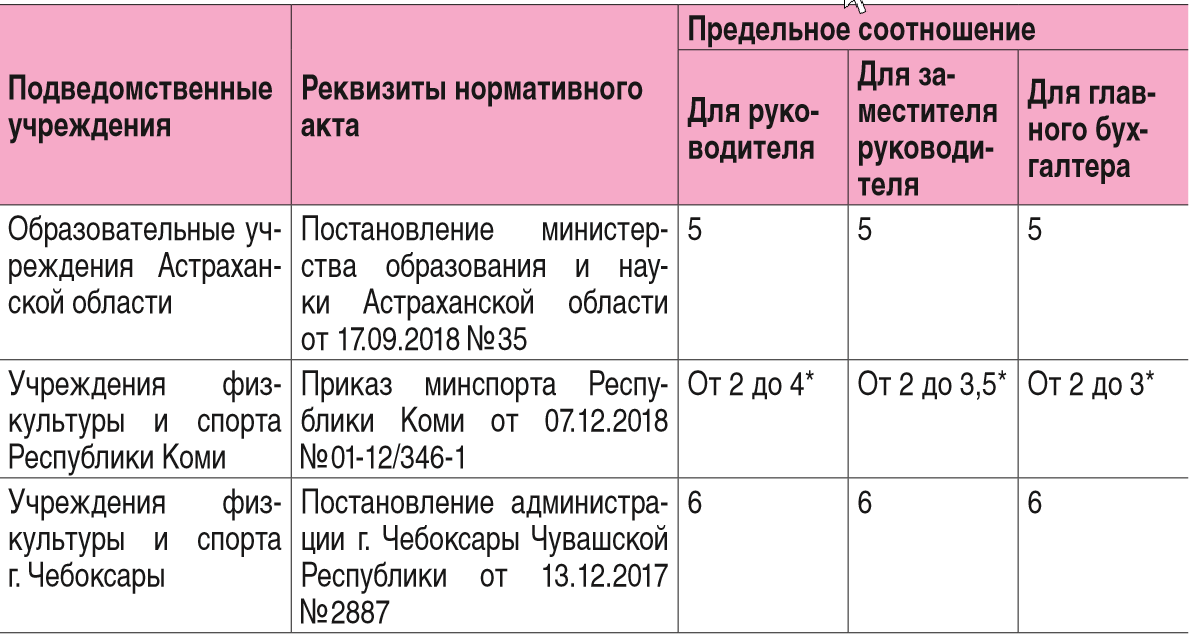

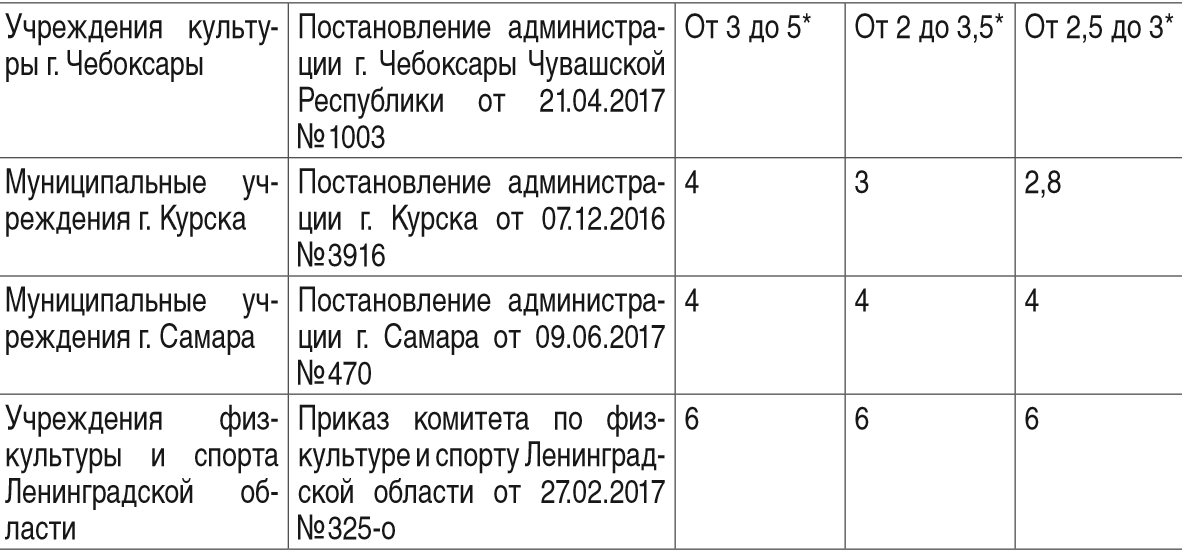

На какие документы опираться?

Обязанность руководителей, заместителей руководителей и главных бухгалтеров государственных (муниципальных) учреждений выдерживать соотношение зарплат установлена ст. 145 ТК РФ. Согласно ее нормам предельные границы утверждаются правовыми актами Правительства РФ, субъекта РФ, органа местного самоуправления, действующими в отношении учреждений соответствующего уровня, а индивидуальные значения, укладывающиеся в данный диапазон и распространяющиеся на конкретное учреждение, определяет орган-учредитель.

На федеральном уровне действует такая конструкция. Положение № 583 установило предельное соотношение зарплат — диапазон в кратности от 1 до 8, а органы-учредители утверждают в этих рамках индивидуальные пороги. В частности, Минспорт и Минпросвещения сохранили для своих подведомственных учреждений кратность 8 (соответственно приказы от 25.06.2018 № 591 и от 17.07.2019 № 380).

В отношении региональных и муниципальных учреждений используется похожая схема. Например, в Калужской области предельное соотношение зарплат (в кратности 6) задано Постановлением правительства Калужской области от 23.03.2017 № 159, а органы-учредители в своих сферах регулирования установили аналогичный диапазон (см., например, приказы министерства культуры и туризма Калужской области от 20.04.2017 № 151, министерства труда и социальной защиты Калужской области от 07.02.2018 № 132-П).

На предельные соотношения, заданные органом-учредителем, и надо ориентироваться при сопоставлении средних зарплат руководящего состава автономного учреждения и остального персонала.

Отметим, что некоторые учредители снижают для подведомственных учреждений предельное соотношение зарплат по сравнению с максимальным диапазоном, утвержденным на уровне публично-правового образования. А кто-то еще и дифференцирует значения по должностям управленческого персонала, группам руководителей или даже отдельным учреждениям. Так, руководители учреждений здравоохранения Московской области разделены на пять групп, для которых установлены разные соотношения зарплат (от 5 до 7), в то время как для заместителей руководителей и главных бухгалтеров названных учреждений действует одно общее значение – 4,5.

Вот еще несколько примеров.

* Отдельное значение установлено для каждого учреждения.